Resumé:

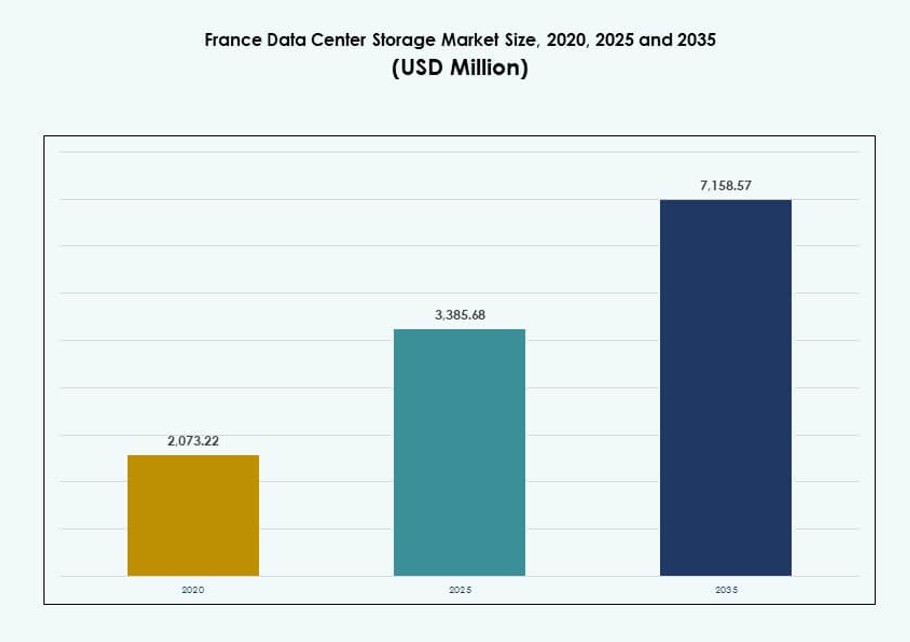

Størrelsen på Frankrigs datacenterlagermarked blev vurderet til USD 2.073,22 millioner i 2020 til USD 3.385,68 millioner i 2025 og forventes at nå USD 7.158,57 millioner i 2035, med en CAGR på 7,70% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Frankrigs Datacenterlagermarked Størrelse 2025 |

USD 3.385,68 Millioner |

| Frankrigs Datacenterlagermarked, CAGR |

7,70% |

| Frankrigs Datacenterlagermarked Størrelse 2035 |

USD 7.158,57 Millioner |

Stigende cloud-adoption, virtualisering og AI-integration ændrer lagringsbehovene på tværs af sektorer. Virksomheder søger skalerbar, højhastigheds- og sikker infrastruktur til at håndtere voksende datamængder. Skiftet mod hybrid- og multi-cloud-miljøer driver investeringer i flash arrays, software-defineret lager og objektbaserede systemer. Disse teknologier muliggør bedre ydeevne, lavere latenstid og forbedret operationel kontrol. Virksomheder og investorer ser markedet som en grundlag for digital transformation, modstandsdygtighed og konkurrencefordel.

Île-de-France fører markedet på grund af høj virksomhedstæthed, netværksinfrastruktur og igangværende hyperscale-udvikling. Paris og dens forstæder er vært for de fleste større datacenterudrulninger, der tiltrækker både offentlig og privat sektorefterspørgsel. Regioner som Auvergne-Rhône-Alpes og PACA er i fremgang, understøttet af industriel vækst, fiberopgraderinger og smarte byinitiativer. Disse områder viser stigende interesse for edge-udrulninger og lokaliserede datalagringsmodeller.

Markedsdynamik:

Markedsdrivere

Stigende Digitalisering På Tværs Af Industrier og Presset for Avanceret Lagringsmodernisering

Frankrig oplever en hurtig digital transformation på tværs af flere sektorer såsom sundhed, regering og telekommunikation. Virksomheder søger skalerbare og sikre lagringsløsninger til at håndtere voksende datamængder. Overgangen til digitale tjenester, fjernarbejde og realtidsanalyse har øget efterspørgslen efter lav-latenstid infrastruktur. Frankrigs Datacenterlagermarked drager fordel af dette skift, med offentlige og private institutioner, der udvider kapaciteten. Avancerede lagersystemer som SAN og NAS tilbyder effektiv dataadgang og centraliseret styring. Leverandører investerer i modulære systemer og flash-lager for at imødekomme arbejdsbyrde-specifikke behov. Data tilgængelighed og genopretningskapaciteter er blevet strategiske imperativer. Virksomheder prioriterer systemer, der muliggør problemfri integration på tværs af hybride miljøer. Investorer ser stærke afkast i dette segment på grund af konstant efterspørgsel.

- For eksempel driver OVHcloud sin flagskibscampus i Gravelines i det nordlige Frankrig, en af Europas største datacenterknudepunkter. Fra 2026 understøtter det højtydende objektlagring og virksomhedens arbejdsbelastninger ved hjælp af NVMe flash og S3-kompatible arkitekturer.

Skift mod flash-baseret lagring til præstationskritiske virksomhedsapplikationer

Organisationer erstatter ældre harddisk-systemer med højtydende SSD-baseret arkitektur. Stigningen i virtualisering, AI og analysearbejdsbelastninger driver denne overgang. SSD’er leverer lavere latenstid og højere gennemstrømning, hvilket muliggør hurtigere adgang til missionkritiske data. Denne tendens fremmer væksten i all-flash arrays og hybridlagring. Det franske datacenterlagermarked afspejler denne udvikling, hvor hyperscalers og virksomheder øger SSD-adoption. Stærke præstationsforbedringer og energieffektivitet gør SSD’er attraktive trods højere startomkostninger. Regeringsstøttet digital innovation opmuntrer også dette skift. Datacenteroperatører fokuserer på at reducere energiforbrug samtidig med at forbedre IOPS. Flash-lagring stemmer overens med både præstations- og bæredygtighedsmål.

Virksomhedens cloud-adoption driver efterspørgslen efter skalerbare og fleksible lagringsløsninger

Cloud-lagring vinder frem inden for offentlige og hybride modeller, drevet af efterspørgslen efter fleksibel ressourceopskalering. Virksomheder foretrækker platforme, der understøtter katastrofegendannelse, fjernadgang og multitenancy. Det franske datacenterlagermarked drager fordel af den voksende afhængighed af IaaS- og SaaS-modeller. Skalerbar lagring understøtter migration til virtualiseret infrastruktur. Hybride implementeringer øges på grund af sikkerhedsbekymringer omkring fuldt offentlige modeller. Datacentre integrerer softwaredefineret lagring for bedre kontrol og tilpasningsevne. Cloud-lagring reducerer kapitaludgifter og forbedrer datamobilitet. Frankrigs gunstige lovgivningsmæssige rammer understøtter cloud-centrerede datapraksis. Virksomheder optimerer driften ved at skifte fra capex til opex-modeller.

AI, IoT og 5G infrastrukturudrulninger kræver nye lagringsarkitekturer

Udrulningen af 5G-netværk og edge computing forstærker efterspørgslen efter decentraliseret, højhastigheds lagring. AI- og IoT-arbejdsbelastninger genererer store datamængder, der kræver realtidsbehandling og hentning. Traditionelle systemer er dårligt rustet til at håndtere sådanne belastninger i stor skala. Det franske datacenterlagermarked tilpasser sig gennem edge-lagringsintegration og distribueret databehandling. Anvendelsestilfælde inden for bilindustrien, smarte byer og industriel automatisering accelererer denne tendens. Edge-klare flash-systemer og modulær lagring muliggør problemfri dataaggregering. Virksomheder implementerer AI-drevet lagring til intelligent tiering og belastningsbalancering. Disse skift gør næste generations lagring essentiel for væksten i digital infrastruktur. Lagringssystemer fungerer nu som muliggørere af innovation og agilitet.

- For eksempel implementerede Atos HPE GreenLake-løsninger til at understøtte sine BullSequana højtydende computermiljøer i Frankrig, hvilket muliggør fleksible, on-premises lagringsforbrugsmuligheder. Denne integration forbedrer skalerbare lagrings- og analysefunktioner til AI og store databelastninger.

Markedsudviklinger

Adoption af softwaredefineret lagring (SDS) for at forbedre kontrol, omkostningseffektivitet og skalerbarhed

SDS adskiller lagringssoftware fra hardware, hvilket muliggør centraliseret kontrol og omkostningsoptimering. Virksomheder søger leverandøruafhængige platforme, der kan skalere efter behov. SDS forbedrer automatisering, ydelsesovervågning og backupstyring. Det franske datacenterlagermarked ser en stigende SDS-tilslutning for smidighed og multi-cloud-kompatibilitet. IT-teams opnår bedre synlighed på tværs af arbejdsbelastninger med politikstyret orkestrering. SDS-løsninger er ideelle til distribuerede miljøer og private cloud-implementeringer. Open-source platforme driver også omkostningseffektivitet i offentlige og SMB-segmenter. Tendensen understøtter digital suverænitet gennem lokaliseret kontrol. Frankrigs IT-modernisering er i tråd med dette arkitektoniske skift.

Øget brug af AI-baseret lagerstyring for prædiktive indsigter og arbejdsbelastningsoptimering

Kunstig intelligens omformer lagerstyring ved at muliggøre prædiktiv analyse og fejldetektion. AI-drevne værktøjer forudsiger datatrafik, identificerer afvigelser og automatiserer kapacitetsplanlægning. Dette øger oppetid og effektivitet på tværs af arbejdsbelastninger. Det franske datacenterlagermarked drager fordel af den voksende interesse for autonome IT-infrastrukturer. AI understøtter intelligent tiering, der tilpasser arbejdsbelastninger til optimale lagertyper. Det reducerer menneskelig indgriben og forbedrer operationel pålidelighed. Edge AI i lagersystemer understøtter lav-latens computing til realtidsapplikationer. Telekommunikations- og detailsektorerne ser stærke anvendelsestilfælde. AI-integration i lagringskontrollag bliver standard.

Energieffektiv lagerinfrastruktur vinder frem for bæredygtig datacenterdrift

Bæredygtighed forbliver en topprioritet for hyperscalers og colocation-udbydere. Frankrig håndhæver mål for kulstofneutralitet, hvilket påvirker datacenterdesign. Energieffektive lagersystemer reducerer strømforbrug og forbedrer PUE-målinger. Det franske datacenterlagermarked afspejler dette ved at skifte mod lavenergi SSD’er og intelligent køling. Leverandører introducerer optimering på rack-niveau for bedre luftstrøm og termisk balance. Lagringsudstyr indgår nu i ESG-rapportering og overholdelsesstandarder. Investorer foretrækker aktiver, der er i tråd med grønne datacenterstrategier. Væskekøling og AI-forbedret overvågning understøtter også bæredygtighedsmål. Effektivt lagerdesign understøtter langsigtede operationelle besparelser.

Udvidelse af Edge-lagernoder for at understøtte realtidsanalyse og decentraliseret behandling

Adoptionen af edge-lagring vokser for at understøtte realtidsanvendelser inden for transport, forsyning og overvågning. Centraliserede arkitekturer står over for latenstid og båndbreddebegrænsninger, især med stigende data fra IoT. Decentraliserede lagernoder muliggør hurtigere datainfangning og analyse. Det franske datacenterlagermarked udvikler sig med teleselskaber og virksomheder, der implementerer lokaliserede lagerklynger. Disse noder behandler data tættere på slutbrugerne, hvilket reducerer backhaul-trafik. Edge-opsætninger bruger robuste og kompakte systemer skræddersyet til barske miljøer. Integration med 5G og MEC-platforme driver yderligere implementering. Industrier udnytter denne model til responsive, autonome operationer. Edge-lagring understøtter hurtig databehandling for tidsfølsomme applikationer.

Markedsudfordringer

Høje kapitaludgifter og afhængighed af legacy-systemer begrænser adoptionen af moderne lagring

Overgangen fra ældre infrastruktur til moderne lagring kræver en betydelig indledende investering. Mange virksomheder i Frankrig opererer stadig i hybride miljøer med forældede komponenter. Kompatibilitetsproblemer, omkostninger ved migration og behovet for omskoling forsinker adoptionen. Det franske datacenterlagermarked står over for budgetbegrænsninger i mellemstore virksomheder. Disse virksomheder udsætter ofte opgraderinger på grund af opfattet risiko og usikkerhed omkring ROI. Ældre systemer begrænser skalerbarhed og sikkerhed, men forbliver kritiske i driften. Lagringstransformation kræver tværfunktionel koordinering og leverandørstøtte. Regeringsincitamenter opvejer kun delvist infrastrukturudgifterne. Tøven vedvarer i industrier med regulerede IT-miljøer.

Kompleks Reguleringslandskab og Overholdelse af Datasuverænitet Skaber Driftsbarrierer

Databeskyttelses- og opholdsregler i Frankrig kræver lokal datalagring og stramme adgangskontroller. Operatører skal overholde GDPR, nationale cybersikkerhedslove og sektorspecifikke mandater. Dette øger omkostningerne og kompleksiteten i planlægningen af lagerarkitektur. Det franske datacenterlagermarked ser langsommere udrulning af cloud-baserede og grænseoverskridende løsninger. Virksomheder skal sikre krypteret lagring, revisionsspor og multi-lejer isolation. Hybride implementeringer tilføjer yderligere kompleksitet i overholdelsesovervågning. Bøder og håndhævelsesrisici afskrækker fleksibel lagringsbrug. Reguleringsrevisioner kræver granulær synlighed i lageraktiviteter. Disse krav belaster ressourcerne og begrænser adoptionsfleksibiliteten.

Markedsmuligheder

Stigning i AI og Analytics Arbejdsbelastninger Skaber Efterspørgsel efter Højhastigheds og Intelligent Lagring

AI-adoption på tværs af sundhedsvæsen, finans og fremstilling skaber ny efterspørgsel efter hurtig, intelligent lagring. Realtidsinference og modeltræning kræver lav-latens, skalerbare lagringsplatforme. Det franske datacenterlagermarked kan imødekomme dette behov med NVMe og AI-drevne lagersystemer. Leverandører har muligheder for at tilbyde integrerede analyse- og lagerpakker. Investeringer i GPU-infrastruktur udløser også vækst i understøttende lagringslag. Virksomheder søger løsninger med lagdelt caching og intelligent dataplacering. Høj-gennemstrømningslagring muliggør hurtigere beslutninger og innovationscyklusser.

Vækst i Regional Edge Infrastruktur Understøtter Decentraliserede Arbejdsbelastninger og Overholdelsesbehov

Edge computing udvider sig på tværs af Frankrigs regionale byer og industrielle zoner. Lagringsudbydere kan målrette lokaliserede implementeringer med skræddersyet hardware og software. Det franske datacenterlagermarked drager fordel af edge-klare SSD’er, robust indkapsling og sikker administrationssoftware. Decentraliseret lagring er i overensstemmelse med nationale dataopholdsregler og behov for realtidsapplikationer. Vækst i edge åbner muligheder i logistik-, detail- og energisektorerne. Partnerskaber med teleoperatører og kommunale IT-netværk kan drive nye kontrakter.

Markedssegmentering

Efter Lagringstype

Det franske datacenterlagermarked er segmenteret i traditionel lagring, all-flash lagring, hybrid lagring og andre. All-flash lagring dominerer på grund af dens overlegne ydeevne, lave latens og pladsbesparelse. Hybrid lagring ser også vækst ved at kombinere flash-hastighed med HDD-overkommelighed. Traditionelle systemer forbliver i brug i omkostningsfølsomme arbejdsbelastninger. Efterspørgslen fortsætter med at skifte mod flash, efterhånden som AI og realtidsarbejdsbelastninger udvides.

Efter Lagringsimplementering

Lagringsudrulning inkluderer SAN, NAS, DAS og andre. SAN-systemer fører markedet på grund af deres pålidelighed i håndtering af store virksomhedsdatasæt. NAS-systemer vinder indpas blandt SMB’er for deres brugervenlighed og filniveauadgang. DAS understøtter højhastigheds lokal adgang i præstationsintensive opsætninger. Virksomheder foretrækker i stigende grad SAN med indbygget redundans og centralisering.

Efter Komponent

Efter komponent er markedet segmenteret i hardware og software. Hardware dominerer med betydelig efterspørgsel efter SSD’er, HDD’er, kabinetter og controllere. Software vinder indpas gennem SDS-platforme og styringsværktøjer, der forbedrer skalerbarhed og automatisering. Lagringssoftware spiller en vital rolle i omkostningskontrol, orkestrering og synlighed.

Efter Medium

Lagringsmedier inkluderer HDD, SSD og båndlagring. SSD fører i værdiandel på grund af hastighed og pålidelighed i virksomhedens arbejdsbelastninger. HDD forbliver relevant i arkivering og lavpris bulk-lagring. Båndbrug falder, men fortsætter i langsigtede backup-scenarier på grund af holdbarhed og omkostningseffektivitet.

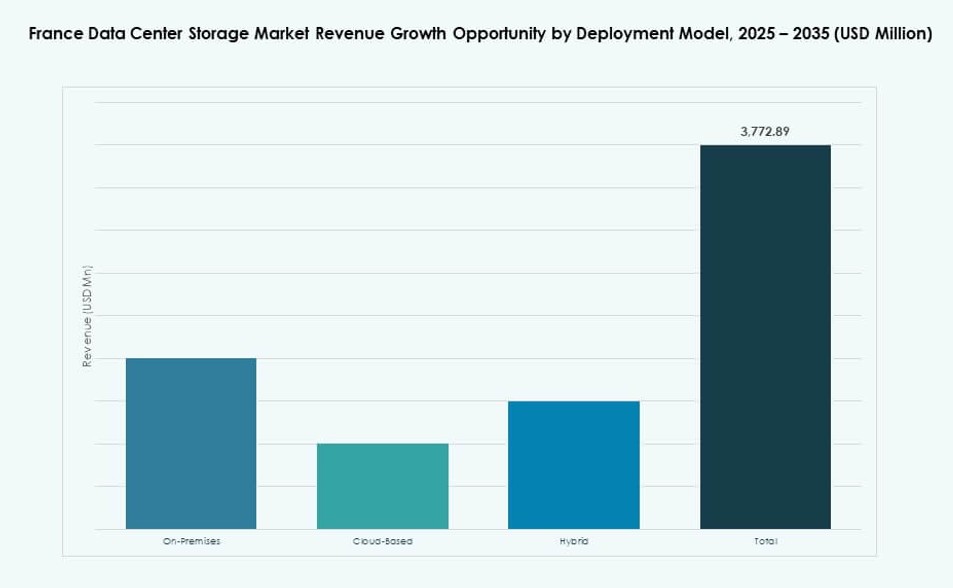

Efter Implementeringsmodel

Implementeringsmodeller inkluderer on-premises, cloud-baseret og hybrid. Hybridmodeller dominerer, da organisationer søger en balance mellem kontrol og fleksibilitet. On-premises opsætninger foretrækkes i regulerede sektorer, mens cloud vinder popularitet i startups og agile virksomheder. Hybridadoption stiger med brugen af edge-lagring og multi-cloud.

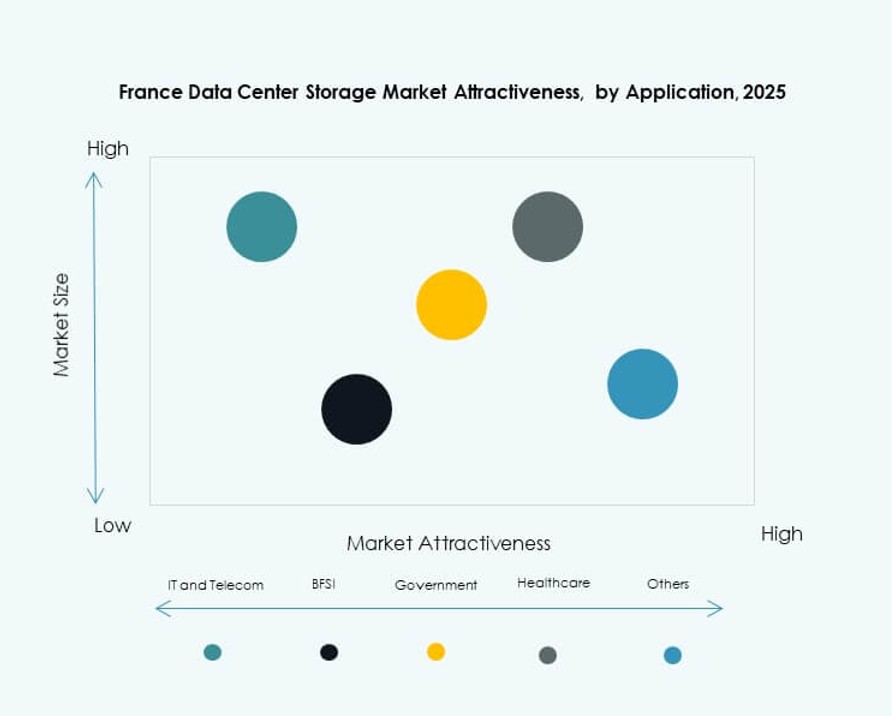

Efter Anvendelse

Nøgleanvendelser er IT og telekommunikation, BFSI, regering, sundhedsvæsen og andre. IT og telekom fører på grund af massiv datagenerering, 5G-udrulning og høje servicekrav. BFSI følger, drevet af overholdelse, realtidsbehandling og høj lagringssikkerhed. Regering og sundhedsvæsen ser stabil vækst gennem digital transformation og e-sundhedsinitiativer.

Regionale Indsigter

Paris og Île-de-France Leder Det Nationale Marked med Over 45% Andel På Grund af Tæt Virksomhedsbase

Paris og det omkringliggende Île-de-France område dominerer det franske datacenter lagringsmarked med en markedsandel på over 45%. Denne region huser størstedelen af hyperscalers, finansielle institutioner og virksomhedshovedkvarterer. Tæt konnektivitet, stærk IT-infrastruktur og nærhed til regeringsorganer gør det til det primære datacenterknudepunkt. Investeringer flyder ind i lageropgraderinger og kapacitetsudvidelse i denne zone. Data-lokaliseringsregler driver også udvidelse i lokale faciliteter. Denne region forankrer de fleste cloud-, AI- og big data-operationer.

- For eksempel driver Equinix PA10 IBX datacenteret i Saint‑Denis, Île‑de‑France, som en del af sin Paris-campus, der understøtter virksomheders og cloud-lagringsarbejdsbelastninger. Faciliteterne styrker Equinix’s lokale colocation-fodaftryk og muliggør lav-latens adgang for hyperscale- og digitale tjenesteudbydere i regionen.

Occitanie, Auvergne-Rhône-Alpes og Provence-Alpes-Côte d’Azur Fremstår med Stærk Investeringsaktivitet

De sydlige og centrale regioner som Occitanie, Auvergne-Rhône-Alpes og PACA fremstår som vigtige vækstzoner. Disse områder bidrager tilsammen med næsten 30% af markedet. Industriel udvikling, universitets R&D-partnerskaber og forbedret fiberforbindelse fremmer udvidelsen af datacentre. Edge-lagringsimplementeringer stiger her for at understøtte decentrale IT-behov. Regionale regeringer støtter digitale infrastrukturprojekter for at tiltrække virksomheder. Disse områder viser stærkt potentiale for grønne datacentermodeller og tjenester med lav latenstid.

- For eksempel driver Data4 anlægget DC23 på deres Paris-Saclay-campus i Île-de-France, som tilbyder omkring 30 MW strømkapacitet. Stedet understøtter skalerbar colocation og lagringsinfrastruktur til virksomheders og cloud-arbejdsbelastninger.

Hauts-de-France, Grand Est og Bretagne Bidrager med 20–25% med Fokus på Edge og Compliance-Drevet Lagring

De nordlige og vestlige regioner som Hauts-de-France, Grand Est og Bretagne står for 20–25% af det franske datacenterlagermarked. Disse underregioner tilbyder logistiske fordele for edge-implementeringer og betjener voksende industrier som logistik, sundhedsvæsen og smart landbrug. Nærhed til Benelux og Tyskland forbedrer den grænseoverskridende digitale forbindelse. Efterspørgslen efter compliant, lavenergiløsninger til lagring stiger. Infrastrukturforbedringer og smart city-initiativer understøtter yderligere markedsudvidelse i disse zoner.

Konkurrenceindsigt:

- OVHcloud

- Atos

- Orange Business Services

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- IBM Corporation

- NetApp

- Seagate Technology

- Huawei Technologies

- Cisco Systems, Inc.

Det franske datacenterlagermarked er meget konkurrencepræget med en blanding af globale teknologileverandører og lokale aktører, der driver innovation og kapacitetsudvidelse. Førende leverandører som Dell Technologies, IBM og HPE dominerer på grund af omfattende lagerporteføljer og stærk lokal tilstedeværelse. Franske virksomheder som OVHcloud og Atos opretholder strategisk relevans gennem lokaliserede tilbud og edge-lagringsinitiativer. Aktører investerer i flash-lagring, SDS og hybride modeller for at imødekomme virksomheders efterspørgsel efter skalerbare og energieffektive systemer. Cloud-udbydere og teleselskaber øger konkurrencepresset med bundtede infrastrukturtjenester. Det fremmer leverandørpartnerskaber, opkøb og teknologiske opgraderinger for at opretholde markedspositionen. Det konkurrenceprægede landskab belønner dem, der tilbyder lav-latenstid, sikker og højtydende lagring skræddersyet til AI- og analysearbejdsbelastninger.

Seneste Udviklinger:

- Den 10. juli 2025 underskrev Vesper Infrastructure Partners en bindende aftale om at erhverve 100% af Thésée DataCenter fra ejere, herunder Caisse des Dépôts et Consignations og Groupe IDEC Invest. Thésée driver en facilitet i Île-de-France med en nuværende kapacitet på 4,6MW og en fremtidig potentiale på 33MW.

- I juni 2025 modtog Atos et bekræftende opkøbstilbud fra den franske regering for sin Advanced Computing-division, værdisat til €410 millioner. Tilbuddet retter sig mod segmenterne for højtydende computing og AI, hvilket styrker Frankrigs kapaciteter inden for avanceret databehandling og lagringsinfrastruktur.

- I januar 2024 indgik DATA4 et partnerskab med OVHcloud for at implementere væskekølingsløsninger i sit datacenter i Marcoussis nær Paris. Initiativet forbedrer lagringsinfrastrukturens effektivitet for at imødekomme stigende AI- og colocation-efterspørgsel, i tråd med bæredygtige datacenterstrategier.

- I februar 2024 annoncerede NTT DATA planer om at opføre et nyt datacenter i Paris med over 84MW IT-kapacitet. Udviklingen sigter mod at understøtte den voksende efterspørgsel efter sikre lagrings- og colocation-tjenester, hvilket positionerer NTT DATA blandt de nøglespillere på Frankrigs ekspanderende lagermarked.