Resumé:

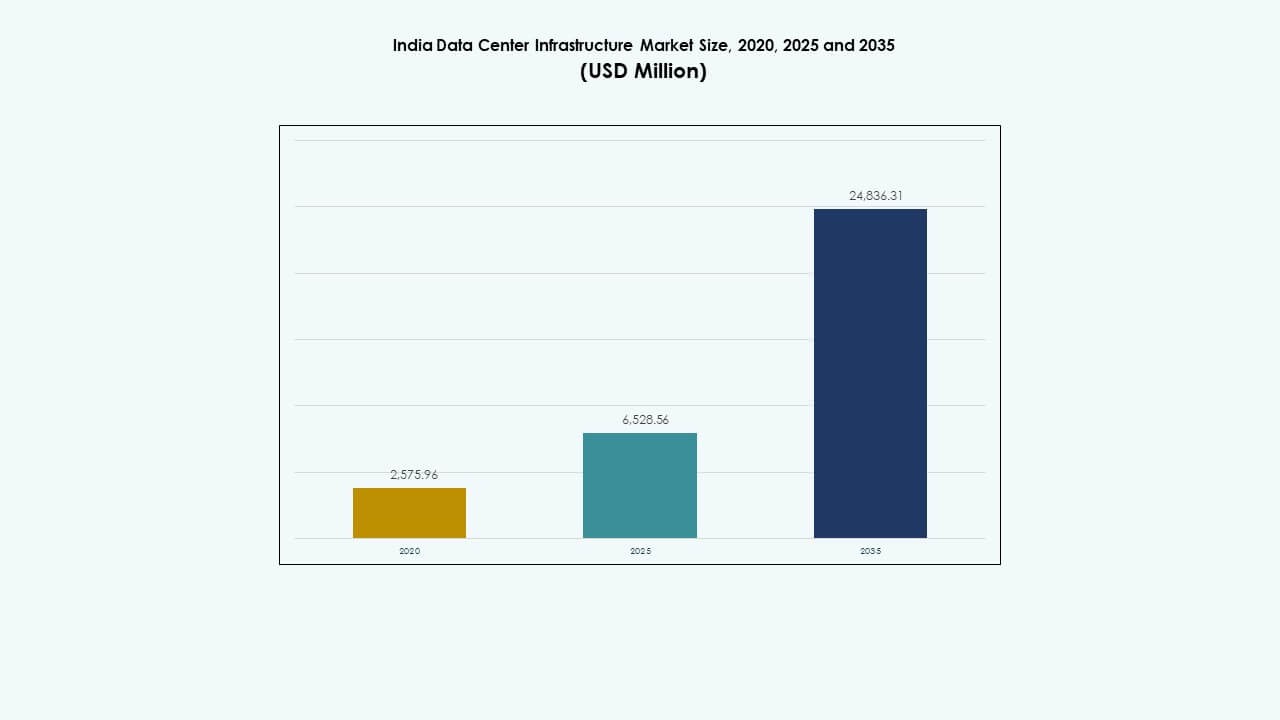

Markedet for datacenterinfrastruktur i Indien blev vurderet til USD 2.575,96 millioner i 2020, steg til USD 6.528,56 millioner i 2025 og forventes at nå USD 24.836,31 millioner i 2035, med en CAGR på 14,23% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Indien Datacenter Infrastruktur Markedsstørrelse 2025 |

USD 6.528,56 Millioner |

| Indien Datacenter Infrastruktur Marked, CAGR |

14,23% |

| Indien Datacenter Infrastruktur Markedsstørrelse 2035 |

USD 24.836,31 Millioner |

Markedet drives af en stigning i cloud-tjenester, AI-arbejdsbelastninger, 5G-udrulninger og efterspørgsel efter lav-latens computing. Virksomheder moderniserer deres IT-systemer med skalerbar, hybrid infrastruktur for at håndtere voksende digital trafik. Regler for datalokalisering og regeringsledede digitale initiativer driver langsigtede investeringer. Bæredygtighedsmål skubber operatører mod energieffektive design og integration af vedvarende energi. Disse skift gør markedet for datacenterinfrastruktur i Indien strategisk kritisk for hyperscalers, investorer og infrastrukturudbydere.

Vestindien, ledet af Mumbai og Pune, dominerer markedet på grund af stærk konnektivitet, landinger af undersøiske kabler og adgang til strøm. Sydlige byer som Chennai, Hyderabad og Bengaluru er hurtigt voksende knudepunkter støttet af hyperscale-investeringer og støttende statspolitikker. Nordlige og østlige regioner, herunder Delhi NCR og Kolkata, vinder frem med efterspørgsel fra den offentlige sektor og edge-implementeringer. Tier 2-byer opstår som edge-zoner på grund af forbedrede fibernetværk og lavere jordomkostninger.

Markedsdynamik:

Markedsdynamik:

Voksende Cloud-adoption og AI-integration Fremmer Investering i Skalerbar Infrastruktur på Tværs af Virksomheder

Markedet for datacenterinfrastruktur i Indien oplever vækst på grund af stigende cloud-arbejdsbelastninger, AI-træning og digitale tjenester. Offentlig og privat cloud-adoption driver efterspørgslen efter hyperscale-faciliteter med skalerbar, højtydende infrastruktur. Organisationer moderniserer kerne-systemer for at understøtte virtualiserede miljøer og avanceret analyse. AI-arbejdsbelastninger og generative modeller kræver tætte GPU-klynger og lav-latens arkitekturer. IT-udgifter skifter fra legacy-hardware til software-definerede og cloud-native løsninger. Stigende efterspørgsel efter edge-behandling accelererer investering i regionale noder. Regeringens digitale programmer øger trafikvolumener og beregningsbehov. Virksomheder og hyperscalers fokuserer på hybride modeller, der blander offentlige, private og edge-implementeringer. Det forbliver en strategisk investering for effektivitet og forretningsmodstandsdygtighed.

- For eksempel operationaliserede Reliance Jio 10 MW Jio-Azure cloud-datacentre i Jamnagar og Nagpur i 2022. Offentlig og privat cloud-adoption driver efterspørgslen efter hyperscale-faciliteter med skalerbar, højtydende infrastruktur.

Regeringspolitikker, incitamenter og lokaliseringsnormer fremskynder infrastrukturvækst på tværs af stater

Regeringen tilbyder gunstige politiske rammer, herunder datacenterparkordninger og anerkendelse af infrastrukturstatus. Stater som Uttar Pradesh, Maharashtra og Tamil Nadu tilbyder jordtilskud, fritagelse for stempelafgift og rabatter på elpriser. Disse incitamenter tiltrækker både indenlandske og globale datacenteroperatører. Regler for datalokalisering presser virksomheder til at hoste og behandle data inden for nationale grænser. Det indiske datacenterinfrastrukturmarked nyder godt af stabil efterspørgsel på tværs af bank-, telekommunikations-, sundheds- og e-handelssektorerne. Digitalisering i den offentlige sektor, Aadhaar-linkede tjenester og digital bankvirksomhed forstærker infrastrukturbehovet. SEZ-lignende incitamenter og 100% FDI-tilladelse i IT-infrastruktur forbedrer kapitaltilstrømningen. Lokale partnerskaber med energileverandører understøtter strømforsyning i nye zoner. Politisk tilpasning forbedrer den langsigtede markedsattraktivitet.

- For eksempel underskrev Maharashtra-regeringen i januar 2024 en aftalememorandum med Adani Group om at udvikle 1 GW hyperscale datacenterinfrastruktur på tværs af Navi Mumbai og Pune, hvilket understøtter statens digitale økonomimål.

Digital transformation på tværs af industrier styrker multi-sektor infrastrukturbehov

Detailhandel, fremstilling, BFSI, medier og offentlige sektorer overgår til digital-first forretningsmodeller. Digitale betalingssystemer, realtidslogistikplatforme og OTT-indholdslevering kræver robust back-end-beregning. Det indiske datacenterinfrastrukturmarked understøtter dette skift med skalerbar beregnings-, lager- og netværkskapacitet. Virksomheder prioriterer reduktion af latenstid og sikring af oppetid på tværs af operationelle fodaftryk. Smart city-projekter og e-forvaltningsløsninger har brug for lokaliseret behandling og sikker opbevaring. Virksomheder skifter mod containeriserede applikationsmiljøer, hvilket øger racktætheder og strømbehov. Vækst i digitale startups og unicorns øger adoptionen af colocation og modulære faciliteter. Sektor-specifikke regulatoriske overholdelsesbehov driver efterspørgslen efter sikker og compliant hosting. Tværsektoriel efterspørgselsdiversitet forbedrer markedsstabilitet og ekspansionsmuligheder.

Edge computing, 5G-udrulninger og urbane databehov driver decentraliseret infrastrukturudvikling

5G-udrulningen udløser nye lav-latenstid anvendelsestilfælde på tværs af IoT, smarte net og telemedicin. Edge-datacentre reducerer backhaul-trafik og understøtter øjeblikkelig behandling nær brugerne. Det indiske datacenterinfrastrukturmarked udvider til Tier 2-byer for at opnå sidste-mile ydeevneforbedringer. Applikationer som forbundet mobilitet, fjernoperationer og industriel IoT drager fordel af nær-bruger infrastruktur. Telekommunikationsfirmaer implementerer mini-datacentre for at betjene realtidsarbejdsbyrder. Urban digital infrastrukturplanlægning inkluderer edge-noder til smart overvågning og trafiksystemer. Modulære og containerbaserede opsætninger muliggør hurtigere implementering nær efterspørgselszoner. Lokale cloud-tjenester forbedrer adgangen for MSME’er og regionale virksomheder. Edge-investeringer er i tråd med nationale forbindelses- og digital lighedsmål.

Markedstendenser

Markedstendenser

Stigning i opførelse af hyperskala faciliteter i by- og forstadsområder

Hyperskala-operatører driver en byggeboom på tværs af Indiens største metroområder og nye regioner. Mumbai, Chennai og Hyderabad oplever konsekvente lanceringer af faciliteter med kapacitet på 25+ MW. Udviklere foretrækker store jordstykker tæt på elnet og landingsstationer for undersøiske kabler. Langsigtede lejemål og forpligtelser fra ankerlejere reducerer risikoen ved projektfinansiering. Det fortsætter med at tiltrække globale REITs, statslige formuefonde og infrastrukturinvestorer. Det indiske datacenterinfrastrukturmarked understøtter integrerede campusser med delt elektrisk og mekanisk infrastruktur. Præfabrikerede modulære designs reducerer tid til markedet. Bæredygtighedscertificering bliver et standardkrav på tværs af hyperskala-aktiver. Operatører lægger vægt på energieffektivitet og pladsudnyttelsesmetrikker i designplanlægning.

Bæredygtighed, energieffektivitet og integration af vedvarende energi former investeringsplaner for faciliteter

Operatører tilpasser infrastrukturplanlægning med kulstofneutrale og netto-nul mål. Indkøb af grøn energi gennem åben adgang og egne sol-/vindprojekter stiger. Det indiske datacenterinfrastrukturmarked reagerer på stigende ESG-krav ved at prioritere lav-PUE arkitektur. Brug af væskekøling, indirekte fordampningssystemer og kølevandssløjfer stiger. Batteri-energilagringssystemer integreres med UPS til netbalancering. Udviklere vedtager energieffektive strømfordelingsdesign og smarte PDU’er. LEED, IGBC og EDGE-certificering bliver standardmetrikker. Infrastrukturplanlægning inkorporerer livscyklus-kulstofanalyse og cirkulære designprincipper. Vedvarende indkøb hjælper med at reducere scope 2 emissioner og sikrer langsigtet tarifstabilitet.

Opgraderinger af racktæthed og højeffektudstyr driver elektrisk modernisering

Rack-strømforbrug er steget med AI og HPC-arbejdsbelastninger, der kræver 15–40 kW pr. rack. Operatører opgraderer UPS, PDU’er og koblingsudstyrssystemer for at håndtere højere belastninger effektivt. Det indiske datacenterinfrastrukturmarked inkorporerer skalerbare elektriske designs til at understøtte faseudvidelse. Anvendelsen af modulære UPS, lithium-ion batteribanker og busway-systemer stiger. Faciliteter implementerer intelligente overvågningssystemer til belastningsbalancering og forudsigende vedligeholdelse. Strømforbrugsmønstre påvirker layoutplanlægning og indeslutningsstrategier. Nettilslutninger forstærkes med dobbelte feeds og nærhed til transformerstationer. Smarte strømbackup-systemer tilbyder energigennemsigtighed og lavere operationel risiko. Elektrisk effektivitet bliver en vigtig differentieringsfaktor for konkurrencedygtige colocation-priser.

Fremkomsten af softwaredefineret infrastruktur og DCIM til automatisering og optimering

Software-defineret netværk, lager og beregning omformer traditionel facilitetshåndtering. Operatører bruger DCIM (Data Center Infrastructure Management) platforme til realtidsindsigt og kontrol. Det indiske datacenterinfrastrukturmarked integrerer AI/ML-drevne værktøjer for at optimere energiforbrug og forudsige fejl. Digitale tvillinger modellerer luftstrøm, strømflow og kapacitetsudnyttelse før implementering. API’er muliggør automatiseret klargøring, ressourceallokering og ticketing-workflows. Faciliteter anvender AI-baseret sikkerhedsovervågning og biometrisk adgangskontrol. Smart infrastruktur muliggør fjernstyring og arbejdsbytteskift under strømafbrydelser. Virtualisering udvides til køle- og strømforsyningsbeslutninger. Denne trend forbedrer oppetid, reducerer OPEX og forbedrer miljøpræstationen på tværs af steder.

Markedsudfordringer

Markedsudfordringer

Strømtilgængelighed, Netværkets Pålidelighed og Jordanskaffelsesproblemer i Højefterspørgselszoner

Strømforsyning forbliver en nøgleudfordring i Tier 1-byer, hvor efterspørgslen overstiger netværkets tilgængelighed. Byzoner oplever forsinkelser i godkendelser af transformerstationer og strømtrækstilladelser. Det indiske datacenterinfrastrukturmarked kæmper med lange leveringstider for transformatorer og paneler. Dieselbaseret nødstrøm tiltrækker emissionskontrol og reguleringsforsinkelser. Jordanskaffelse i nærheden af landingsstationer for undersøiske kabler er omkostningsintensiv og fragmenteret. Tvister om zonering, miljøgodkendelser og lejeperioder komplicerer udviklingen af steder. Forsinkelser i enkeltvindues godkendelsessystemer påvirker projektets tidsplaner. Koordinering af forsyninger, transformatorens kapacitet og planlægning af strømkorridorer halter i nye metrozoner. Strømintensive arbejdsbelastninger presser operatører til at udforske greenfield-lokationer trods kompromiser i forbindelse.

Kvalificeret Arbejdsstyrke, Importafhængighed og Komponentforsyningskædebegrænsninger

Indien er afhængig af globale leverandører for avancerede køleenheder, UPS-systemer og specialiserede serverstativer. Importforsinkelser, valutakursudsving og logistikproblemer påvirker indkøbsprocesser. Det indiske datacenterinfrastrukturmarked står over for begrænset lokal produktion af Tier 3 og Tier 4-certificerede systemer. Manglen på talent i specialiserede områder som HVAC, elektrisk design og BMS-integration forsinker projektudførelse. Operatører kræver uddannede teams til fjernstyring af infrastruktur, især på kantsteder. Tilpassede reguleringsrammer for datacenterkomponenter er stadig under udvikling. Hardwarekompatibilitet og integrationsudfordringer forsinker implementeringen af hybride systemer. Standardisering på tværs af leverandørøkosystemer er fortsat lav, hvilket påvirker effektiviteten af modulære bygninger. Disse forsynings- og kompetencehuller øger driftsrisikoen og omkostningsbyrden.

Markedsmuligheder

Stigning i AI-arbejdsbelastninger og Nationale Cloud-programmer Driver Efterspørgsel efter Høj-densitetsfaciliteter

AI, ML og storskala træningsmodeller kræver tættere beregningsklynger og avanceret termisk styring. Det indiske datacenterinfrastrukturmarked understøtter disse krav med GPU-klare stativer og adoption af væskekøling. Nationale cloud-initiativer skaber nye muligheder på tværs af regerings-, forsvars- og uddannelsessektorer. Operatører kan opbygge langsigtede ankerkontrakter med offentlige kunder. Edge-to-core infrastrukturplatforme forbedrer tilgængeligheden i semi-urbane zoner.

Stigning i finansielle investeringer, ejendomssamarbejde og RE-integration fremmer langsigtet vækst

Private equity- og infrastrukturfonde investerer i datacenter-REITs, platformfirmaer og byggeprojekter. Lokale RE-udviklere samarbejder med globale hyperscalers om opkøb af jord med strømforsyning. Det indiske datacenterinfrastrukturmarked tiltrækker interesse gennem rammer for vedvarende indkøb. Grøn energipakke og solparker nær campusser forbedrer energibæredygtigheden. Disse investeringspartnerskaber fremskynder leveringstidslinjer og forbedrer risikodeling.

Markedssegmentering

Efter infrastrukturtype

Det indiske datacenterinfrastrukturmarked omfatter elektrisk, mekanisk, civil og IT-infrastruktur, hvor elektrisk infrastruktur har den dominerende andel. Elektriske systemer som UPS, koblingsudstyr og backup-enheder står for den største udgift på grund af høj energiintensitet. IT- og netværksinfrastruktur følger, drevet af voksende behov for AI og cloud-behandling. Mekaniske og civile systemer får relevans for køling, strukturel integritet og modularitet. Væksten er stærk på tværs af alle typer, understøttet af hyperscale og virksomheders adoption.

Efter elektrisk infrastruktur

UPS-systemer dominerer det elektriske infrastruktursegment på grund af deres kritiske rolle i at sikre kontinuerlig driftstid. Strømfordelingsenheder og koblingsudstyr er også betydelige, da højere racktæthed øger belastningskompleksiteten. Batterienergilagringssystemer vinder indpas for bæredygtighed og backup-fleksibilitet. Det indiske datacenterinfrastrukturmarked adopterer lithium-ion og modulære UPS-systemer. Nettilslutninger og transformatorindkøb forbliver en prioritet under siteplanlægning. Vækst afhænger af strømintensive arbejdsbelastninger og regulatorisk pres for integration af ren energi.

Efter mekanisk infrastruktur

Køleenheder fører det mekaniske infrastruktursegment på grund af stigende servervarmeudgang. Kølere, indeslutningssystemer og effektiv luftstrømsdesign er nøglen til termisk styring. Pumper og rørsystemer er kritiske for kølet vand og væskekøling. Det indiske datacenterinfrastrukturmarked inkorporerer indirekte fordampningskøling og væskeimmersion systemer i nyere byggerier. Høj-densitet AI-træningsracks driver efterspørgslen efter avanceret køling. Indeslutningssystemer forbedrer energiforbrug og luftstrømsstyring. Mekanisk effektivitet understøtter ESG- og driftstidsmål.

Efter civil/strukturel & arkitektonisk

Siteforberedelse, fundamenter og bygningshylstre udgør kernen i dette segment. Modulære bygninger, hævede gulve og superstrukturer understøtter skalerbare, faseopdelte udvidelser. Det indiske datacenterinfrastrukturmarked foretrækker præfabrikerede bygninger i byzoner. Civilarbejder er i overensstemmelse med seismiske, vind- og brandsikkerhedsnormer. Hævede gulve muliggør effektiv kabel- og luftføring. Modulære systemer reducerer byggetid og forbedrer omkostningskontrol. Strukturel styrke og sitegradering påvirker designvalg, især i fleretagers byggerier.

Efter IT- & netværksinfrastruktur

Servere og lager fører dette segment, drevet af AI, analyse og høj-gennemstrømnings arbejdsbelastninger. Netværksudstyr og kabler følger, da datacenterforbindelser udvides. Det indiske datacenterinfrastrukturmarked kræver skalerbar, energieffektiv beregning. Højhastighedsfiber og redundante kabler understøtter trafikstyring. Racks og kabinetter udvikler sig til højere tæthed. Smart PDU-integration forbedrer strømovervågning. Vækst stammer fra offentlig sky, private arbejdsbelastninger og lokaliseret servicelevering.

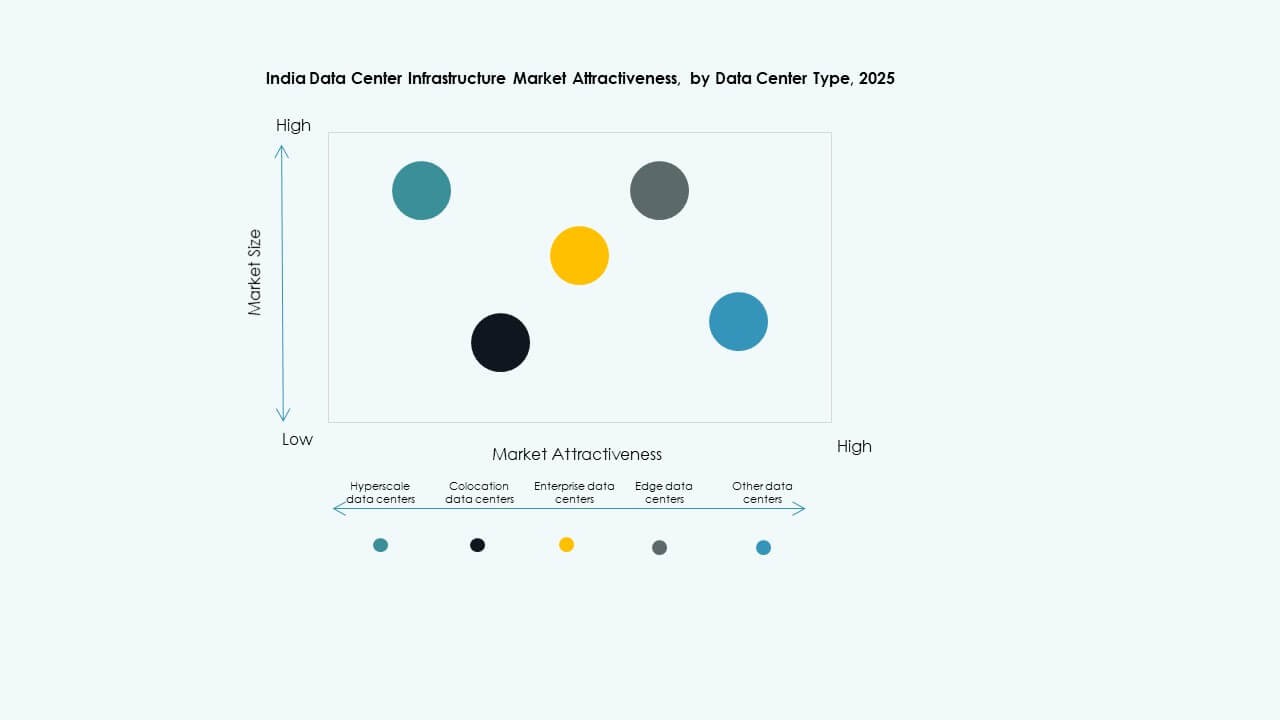

Efter Datacentertype

Hyperscale-datacentre dominerer markedet på grund af stærk efterspørgsel fra sky- og indholdsudbydere. Colocation-faciliteter oplever stabil vækst, da virksomhedskunder søger skalerbar, outsourcet infrastruktur. Det indiske datacenterinfrastrukturmarked oplever udvikling af edge-faciliteter i Tier 2-byer. Virksomheds- og modulære byggerier fortsætter for specifikke branchevertikaler. Tier-baseret klassifikation driver designdifferentiering. Edge-noder understøtter 5G og realtidsapplikationer. Hyperscale og edge udgør de to søjler for fremtidig ekspansion.

Efter Leveringsmodel

Turnkey og design-build (EPC) modeller dominerer leveringssegmentet på grund af hastighed og omkostningssikkerhed. Modulære fabriksløsninger vinder frem til edge og mindre steder. Det indiske datacenterinfrastrukturmarked bruger retrofit- og opgraderingsmodeller til at modernisere ældre faciliteter. Byggestyring passer til operatører med intern designkapacitet. Modulære EPC-modeller muliggør flerfaseekspansion med præfabrikerede systemer. Leveringsvalg afhænger af tidslinje, skala og lejerkrav.

Efter Tier Type

Tier 3-faciliteter dominerer på grund af balanceret oppetid og omkostningseffektivitet. Tier 4-steder vokser i kritiske sektorer som bank, forsvar og sundhed. Tier 2- og Tier 1-modeller bruges til edge og regional behandling. Det indiske datacenterinfrastrukturmarked tilpasser tier-type med SLA’er og kundekompatibilitet. Redundansdesign påvirker strøm- og kølebehov. Overgange fra Tier 3 til 4 øges i hyperscale-steder. Tier-klassifikation sikrer konsistens på tværs af design og drift.

Regionale Indsigter

Regionale Indsigter

Vestindien Leder Markedet med Stærk Metroforbindelse og Nærhed til Undervandskabler

Vestindien har den største andel i det indiske datacenterinfrastrukturmarked og tegner sig for næsten 38% af den samlede kapacitet. Mumbai er det centrale knudepunkt på grund af sine undervandskabellandinger, nærhed til finansdistriktet og strømadgang. Pune understøtter hyperscale-udvidelser med tilgængelig jord og bedre omkostningskontrol. Gujarat tilbyder SEZ’er og integration af vedvarende energi til energitunge brugere. Vestindien fortsætter med at tiltrække investeringer fra REIT’er og globale platformfirmaer. Det spiller en vital rolle i international datatrafik og applikationer med lav latenstid.

- For eksempel underskrev Amazon Web Services (AWS) en aftale med Telangana-regeringen i december 2025 om at investere 7 milliarder USD over 14 år for at udvide sky- og datacenterinfrastruktur i Hyderabad, styrke AWS Asia Pacific (Hyderabad) Region og understøtte digitale tjenester på tværs af Indien

Sydindien Fremstår som en Højvækstzone med Hyperscaler og Skyudvidelsesprojekter

Sydindien bidrager med omkring 30% af markedet, drevet af Chennai, Bengaluru og Hyderabad. Chennai drager fordel af undersøisk forbindelse og nærhed til havnen. Bengaluru fører an inden for forbrug af virksomhedsdata og cloud-adoption. Hyderabad oplever hyperscale-aktivitet på grund af statslige incitamenter og tilstedeværelsen af IT-parker. Det indiske datacenterinfrastrukturmarked ser stigende investeringer fra syd fra AWS, Microsoft og CtrlS. Regeringsstøtte og tilgængeligheden af lokal talent forbedrer eksekveringshastigheden. Sydlige stater planlægger flere datacenterparker med dedikerede strømkorridorer.

- For eksempel har CtrlS Bangalore DC1 1.848 racks i en B1+G+7+Terrasse-struktur med 12 MW strømkapacitet og ni-zoners sikkerhed.

Nord- og Østindien udvider til Edge, Virksomhed og offentlige sektorapplikationer

Nordindien står for 20%, med Delhi NCR som det primære knudepunkt. Efterspørgsel fra den offentlige sektor, cloud-tjenester og indholdsforbrug understøtter regionen. Østindien, med en andel på 12%, er stadig underudnyttet, men vinder fremdrift for edge- og regeringsapplikationer. Kolkata oplever vækst inden for finansielle tjenester og uddannelses-cloudprojekter. Det indiske datacenterinfrastrukturmarked udvider sig i Lucknow, Bhubaneswar og Patna for regional dækning. Nationale fiberinitiativer forbedrer interconnect-kapaciteten i disse zoner. Lokaliseret infrastruktur sikrer en balanceret geografisk fordeling af kapacitet.

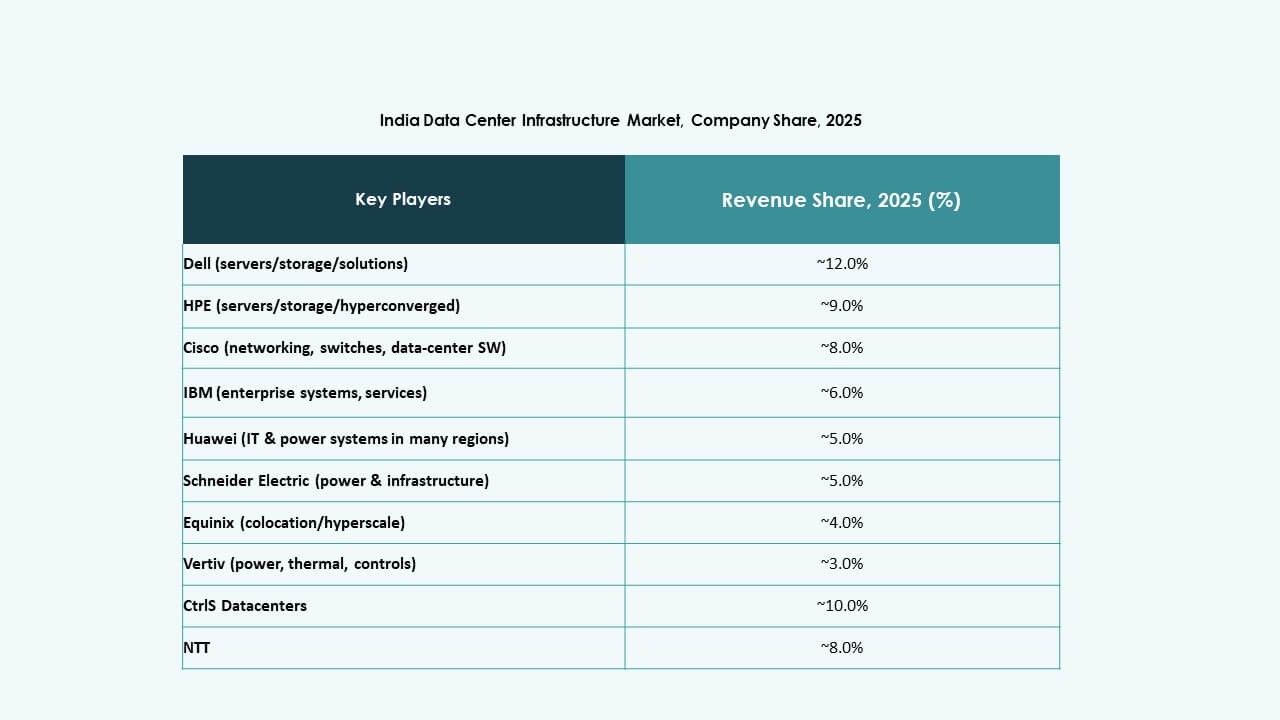

Konkurrenceindsigt:

- CtrlS Datacenters

- NTT

- STT GDC India

- AdaniConneX

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Delta Electronics

- Huawei Technologies Co., Ltd.

- IBM

Det indiske datacenterinfrastrukturmarked er præget af stærk konkurrence blandt globale OEM’er, regionale operatører og diversificerede serviceudbydere. CtrlS, NTT, STT GDC og AdaniConneX leder ejerskabs- og ekspansionslandskabet for faciliteter og målretter både hyperscale- og colocation-klienter. Globale aktører som Equinix og IBM udvider deres tilstedeværelse gennem strategiske partnerskaber og campusbyggerier. Schneider Electric og Vertiv dominerer strøm- og køleinfrastrukturen og tilbyder modulære og energieffektive systemer. Huawei og Delta fokuserer på integrerede elektriske systemer og præfabrikerede enheder til store installationer. Virksomheder konkurrerer på energieffektivitet, oppetidsgaranti og skaleringsfleksibilitet. Det giver mulighed for tværsektorielt samarbejde mellem teknologileverandører, byggefirmaer og RE-udviklere. Leverandørdifferentiering afhænger i stigende grad af nøglefærdig levering, integration af vedvarende energi og automatiseringsværktøjer, der understøtter langsigtet operationel effektivitet.

Seneste Udviklinger:

- I december 2025 inkorporerede AdaniConneX et nyt helejet datterselskab, AdaniConneX Hyderabad Three Limited, dedikeret til at konstruere, udvikle og drive datacentre som en del af sin udvidelse i Indiens digitale infrastruktursektor.

- I november 2025 underskrev CtrlS Datacenters og NTPC Green Energy en strategisk MoU for i fællesskab at etablere nettilsluttede vedvarende energiprojekter med en kapacitet på op til 2 GW gennem nyudvikling eller opkøb, med det formål at levere grøn strøm til CtrlS faciliteter i New Delhi og Hyderabad.

- I oktober 2025 modtog CtrlS Datacenters Frost & Sullivan’s 2025 India Competitive Strategy Leadership Recognition for sine udvidelser, inklusive nye lanceringer i Patna, Hyderabad, Chennai og Kolkata, sammen med partnerskaber med Oracle, Google Cloud, ConnectiviTree og Genie Networks.

- I oktober 2025 indgik Airtel et partnerskab med Google for at etablere Indiens første mega AI-hub og datacenter i Vizag, inklusive et gigawatt-anlæg til AI-arbejdsbelastninger, en landingsstation for undersøisk kabel og højhastigheds fibernetværk.