Resumé:

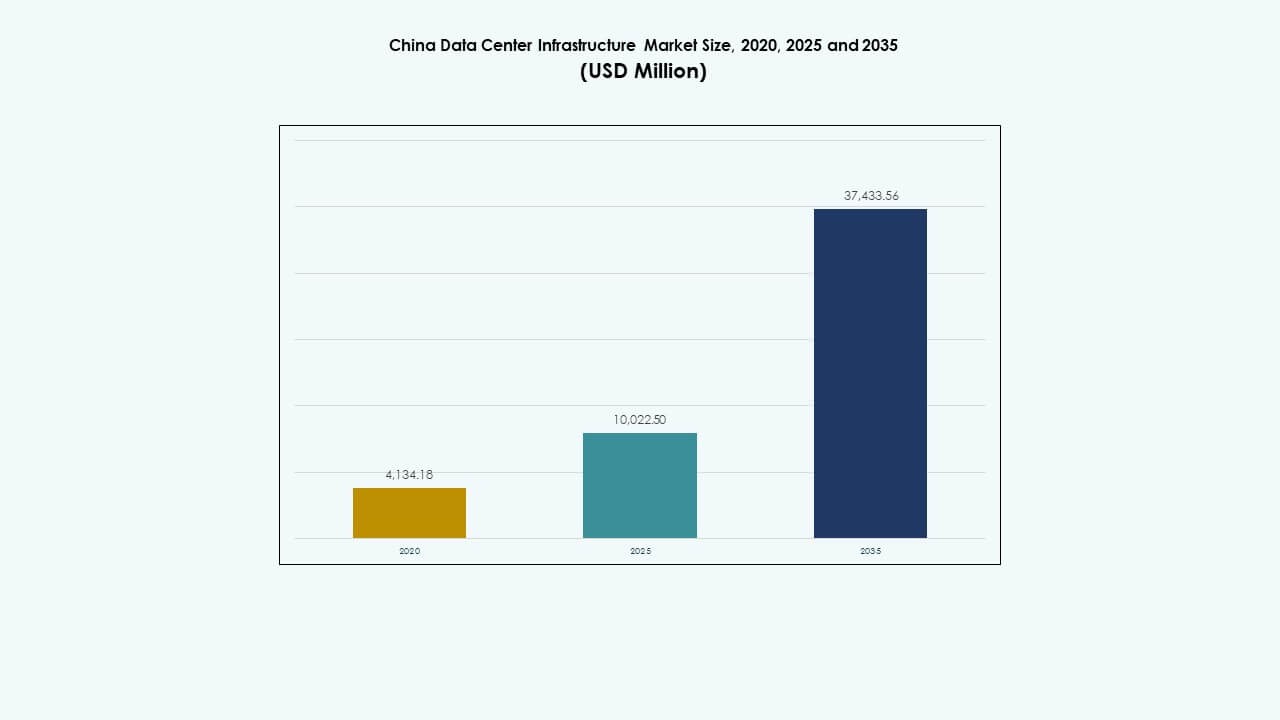

Kina Data Center Infrastrukturmarkedets størrelse blev vurderet til USD 4.134,18 millioner i 2020, steg til USD 10.022,50 millioner i 2025, og forventes at nå USD 37.433,56 millioner i 2035, med en CAGR på 13,90% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Kina Data Center Infrastrukturmarkedets Størrelse 2025 |

USD 10.022,50 Millioner |

| Kina Data Center Infrastrukturmarked, CAGR |

13,90% |

| Kina Data Center Infrastrukturmarkedets Størrelse 2035 |

USD 37.433,56 Millioner |

Vækst på markedet drives af udbredt adoption af AI, big data og cloud-platforme på tværs af industrielle og virksomhedsmæssige sektorer. Virksomheder søger høj-densitets beregning, modulære systemer og bæredygtigt design for at imødekomme skiftende præstations- og miljøbehov. Innovation inden for køling, strømstyring og automatisering omformer datacenterkonstruktion og -drift. Markedet har strategisk værdi for investorer, der ønsker at udnytte Kinas digitale økonomimål og infrastrukturmoderniseringsplaner.

Østkina fører markedet på grund af tætte virksomhedsklynger, avanceret netværksrygrad og tilgængelighed af hyperskala faciliteter. Regioner som Shanghai, Hangzhou og Suzhou huser store cloud- og colocation-aktører. I mellemtiden er Sydvest- og Nordvestkina på vej frem på grund af strømtilgængelighed, jordincitamenter og nationale politikker, der fremmer balanceret udvikling. Provinser som Guizhou og Indre Mongoliet tiltrækker store byggerier fokuseret på omkostningseffektivitet og integration af grøn energi.

Markedsdrivere

Markedsdrivere

Hurtig Adoption af Cloud-tjenester og AI-drevne Arbejdsbelastninger Driver Infrastrukturvækst

Kina Data Center Infrastrukturmarkedet drager fordel af stærk momentum inden for cloud computing og kunstig intelligens-implementering. Store udbydere som Alibaba Cloud, Tencent Cloud og Huawei Cloud fortsætter med at udvide deres tilstedeværelse, hvilket kræver robust, skalerbar infrastruktur. AI-træningsarbejdsbelastninger kræver høj-densitets racks og avancerede kølesystemer. Digitalisering af virksomheder øger yderligere efterspørgslen efter sikre, robuste datacenterløsninger. Edge computing og 5G accelererer datatrafikvækst, hvilket omformer designbehov. Regeringens skub for national digital suverænitet understøtter indenlandske investeringer. Globale og indenlandske virksomheder ser markedet som en prioritet på grund af dets skala og politiske stabilitet. Dette gør Kina Data Center Infrastrukturmarkedet strategisk kritisk for langsigtet vækstplanlægning.

- For eksempel huser Alibaba Clouds datacenter pods 15.000 GPU’er pr. bygning med 18 MW strømkapacitet til at understøtte AI-træning.

Politisk Støtte og Industrielt Internet Skub Muliggør Investeringsmomentum

Regeringsprogrammer som initiativet “Ny Infrastruktur” har drevet vedvarende investeringer i datacenterøkosystemer. Disse programmer fremmer cloud, AI og industriel internettransformation på tværs af kernevertikaler. Centrale og lokale myndigheder tilbyder jord, skat og strøm incitamenter til opførelse af hyperscale faciliteter. Industrier som smart produktion, sundhedspleje og finansielle tjenester opgraderer backend-systemer. Dette skift driver efterspørgslen efter integreret elektrisk og mekanisk infrastruktur. Ejendomsudviklere og EPC-firmaer samarbejder med teknologivirksomheder for at levere modulære campusser. Justeringen af digitale økonomimål med kulstofneutralitet skaber også vækstdrivere. Det kinesiske datacenterinfrastrukturmarked får strategisk betydning, da det understøtter landets digitale fundament.

Efterspørgsel efter modulær, skalerbar og energieffektiv infrastruktur udvides

Behovet for hurtigere implementeringscyklusser og kontrol med driftsomkostninger har øget adoptionen af modulær infrastruktur. Datacenteroperatører implementerer containeriserede strøm- og kølesystemer for fleksibel kapacitetsudvidelse. Væskekøling og direkte-til-chip køling vokser i relevans på grund af termisk tæthed i AI-racks. Smarte overvågningsværktøjer og automatiseringsplatforme forbedrer operationel synlighed. Backup-strøm, BMS og PDU’er opgraderes for at matche øget belastning. Grønne bygningscertificeringer bliver kritiske for hyperscale projekter. Det kinesiske datacenterinfrastrukturmarked afspejler denne innovationsbølge og tiltrækker interessenter fokuseret på hurtig implementering og bæredygtighed. Markedsdynamikker belønner i stigende grad effektive, klar-til-skala systemer med lave PUE-værdier.

Virksomheders cloud-skift og krav til privat cloud-modstandsdygtighed udvider lokal efterspørgsel

Indenlandske virksomheder skifter fra legacy-systemer til private eller hybride cloud-platforme for at sikre forretningskontinuitet. Dette skift styrker efterspørgslen efter IT- og netværksinfrastruktur med højere beregningskapacitet og sikker tilslutning. Finans-, telekommunikations- og e-handelssektorer kræver høj tilgængelighed og lav latens arkitektur. Regionale overholdelsesrammer fremmer yderligere lokaliseret datalagring og katastrofegendannelsesopsætninger. Virksomheders cloud-migration understøtter efterspørgslen efter Tier III og Tier IV datacentre. Administrerede infrastrukturtjenester vokser også, da SMV’er outsourcer operationer. Det kinesiske datacenterinfrastrukturmarked muliggør dette strategiske skift og tilbyder infrastrukturmodstandsdygtighed til at understøtte digitale vækstmål.

- For eksempel implementerede China Telecom en distribueret AI-klynge med 1.024 GPU’er forbundet via 800G-netværk over 120 km til modeltræning.

Markedstendenser

Markedstendenser

Implementering af høj-densitet, AI-klar datacentre til at understøtte næste-generations computing

Fremkomsten af generativ AI og LLM-træningsmodeller har øget efterspørgslen efter GPU-baserede klynger. Datacentre kræver nu øgede rack-strøm tæthed og avanceret køling. Operatører implementerer 40kW+ racks med direkte-til-chip eller nedsænkningssystemer. Netværksinfrastruktur udvikler sig også til 400G/800G for at reducere latens. Overvågningsplatforme udnytter AI til at optimere arbejdsbelastningsfordeling og energiforbrug. Denne tendens ændrer datacenterarkitekturen i større kinesiske metropoler. Det kinesiske datacenterinfrastrukturmarked afspejler denne overgang og positionerer sig som et knudepunkt for AI-klar campusser og innovation.

Øget Rolle for Vedvarende Energi og Handel med Grøn Strøm i Design af Datacentre

Datacenteroperatører vedtager strategier for indkøb af vedvarende energi for at opfylde ESG-mål. Platforme for handel med grøn elektricitet vinder frem for at reducere CO2-aftrykket. Provinser med overskud af vind- eller vandkraft tiltrækker hyperscale-udviklinger. Nogle campusser installerer solpaneler og energilagringssystemer til peak shaving. Operatører forfølger også grønne certificeringer som LEED eller CECP. Effektiviteten af strømforbrug (PUE) bliver en nøglemetrik i designplanlægning. Det kinesiske marked for datacenterinfrastruktur integrerer nu bæredygtighed og lav-karbon-drift som et centralt designkrav.

Voksende Popularitet af Edge Datacentre til at Betjene Lav-Latens, Urbane Applikationer

Smartere byer, IoT-enheder og autonome systemer kræver lav-latens behandling. Operatører implementerer mikro- og edge-datacentre nær byklynger. Telekomspillere udnytter 5G-basestationer til at integrere kompakte beregningsfaciliteter. Disse edge-lokationer reducerer datatransportbelastninger og forbedrer responsen for urbane anvendelsestilfælde. Markedet oplever efterspørgsel efter kompakt køling, smarte indkapslinger og robust infrastruktur. Denne ændring understøtter realtidsanalyse inden for detailhandel, mobilitet og overvågning. Det kinesiske marked for datacenterinfrastruktur afspejler denne decentralisering, hvor edge-infrastruktur supplerer hyperscale-vækst.

Investering i Datacenterklynger og Nationale Computing Backbone Projekter

For at håndtere kapacitet og redundans bygger Kina computing-klynger i strategiske zoner. Projektet “Eastern Data, Western Computing” opfordrer til balanceret national distribution. Nye klynger i Indre Mongoliet, Gansu og Guizhou understøtter overskud fra tier-1 byer. Disse regioner tilbyder adgang til strøm og politiske incitamenter. Operatører bygger store campusser med multi-tenant colocation og regeringsskyzoner. Interkonnektionsknudepunkter og udvidelse af optisk fiber forbedrer regional integration. Det kinesiske marked for datacenterinfrastruktur opnår langsigtet stabilitet fra sådan politisk støttet mega-klyngeudvikling.

Markedsudfordringer

Markedsudfordringer

Begrænsninger i Strømtilgængelighed og Regionale Energikvoter Påvirker Udvidelsesplaner

Udvidelse af datacentre i tier-1 byer står over for udfordringer med at sikre stabil strømforsyning. Nogle lokale regeringer indfører energikvoter for at opfylde miljømål. Dette påvirker tidslinjer og kapacitetsudvidelser for hyperscale-projekter. Høj-densitets computing øger energibehovet pr. lokation. Netopgraderinger halter ofte efter efterspørgselsvækst. Tilgængeligheden af vedvarende energi varierer på tværs af regioner, hvilket begrænser grønne implementeringer. Disse begrænsninger komplicerer planlægning af lokationer og ROI-projektioner. Det kinesiske marked for datacenterinfrastruktur skal navigere disse energirelaterede flaskehalse, mens det opretholder væksten.

Regulatorisk Kompleksitet og Zoningsrestriktioner Forsinker Projektgodkendelser

Strenge zoneinddelingsregler og jordbrugstilladelser forsinker udviklingen af nye steder i byområder. Miljøvurderinger og konsekvensanalyser tilføjer måneder til projektcyklusser. Operatører skal overholde de skiftende regler for cybersikkerhed og datalokalisering. Brandsikkerhed, byggeregler og emissionssporing involverer flere myndigheder. Denne reguleringskompleksitet forsinker byggeopstarter og øger projektomkostningerne. Mindre aktører kæmper med at opfylde overholdelsesstandarder. Det kinesiske datacenterinfrastrukturmarked fortsætter med at vokse, men oplever driftsfriktion fra lagdelte reguleringer.

Markedsmuligheder

Integration af AI, Cloud og IoT Skaber Efterspørgsel efter Hybrid- og Multi-Cloud Infrastruktur

Virksomheder kræver nu datacenterinfrastruktur, der understøtter hybride arbejdsbelastninger på tværs af cloud- og on-premise platforme. IoT-enheder og edge-noder genererer realtidsdata, der kræver lav-latens behandling. Fremkomsten af Industri 4.0 og AI-inference arbejdsbelastninger øger høj-densitets compute-udrulninger. Dette åbner nye infrastrukturmuligheder for private cloud-byggere, telekomintegratorer og IT-systemleverandører. Det kinesiske datacenterinfrastrukturmarked drager fordel af at betjene denne multi-cloud transformation på tværs af sektorer.

Fremkomsten af Modulare og Præfabrikerede Faciliteter Åbner Nye Udrulningsmodeller

Efterspørgslen efter hurtig, omkostningseffektiv udrulning driver væksten i modulære datacentre. Fabriksbyggede systemer reducerer arbejdsstyrken på stedet, forkorter tidslinjer og forbedrer byggekvaliteten. Leverandører tilbyder containeriserede strøm-, køle- og IT-enheder, der skalerer med efterspørgslen. Denne model understøtter udrulning i fjerntliggende eller strømbesværede regioner. Præfabrikerede designs forenkler også flytning, opgraderinger og faseopdelt udvidelse. Det kinesiske datacenterinfrastrukturmarked ser stigende modulær efterspørgsel fra både hyperscale og edge-udrulninger.

Markedssegmentering

Efter Infrastrukturtype

Elektrisk infrastruktur dominerer det kinesiske datacenterinfrastrukturmarked på grund af dens kritiske rolle i oppetid. Høj-densitets arbejdsbelastninger kræver avancerede UPS-systemer, koblingsudstyr og PDU’er for at sikre stabil strøm. Mekanisk infrastruktur følger, drevet af effektive kølebehov i hyperscale faciliteter. IT- og netværksinfrastruktur vokser med AI- og cloud-arbejdsbelastninger, især i hyperscale og virksomhedsegmenter. Civil og strukturel infrastruktur understøtter hurtig campusudvidelse og modulære byggerier på tværs af provinser.

Efter Elektrisk Infrastruktur

Uafbrydelige strømforsyningssystemer (UPS) fører det elektriske segment på grund af deres rolle i at sikre strømforsyningens kontinuitet. Batterienergilagring og overførselsswitche følger på grund af netinstabilitet og behovet for backup-strøm. Strømfordelingsenheder og koblingsudstyr ser stabil efterspørgsel fra tier-2 og tier-3 byer. Kinas skift til modulære og højeffektive systemer accelererer dette segments vækst på tværs af virksomhed- og cloud-faciliteter.

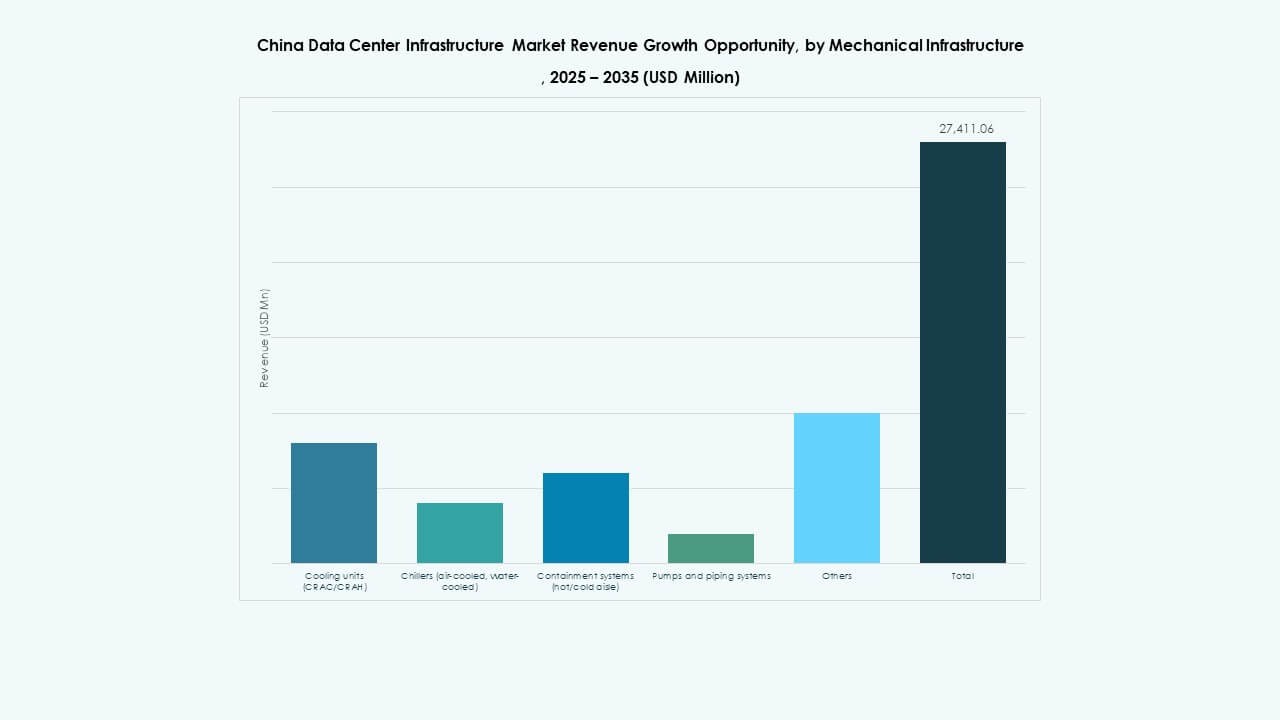

Efter Mekanisk Infrastruktur

Køleenheder dominerer på grund af deres kritiske funktion i at håndtere termiske belastninger fra AI- og GPU-servere. Flydende og hybride køleteknologier vinder indpas i høj-densitets racks. Kølere og indeslutningssystemer følger på grund af udrulning i hyperscale campusser. Pumper og rørsystemer spiller en understøttende rolle i distributionen af kølevand. Kinas pres for lave PUE-værdier fremmer væksten i energieffektive kølearkitekturer.

Efter Civil / Strukturel & Arkitektonisk

Overbygning og byggepladsforberedelse leder dette segment på grund af omfanget af hyperscale-projekter. Modulsystemer til byggeri vinder andel på grund af hurtigere tid til markedet og lavere arbejdskraftomkostninger. Hævede gulve og teknologier til bygningens klimaskærm udvikler sig for at understøtte luftstrømsstyring og indeslutning. Dette segment vokser støt, da udviklere prioriterer fleksible, skalerbare og grøn-certificerede campusser. Mangel på byjord fremmer innovation i kompakte arkitektoniske layout.

Efter IT & Netværksinfrastruktur

Servere og netværksudstyr dominerer, drevet af efterspørgsel efter AI, cloud og big data. Lagringssystemer vokser med virksomheders backup- og overholdelsesbehov. Optisk fiberkabler og højhastighedsforbindelser udvides med 5G og edge computing. Racks og kabinetter udvikler sig til at håndtere stigende racktætheder. IT-infrastrukturlaget danner kernen i digital transformation på tværs af vertikaler.

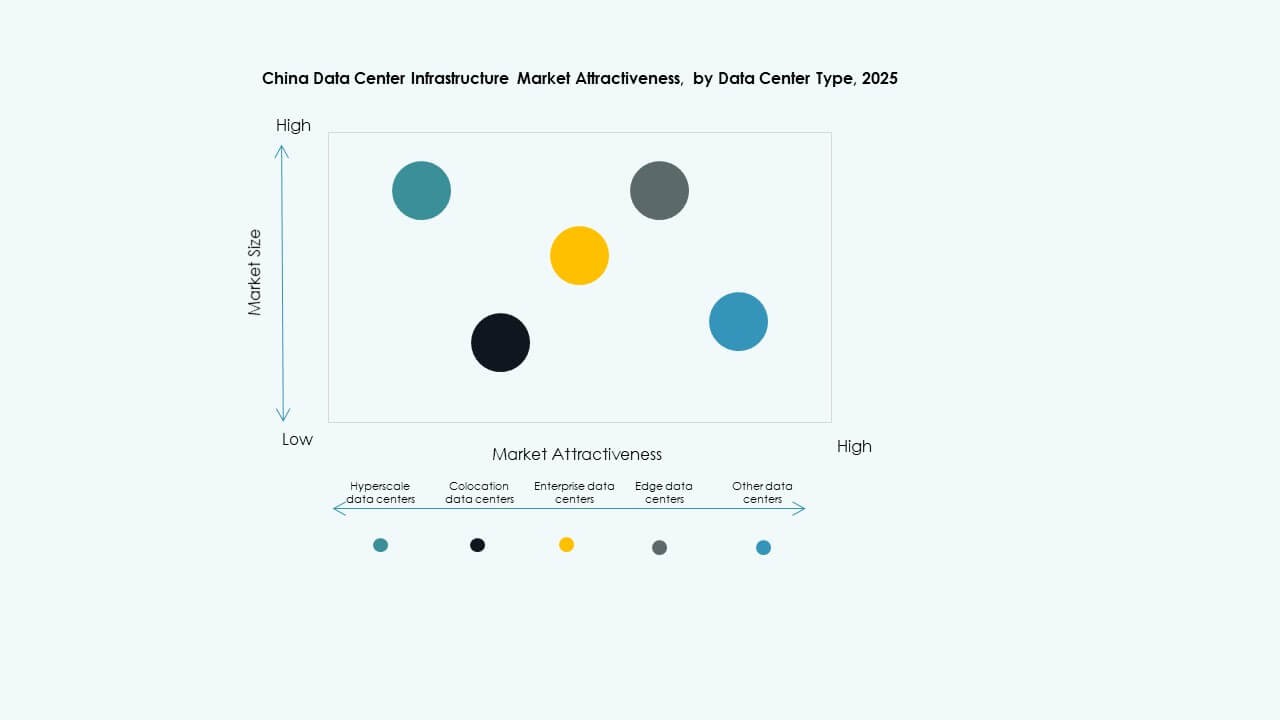

Efter Datacentertype

Hyperscale-datacentre har den største andel, ledet af teknologigiganter og cloud-udbydere. Colocation-faciliteter følger og understøtter internet-, bank- og regeringskunder. Virksomheders datacentre mindskes i andel, men forbliver vitale i regulerede sektorer. Edge-datacentre vokser hurtigt og understøtter urbane applikationer med lav latenstid. Det kinesiske marked for datacenterinfrastruktur skifter mod en hybrid blanding på tværs af segmenter.

Efter Leveringsmodel

Turnkey- og design-build-modeller dominerer på grund af udvikleres præference for end-to-end udførelse. Modulære fabrikbyggede modeller vinder popularitet for deres hurtige implementeringsfordel. Byggestyring ser efterspørgsel i opgradering af ældre steder. Retrofit- og opgraderingsprojekter stiger på grund af bæredygtighedsmål. EPC-entreprenører og teknologiintegratorer samarbejder tæt for at levere komplekse datacenterprojekter.

Efter Tier-type

Tier 3-faciliteter dominerer på grund af deres balance mellem oppetid og omkostningseffektivitet. Tier 4-datacentre vokser i kritiske applikationer som finans, regering og AI-træning. Tier 2-steder betjener SMV’er og sekundære byer. Tier 1-faciliteter udfases på grund af lavere modstandsdygtighed. Efterspørgslen skifter mod højtilgængelighedskonfigurationer, der opfylder SLA’er og overholdelsesstandarder.

Regionale Indsigter

Østkina Forbliver Det Centrale Knudepunkt for Hyperscale og Colocation Datacentre

Østkina tegner sig for næsten 40% af den samlede markedsandel. Byer som Shanghai, Suzhou og Hangzhou fungerer som centrale knudepunkter for hyperscale-datacenterdrift. Disse regioner tilbyder tæt fiberforbindelse, kvalificeret arbejdskraft og stærk efterspørgsel efter virksomheders IT. Colocation-udbydere drager fordel af tilstedeværelsen af fintech-, e-handels- og digitale serviceaktører. Begrænsninger i jord og strøm presser operatører mod nærliggende tier-2 byer. Det kinesiske marked for datacenterinfrastruktur fortsætter med at stole på Østkina som sin operationelle rygrad.

- For eksempel afslørede Alibaba Cloud Cube DC 5.0 modulær arkitektur i Shanghai, der understøtter op til 200 kW serverrack-tæthed.

Nordkina Vinder Betydning Gennem Regerings- og Telekommunikationsledet Cloud-udvidelse

Nordkina har omkring 25% af markedsandelen, ledet af Beijing og Tianjin. Regionen huser regeringsskyerplatforme og statsejede telekomdatacentre. Efterspørgslen vokser fra digitalisering i den offentlige sektor, sikkerhedstjenester og statsejede banker. Politikker, der fremmer vækst i forstadsområder, understøtter væksten. Nærhed til regulatorer sikrer stærk overholdelse. Nordkina forbliver vital for reguleringsfølsomme arbejdsbyrder inden for Kinas datacenterinfrastrukturmarked.

- For eksempel tilbyder China Telecoms facilitet i Beijing kapacitet til over 13.000 racks med 1,1 TB internetbåndbredde. Efterspørgslen vokser fra digitalisering i den offentlige sektor, sikkerhedstjenester og statsejede banker.

Sydvest- og Nordvestregionerne fremstår som fremtidige hyperskala-klynger

Sydvest- og Nordvestkina bidrager tilsammen med over 20% af markedet. Guizhou, Indre Mongoliet og Gansu tiltrækker investeringer på grund af rigeligt land og grøn energi. Disse regioner tilbyder gunstige køleklimaer og netkapacitet til storskala byggerier. Nationale projekter som “Eastern Data, Western Computing” leder overskydende arbejdsbyrder til disse zoner. Operatører bygger campusser med langsigtet skalerbarhed. Denne decentralisering understøtter netværksmodstandsdygtighed på tværs af Kinas datacenterinfrastrukturmarked.

Konkurrenceindsigter:

Konkurrenceindsigter:

- ABB

- Acer Inc.

- Cisco Systems, Inc.

- Cummins

- Dell Inc.

- Equinix, Inc.

- Fujitsu

- Delta Electronics

- Hewlett Packard Virksomhed Development LP

- Huawei Technologies Co., Ltd.

- IBM

- INSPUR Co., Ltd.

- KIO

- Lenovo

- Oracle

- Schneider Electric

- Vertiv Group Corp.

Kinas datacenterinfrastrukturmarked er præget af intens konkurrence blandt globale og lokale aktører. Huawei, INSPUR og Lenovo fører inden for integreret infrastruktur og AI-klar implementering. Schneider Electric, Vertiv og Delta Electronics dominerer segmentet for strøm- og kølesystemer med energieffektive løsninger. Globale teknologivirksomheder som Cisco, Dell og IBM fokuserer på netværk, servere og edge-infrastruktur. Equinix styrker kolokationskapaciteten gennem strategiske datacenterudvidelser. ABB og Cummins forbliver essentielle i elektriske systemer, inklusive UPS og strømfordeling. Lokale partnerskaber, modulære byggerier og bæredygtighedsbenchmark definerer de seneste konkurrencestrategier. Det fortsætter med at tiltrække innovationsdreven investering, især inden for væskekøling, høj-densitets racks og kulstofneutral design. Aktører med stærk økosystemintegration og hurtige implementeringsevner opnår en varig fordel.

Seneste udviklinger:

- I september 2025 afslørede Alibaba Cloud planer om at åbne nye datacentre i Brasilien, Frankrig og Holland og udvide til Mexico, Japan, Sydkorea, Malaysia og Dubai for at styrke sin AI- og cloud-infrastruktur verden over.

- I september 2025 præsenterede China Unicom et storskala datacenterprojekt i Xining, Qinghai-provinsen, der anvender AI-chips produceret i Kina fra Alibabas T-Head-enhed og andre kinesiske udviklere, hvilket styrker Kinas indsats for selvforsyning inden for kritisk teknologisk infrastruktur.