Resumé:

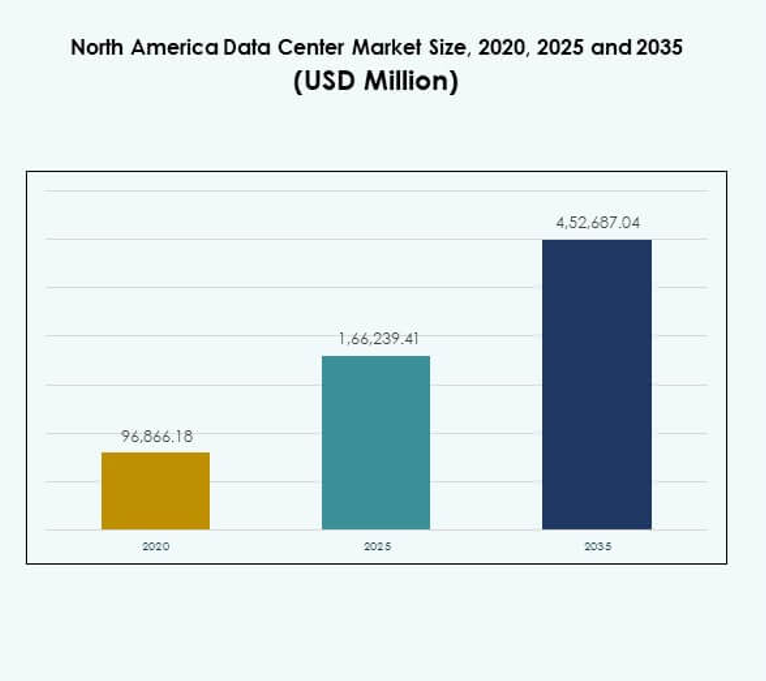

Markedet for datacentre i Nordamerika blev vurderet til USD 96.866,18 millioner i 2020 til USD 1.66.239,41 millioner i 2025 og forventes at nå USD 4.52.687,04 millioner i 2035 med en CAGR på 10,48 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacentre i Nordamerika 2025 |

USD 1.66.239,41 Millioner |

| Markedet for datacentre i Nordamerika, CAGR |

10,48% |

| Markedstørrelse for datacentre i Nordamerika 2035 |

USD 4.52.687,04 Millioner |

Markedet drives af hurtig adoption af cloud computing, digital transformation og stigende efterspørgsel efter dataintensive applikationer. Virksomheder investerer i avanceret IT-infrastruktur, herunder AI, edge computing og automatisering, for at optimere driften. Integration af energieffektive kølesystemer og modulære designs fremhæver industriens innovation. For virksomheder og investorer har markedet strategisk betydning på grund af dets rolle i at muliggøre sikre, skalerbare og robuste digitale økosystemer på tværs af sektorer.

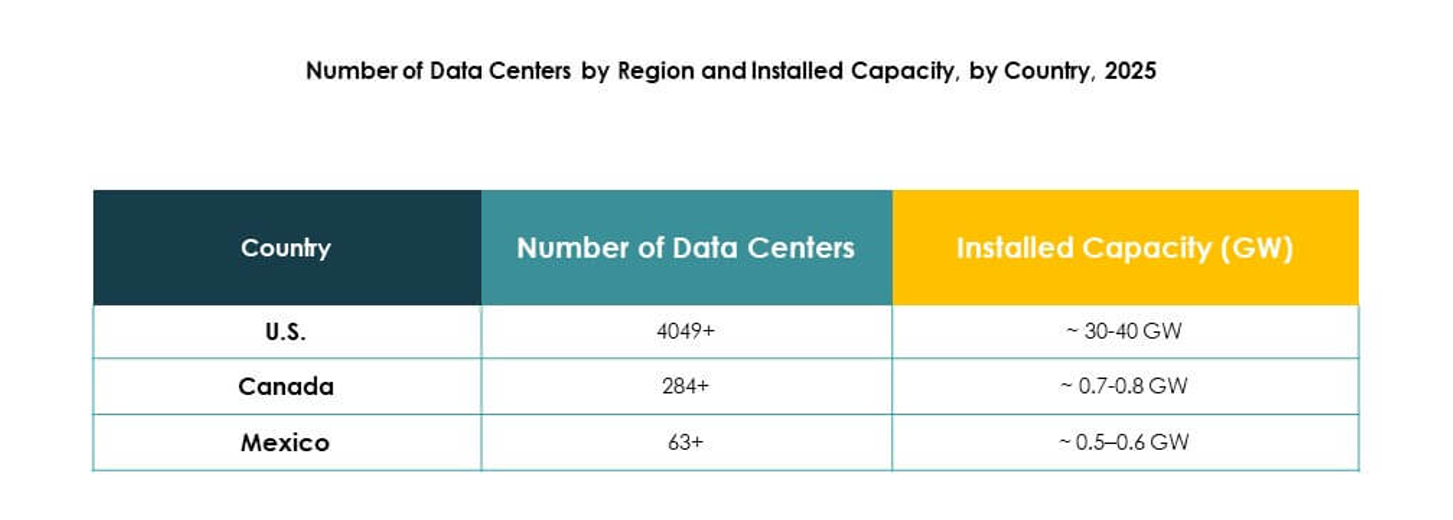

USA dominerer det regionale landskab på grund af stærk tilstedeværelse af hyperscale og cloud-serviceudbydere, efterfulgt af Canada med stigende investeringer i colocation og edge-faciliteter. Mexico er ved at blive et højvækstmarked drevet af udvidelse af digital infrastruktur og stigende virksomheders adoption af cloud-løsninger. Sammen skaber disse lande et balanceret økosystem, hvor USA fører i modenhed, mens Canada og Mexico fremmer lovende muligheder for fremtidig vækst i datacentre.

Markedsdrivere

Hurtig vækst af cloud computing og digital transformation driver infrastrukturinvesteringer

Markedet for datacentre i Nordamerika nyder godt af den stærke fremdrift i cloud-adoption og virksomhedsdigitalisering. Virksomheder på tværs af industrier flytter arbejdsbelastninger til cloud-miljøer for at opnå skalerbarhed og effektivitet. Investeringer i hyperscale-faciliteter understøtter stigende datatrafik og komplekse applikationer. Efterspørgslen efter agile platforme øger infrastrukturudgifterne fra både virksomheder og cloud-serviceudbydere. Det opmuntrer til partnerskaber mellem teknologivirksomheder og datacenteroperatører. Organisationer søger lavere latens og højere computerpræstation. Virksomheder prioriterer hybride modeller, der integrerer on-premises med cloud-baserede løsninger.

- For eksempel annoncerede Microsoft et datacenterprojekt til $1,1 milliard i West Des Moines, Iowa, i 2014, der spænder over cirka 154 acres med planer om over 1,2 millioner kvadratfod facilitet plads for at udvide sin cloud-infrastruktur.

Integration af kunstig intelligens og højtydende computing forbedrer operationel effektivitet

Kunstig intelligens, automatisering og højtydende computing omformer operationelle rammer i markedet for datacentre i Nordamerika. AI-aktiverede systemer overvåger strømforbrug, køling og arbejdsbelastningsfordeling. Det forbedrer effektiviteten og reducerer risikoen for nedetid. Højtydende computing understøtter dataintensive applikationer inden for forskning, sundhedsvæsen og finansielle tjenester. Virksomheder investerer i smartere managementplatforme for at øge modstandsdygtighed og servicekvalitet. Leverandører fokuserer på AI-drevet prædiktivt vedligehold og arbejdsbelastningsbalancering. Virksomheder drager fordel af optimeret ressourceallokering og reducerede driftsomkostninger. Stigende afhængighed af avancerede teknologier tiltrækker investorinteresse i sektoren.

- For eksempel annoncerede Google i 2025 en investering på $7 milliarder i Iowa for at udvide sin cloud- og AI-infrastruktur, herunder udviklinger på sin facilitet i Council Bluffs og træning af mere end 700 lærlinge inden 2030.

Bæredygtighed og energieffektivitet fremstår som strategiske forretningsprioriteter

Bæredygtighedsinitiativer og energieffektiv infrastruktur transformerer markedet for datacentre i Nordamerika. Organisationer adopterer vedvarende energikilder og avancerede køleteknikker for at reducere emissioner. Det positionerer datacentre som ledere i at opfylde virksomheders sociale ansvarsmål. Effektivitetsmålinger for strømforbrug driver innovation i grønt design. Virksomheder tilpasser driften til regeringens klimapolitikker og kulstofneutrale mål. Leverandører lancerer modulære, miljøvenlige faciliteter med skalerbare energibesparende løsninger. Investorer anerkender bæredygtighed som en faktor, der påvirker langsigtet rentabilitet. Miljøcertificeringer øger markedets troværdighed og brandværdi. Virksomheder ser energieffektivitet som både en omkostningsfordel og en omdømmefremmer.

Strategisk rolle for datacentre i at muliggøre virksomheders konkurrenceevne og investorernes tillid

Markedet for datacentre i Nordamerika etablerer sin betydning som rygraden i digitale økonomier. Virksomheder er afhængige af sikker, skalerbar og højtydende infrastruktur for at forblive konkurrencedygtige. Det understøtter væksten i e-handel, digital bankvirksomhed, telemedicin og mediestreaming. Virksomheder adopterer colocation og cloud-tjenester for at reducere kapitaludgiftsbyrder. Investorer identificerer stabile afkast gennem langsigtede kontrakter med hyperscale- og colocation-udbydere. Markedsmodenhed opmuntrer til strategiske fusioner og udvidelser. Leverandører innoverer for at levere differentierede tjenester og fastholde kunder. Sektoren styrker modstandsdygtighed i et stadig mere digitalt forretningsmiljø.

Markedstendenser

Udvidelse af edge-datacentre for at understøtte lav-latens applikationer på tværs af industrier

Edge computing fremstår som en kritisk tendens i markedet for datacentre i Nordamerika. Virksomheder implementerer mikro- og modulære faciliteter tættere på slutbrugere. Det reducerer latens for applikationer som IoT, autonome systemer og realtidsanalyse. Virksomheder opnår hurtigere svartider og forbedrede kundeoplevelser. Telekomoperatører integrerer edge-infrastruktur med 5G-netværk. Colocation-udbydere investerer i regional udvidelse for at imødekomme edge-efterspørgsel. Skiftet udvider mulighederne på tværs af byer i anden og tredje række. Tendensen styrker datacentrenes rolle i at muliggøre næste generations digitale tjenester.

Stigende adoption af modulære designs, der tilbyder skalerbarhed og hurtigere implementering

Modulære datacentre vinder frem i markedet for datacentre i Nordamerika på grund af fleksible implementeringsbehov. Virksomheder foretrækker præfabrikerede og containeriserede løsninger, der reducerer byggetiden. Det muliggør skalerbarhed i takt med arbejdsbelastningsvækst. Leverandører designer faciliteter med plug-and-play-funktioner til hurtig integration. Tilgangen forbedrer energieffektiviteten og reducerer de indledende kapitalinvesteringer. Colocation-udbydere bruger modulære strukturer til hurtigt at udvide regionale fodaftryk. Industrier adopterer modulære systemer for at håndtere svingende efterspørgsel med minimal forstyrrelse. Tendensen appellerer til organisationer, der prioriterer omkostningseffektivitet og tilpasningsevne.

Voksende rolle for kvantecomputing og avancerede arkitekturer i markedsudviklingen

Kvantecomputing og avancerede arkitekturer begynder at forme markedet for datacentre i Nordamerika. Forskningsinstitutioner og teknologiledere eksperimenterer med kvanteklar infrastruktur. Det understøtter videnskabelige simuleringer, kryptografi og komplekse analyser. Leverandører tilpasser infrastrukturelle designs til at rumme høj-densitets arbejdsbelastninger. Virksomheder forventer integration af kvanteteknologi inden for eksisterende hybride økosystemer. Tjenesteudbydere udforsker partnerskaber med kvantefokuserede startups. Investorer ser langsigtet værdi i markeder, der forbereder sig på avanceret computing. Tendensen positionerer regionen som en leder inden for næste generations computerkapaciteter.

Automatiserings- og orkestreringsværktøjer øger operationel kontrol og modstandsdygtighed

Automatiseringsværktøjer bliver integreret i markedet for datacentre i Nordamerika for at forbedre modstandsdygtighed. Virksomheder adopterer orkestreringsplatforme til arbejdsbelastningsstyring og prædiktive indsigter. Det forbedrer operationel kontrol, reducerer nedetid og menneskelige fejl. AI-drevet automatisering forbedrer ressourceudnyttelse og energiydelse. Managed service-udbydere integrerer AIOps til kontinuerlig optimering. Automatisering understøtter skalaen af hyperscale-faciliteter, der håndterer global trafik. Leverandører lægger vægt på intelligente platforme for at levere problemfri kundeoplevelser. Tendensen hæver operationelle standarder, mens den sikrer pålidelig servicelevering.

Markedsudfordringer

Højt energiforbrug og stigende driftsomkostninger skaber pres på rentabiliteten

Markedet for datacentre i Nordamerika står over for betydelige udfordringer med at håndtere energiforbrug. Faciliteter kræver kontinuerlig strøm for at understøtte servere, kølesystemer og høj-densitets arbejdsbelastninger. Det øger driftsomkostningerne og belaster profitmarginerne. Forbedringer i energieffektivitet kræver store investeringer i vedvarende integration og innovative kølesystemer. Små og mellemstore virksomheder kæmper med høje omkostningsstrukturer. Reguleringspres for bæredygtighed tilføjer kompleksitet. Udbydere skal balancere præstationskrav med miljøforpligtelser. Udfordringen intensiverer konkurrencen mellem etablerede aktører og nye deltagere.

Reguleringskompleksitet og forsyningskædebegrænsninger begrænser markedets smidighed

Markedet for datacentre i Nordamerika møder forhindringer i at navigere i reguleringslandskaber. Overholdelse af databeskyttelse, grænseoverskridende regler og cybersikkerhedskrav øger kompleksiteten. Det bremser udvidelsen for multinationale operatører. Forsyningskædeforstyrrelser i udstyr, halvledere og byggematerialer forsinker projektplaner. Stigende efterspørgsel efter specialiserede komponenter skaber indkøbsflaskehalse. Leverandører skal adressere risici forbundet med byggeforsinkelser og omkostningsoverskridelser. Reguleringsusikkerhed komplicerer investeringsplanlægning. Markedet kræver koordinerede tilgange til at håndtere overholdelse, mens det sikrer rettidig levering af faciliteter.

Markedsmuligheder

Udvidelse af hyperscale og cloud-faciliteter tilbyder strategiske vækstveje

Hyperscale og cloud-udvidelser åbner nye muligheder i markedet for datacentre i Nordamerika. Virksomheder migrerer arbejdsbelastninger til skalerbare miljøer, der understøtter digital transformation. Det driver efterspørgslen efter nye byggeprojekter og opgraderinger af eksisterende faciliteter. Leverandører fanger vækst gennem langsigtede partnerskaber med hyperscale-kunder. Cloud-adoption på tværs af sektorer driver efterspørgsel efter colocation og managed services. Investorer drager fordel af forudsigelige pengestrømme gennem flerårige kontrakter. Muligheden forbedrer modstandsdygtighed og vækst i sektoren.

Adoption af AI, IoT og branchespecifikke applikationer driver markedsdifferentiering

Markedet for datacentre i Nordamerika opnår muligheder gennem adoption af AI, IoT og specialiserede applikationer. Virksomheder implementerer AI-drevne indsigter og IoT-aktiverede operationer for at forbedre effektiviteten. Det styrker efterspørgslen efter avanceret infrastruktur med lav latens og høj tilgængelighed. Leverandører differentierer ved at levere skræddersyede løsninger til industrier som sundhedsvæsen, BFSI og fremstilling. Tendensen skaber rum for konkurrencefordel. Investorer følger virksomheder, der innoverer med branchefokuserede serviceporteføljer. Disse muligheder styrker langsigtet stabilitet og rentabilitet.

Markedssegmentering

Efter Komponent

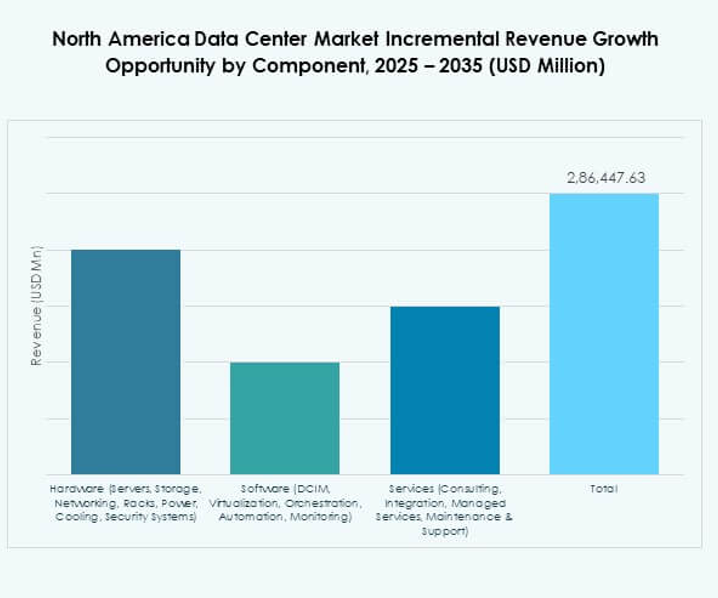

Hardware dominerer markedet for datacentre i Nordamerika med 52 % andel i 2024. Servere, lagring og netværk forbliver essentielle for at håndtere stigende mængder af AI, IoT og big data-applikationer. Køle- og strømsystemer tiltrækker også investeringer, da operatører prioriterer energieffektivitet. Softwaresegmenter som DCIM, orkestrering og automatisering vokser støt og muliggør smartere overvågning og prædiktiv styring. Tjenester, herunder rådgivning og managed services, bidrager til langsigtet adoption. Hardware fortsætter med at lede på grund af sin uerstattelige rolle i at opbygge robust infrastruktur.

Efter Datacentertype

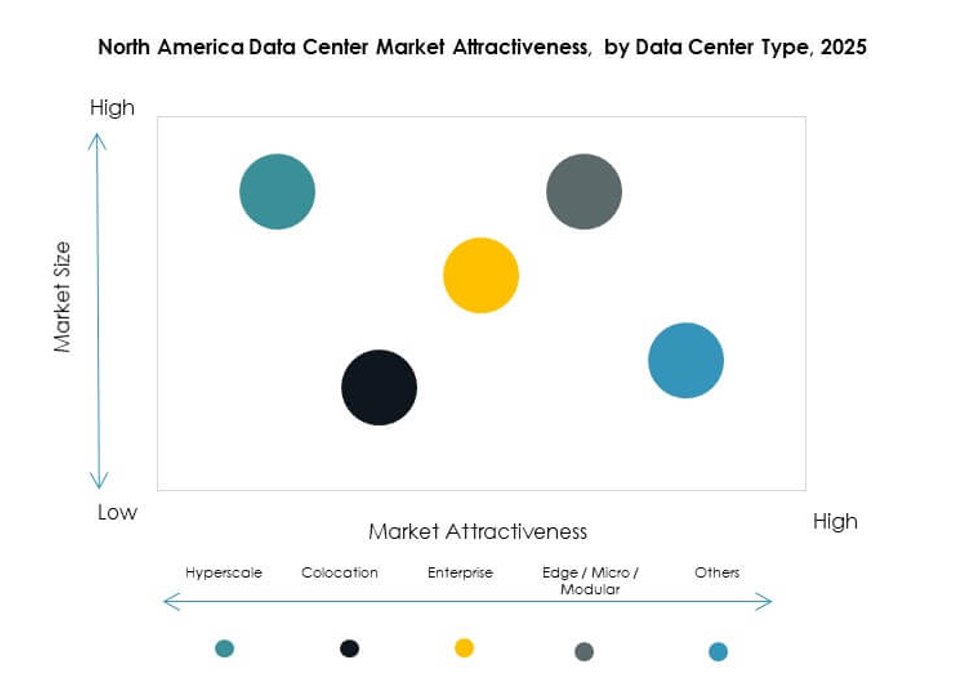

Hyperscale-faciliteter fører markedet for datacentre i Nordamerika med mere end 40 % andel i 2024. Cloud-giganter som AWS, Microsoft Azure og Google Cloud driver efterspørgslen efter hyperscale-infrastruktur. Colocation-centre følger tæt, og betjener virksomheder, der søger omkostningsbesparelser og skalerbarhed. Edge- og modulære datacentre registrerer hurtig vækst og understøtter lav-latens applikationer i 5G og IoT. Mega-datacentre forbliver vigtige for storskala global konnektivitet, mens virksomheders centre tager sig af private arbejdsbelastninger. Cloud- og internetdatacentre er i tråd med regionens hybride IT-adoptionstrend.

Efter Implementeringsmodel

Cloud-baserede implementeringer udgør 48 % andel af markedet for datacentre i Nordamerika i 2024. Virksomheder accelererer arbejdsbelastningsmigration til skyen for fleksibilitet og omkostningseffektivitet. Hybride implementeringsmodeller vinder frem, da virksomheder balancerer datasikkerhed med skalerbarhed. On-premises implementeringer fortsætter i industrier med tunge overholdelseskrav, men viser langsommere vækst. Cloud-adoption fremmes af AI, analyse og SaaS-udvidelse. Managed services inden for cloud-rammer forbedrer modstandsdygtighed