Zusammenfassung:

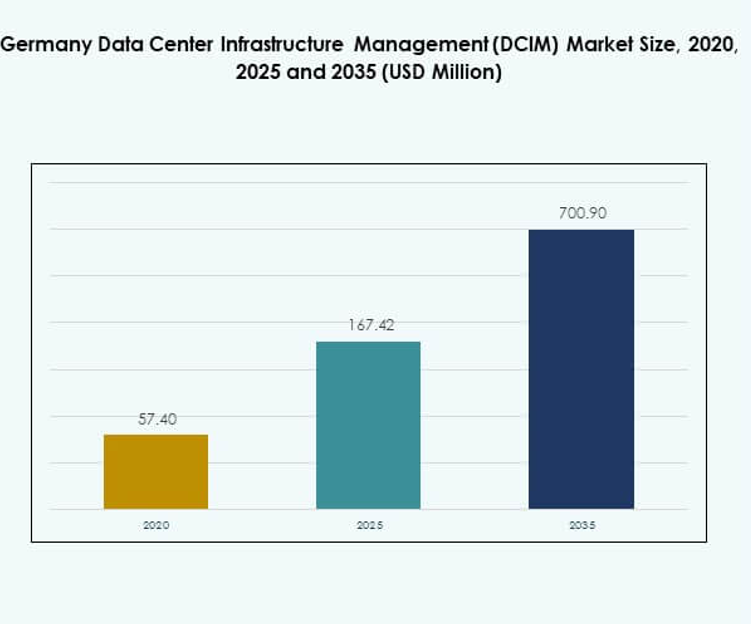

Der Markt für Data Center Infrastructure Management (DCIM) in Deutschland wurde 2020 mit 57,40 Millionen USD bewertet und soll bis 2025 auf 167,42 Millionen USD und bis 2035 auf 700,90 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 17,17% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Data Center Infrastructure Management (DCIM) in Deutschland 2025 |

USD 167,42 Millionen |

| Markt für Data Center Infrastructure Management (DCIM) in Deutschland, CAGR |

17,17% |

| Marktgröße für Data Center Infrastructure Management (DCIM) in Deutschland 2035 |

USD 700,90 Millionen |

Das Marktwachstum wird durch die rasche Einführung digitaler Technologien, KI-gestütztes Monitoring und cloud-native Infrastrukturlösungen vorangetrieben. Innovationen in den Bereichen Automatisierung, prädiktive Analytik und nachhaltigkeitsorientierte Tools stärken die Betriebseffizienz und reduzieren Ausfallzeiten. Unternehmen setzen DCIM-Plattformen ein, um hybride und Multi-Cloud-Umgebungen zu verwalten und gleichzeitig die Einhaltung von Energie- und Sicherheitsvorschriften sicherzustellen. Für Unternehmen und Investoren bietet der Markt strategischen Wert, indem er Skalierbarkeit, Resilienz und datengestützte Entscheidungsfindung über kritische Infrastrukturen hinweg unterstützt.

Regional führt Westdeutschland die Einführung mit seinen starken IT-Zentren, Finanzzentren und Konnektivitätsinfrastrukturen an. Süddeutschland fördert das Wachstum durch fortschrittliche Fertigung und Industrie 4.0-Initiativen. Die nördlichen und östlichen Regionen entwickeln sich mit steigenden Investitionen in Colocation- und Edge-Einrichtungen, um die Latenz zu verbessern und den digitalen Handel zu unterstützen. Diese geografische Verteilung sorgt für eine ausgewogene Marktentwicklung, wobei Deutschland als zentraler Knotenpunkt für datengesteuerte Infrastrukturen in Europa positioniert ist.

Markttreiber

Steigende Nachfrage nach intelligentem Infrastrukturmanagement durch Technologieeinführung

Der Markt für Data Center Infrastructure Management (DCIM) in Deutschland verzeichnet ein starkes Wachstum durch Unternehmen, die ihre digitalen Operationen modernisieren. Organisationen setzen DCIM-Plattformen ein, um die Energieeffizienz zu verbessern, die Nachverfolgung von Vermögenswerten zu optimieren und Ausfallzeiten zu reduzieren. Die verstärkte Einführung von KI-gesteuerten Überwachungstools und IoT-fähigen Sensoren verbessert die Leistungstransparenz. Unternehmen gewinnen umsetzbare Erkenntnisse für proaktive Entscheidungen durch prädiktive Analytik. Die Integration von Automatisierung unterstützt nachhaltige Betriebsabläufe und die Einhaltung von Energiemandaten. Die Nachfrage der Branche spiegelt einen Wandel hin zu widerstandsfähiger Infrastruktur und intelligenter Ressourcennutzung wider. Investoren sehen diesen Einführungszyklus als entscheidenden Wachstumstreiber. Er stärkt die Wettbewerbsfähigkeit in einer technologiegetriebenen Wirtschaft.

- Zum Beispiel implementierte Equinix Germany am Standort Frankfurt FR6 die KI-basierte Kühlungsoptimierung von Etalytics, erzielte eine Effizienzsteigerung von 9%, sparte jährlich 900 MWh Kühlenergie ein und brachte den PUE-Wert nahe an 1,2.

Innovation in Cloud- und Hybrid-Rechenzentrumsumgebungen schafft strategischen Wert

Innovation innerhalb hybrider und Cloud-Umgebungen treibt Investitionen in DCIM-Plattformen voran. Unternehmen kombinieren lokale Ressourcen mit skalierbaren Cloud-Ressourcen, um Arbeitslasten zu optimieren. Dieses Modell schafft Nachfrage nach einheitlichen Überwachungs- und Kontrolllösungen. Es ermöglicht nahtlose Integration mehrerer Datenumgebungen und hilft, betriebliche Konsistenz zu erreichen. Unternehmen setzen Echtzeitanalysen ein, um die Zuweisung von Arbeitslasten und Anforderungen an die Betriebszeit zu unterstützen. Der Trend erweitert die Möglichkeiten für Anbieter, die sich auf hybride Optimierung konzentrieren. Strategische Einführung verbessert die betriebliche Zuverlässigkeit und reduziert gleichzeitig Betriebskosten. Es positioniert DCIM als entscheidenden Ermöglicher flexibler, sicherer und zukunftsorientierter IT-Ökosysteme.

Verschiebung hin zu Nachhaltigkeit und Energieoptimierung transformiert den Betrieb von Rechenzentren

Nachhaltigkeit treibt neue Einführungsstrategien auf dem deutschen Markt für Data Center Infrastructure Management (DCIM) voran. Steigende Energiekosten und Ziele zur Reduzierung von CO2-Emissionen erhöhen den Druck auf Betreiber. DCIM-Plattformen liefern genaue Daten für die Effektivität der Energienutzung und Energieaudits. Unternehmen setzen fortschrittliche Kühltechnologien ein, um die Umweltbelastung zu reduzieren. Echtzeitüberwachung gewährleistet effiziente Energieverteilung und optimalen Ressourceneinsatz. Diese Fähigkeiten unterstützen unternehmerische Nachhaltigkeitsverpflichtungen und staatliche Vorschriften. Unternehmen profitieren sowohl von betrieblichen Einsparungen als auch von einem stärkeren Rufwert. Es spiegelt eine breitere Branchenbewegung hin zu umweltfreundlicheren und kosteneffizienten Infrastrukturmanagementpraktiken wider.

- Zum Beispiel hat das Equinix Germany Rechenzentrum Frankfurt FR6 die KI-basierte Kühloptimierungssoftware von Etalytics eingesetzt, wodurch die Energieeffizienz um 9 % verbessert und der Kühlenergieverbrauch jährlich um 900 MWh gesenkt wurde, wobei der PUE-Wert nahe 1,2 liegt. Die Lösung wurde später auf mehrere Standorte in Frankfurt ausgeweitet, nachdem sie den DENA-Energieeffizienzpreis für Digitalisierung und Nachhaltigkeit gewonnen hatte.

Strategische Bedeutung von DCIM-Plattformen für langfristige Wettbewerbsfähigkeit und Wachstum

DCIM-Lösungen werden zunehmend als strategische Investitionen für Unternehmen und Investoren angesehen. Sie bieten wesentliche Einblicke in komplexe IT-Infrastrukturumgebungen. Durch die Ermöglichung vorausschauender Wartung reduzieren Unternehmen Unterbrechungen und verlängern die Lebenszyklen von Ressourcen. Investoren erkennen ihre Rolle beim Schutz des Werts von Rechenzentren und der Steigerung der Rendite. Die Fähigkeit, IT- und Geschäftsabläufe in Einklang zu bringen, verbessert die Effizienz der Entscheidungsfindung. Das Marktwachstum wird durch die Integration mit ERP- und anderen Unternehmenssystemen unterstützt. Organisationen profitieren von Agilität und schneller Reaktion auf digitale Anforderungen. Es unterstreicht die strategische Bedeutung von DCIM als Grundlage für skalierbare digitale Transformation.

Markttrends

Expansion des Edge Computing treibt neue Nachfrage nach integrierten DCIM-Plattformen

Der deutsche Markt für Data Center Infrastructure Management (DCIM) wird durch die rasche Expansion des Edge Computing geprägt. Unternehmen bauen kleinere, verteilte Einrichtungen, um Latenzzeiten zu reduzieren und IoT-Anwendungen zu unterstützen. Edge-Standorte benötigen einheitliche Management-Tools zur Überwachung von Energie, Sicherheit und Arbeitslastleistung. DCIM-Anbieter bieten modulare Plattformen, die für Edge-Implementierungen maßgeschneidert sind. Starke Nachfrage nach Echtzeitkontrolle schafft Möglichkeiten für flexible und leichte Lösungen. Betreiber konzentrieren sich darauf, Reaktionszeiten durch automatisierte Infrastrukturtransparenz zu reduzieren. Der Übergang zur Edge-Einführung stärkt regionale Konnektivitätsökosysteme. Er beschleunigt Investitionen in lokale digitale Infrastruktur und betriebliche Widerstandsfähigkeit.

Übernahme von Künstlicher Intelligenz und Maschinellem Lernen für vorausschauende Operationen

Künstliche Intelligenz spielt eine wachsende Rolle bei der Optimierung der Leistung von Rechenzentren. KI-gesteuerte DCIM-Tools prognostizieren den Energieverbrauch, erkennen Anomalien und automatisieren Reaktionen. Diese Fähigkeiten verbessern die Ressourcennutzung und reduzieren menschliche Fehler. Unternehmen übernehmen ML-gestützte Analysen für vorausschauende Wartungsstrategien. Dies verbessert die Betriebszeit und senkt die Betriebsrisiken in kritischen Infrastrukturen. Intelligente Softwarelösungen sorgen für eine effizientere Ressourcenzuteilung. Die steigende Nachfrage nach KI-Überwachung spiegelt den Wandel hin zu autonomem Infrastrukturmanagement wider. Der deutsche Markt für Data Center Infrastructure Management (DCIM) profitiert von diesem Trend, indem er Intelligenz in Routineoperationen integriert.

Wachsende Bedeutung der Sicherheitsintegration mit Infrastrukturmanagement-Plattformen

Sicherheitsbedenken veranlassen Betreiber, DCIM-Plattformen mit Cybersecurity-Frameworks zu integrieren. Unternehmen priorisieren eine einheitliche Sichtbarkeit über physische und digitale Infrastrukturen hinweg. Die Überwachung unbefugter Zugriffe, Energieanomalien und Umweltveränderungen wird zur Priorität. Lösungen integrieren sich mit SIEM-Systemen, um die allgemeine Sicherheitsresilienz zu stärken. Dies schafft Chancen für Anbieter, die End-to-End-Überwachung mit fortschrittlicher Sicherheitsanalyse bieten. Der Trend unterstreicht die wachsende Abstimmung zwischen Betriebstechnologie und IT-Sicherheitsteams. Unternehmen ergreifen diese Maßnahmen, um Compliance zu erfüllen und Ausfallrisiken zu reduzieren. Es stellt sicher, dass DCIM eine zentrale Rolle in sicheren digitalen Infrastrukturstrategien spielt.

Fokus auf modulare und skalierbare Plattformen zur Unterstützung von Geschäftskontinuitätszielen

Modularität entwickelt sich zu einem Schlüsseltrend bei DCIM-Implementierungen. Unternehmen verlangen skalierbare Plattformen, die sich an dynamische digitale Anforderungen anpassen können. Anbieter entwerfen flexible Module für Energie-, Kühlungs- und Arbeitslastüberwachung. Dies ermöglicht es Unternehmen, Fähigkeiten hinzuzufügen, ohne das System zu überholen. Dieser Trend unterstützt sowohl KMU als auch große Unternehmen mit unterschiedlichen Skalierungsanforderungen. Betreiber setzen skalierbare Plattformen ein, um die Expansion in hybride und Edge-Umgebungen zu unterstützen. Es stärkt die Kontinuitätsplanung und reduziert die Betriebskosten. Der deutsche Markt für Data Center Infrastructure Management (DCIM) profitiert von modularen Lösungen, die mit zukünftigen Wachstumsbedürfnissen übereinstimmen.

Marktherausforderungen

Hohe Implementierungskosten und Integrationskomplexität beeinflussen die Akzeptanzraten

Der deutsche Markt für Data Center Infrastructure Management (DCIM) steht vor Herausforderungen im Zusammenhang mit hohen Anfangsinvestitionen. Unternehmen stehen vor erheblichen Kosten bei der Implementierung umfassender Plattformen und der Schulung von Mitarbeitern. Die Integration mit Altsystemen und Multi-Vendor-Umgebungen schafft Komplexität. Viele Unternehmen haben Schwierigkeiten, den ROI in kurzfristigen Zyklen zu rechtfertigen. Kleinere Firmen finden es schwierig, Budgets für fortschrittliche Lösungen bereitzustellen. Der Bedarf an qualifiziertem Personal erhöht die Betriebskosten. Dies verlangsamt die Akzeptanz bei kostenempfindlichen Unternehmen trotz langfristiger Vorteile. Die Überwindung von Kostenbarrieren bleibt entscheidend, um die Marktdurchdringung zu erweitern.

Regulatorischer Druck, Datensouveränität und Fachkräftemangel schaffen Marktbarrieren

Regelungen zur Energienutzung und Datensouveränität erhöhen die Compliance-Anforderungen. Unternehmen müssen DCIM-Lösungen mit regionalen Datenschutzrahmen in Einklang bringen. Dies erhöht die Kosten und verlängert die Implementierungszeiträume. Ein Mangel an qualifizierten Fachkräften erschwert den effektiven Betrieb des Systems. Organisationen haben Schwierigkeiten, Spezialisten mit Fachkenntnissen in Hybrid-IT und Überwachungsplattformen zu rekrutieren. Anforderungen an die Cybersicherheit stellen eine weitere betriebliche Herausforderung dar. Der deutsche Markt für Data Center Infrastructure Management (DCIM) muss sich anpassen, indem er die Benutzerfreundlichkeit und die Schulungsunterstützung verbessert. Es unterstreicht die Bedeutung eines Gleichgewichts zwischen Compliance, Fachwissen und Skalierbarkeit.

Marktchancen

Aufkommende Rolle von Automatisierung und KI-gesteuerten Tools in der Infrastrukturoptimierung

Automatisierung bietet große Chancen für den deutschen Markt für Data Center Infrastructure Management (DCIM). KI-gestützte Systeme verbessern die Workload-Balancierung, optimieren die Kühlung und sagen Fehler voraus. Unternehmen können Kosten senken und gleichzeitig die Betriebszeit verbessern. Cloud-native DCIM-Plattformen erweitern die Möglichkeiten für flexible Implementierungen. Diese Lösungen unterstützen Unternehmen, die in Edge- und Hybrid-Ökosysteme skalieren. Die Nachfrage nach intelligenter Automatisierung schafft Raum für Innovationen und Partnerschaften. Es ermöglicht Anbietern, sich mit fortschrittlichen Funktionen von der Konkurrenz abzuheben. Unternehmen und Investoren sehen starkes Wachstumspotenzial in automationsgetriebenen Modellen.

Steigende Nachfrage nach Cloud- und Hybrid-Plattformen stärkt Wachstumsaussichten

Der Wandel hin zu Cloud- und Hybrid-Ökosystemen schafft neue Chancen für die Einführung von DCIM. Unternehmen benötigen einheitliches Management, um die Sichtbarkeit über komplexe Infrastrukturen hinweg zu gewährleisten. Anbieter, die plattformübergreifende Kompatibilität bieten, werden erheblich an Bedeutung gewinnen. Cloud-basierte Modelle unterstützen schnelles Skalieren für KMU und Großunternehmen. Hybride Implementierungen erhöhen die Flexibilität für regulierte Branchen. Die Wachstumsaussichten erweitern sich, da Unternehmen Kontinuität und Sicherheit priorisieren. Der deutsche Markt für Data Center Infrastructure Management (DCIM) profitiert von der Cloud-Einführung, um die Widerstandsfähigkeit zu stärken. Es schafft langfristige Chancen für Anbieter, die skalierbare und integrierte Lösungen liefern.

Marktsegmentierung

Nach Komponente

Lösungen dominieren den deutschen Markt für Data Center Infrastructure Management (DCIM), unterstützt durch die Nachfrage nach Überwachungs- und Automatisierungstools. Unternehmen bevorzugen integrierte Software für das Asset-, Energie- und Umweltmanagement. Dienstleistungen gewinnen ebenfalls an Bedeutung, da Unternehmen Beratungs- und Managed-Angebote suchen. Die starke Nachfrage nach prädiktiver Analytik stärkt das softwaregetriebene Segment. Anbieter, die modulare Lösungen anbieten, erzielen Wettbewerbsvorteile. Lösungen halten den größeren Marktanteil aufgrund der Skalierbarkeit. Dienstleister unterstützen Unternehmen mit Fachwissen und maßgeschneiderter Implementierung. Dies stellt sicher, dass beide Segmente im Markt stark relevant bleiben.

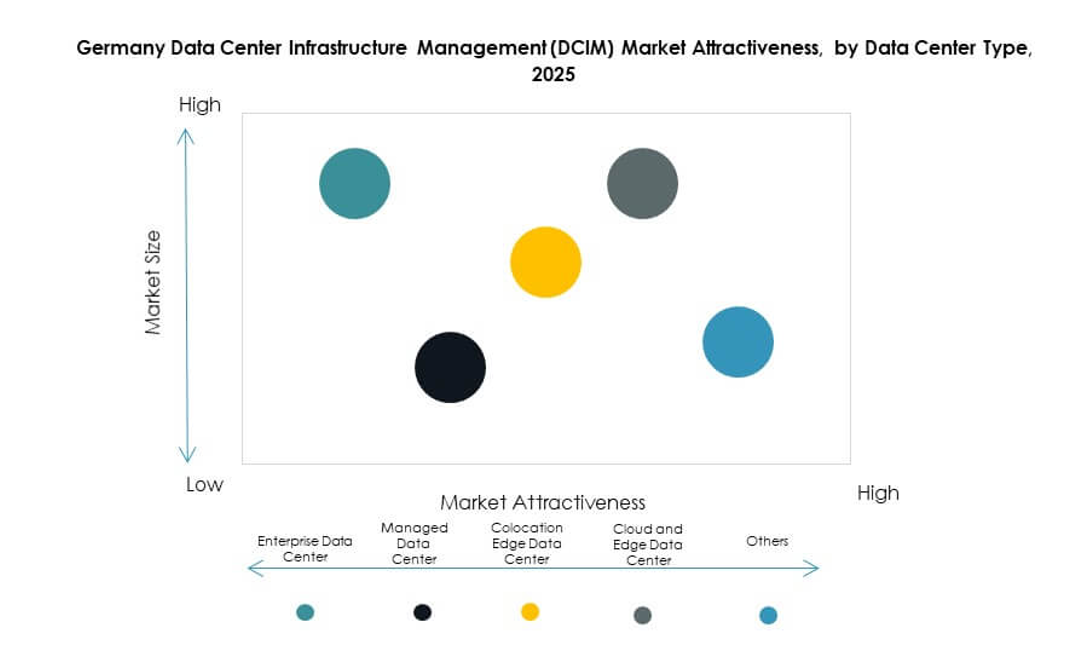

Nach Rechenzentrumstyp

Unternehmensrechenzentren bleiben das führende Segment aufgrund der etablierten IT-Infrastruktur und Ressourcenanforderungen. Verwaltete Rechenzentren und cloudbasierte Einrichtungen zeigen starkes Wachstum mit steigenden Outsourcing-Trends. Colocation- und Edge-Einrichtungen gewinnen an Bedeutung, da Unternehmen verteilte Architekturen übernehmen. Cloud- und Edge-Rechenzentren verbessern Agilität und Skalierbarkeit. Der Markt für Data Center Infrastructure Management (DCIM) in Deutschland hebt die starke Nachfrage nach Colocation-Diensten zur Unterstützung hybrider Umgebungen hervor. Große Unternehmen bevorzugen unternehmenseigene Infrastrukturen, während KMU das Wachstum von Colocation vorantreiben. Vielfältige Einrichtungsmodelle schaffen ausgewogene Chancen über alle Typen hinweg.

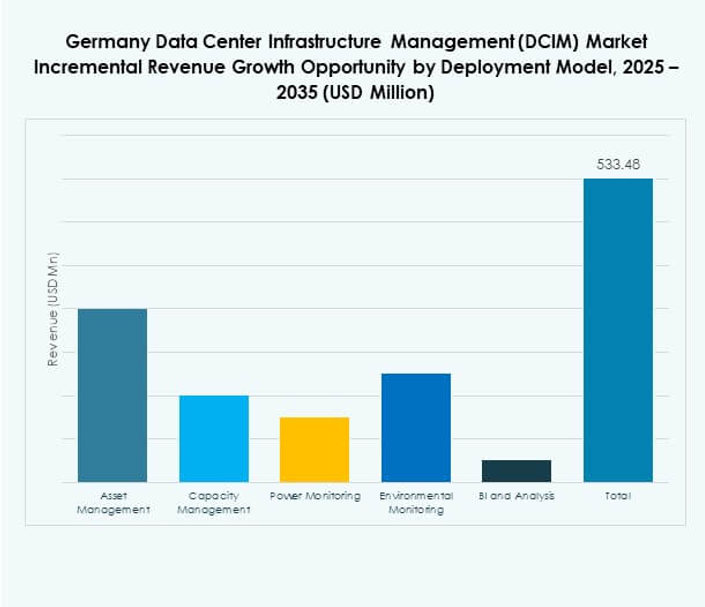

Nach Bereitstellungsmodell

Cloudbasierte DCIM-Plattformen dominieren die Einführung aufgrund von Flexibilität und schneller Bereitstellung. Unternehmen bevorzugen Cloud-Modelle für Skalierbarkeit und Kosteneffizienz. On-Premises-Lösungen behalten ihre Relevanz für stark regulierte Sektoren, die Datenkontrolle erfordern. Hybride Modelle zeigen eine zunehmende Einführung, um Kontrolle mit Flexibilität zu kombinieren. Anbieter, die Integration über Bereitstellungsmodelle hinweg anbieten, erreichen eine starke Positionierung. Der Markt für Data Center Infrastructure Management (DCIM) in Deutschland zeigt wachsendes Interesse an cloudnativen Plattformen. KMU übernehmen Cloud-First-Modelle, während große Unternehmen hybride Strategien ausbalancieren. Bereitstellungsflexibilität stärkt die allgemeinen Einführungstrends.

Nach Unternehmensgröße

Große Unternehmen machen den größten Anteil der DCIM-Einführung aus, aufgrund komplexer Infrastrukturen. Diese Firmen benötigen fortschrittliche Werkzeuge für prädiktive Analysen und Workload-Optimierung. KMU übernehmen DCIM-Plattformen in wachsendem Tempo und nutzen Cloud-Modelle. Cloudbasierte Angebote machen die Einführung für kleinere Organisationen zugänglich. Anbieter erweitern ihre Dienstleistungen, um den Anforderungen von KMU mit kostengünstigen Optionen gerecht zu werden. Der Markt für Data Center Infrastructure Management (DCIM) in Deutschland sieht ein ausgewogenes Wachstum in beiden Unternehmenskategorien. Große Unternehmen sorgen für Stabilität, während KMU neue Einführungen vorantreiben. Es schafft Chancen für Anbieter, die unterschiedliche Kundenskalen bedienen.

Nach Anwendung / Anwendungsfall

Asset-Management und Leistungsüberwachung dominieren die Nutzung in Unternehmen. Kapazitätsmanagement und BI-Analysen gewinnen an Bedeutung mit dem Bedarf an prädiktiver Planung. Umweltüberwachung unterstützt Nachhaltigkeitsziele und regulatorische Compliance. Der Markt für Data Center Infrastructure Management (DCIM) in Deutschland profitiert von der steigenden Nachfrage nach fortschrittlichen Analysen. Anwendungsfälle erweitern sich mit der Integration in hybride und Multi-Cloud-Strategien. Unternehmen übernehmen Kapazitäts- und Asset-Management, um IT-Lebenszyklen zu optimieren. Eine breitere Einführung von BI verbessert die Effizienz der Entscheidungsfindung. Die Vielfalt der Anwendungsfälle sichert ein nachhaltiges Marktwachstum über alle Segmente hinweg.

Nach Endnutzerbranche

IT und Telekommunikation dominieren die Einführung, angetrieben durch hohe Infrastrukturanforderungen. BFSI-Unternehmen setzen DCIM-Plattformen für Compliance und Sicherheit in geschäftskritischen Umgebungen ein. Der Gesundheitssektor zeigt starke Einführungstrends mit datenintensiven Operationen. Einzelhandel und E-Commerce erweitern die Nachfrage nach skalierbarer und belastbarer Infrastruktur. Luft- und Raumfahrt sowie Verteidigung priorisieren hochsichere Überwachung. Energie und Versorgungsunternehmen übernehmen DCIM, um Effizienz und Nachhaltigkeit zu verbessern. Der Markt für Data Center Infrastructure Management (DCIM) in Deutschland zeigt ein vielfältiges Wachstum der Endnutzer. Es spiegelt eine breite Einführung in Branchen wider, die eine zuverlässige Infrastrukturkontrolle erfordern.

Regionale Einblicke

Westdeutschland führt die Einführung mit einem Marktanteil von 42% an den Umsätzen

Westdeutschland führt den deutschen Markt für Data Center Infrastructure Management (DCIM) mit einem Anteil von 42 % an. Eine starke industrielle Basis, Finanzzentren und IT-Cluster fördern die Akzeptanz. Unternehmen in Städten wie Frankfurt und Köln priorisieren fortschrittliche Infrastrukturüberwachung. Eine hohe Präsenz von Colocation-Einrichtungen treibt die Nachfrage nach skalierbaren Lösungen weiter an. Westdeutschland profitiert von strategischer Konnektivität mit europäischen Datennetzen. Dies positioniert die Region als dominantes Zentrum für die DCIM-Akzeptanz.

- Zum Beispiel eröffnete Equinix im November 2024 sein FR13-Rechenzentrum auf dem Campus Frankfurt Nord-Ost, das zu 100 % mit erneuerbarer Energie betrieben wird und mit energieeffizienten Kühlsystemen gebaut wurde. Die Einrichtung verwendet optimierte Betriebstemperaturen, um die Energieeffizienz (PUE) im Einklang mit dem Klimaneutralitätsziel von Equinix für 2030 zu verbessern.

Süddeutschland erweitert Wachstum durch Fertigungs- und Automobilsektoren mit 33 % Anteil

Süddeutschland hält einen Anteil von 33 %, unterstützt durch führende Fertigungs- und Automobilindustrien. Unternehmen in München und Stuttgart setzen fortschrittliche Überwachungsplattformen ein, um Innovationen zu unterstützen. Starke Digitalisierungsprojekte in Industrie 4.0-Umgebungen steigern die Nachfrage. Unternehmen priorisieren prädiktive Analysen für die Betriebszeit in Produktionssystemen. Regionale Energieoptimierungsinitiativen fördern die Plattformakzeptanz weiter. Dies macht Süddeutschland zu einem schnell wachsenden Bereich für DCIM-Investitionen.

Nord- und Ostdeutschland mit 25 % Marktanteil durch Cloud- und Edge-Wachstum im Kommen

Nord- und Ostdeutschland erfassen zusammen 25 % des Marktes. Norddeutschland stärkt die Akzeptanz mit Hafenstädten, die Logistik und digitalen Handel unterstützen. Ostdeutschland investiert in neue Colocation- und Edge-Einrichtungen, um die regionale Latenz zu reduzieren. Unternehmen erweitern die Cloud-Infrastruktur, um den wachsenden digitalen Arbeitslasten gerecht zu werden. Das Wachstum spiegelt die steigende Nachfrage nach lokalisierten und skalierbaren Infrastrukturlösungen wider. Der deutsche Markt für Data Center Infrastructure Management (DCIM) erfährt ein ausgewogenes Wachstum in diesen Regionen. Es stellt sicher, dass sich der Markt gleichmäßig entwickelt, wobei aufstrebende Zentren die nationale Infrastrukturresilienz unterstützen.

- Zum Beispiel erweiterten Deutsche Telekom und NVIDIA im Jahr 2025 die Edge-Cloud-Infrastrukturprojekte in Hamburg und Leipzig, um Cloud-Dienste mit niedriger Latenz bereitzustellen. Diese Initiativen nutzen KI- und Edge-Technologien der nächsten Generation, um die Reaktionszeiten von Unternehmensanwendungen zu verbessern und unterstützen das Ziel der Deutschen Telekom, die fortschrittlichste souveräne digitale Infrastruktur Europas aufzubauen.

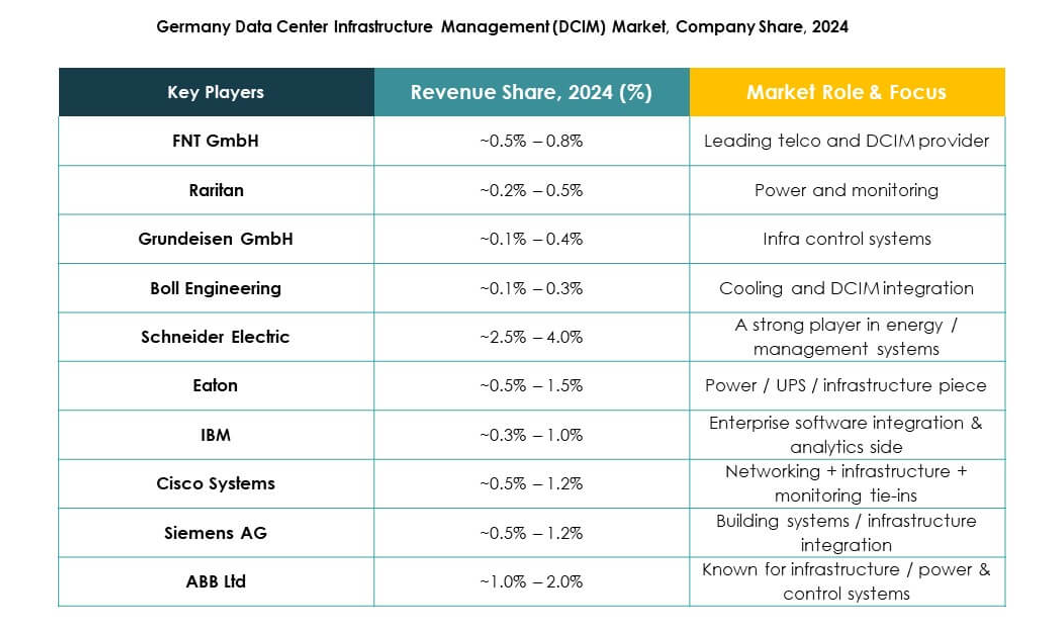

Wettbewerbseinblicke:

- FNT GmbH

- Raritan

- Grundeisen GmbH

- Boll Engineering

- Cancom AG

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- IBM

- Schneider Electric SE

- Siemens AG

- Hewlett Packard Unternehmen (HPE)

- Delta Electronics

Die Wettbewerbslandschaft des deutschen Marktes für Data Center Infrastructure Management (DCIM) zeigt eine starke Beteiligung sowohl globaler Marktführer als auch regionaler Spezialisten. Unternehmen wie Schneider Electric, Siemens AG, ABB und Cisco bieten integrierte DCIM-Lösungen mit fortschrittlichen Überwachungs-, Automatisierungs- und Energieoptimierungsfunktionen an. Die FNT GmbH stärkt ihre Präsenz mit KI-gestützten Plattformen, die auf lokale Unternehmen zugeschnitten sind, während Cancom AG und Boll Engineering Managed Services und Beratungsexpertise bieten. IBM, HPE und Huawei konzentrieren sich auf hybride und cloud-kompatible Lösungen, um komplexe Workloads zu bewältigen. Eaton Corporation und Delta Electronics legen den Schwerpunkt auf Innovationen im Bereich Strom- und Kühlmanagement. Der Markt bleibt hochgradig wettbewerbsfähig, wobei sich Unternehmen durch Innovationen, Partnerschaften und compliance-gesteuerte Nachhaltigkeitslösungen differenzieren, um Unternehmen Sichtbarkeit, Effizienz und Widerstandsfähigkeit im digitalen Infrastrukturmanagement zu gewährleisten.

Aktuelle Entwicklungen:

- Im April 2025 erweiterte die FNT GmbH ihre Partnerschaft mit DC Smarter und integrierte die KI-gestützte DC Vision-Software vollständig in die FNT-Plattform, um ein effizienteres, transparenteres und automatisiertes Management von Rechenzentrumsoperationen in Deutschland durch digitale Zwillinge und Echtzeit-Asset-Tracking zu ermöglichen.

- Im Februar 2025 kündigte die FNT GmbH außerdem eine Partnerschaft mit Netcon Americas an, um die Reichweite ihrer DCIM-Lösungen zu erweitern und internationalen Kunden von Rechenzentrumsinfrastrukturen fortschrittliche Management- und Automatisierungsfähigkeiten zu bieten.