Zusammenfassung:

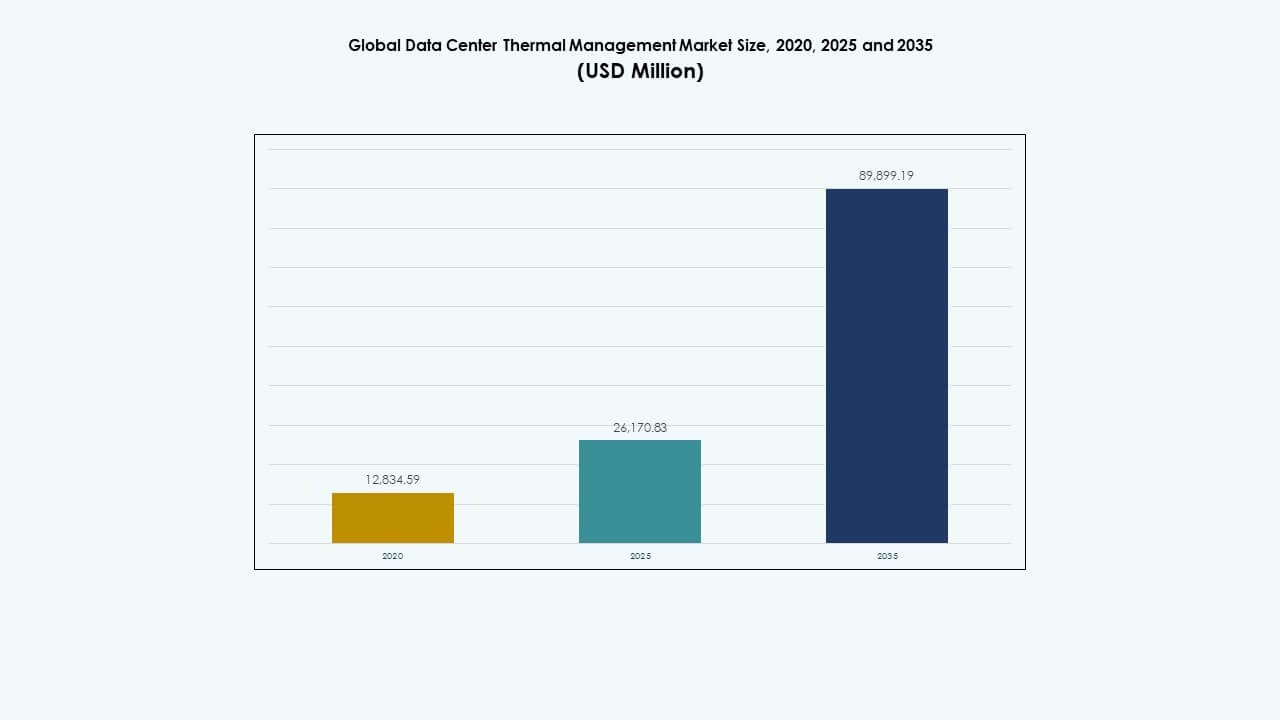

Die Größe des globalen Marktes für Datenspeicherzentren wurde 2020 auf 12.834,59 Millionen USD geschätzt und soll bis 2025 auf 26.170,83 Millionen USD und bis 2035 auf 89.899,19 Millionen USD anwachsen, mit einer CAGR von 13,06 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren 2025 |

USD 26.170,83 Millionen |

| Markt für Datenspeicherzentren, CAGR |

13,06% |

| Marktgröße für Datenspeicherzentren 2035 |

USD 89.899,19 Millionen |

Der zunehmende Einsatz von SSDs, NVMe und hybriden Cloud-Speicherlösungen beschleunigt die Leistungseffizienz und den Datenzugriff. Organisationen priorisieren eine Architektur mit niedriger Latenz, um die digitale Transformation und Analysen zu unterstützen. Der globale Markt für Datenspeicherzentren unterstützt die Widerstandsfähigkeit von Unternehmen, betriebliche Agilität und datengetriebene Entscheidungsfindung. Investoren sehen in diesem Sektor aufgrund der zunehmenden Hyperscale- und Edge-Datencenter-Projekte sowie der steigenden Nachfrage nach energieeffizienten, intelligenten Speicherlösungen einen starken langfristigen Wert.

Nordamerika dominiert den Markt aufgrund etablierter Hyperscale-Einrichtungen und starker Cloud-Infrastruktur. Europa verzeichnet ein stetiges Wachstum, unterstützt durch nachhaltige Speicherlösungen und strenge Datenkonformitätsstandards. Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region, angetrieben durch schnelle Digitalisierung, steigende Cloud-Adoption und regierungsgeführte Datenlokalisierungsbemühungen. Lateinamerika und der Nahe Osten zeigen durch erhöhte IT-Investitionen von Unternehmen und zunehmende Colocation-Aktivitäten in regionalen Märkten ein stetiges Wachstum.

Markttreiber

Markttreiber

Steigendes Datenvolumen und Cloud-Adoption steigern die Speichernachfrage

Der globale Markt für Datenspeicherzentren wächst aufgrund des Anstiegs der digitalen Transformation und der Generierung von Unternehmensdaten. Unternehmen migrieren Workloads zu Cloud- und Hybridmodellen, was skalierbare und hochgeschwindigkeitsfähige Speichersysteme erfordert. Dies unterstützt den Übergang zu softwaredefinierten und virtualisierten Umgebungen. Unternehmen investieren in widerstandsfähige Architekturen, um wachsende Datensätze aus IoT-, KI- und Analyseplattformen zu bewältigen. Dieser Übergang stärkt die betriebliche Agilität und Datensicherheit. Cloud-Dienstanbieter beschleunigen den Ersatz von Legacy-Speichern durch hochdichte, latenzarme Infrastrukturen. Gestufte Speichermodelle gewinnen an Bedeutung, um Kosten und Leistung in Einklang zu bringen. Investoren konzentrieren sich auf den Infrastrukturausbau, der moderne Anwendungsökosysteme unterstützt.

- Zum Beispiel liefert das FlashArray von Pure Storage in realen Kundenumgebungen ein durchschnittliches Datenreduktionsverhältnis von etwa 5:1, erreicht durch fortschrittliche variable Block-Deduplizierungs- und Kompressionstechnologien, die die Speichereffizienz über Workloads hinweg optimieren, ohne manuelle Anpassungen.

Fortschritte in Speichertechnologien verbessern Leistung und Effizienz

Speichertechnologien der nächsten Generation treiben höhere Leistung und Energieeffizienz voran. NVMe, SSD-Arrays und All-Flash-Systeme definieren die Geschwindigkeit und Zuverlässigkeit der Datenverarbeitung neu. Sie unterstützen latenzempfindliche Workloads und verbessern den gesamten Systemdurchsatz. Daten-Deduplizierung, Kompression und Tiering reduzieren den Speicherbedarf und erhalten gleichzeitig die Kosteneffizienz. Die Integration von KI in das Datenmanagement automatisiert die Kapazitätsplanung und Fehlerprognose. Die Konvergenz von Hardware und Software erhöht die Ressourcennutzung in groß angelegten Einrichtungen. Anbieter konzentrieren sich auf edge-ausgerichtete und komponierbare Speichersysteme. Diese Innovationen stärken die Wettbewerbsfähigkeit in Unternehmens- und Hyperscale-Segmenten.

- Zum Beispiel zeigen die neuesten All-Flash-Speicherplattformen von NetApp Leistungsverbesserungen mit Latenzen unter einer Millisekunde (bis zu 250µs) und anhaltenden Durchsatzgewinnen, die die Unterstützung von latenzempfindlichen, hochdurchsatzstarken Workloads ermöglichen, wie sie typischerweise in Hyperscale- und Unternehmensrechenzentren vorkommen.

Strategische Rolle von Speicher in Geschäftskontinuität und Resilienz

Unternehmen priorisieren Speicher für Geschäftskontinuität und Katastrophenwiederherstellung. Der globale Markt für Rechenzentrumspeicher profitiert von diesem Wandel hin zu hochverfügbaren Architekturen. Er ermöglicht Replikation, Redundanz und sichere Backups gegen Systemausfälle oder Cyberangriffe. Die Einführung von Multi-Zonen- und Multi-Regionen-Datenstrategien sichert die Betriebszeit. Speichernetzwerke werden zentral für die Einhaltung von Compliance- und Governance-Anforderungen. Unternehmen richten die Datenspeicherung an Nachhaltigkeitszielen aus, durch stromsparende Laufwerke und intelligente Kühlsysteme. Ein gestiegenes Bewusstsein für Datensouveränität fördert Investitionen in lokale Datenanlagen. Diese Strategien stärken das operative Vertrauen und das Investorenvertrauen.

Wachsende Investitionen in Edge- und KI-gesteuerte Infrastruktur

Edge-Computing und KI-Workloads transformieren die Speicherlandschaft. Daten, die am Edge generiert werden, erfordern lokale, leistungsstarke Speicher, um die Latenz zu reduzieren. Sie unterstützen autonome Systeme, IoT-Geräte und Content-Delivery-Anwendungen. KI und maschinelles Lernen erfordern massive Echtzeit-Verarbeitungskapazitäten, was die Einführung spezialisierter Hardware vorantreibt. Organisationen bauen KI-fähige Speicherinfrastrukturen mit optimiertem Durchsatz auf. Die Integration von GPU-Clustern und speicherzentrierten Speicherlösungen verbessert die Inferenzgeschwindigkeit. Investitionen von Regierung und Unternehmen in KI-Infrastrukturen schaffen anhaltenden Marktschwung. Dieser Trend sichert einen kontinuierlichen Zyklus von Kapazitäts- und Innovationserweiterung.

Markttrends

Markttrends

Verschiebung hin zu softwaredefiniertem und hyperkonvergiertem Speicher

Der globale Markt für Datenspeicherzentren verzeichnet eine starke Migration hin zu softwaredefiniertem Speicher (SDS) und hyperkonvergenten Lösungen. Diese Architekturen ermöglichen flexibles Skalieren und vereinfachen das Management in hybriden Umgebungen. Sie reduzieren die Abhängigkeit von proprietärer Hardware und verbessern die Kosteneffizienz. Anbieter entwerfen modulare Plattformen, die Rechen-, Speicher- und Netzwerkfunktionen integrieren. Automatisierungstools rationalisieren die Bereitstellung und das Workload-Balancing. Organisationen übernehmen cloud-nativen Speicher, um sich an containerisierte Anwendungsbereitstellungen anzupassen. Multi-Cloud-Management wird entscheidend für die Leistungsoptimierung. Diese Transformation unterstützt dynamische Geschäftskontinuität und Workload-Agilität.

Aufkommen von grüner und energieeffizienter Speicherinfrastruktur

Nachhaltigkeit treibt Innovationen im Bereich Speicherdesign und Betrieb voran. Rechenzentren setzen auf stromsparende SSDs, energieeffiziente Laufwerke und flüssigkeitsgekühlte Systeme. Der globale Markt für Datenspeicherzentren orientiert sich an Netto-Null-Kohlenstoffzielen durch intelligentes Energiemanagement. Der Fokus liegt auf der Beschaffung erneuerbarer Energien und der Reduzierung von Hardware-Abfall. Technologien wie Wärmerückgewinnung und fortschrittliche Kühlung verbessern die Öko-Leistung. Anbieter entwickeln recycelbare Materialien und langlebige Komponenten, um den Kohlenstoffausstoß zu minimieren. Energiedashboards und KI-gestützte Überwachung helfen, den Energieverbrauch zu optimieren. Diese Initiativen ziehen umweltbewusste Investoren und Unternehmenskäufer an.

Integration von KI und prädiktiver Analytik im Speichermanagement

Die Integration von KI verändert die Art und Weise, wie Speicher verwaltet und optimiert wird. Prädiktive Analysetools prognostizieren Kapazitätsbedarfe und erkennen Anomalien frühzeitig. Dies ermöglicht proaktive Wartung und verbessert die Betriebszeit in Rechenzentren. Automatisierte Workload-Verteilung steigert die Effizienz für stark frequentierte Anwendungen. KI-Modelle unterstützen auch die Sicherheit durch Anomalieerkennung und Bedrohungsvorhersage. Anbieter integrieren maschinelles Lernen, um die Speicherzuweisung dynamisch zu verfeinern. Diese Entwicklung gewährleistet höhere Datenintegrität und Servicekontinuität. Unternehmen erzielen Kosteneinsparungen und verbessern gleichzeitig die betriebliche Transparenz und Kontrolle.

Erweiterung von Datenhoheit und Sicherheitsvorschriften

Strengere Datenverwaltung und Datenschutzgesetze prägen die Marktoperationen. Der globale Markt für Datenspeicherzentren passt sich an regionale Compliance-Vorgaben an, einschließlich DSGVO und lokaler Hosting-Gesetze. Dies treibt Investitionen in souveräne Clouds und inländische Rechenzentren voran. Sicherheitsprinzipien von Anfang an beeinflussen die Speicherarchitektur. Verschlüsselung, Schlüsselmanagement und Zero-Trust-Frameworks werden zu Standardpraktiken. Unternehmen stärken die Perimeterverteidigung gegen Verstöße und Ransomware. Anbieter verbessern die Datenlöschung und Prüfpfade, um die Compliance sicherzustellen. Diese Praktiken schaffen Vertrauen in regulierten Branchen wie Finanzen und Gesundheitswesen.

Marktherausforderungen

Marktherausforderungen

Steigende Komplexität und Kosten des Infrastrukturmanagements

Der globale Markt für Datenspeicherzentren steht vor einer steigenden Verwaltungskomplexität mit hybriden und Multi-Cloud-Ökosystemen. Unternehmen kämpfen mit Datensilos und ungleichmäßiger Arbeitslastverteilung. Dies erhöht die Nachfrage nach Orchestrierungswerkzeugen und qualifizierten Fachkräften. Die Integration über verschiedene Hardware- und Softwareebenen wird schwierig. Wartungs- und Energiekosten steigen mit der Kapazitätserweiterung. Anbieter stehen unter Margendruck aufgrund schneller technologischer Zyklen. Die Einhaltung von Vorschriften fügt globalen Betreibern betriebliche Überkopfkosten hinzu. Begrenzte Standardisierung verlangsamt die plattformübergreifende Interoperabilität und Innovationsgeschwindigkeit.

Cybersecurity-Bedrohungen und Datenschutzrisiken

Wachsende Cyber-Bedrohungen gefährden die Speicherintegrität und das Vertrauen. Ransomware-Angriffe und Datenverletzungen zielen auf wertvolle Unternehmensinformationen ab. Der globale Markt für Datenspeicherzentren muss sich mit geschichteten Verteidigungssystemen anpassen. Es betont Verschlüsselung im Ruhezustand, Eindringungserkennung und kontinuierliche Überwachung. Die zunehmende Angriffskomplexität erfordert KI-gesteuerten Schutz und Echtzeit-Wiederherstellungsmechanismen. Organisationen kämpfen mit dem Gleichgewicht zwischen Zugänglichkeit und strengen Sicherheitsmaßnahmen. Schwachstellen in der Cloud-Speicherung setzen Multi-Tenant-Umgebungen höheren Risiken aus. Verstöße gegen die Compliance durch Fehlkonfigurationen verursachen Reputations- und finanzielle Schäden.

Marktchancen

Erweiterung von Edge-Datenzentren und KI-Integration

Edge-Datenzentren eröffnen neue Möglichkeiten für skalierbare, latenzarme Speicherlösungen. Der globale Markt für Datenspeicherzentren profitiert von KI-gestützter Automatisierung, die massive verteilte Datensätze verarbeitet. Es ermöglicht Unternehmen, Arbeitslasten näher bei den Nutzern zu verwalten, um schnellere Leistung zu erzielen. Das Wachstum von IoT und 5G beschleunigt diese Nachfrage in den Bereichen Fertigung, Telekommunikation und Gesundheitswesen. Der Einsatz intelligenter Infrastrukturen unterstützt die kontinuierliche Datenerfassung. Investitionen in kompakte modulare Speichereinheiten verbessern die Marktdurchdringung. Diese Fortschritte positionieren Anbieter, um hochnachgefragte Echtzeitanwendungen effektiv zu bedienen.

Wachstumspotenzial in aufstrebenden Volkswirtschaften und der Einführung grüner Technologien

Entwicklungsregionen bieten starke Aussichten für die Einführung der nächsten Generation von Speicherlösungen. Dies steht im Einklang mit der schnellen Cloud-Adoption und digitalen Transformation in Asien-Pazifik, Afrika und Lateinamerika. Regierungen fördern lokale Datenhosting und erneuerbar betriebene Einrichtungen. Anbieter expandieren mit kosteneffizienten und energieeffizienten Systemen, die auf regionale Bedürfnisse zugeschnitten sind. Partnerschaften mit Telekommunikations- und Cloud-Betreibern stärken die Marktreichweite. Die Einführung nachhaltiger Hardware und KI-basierter Überwachung zieht globale Investoren an. Diese Entwicklungen sichern einen stetigen langfristigen Wachstumsausblick für den Markt.

Marktsegmentierung:

Nach Größe des Datenzentrums

Der globale Markt für Datenspeicherzentren wird von großen Datenzentren angeführt, die im Jahr 2024 fast 58 % des Gesamtumsatzes ausmachen. Diese Einrichtungen speichern massive Datensätze von Hyperscale-Cloud-Anbietern und großen Unternehmen, die KI-, IoT- und Analyse-Workloads betreiben. Ihre Nachfrage nach skalierbarem und hochgeschwindigkeitsfähigem Speicher treibt Investitionen in SSD-Arrays, NVMe-Architektur und modulare Racks an. Mittlere Datenzentren folgen dicht aufgrund der hybriden Cloud-Adoption unter mittelständischen Unternehmen, während kleine Datenzentren allmählich expandieren, unterstützt durch Edge-Computing und lokale Datenspeicherinitiativen.

Nach Kühltechnologie

Luftbasierte Kühlung dominiert den globalen Markt für Datenspeicherzentren mit einem Anteil von über 52 %, unterstützt durch ihre Kosteneffizienz und die einfache Integration in bestehende Infrastrukturen. Direkte Luft- und Gang-Eindämmungsmethoden bleiben in traditionellen Rechenzentren üblich. Flüssigkeitsbasierte Kühlung wächst jedoch am schnellsten aufgrund von Hochdichte-Server-Racks, die in KI- und HPC-Anwendungen verwendet werden. Hybride Kühlansätze kombinieren beide Systeme für optimierte Leistung und Energieeffizienz. Fortschrittliche thermoelektrische und Phasenwechselmethoden entstehen für Nischenanwendungen mit hoher Wärmebelastung, die präzises Wärmemanagement und nachhaltigkeitsorientierte Betriebsabläufe erfordern.

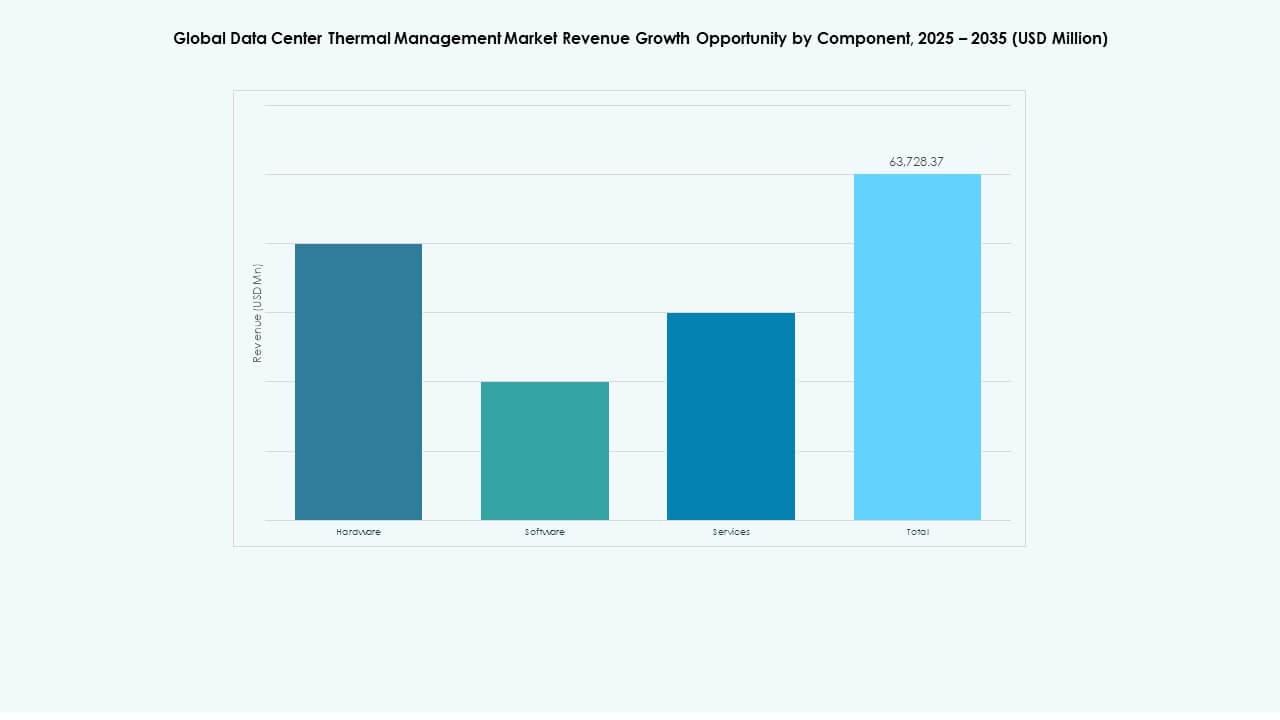

Nach Komponente

Hardware stellt den größten Komponentenanteil im globalen Markt für Datenspeicherzentren dar und übersteigt 2024 die 60 %-Marke. Der steigende Einsatz von SSDs, HDDs und modularen Speichereinschüben treibt diese Dominanz an. Softwarelösungen, einschließlich automatisierungs- und analysebasierter Speicherverwaltung, erleben signifikante Nachfrage zur Optimierung von Kapazität und Sicherheit. Dienstleistungssegmente—Installation, Wartung und Upgrades—zeigen wachsende Nachfrage, da Unternehmen Lebenszyklusunterstützung und kontinuierliche Betriebszeitgarantie suchen. Die kombinierte Synergie aus Hardware-Zuverlässigkeit, intelligenter Software-Orchestrierung und proaktiven Dienstleistungen definiert die Wettbewerbsfähigkeit des Marktes und die betriebliche Widerstandsfähigkeit.

Nach Hardware

Kühlgeräte und Kühler führen die Hardware-Kategorie innerhalb des globalen Marktes für Datenspeicherzentren an und halten einen Anteil von etwa 35 %. Diese Systeme halten die optimale Temperatur für Hochkapazitätslaufwerke und Prozessoren aufrecht. Wärmetauscher und Luftstrommanagementgeräte folgen und unterstützen eine effektive Wärmeverteilung und Energieeinsparung. Infrastrukturelle Komponenten wie Rohrleitungen und Verteilungskanäle sorgen für eine effiziente Kühlmittelzirkulation in flüssigkeitsbasierten Systemen. Anbieter integrieren sensorgesteuerte Kühlkörper, um die Zuverlässigkeit bei intensiven Arbeitslasten zu verbessern und eine stabile Datenverarbeitung sowie Systemlebensdauer in speicherintensiven Umgebungen zu gewährleisten.

Nach Software

AI-gestützte thermische Optimierungssoftware führt die Akzeptanz im globalen Markt für Datenspeicherzentren an und treibt vorausschauende Kühlung und Lastenausgleich für Hochleistungsumgebungen voran. DCIM-Dashboards bieten Echtzeiteinblicke in Temperatur-, Feuchtigkeits- und Speichernutzungstrends. CFD-Simulationstools ermöglichen die Modellierung von Luftstrom- und Thermodynamik vor der Hardware-Implementierung, um Ineffizienzen zu minimieren. BMS-Thermomodule integrieren das Facility-Management für nahtlose Steuerung von Strom- und Kühlungsoperationen. Das Softwaresegment sorgt für Automatisierung, Effizienz und Compliance und verwandelt das Wärmemanagement in einen datengesteuerten Betrieb.

Nach Dienstleistungen

Präventive Wartung hält den führenden Anteil im Dienstleistungssegment des globalen Marktes für Datenspeicherzentren. Organisationen priorisieren Zuverlässigkeit durch vorausschauende Diagnostik und Programme zur Verlängerung der Lebensdauer von Geräten. Installations- und Inbetriebnahmedienste bleiben für neue Rechenzentrumsanlagen entscheidend. Monitoring as a Service gewinnt an Bedeutung mit cloudbasierten Diagnosen und KI-gestütztem Leistungs-Tracking. Nachrüstungen und Upgrades helfen bestehenden Einrichtungen, auf fortschrittliche Kühl- und Speichertechnologien umzusteigen. Die Diversifizierung der Dienstleistungen verbessert die Betriebseffizienz, Skalierbarkeit und ökologische Nachhaltigkeit und fördert starkes Wachstumspotenzial für spezialisierte Dienstleister.

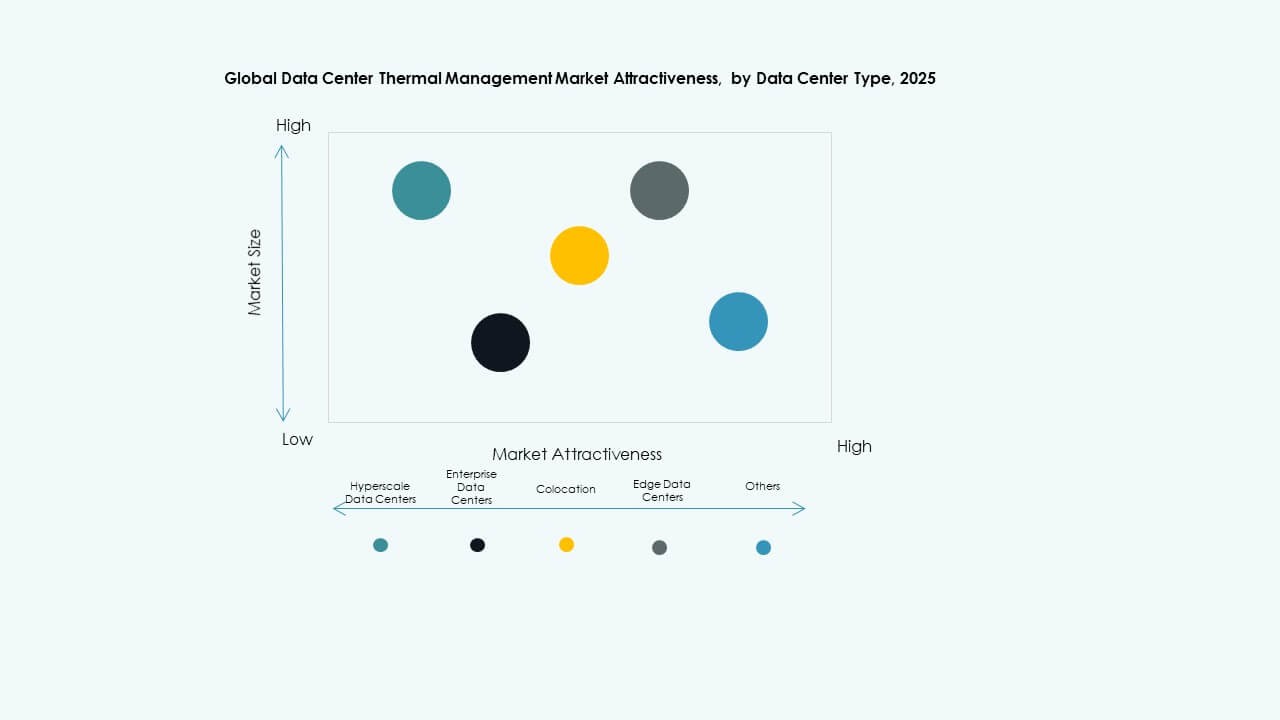

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren dominieren den globalen Markt für Datenspeicherzentren und tragen über 60 % zum Gesamtumsatz bei. Diese Zentren benötigen umfangreiche, hochgeschwindigkeitsfähige Speicher, um Cloud-Computing, KI und Streaming-Plattformen zu unterstützen. Unternehmensrechenzentren halten eine stabile Nachfrage durch hybride und private Cloud-Modelle aufrecht. Colocation-Anbieter expandieren schnell, um den ausgelagerten Speicherbedarf von KMUs und globalen Konzernen zu decken. Edge- und Mikro-Rechenzentren zeigen die höchste Wachstumsrate, angetrieben durch IoT, Latenzreduktion und Echtzeitanalysen an lokalisierten Knotenpunkten.

Nach Struktur

Raumbasierte Kühlung führt die Segmentierung der Struktur des globalen Marktes für Datenspeicherzentren mit einem Anteil von über 45 % an, aufgrund ihrer Skalierbarkeit und der etablierten Infrastruktur. Reihenbasierte Kühlung folgt, angetrieben durch Modularität und Effizienz in mittelgroßen Einrichtungen. Rack-basierte Kühlung gewinnt in hochdichten Umgebungen an Dynamik, insbesondere für KI- und HPC-Speichersysteme. Der Wandel hin zu mikro-modularen und adaptiven Kühlungsdesigns unterstützt eine flexible Kapazitätserweiterung. Die strukturelle Optimierung über diese Ebenen hinweg gewährleistet eine konsistente Temperaturkontrolle, verlängerte Lebensdauer der Geräte und reduzierte Gesamtkosten des Eigentums.

Regionale Einblicke:

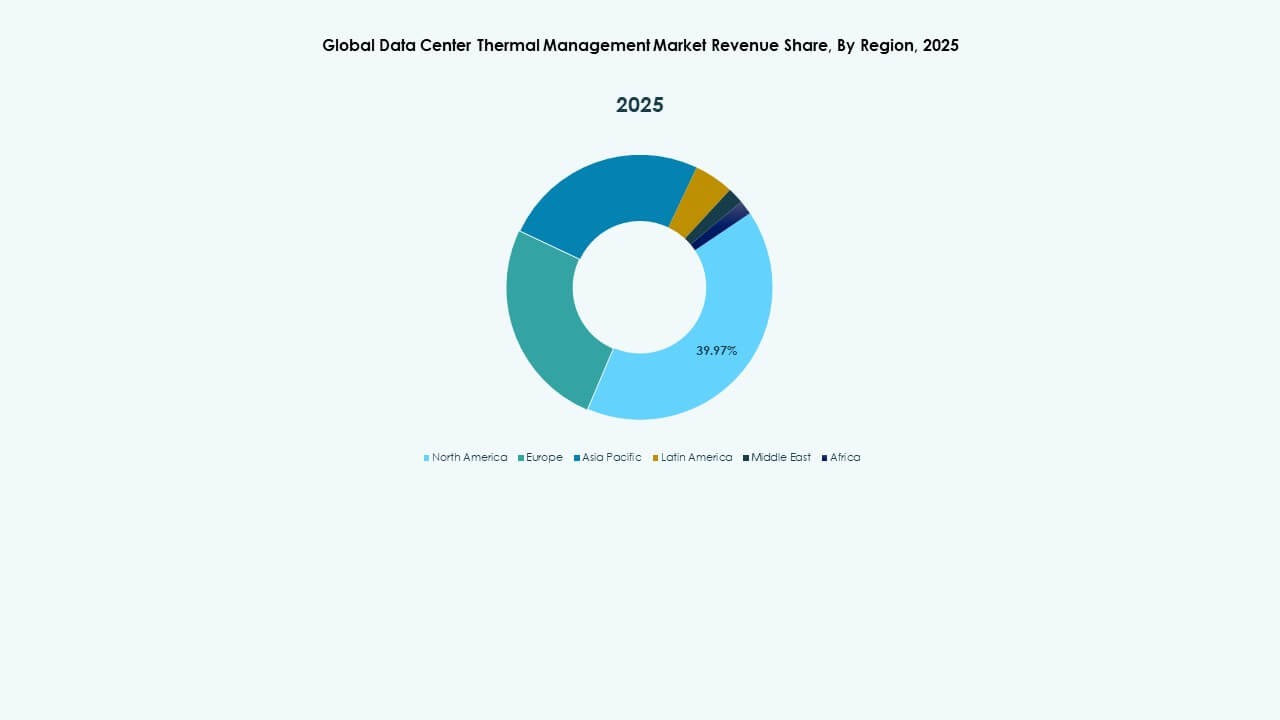

Nordamerika

Die Größe des nordamerikanischen Marktes für globale Datenspeicherzentren wurde 2020 auf 5.264,75 Millionen USD geschätzt und soll bis 2025 auf 10.460,48 Millionen USD und bis 2035 auf 35.730,43 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 13,00 % während des Prognosezeitraums. Nordamerika hält 2024 den größten Marktanteil von etwa 38 %. Es profitiert von einem ausgereiften digitalen Ökosystem und einer starken Akzeptanz von Cloud-Computing, KI und Unternehmensdatendiensten. Große Hyperscale-Betreiber, darunter AWS, Microsoft und Google, erweitern weiterhin die Speicherkapazität. Die Region zeigt starke Investitionen in NVMe, Flash-Arrays und hybride Speichertechnologien. Regierungsinitiativen zu Datensicherheit und Nachhaltigkeit unterstützen das Wachstum der Infrastruktur. Es bleibt der globale Maßstab für energieeffiziente, leistungsstarke Rechenzentren. Die USA treiben Innovationen voran, während Kanada den Einsatz grüner Datenzentren stärkt.

- Zum Beispiel hat AWS detaillierte Echtzeit-Leistungsstatistiken für EC2 Nitro-basierte Instanzspeicher-NVMe-Volumes angekündigt, die 11 umfassende Metriken mit einer Granularität von einer Sekunde bieten, einschließlich Warteschlangenlänge, IOPS, Durchsatz und detaillierte Latenzhistogramme. Diese Metriken ermöglichen eine präzise Optimierung von Workloads und Anwendungs-I/O-Mustern auf NVMe-Speicher.

Europa

Die Größe des europäischen Marktes für Datenspeicherzentren wurde 2020 mit 3.566,73 Millionen USD bewertet und soll bis 2025 auf 6.807,03 Millionen USD und bis 2035 auf 21.926,41 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 12,34 % im Prognosezeitraum. Europa macht 2024 etwa 27 % des globalen Marktanteils aus. Es wächst stetig aufgrund von Datenhoheitspolitiken und der Expansion von Edge- und Colocation-Einrichtungen. Unternehmen in Deutschland, dem Vereinigten Königreich und Frankreich führen die Einführung von Cloud-Speicher und Virtualisierung an. EU-Initiativen zur Förderung nachhaltiger Infrastruktur beschleunigen Investitionen in grüne Speicherlösungen. Die steigende Nachfrage nach KI-gestütztem Datenmanagement und Analysen stärkt ebenfalls das regionale Wachstum. Unternehmen setzen auf SSDs und intelligente Kühlung für Effizienzgewinne. Regionale Zusammenarbeit bei der Beschaffung erneuerbarer Energien unterstützt kohlenstoffarme Speicherstrategien. Es bleibt ein wichtiger Knotenpunkt für die Entwicklung von compliance-gesteuerten, energieeffizienten Speicherlösungen.

Asien-Pazifik

Die Größe des Marktes für Datenspeicherzentren im Asien-Pazifik-Raum wurde 2020 mit 2.836,44 Millionen USD bewertet und soll bis 2025 auf 6.595,05 Millionen USD und bis 2035 auf 25.526,88 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 14,39 % im Prognosezeitraum. Der Asien-Pazifik-Raum hält 2024 etwa 25 % des globalen Marktes und stellt die am schnellsten wachsende Region dar. Die rasche Digitalisierung in China, Indien, Japan und Südkorea treibt die Expansion von Hyperscale- und Colocation-Datenzentren voran. Cloud-Migration, der 5G-Rollout und steigende KI-Workloads treiben die Nachfrage nach großflächigen Speicherlösungen an. In- und ausländische Unternehmen investieren in neue Einrichtungen, um das regionale Datenwachstum zu unterstützen. Regierungen fördern Datenlokalisierung und grüne Energieinitiativen. Es profitiert von wettbewerbsfähigen Baukosten und einer jungen digitalen Wirtschaft. Das Wachstum in den Sektoren Fertigung und Fintech steigert die Nachfrage nach widerstandsfähiger Speicherinfrastruktur weiter.

- Zum Beispiel werden Samsungs PM9A3 NVMe-SSDs, die in großen asiatischen Hyperscale-Datenzentren weit verbreitet sind, mit sequentiellen Lesegeschwindigkeiten von bis zu 7.000 MB/s und Schreibgeschwindigkeiten von bis zu 5.000 MB/s eingesetzt, um die Verarbeitung von KI-Workloads und die Cloud-Migration in der Region zu beschleunigen.

Lateinamerika

Die Größe des Marktes für Datenspeicherzentren in Lateinamerika wurde 2020 mit 639,16 Millionen USD bewertet und soll bis 2025 auf 1.282,37 Millionen USD und bis 2035 auf 4.000,51 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 11,98 % im Prognosezeitraum. Lateinamerika trägt 2024 etwa 6 % zum globalen Marktanteil bei. Brasilien, Mexiko und Chile führen mit wachsender Cloud- und Colocation-Nutzung. Der Ausbau von 5G-Netzwerken und lokalen Datenzentren unterstützt die digitale Transformation. Es erlebt eine stetige Migration hin zu SSD- und Hybrid-Speicherplattformen. Regionale Unternehmen investieren in Backup- und Disaster-Recovery-Lösungen. Energieeffizienz und erneuerbare Beschaffung gewinnen bei neuen Projekten an Bedeutung. Die zunehmende staatliche Unterstützung für Datenlokalisierung stärkt das Wachstumspotenzial. Es zieht globale Hyperscale-Anbieter an, die regionale Cloud-Verfügbarkeitszonen einrichten.

Naher Osten

Die Marktgröße des Middle East Global Data Center Storage wurde 2020 mit 345,25 Millionen USD bewertet und soll bis 2025 auf 672,59 Millionen USD und bis 2035 auf 1.856,42 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 10,56 % im Prognosezeitraum. Die Region hält 2024 einen Anteil von fast 3 % am globalen Markt. Starke Investitionen in die Dateninfrastruktur in den VAE und Saudi-Arabien treiben das Marktwachstum an. Die Expansion von Smart-City-Projekten und nationalen digitalen Transformationsprogrammen steigert die Nachfrage. Unternehmen in den Bereichen Energie, Banken und Logistik fördern die Einführung von privaten Cloud-Lösungen. Es besteht eine zunehmende Vorliebe für modulare, energieeffiziente Speichersysteme. Regierungsunterstützte Initiativen zur Einrichtung regionaler Cloud-Zonen erhöhen die Widerstandsfähigkeit. Datenlokalisierungsregeln fördern die Entwicklung neuer Einrichtungen. Regionale Partnerschaften mit globalen IT-Unternehmen stärken die Wettbewerbsfähigkeit des Marktes.

Afrika

Die Marktgröße des Africa Global Data Center Storage wurde 2020 mit 182,25 Millionen USD bewertet und soll bis 2025 auf 353,31 Millionen USD und bis 2035 auf 858,54 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 9,30 % im Prognosezeitraum. Afrika macht 2024 fast 1 % des globalen Marktanteils aus. Wachsende digitale Inklusion und Unternehmensmodernisierung treiben Investitionen in der Anfangsphase an. Südafrika, Nigeria und Ägypten führen mit Hyperscale- und Colocation-Rechenzentrumsprojekten. Die Cloud-Einführung expandiert schnell unter Telekommunikations- und öffentlichen Sektor-Einrichtungen. Es gibt Herausforderungen in Bezug auf die Verfügbarkeit von Strom und die Kosten für Konnektivität. Investitionen in erneuerbare Energien betriebene Einrichtungen verbessern die betriebliche Nachhaltigkeit. Globale Technologieunternehmen erhöhen ihre Präsenz durch Partnerschaften mit lokalen Betreibern. Die steigende Nutzung von Smartphones und Fintech beschleunigt das Wachstum der Speicherinfrastruktur in großen Volkswirtschaften.

Wettbewerbseinblicke:

Wettbewerbseinblicke:

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

- Black Box Corporation

- Canovate Group

- Coolcentric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Eaton Corporation

- Fujitsu Limited

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Liebherr-International AG

- Mitsubishi Electric Corporation

- Munters Group AB

- Nortek Air Solutions, LLC

- Rittal GmbH & Co. KG

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Vertiv Group Corp.

- Andere

Das Wettbewerbsfeld im Global Data Center Storage Market umfasst eine Mischung aus etablierten Infrastruktur-Anbietern, Spezialisten für Wärmemanagement und integrierten Lösungsanbietern. Unternehmen wie Schneider Electric, Eaton und Vertiv dominieren dank breiter Portfolios, die Strom-, Kühl- und Speicherinfrastrukturen abdecken — und bieten schlüsselfertige Lösungen für Hyperscale- und Unternehmensrechenzentren. Firmen wie Fujitsu und Huawei bleiben durch Hardware-Kompetenz und globale Reichweite stark. Kleinere und Nischenanbieter bringen spezialisierte Kühl- oder modulare Rack-Innovationen, die auf Edge- oder Hochdichte-Workloads abzielen. Der Wettbewerb im Markt konzentriert sich darauf, hohe Zuverlässigkeit, Energieeffizienz und Skalierbarkeit bei wachsender Datennachfrage zu liefern. Es belohnt Unternehmen, die Speicherleistung mit effizienten Wärme- und Stromsystemen kombinieren und Investoren Klarheit über den langfristigen Infrastrukturwert bieten.

Neueste Entwicklungen:

- Im Dezember 2025 veröffentlichte Wasabi Technologies eine neue Funktion namens Covert Copy, die dazu gedacht ist, kritische Backup-Daten vor externen und internen Bedrohungen zu schützen und die Datensicherheit für Backup-Lösungen in Speicherumgebungen von Rechenzentren zu erhöhen.

- Im September 2025 brachte HiTHIUM, ein globaler Anbieter integrierter Energiespeicherlösungen, sein Portfolio an Energiespeichersystemen (ESS) für KI-Rechenzentren auf der RE+ 2025 auf den Markt. Die Produkte umfassen das ∞Power 6,25MWh 8-Stunden-Langzeit-BESS, das ∞Power N2,28MWh 1-Stunden-BESS und ein Lebensdauerbewertungsmodell, das speziell für KI-Rechenzentrums-ESS entwickelt wurde.