Zusammenfassung:

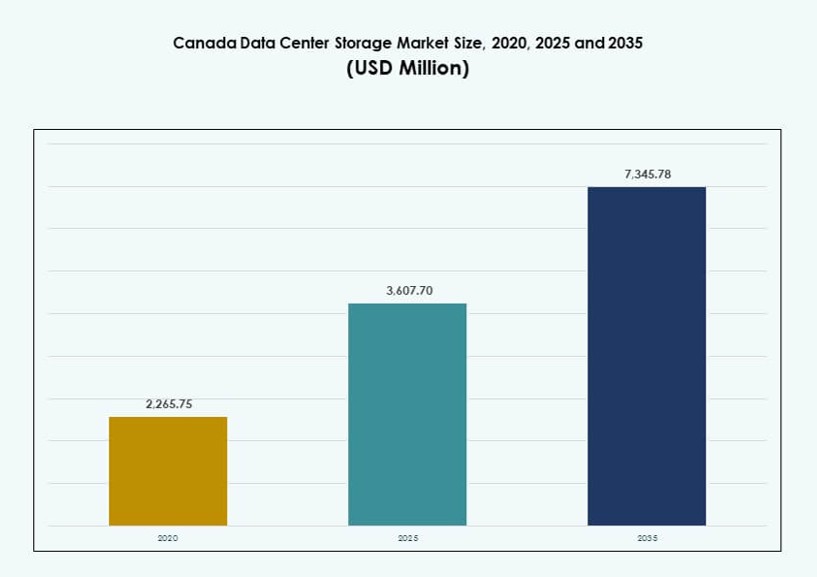

Der Markt für Datenspeicherung in kanadischen Rechenzentren wurde 2020 mit 2.265,75 Millionen USD bewertet und soll bis 2025 auf 3.607,70 Millionen USD und bis 2035 auf 7.345,78 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 7,31 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherung in kanadischen Rechenzentren 2025 |

USD 3.607,70 Millionen |

| Markt für Datenspeicherung in kanadischen Rechenzentren, CAGR |

7,31% |

| Marktgröße für Datenspeicherung in kanadischen Rechenzentren 2035 |

USD 7.345,78 Millionen |

Der Markt entwickelt sich schnell mit der zunehmenden Einführung von Hybrid-Cloud und Edge-Computing. Unternehmen in verschiedenen Branchen modernisieren veraltete Systeme mit skalierbaren, hochdurchsatzfähigen Speicherlösungen, um KI, Big Data und Echtzeitanalysen zu unterstützen. Software-definierte Speicher und All-Flash-Arrays werden eingesetzt, um Leistung, Widerstandsfähigkeit und Compliance zu gewährleisten. Der Markt spielt eine strategische Rolle bei der Unterstützung der digitalen Infrastrukturbedürfnisse und ist ein vorrangiger Bereich für in- und ausländische Investoren, die sich auf langfristiges Technologie-Wachstum in Kanada konzentrieren.

Ontario führt den Markt aufgrund seiner starken Unternehmensbasis, der Präsenz von Hyperscale und der dichten Cloud-Interkonnektivität an. Quebec entwickelt sich schnell, unterstützt durch kostengünstige Wasserkraft und grüne Rechenzentrumsinitiativen. British Columbia und Alberta wachsen als sekundäre Zentren und bieten regionale Speicherkapazitäten, Nachfrage aus dem Energiesektor und Nähe zu Edge-Workloads. Diese Regionen formen gemeinsam Kanadas verteiltes digitales Rückgrat und ermöglichen eine diversifizierte und widerstandsfähige Speicherinfrastruktur im ganzen Land.

Marktdynamik:

Markttreiber

Cloud-Adoption und Modernisierung der digitalen Infrastruktur treiben die Überholung der Datenspeicherung in ganz Kanada voran

Der Wandel hin zu Cloud-First-Strategien transformiert die IT-Operationen von Unternehmen in Kanada. Organisationen in Sektoren wie BFSI, Gesundheitswesen und Telekommunikation modernisieren schnell veraltete Systeme. Dieser Wandel treibt die hohe Nachfrage nach skalierbaren, latenzarmen und sicheren Datenspeicherlösungen an. Unternehmen benötigen eine robuste Infrastruktur, um KI, Analysen und geschäftskritische Workloads zu unterstützen. Der Markt für Datenspeicherung in kanadischen Rechenzentren spielt eine Schlüsselrolle bei der Ermöglichung dieses Übergangs. Unternehmen konzentrieren sich auf Hybrid-Cloud-Umgebungen und flexible Architekturen. Neue Speicherlösungen müssen den wachsenden Anforderungen an Datenschutz und Compliance gerecht werden. Die Einführung intelligenter Speichersysteme gewährleistet ein besseres Datenlebenszyklusmanagement. Diese Treiber machen den Markt für Technologieinvestitionen unerlässlich.

Edge-Computing und IoT-Anwendungen erhöhen die Nachfrage nach dezentraler Speicherarchitektur

Kanadas verteilte Bevölkerung und große Geografie fördern die Einführung von Edge-Computing. Dies schafft eine starke Nachfrage nach regionalisierten Rechenzentren mit lokalisiertem Speicher. Anwendungsfälle wie Echtzeitanalysen, intelligente Städte und autonome Systeme sind auf den Zugriff auf Daten mit geringer Latenz angewiesen. Um dies zu unterstützen, investieren Organisationen in hyperkonvergente Speicherinfrastrukturen. Diese verbessern die Leistung und reduzieren Übertragungsverzögerungen in Edge-Umgebungen. Der kanadische Markt für Rechenzentrumsspeicher unterstützt kritische Anwendungsfälle in nördlichen Provinzen und abgelegenen Gebieten. Er ermöglicht eine Speicherung näher an den Nutzern und Geräten. Unternehmen profitieren von geringerer Latenz, höherer Zuverlässigkeit und regulatorischer Übereinstimmung. Der Trend steht im Einklang mit den wachsenden regionalen Digitalisierungsbemühungen.

Steigende KI- und HPC-Workloads erfordern hochdurchsatzfähige, skalierbare Speichersysteme

Künstliche Intelligenz, Deep Learning und Hochleistungsrechnen erhöhen die Speicheranforderungen. Organisationen in ganz Kanada setzen GPU-beschleunigte Server und fortschrittliche Analysetools ein. Diese Technologien erfordern schnellen, hochbandbreitigen Speicher, um effizient zu funktionieren. Der kanadische Markt für Rechenzentrumsspeicher passt sich an, indem er NVMe-basierte All-Flash-Arrays und hybride Setups integriert. Diese Systeme unterstützen massive IOPS und Durchsatz, die für KI-Workloads entscheidend sind. Forschungseinrichtungen und Technologiezentren in Toronto und Montreal führen diesen Wandel an. Speicherlösungen müssen Skalierbarkeit, Leistung und Zuverlässigkeit bieten. Anbieter optimieren ihre Angebote, um den sich entwickelnden Workload-Anforderungen gerecht zu werden. Innovationen im KI-fähigen Speicher prägen Kaufentscheidungen in verschiedenen Branchen.

- Zum Beispiel hat CoreWeave im ersten Halbjahr 2025 52 MW an Colocation-Standorten in der Region Greater Toronto vorvermietet, um GPU-intensive Workloads zu unterstützen, was den schnellen Anstieg der KI-getriebenen Speichernachfrage in der Region signalisiert.

Regierungspolitiken und Datensouveränität treiben das Wachstum von On-Premises- und Cloud-Speichern voran

Kanadas strenge Datenschutzgesetze und lokale Hosting-Anforderungen beeinflussen Speicherentscheidungen. Bundesmandate und Provinzvorschriften drängen auf eine stärkere Kontrolle über sensible Daten. Öffentliche Sektorbehörden und regulierte Branchen bevorzugen in Kanada gehostete Infrastrukturen. Dies erhöht die Nachfrage nach On-Premises-Speichern und souveränen Cloud-Umgebungen. Der kanadische Markt für Rechenzentrumsspeicher profitiert von diesen rechtlichen Dynamiken. Inländische Cloud-Anbieter und globale Unternehmen mit lokaler Präsenz gewinnen an Bedeutung. Investoren finden Wert in Infrastrukturen, die mit kanadischen und internationalen Datenstandards konform sind. Dieser Treiber stärkt die Marktresilienz und das langfristige Wachstumspotenzial in öffentlichen und privaten Sektoren.

- Zum Beispiel sicherte sich Cologix im Oktober 2024 1,5 Milliarden USD an Finanzierung, um seine Rechenzentrumspräsenz in ganz Kanada auszubauen, einschließlich Speicherinfrastruktur, die mit Datensouveränität und regulatorischer Konformität für Unternehmens- und öffentliche Sektorkunden im Einklang steht.

Markttrends

KI-gestützte Speicherplattformen und Automatisierungstools gestalten den Betrieb von Rechenzentren neu

Der Einsatz von KI im Speichermanagement verändert, wie Unternehmen die Leistung optimieren. Anbieter bieten Tools an, die Ausfälle vorhersagen, Ausfallzeiten reduzieren und Daten automatisch über Geräte hinweg einstufen. Auf dem kanadischen Markt für Datenspeicherzentren helfen KI-gesteuerte Plattformen bei der Verwaltung komplexer Multi-Cloud- und Hybrid-Setups. Diese Tools gewährleisten die Datenverfügbarkeit, reduzieren den menschlichen Eingriff und senken die Betriebskosten. Unternehmen verlassen sich auf Analysen, um Speicherentscheidungen mit Nutzungsmustern in Einklang zu bringen. Dieser Trend ist in Sektoren, die mit sensiblen oder regulierten Daten umgehen, von entscheidender Bedeutung. KI verbessert auch die Compliance und Bedrohungserkennung. Automatisierte Speicherorchestrierung wird zum Standard für effizienzorientierte Unternehmen.

Energieeffiziente und nachhaltige Speicherinfrastruktur gewinnt strategische Priorität Nachhaltigkeit ist nun integraler Bestandteil von Investitionsentscheidungen in kanadische Rechenzentren. Unternehmen wählen energieeffiziente Speicherlösungen, um mit ESG-Zielen in Einklang zu stehen und den CO2-Fußabdruck zu reduzieren. Speicherlösungen mit reduziertem Stromverbrauch und thermischer Abgabe sind stark nachgefragt. Der kanadische Markt für Datenspeicherzentren spiegelt diesen Trend in neuen grünen Rechenzentren wider. Betreiber übernehmen Speichertechnologien, die den LEED- und CO2-neutralen Standards entsprechen. Investoren bevorzugen Vermögenswerte mit starken Nachhaltigkeitsnachweisen. Dieser Trend unterstützt langfristige Betriebseinsparungen und die Markenpositionierung. Er spiegelt Kanadas breiteren Wandel zu sauberer Technologie und erneuerbaren Energien wider.

Cloud-native Speicherlösungen treiben SaaS- und DevOps-Enablement voran

Die Akzeptanz von Software-as-a-Service (SaaS) in Kanada steigert das Interesse an Speicherlösungen, die für cloud-native Workloads maßgeschneidert sind. Unternehmen priorisieren Systeme, die containerisierte Anwendungen und CI/CD-Pipelines unterstützen. Objektspeicher, verteilte Dateisysteme und API-basierter Zugriff sind jetzt unerlässlich. Der kanadische Markt für Datenspeicherzentren reagiert mit Lösungen, die für mandantenfähige Cloud-Plattformen optimiert sind. Diese Systeme unterstützen Microservices und dynamische Skalierung. Anbieter bieten Tools für nahtlose Datenbewegung über Umgebungen hinweg an. Dieser Trend ermöglicht Agilität und schnellere Bereitstellungszyklen für Unternehmen. Er verbessert die Produktivität von Entwicklern und unterstützt moderne Anwendungsarchitekturen.

Zero-Trust-Architektur und Ransomware-Schutz gestalten Speicherprioritäten neu

Sicherheitsbedenken im Cyberbereich gestalten die Beschaffungsstrategien für Speicher in ganz Kanada neu. Zero-Trust-Architektur und unveränderliche Backups sind für IT-Führungskräfte oberste Priorität. Unternehmen investieren in Lösungen mit Verschlüsselung, Daten-Air-Gapping und Anomalieerkennung. Der kanadische Markt für Datenspeicherzentren integriert diese Funktionen in Hardware- und Softwareangebote. Datenintegrität und Fähigkeiten zur Notfallwiederherstellung sind unverzichtbar. Speichersysteme fungieren jetzt als Teil umfassenderer Sicherheitsmaßnahmen. Unternehmen verlassen sich nicht nur auf Speicher für Leistung, sondern auch für Resilienz. Dieser Trend beeinflusst sowohl Beschaffungskriterien als auch Strategien zur Differenzierung von Anbietern.

Marktherausforderungen

Hohe Kapital- und Betriebskosten begrenzen die breitere Modernisierung von Speichern in mittelständischen Unternehmen

Während große Unternehmen Next-Gen-Speicherlösungen übernehmen, stehen kleinere Firmen vor Kostenbeschränkungen. Fortgeschrittene Speichertechnologien erfordern oft hohe Anfangsinvestitionen und qualifiziertes Personal. Der kanadische Markt für Rechenzentrumsspeicher spiegelt eine Lücke in der Erschwinglichkeit und im Zugang für mittelständische Unternehmen wider. Diese Firmen kämpfen mit der Umstellung von veralteter Infrastruktur aufgrund von Budgetgrenzen. Die Betriebskosten steigen auch mit fortschrittlichen Kühl- und Energieanforderungen. Anbieter müssen das Kosten-Leistungs-Verhältnis ansprechen, um eine breitere Akzeptanz zu erreichen. Diese Herausforderung verlangsamt die Modernisierung in ländlichen und unterversorgten Gebieten. Staatliche Anreize könnten die finanzielle Belastung verringern und die Infrastrukturparität unterstützen.

Datenfragmentierung, Anbieterbindung und Fachkräftemangel schaffen betriebliche Komplexität

Die Verwaltung von Daten in hybriden und Multi-Cloud-Umgebungen führt zu Fragmentierung. Unternehmen finden es schwierig, Speicherstrategien und Sichtbarkeit über Plattformen hinweg zu vereinheitlichen. Der kanadische Markt für Rechenzentrumsspeicher steht auch vor Risiken der Anbieterbindung, die die Flexibilität einschränken. Die Migration von Daten zwischen Systemen kann Kompatibilitätsprobleme und Ausfallrisiken mit sich bringen. Organisationen benötigen qualifizierte Fachkräfte, um sich entwickelnde Speichertechnologien zu verwalten. Allerdings bleibt der Talentpool für diese Rollen begrenzt. Ohne Standardisierung und interoperable Werkzeuge stehen Unternehmen vor steigender Komplexität. Die Bewältigung dieser Herausforderung erfordert offene Standards, plattformübergreifende Werkzeuge und Initiativen zur Weiterbildung der Arbeitskräfte.

Marktchancen

Erweiterung von Hyperscale-Rechenzentren und KI-Workloads erschließt Nachfrage nach Premium-Speicher

Kanada erlebt ein Wachstum bei der Bereitstellung von Hyperscale-Rechenzentren, insbesondere in Toronto und Montreal. Diese Einrichtungen benötigen robuste Speichersysteme zur Unterstützung von KI, Cloud-Gaming und Video-Streaming. Der kanadische Markt für Rechenzentrumsspeicher ist gut positioniert, um diese Nachfrage mit hochdichter, skalierbarer Infrastruktur zu erfüllen. Neue Einrichtungen ziehen auch Colocation-Kunden an, die nach latenzarmen und sicheren Speicherlösungen suchen. Investoren profitieren von vorhersehbaren Nachfragekurven, die durch digitale Konsummuster angetrieben werden.

Entwicklung von Edge- und regionaler Speicherinfrastruktur schafft neue Einnahmequellen

Die wachsende Nachfrage nach latenzarmem Datenzugriff an Edge-Standorten unterstützt die dezentrale Speicherbereitstellung. Branchen wie Bergbau, Logistik und Versorgungsunternehmen in abgelegenen Gebieten sind auf zuverlässigen Speicher angewiesen. Der kanadische Markt für Rechenzentrumsspeicher bietet die Möglichkeit, kleine, Edge-fähige Systeme zu bauen. Anbieter, die modulare und robuste Speichereinheiten anbieten, können ungenutztes regionales Potenzial erschließen.

Marktsegmentierung

Nach Speichertyp

Hybridspeicher führt den kanadischen Markt für Rechenzentrumsspeicher an, da er Leistung und Kosten ausbalancieren kann. Unternehmen bevorzugen hybride Setups, um aktive und archivierte Daten gleichzeitig zu verwalten. All-Flash-Speicher gewinnt an Bedeutung in KI- und Finanzsektoren, die Geschwindigkeit und Zuverlässigkeit erfordern. Traditioneller Speicher hat nach wie vor Wert für Altsysteme, obwohl sein Anteil abnimmt. Andere Nischen-Speicherformate bedienen spezialisierte Workloads im Gesundheitswesen und in der Forschung.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme dominieren dieses Segment aufgrund ihrer Leistung bei der Verarbeitung von Block-Level-Workloads. Unternehmen mit hohem Durchsatzbedarf bevorzugen SAN für geschäftskritische Anwendungen. Network-attached Storage (NAS) verzeichnet Wachstum in kollaborativen Umgebungen wie Bildung und Medien. Direct-attached Storage (DAS) bleibt in Edge-Setups und kleineren Umgebungen relevant. Andere aufstrebende Bereitstellungen umfassen disaggregierten und zusammensetzbaren Speicher.

Nach Komponente

Hardware macht den größten Anteil am kanadischen Markt für Rechenzentrumsspeicher aus, angetrieben durch die Nachfrage nach SSDs, Gehäusen und Controllern. Physische Infrastruktur bleibt ein Kernbereich für Investitionen in Rechenzentren. Software hingegen wächst schnell, mit einer raschen Expansion von Speicher-Virtualisierung, Datenmanagement und Orchestrierungsplattformen. Software-definierte Speicherlösungen bieten Skalierbarkeit und niedrigere Gesamtbetriebskosten, was cloud-native Unternehmen anzieht.

Nach Medium

Solid-State Drives (SSD) dominieren aufgrund ihrer überlegenen Leistung, Haltbarkeit und Energieeffizienz. Sie werden häufig in KI- und HPC-Anwendungen eingesetzt. Hard Disk Drives (HDD) bleiben aufgrund niedrigerer Kosten pro Terabyte für Massenspeicher relevant. Band-Speicher hat einen Nischenwert für die langfristige Archivierung, insbesondere in stark regulierten Sektoren. Jedes Medium bedient spezifische Anwendungsfälle basierend auf Kapazität, Geschwindigkeit und Kosten.

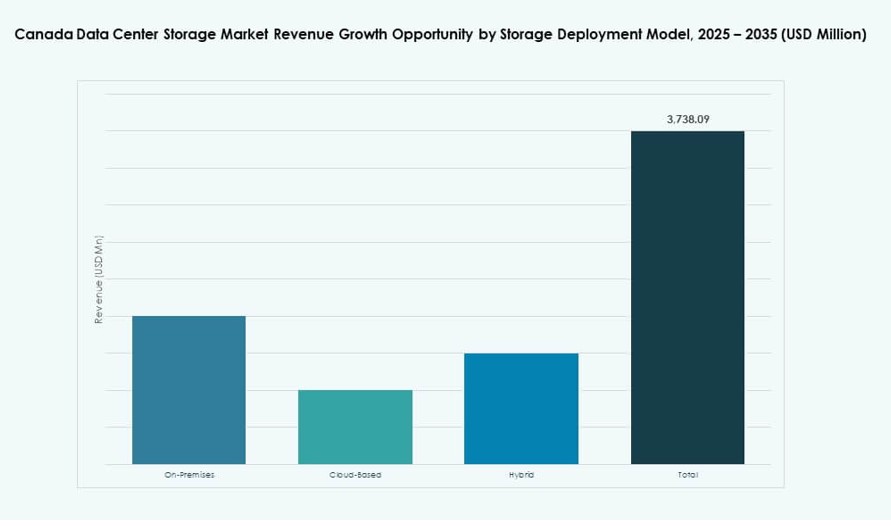

Nach Bereitstellungsmodell

Hybride Bereitstellung führt den Markt an und bietet ein Gleichgewicht zwischen Kontrolle und Skalierbarkeit. Sie ermöglicht es Unternehmen, lokalen Speicher mit Cloud-Umgebungen zu kombinieren. Cloud-basierter Speicher wächst schnell und wird von Startups und SaaS-Anbietern bevorzugt. Lokale Bereitstellung bleibt in Sektoren wie Regierung und Gesundheitswesen von Bedeutung, wo Datenkontrolle essenziell ist. Die Vielfalt der Modelle unterstützt die sich entwickelnden Bedürfnisse von Unternehmen.

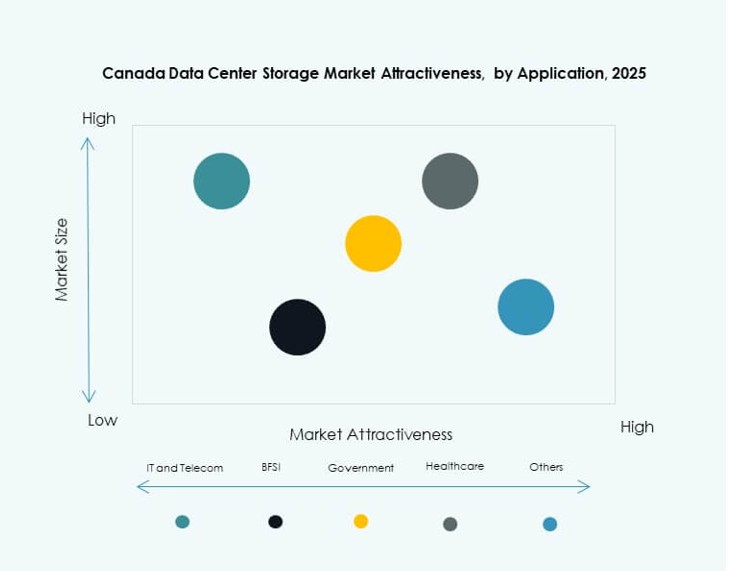

Nach Anwendung

IT und Telekommunikation halten den größten Anteil am kanadischen Markt für Rechenzentrumsspeicher. Diese Sektoren benötigen skalierbaren, widerstandsfähigen Speicher für die Verarbeitung von Benutzerdaten und Netzwerksdiensten. BFSI folgt dicht aufgrund der zunehmenden digitalen Bankgeschäfte und regulatorischen Speicheranforderungen. Gesundheitswesen wächst aufgrund digitaler Aufzeichnungen und Bildgebungssysteme. Regierung und andere Sektoren tragen stetig bei, mit Fokus auf Compliance und Datenschutz.

Regionale Einblicke

Ontario führt mit über 50 % Marktanteil aufgrund starker Unternehmensbasis und Cloud-Konnektivität

Ontario dominiert den kanadischen Markt für Rechenzentrumsspeicher mit über der Hälfte des Marktanteils. Toronto fungiert als zentraler Knotenpunkt aufgrund seiner Unternehmensdichte, Hyperscale-Investitionen und Netzwerkanbindung. Die Region beherbergt große Cloud-Anbieter und Internet-Austauschpunkte. Sie unterstützt ein ausgereiftes digitales Ökosystem und eine hohe Speichernachfrage. Unternehmen in den Bereichen Finanzen, Technologie und Medien treiben das kontinuierliche Infrastrukturwachstum voran. Ontarios Energieverfügbarkeit und politische Unterstützung ziehen anhaltende Investitionen an. Es bleibt der zentrale Treiber der digitalen Speicherlandschaft Kanadas.

- Zum Beispiel führte CoreWeave den Markt im ersten Halbjahr 2025 mit 52 MW vorvermieteter Kapazität in Wholesale-Colocation-Einrichtungen im Großraum Toronto an, angetrieben durch die Nachfrage nach KI- und GPU-basierten Speicher-Workloads.

Quebec entwickelt sich zu einem grünen Datenspeicher-Hub, unterstützt durch erneuerbare Energien und Kosteneffizienz

Quebec hält etwa 20–25% des Marktes, angeführt von Städten wie Montreal. Niedrige Stromkosten und reichlich vorhandene Wasserkraft machen es ideal für nachhaltige Datenspeicherung. Montreal zieht Hyperscaler und Colocation-Anbieter aufgrund von grüner Energie und zweisprachigen Dienstleistungen an. Quebec profitiert auch von günstigen Land- und Kühlbedingungen. Die Regierung fördert die digitale Infrastruktur mit gezielten Anreizen. Es ist eine Schlüsselregion für kohlenstoffbewusste Unternehmen und Backup-Operationen.

- Zum Beispiel überstieg die Entwicklungspipeline für Rechenzentren in Quebec im Jahr 2025 600 MW, angetrieben durch den Zugang zu kohlenstoffarmer Wasserkraft, die zu einem Preis von CAD 0,0537 pro kWh angeboten wird, was es zu einem der kosteneffizientesten und nachhaltigsten Standorte für die Bereitstellung von Speicherinfrastrukturen in Nordamerika macht.

West- und Atlantik-Kanada bieten aufstrebende Wachstumszonen für regionale und Edge-Bereitstellungen

British Columbia und Alberta machen zusammen 15–18% des kanadischen Marktes für Datenspeicherzentren aus. Vancouver profitiert von der Verbindung zu Unterseekabeln und der Nähe zur US-Westküste. Calgary unterstützt die Nachfrage des Energiesektors und wachsende Unternehmens-Technologie-Ökosysteme. Atlantik-Kanada, obwohl kleiner im Anteil, gewinnt an Aufmerksamkeit für Backup-, DR- und regionale Edge-Bereitstellungen. Lokale Regierungen unterstützen die digitale Expansion mit Finanzierungen und Anreizen. Diese Regionen bieten zukünftiges Wachstumspotenzial in dezentralen Speicherlösungen.

Wettbewerbseinblicke:

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

- Veeam Software

- Hitachi Vantara

- Huawei Technologies Co., Ltd.

Der kanadische Markt für Datenspeicherzentren zeichnet sich durch einen wettbewerbsfähigen Mix aus globalen OEMs, Speicher-Softwareanbietern und integrierten Infrastruktur-Anbietern aus. Dell Technologies und HPE führen mit umfassenden Portfolios in den Bereichen Hardware, softwaredefinierter Speicher und All-Flash-Arrays. IBM und NetApp bleiben stark in hybriden Cloud- und KI-Speicherlösungen. Cisco unterstützt integrierte Netzwerk-Speichersysteme für Unternehmensbereitstellungen. Lenovo und Huawei bedienen Unternehmens- und Hyperscale-Segmente mit leistungsorientierten Plattformen. Seagate und Veeam dominieren in den Bereichen HDD und Datensicherung-Software. Der Markt wird von Innovationen angetrieben, wobei Anbieter den Fokus auf Energieeffizienz, KI-gestützte Speicherverwaltung und Unterstützung für Multi-Cloud-Umgebungen legen. Er zieht weiterhin Investitionen durch Wachstumschancen in hybriden Speichern, Edge-Bereitstellungen und nachhaltigkeitsorientierter Infrastruktur an.

Neueste Entwicklungen:

- Im Januar 2025 startete Backblaze eine neue Datenregion (CA East) in Toronto, Ontario, und ging eine Partnerschaft mit Opti9 Technologies ein, Kanadas größtem Veeam Cloud Service Provider, um konforme, erschwingliche Cloud-Speicherlösungen mit Schwerpunkt auf Datensouveränität bereitzustellen.

- Im Oktober 2024 sicherte sich Cologix 1,5 Milliarden USD Kapital zur Finanzierung neuer Rechenzentrumsentwicklungen und zur Erweiterung seiner Präsenz in ganz Kanada, um das Wachstum der Speicherinfrastruktur zu unterstützen.