Zusammenfassung:

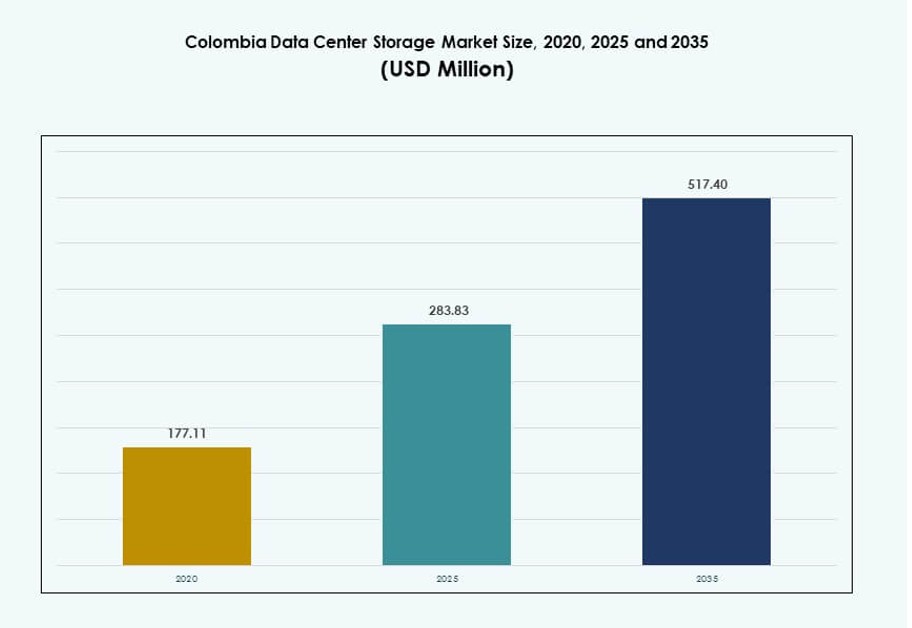

Die Größe des Marktes für Datenspeicherung in Rechenzentren in Kolumbien wurde 2020 auf 177,11 Millionen USD geschätzt und soll bis 2025 auf 283,83 Millionen USD und bis 2035 auf 517,40 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 6,13 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherung in Rechenzentren in Kolumbien 2025 |

283,83 Millionen USD |

| Markt für Datenspeicherung in Rechenzentren in Kolumbien, CAGR |

6,13% |

| Marktgröße für Datenspeicherung in Rechenzentren in Kolumbien 2035 |

517,40 Millionen USD |

Der Markt wird durch die digitale Transformation in den Bereichen Finanzdienstleistungen, Telekommunikation und öffentlicher Sektor angetrieben. Unternehmen modernisieren ihre Speicherinfrastruktur, um hybride Cloud-, KI-Workloads und die Einhaltung von Datenschutzbestimmungen zu unterstützen. Der zunehmende Einsatz von Flash-Speichern, softwaredefinierten Plattformen und Backup-Lösungen beschleunigt die Akzeptanz. Unternehmen verlangen zunehmend nach hochverfügbaren, skalierbaren Systemen zur Unterstützung kritischer Workloads. Der Markt spielt eine entscheidende Rolle bei der Sicherstellung von Betriebszeit, Leistung und Sicherheit. Die lokale Nachfrage nach Datenlokalisierung, Analysen und sicheren Backups steigt. Für Investoren stellt er eine stabile Chance in einer digital sich entwickelnden Wirtschaft dar.

Bogotá führt den Markt mit der höchsten Konzentration an Hyperscale- und Colocation-Einrichtungen aufgrund seiner robusten Glasfaserinfrastruktur und Unternehmensdichte an. Medellín entwickelt sich mit Investitionen in Smart Cities und Innovationsclustern, die Edge-Deployments unterstützen. Andere Städte wie Barranquilla und Cali gewinnen an Bedeutung für sekundäre Speicherzonen und Backup-Hosting. Die regionale Landschaft wird durch Infrastrukturbereitschaft, digitale Akzeptanz und Zugang zu Energie geprägt. Urbane Zentren mit skalierbarer Energie und Konnektivität mit niedriger Latenz treiben weiterhin die Expansion der Datenspeicherung in Rechenzentren in Kolumbien voran.

Marktdynamik:

Markttreiber

Steigende Cloud-Integration und der Drang nach skalierbaren Speicherlösungen in Unternehmens-Workloads

Unternehmen in Kolumbien übernehmen hybride und Multi-Cloud-Infrastrukturen, um die digitale Expansion zu unterstützen. Die Notwendigkeit, strukturierte und unstrukturierte Daten über Systeme hinweg zu verwalten, hat skalierbaren Speicher unverzichtbar gemacht. Unternehmen benötigen Lösungen, die geringe Latenz, hohen Durchsatz und nahtlosen Datenzugriff über Standorte hinweg gewährleisten. Dies hat die Einführung von softwaredefiniertem Speicher und Speicher-Virtualisierungstechnologien vorangetrieben. Finanzdienstleistungen, Telekommunikation und Gesundheitssektoren haben schnell auf Cloud-First-Strategien umgestellt. Diese Sektoren sind auf hochverfügbaren Speicher für Analysen, Compliance und Notfallwiederherstellung angewiesen. Der kolumbianische Markt für Rechenzentrumsspeicher profitiert von Unternehmensvorgaben zur Modernisierung veralteter Systeme. Legacy-Plattformen können keine KI-Workloads oder Hochgeschwindigkeitsdatenaustausch bewältigen. Organisationen ersetzen sie durch intelligente, richtliniengesteuerte Architekturen.

Digitalisierung im Bankwesen, Fintech und öffentlichen Sektor treibt die Nachfrage nach sicherer Speicherinfrastruktur an

Die Finanz- und öffentlichen Sektoren haben die digitale Transformation beschleunigt, um die Servicebereitstellung und Compliance zu verbessern. Finanzinstitute stehen vor Vorgaben bezüglich sicherer, konformer Datenspeicherung und Datenschutz. Datenlokalisierungsregeln haben lokale Banken dazu veranlasst, inländische Speicherinfrastruktur zu bauen oder zu mieten. Der Anstieg von Fintech-Anwendungen und digitalen Geldbörsen hat die Nachfrage nach hochverfügbarem, verschlüsseltem Speicher weiter erhöht. Im öffentlichen Sektor erfordern Datenarchivierung, Bürgerdienste und interne Aufzeichnungen strukturierte Speicherlösungen. Regierungsinitiativen investieren in die Digitalisierung von Dienstleistungen und die Modernisierung von IT-Systemen. Diese Entwicklungen machen sicheren und skalierbaren Speicher entscheidend für die betriebliche Kontinuität. Der kolumbianische Markt für Rechenzentrumsspeicher profitiert von einer Kombination aus Compliance-Druck und der Einführung digitaler Dienste. Er unterstützt nahtlose Backend-Operationen für Banken und öffentliche Portale.

KI, IoT und Edge Computing gestalten die Speicher-Konfiguration über verschiedene Branchenanwendungen hinweg

Die Einführung von IoT in Logistik, Energie und Smart Cities erzeugt massive Mengen an Edge-Daten. Dieser Anstieg hat einen Bedarf an dezentralem, hochgeschwindigkeitsfähigem Speicher in der Nähe von Endpunkten geschaffen. KI-Anwendungen in der Fertigung, Telekommunikation und im Kundenservice erfordern Speicher, der Echtzeitanalysen und Modelltraining unterstützt. Daten müssen ohne Verzögerung oder Verlust übertragen, verarbeitet und archiviert werden. Diese Anwendungsfälle treiben die Nachfrage nach NVMe-, All-Flash- und objektbasierten Speichersystemen an. Cloud-native Plattformen erweitern ihre Präsenz in Rechenzentren, um komplexe Daten-Workflows zu bewältigen. Der wachsende KI- und Analytikmarkt in Kolumbien treibt die Integration intelligenter Speicherinfrastrukturen voran. Der kolumbianische Markt für Rechenzentrumsspeicher spiegelt diesen Wandel wider, indem Anbieter KI-bereiten Speicher in ihre Serviceportfolios integrieren. Unternehmen sehen Speicher als Ermöglicher intelligenter Entscheidungsfindung.

- Zum Beispiel hob Microsofts KI-Tour hervor, wie Organisationen in Kolumbien Cloud- und KI-Lösungen annehmen, um geschäftliche und soziale Auswirkungen zu erzielen, wobei Studien zeigen, dass 59 % der kolumbianischen Unternehmen innerhalb von sechs Monaten KI implementiert haben und viele planen, ihre KI-Budgets zu erhöhen.

Colocation- und Hyperscale-Anbieter treiben Investitionen in Speicherinfrastruktur für bedarfsgerechtes Wachstum voran

Die Nachfrage nach Colocation in Bogotá und Medellín ist mit der Expansion von Hyperscale- und Cloud-Anbietern stark gestiegen. Unternehmen ziehen es vor, Platz und Speicherressourcen zu mieten, anstatt in kostspielige Infrastruktur zu investieren. Storage-as-a-Service (STaaS)-Angebote ermöglichen es Kunden, ohne anfängliches Kapital zu skalieren. Globale Betreiber wie AWS, Azure und Oracle erweitern lokale Verfügbarkeitszonen. Dieser Trend verändert die Art und Weise, wie Unternehmen auf Speicher zugreifen und diesen verwalten. Dynamische Workloads aus Gaming, Streaming und E-Commerce erfordern flexible und sichere Speicherebenen. Hyperscale-Anbieter integrieren Hochgeschwindigkeits-SSD- und NVMe-Speicher, um Service-Level-Vereinbarungen zu erfüllen. Der kolumbianische Markt für Rechenzentrumsspeicher gewinnt durch diesen Wandel hin zu flexiblen Verbrauchsmodellen an Dynamik. Er stellt sicher, dass Unternehmen agil bleiben, ohne Leistung oder Compliance zu beeinträchtigen.

- Zum Beispiel startete Cirion Technologies im Februar 2024 seinen Bare Metal Cloud-Dienst in einem Rechenzentrum in Bogotá, was eine latenzarme, leistungsstarke Infrastruktur für Unternehmen ermöglicht, die hybride und cloudverbundene Workloads in Kolumbien bereitstellen.

Markttrends

Wachsende Rolle von Speicherautomatisierung, KI-gestütztem Tiering und prädiktiven Management-Tools

Rechenzentrumsbetreiber in Kolumbien investieren in Automatisierung, um das Lebenszyklusmanagement von Speicher zu optimieren. KI-gestützte Tools klassifizieren Daten nach Zugriffshäufigkeit und Geschäftswert. Dies ermöglicht automatisiertes Tiering über SSDs, HDDs und Kältespeicher. Prädiktive Analysetools helfen, Fehler zu erkennen und die Speichernutzung zu optimieren, bevor Probleme auftreten. KI-gesteuerte Automatisierung reduziert manuelle Eingriffe, senkt Betriebskosten und verbessert die Betriebszeit. Sie stellt auch sicher, dass regulatorische Daten korrekt archiviert und sicher abgerufen werden. Speicherplattformen integrieren jetzt maschinelles Lernen, um autonome Optimierung zu unterstützen. Der kolumbianische Markt für Rechenzentrumsspeicher entwickelt sich mit diesem Trend. Betreiber gewinnen Sichtbarkeit und Kontrolle über groß angelegte, komplexe Umgebungen.

Verlagerung hin zu Hochdichtespeichersystemen zur Reduzierung von Platz- und Energiebedarf

Die Platzoptimierung ist zu einem wichtigen Trend in kolumbianischen Rechenzentren geworden, insbesondere in städtischen Zentren. Die Speicherdichte wird durch die Einführung kompakter All-Flash- und Blade-basierter Speichereinheiten verbessert. Diese Systeme liefern hohe IOPS pro Rack bei geringerem Stromverbrauch. Hochdichte Infrastrukturen stimmen mit ESG-Zielen überein, indem sie den CO2-Fußabdruck reduzieren und die Kühlkosten senken. Betreiber rüsten alte Racks mit dichteren Medien nach, um Immobilien freizugeben. Dies ermöglicht die Bereitstellung von mehr Rechen- und Speicherkapazität innerhalb desselben physischen Raums. Flash-basierte Plattformen mit Deduplizierungs- und Komprimierungsfunktionen optimieren die Speichernutzung weiter. Der kolumbianische Markt für Rechenzentrumsspeicher spiegelt diesen Trend in Design- und Beschaffungsvorlieben wider. Er ermöglicht es Betreibern, sowohl Kapazitäts- als auch Nachhaltigkeitsziele zu erreichen.

Integration von cyber-resilienten Speicherarchitekturen zur Unterstützung der Geschäftskontinuität

Mit zunehmenden Ransomware- und Datenschutzverletzungsfällen gewinnt cyber-resilienter Speicher an Bedeutung. Betreiber von Rechenzentren setzen auf unveränderliche Backups, luftgetrennte Speicher und integrierte Verschlüsselung. Diese Sicherheitsschichten schützen kritische Geschäftsdaten vor Cyberbedrohungen. Sicherer Speicher ist besonders wichtig in regulierten Sektoren wie Gesundheitswesen, BFSI und Regierung. Speicherlösungen bieten jetzt Echtzeit-Anomalieerkennung und automatische Wiederherstellungsfunktionen. Compliance-Rahmenwerke verlangen Speicher, der Audits und Rückverfolgbarkeit unterstützt. Cyber-Resilienz wird zu einem Unterscheidungsmerkmal bei Wettbewerbsangeboten und öffentlichen Ausschreibungen. Der kolumbianische Markt für Rechenzentrumsspeicher verlagert sich hin zu resilienzorientierten Architekturen. Betreiber integrieren diese Funktionen, um Vertrauen zu stärken und Wiederherstellungskosten zu senken.

Aufkommen von branchenspezifischen Speicherlösungen, die für vertikale Anwendungen optimiert sind

Anbieter passen Speicherlösungen an die Bedürfnisse wichtiger Branchen an. Telekommunikationsanbieter suchen skalierbaren Objektspeicher für 5G-, Video- und Sprachanwendungen. Banken setzen Flash-Arrays mit geringer Latenz für die Echtzeit-Transaktionsverarbeitung ein. Gesundheitseinrichtungen benötigen Archivierungs- und bildbasierte Speicher, die für PACS und EMRs optimiert sind. Regierungsbehörden verwenden richtlinienbasierte Speicher, um Aufbewahrung und Klassifizierung zu automatisieren. Bildungsplattformen nutzen hybriden Speicher für LMS-Daten, Medieninhalte und Backups. Branchenspezifische Bedürfnisse prägen die Beschaffungskriterien und technischen Spezifikationen. Dies verbessert die Leistung und betriebliche Effizienz in den Arbeitsabläufen der Branche. Der kolumbianische Markt für Rechenzentrumsspeicher expandiert mit diesen differenzierten Speicherlösungen, die den IT-Anforderungen der jeweiligen Branche entsprechen.

Marktherausforderungen

Hohe Energiekosten, begrenzte lokale Fertigung und Lieferkettenbeschränkungen behindern die Skalierung der Infrastruktur

Die Strompreise in Kolumbien beeinflussen die langfristige Kostenplanung für Betreiber von Rechenzentren. Hohe Energiekosten erhöhen die Gesamtbetriebskosten für speicherintensive Anwendungen. Die lokale Fertigung von Speicherhardware ist minimal, was zu einer Abhängigkeit von Importen führt. Dies schafft eine Anfälligkeit für Währungsschwankungen und Zollverzögerungen. Unterbrechungen in der Lieferkette erhöhen die Beschaffungszeit für SSDs, Speicherblades und Backup-Systeme. Betreiber stehen vor Verzögerungen bei der Kapazitätserweiterung oder der Bereitstellung neuer Racks. Die begrenzte Verfügbarkeit zertifizierter Ingenieure verlangsamt auch die komplexe Speicherintegration. Der kolumbianische Markt für Rechenzentrumsspeicher kämpft mit diesen betrieblichen und angebotsseitigen Ineffizienzen. Dies behindert eine schnelle Skalierung als Reaktion auf Nachfragespitzen.

Fragmentierter politischer Rahmen und städtische Zonierungsbarrieren begrenzen die Expansion von Hyperscale- und modularen Speichern

Der Erwerb von Land für großflächige Einrichtungen ist in städtischen Zentren aufgrund von Zonierungsbeschränkungen schwierig. Genehmigungen für Energie, Umwelt und Bau werden oft verzögert. Nationale und regionale Behörden wenden unterschiedliche Richtlinien für digitale Infrastrukturen an. Diese Fragmentierung verursacht Unsicherheit bei Hyperscale-Investitionen und Expansionsplanungen. Modulare Bereitstellungen stehen ebenfalls vor Verzögerungen aufgrund inkonsistenter Lizenzierung. Einige Regionen fehlen spezielle Anreize für digitale Infrastrukturen. Die Einhaltung grenzüberschreitender Datenvorschriften erhöht die Komplexität für Anbieter von Multi-Tenant-Speichern. Der kolumbianische Markt für Rechenzentrumsspeicher steht vor strukturellen Hürden, die das Wachstumstempo beeinflussen. Diese Faktoren entmutigen neue Marktteilnehmer und verlangsamen die Markteinführung für lokale Akteure.

Marktchancen

Erweiterung des regionalen Edge-Speichers zur Unterstützung von Smart Cities, IoT und dezentralen Anwendungen

Städte außerhalb von Bogotá setzen intelligente Netze, Überwachungssysteme und Transportsensoren ein. Diese Anwendungen erzeugen große Mengen an Echtzeitdaten, die eine lokale Speicherung erfordern. Edge-Rechenzentren mit integrierter Speicherung werden in regionalen Knotenpunkten eingerichtet. Dies eröffnet Chancen für Anbieter, die kompakte, robuste Speichersysteme anbieten. Gesundheitswesen, Logistik und Energiebetreiber bevorzugen Edge-Speicher, um die Latenz zu reduzieren. Der kolumbianische Markt für Rechenzentrumsspeicher kann durch diese dezentralen Rollouts wachsen. Es verbessert die Datenkontrolle und die Systemreaktionsfähigkeit auf lokaler Ebene.

Steigende Nachfrage nach STaaS und abonnementbasierten Modellen von mittelständischen Unternehmen

Kleine und mittelständische Unternehmen übernehmen Pay-as-you-go-Modelle, um Kosten zu verwalten. Storage-as-a-Service ermöglicht es Kunden, die Nutzung ohne Kapitalbindung zu skalieren. Anbieter, die gestaffelte Preise und SLA-gestützte Dienstleistungen anbieten, gewinnen an Bedeutung. Verwaltete Speicherlösungen für Compliance, Backup und Disaster Recovery wachsen ebenfalls. Der kolumbianische Markt für Rechenzentrumsspeicher unterstützt agile IT-Beschaffung für mittelständische Unternehmen. Es bietet finanzielle Flexibilität bei gleichzeitiger Sicherstellung der Leistung.

Marktsegmentierung

Nach Speichertyp

All-Flash-Speicher dominiert aufgrund seiner Geschwindigkeit, Zuverlässigkeit und Eignung für geschäftskritische Anwendungen. Er hält den größten Anteil unter den Speichertypen und ersetzt traditionelle Systeme in Finanz- und Telekommunikationssektoren. Hybrid-Speicher wird ebenfalls dort eingesetzt, wo ein Kosten-Leistungs-Verhältnis erforderlich ist. Traditionelle Speicher bleiben in Legacy-Anwendungsfällen bestehen, werden jedoch schrittweise abgeschafft. Der kolumbianische Markt für Rechenzentrumsspeicher bewegt sich in Richtung Flash- und Hybridsysteme für Agilität und Reaktionsfähigkeit.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme führen bei groß angelegten Bereitstellungen, angetrieben durch die Nachfrage in Banken- und Telekommunikations-Rechenzentren. SAN bietet schnellen Blockzugriff, ideal für transaktionsintensive Arbeitslasten. NAS-Systeme folgen, hauptsächlich in Medien-, Bildungs- und Forschungsanwendungen für dateibasierten Zugriff. Direct-Attached Storage (DAS) findet Verwendung in Edge-Setups und kleineren Bereitstellungen. Der kolumbianische Markt für Rechenzentrumsspeicher zeigt eine starke Präferenz für SAN in geschäftskritischen Umgebungen.

Nach Komponente

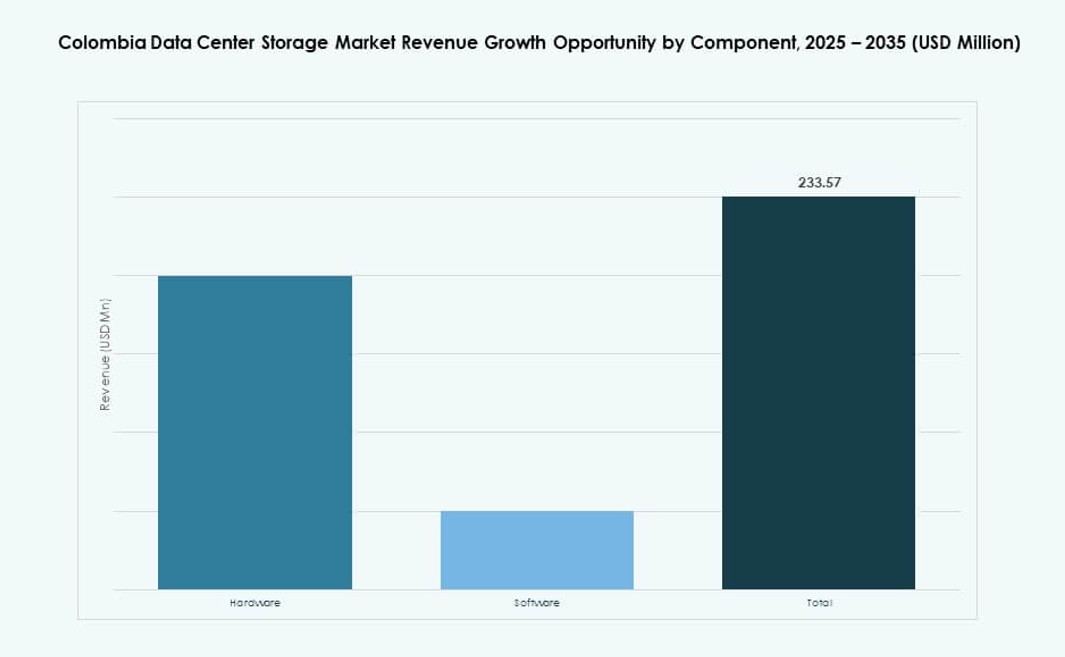

Hardware hält den größeren Marktanteil, angetrieben durch Investitionen in SSDs, Server und Backup-Infrastruktur. Geräte-Upgrades zur Unterstützung von Cloud- und KI-Arbeitslasten haben die Ausgaben für physische Komponenten erhöht. Software, einschließlich Speicherverwaltung und Virtualisierungstools, gewinnt bei hybriden Setups an Bedeutung. Anbieter bündeln Software mit Hardware, um integrierte Lösungen anzubieten. Der kolumbianische Markt für Rechenzentrumsspeicher bevorzugt weiterhin hardwaregeführte Lösungen für Kapazität und Geschwindigkeit.

Nach Medium

Solid-State-Drives (SSD) machen den größten Anteil aus, dank schnellerer Leistung, geringerer Latenz und höherer Haltbarkeit. Die SSD-Nutzung ist in Finanz-, Telekommunikations- und Cloud-Segmenten gewachsen. Festplattenlaufwerke (HDD) werden in Backup- und Archivierungsaufgaben verwendet. Bandlaufwerke behalten ihre Nischenrelevanz für langfristige Regierungs- und Gesundheitsdaten. Der kolumbianische Markt für Rechenzentrumsspeicher spiegelt diese Medienvielfalt wider, wobei SSDs in neuen Bereitstellungen zum Standard werden.

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellungen führen aufgrund der wachsenden Akzeptanz von SaaS-, PaaS- und IaaS-Lösungen. Unternehmen priorisieren cloud-native Architekturen für Flexibilität und Skalierbarkeit. On-Premises-Modelle bleiben in regulierten Branchen, die volle Kontrolle erfordern. Hybride Modelle gewinnen an Beliebtheit, um Privatsphäre, Latenz und Skalierbarkeit auszugleichen. Der kolumbianische Markt für Rechenzentrumspeicher unterstützt alle drei Modelle mit steigender Cloud-Präferenz.

Nach Anwendung

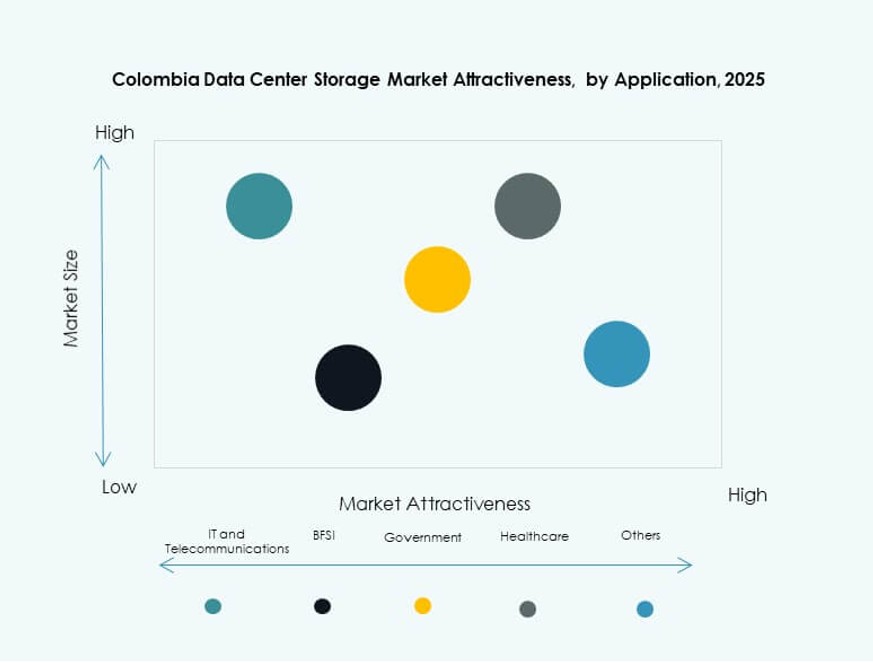

IT und Telekommunikation dominieren die Speichernutzung, angetrieben durch datenintensive Anwendungen und den Ausbau von 5G. BFSI folgt, da schnelle, sichere und konforme Speicherlösungen erforderlich sind. Regierungsbereitstellungen nehmen aufgrund digitaler Dienste und Bürgerdatenplattformen zu. Gesundheitsanwendungen umfassen EMRs, Bildgebung und Backupsysteme. Weitere Segmente sind Bildung, Einzelhandel und Logistik. Der kolumbianische Markt für Rechenzentrumspeicher spiegelt eine starke Nachfragevielfalt über verschiedene Branchen hinweg wider.

Regionale Einblicke

Bogotá Metropolregion führt mit über 60 % Marktanteil aufgrund von Infrastruktur und Konnektivität

Bogotá bleibt das digitale Zentrum Kolumbiens und hält über 60 % des Marktanteils. Seine hohe Glasfaserpenetration, Stromstabilität und Unternehmensdichte unterstützen fortschrittliche Rechenzentrumsoperationen. Die meisten Hyperscale- und Colocation-Anbieter sind hier ansässig und zielen auf Finanzdienstleistungen, Telekommunikation und öffentliche Einrichtungen ab. Die Region beherbergt die größten Rechenzentrumskluster und Verfügbarkeitszonen. Sie bietet Konnektivität mit niedriger Latenz und Zugang zu Cloud-Exchange-Hubs. Der kolumbianische Markt für Rechenzentrumspeicher konzentriert sich stark auf Bogotá aufgrund dieser strategischen Vorteile.

- Zum Beispiel bietet Ascentys Rechenzentrum Bogotá 1 10 MW installierte Leistung und etwa 9.500 m² Fläche in Kolumbien und stellt carrier-neutrale Colocation- und Konnektivitätsdienste bereit, die skalierbare Unternehmens- und Cloud-Workloads unterstützen.

Medellín entwickelt sich mit 20 % Marktanteil, da Innovations- und Smart-City-Initiativen Fuß fassen

Medellín macht etwa 20 % des Marktes aus, unterstützt durch seinen Innovationsdistrikt und technische Initiativen. Es hat in digitale Infrastruktur für intelligente Mobilität, öffentliche Datenplattformen und Bildungsnetzwerke investiert. Edge-Rechenzentren werden bereitgestellt, um die regionale Nachfrage zu decken. Das unternehmensfreundliche Ökosystem der Stadt zieht Startups und mittelständische Unternehmen an. Öffentlich-private Partnerschaften unterstützen den Ausbau digitaler Dienste. Der kolumbianische Markt für Rechenzentrumspeicher profitiert von Medellíns strategischem Vorstoß für technologiegetriebene Entwicklung.

Barranquilla, Cali und Bucaramanga halten gemeinsam 15–20 % Marktanteil mit wachsender Edge-Bereitstellung

Diese Städte machen zusammen 15–20 % des Marktes aus und verzeichnen eine zunehmende Aktivität bei der Edge-Bereitstellung. Barranquilla und Cali investieren in intelligente Überwachung, E-Health und digitalen Handel. Bucaramanga unterstützt Bildungs-, Regierungs- und Versorgungsanwendungen. Die regionale Nachfrage kommt von latenzempfindlichen Diensten und dezentralen Anwendungen. Lokale Betreiber setzen Mikro-Rechenzentren ein, um den Bedarf in der Nähe der Edge zu decken. Der kolumbianische Markt für Rechenzentrumspeicher diversifiziert sich durch solche Investitionen über die Hauptstadtstädte hinaus.

- Zum Beispiel umfasst die BOG1-Anlage von KIO Networks in Bogotá etwa 5.000 m² (ca. 53.820 sq ft) an bebautem Raum mit zwei Datenhallen und einer Leistungskapazität von 6 MW, um missionskritische Colocation- und Konnektivitätsdienste zu unterstützen.

Wettbewerbsfähige Einblicke:

- Cirion Technologies

- ETB Data Centers

- IFX Networks

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- Cisco Systems, Inc.

- Lenovo Group

- IBM Corporation

- NetApp

- Huawei Technologies Co., Ltd.

Der kolumbianische Markt für Datenspeicherzentren zeichnet sich durch einen wettbewerbsfähigen Mix aus globalen Hardware-Anbietern, regionalen Dienstbetreibern und Cloud-Infrastruktur-Anbietern aus. Cirion Technologies, IFX Networks und ETB dominieren die lokale Infrastruktur und Colocation-Dienste und bieten direktes Speicherhosting für Unternehmen an. Globale Anbieter wie Dell, HPE und Cisco bieten Hochleistungshardware, All-Flash-Arrays und SDS-Plattformen. IBM und NetApp konzentrieren sich auf hybride Speicher- und Unternehmens-Backup-Lösungen, während Huawei und Lenovo KI-integrierte Infrastrukturen vorantreiben. Partnerschaften zwischen lokalen Betreibern und globalen OEMs beeinflussen Beschaffungsentscheidungen und Dienstleistungsangebote. Es unterstützt segment-spezifische Implementierungen in den Bereichen BFSI, Telekommunikation und Gesundheitswesen. Anbieter differenzieren sich durch energieeffiziente Systeme, cyber-resiliente Architektur und Service-Skalierbarkeit. Der kolumbianische Markt für Datenspeicherzentren bleibt fragmentiert, aber große Akteure erweitern weiterhin ihren Einfluss durch regionale Allianzen und verwaltete Speicherdienste.

Jüngste Entwicklungen:

- Im Oktober 2025 kündigte Vertiv eine Vertriebsvereinbarung mit DACAS Peru an, um seine Kanalreichweite in ganz Lateinamerika, einschließlich Kolumbien, zu erweitern. Die Zusammenarbeit konzentriert sich auf die Lieferung kritischer Infrastrukturbestandteile, einschließlich Strom- und Kühlsystemen, die die Zuverlässigkeit von Speicher- und Rechenzentren für hochdichte KI- und Unternehmens-Workloads in der Region unterstützen.

- Im Oktober 2025 ging GTD eine Partnerschaft mit Perus Grupo Romero über deren InfraCorp-Arm ein, um gemeinsam das Rechenzentrumsgeschäft in Chile, Peru und Kolumbien zu entwickeln. Infracorp erwarb einen 49%igen Anteil an Gtdata Holdco, der Rechenzentrumstochter von GTD, für 118 Millionen US-Dollar, was den Betrieb von 11 miteinander verbundenen, Tier III-zertifizierten Rechenzentren in den drei Ländern ermöglicht.