Zusammenfassung:

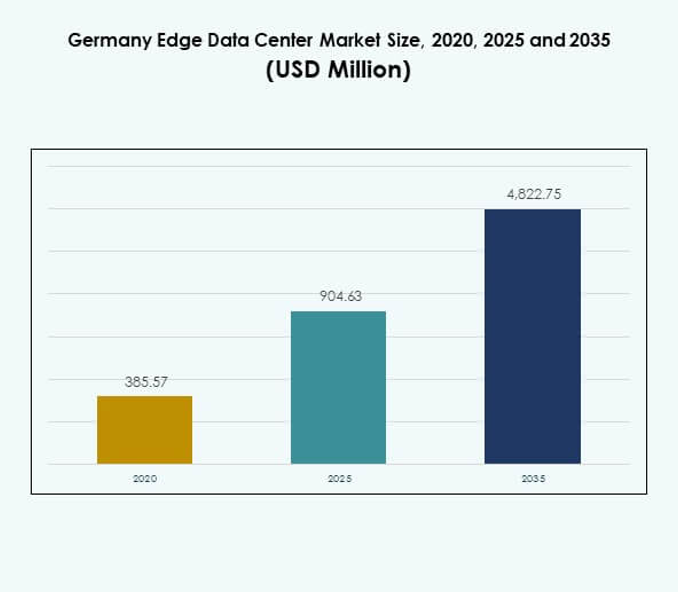

Der Markt für Edge-Datenzentren in Deutschland wurde 2020 mit 385,57 Millionen USD bewertet, erreichte 2025 904,63 Millionen USD und wird voraussichtlich bis 2035 4.822,75 Millionen USD erreichen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,05 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Edge-Datenzentren in Deutschland 2025 |

USD 904,63 Millionen |

| Markt für Edge-Datenzentren in Deutschland, CAGR |

18,05% |

| Marktgröße für Edge-Datenzentren in Deutschland 2035 |

USD 4.822,75 Millionen |

Die steigende Nachfrage nach Computing mit niedriger Latenz, KI-gesteuerter Automatisierung und digitaler Transformation in verschiedenen Branchen treibt die Marktexpansion voran. Der schnelle Ausbau von 5G-Netzen, zusammen mit der Einführung von Industrie 4.0, beschleunigt die Bereitstellung von Edge-Datenzentren für Echtzeitanalysen und intelligente Infrastrukturen. Der Markt hat strategische Bedeutung für Unternehmen und Investoren, die die Konnektivität stärken, die betriebliche Agilität verbessern und die Datenlokalisierung in kritischen Sektoren ermöglichen möchten.

West- und Mitteldeutschland führen aufgrund ihrer etablierten digitalen Ökosysteme, starken industriellen Basis und robusten Glasfaserverbindungen. Frankfurt, München und Köln beherbergen wichtige Datenzentrumsknotenpunkte, die Unternehmens- und Hyperscale-Operationen unterstützen. Nord- und Ostdeutschland sind aufstrebende Märkte, unterstützt durch Projekte für erneuerbare Energien, staatliche Anreize und wachsende Initiativen für intelligente Städte und Fertigung, die den verteilten Edge-Einsatz fördern.

Markttreiber

Schnelle digitale Transformation und 5G-Infrastrukturausbau treiben die Edge-Adoption voran

Der Markt für Edge-Datenzentren in Deutschland wird durch die beschleunigte digitale Transformation in verschiedenen Branchen angetrieben. Der Ausbau von 5G-Netzen schafft eine starke Nachfrage nach Edge-Einrichtungen, um Daten in der Nähe der Quelle zu verarbeiten. Es unterstützt Anwendungen mit extrem niedriger Latenz in autonomen Fahrzeugen, IoT-Geräten und AR/VR-Lösungen. Telekommunikationsbetreiber investieren in lokalisierte Mikro-Datenzentren für die Echtzeitverarbeitung. Cloud-Anbieter setzen Edge-Knoten in deutschen Städten ein, um den Datendurchsatz zu erhöhen. Der Markt profitiert von Deutschlands starker IKT-Infrastruktur und industrieller Automatisierung. Unternehmen priorisieren die Datenlokalisierung, um Compliance- und Sicherheitsanforderungen zu erfüllen. Die zunehmende Abhängigkeit von digitalen Ökosystemen stärkt die Marktakzeptanz weiter.

Steigende Nachfrage aus Industrie 4.0 und intelligenten Fertigungsökosystemen

Der wachsende Rahmen von Industrie 4.0 treibt die Nachfrage nach dezentraler Datenverarbeitung in Fertigungszonen an. Edge-Rechenzentren ermöglichen Echtzeitanalysen, prädiktive Wartung und robotergestützte Automatisierung. Dies verbessert die Betriebseffizienz und minimiert gleichzeitig Ausfallzeiten in Industrieanlagen. Deutsche Hersteller integrieren KI- und IoT-Systeme, die lokale Rechenleistung erfordern. Energieeffiziente Edge-Einrichtungen entsprechen den Nachhaltigkeitsvorgaben in industriellen Abläufen. Die Einführung hybrider Infrastrukturen stärkt die Agilität und Wettbewerbsfähigkeit der Fertigung. Edge-Computing verbessert die Transparenz der Lieferkette und das Logistik-Tracking. Diese Fortschritte unterstreichen seinen strategischen Wert in der industriellen Entwicklung Deutschlands.

- Zum Beispiel integriert Siemens’ Electronics Works Amberg Edge-Computing und digitale Automatisierung, um die Produktionsprozesse zu optimieren. Die Anlage nutzt Echtzeitdaten von vernetzten Maschinen, um Effizienz, Qualitätskontrolle und prädiktive Wartung in ihren intelligenten Fertigungsabläufen zu verbessern.

Cloud-Erweiterung und IoT-Integration stärken Edge-Implementierungsstrategien

Cloud-Adoption und IoT-Integration sind zentral für die Marktexpansion. Große Cloud-Anbieter investieren in regionale Edge-Hubs, um die Servicebereitstellung zu verbessern. Dies ermöglicht lokalisierte Datenverarbeitung für IoT-Geräte in den Bereichen Gesundheitswesen, Logistik und Einzelhandel. Unternehmen sind auf hybride und Multi-Cloud-Frameworks angewiesen, die eine verteilte Dateninfrastruktur erfordern. Edge-Einrichtungen helfen bei der Verwaltung massiver IoT-Datenströme mit schnelleren Entscheidungszyklen. Datenhoheitsvorschriften fördern die Speicherung von Daten im Inland an Edge-Standorten. Innovationen in KI-gesteuerten Überwachungstools unterstützen intelligentere Edge-Ökosysteme. Diese Trends stärken das Investitionsvertrauen in digitalen Unternehmen.

Strategische Investitionen und Regierungsinitiativen zur Verbesserung der Infrastrukturentwicklung

Starke politische Unterstützung und private Investitionen stärken die Modernisierung der Infrastruktur. Die deutsche Regierung unterstützt digitale Initiativen, die Edge-Implementierungen fördern. Dies verbessert die Konnektivität zwischen Cloud-Zentren und lokalen Datenhubs. Finanzinstitute, Telekommunikationsanbieter und Technologieunternehmen bündeln Ressourcen für Netzwerkwiderstandsfähigkeit. Energieeffiziente Architekturen werden priorisiert, um Klimaziele zu erreichen. Smart-City-Programme sind auf Edge-Knoten für die Echtzeitdatenverarbeitung angewiesen. Der Anstieg vernetzter Geräte treibt die Anforderungen an die Bandbreitenoptimierung an. Der Markt bietet eine starke Gelegenheit für Investoren, die Wachstum in der digitalen Infrastruktur suchen.

- Zum Beispiel hat Vodafone Deutschland im Jahr 2023 über 8.000 Antennen an 2.800 Standorten mit dem 700-MHz-Spektrum aktiviert, um die landesweite 5G-Abdeckung zu erweitern und die mobile Konnektivität und Netzwerkleistung, insbesondere in ländlichen Gebieten, erheblich zu verbessern.

Markttrends

Erweiterung von Mikro-Rechenzentren und modularen Infrastrukturlösungen

Der Markt für Edge-Rechenzentren in Deutschland erlebt den Aufstieg von Mikro- und modularen Einrichtungen. Kompakte Designs ermöglichen den Einsatz in städtischen und abgelegenen Gebieten. Sie unterstützen verteiltes Computing und lokalisierte Datenverarbeitung für Echtzeitoperationen. Modulare Rechenzentren bieten Skalierbarkeit und Energieeffizienz für Unternehmen. Ihre schnelle Installation reduziert Kapitalaufwand und Bereitstellungszeit. Organisationen bevorzugen vorgefertigte Module für Flexibilität bei der Skalierung der Nachfrage. Telekommunikationsanbieter nutzen Mikro-Einrichtungen zur Unterstützung von 5G- und IoT-Netzwerken. Dieser modulare Trend steht im Einklang mit Deutschlands Fokus auf industrielle Konnektivität.

Einführung von KI-gestützten Überwachungs- und Automatisierungssystemen

Künstliche Intelligenz gestaltet das Betriebsmanagement in Edge-Umgebungen. Sie verbessert die vorausschauende Wartung, Fehlererkennung und Ressourcennutzung. KI-Algorithmen optimieren in Echtzeit Kühlung, Energieverbrauch und Serverleistung. Sie sorgt für höhere Betriebszeiten und Kosteneffizienz für Unternehmensnutzer. Die Integration von Automatisierung reduziert die Abhängigkeit von manueller Überwachung. KI-basierte Managementplattformen ermöglichen eine schnelle Anomalieerkennung in Edge-Knoten. Unternehmen nutzen diese Tools, um die Betriebssicherheit zu erhöhen. Diese Fortschritte positionieren KI als einen transformativen Trend in der Edge-Entwicklung.

Zunehmende Nutzung erneuerbarer Energien und nachhaltiger Designpraktiken

Nachhaltigkeitsinitiativen werden zu einem prägenden Trend in der Edge-Infrastruktur. Betreiber integrieren erneuerbare Energiequellen, um den CO2-Ausstoß zu reduzieren. Dies stimmt mit Deutschlands nationalen Zielen für den Übergang zu sauberer Energie überein. Rechenzentren verwenden fortschrittliche Kühlsysteme und umweltfreundliche Baumaterialien. Energierecycling und Flüssigkühltechnologien werden weit verbreitet eingesetzt. Unternehmen priorisieren Vereinbarungen zur Stromversorgung mit niedrigem CO2-Ausstoß. Nachhaltigkeitszertifizierungen beeinflussen die Investitionspräferenzen im Sektor. Der Wandel hin zu grüner Edge-Infrastruktur stärkt die Umweltkonformität und den Markenwert.

Strategische Kooperationen und Ökosystem-Partnerschaften stärken die Marktpräsenz

Zusammenarbeiten zwischen Telekommunikations-, IT- und Energieanbietern stärken Edge-Ökosysteme. Diese Partnerschaften beschleunigen die Integration von Hardware-, Software- und Netzwerkschichten. Sie ermöglichen eine koordinierte Bereitstellung verteilter Infrastrukturen in Schlüsselregionen. Joint Ventures und Konsortien verbessern die Kapazitätsplanung und das Ressourcen-Pooling. Edge-to-Cloud-Interoperabilitätsrahmen entstehen durch offene Architekturmodelle. Anbieter bilden Allianzen, um regionale Konnektivitätsstandards zu erfüllen. Zusammenarbeit fördert Innovation und schnellere Implementierungszyklen. Solche Partnerschaften unterstützen die langfristige Skalierbarkeit des nationalen digitalen Netzwerks.

Marktherausforderungen

Hohe Infrastrukturkosten und komplexe Bereitstellungsanforderungen

Der deutsche Edge-Datenzentrum-Markt sieht sich steigenden Kosten bei Einrichtung und Integration gegenüber. Der Aufbau verteilter Netzwerke erfordert hohe Investitionen in Strom, Kühlung und Konnektivität. Dies stellt finanzielle Einschränkungen für kleine und mittelständische Unternehmen dar, die in den Markt eintreten. Hohe Strompreise in Deutschland erhöhen den Druck auf die Betriebsmargen. Komplexe Standortauswahl, Genehmigungen und Netzanschluss verzögern die Projektausführung. Verzögerungen bei der Beschaffung von Ausrüstung behindern auch großflächige Bereitstellungen. Fachkräftemangel im Bereich Datenengineering begrenzt zusätzlich die Betriebseffizienz. Diese Herausforderungen erhöhen die Eintrittsbarrieren für potenzielle neue Betreiber.

Daten- und Netzwerksicherheitsbedenken sowie Compliance-Anforderungen

Datenschutzvorschriften bleiben eine zentrale Herausforderung in verteilten Umgebungen. Der Markt muss die DSGVO und lokale Datenresidenzgesetze einhalten. Dies schafft betriebliche Komplexitäten für Unternehmen, die mit grenzüberschreitendem Datenfluss umgehen. Das Management von Cybersecurity-Risiken an mehreren Standorten erfordert fortschrittliche Verteidigungsrahmen. Edge-Knoten bleiben anfällig für Netzwerkeinbrüche, wenn sie schlecht gesichert sind. Die Aufrechterhaltung der Datenintegrität und Verschlüsselung erhöht die technischen Anforderungen. Es erfordert auch kontinuierliche Überwachung, um Compliance-Audits zu erfüllen. Unternehmen stehen unter Druck, Skalierbarkeit mit sicherem Datenmanagement in Einklang zu bringen.

Marktchancen

Integration mit Smart Cities und fortschrittlichen industriellen Anwendungen

Der Markt für Edge-Datenzentren in Deutschland bietet großes Potenzial für die Entwicklung intelligenter Städte. Edge-Netzwerke verbessern Verkehrssysteme, Überwachung und vernetzte öffentliche Infrastrukturen. Sie ermöglichen die lokale Verarbeitung für kritische IoT-basierte Anwendungen. Industriegebiete erforschen die Integration von Edge-Technologien für Logistik und vorausschauende Wartung. Erneuerbare Energieprojekte profitieren ebenfalls von Echtzeitüberwachung durch Edge-Setups. Unternehmen nutzen lokalisierte Rechenleistung, um die Latenz zu verringern und die Servicequalität zu verbessern. Der Vorstoß zur Urbanisierung der Digitalisierung eröffnet Chancen in verschiedenen Branchen.

Steigende Nachfrage nach latenzarmen Datendiensten und Cloud-Konnektivität

Der Bedarf an latenzarmer Rechenleistung eröffnet neue Investitionskanäle in Deutschland. Unternehmen setzen Edge-Systeme ein, um die Datenreise zu verkürzen. Dies gewährleistet eine schnellere Verarbeitung für KI-gesteuerte Analysen und Automatisierung. Cloud-Anbieter erweitern regionale Knotenpunkte, um der Kundennachfrage gerecht zu werden. Hybride Architekturen schaffen Chancen für Colocation- und Managed-Service-Anbieter. Unternehmen nutzen Edge-Funktionen für eine verbesserte digitale Transformation. Der Trend unterstützt langfristiges Wachstum in datengetriebenen Geschäftsabläufen.

Marktsegmentierung

Nach Komponente

Lösungen dominieren den Markt für Edge-Datenzentren in Deutschland aufgrund der schnellen Modernisierung der Infrastruktur. Edge-Lösungen integrieren Strom-, Kühl- und Managementsysteme, die einen effizienten Betrieb ermöglichen. Dienstleister unterstützen die Implementierung durch Wartungs- und Überwachungsverträge. Steigende digitale Arbeitslasten treiben Unternehmen zu robusten Edge-Lösungen. Managed-Service-Modelle senken die Kapitalkosten für kleinere Unternehmen. Die Integration von KI-Tools verbessert die Echtzeit-Datensichtbarkeit. Das Lösungssegment führt die Marktexpansion in mehreren vertikalen Märkten an.

Nach Datentyp

Colocation-Edge-Datenzentren halten den größten Anteil, angetrieben durch Skalierbarkeit und Kostenoptimierung. Unternehmen bevorzugen Colocation aufgrund der flexiblen Raum- und geteilten Infrastrukturvorteile. Es ermöglicht eine schnellere Bereitstellung ohne hohe Anfangsinvestitionen. Unternehmens- und cloudbasierte Edge-Zentren zeigen ebenfalls ein konstantes Wachstum. Hybride Konfigurationen ermöglichen nahtlose Datenübertragung zwischen öffentlichen und privaten Systemen. Managed-Einrichtungen gewährleisten Datenkonformität und betriebliche Stabilität. Die starke Nachfrage nach Colocation spiegelt ihre Rolle in Deutschlands wachsender digitaler Infrastruktur wider.

Nach Bereitstellungsmodell

Hybride Bereitstellungsmodelle dominieren den Marktanteil aufgrund der wachsenden Nachfrage nach Flexibilität. Unternehmen nutzen hybride Setups, um die Kontrolle vor Ort mit der Skalierbarkeit der Cloud auszubalancieren. Es ermöglicht die Arbeitslastverteilung basierend auf Sicherheits- und Latenzanforderungen. Cloud-basierte Modelle expandieren schnell in dienstleistungsorientierten Unternehmen. Vor-Ort-Infrastruktur bleibt für regulierte Branchen unerlässlich. Hybridsysteme bieten größere Datenresilienz und Kosteneffizienz. Die zunehmende Präferenz von Unternehmen für Arbeitslastflexibilität steigert die Akzeptanzraten von hybriden Modellen.

Nach Unternehmensgröße

Große Unternehmen führen die Markteinführung an, da sie über höhere Technologie-Budgets und Infrastrukturbedarfe verfügen. Sie setzen Edge-Einrichtungen ein, um die großflächige Datenverarbeitung effizient zu verwalten. Kleine und mittlere Unternehmen zeigen zunehmende Teilnahme an Managed-Edge-Services. Dies ermöglicht den Zugang zu Hochleistungsrechnern ohne hohe Investitionen. Edge-Lösungen unterstützen Innovationen in den Bereichen Einzelhandel, Logistik und Fertigung. Große Organisationen nutzen Edge-Systeme auch für prädiktive Analysen und KI-Modelle. Die Dominanz des Segments spiegelt die starke digitale Reife großer Unternehmen wider.

Nach Anwendung / Anwendungsfall

Leistungsüberwachung und Umweltüberwachung stellen wichtige Anwendungsfälle auf dem Markt dar. Unternehmen nutzen diese Systeme, um die Energieeffizienz zu verwalten und die Betriebszeit zu optimieren. Tools für Asset- und Kapazitätsmanagement sorgen für eine nahtlose Netzwerkleistung. Sie helfen, Ausfallzeiten zu reduzieren und die betriebliche Produktivität zu verbessern. BI- und Analyseanwendungsfälle gewinnen mit der steigenden Nachfrage nach Datenanalysen an Bedeutung. Gesundheitswesen, Logistik und Einzelhandel sind wichtige Anwender. Die starke Vielfalt der Anwendungsfälle stärkt die langfristige Lebensfähigkeit des Marktes.

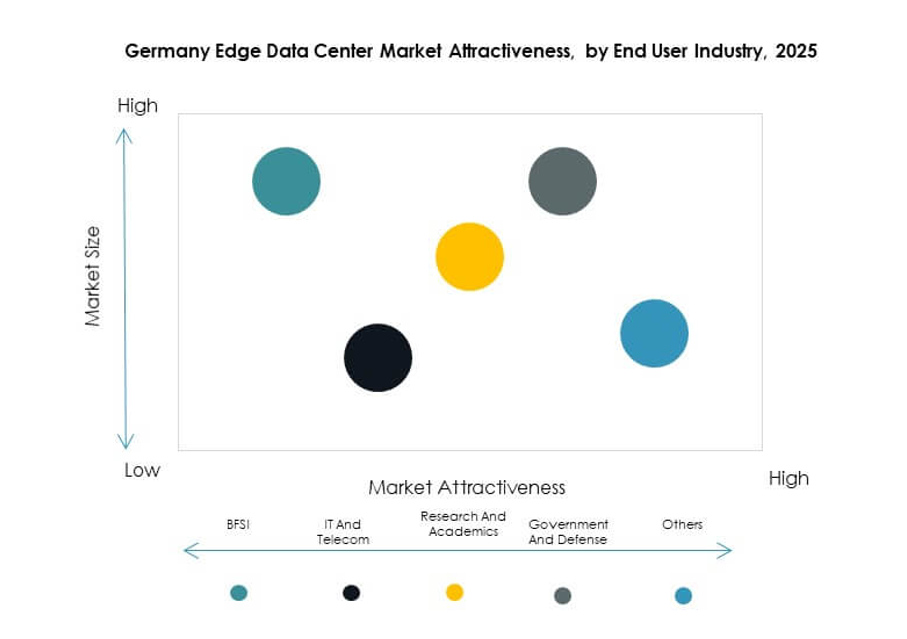

Nach Endverbraucherbranche

IT und Telekommunikation dominieren den Marktanteil mit starker Infrastruktur und 5G-Einführung. Die BFSI- und Gesundheitssektoren folgen aufgrund wachsender Anforderungen an die Datenlokalisierung. Einzelhandel und E-Commerce setzen auf Edge für schnelle Kundenreaktionen und Analysen. Energie und Versorgungsunternehmen nutzen es für Fernüberwachung und prädiktive Operationen. Anwendungen in der Luft- und Raumfahrt sowie Verteidigung konzentrieren sich auf die Echtzeit-Datenkontrolle. Die Kombination aus Hochgeschwindigkeitsverarbeitung und Compliance treibt die Akzeptanz in verschiedenen Branchen voran. Der Segmentmix spiegelt Deutschlands vielfältige digitale Transformationslandschaft wider.

Regionale Einblicke

West- und Zentraldeutschland führen mit 46% Marktanteil

Die westlichen und zentralen Regionen dominieren den deutschen Edge Data Center Markt aufgrund etablierter Konnektivitätsnetzwerke. Frankfurt, München und Köln dienen als wichtige Knotenpunkte für den Datenaustausch. Es beherbergt große Colocation-Zentren, Telekommunikationsanbieter und Hyperscale-Betreiber. Die Region profitiert von einer starken Glasfaserinfrastruktur und dichten Unternehmensclustern. Von der Regierung unterstützte Digitalisierungsinitiativen ziehen anhaltende private Investitionen an. Westdeutschland bleibt ein bevorzugtes Ziel für grenzüberschreitende Datendienste. Seine Dominanz stärkt Deutschlands Führungsrolle in Europas digitaler Infrastruktur.

- Zum Beispiel erreichte DE-CIX, der weltweit führende Internet Exchange mit Sitz in Frankfurt, im April 2025 einen neuen globalen Spitzenverkehrsrekord von 25 Terabit pro Sekunde (Tbps), was die enorme Kapazität des Datenaustauschs über seine Knotenpunkte in Frankfurt, Madrid und Istanbul widerspiegelt. Dieser Meilenstein unterstreicht die entscheidende Rolle der Region in Europas digitaler Infrastruktur.

Norddeutschland entwickelt sich als strategische Wachstumszone mit 32% Anteil

Norddeutschland gewinnt durch die Integration erneuerbarer Energien und industriebasierte Hafenindustrien an Bedeutung. Hamburg und Bremen entwickeln neue Einrichtungen zur Unterstützung maritimer und logistischer Operationen. Es nutzt Windkraftressourcen, um grüne Rechenzentren zu betreiben. Die Nähe zu nordischen Stromnetzen stärkt die nachhaltige Energieversorgung. Unternehmen investieren in Edge-Deployments, um IoT-gesteuerte Transport- und Lieferkettenoperationen zu bedienen. Der Fokus der Region auf Nachhaltigkeit verbessert ihre Wettbewerbsposition.

Ost- und Süddeutschland zeigen stetige Expansion mit 22% Marktanteil

Ost- und Süddeutschland verzeichnen eine stetige Infrastrukturentwicklung, unterstützt durch öffentliche Finanzierung. Berlin, Leipzig und Stuttgart entwickeln sich zu wachsenden Knotenpunkten für Edge-Deployments. Es profitiert von Tech-Startups, F&E-Zentren und universitätsgetriebenen Innovationsprogrammen. Investitionen in den 5G-Ausbau und die intelligente Fertigung fördern die Erweiterung der Einrichtungen. Die steigende Nachfrage aus den Bereichen Gesundheitswesen, Automobil und Fintech unterstützt das regionale Wachstum. Die ausgewogene Entwicklung der Region stärkt die landesweite Netzwerkverteilung.

- Zum Beispiel gab Colt Data Centre Services im April 2025 Pläne bekannt, vier neue Rechenzentren in Frankfurt und Berlin zu entwickeln, die 117 MW Kapazität mit hybrider Kühlung und gesicherten Verträgen für erneuerbare Energien hinzufügen, um Cloud- und KI-Workloads mit nachhaltigen Designprinzipien zu unterstützen.

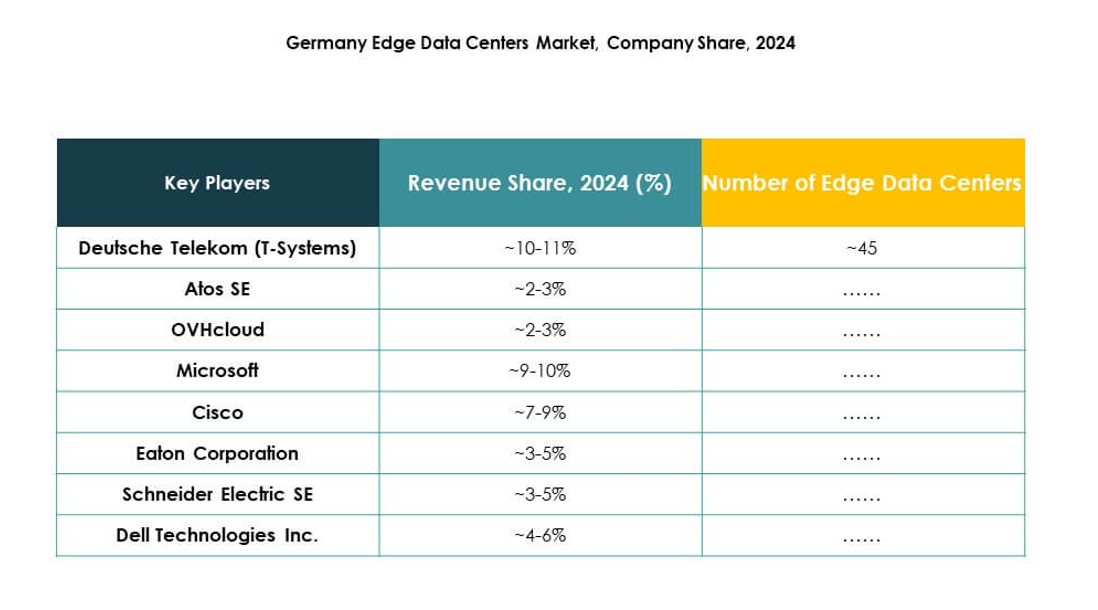

Wettbewerbseinblicke:

- Deutsche Telekom (T-Systems)

• Hetzner Online GmbH

• Interxion

• e-shelter (NTT Group)

• EdgeConneX

• Eaton Corporation

• Dell Technologies Inc.

• Fujitsu

• Cisco Systems, Inc.

• Schneider Electric SE

Der Markt für Edge-Rechenzentren in Deutschland zeichnet sich durch starken Wettbewerb zwischen Telekommunikationsanbietern, IT-Infrastruktur-Anbietern und Technologie-Innovatoren aus. Er ist geprägt von kontinuierlichen Investitionen in Edge-Konnektivität, modulare Designs und nachhaltige Rechenzentrumslösungen. Deutsche Telekom und Interxion konzentrieren sich auf die Erweiterung der Colocation- und Netzwerkrandkapazität, während Schneider Electric und Rittal in integrierter energieeffizienter Infrastruktur führend sind. Globale Technologieunternehmen wie Dell Technologies, Cisco und Microsoft bauen hybride und Cloud-Edge-Ökosysteme durch lokale Implementierungen auf. EdgeConneX und e-shelter beschleunigen die regionale Abdeckung durch fortschrittliche Automatisierung und KI-gestützte Überwachungssysteme. Kontinuierliche Innovation und Ökosystempartnerschaften stärken die Positionierung der Anbieter auf dem Markt.

Aktuelle Entwicklungen:

- Im Oktober 2025 eröffnete Netmountains ein neues Edge-Rechenzentrum in Velbert, Deutschland. Der Standort wurde umgerüstet, um eine Flüssigkeitskühlhalle zu integrieren, und positioniert Netmountains als führend in der Integration fortschrittlicher nachhaltiger Kühltechnologien in die deutsche Edge-Rechenzentrumslandschaft.

- Im September 2025 gab Portus den Spatenstich für sein zweites Rechenzentrum in München, Deutschland, bekannt. Der Standort soll bis Anfang 2027 eine Kapazität von 7 MW erreichen und markiert die strategische Expansion von Portus und das Engagement, der steigenden Unternehmensnachfrage nach Edge-Datenkapazität in Süddeutschland gerecht zu werden.

- Im September 2025 beauftragte Hochtief, ein prominentes deutsches Bauunternehmen, ein neues Edge-Rechenzentrum in der Nähe von Düsseldorf. Die Anlage wird 9.000 Quadratmeter im Heilingenhaus Innovation Park einnehmen und digitale Dienste mit geringer Latenz in der Region unterstützen.

- Im Juli 2025 hob AtlasEdge die Expansion in Deutschland mit der Eröffnung seines STR001-Rechenzentrums in Stuttgart hervor. Die modulare Anlage bietet bis zu 20 MW bei vollständigem Ausbau und wird vollständig mit erneuerbarer Energie betrieben, was den Fokus von AtlasEdge auf Nachhaltigkeit und die Einhaltung deutscher Energieregulierungen demonstriert.