Zusammenfassung:

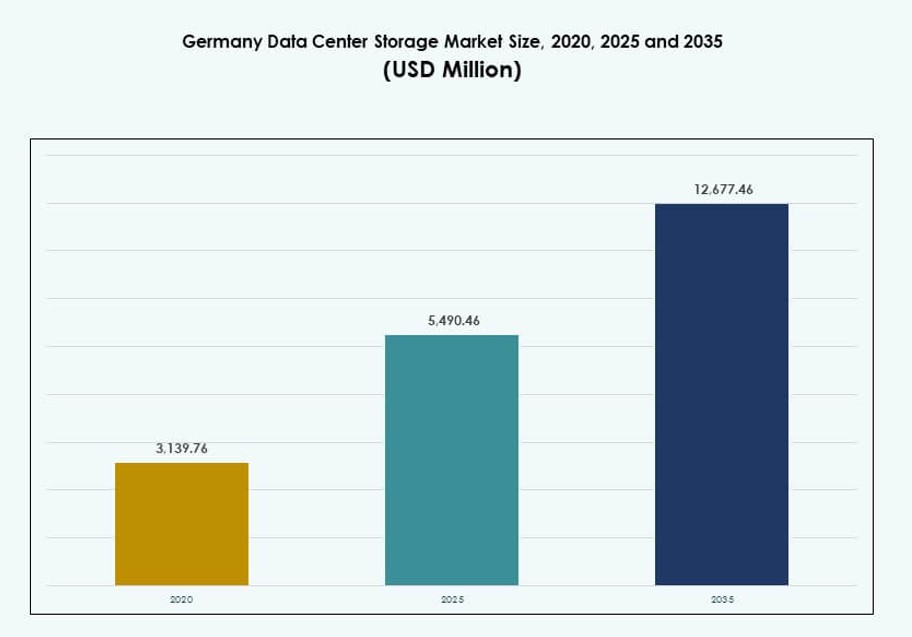

Die Größe des deutschen Marktes für Rechenzentrumspeicher wurde 2020 auf 3.139,76 Millionen USD geschätzt und soll bis 2025 auf 5.490,46 Millionen USD und bis 2035 auf 12.677,46 Millionen USD anwachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,64 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Größe des deutschen Marktes für Rechenzentrumspeicher 2025 |

5.490,46 Millionen USD |

| Deutscher Markt für Rechenzentrumspeicher, CAGR |

8,64% |

| Größe des deutschen Marktes für Rechenzentrumspeicher 2035 |

12.677,46 Millionen USD |

Die rasche digitale Transformation in verschiedenen Branchen treibt die starke Nachfrage nach skalierbaren und sicheren Speicherlösungen an. Unternehmen wechseln zu cloudbasierten und hybriden Modellen und setzen auf Flash-Arrays, NVMe-Systeme und SDS-Plattformen. Steigende KI-, IoT- und Big-Data-Workloads erfordern eine geringe Latenz und hohe Durchsatzleistung. Die Einhaltung der DSGVO und Anforderungen an souveräne Cloud-Lösungen erhöhen den Druck auf lokalisierte Speicherinfrastrukturen. Die Rolle des Marktes ist zentral für die digitale Wirtschaft Deutschlands und bietet langfristigen Wert für Investoren und Infrastrukturakteure.

Frankfurt führt aufgrund seiner Hyperscale-Präsenz, dichten Vernetzung und strategischen Positionierung als europäisches digitales Zentrum. Berlin und München entwickeln sich zu starken sekundären Zentren mit steigender Nachfrage von Tech-Startups und Industrieunternehmen. Andere Städte wie Hamburg und Düsseldorf unterstützen regionale Hosting-, Edge-Deployment- und Disaster-Recovery-Bedürfnisse. Dieses verteilte Wachstum spiegelt Deutschlands Bestreben nach landesweiter digitaler Abdeckung und lokalisierter Datenverarbeitung wider.

Marktdynamik:

Markttreiber

Steigende Unternehmensdatenvolumen erfordern skalierbare und leistungsstarke Speicherlösungen

Deutschland erlebt ein exponentielles Wachstum bei Unternehmensdaten aufgrund der Digitalisierung in verschiedenen Branchen. Unternehmen ersetzen veraltete Speichersysteme durch skalierbare, latenzarme Infrastrukturen, um unstrukturierte und strukturierte Daten zu verwalten. Die Einführung von Kundenanalysen, KI und IoT beschleunigt diesen Wandel. Hochkapazitive All-Flash-Arrays und NVMe-Systeme gewinnen an Bedeutung für den Echtzeitzugriff. Die Modernisierung der Speicher gewährleistet Geschäftskontinuität, Disaster Recovery und Leistungsoptimierung. Sie unterstützt Deutschlands Position als digitaler Vorreiter in Europa. Der deutsche Markt für Rechenzentrumspeicher profitiert von einer starken cloud-nativen Transformation und Anwendungsmodernisierung. Unternehmen priorisieren Speichereffizienz, um wettbewerbsfähig zu bleiben.

Beschleunigung von Cloud- und hybriden IT-Infrastrukturen treibt die Nachfrage nach flexiblen Speicherarchitekturen an

Die Einführung von Cloud-Technologien verändert die Nachfrage nach Speicherlösungen in Unternehmen, bei Dienstanbietern und in der Regierung. On-Premises-Systeme werden zunehmend mit cloud-nativen Plattformen integriert, um die Portabilität von Workloads zu ermöglichen. Speicheranbieter bringen hybride und softwaredefinierte Speicherlösungen auf den Markt, die auf komplexe IT-Umgebungen zugeschnitten sind. Dynamische Skalierung und automatisierte Tiering-Methoden sind entscheidend für Kostenkontrolle und Agilität. KI-optimierte Speicherframeworks entstehen, um Echtzeit-Cloud-Workloads zu unterstützen. Der Wechsel zu Microservices und containerisierten Umgebungen erfordert persistente und dezentrale Speicherlösungen. Der deutsche Markt für Rechenzentrumsspeicher verzeichnet eine Nachfrage nach offenen, herstellerneutralen Plattformen. Diese Entwicklung macht Speicher zu einem zentralen Pfeiler digitaler Geschäftsstrategien.

Digitale Souveränität und Datenlokalisierungsregeln fördern Investitionen in nationale Rechenzentren

Die Einführung der EU-Datenschutz-Grundverordnung (DSGVO) hat die lokale Datenspeicherung zu einer obersten Priorität gemacht. Deutschland setzt strenge Datenresidenzanforderungen für Finanz-, Gesundheits- und Regierungssektoren durch. Unternehmen suchen nach inländischen Rechenzentren mit zertifizierter Speicherinfrastruktur. Dieses regulatorische Rahmenwerk erhöht die Nachfrage nach konformen, widerstandsfähigen und prüfbaren Speichersystemen. In- und ausländische Anbieter erweitern die regionale Speicherkapazität, um den gesetzlichen Anforderungen gerecht zu werden. Der deutsche Markt für Rechenzentrumsspeicher gewinnt an strategischer Bedeutung für Unternehmen, die in stark regulierten Sektoren tätig sind. Souveräne Cloud-Bereitstellungen treiben ebenfalls die Nachfrage nach Speicher-Verschlüsselung und Backup-Konformität an. Vorschriften erhöhen die Notwendigkeit für ein sicheres Speicherdesign.

- Beispielsweise hat Bechtle Partnerschaftsvereinbarungen mit der Deutschen Telekom und Arvato Systems unterzeichnet, um sein DSGVO-konformes Multi-Cloud-Portfolio in deutschen Rechenzentren zu erweitern und die sichere lokale Dateninfrastruktur für regulierte Branchen zu stärken.

Wachstum von KI- und HPC-Workloads fördert die Nachfrage nach hochdichten und energieeffizienten Speicherlösungen

Der Aufstieg von KI, Hochleistungsrechnen (HPC) und Big Data Analytics erzeugt hohe Anforderungen an die Speicherleistung. Diese Workloads erfordern extrem niedrige Latenzzeiten, hohe Durchsatzraten und Kapazitäten im Petabyte-Bereich. All-Flash- und NVMe-basierte Architekturen dominieren die Bereitstellungen in KI-fokussierten Rechenzentren. Edge-KI-Bereitstellungen stimulieren weiter die Anforderungen an lokalisierten Hochgeschwindigkeitsspeicher. Unternehmen optimieren die Rack-Dichte und die Energieeffizienz (PUE) mit fortschrittlicher Speicher-Kühlintegration. Der deutsche Markt für Rechenzentrumsspeicher gewinnt an Bedeutung bei der Unterstützung von KI-Datenpipelines. Er dient als Grundlage für Modelltraining, Inferenz und autonome Systeme. Fortschrittliche Speicherlösungen verbessern auch wissenschaftliche Forschungs- und Industrieautomatisierungsprojekte.

- Zum Beispiel verwendet SuperMUC-NG am Leibniz-Rechenzentrum (LRZ) ein BeeGFS-Paralleldateisystem mit Multi-Petabyte-Kapazität und aggregiertem hohen Durchsatz, um anspruchsvolle HPC- und KI-Forschungs-Workloads zu unterstützen, einschließlich Projekten für deutsche Forschungseinrichtungen.

Markttrends

Wachstum von softwaredefiniertem Speicher (SDS) ermöglicht Agilität und Kosteneffizienz in Unternehmen

Die Einführung von SDS wächst in der deutschen Unternehmenslandschaft, um Speicher-Software von der Hardware zu entkoppeln. Organisationen setzen SDS ein, um die Abhängigkeit von Anbietern zu reduzieren, die Ressourcennutzung zu optimieren und eine zentrale Steuerung zu ermöglichen. SDS vereinfacht das Management in hybriden und Multi-Cloud-Umgebungen. Es verbessert auch die Widerstandsfähigkeit durch automatisierte Bereitstellung und richtlinienbasierte Tiering. Unternehmen setzen SDS für Flexibilität bei Datenschutz-, Backup- und Archivierungsaufgaben ein. Open-Source-SDS-Plattformen gewinnen an Akzeptanz für Anpassungen. Der deutsche Rechenzentrums-Speichermarkt sieht SDS als Werkzeug zur Reduzierung von CAPEX bei gleichzeitiger Ermöglichung dynamischer Skalierung. Dieser Trend stimmt mit den Zielen der Cloud-nativen Transformation überein.

KI-basierte prädiktive Speicherverwaltung zur Leistungssteigerung und vorbeugenden Wartung

Die Integration von KI in Speicherlösungen verändert die Systemeffizienz und Betriebszeit. Prädiktive Analysetools helfen, Anomalien zu erkennen und die Zuweisung von Speicherressourcen in Echtzeit zu optimieren. Unternehmen nutzen KI, um Arbeitslastanforderungen vorherzusagen und Backup oder Replikation zu automatisieren. Intelligentes Tiering sorgt dafür, dass kalte und heiße Daten optimal gespeichert werden. KI-gestützte Plattformen bieten Speicherempfehlungen basierend auf Nutzungstrends. Anbieter integrieren auch KI in die Speichersicherheit, um ungewöhnliches Zugriffsverhalten zu identifizieren. Der deutsche Rechenzentrums-Speichermarkt integriert KI, um Infrastrukturprozesse zu optimieren. Diese Lösungen minimieren Ausfallzeiten und verbessern die TCO in Unternehmensbereitstellungen.

Edge-Rechenzentrumsbereitstellungen fördern die lokale Speichererweiterung für latenzempfindliche Arbeitslasten

Die Expansion des Edge-Computings in den Bereichen Fertigung, Einzelhandel und Smart Cities treibt die Nachfrage nach verteiltem Speicher an. Anwendungen am Edge erfordern Hochgeschwindigkeitsspeicher vor Ort für Echtzeit-Entscheidungen. Deutsche Unternehmen setzen Mikro-Rechenzentren mit integrierten Flash- oder Hybrid-Speichersystemen ein. Diese Einrichtungen bearbeiten Aufgaben wie Computer Vision, industrielles IoT und Fernüberwachung. Kompakte, robuste Speicherplattformen werden in platzbeschränkten Umgebungen eingesetzt. Edge-Speicher reduziert auch den Backhaul-Verkehr und die Datenübertragungskosten. Der deutsche Rechenzentrums-Speichermarkt unterstützt das Wachstum am Edge, indem er leistungsstarke lokale Systeme bereitstellt. Er erfüllt Anforderungen, bei denen die Latenztoleranz minimal ist.

Nachhaltigkeitstrends steigern die Nachfrage nach energieeffizienten Speichertechnologien und Kühlintegration

Grüne IT-Strategien in Deutschland drängen Rechenzentren dazu, nachhaltige Speicherpraktiken zu übernehmen. Unternehmen setzen SSDs anstelle von HDDs ein, um den Stromverbrauch zu senken und schnelleren Datenzugriff zu ermöglichen. Anbieter entwerfen modulare Speicher mit geringerem CO2-Fußabdruck und recycelbaren Materialien. Speichersysteme werden zunehmend mit intelligenter Kühlung und thermischen Kontrollsystemen integriert. Staatliche Anreize und ESG-Ziele treiben die Nachfrage nach effizienten Designs an. Die Kompatibilität mit Flüssigkeitskühlung und die Integration erneuerbarer Energien gewinnen ebenfalls an Bedeutung. Der deutsche Rechenzentrums-Speichermarkt integriert umweltfreundliche Speicher in die langfristige Kapazitätsplanung. Die Einhaltung von Nachhaltigkeitskriterien wird zu einem wichtigen Beschaffungskriterium.

Marktherausforderungen

Veraltete Infrastruktur und Budgetbeschränkungen behindern die Speicher-Modernisierung für mittelständische Unternehmen

Trotz steigender digitaler Anforderungen haben viele deutsche mittelständische Unternehmen Schwierigkeiten mit veralteten On-Premise-Speichersystemen. Die Umstellung auf moderne Speicherlösungen erfordert oft hohe Anfangsinvestitionen und komplexe Integrationen. Altsysteme bieten nicht die Skalierbarkeit und Effizienz, die für die heutigen Datenmengen und Arbeitslasten erforderlich sind. Sicherheits- und Compliance-Risiken nehmen zu, wenn veraltete Systeme genutzt werden. Kleinere Unternehmen zögern möglicherweise, auf hybride oder cloudbasierte Speicherlösungen umzusteigen, aufgrund von Datensensibilität und Kompetenzlücken. Der Mangel an qualifiziertem IT-Personal für SDS und Virtualisierung schränkt die Einführung weiter ein. Der deutsche Markt für Rechenzentrumspeicher sieht sich dem Widerstand konservativer IT-Käufer gegenüber. Das Marktwachstum hängt von den Bemühungen der Anbieter ab, die Bereitstellung zu vereinfachen und die TCO zu senken.

Cybersecurity-Bedenken und Ransomware-Bedrohungen stellen Speicherstrategien in kritischen Sektoren vor Herausforderungen

Deutschlands Industrie- und öffentliche Sektoren sind häufige Ziele von Cyberangriffen. Speicherumgebungen werden zu anfälligen Punkten für Ransomware und Datenexfiltration. Unternehmen verlangen unveränderliche Backups, Zero-Trust-Zugriffskontrollen und Verschlüsselung im Ruhezustand. Die Verwaltung der Sicherheit über hybride Cloud- und On-Premise-Plattformen ist komplex. Die Echtzeit-Erkennung und -Reaktion auf Bedrohungen muss in Speichersysteme integriert werden. Die Einhaltung der DSGVO erhöht die Komplexität bei der Handhabung von Verletzungsreaktionen und Berichterstattung. Der deutsche Markt für Rechenzentrumspeicher muss der wachsenden Nachfrage nach gehärtetem und resilientem Speicher gerecht werden. Regulatorische Geldstrafen und Reputationsverluste erhöhen den Druck auf die Zuverlässigkeit der Speicher.

Marktchancen

Steigende Investitionen in KI und HPC bieten Möglichkeiten für gestufte, latenzarme und hochdichte Speicherlösungen

Deutschlands Investitionen in KI-Infrastruktur, einschließlich Forschungslabors und industrieller Automatisierung, erhöhen die Nachfrage nach leistungsorientierten Speicherlösungen. HPC-Zentren in Wissenschaft und Wirtschaft benötigen Hochgeschwindigkeitsspeicherlösungen mit schneller IOPS-Bereitstellung. Das Wachstum von Machine-Learning-Arbeitslasten fördert NVMe- und GPU-integrierte Speicherlösungen. Anbieter haben die Möglichkeit, gestufte Systeme für kalte, warme und heiße Datenebenen anzubieten. Der deutsche Markt für Rechenzentrumspeicher kann von der KI-Adoption mit skalierbaren und energieeffizienten Designs profitieren. Das Wachstum beschleunigt sich durch nationale Strategien wie GAIA-X und europäische Cloud-Initiativen.

Wachsendes Cloud- und Colocation-Ökosystem schafft Nachfrage nach anpassbaren und As-a-Service-Speichermodellen

Das Cloud-Wachstum in Frankfurt, Berlin und München steigert die Nachfrage nach elastischem Speicher. Colocation-Anbieter erweitern ihre White-Label-Speicherangebote mit API-basiertem Zugriff und gemessener Nutzung. Unternehmen bevorzugen opex-basierte Modelle, um das finanzielle Risiko zu reduzieren. Anbieter, die Storage-as-a-Service und Pay-per-Use-Pläne anbieten, sind gut positioniert. Der deutsche Markt für Rechenzentrumspeicher gewinnt an Bedeutung, indem er die Portabilität von Arbeitslasten und API-Integration unterstützt. Modulare Speicherracks, Remote-Bereitstellung und anbieterneutrale Schnittstellen werden die Einführung vorantreiben.

Marktsegmentierung

Nach Speichertyp

All-Flash-Speicher führt die Einführung in leistungsrelevanten Anwendungen an und ersetzt traditionelle Festplattenlaufwerke. Hybridspeichersysteme bleiben in kostenempfindlichen Umgebungen beliebt, die Geschwindigkeit und Kapazität ausbalancieren. Traditioneller Speicher nimmt ab, wird aber noch für Altsysteme genutzt. Der deutsche Markt für Rechenzentrumspeicher bewegt sich in Richtung Flash-basierter Architekturen aufgrund schnellerer Zugriffszeiten und geringeren Stromverbrauchs. Anbieter, die flexible Konfigurationen anbieten, dominieren.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme dominieren großflächige Unternehmenseinsätze aufgrund ihrer hohen Verfügbarkeit und zentralisierten Kontrolle. Network-Attached Storage (NAS) ist in medien- und inhaltsintensiven Anwendungen üblich. Direct-Attached Storage (DAS) wird für kleine Setups oder Edge-Standorte bevorzugt. Der deutsche Markt für Rechenzentrumspeicher sieht SAN als primären Bereitstellungstyp für geschäftskritische Operationen. Das Wachstum der NAS-Nutzung ist mit Dateifreigabe und verteilten Teams verbunden.

Nach Komponente

Hardware macht den größten Marktanteil aus, aufgrund der physischen Infrastrukturanforderungen wachsender Rechenzentren. Software gewinnt an Bedeutung mit dem Aufstieg von SDS und Virtualisierung. Der deutsche Markt für Rechenzentrumspeicher zeigt starkes Interesse an softwaregesteuerten Automatisierungstools. Die Integration von Speicherverwaltung, Backup und Orchestrierungsplattformen treibt die Softwareakzeptanz voran.

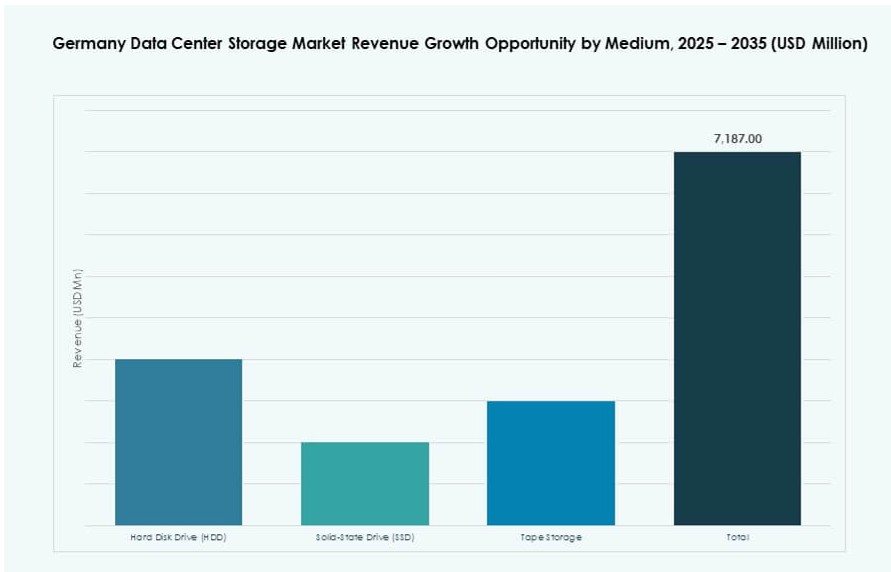

Nach Medium

Solid-State Drives (SSDs) dominieren aufgrund höherer Geschwindigkeit, Zuverlässigkeit und Energieeffizienz. Hard Disk Drives (HDDs) bleiben relevant für Archivierungs- und Großvolumenspeicherbedarfe. Bandspeicher ist auf langfristige Backup- und Kaltlagerfälle beschränkt. Der deutsche Markt für Rechenzentrumspeicher priorisiert die SSD-Nutzung in aktiven Workloads. Unternehmen wechseln von HDDs zu SSDs, um Latenz und Leistung zu verbessern.

Nach Bereitstellungsmodell

Cloud-basierter Speicher gewinnt an Dynamik bei digital-first Unternehmen. On-Premise bleibt essenziell für regulierte Sektoren und latenzempfindliche Anwendungen. Hybride Modelle wachsen aufgrund ihrer Fähigkeit, Kontrolle mit Skalierbarkeit zu kombinieren. Der deutsche Markt für Rechenzentrumspeicher tendiert zu hybriden Bereitstellungen, um flexible Infrastrukturziele zu unterstützen. Unternehmen suchen nach nahtlosen Migrationspfaden und Anbieterinteroperabilität.

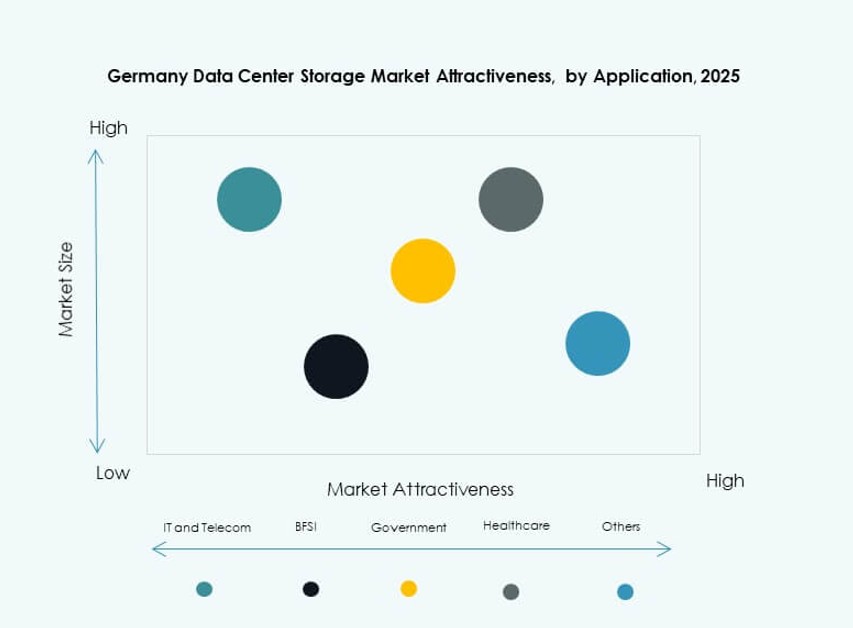

Nach Anwendung

IT und Telekommunikation führen die Nachfrage mit ständigen Speicher-Upgrades für Netzwerkbetrieb und Servicebereitstellung an. BFSI benötigt sichere und konforme Speicher für Finanzunterlagen und Transaktionen. Regierungs- und Gesundheitssektoren priorisieren Datenresidenz, Compliance und Verfügbarkeit. Der deutsche Markt für Rechenzentrumspeicher unterstützt alle vertikalen Märkte, wobei BFSI und IT die Hauptanwender sind. Weitere Sektoren wie Einzelhandel und Fertigung investieren in digitale Infrastruktur.

Regionale Einblicke

Frankfurt führt mit über 35% Anteil aufgrund seiner Rolle als Europas Datenaustausch-Hub

Frankfurt ist Deutschlands primärer Rechenzentrumsknotenpunkt und beherbergt wichtige Cloud-Anbieter, IXPs und Hyperscale-Einrichtungen. Seine dichte Glasfaserverbindung und regulatorische Stabilität ziehen internationale und nationale Unternehmen an. Die Verfügbarkeit von Strom und die Netzwerkausfallsicherheit der Stadt unterstützen hochdichte Speicherinfrastrukturen. Der deutsche Markt für Rechenzentrumspeicher sieht Frankfurt als Ankerzone. Anbieter erweitern modulare und KI-optimierte Speicherkapazitäten in dieser Region, um das Wachstum zu unterstützen.

- Zum Beispiel begann Digital Realty mit dem Bau von FRA20, das 16 MW KI-bereite IT-Kapazität auf 8.100 Quadratmetern liefert.

Berlin und München entwickeln sich mit jeweils 20% und 15% Marktanteil aufgrund von Tech-Ökosystemen

Berlins Tech-Startup-Ökosystem und die Präsenz der Regierung treiben die Nachfrage nach skalierbarem, kosteneffektivem Speicher voran. Colocation- und Edge-Speichereinrichtungen unterstützen hybride Bereitstellungen in Sektoren wie Medien, Fintech und KI. München beherbergt Industrie- und Automobilriesen, die in sichere On-Premise- und Cloud-integrierte Speicherlösungen investieren. Der deutsche Markt für Rechenzentrumsspeicher verzeichnet ein ausgewogenes Wachstum in diesen Zonen. KI- und HPC-Workloads stärken die Nachfrage in München weiter.

- Zum Beispiel erweiterte Colt DCS die deutsche Kapazität um insgesamt 117 MW, einschließlich Berliner Standorte, die 130 kW pro Rack für KI-Workloads unterstützen.

Andere Regionen wie Hamburg, Düsseldorf und Stuttgart teilen sich aufgrund regionaler Hosting-Bedürfnisse 30 % des Gesamtanteils

Sekundärstädte erweitern Colocation- und Unternehmen-IT-Präsenzen für regionalen Zugang und Disaster Recovery. Hamburgs Hafenlogistik, Düsseldorfs Finanzinstitute und Stuttgarts Fertigungssektor treiben den lokalen Speicherbedarf an. Diese Städte beherbergen Edge-Einrichtungen, die Speicher mit Rechenleistung für latenzempfindliche Aufgaben integrieren. Der deutsche Markt für Rechenzentrumsspeicher erstreckt sich über Regionen für Resilienz und Compliance. Tier-II- und Tier-III-Städte unterstützen Dezentralisierungsstrategien.

Wettbewerbseinblicke:

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies

- Fujitsu Limited

- Lenovo Group

- Cisco Systems, Inc.

- Veeam Software

- Bechtle

Der deutsche Markt für Rechenzentrumsspeicher zeichnet sich durch eine ausgewogene Mischung aus globalen Technologielieferanten und lokalen IT-Infrastruktur-Anbietern aus. Dell Technologies, HPE und IBM führen bei unternehmensweiten Bereitstellungen mit End-to-End-Speicherportfolios. NetApp und Veeam gewinnen an Boden im Bereich Datenschutz und hybride Speicherumgebungen. Huawei und Fujitsu bieten leistungsorientierte Systeme, die den europäischen Standards entsprechen. Lokale Unternehmen wie Bechtle unterstützen die Integration und Dienstleistungen in Tier-II-Städten. Der Wettbewerb wird durch Innovationen im Bereich Flash-Speicher, softwaredefinierte Plattformen und Unterstützung der regulatorischen Compliance angetrieben. Anbieter konkurrieren in den Bereichen Skalierbarkeit, Kosteneffizienz, Nachhaltigkeit und Servicezuverlässigkeit. Der Markt belohnt Anbieter, die sichere, modulare und leistungsstarke Lösungen für cloud-native und KI-gesteuerte Workloads bieten.

Aktuelle Entwicklungen:

- Im Dezember 2025 unterzeichnete Bechtle Partnerschaftsvereinbarungen mit der Deutschen Telekom und Arvato Systems, um sein Multi-Cloud-Portfolio zu erweitern und GDPR-konforme Infrastrukturen aus deutschen Rechenzentren zu integrieren, um die digitale Souveränität zu stärken.

- Im September 2025 erweiterte Dell Technologies seine Partnerschaft mit Nutanix und führte PowerStore in Kombination mit der Nutanix Cloud Platform für verbesserten Unternehmensspeicher in Rechenzentren ein, allgemein verfügbar im Frühjahr 2026.

- Im Januar 2025 kündigte die Lenovo Group die Übernahme von Infinidat an, um ihr High-End-Unternehmensspeicherportfolio für moderne Rechenzentren zu stärken und dabei auf cyberresiliente und skalierbare Lösungen zu setzen.