Zusammenfassung:

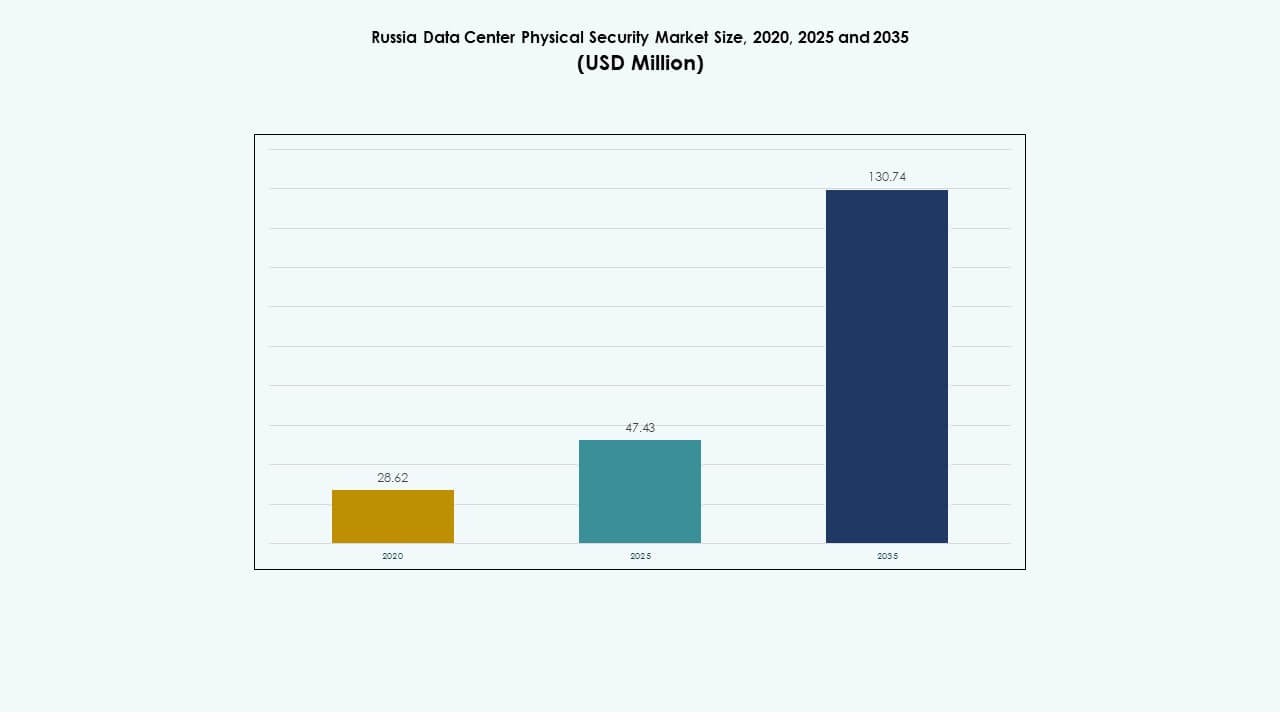

Der Markt für physische Sicherheit von Rechenzentren in Russland wurde 2020 mit 28,62 Millionen USD bewertet, erreichte 2025 47,43 Millionen USD und wird voraussichtlich bis 2035 130,74 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10,63 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für physische Sicherheit von Rechenzentren in Russland 2025 |

USD 47,43 Millionen |

| Markt für physische Sicherheit von Rechenzentren in Russland, CAGR |

10,63% |

| Marktgröße für physische Sicherheit von Rechenzentren in Russland 2035 |

USD 130,74 Millionen |

Starkes Wachstum im Ökosystem der Rechenzentren in Russland treibt steigende Investitionen in mehrschichtige physische Sicherheitssysteme an. Die Einführung fortschrittlicher Technologien wie KI-gestützter Videoanalysen, biometrischer Zugangskontrollen und IoT-integrierter Überwachungssysteme verändert die Betriebsstandards. Es ist strategisch wichtig für Investoren und Betreiber, die die Einhaltung nationaler Cybersicherheitsgesetze anstreben und gleichzeitig die Widerstandsfähigkeit gegen Eindringlinge und Infrastrukturausfälle verbessern. Kontinuierliche Upgrades in Zugangskontroll- und Überwachungssystemen stärken das Vertrauen von Unternehmen und Regierungssektoren.

Westliches Russland, angeführt von Moskau und Sankt Petersburg, dominiert den Markt aufgrund seiner hohen Konzentration an Hyperscale- und Colocation-Einrichtungen. In Jekaterinburg, Kasan und Nowosibirsk ist eine aufstrebende Aktivität zu beobachten, wo Telekommunikations- und IT-Anbieter ihre Kapazitäten erweitern. Diese Regionen ziehen neue Projekte aufgrund der steigenden Nachfrage nach Datenlokalisierung und sicherer Cloud-Infrastruktur an. Die regionale Verteilung spiegelt Russlands Bemühungen wider, sein Datennetzwerk zu dezentralisieren und gleichzeitig hohe Standards für physischen Schutz und betriebliche Zuverlässigkeit aufrechtzuerhalten.

Markttreiber

Markttreiber

Wachsende Betonung auf integrierte Sicherheitsarchitektur und Datensouveränität

Der Markt für physische Sicherheit von Rechenzentren in Russland profitiert von einem zunehmenden Fokus auf einheitliche Sicherheitssysteme, die Videoüberwachung, biometrische Zugangskontrollen und Einbruchserkennung kombinieren. Lokale Unternehmen betonen die inländische Datenspeicherung aufgrund geopolitischer Bedingungen und Cybersicherheitsgesetze, was Investitionen in physische Schutzsysteme vorantreibt. Es profitiert von Richtlinien, die eine souveräne Kontrolle über digitale Vermögenswerte und kritische Infrastrukturen sicherstellen. Regierungsunterstützte Projekte erhöhen die Ausgaben für Zugangsmanagement und Anlagenüberwachung. Es entwickelt sich weiter, da Unternehmen integrierte Befehlsplattformen für Bedrohungssichtbarkeit übernehmen. Das steigende Bewusstsein für Datenintegrität beeinflusst Beschaffungsstrategien. Es stärkt das Vertrauen der Investoren in langfristige Sicherheitskonformität und betriebliche Kontinuität.

Einführung von KI- und IoT-gesteuerten physischen Sicherheitssystemen in Einrichtungen

Die Integration von künstlicher Intelligenz, IoT-Sensoren und fortschrittlicher Analytik verändert, wie russische Datenzentren ihre Perimeter und Vermögenswerte sichern. Die Einführung von Gesichtserkennung, Bewegungserkennung und vorausschauenden Wartungstechnologien stärkt die betriebliche Widerstandsfähigkeit. Es profitiert von Automatisierung, die menschliches Eingreifen minimiert und die Reaktionszeiten auf Vorfälle verbessert. Sicherheitsanbieter entwickeln lokalisierte KI-Modelle, die auf russische Vorschriften zugeschnitten sind. Datenzentren nutzen Edge-Analytik, um große Überwachungsdatensätze in Echtzeit zu verarbeiten. Wachsende 5G-Konnektivität verbessert den Datendurchsatz für verteilte Überwachungssysteme. Es zieht Technologieinvestoren an, die skalierbare Innovationen in kritischer Infrastruktur suchen. Ständige Upgrades spiegeln einen Wandel hin zu einem intelligenten, adaptiven Schutzökosystem wider.

- Zum Beispiel: Johnson Controls stellte auf der Global Security Exchange (GSX) 2024 KI-integrierte physische Sicherheitslösungen vor, darunter Modelle für Gesichtserkennung, Bewegungserkennung und vorausschauende Überwachung. Ihre Plattformen nutzen IoT-Sensoren und Edge-Analytik, um die Reaktion auf Vorfälle zu verbessern, die Sicherheitsautomatisierung zu erhöhen und gleichzeitig die Einhaltung regionaler Vorschriften zu gewährleisten.

Steigende Investitionen in Hyperscale- und Colocation-Einrichtungen treiben Marktexpansion voran

Russlands wachsende Hyperscale- und Colocation-Projekte erfordern fortschrittliche physische Sicherheitslösungen zur Verwaltung von Zugang und Umweltüberwachung. Die zunehmende ausländische Beteiligung in Form von Joint Ventures unterstützt die Infrastrukturentwicklung. Es beschleunigt die Einführung von mehrschichtigen Zugangssystemen, Perimeterzäunen und automatisierter Besucherüberwachung. Anbieter konzentrieren sich auf modulare Designs für Skalierbarkeit und Effizienz. Große Akteure übernehmen redundante Überwachungsnetzwerke, die in Datenmanagementplattformen integriert sind. Das Wachstum der Unternehmens-IT-Last ermutigt Betreiber von Einrichtungen, den Schutz von Vermögenswerten zu priorisieren. Steigende Kapitalflüsse von Telekommunikations- und Cloud-Anbietern erweitern die Markttiefe. Es bleibt strategisch wichtig, um Vertrauen und Betriebszeit in missionskritischen Umgebungen zu gewährleisten.

- Zum Beispiel erweitert Huawei weiterhin seine globale Datenzentrumsinfrastruktur durch Investitionen in modulare, energieeffiziente und KI-bereite Einrichtungen. Im Jahr 2024 verbesserte das Unternehmen seine Datenzentrumslösungen mit integrierten Strom-, Kühl- und Lebenszyklusmanagementsystemen, die entwickelt wurden, um Zuverlässigkeit und Skalierbarkeit bei großflächigen Einsätzen zu verbessern.

Regulatorische Verstärkung und Entwicklung lokaler Anbieter stärken die Marktstabilität

Die Einhaltung der russischen Datenschutz- und Cybersicherheitsgesetze verstärkt die Nachfrage nach lokalisierten Sicherheits-Hardware- und Softwarelösungen. Inländische Hersteller gewinnen an Dynamik, indem sie sich an staatliche Sicherheitsrahmen anpassen. Der Markt unterstützt zertifizierte Technologien, die den Standards des Föderalen Dienstes für technische und Exportkontrolle (FSTEC) entsprechen. Er erlebt Wachstum, da Unternehmen bestrebt sind, die Abhängigkeit von ausländischen physischen Schutzlösungen zu verringern. Zunehmende Audits treiben die Modernisierung alternder Überwachungsinfrastruktur voran. Staatliche Anreize fördern die Einführung inländischer biometrischer Systeme. Es stärkt die Lieferkette für nachhaltige Sicherheitsinnovationen. Die Abstimmung zwischen Regulierung und Investition verankert weiterhin den Wettbewerbsvorteil des Sektors.

Markttrends

Markttrends

Verschiebung hin zu intelligenten Kommandozentralen und Echtzeit-Sicherheitsintelligenz

Rechenzentren in ganz Russland implementieren zentrale Steuerungshubs, die Zugang, Alarme und Video-Feeds für ein einheitliches Management integrieren. KI-gesteuerte Analysen bieten Situationsbewusstsein durch automatisierte Bedrohungserkennung. Dies führt zu schnelleren Reaktionszyklen und niedrigeren Betriebskosten. Unternehmen nutzen digitale Zwillinge zur Risikovisualisierung und Leistungsoptimierung. Intelligente Dashboards zeigen Live-Metriken zur Perimeter-Integrität, um die Compliance-Berichterstattung zu verbessern. Die Integration mit cloud-nativen Plattformen vereinfacht die standortübergreifende Überwachung. Anbieter führen adaptive Software-Schichten für eine bessere Interoperabilität ein. Der Trend spiegelt eine Bewegung hin zu vorausschauendem und vernetztem Facility-Management wider.

Zunehmender Einsatz von biometrischen und Multi-Faktor-Zugangskontrollen in Einrichtungen

Die Nachfrage nach stärkeren Identitätsverifizierungstools beschleunigt den Einsatz von Fingerabdruck-, Gesichts- und Irisscannern. Multi-Faktor-Authentifizierung unterstützt nun den Schutz physischer und digitaler Vermögenswerte. Sie gewährleistet sicheren Zugang und entspricht den sich entwickelnden Compliance-Standards. Einrichtungen integrieren KI, um abnormale Verhaltensmuster in Echtzeit zu überwachen. Fernverwaltungstools werden erweitert, um eine 24/7-Betriebsaufsicht zu unterstützen. Anbieter verbessern die Anti-Spoofing-Genauigkeit durch KI-basierte Bildverarbeitung. Die Integration mit Personaldatenbanken verbessert die Prüfpfade. Der Trend spiegelt einen klaren Übergang zu menschenzentrierten, automatisierten Verifizierungsumgebungen wider.

Aufkommen der Edge-Sicherheitsbereitstellung in verteilten Infrastrukturmodellen

Das Wachstum des Edge-Computings treibt die Bereitstellung physischer Sicherheitssysteme näher an lokalisierte Datenknoten. Betreiber übernehmen leichte Überwachungssysteme, die den autonomen Betrieb unterstützen. Dies gewährleistet Resilienz und schnellere Eindämmung von Vorfällen, ohne auf zentrale Server angewiesen zu sein. Anbieter entwerfen kompakte Zugangskontrollsysteme mit Fern-Diagnosefunktionen. Edge-fähige Videoanalysen bieten latenzarme Situationsinformationen. Die Integration mit KI ermöglicht selbstlernende Überwachung in verteilten Umgebungen. Regionale Betreiber sehen diese Bereitstellungen als kosteneffizient und skalierbar an. Der Trend verändert, wie verteilte Infrastrukturen konsistente Sicherheitsstandards aufrechterhalten.

Nachhaltigkeitsgebundene Sicherheitsinvestitionen und energieeffiziente Designs

Steigende Betriebskosten veranlassen Datenzentrumsbesitzer, energieeffiziente Sicherheitssysteme zu übernehmen. Intelligente Kameras und Zugangseinheiten verwenden stromsparende Chips, um die Umweltbelastung zu reduzieren. Dies verbessert die Nachhaltigkeit der Einrichtung und unterstützt die nationalen Ziele für den grünen Übergang. Anbieter integrieren die Kompatibilität mit erneuerbaren Energien in neue Infrastrukturgestaltungen. Effiziente Hardware verlängert die Systemlaufzeit bei Ausfällen. Sicherheitsgeräte unterstützen jetzt Remote-Firmware-Updates für eine längere Lebensdauer. Der Ansatz spricht Investoren an, die sich auf ESG-gebundene Vermögenswerte konzentrieren. Er positioniert die Sicherheitsmodernisierung als Teil von Russlands nachhaltiger Infrastrukturstrategie.

Marktherausforderungen

Marktherausforderungen

Abhängigkeit von importierter Technologie und Integrationsbarrieren

Der Markt für physische Sicherheit in russischen Rechenzentren steht vor Herausforderungen aufgrund der Abhängigkeit von importierten Sensoren, Kameras und Analyseplattformen. Der begrenzte Zugang zu fortschrittlichen Halbleiterkomponenten bremst die Innovation in der heimischen Fertigung. Dies führt zu Integrationsproblemen, wenn ausländische Hardware mit lokalen Compliance-Standards in Einklang gebracht werden muss. Betreiber kämpfen oft mit der Interoperabilität zwischen alten und neuen Systemen. Anbieter stehen unter Kostendruck angesichts von Währungsschwankungen und logistischen Einschränkungen. Die Marktfragmentierung begrenzt die Standardisierung der Ausrüstung. Regulatorische Beschränkungen erschweren Partnerschaften mit westlichen Lieferanten. Die Unterbrechung der Lieferkette behindert weiterhin die reibungslose Anpassung der Technologie in den Einrichtungen.

Komplexe Compliance-Landschaft und zunehmende Konvergenz von Cyber- und physischen Bedrohungen

Häufige regulatorische Änderungen erhöhen die Komplexität der Planung physischer Infrastrukturen. Dies zwingt Betreiber dazu, Zugangssysteme neu zu gestalten, um die Compliance zu gewährleisten. Die zunehmende Überschneidung von Cyber- und physischen Bedrohungen erhöht die Schwachstellen. Sicherheitsteams benötigen fortgeschrittene Schulungen, um mit kombinierten Angriffsszenarien umzugehen. Hohe Anfangsinvestitionen schrecken kleinere Einrichtungen davon ab, veraltete Systeme aufzurüsten. Alte Rechenzentren sind anfällig für unbefugten Zutritt und Stromausfälle. Versicherungsunternehmen verlangen strengere Risikobewertungen vor der Genehmigung von Deckungen. Diese Umgebung stellt sowohl etablierte Betreiber als auch neue Marktteilnehmer vor Herausforderungen, eine konsistente Sicherheitsleistung aufrechtzuerhalten.

Marktchancen

Erweiterung regionaler Rechenzentren und inländischer Cloud-Anbieter

Die Expansion regionaler Rechenzentren in Russland bietet Wachstumspotenzial für Anbieter, die skalierbare Schutzsysteme anbieten. Aufstrebende Cloud-Anbieter investieren in die Widerstandsfähigkeit von Einrichtungen, um den staatlichen Hosting-Vorschriften zu entsprechen. Dies fördert die Entwicklung lokalisierter biometrischer, Überwachungs- und Zugangstechnologien. Anreize für die heimische Produktion schaffen Raum für Innovation und wettbewerbsfähige Preise. Partnerschaften zwischen Telekommunikations- und IT-Unternehmen beschleunigen die Einführung integrierter Systeme. Der Trend unterstützt die Diversifizierung über regionale Knotenpunkte und Städte der zweiten Ebene. Investoren erkennen starke Renditen aus der Verbesserung der physischen Infrastruktur. Das Wachstum des Sektors steht im Einklang mit langfristigen Programmen zur digitalen Transformation.

Wachsende Exportpotenziale für lokal entwickelte Sicherheitstechnologien

Die staatliche Unterstützung für technologische Unabhängigkeit stärkt die Exportfähigkeiten russischer Sicherheitsunternehmen. Dies führt zu Innovationen bei intelligenten Kameras, KI-Analysen und eingebetteten Sensoren, die für internationale Märkte geeignet sind. Regionale Kooperationen stärken die Markenpräsenz in Osteuropa und Zentralasien. Anbieter zielen auf grenzüberschreitende Colocation-Projekte ab, die maßgeschneiderte Compliance-Module erfordern. Dies stärkt die Handelsbeziehungen und diversifiziert die Einnahmequellen. Das steigende Vertrauen in heimische Expertise erhöht die globale Wettbewerbsfähigkeit. Die Gelegenheit fördert ein widerstandsfähiges Ökosystem lokaler Innovatoren. Partnerschaften mit staatlichen Programmen gewährleisten eine nachhaltige internationale Reichweite.

Marktsegmentierung

Nach Rechenzentrumsgröße

Kleine und mittelgroße Rechenzentren dominieren den Markt für physische Sicherheit in russischen Rechenzentren aufgrund der steigenden regionalen Nachfrage nach kompakter und energieeffizienter Infrastruktur. Große Rechenzentren, einschließlich Hyperscale-Einrichtungen, folgen mit höheren Investitionen in integrierte Systeme. Das Wachstum kleinerer Standorte spiegelt die Ausbreitung der digitalen Transformation in sekundäre Städte wider. Anbieter konzentrieren sich auf modulare und skalierbare Lösungen, die für begrenzte Raumumgebungen geeignet sind.

Nach Komponente

Lösungen führen das Komponentensegment an und repräsentieren den Großteil der Ausgaben aufgrund der kontinuierlichen Nachfrage nach Videoüberwachungs- und Zugangskontrollwerkzeugen. Dienstleistungen wachsen schnell, da Integration und Wartung für das Lebenszyklusmanagement entscheidend werden. Es profitiert von Beratungs- und Ferndiagnoseunterstützung, die die Systemverfügbarkeit verbessern. Marktteilnehmer betonen schlüsselfertige Lieferung und langfristige Unterstützungsvereinbarungen.

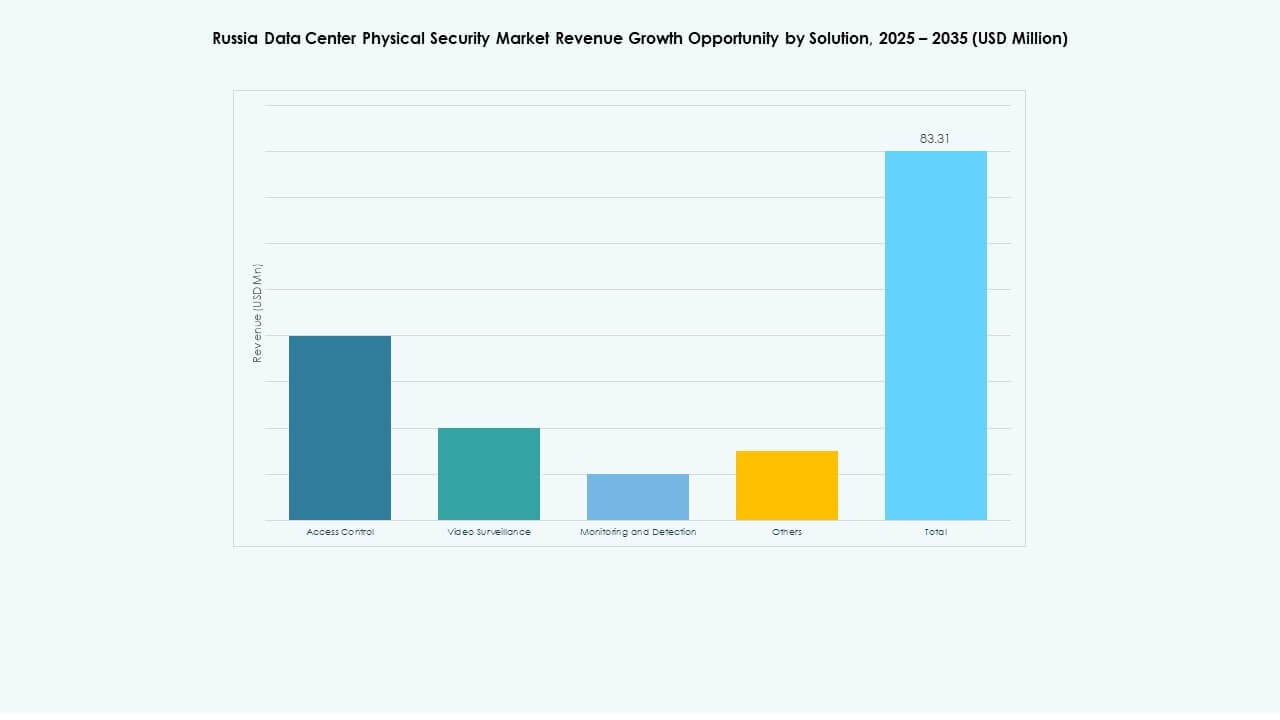

Nach Lösung

Videoüberwachung hält den größten Anteil, getrieben durch die Nachfrage nach KI-basierter Analytik und Perimeterüberwachung. Zugangskontrolle folgt mit schneller Einführung in Regierungs- und kommerziellen Rechenzentren. Überwachungs- und Erkennungstechnologien expandieren, da Einrichtungen Echtzeit-Bewusstsein für Vorfälle anstreben. Anbieter integrieren diese Kategorien unter einheitlichen Befehlsplattformen für verbesserte Koordination.

Nach Dienstleistungen

Systemintegration dominiert das Dienstleistungssegment, da Unternehmen Multi-Vendor-Systeme einsetzen, die nahtlose Interoperabilität erfordern. Beratungsdienste expandieren durch compliance-gesteuerte Projekte. Wartung und Unterstützung gewährleisten konsistente betriebliche Stabilität in verteilten Rechenzentren. Dienstleister betonen vorausschauende Wartung mit IoT-Sensoren zur kontinuierlichen Systemgesundheitsbewertung.

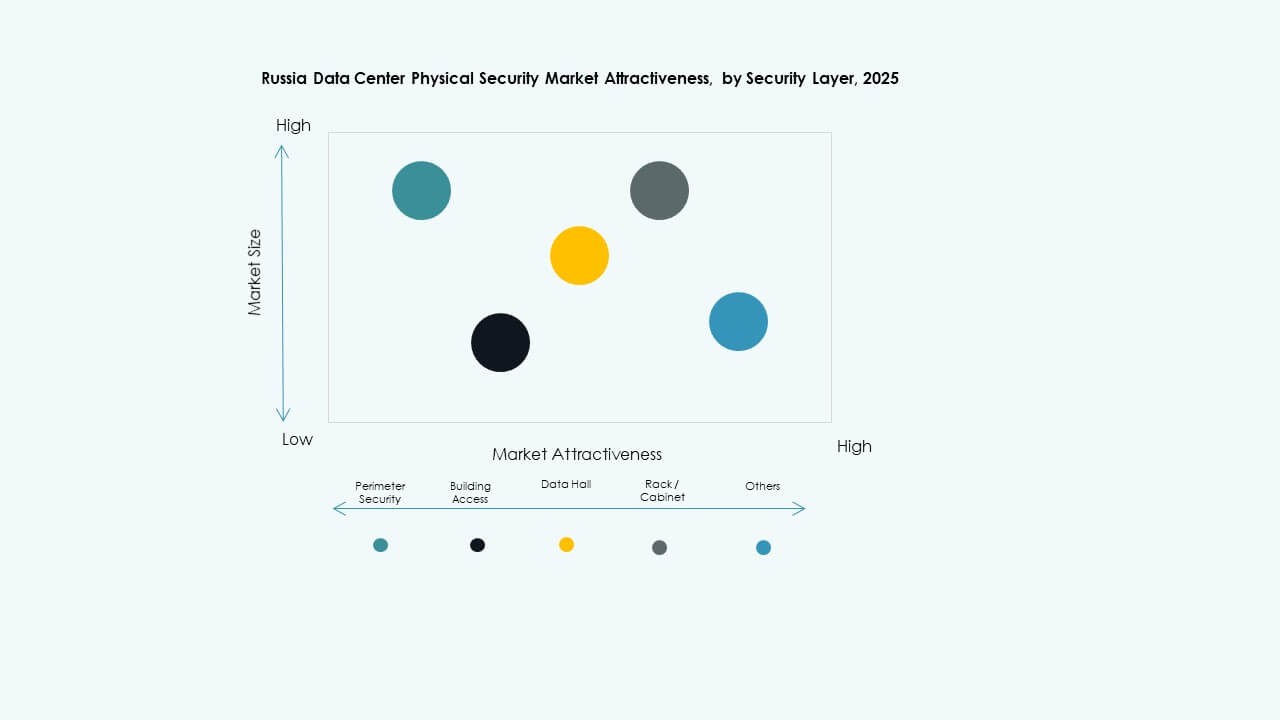

Nach Sicherheitsebene

Gebäudeeingangs- und Datenhallenschichten machen große Anteile aus, was die grundlegenden operativen Sicherheitsbedürfnisse widerspiegelt. Perimetersicherheit gewinnt an Bedeutung in Hyperscale-Einrichtungen, die hohen Verkehr bewältigen. Rack-Level-Schutz entsteht bei Colocation-Betreibern, die gemeinsame Umgebungen anbieten. Anbieter konzentrieren sich auf geschichtete Rahmenwerke, die Abdeckungstiefe mit Kosteneffizienz ausbalancieren.

Nach Rechenzentrumstyp

Colocation-Einrichtungen führen aufgrund des Anstiegs der gemeinsamen Infrastrukturadoption. Unternehmens- und Edge-Rechenzentren verzeichnen starkes Wachstum, getrieben durch die Nachfrage nach dezentralem Computing. Hyperscale-Zentren folgen, da ausländische und lokale Cloud-Unternehmen ihre Infrastrukturpräsenz ausbauen. Es stärkt die Attraktivität von Multi-Tier-Investitionen im russischen Datenökosystem.

Nach Endbenutzer

IT & Telekommunikation führen die Endbenutzeradoption an, aufgrund umfangreicher Infrastrukturnetzwerke und regulatorischer Anforderungen. BFSI und Regierungssektoren folgen mit strengen Compliance-Standards für den Datenschutz. Gesundheitswesen und E-Commerce-Akteure übernehmen moderne Systeme, um Patienten- und Transaktionssicherheit zu gewährleisten. Hersteller integrieren intelligente Überwachung, um industriellen Diebstahl zu verhindern.

Regionale Einblicke

Westrussland (Moskau und Sankt Petersburg)

Westrussland beherrscht über 60 % des russischen Marktes für physische Sicherheit von Rechenzentren, angeführt von hoher Rechenzentrendichte und Unternehmenskonzentration. Moskau beherbergt große Hyperscale- und Colocation-Einrichtungen, die erhebliche Sicherheitsinvestitionen anziehen. Sankt Petersburg folgt mit wachsender Fintech- und Telekommunikationsinfrastruktur. Es dient als technologisches Zentrum für integrierte Überwachungs- und Zugangskontrolllösungen. Lokale Behörden betonen compliance-gesteuerte Upgrades, um die betriebliche Widerstandsfähigkeit in städtischen Zentren sicherzustellen.

- Zum Beispiel verfügt DataPro Moskau II über mehr als 150 CCTV-Kameras mit Bewegungsmeldern für 24/7 Sicherheitsüberwachung, neben einer Kapazität von 1.600 Racks und 11 MW Stromversorgung mit zwei unabhängigen Eingängen, um die Uptime Institute Tier IV Design & Facility-Zertifizierung zu verfolgen.

Zentral- und Wolgaregionen

Die Regionen Zentral- und Wolga halten fast 25 % des Marktanteils, unterstützt durch aufstrebende Industrie- und Logistikkorridore. Regierung und Energieunternehmen dominieren die Investitionen in sichere Infrastruktur. Es gewinnt durch Modernisierungsprogramme und neue Datenspeicherzentren in Kasan und Nischni Nowgorod an Bedeutung. Die Erweiterung von Cloud-Einrichtungen treibt die lokale Nachfrage nach Überwachungs- und Erkennungssystemen an. Regionale Initiativen unterstützen die Einführung russischer Sicherheitsprodukte. Diese Gebiete bilden ein wachsendes mittleres Ökosystem, das westliche und östliche Märkte verbindet.

- Zum Beispiel eröffnete die Rostelecom-Tochter RTK‑TsOD im Juni 2025 ein Rechenzentrum in Nischni Nowgorod. Die Anlage erstreckt sich über 3.539 qm, verfügt über 401 Racks und bietet 5 MW IT-Kapazität, was das regionale Infrastrukturwachstum unterstützt.

Sibirien und Fernost

Sibirien und der Ferne Osten tragen zusammen etwa 15 % des gesamten Marktwerts bei. Die Infrastrukturentwicklung in Nowosibirsk und Wladiwostok treibt die schrittweise Einführung von Zugangskontroll- und Videosystemen voran. Es profitiert von günstigen Land- und Energiekosten für großflächige Rechenzentrumsbetriebe. Die Regionen ziehen neue Colocation- und Edge-Projekte an, die der Asien-Pazifik-Konnektivität dienen. Raue Umweltbedingungen fördern den Einsatz von robusten Sicherheitshardware. Diese Gebiete entwickeln sich zu strategischen Erweiterungen des digitalen Rückgrats Russlands.

Wettbewerbseinblicke:

Wettbewerbseinblicke:

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Schneider Electric SE

- Axis Communications AB

- Genetec Inc.

- Fortinet, Inc.

- Palo Alto Networks, Inc.

Auf dem russischen Markt für physische Sicherheit von Rechenzentren behaupten diese Akteure ihre Wettbewerbspositionen, indem sie globale Erfahrung mit maßgeschneiderten Lösungen für lokale Anforderungen kombinieren. ABB und Siemens liefern großangelegte Infrastruktursteuerungen und Zugangskontrollsysteme, die für Unternehmenskunden attraktiv sind. Bosch, Axis und Genetec führen mit fortschrittlicher Videoanalyse und Überwachungstools. Cisco, Fortinet und Palo Alto Networks verschieben die Grenze zwischen Cyber- und physischer Sicherheit und bieten integrierte Schutzpakete an. Honeywell und Schneider bieten umfassende Gebäudeautomation kombiniert mit Sicherheit. Der Wettbewerb treibt Innovationen im modularen Design, der Einhaltung von Vorschriften und gebündelten Serviceangeboten voran. Unternehmen konkurrieren in Bezug auf Zuverlässigkeit, Compliance-Nachweise und die Fähigkeit, Sicherheit mit Rechenzentrumsbetrieb zu integrieren.

Neueste Entwicklungen:

- Im Oktober 2025 erwarb ASSA ABLOY die Kentix GmbH, ein deutsches Unternehmen, das sich auf Überwachungs- und Zugangskontrollprodukte für Rechenzentren spezialisiert hat, und erweiterte damit ihre Fähigkeiten im Bereich der physischen Sicherheit für diesen Sektor.

- Im Juli 2025 eröffnete Russlands Megafon neue Rechenzentren in Jekaterinburg und Twer, die jeweils 1 MW Kapazität bieten, und verstärkte damit die physische Sicherheitsinfrastruktur des Unternehmens in diesen Regionen. Diese Expansion ist Teil eines breiteren Trends, bei dem russische IT-Unternehmen in die Erhöhung der Rechenzentrumskapazitäten investieren, um der wachsenden Nachfrage angesichts eines Kapazitätsengpasses im Zentralen Föderalen Bezirk gerecht zu werden.

- Im Juni 2024 schloss Honeywell International Inc. die Übernahme des Geschäftsbereichs Global Access Solutions von Carrier Global Corporation für 4,95 Milliarden US-Dollar ab und erweiterte sein Gebäudeautomatisierungsportfolio mit fortschrittlichen Zugangskontrolllösungen wie LenelS2, Onity und Supra, die Sicherheitsanforderungen in Rechenzentren, einschließlich der in Spanien, unterstützen.

- Im Dezember 2024 verkaufte Bosch Sicherheitssysteme GmbH ihr Geschäft mit Sicherheits- und Kommunikationstechnologieprodukten an die europäische Investmentfirma Triton. Die Transaktion umfasste drei Geschäftsbereiche: Video, Zugang und Einbruch sowie Kommunikation, da Bosch sich stärker auf das Systemintegrationsgeschäft konzentrieren möchte.