1. Introducción

1.1. Definición y Alcance del Mercado

1.2. Metodología de Investigación

1.2.1. Investigación Primaria

1.2.2. Investigación Secundaria

1.2.3. Validación de Datos y Supuestos

1.3. Marco de Segmentación del Mercado

2. Resumen Ejecutivo

2.1. Resumen del Mercado

2.2. Hallazgos Clave

2.3. Recomendaciones del Analista

2.4. Perspectiva del Mercado (2025–2035)

3. Dinámica del Mercado

3.1. Impulsores del Mercado

3.2. Restricciones del Mercado

3.3. Oportunidades del Mercado

3.4. Desafíos y Riesgos

3.5. Análisis de la Cadena de Valor

3.6. Análisis de las Cinco Fuerzas de Porter

3.7. Análisis PESTEL

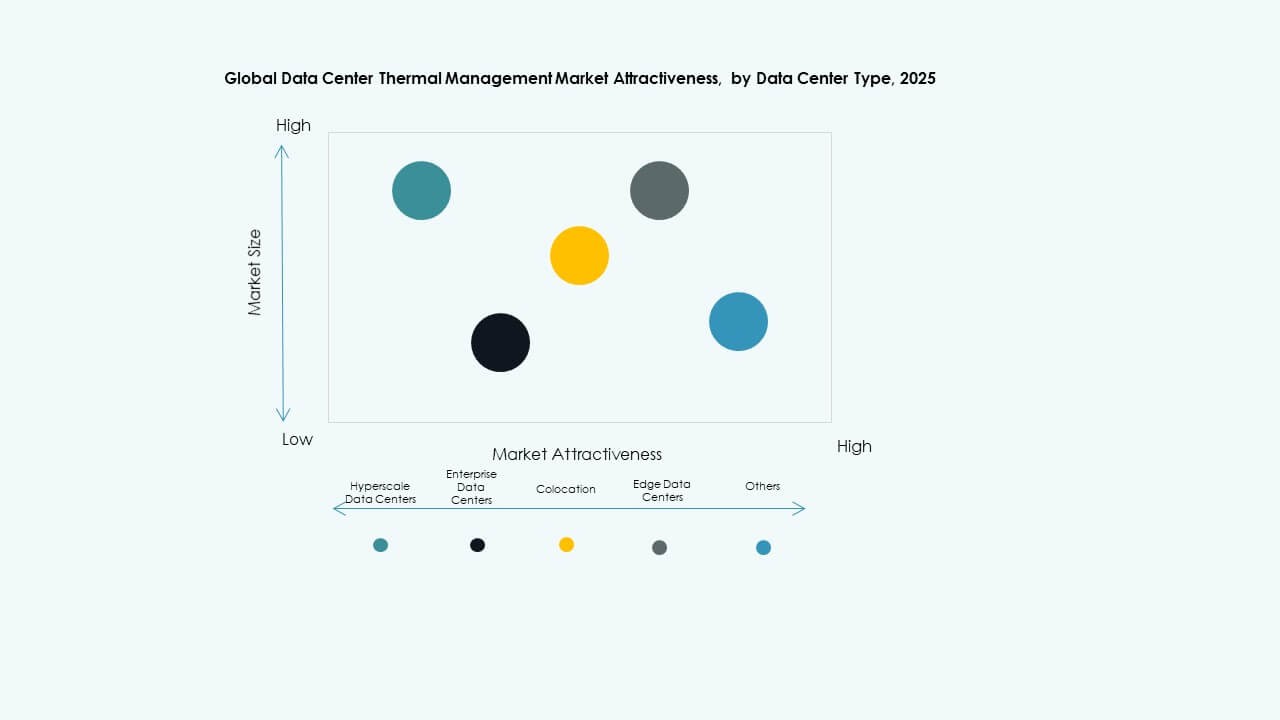

3.8. Análisis de Atractivo del Mercado

3.8.1. Tecnología de Enfriamiento

3.8.2. Componente

3.8.2.1. Hardware

3.8.2.2. Software

3.8.2.3. Servicios

3.8.3. Tipo de Centro de Datos

3.8.4. Estructura

4. Análisis de Capa Térmica / Zona de Enfriamiento

4.1. Infraestructura de enfriamiento externo e integración HVAC a nivel de edificio

4.2. Distribución de enfriamiento a nivel de sala e integridad de contención

4.3. Gestión térmica a nivel de rack y servidor (aire / líquido / inmersión)

4.4. Evaluación de pila de enfriamiento multinivel (instalación → sala → fila → rack → chip)

4.5. Modelado de riesgo térmico (puntos calientes, picos de carga, modos de falla de redundancia)

5. Adopción de Tecnología y Tendencias

5.1. Tendencias de adopción de enfriamiento líquido (Directo al Chip / Inmersión / Puerta Trasera)

5.2. Software de control térmico y tecnología de automatización AI

5.3. Integración de redes de sensores (CFD, telemetría inteligente, gemelos digitales)

5.4. Convergencia de orquestación de energía + enfriamiento / co-optimización

5.5. Convergencia OT–IT en análisis térmico y gestión remota de enfriamiento

6. Benchmarking / KPIs

6.1. Tasa de incidentes térmicos / eventos de sobrecalentamiento / frecuencia de alarmas

6.2. Mitigación de puntos calientes / tiempo de recuperación

6.3. Costo de enfriamiento por rack / por kW

6.4. Índice de efectividad de enfriamiento (CEI) / Índice de eliminación de calor (HRI)

7. Análisis de Costos & TCO

7.1. Costos de hardware vs software vs servicios de enfriamiento

7.2. ROI de CapEx vs OpEx de enfriamiento (modelos de migración de aire → líquido)

7.3. Mantenimiento predictivo de enfriamiento / ahorro de energía / ahorro de agua

8. Benchmarking Competitivo

8.1. Participación de proveedores de enfriamiento por región / vertical

8.2. Vertiv vs Schneider vs Stulz vs LiquidStack vs CoolIT etc.

8.3. Asociaciones & M&A en enfriamiento / convergencia térmico-energética

9. Perspectivas Futuras & Innovación

9.1. Análisis térmico basado en IA, enfriamiento adaptativo consciente de la carga de trabajo

9.2. Enfriamiento autónomo & bucles de control auto-optimizantes

9.3. Gestión de enfriamiento sin contacto (DCIM autónomo + gemelo digital)

9.4. Sistemas de refrigerante inteligentes / colectores a prueba de fugas / bloques de enfriamiento modulares

9.5. Fluidos de enfriamiento de próxima generación para inmersión & enfriamiento por placas (no conductivos, bajo GWP)

9.6. Tecnologías de reutilización de calor (calefacción distrital / reutilización industrial)

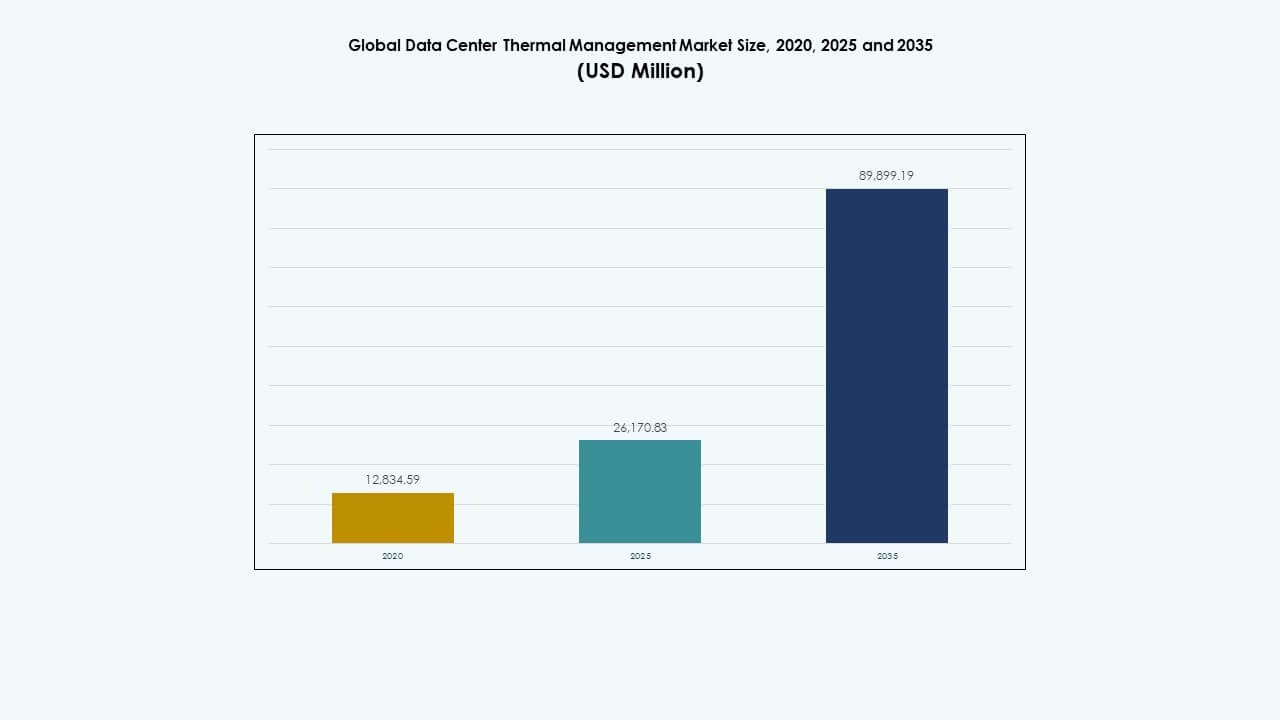

10. Mercado Global de Gestión Térmica de Centros de Datos – Dimensionamiento & Pronóstico del Mercado

10.1. Tamaño Histórico del Mercado (2020–2025)

10.2. Tamaño Pronosticado del Mercado (2026–2035)

10.3. Análisis de la Tasa de Crecimiento del Mercado

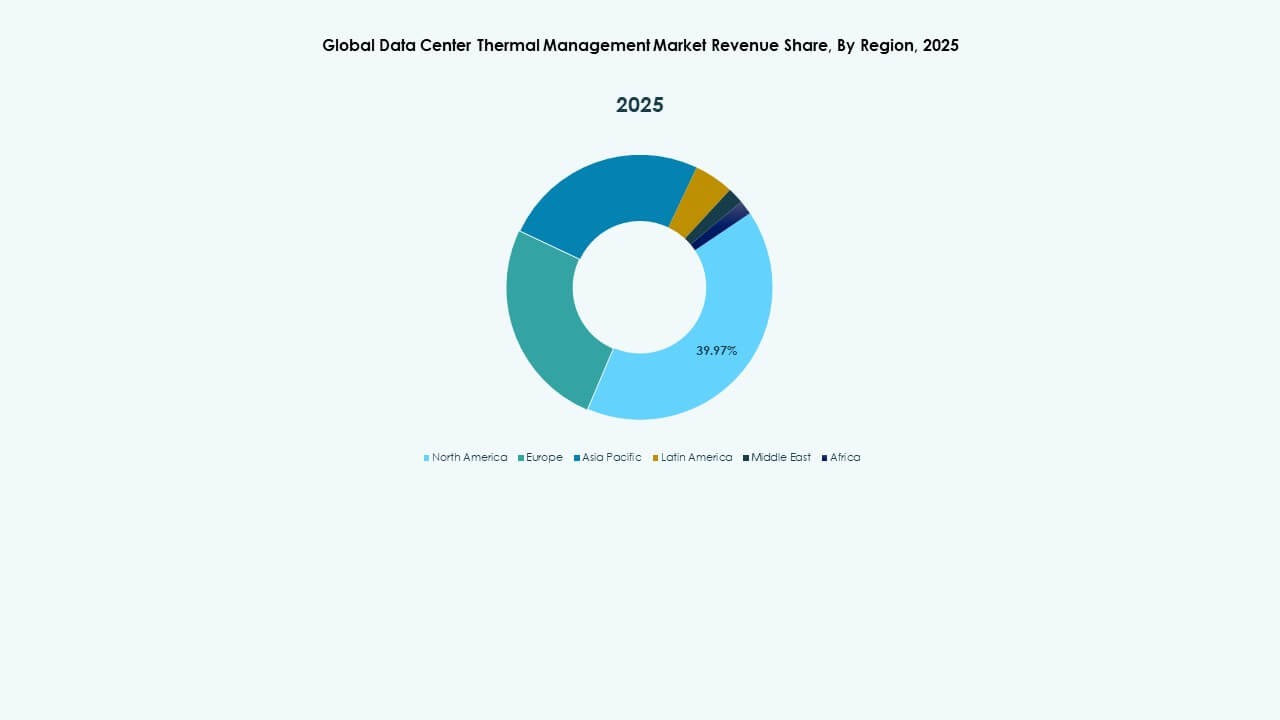

10.4. Perspectiva del Mercado por Región

11. Mercado Global de Gestión Térmica de Centros de Datos – Por Tamaño del Centro de Datos

11.1. Centros de Datos Pequeños

11.2. Centros de Datos Medianos

11.3. Centros de Datos Grandes

12. Mercado Global de Gestión Térmica de Centros de Datos – Por Tecnología de Enfriamiento

12.1. Enfriamiento Basado en Aire

12.1.1. Enfriamiento Directo por Aire

12.1.2. Intercambiadores de Calor de Puerta Trasera

12.1.3. Contención de Pasillos Calientes/Fríos

12.2. Enfriamiento Basado en Líquido

12.2.1. Enfriamiento Directo al Chip

12.2.2. Enfriamiento por Inmersión

12.2.3. Intercambiadores de Calor en Puerta Trasera (Líquido)

12.3. Enfriamiento Híbrido / Combinado

12.4. Otros

12.4.1. Enfriamiento Termoeléctrico

12.4.2. Enfriamiento por Cambio de Fase

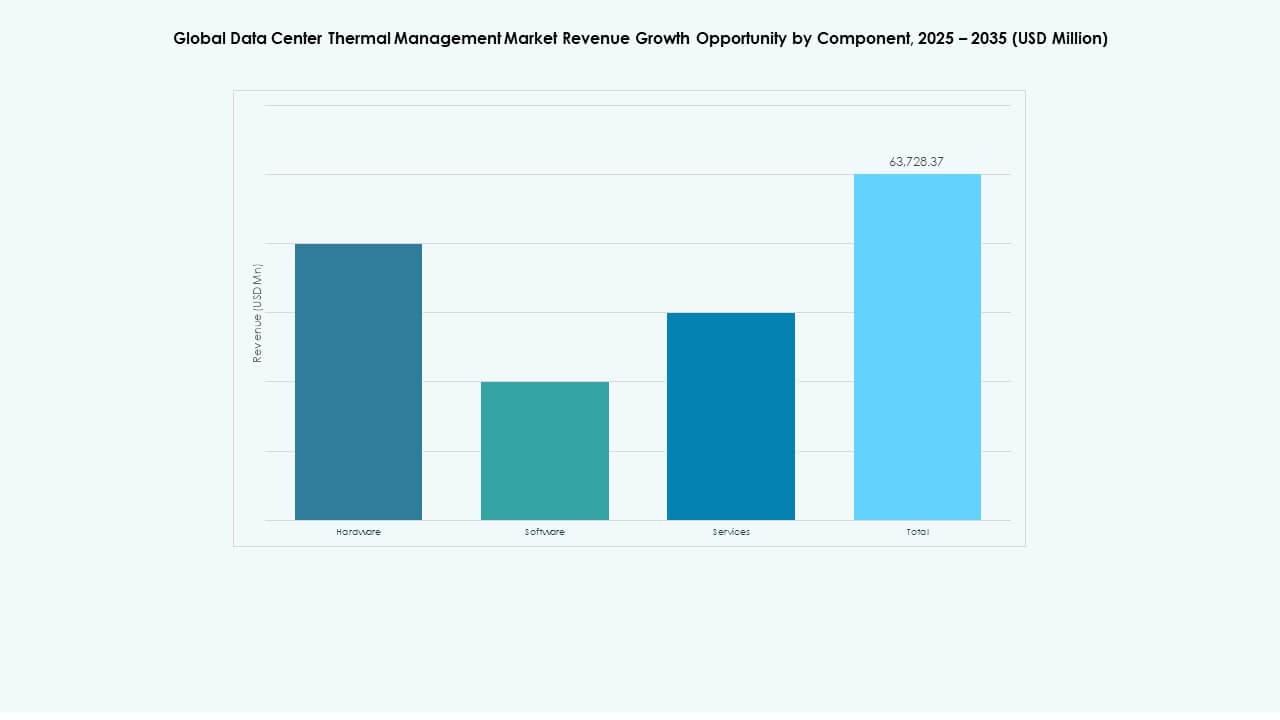

13. Mercado Global de Gestión Térmica de Centros de Datos – Por Componente

13.1. Hardware

13.2. Software

13.3. Servicios

14. Mercado Global de Gestión Térmica de Centros de Datos – Por Hardware

14.1. Unidades de Enfriamiento / Enfriadoras

14.2. Infraestructura de Enfriamiento / Tuberías & Distribución

14.3. Intercambiadores de Calor / Disipadores de Calor

14.4. Ventiladores & Dispositivos de Gestión de Flujo de Aire

14.5. Otros Componentes

15. Mercado Global de Gestión Térmica de Centros de Datos – Por Software

15.1. Paneles térmicos DCIM

15.2. Optimización térmica con IA

15.3. Simulación CFD

15.4. Módulos térmicos BMS

16. Mercado Global de Gestión Térmica de Centros de Datos – Por Servicios

16.1. Instalación & puesta en marcha

16.2. Mantenimiento preventivo

16.3. Monitoreo como Servicio

16.4. Reformas & actualizaciones

16.5. Otros

17. Mercado Global de Gestión Térmica de Centros de Datos – Por Tipo de Centro de Datos

17.1. Centros de Datos a Gran Escala

17.2. Centros de Datos Empresariales

17.3. Centros de Datos de Colocación / Nube

17.4. Centros de Datos de Borde / Micro Centros de Datos

17.5. Otros

18. Mercado Global de Gestión Térmica de Centros de Datos – Por Estructura

18.1. Enfriamiento Basado en Rack

18.2. Enfriamiento Basado en Fila

18.3. Enfriamiento Basado en Sala

19. Mercado Global de Gestión Térmica de Centros de Datos – Por Región

19.1. América del Norte

19.1.1. EE.UU.

19.1.2. Canadá

19.1.3. México

19.2. Europa

19.2.1. Reino Unido

19.2.2. Francia

19.2.3. Alemania

19.2.4. Italia

19.2.5. España

19.2.6. Rusia

19.2.7. Bélgica

19.2.8. Países Bajos

19.2.9. Austria

19.2.10. Suecia

19.2.11. Polonia

19.2.12. Dinamarca

19.2.13. Suiza

19.2.14. Resto de Europa

19.3. Asia-Pacífico

19.3.1. China

19.3.2. Japón

19.3.3. Corea del Sur

19.3.4. India

19.3.5. Australia

19.3.6. Tailandia

19.3.7. Indonesia

19.3.8. Vietnam

19.3.9. Malasia

19.3.10. Filipinas

19.3.11. Taiwán

19.3.12. Resto de Asia-Pacífico

19.4. América Latina

19.4.1. Brasil

19.4.2. Argentina

19.4.3. Perú

19.4.4. Chile

19.4.5. Colombia

19.4.6. Resto de América Latina

19.5. Medio Oriente

19.5.1. EAU

19.5.2. Arabia Saudita

19.5.3. Israel

19.5.4. Turquía

19.5.5. Irán

19.5.6. Resto del Medio Oriente

19.6. África

19.6.1. Sudáfrica

19.6.2. Egipto

19.6.3. Nigeria

19.6.4. Argelia

19.6.5. Marruecos

19.6.6. Resto de África

20. Panorama Competitivo

20.1. Análisis de Cuota de Mercado

20.2. Estrategias de los Principales Actores

20.3. Fusiones, Adquisiciones & Asociaciones

20.4. Lanzamientos de Productos & Servicios

21. Perfiles de la Empresa

21.1. Airedale International Air Conditioning Ltd.

21.2. Asetek, Inc.

21.3. Black Box Corporation

21.4. Canovate Group

21.5. Coolcentric

21.6. Daikin Industries Ltd.

21.7. Delta Electronics, Inc.

21.8. Eaton Corporation

21.9. Fujitsu Limited

21.10. Huawei Technologies Co., Ltd.

21.11. Johnson Controls International plc

21.12. Liebherr-International AG

21.13. Mitsubishi Electric Corporation

21.14. Munters Group AB

21.15. Nortek Air Solutions, LLC

21.16. Rittal GmbH & Co. KG

21.17. Schneider Electric

21.18. Stulz GmbH

21.19. Trane Technologies plc

21.20. Vertiv Group Corp.

21.21. Otros

Impulsores del Mercado

Impulsores del Mercado Tendencias del Mercado

Tendencias del Mercado Desafíos del Mercado

Desafíos del Mercado

Perspectivas Competitivas:

Perspectivas Competitivas: