Resumen ejecutivo:

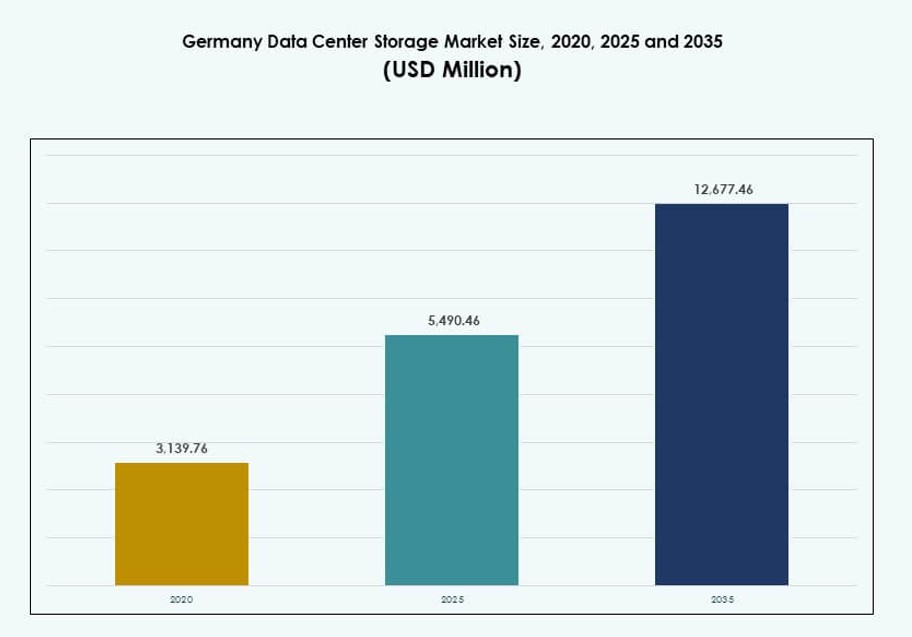

El tamaño del mercado de almacenamiento de centros de datos en Alemania se valoró en USD 3,139.76 millones en 2020, alcanzando USD 5,490.46 millones en 2025 y se anticipa que llegará a USD 12,677.46 millones para 2035, con un CAGR del 8.64% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Alemania 2025 |

USD 5,490.46 Millones |

| Mercado de Almacenamiento de Centros de Datos en Alemania, CAGR |

8.64% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Alemania 2035 |

USD 12,677.46 Millones |

La rápida transformación digital en todas las industrias está impulsando una fuerte demanda de soluciones de almacenamiento escalables y seguras. Las empresas están cambiando a modelos basados en la nube e híbridos, adoptando matrices flash, sistemas NVMe y plataformas SDS. El aumento de cargas de trabajo de IA, IoT y big data requiere un rendimiento de baja latencia y alto rendimiento. El cumplimiento con el GDPR y los mandatos de nube soberana añade urgencia para la infraestructura de almacenamiento localizada. El papel del mercado es central en la economía digital de Alemania, ofreciendo valor a largo plazo para inversores y jugadores de infraestructura.

Fráncfort lidera debido a su huella a hiperescala, densa interconexión y posicionamiento estratégico como un centro digital europeo. Berlín y Múnich están emergiendo como fuertes centros secundarios con una creciente demanda de startups tecnológicas y actores industriales. Otras ciudades como Hamburgo y Düsseldorf apoyan el alojamiento regional, el despliegue en el borde y las necesidades de recuperación ante desastres. Este crecimiento distribuido refleja el impulso de Alemania por una cobertura digital nacional y un procesamiento de datos localizado.

Dinámica del Mercado:

Impulsores del Mercado

El Aumento de Volúmenes de Datos Empresariales Requiere Soluciones de Almacenamiento Escalables y de Alto Rendimiento

Alemania está presenciando un crecimiento exponencial en datos empresariales debido a la digitalización en todas las industrias. Las empresas están reemplazando los sistemas de almacenamiento heredados con infraestructura escalable y de baja latencia para gestionar datos no estructurados y estructurados. La adopción de análisis de clientes, IA e IoT acelera este cambio. Las matrices all-flash de alta capacidad y los sistemas NVMe están ganando tracción para el acceso en tiempo real. La modernización del almacenamiento asegura la continuidad del negocio, la recuperación ante desastres y la optimización del rendimiento. Apoya la posición de Alemania como líder digital en Europa. El mercado de almacenamiento de centros de datos en Alemania se beneficia de una fuerte transformación nativa de la nube y modernización de aplicaciones. Las empresas están priorizando la eficiencia del almacenamiento para seguir siendo competitivas.

La Aceleración de la Infraestructura de TI en la Nube e Híbrida Impulsa la Demanda de Arquitecturas de Almacenamiento Flexibles

La adopción de la nube está transformando la demanda de almacenamiento en empresas, proveedores de servicios y el gobierno. Los sistemas locales se integran cada vez más con plataformas nativas de la nube para permitir la portabilidad de cargas de trabajo. Los proveedores de almacenamiento están lanzando modelos de almacenamiento híbrido y definido por software adaptados para entornos de TI complejos. La escalabilidad dinámica y la clasificación automática son esenciales para el control de costos y la agilidad. Están surgiendo marcos de almacenamiento optimizados por IA para soportar cargas de trabajo en la nube en tiempo real. El cambio hacia microservicios y entornos contenedorizados exige almacenamiento persistente y descentralizado. El mercado de almacenamiento de centros de datos en Alemania está presenciando una demanda de plataformas abiertas y neutrales para proveedores. Esta evolución convierte al almacenamiento en un pilar central de las estrategias empresariales digitales.

La Soberanía Digital y las Regulaciones de Localización de Datos Impulsan la Inversión en Centros de Datos Nacionales

La introducción del Reglamento General de Protección de Datos (GDPR) de la UE ha hecho del almacenamiento de datos localizado una prioridad principal. Alemania impone estrictos mandatos de residencia de datos para los sectores financiero, de salud y gubernamental. Las empresas buscan centros de datos en el país con infraestructura de almacenamiento certificada. Este marco regulatorio aumenta la demanda de sistemas de almacenamiento conformes, resilientes y auditables. Los proveedores nacionales e internacionales están ampliando la capacidad de almacenamiento regional para cumplir con los requisitos legales. El mercado de almacenamiento de centros de datos en Alemania gana relevancia estratégica para las empresas que operan en sectores altamente regulados. Las implementaciones de nubes soberanas también impulsan la demanda de cifrado de almacenamiento y cumplimiento de copias de seguridad. Las regulaciones elevan la necesidad de un diseño de almacenamiento seguro.

- Por ejemplo, Bechtle firmó acuerdos de asociación con Deutsche Telekom y Arvato Systems para expandir su portafolio de multi-nube conforme con el GDPR alojado en centros de datos alemanes, fortaleciendo la infraestructura local de datos segura para industrias reguladas.

El Crecimiento de Cargas de Trabajo de IA y HPC Promueve la Demanda de Almacenamiento de Alta Densidad y Eficiencia Energética

El auge de la IA, la computación de alto rendimiento (HPC) y el análisis de grandes datos crea demandas intensas de rendimiento de almacenamiento. Estas cargas de trabajo requieren acceso de ultra baja latencia, alto rendimiento y capacidad a escala de petabytes. Las arquitecturas basadas en flash total y NVMe dominan las implementaciones en centros de datos enfocados en IA. Las implementaciones de IA en el borde estimulan aún más los requisitos de almacenamiento local de alta velocidad. Las empresas están optimizando la densidad de racks y la efectividad del uso de energía (PUE) con la integración avanzada de refrigeración de almacenamiento. El mercado de almacenamiento de centros de datos en Alemania gana importancia en el soporte de tuberías de datos de IA. Sirve como base para el entrenamiento de modelos, inferencia y sistemas autónomos. El almacenamiento avanzado también mejora los proyectos de investigación científica y automatización industrial.

- Por ejemplo, SuperMUC-NG en el Centro de Supercomputación Leibniz (LRZ) utiliza un sistema de archivos paralelo BeeGFS con capacidad de multi-petabyte y alto rendimiento agregado para soportar cargas de trabajo de investigación exigentes de HPC e IA, incluidos proyectos para instituciones de investigación alemanas.

Tendencias del Mercado

Crecimiento del Almacenamiento Definido por Software (SDS) que Permite Agilidad y Eficiencia de Costos en las Empresas

La adopción de SDS está creciendo en el panorama empresarial de Alemania para desacoplar el software de almacenamiento del hardware. Las organizaciones implementan SDS para reducir la dependencia de proveedores, optimizar el uso de recursos y permitir un control centralizado. SDS simplifica la gestión en entornos híbridos y multi-nube. También mejora la resiliencia a través de la provisión automatizada y la clasificación basada en políticas. Las empresas están implementando SDS por su flexibilidad en tareas de protección de datos, respaldo y archivo. Las plataformas SDS de código abierto están ganando aceptación por su capacidad de personalización. El mercado de almacenamiento de centros de datos en Alemania ve a SDS como una herramienta para reducir CAPEX al tiempo que permite una escalabilidad dinámica. Esta tendencia se alinea con los objetivos de transformación nativa de la nube.

Gestión de Almacenamiento Predictivo Basada en IA Mejorando el Rendimiento y el Mantenimiento Preventivo

La integración de IA en soluciones de almacenamiento está transformando la eficiencia del sistema y el tiempo de actividad. Las herramientas de análisis predictivo ayudan a detectar anomalías y optimizar la asignación de recursos de almacenamiento en tiempo real. Las empresas utilizan IA para prever demandas de carga de trabajo y automatizar copias de seguridad o replicación. La clasificación inteligente asegura que los datos fríos y calientes se almacenen de manera óptima. Las plataformas habilitadas con IA ofrecen recomendaciones de almacenamiento basadas en tendencias de uso. Los proveedores también integran IA en la seguridad del almacenamiento para identificar comportamientos de acceso inusuales. El mercado de almacenamiento de centros de datos en Alemania está incorporando IA para optimizar las operaciones de infraestructura. Estas soluciones minimizan el tiempo de inactividad y mejoran el TCO en implementaciones empresariales.

Implementaciones de Centros de Datos en el Borde Estimulando la Expansión de Almacenamiento Localizado para Cargas de Trabajo Sensibles a la Latencia

La expansión de la computación en el borde en la manufactura, el comercio minorista y las ciudades inteligentes está impulsando la demanda de almacenamiento distribuido. Las aplicaciones en el borde requieren almacenamiento local de alta velocidad para la toma de decisiones en tiempo real. Las empresas alemanas están implementando micro centros de datos con sistemas de almacenamiento flash o híbridos integrados. Estas instalaciones manejan tareas como visión por computadora, IoT industrial y monitoreo remoto. Las plataformas de almacenamiento compactas y robustas se implementan en entornos con limitaciones de espacio. El almacenamiento en el borde también reduce el tráfico de retorno y los costos de transferencia de datos. El mercado de almacenamiento de centros de datos en Alemania apoya el crecimiento del borde al ofrecer sistemas localizados de alto rendimiento. Aborda necesidades donde la tolerancia a la latencia es mínima.

Tendencias de Sostenibilidad Impulsando la Demanda de Tecnologías de Almacenamiento Energéticamente Eficientes e Integración de Refrigeración

Las estrategias de TI verde en Alemania impulsan a los centros de datos a adoptar prácticas de almacenamiento sostenibles. Las empresas adoptan SSDs sobre HDDs para un menor consumo de energía y un acceso más rápido a los datos. Los proveedores están diseñando almacenamiento modular con huellas de carbono más bajas y materiales reciclables. Los sistemas de almacenamiento están cada vez más integrados con sistemas de refrigeración inteligente y control térmico. Los incentivos gubernamentales y los objetivos ESG impulsan la demanda de diseños eficientes. La compatibilidad con refrigeración líquida y la integración de energía renovable también están ganando importancia. El mercado de almacenamiento de centros de datos en Alemania incorpora almacenamiento ecológico en la planificación de capacidad a largo plazo. El cumplimiento de la sostenibilidad se está convirtiendo en un criterio clave de adquisición.

Desafíos del Mercado

Infraestructura Legada y Restricciones Presupuestarias Limitando la Modernización del Almacenamiento para Empresas de Tamaño Medio

A pesar de las crecientes necesidades digitales, muchas empresas medianas alemanas luchan con sistemas de almacenamiento locales envejecidos. Actualizar a un almacenamiento moderno a menudo implica altos costos iniciales y una integración compleja. Los sistemas heredados carecen de escalabilidad y eficiencia para los volúmenes de datos y cargas de trabajo actuales. Los riesgos de seguridad y cumplimiento aumentan cuando se utilizan sistemas obsoletos. Las empresas más pequeñas pueden dudar en cambiar a almacenamiento híbrido o basado en la nube debido a la sensibilidad de los datos y las brechas de habilidades. La falta de personal de TI capacitado para SDS y virtualización limita aún más la adopción. El mercado de almacenamiento de centros de datos en Alemania enfrenta resistencia de compradores de TI conservadores. El crecimiento del mercado depende de los esfuerzos de los proveedores para simplificar la implementación y reducir el TCO.

Preocupaciones de Ciberseguridad y Amenazas de Ransomware Desafían la Estrategia de Almacenamiento en Sectores Críticos

Los sectores industriales y públicos de Alemania son objetivos frecuentes de ciberataques. Los entornos de almacenamiento se convierten en puntos vulnerables para el ransomware y la exfiltración de datos. Las empresas demandan copias de seguridad inmutables, controles de acceso de confianza cero y cifrado en reposo. Gestionar la seguridad en plataformas híbridas de nube y locales es complejo. La detección y respuesta a amenazas en tiempo real necesitan integración en los sistemas de almacenamiento. El cumplimiento con el GDPR añade complejidad en el manejo de la respuesta a violaciones y reportes. El mercado de almacenamiento de centros de datos en Alemania debe abordar la creciente demanda de almacenamiento reforzado y resiliente. Las multas regulatorias y la pérdida de reputación aumentan la importancia de la fiabilidad del almacenamiento.

Oportunidades de Mercado

Inversiones Crecientes en IA y HPC Ofrecen Alcance para Almacenamiento por Niveles, de Baja Latencia y Alta Densidad

Las inversiones de Alemania en infraestructura de IA, incluidos laboratorios de investigación y automatización industrial, expanden la demanda de almacenamiento orientado al rendimiento. Los centros de HPC en el ámbito académico y empresarial requieren soluciones de almacenamiento de alta velocidad con entrega rápida de IOPS. El crecimiento en cargas de trabajo de aprendizaje automático fomenta el almacenamiento integrado con NVMe y GPU. Los proveedores tienen la oportunidad de ofrecer sistemas por niveles para capas de datos fríos, cálidos y calientes. El mercado de almacenamiento de centros de datos en Alemania puede capitalizar la adopción de IA con diseños escalables y energéticamente eficientes. El crecimiento se acelera a través de estrategias nacionales como GAIA-X e iniciativas europeas en la nube.

La Expansión del Ecosistema de Nube y Colocación Crea Demanda de Modelos de Almacenamiento Personalizables y Como Servicio

El crecimiento de la nube en Frankfurt, Berlín y Múnich impulsa la demanda de almacenamiento elástico. Los proveedores de colocación están expandiendo las ofertas de almacenamiento de marca blanca con acceso basado en API y uso medido. Las empresas prefieren modelos basados en opex para reducir el riesgo financiero. Los proveedores que ofrecen almacenamiento como servicio y planes de pago por uso están bien posicionados. El mercado de almacenamiento de centros de datos en Alemania gana tracción al apoyar la portabilidad de cargas de trabajo y la integración de API. Los racks de almacenamiento modulares, la provisión remota y las interfaces neutrales de proveedores impulsarán la adopción.

Segmentación de Mercado

Por Tipo de Almacenamiento

El almacenamiento totalmente flash lidera la adopción en implementaciones críticas para el rendimiento, reemplazando las unidades de disco giratorio tradicionales. Los sistemas de almacenamiento híbrido siguen siendo populares en entornos sensibles al costo que equilibran velocidad y capacidad. El almacenamiento tradicional está en declive pero todavía se utiliza para cargas de trabajo heredadas. El mercado de almacenamiento de centros de datos en Alemania se está desplazando hacia una arquitectura basada en flash debido a los tiempos de acceso más rápidos y el menor consumo de energía. Los proveedores que ofrecen configuraciones flexibles dominan.

Por Despliegue de Almacenamiento

Los sistemas de Storage Area Network (SAN) dominan los despliegues empresariales a gran escala debido a su alta disponibilidad y control centralizado. El Network-Attached Storage (NAS) es común en aplicaciones con gran cantidad de contenido y medios. El Direct-Attached Storage (DAS) se prefiere para configuraciones a pequeña escala o sitios periféricos. El mercado de almacenamiento de centros de datos en Alemania ve al SAN como el tipo de despliegue principal para operaciones críticas. El crecimiento en la adopción de NAS está vinculado al intercambio de archivos y equipos distribuidos.

Por Componente

El hardware representa la mayor cuota de mercado debido a las demandas de infraestructura física de los centros de datos en expansión. El software está creciendo en importancia con el auge de SDS y la virtualización. El mercado de almacenamiento de centros de datos en Alemania está viendo un fuerte interés en herramientas de automatización lideradas por software. La integración de la gestión de almacenamiento, respaldo y plataformas de orquestación impulsa la adopción de software.

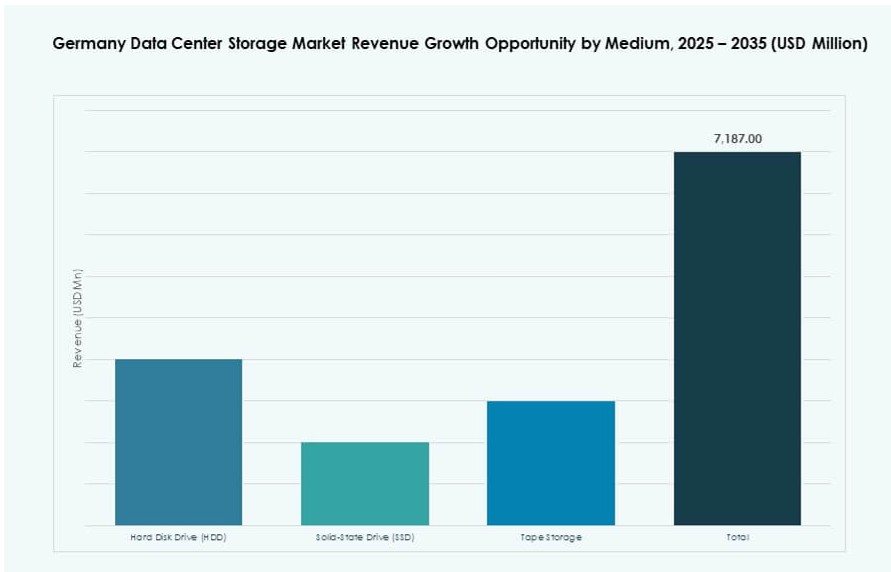

Por Medio

Las unidades de estado sólido (SSD) dominan debido a su mayor velocidad, fiabilidad y eficiencia energética. Las unidades de disco duro (HDD) siguen siendo relevantes para necesidades de almacenamiento de archivo y gran volumen. El almacenamiento en cinta se limita a casos de respaldo a largo plazo y almacenamiento en frío. El mercado de almacenamiento de centros de datos en Alemania prioriza la adopción de SSD en cargas de trabajo activas. Las empresas cambian de HDD a SSD para mejorar la latencia y el rendimiento.

Por Modelo de Despliegue

El almacenamiento basado en la nube está ganando impulso entre las empresas digitales. El almacenamiento en las instalaciones sigue siendo esencial para sectores regulados y aplicaciones sensibles a la latencia. Los modelos híbridos están creciendo debido a su capacidad para combinar control con escalabilidad. El mercado de almacenamiento de centros de datos en Alemania se inclina hacia despliegues híbridos para apoyar objetivos de infraestructura flexible. Las empresas buscan rutas de migración sin problemas y la interoperabilidad de proveedores.

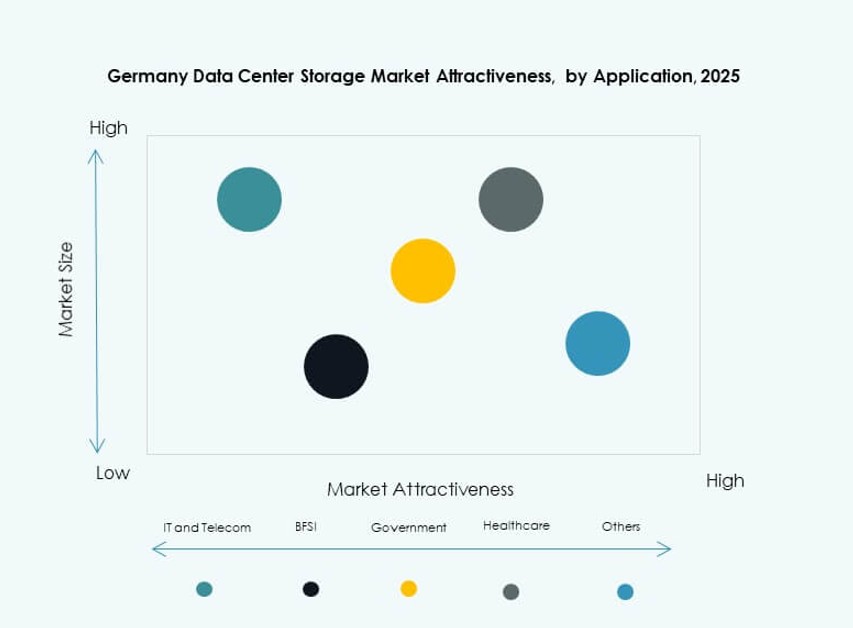

Por Aplicación

Las TI y las telecomunicaciones lideran la demanda con actualizaciones constantes de almacenamiento para operaciones de red y entrega de servicios. El sector BFSI requiere almacenamiento seguro y conforme para registros financieros y transacciones. Los sectores gubernamental y de salud priorizan la residencia de datos, el cumplimiento y la disponibilidad. El mercado de almacenamiento de centros de datos en Alemania apoya a todos los sectores, con BFSI y TI como los principales adoptantes. Otros incluyen el comercio minorista y la manufactura invirtiendo en infraestructura digital.

Perspectivas Regionales

Fráncfort Lidera con Más del 35% de Cuota Debido a su Papel como Centro de Intercambio de Datos de Europa

Fráncfort es el principal clúster de centros de datos de Alemania, albergando a proveedores clave de la nube, IXPs e instalaciones a gran escala. Su densa conectividad de fibra y estabilidad regulatoria atraen a empresas internacionales y nacionales. La disponibilidad de energía y la resiliencia de la red de la ciudad apoyan la infraestructura de almacenamiento de alta densidad. El mercado de almacenamiento de centros de datos en Alemania ve a Fráncfort como su zona ancla. Los proveedores expanden la capacidad de almacenamiento modular y optimizada por IA en esta región para apoyar el crecimiento.

- Por ejemplo, Digital Realty comenzó la construcción de FRA20, entregando 16MW de capacidad de TI lista para IA en 8,100 metros cuadrados.

Berlín y Múnich Emergentes con un 20% y 15% de Cuota de Mercado Respectivamente Debido a los Ecosistemas Tecnológicos

El ecosistema de startups tecnológicas de Berlín y la presencia gubernamental impulsan la demanda de almacenamiento escalable y rentable. Las instalaciones de colocación y almacenamiento en el borde apoyan implementaciones híbridas en sectores como medios, fintech e IA. Múnich alberga gigantes industriales y automotrices que invierten en almacenamiento seguro en las instalaciones e integrado en la nube. El mercado de almacenamiento de centros de datos en Alemania experimenta un crecimiento equilibrado en estas zonas. Las cargas de trabajo de IA y HPC fortalecen aún más la demanda en Múnich.

- Por ejemplo, Colt DCS expandió la capacidad alemana en un total de 117MW, incluyendo sitios en Berlín que soportan 130kW por rack para cargas de trabajo de IA.

Otras regiones, incluidas Hamburgo, Düsseldorf y Stuttgart, comparten un 30% combinado debido a las necesidades de alojamiento regional

Las ciudades secundarias están expandiendo las huellas de colocación y TI empresarial para acceso regional y recuperación ante desastres. La logística portuaria de Hamburgo, las instituciones financieras de Düsseldorf y el sector manufacturero de Stuttgart impulsan las necesidades de almacenamiento localizadas. Estas ciudades albergan instalaciones en el borde que integran almacenamiento con computación para tareas sensibles a la latencia. El mercado de almacenamiento de centros de datos en Alemania se extiende por las regiones para resiliencia y cumplimiento. Las ciudades de nivel II y nivel III apoyan estrategias de descentralización.

Perspectivas Competitivas:

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies

- Fujitsu Limited

- Lenovo Group

- Cisco Systems, Inc.

- Veeam Software

- Bechtle

El mercado de almacenamiento de centros de datos en Alemania presenta una mezcla equilibrada de proveedores tecnológicos globales y proveedores de infraestructura de TI locales. Dell Technologies, HPE e IBM lideran en implementaciones a escala empresarial con portafolios de almacenamiento de extremo a extremo. NetApp y Veeam ganan terreno en protección de datos y entornos de almacenamiento híbrido. Huawei y Fujitsu proporcionan sistemas centrados en el rendimiento alineados con los estándares europeos. Empresas locales como Bechtle apoyan la integración y los servicios en ciudades de nivel II. La competencia está impulsada por la innovación en almacenamiento flash, plataformas definidas por software y soporte de cumplimiento normativo. Los proveedores compiten en escalabilidad, eficiencia de costos, sostenibilidad y confiabilidad del servicio. El mercado recompensa a los proveedores que ofrecen soluciones seguras, modulares y de alto rendimiento diseñadas para cargas de trabajo nativas de la nube e impulsadas por IA.

Desarrollos Recientes:

- En diciembre de 2025, Bechtle firmó acuerdos de asociación con Deutsche Telekom y Arvato Systems para expandir su portafolio de múltiples nubes, incorporando infraestructura conforme al GDPR de centros de datos alemanes para mejorar la soberanía digital.

- En septiembre de 2025, Dell Technologies amplió su asociación con Nutanix introduciendo PowerStore integrado con Nutanix Cloud Platform para mejorar el almacenamiento empresarial en centros de datos, disponible en general en la primavera de 2026.

- En enero de 2025, Lenovo Group anunció la adquisición de Infinidat para fortalecer su portafolio de almacenamiento empresarial de alta gama para centros de datos modernos, enfatizando soluciones ciber-resilientes y escalables.