Resumen ejecutivo:

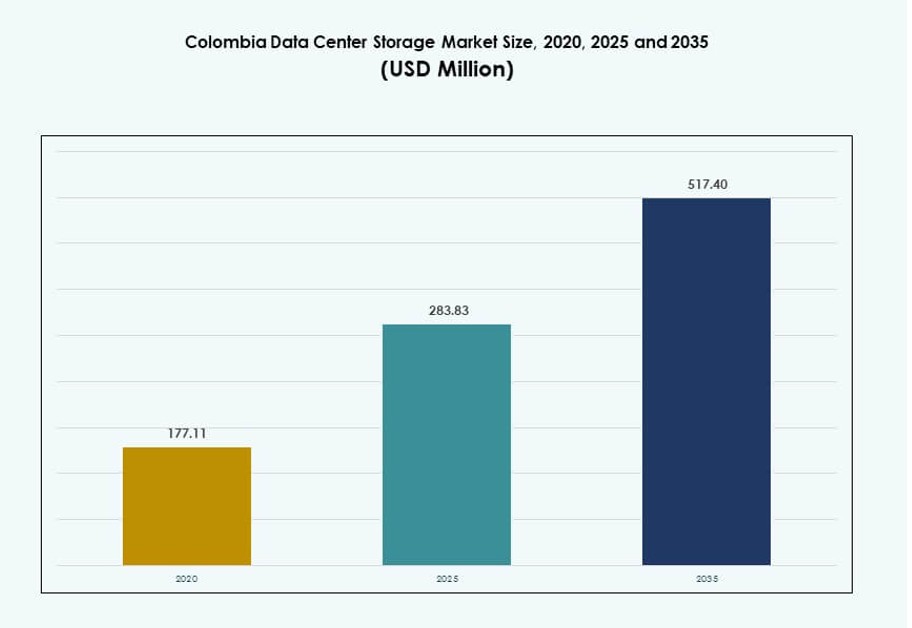

El tamaño del mercado de almacenamiento de centros de datos en Colombia fue valorado en USD 177.11 millones en 2020, alcanzando USD 283.83 millones en 2025 y se anticipa que llegue a USD 517.40 millones para 2035, con un CAGR del 6.13% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Colombia 2025 |

USD 283.83 Millones |

| Mercado de Almacenamiento de Centros de Datos en Colombia, CAGR |

6.13% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Colombia 2035 |

USD 517.40 Millones |

El mercado está impulsado por la transformación digital en los servicios financieros, telecomunicaciones y sectores públicos. Las empresas están modernizando la infraestructura de almacenamiento para apoyar la nube híbrida, cargas de trabajo de IA y el cumplimiento de las regulaciones de privacidad de datos. El creciente uso de almacenamiento flash, plataformas definidas por software y soluciones de respaldo está acelerando la adopción. Las empresas demandan cada vez más sistemas escalables y de alta disponibilidad para soportar cargas de trabajo críticas. El mercado juega un papel vital en asegurar el tiempo de actividad, el rendimiento y la seguridad. La demanda local de localización de datos, análisis y copias de seguridad seguras está en aumento. Para los inversores, representa una oportunidad estable en una economía que evoluciona digitalmente.

Bogotá lidera el mercado con la mayor concentración de instalaciones de hiperescala y colocación debido a su robusta infraestructura de fibra y densidad empresarial. Medellín está emergiendo con inversiones en ciudades inteligentes y clústeres de innovación que apoyan los despliegues en el borde. Otras ciudades como Barranquilla y Cali están ganando tracción para zonas de almacenamiento secundario y alojamiento de respaldo. El panorama regional está conformado por la preparación de infraestructura, la adopción digital y el acceso a la energía. Los centros urbanos con energía escalable y conectividad de baja latencia continúan impulsando la expansión del almacenamiento de centros de datos en Colombia.

Dinámica del Mercado:

Impulsores del Mercado

Aumento de la Integración en la Nube y el Impulso por Soluciones de Almacenamiento Escalables en Cargas de Trabajo Empresariales

Las empresas en Colombia están adoptando infraestructuras híbridas y multi-nube para apoyar la expansión digital. La necesidad de gestionar datos estructurados y no estructurados a través de sistemas ha hecho que el almacenamiento escalable sea vital. Las empresas requieren soluciones que aseguren baja latencia, alto rendimiento y acceso fluido a los datos en diferentes ubicaciones. Esto ha impulsado la adopción de tecnologías de almacenamiento definido por software y virtualización de almacenamiento. Los sectores de servicios financieros, telecomunicaciones y salud se han movido rápidamente hacia estrategias de prioridad en la nube. Estos sectores dependen de almacenamiento de alta disponibilidad para análisis, cumplimiento y recuperación ante desastres. El mercado de almacenamiento de centros de datos en Colombia se beneficia de los mandatos empresariales para modernizar sistemas obsoletos. Las plataformas heredadas no pueden manejar cargas de trabajo de IA o intercambio de datos a alta velocidad. Las organizaciones las están reemplazando con arquitecturas inteligentes impulsadas por políticas.

La digitalización en banca, fintech y sector público impulsa la demanda de infraestructura de almacenamiento seguro

Los sectores financiero y público han acelerado la transformación digital para mejorar la prestación de servicios y el cumplimiento. Las instituciones financieras enfrentan mandatos en torno al almacenamiento de datos seguro y conforme, y la protección de datos. Las reglas de localización de datos han llevado a los bancos locales a construir o arrendar infraestructura de almacenamiento doméstica. El aumento de aplicaciones fintech y billeteras digitales ha incrementado aún más la demanda de almacenamiento encriptado y de alta disponibilidad. En el sector público, el archivo de datos, los servicios al ciudadano y los registros internos requieren soluciones de almacenamiento estructurado. Las iniciativas gubernamentales están invirtiendo en la digitalización de servicios y la modernización de sistemas de TI. Estos desarrollos hacen que el almacenamiento seguro y escalable sea crítico para la continuidad operativa. El mercado de almacenamiento de centros de datos en Colombia se beneficia de una combinación de presión de cumplimiento y despliegue de servicios digitales. Apoya operaciones de backend fluidas para bancos y portales públicos.

IA, IoT y computación en el borde están configurando la configuración de almacenamiento en casos de uso industrial

La adopción de IoT en logística, energía y ciudades inteligentes está produciendo grandes cantidades de datos en el borde. Este aumento ha creado la necesidad de almacenamiento descentralizado y de alta velocidad cerca de los puntos finales. Las aplicaciones de IA en manufactura, telecomunicaciones y servicio al cliente requieren almacenamiento que soporte análisis en tiempo real y entrenamiento de modelos. Los datos deben ser transferidos, procesados y archivados sin demora ni pérdida. Estos casos de uso están impulsando la demanda de sistemas de almacenamiento NVMe, todo flash y basados en objetos. Las plataformas nativas de la nube están expandiendo su presencia en centros de datos para manejar flujos de trabajo de datos complejos. El creciente mercado de IA y analítica en Colombia está impulsando la integración de infraestructuras de almacenamiento inteligente. El mercado de almacenamiento de centros de datos en Colombia refleja este cambio con proveedores que integran almacenamiento listo para IA en sus carteras de servicios. Las empresas ven el almacenamiento como un habilitador de la toma de decisiones inteligentes.

- Por ejemplo, el AI Tour de Microsoft destacó cómo las organizaciones en Colombia están adoptando soluciones en la nube e IA para impulsar el impacto empresarial y social, con estudios que muestran que el 59 % de las empresas colombianas implementaron IA en seis meses y muchas planean aumentar los presupuestos de IA.

Proveedores de colocation y de hiperescala impulsan inversiones en infraestructura de almacenamiento para el crecimiento bajo demanda

La demanda de colocación en Bogotá y Medellín ha aumentado con la expansión de proveedores de hiperescala y nube. Las empresas prefieren alquilar espacio y recursos de almacenamiento en lugar de invertir en infraestructura costosa. Las ofertas de Almacenamiento como Servicio (STaaS) permiten a los clientes escalar sin capital inicial. Operadores globales como AWS, Azure y Oracle están expandiendo zonas de disponibilidad local. Esta tendencia está transformando cómo las empresas acceden y gestionan el almacenamiento. Las cargas de trabajo dinámicas de juegos, streaming y comercio electrónico requieren capas de almacenamiento flexibles y seguras. Los actores de hiperescala integran almacenamiento SSD y NVMe de alta velocidad para cumplir con los acuerdos de nivel de servicio. El mercado de almacenamiento en centros de datos de Colombia está ganando impulso con este cambio hacia modelos de consumo flexibles. Asegura que las empresas se mantengan ágiles sin comprometer el rendimiento o el cumplimiento.

- Por ejemplo, en febrero de 2024, Cirion Technologies lanzó su servicio de Bare Metal Cloud en un centro de datos en Bogotá, permitiendo infraestructura de bajo retardo y alto rendimiento para empresas que despliegan cargas de trabajo híbridas y conectadas a la nube en Colombia.

Tendencias del Mercado

Creciente Rol de la Automatización del Almacenamiento, Clasificación Potenciada por IA y Herramientas de Gestión Predictiva

Los operadores de centros de datos en Colombia están invirtiendo en automatización para agilizar la gestión del ciclo de vida del almacenamiento. Herramientas potenciadas por IA clasifican los datos según la frecuencia de acceso y el valor comercial. Esto permite la clasificación automatizada a través de SSDs, HDDs y almacenamiento en frío. Las herramientas de análisis predictivo ayudan a detectar fallos y optimizar la utilización del almacenamiento antes de que surjan problemas. La automatización impulsada por IA reduce la intervención manual, disminuye los costos operativos y mejora el tiempo de actividad. También asegura que los datos regulados se archiven correctamente y se accedan de manera segura. Las plataformas de almacenamiento ahora integran aprendizaje automático para apoyar la optimización autónoma. El mercado de almacenamiento en centros de datos de Colombia está evolucionando con esta tendencia. Los operadores ganan visibilidad y control en entornos complejos y a gran escala.

Cambio Hacia Sistemas de Almacenamiento de Alta Densidad para Reducir el Espacio y la Huella Energética

La optimización del espacio se ha convertido en una tendencia importante en los centros de datos colombianos, especialmente en los centros urbanos. La densidad de almacenamiento se está mejorando mediante la adopción de unidades de almacenamiento compactas basadas en flash y blade. Estos sistemas ofrecen altos IOPS por rack mientras consumen menos energía. La infraestructura de alta densidad se alinea con los objetivos ESG al reducir la huella de carbono y los costos de refrigeración. Los operadores están modernizando racks heredados con medios más densos para liberar espacio. Esto permite el despliegue de más computación y almacenamiento dentro del mismo espacio físico. Las plataformas basadas en flash con características de deduplicación y compresión optimizan aún más el uso del almacenamiento. El mercado de almacenamiento en centros de datos de Colombia refleja esta tendencia en las preferencias de diseño y adquisición. Permite a los operadores cumplir tanto con los objetivos de capacidad como de sostenibilidad.

Integración de Arquitecturas de Almacenamiento Ciberresilientes para Apoyar la Continuidad del Negocio

Con el aumento de incidentes de ransomware y violaciones de datos, el almacenamiento ciberresiliente ha ganado tracción. Los operadores de centros de datos están adoptando copias de seguridad inmutables, almacenamiento desconectado y cifrado integrado. Estas capas de seguridad protegen los datos críticos de negocios contra amenazas cibernéticas. El almacenamiento seguro es especialmente importante en sectores regulados como la salud, BFSI y el gobierno. Las soluciones de almacenamiento ahora vienen con detección de anomalías en tiempo real y funciones de recuperación automática. Los marcos de cumplimiento exigen almacenamiento que soporte auditorías y trazabilidad. La ciberresiliencia se está convirtiendo en un diferenciador en licitaciones competitivas y adquisiciones públicas. El mercado de almacenamiento de centros de datos en Colombia se está moviendo hacia arquitecturas enfocadas en la resiliencia. Los operadores integran estas características para aumentar la confianza y reducir los costos de recuperación.

Aparición de Soluciones de Almacenamiento Específicas de la Industria Optimizadas para Aplicaciones Verticales

Los proveedores están adaptando soluciones de almacenamiento para satisfacer las necesidades de sectores clave. Los proveedores de telecomunicaciones buscan almacenamiento de objetos escalable para aplicaciones de 5G, video y voz. Los bancos implementan matrices flash de baja latencia para el procesamiento de transacciones en tiempo real. Las instalaciones de salud requieren almacenamiento de archivos e imágenes optimizado para PACS y EMR. Las agencias gubernamentales utilizan almacenamiento basado en políticas para automatizar la retención y clasificación. Las plataformas educativas utilizan almacenamiento híbrido para datos de LMS, contenido multimedia y copias de seguridad. Las necesidades específicas de cada sector están dando forma a los criterios de adquisición y especificaciones técnicas. Mejora el rendimiento y la eficiencia operativa en los flujos de trabajo de la industria. El mercado de almacenamiento de centros de datos en Colombia se está expandiendo con estos modelos de almacenamiento diferenciados que se alinean con las demandas de TI específicas del sector.

Desafíos del Mercado

Altos Costos de Energía, Fabricación Local Limitada y Restricciones de la Cadena de Suministro que Obstaculizan la Escalabilidad de la Infraestructura

El precio de la electricidad en Colombia afecta la planificación de costos a largo plazo para los operadores de centros de datos. Los altos costos de energía aumentan el costo total de propiedad para aplicaciones con gran demanda de almacenamiento. La fabricación local de hardware de almacenamiento es mínima, lo que obliga a depender de las importaciones. Esto crea vulnerabilidad a las fluctuaciones de divisas y retrasos aduaneros. Las interrupciones en la cadena de suministro aumentan el tiempo de adquisición de SSDs, blades de almacenamiento y sistemas de respaldo. Los operadores enfrentan retrasos al actualizar la capacidad o desplegar nuevos racks. La disponibilidad limitada de ingenieros certificados también ralentiza la integración compleja de almacenamiento. El mercado de almacenamiento de centros de datos en Colombia lucha con estas ineficiencias operativas y del lado de la oferta. Dificulta la rápida escalabilidad en respuesta a picos de demanda.

Marco de Políticas Fragmentado y Barreras de Zonificación Urbana que Limitan la Expansión de Almacenamiento Hiperescala y Modular

La adquisición de terrenos para instalaciones a gran escala es difícil en centros urbanos debido a restricciones de zonificación. Las aprobaciones regulatorias para energía, medio ambiente y construcción a menudo se retrasan. Las autoridades nacionales y regionales aplican diferentes directrices sobre infraestructura digital. Esta fragmentación causa incertidumbre en las inversiones y planificación de expansión hiperescala. Los despliegues modulares también enfrentan retrasos debido a licencias inconsistentes. Algunas regiones carecen de incentivos dedicados a la infraestructura digital. El cumplimiento de datos transfronterizos añade complejidad para los proveedores de almacenamiento multiinquilino. El mercado de almacenamiento de centros de datos en Colombia enfrenta obstáculos estructurales que impactan la velocidad de crecimiento. Estos factores desalientan a nuevos participantes y ralentizan el tiempo de comercialización para los actores locales.

Oportunidades del Mercado

Expansión del Almacenamiento de Borde Regional para Apoyar Ciudades Inteligentes, IoT y Aplicaciones Descentralizadas

Las ciudades fuera de Bogotá están implementando redes inteligentes, sistemas de vigilancia y sensores de transporte. Estas aplicaciones generan datos en tiempo real y de alto volumen que requieren almacenamiento localizado. Se están estableciendo centros de datos de borde con almacenamiento integrado en centros regionales. Esto abre oportunidades para proveedores que ofrecen sistemas de almacenamiento compactos y robustos. Los operadores de salud, logística y energía prefieren el almacenamiento en el borde para reducir la latencia. El mercado de almacenamiento de centros de datos en Colombia puede capturar crecimiento a través de estos despliegues descentralizados. Mejora el control de datos y la capacidad de respuesta del sistema a nivel local.

Aumento de la demanda de STaaS y modelos basados en suscripción de empresas medianas

Las pequeñas y medianas empresas están adoptando modelos de pago por uso para gestionar costos. El almacenamiento como servicio permite a los clientes escalar el uso sin comprometer capital. Los proveedores que ofrecen precios escalonados y servicios respaldados por SLA están ganando tracción. Las soluciones de almacenamiento gestionado para cumplimiento, respaldo y recuperación ante desastres también están creciendo. El mercado de almacenamiento de centros de datos en Colombia apoya la adquisición ágil de TI para empresas de mercado medio. Proporciona flexibilidad financiera mientras asegura el rendimiento.

Segmentación del Mercado

Por Tipo de Almacenamiento

El almacenamiento totalmente flash domina debido a su velocidad, fiabilidad y adecuación para aplicaciones críticas. Tiene la mayor participación entre los tipos de almacenamiento, reemplazando los sistemas tradicionales en los sectores financiero y de telecomunicaciones. El almacenamiento híbrido también ve adopción donde se necesita un equilibrio costo-rendimiento. El almacenamiento tradicional permanece en casos de uso heredados, pero está desapareciendo. El mercado de almacenamiento de centros de datos en Colombia está cambiando hacia sistemas flash e híbridos para agilidad y capacidad de respuesta.

Por Despliegue de Almacenamiento

Los sistemas de red de área de almacenamiento (SAN) lideran en despliegues a gran escala, impulsados por la demanda en centros de datos bancarios y de telecomunicaciones. SAN ofrece acceso a nivel de bloque de alta velocidad, ideal para cargas de trabajo con muchas transacciones. Los sistemas NAS siguen, adoptados principalmente en aplicaciones de medios, educación e investigación para acceso basado en archivos. El almacenamiento conectado directamente (DAS) se utiliza en configuraciones de borde y despliegues más pequeños. El mercado de almacenamiento de centros de datos en Colombia muestra una fuerte preferencia por SAN en entornos críticos.

Por Componente

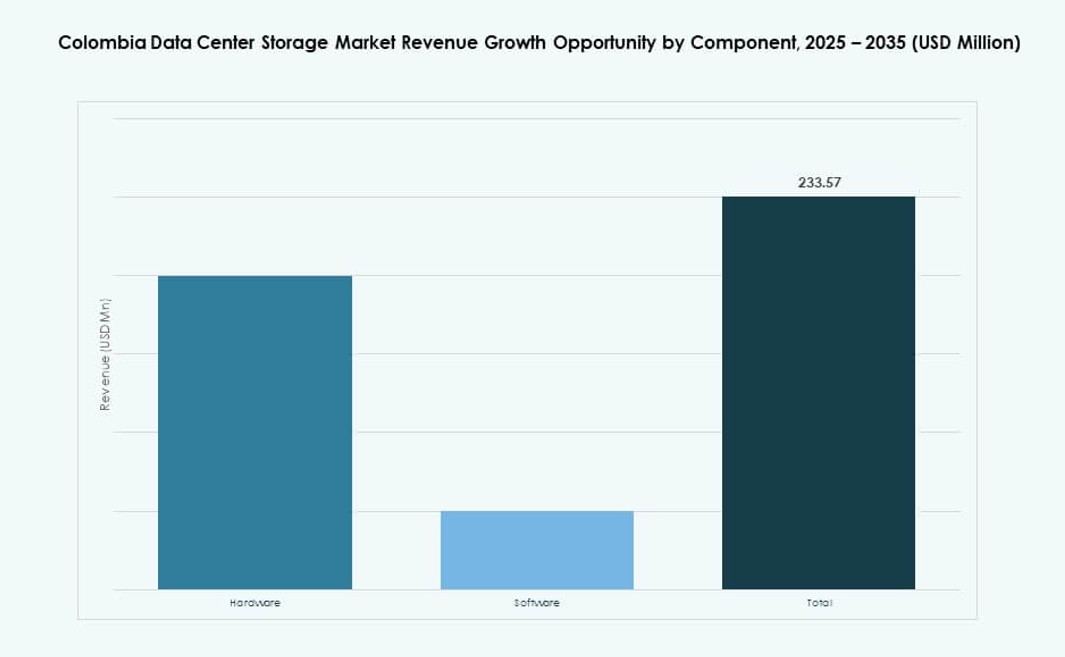

El hardware tiene la mayor participación del mercado, impulsado por inversiones en SSD, servidores e infraestructura de respaldo. Las actualizaciones de equipos para soportar cargas de trabajo en la nube e inteligencia artificial han aumentado el gasto en componentes físicos. El software, incluyendo herramientas de gestión de almacenamiento y virtualización, está ganando tracción con configuraciones híbridas. Los proveedores combinan software con hardware para ofrecer soluciones integradas. El mercado de almacenamiento de centros de datos en Colombia continúa favoreciendo soluciones lideradas por hardware para capacidad y velocidad.

Por Medio

Las unidades de estado sólido (SSD) representan la mayor participación, debido a su rendimiento más rápido, menor latencia y mayor durabilidad. La adopción de SSD ha crecido en los segmentos financiero, de telecomunicaciones y en la nube. Las unidades de disco duro (HDD) se utilizan en tareas de respaldo y archivo. El almacenamiento en cinta mantiene relevancia en nichos para datos gubernamentales y de salud a largo plazo. El mercado de almacenamiento de centros de datos en Colombia refleja esta diversificación de medios, con los SSD convirtiéndose en estándar en nuevos despliegues.

Por Modelo de Despliegue

Las implementaciones basadas en la nube lideran debido a la creciente adopción de soluciones SaaS, PaaS e IaaS. Las empresas priorizan arquitecturas nativas de la nube por su flexibilidad y escalabilidad. Los modelos locales permanecen en industrias reguladas que requieren control total. Los modelos híbridos están ganando popularidad por equilibrar privacidad, latencia y escalabilidad. El mercado de almacenamiento de centros de datos en Colombia respalda los tres modelos con una creciente preferencia por la nube.

Por Aplicación

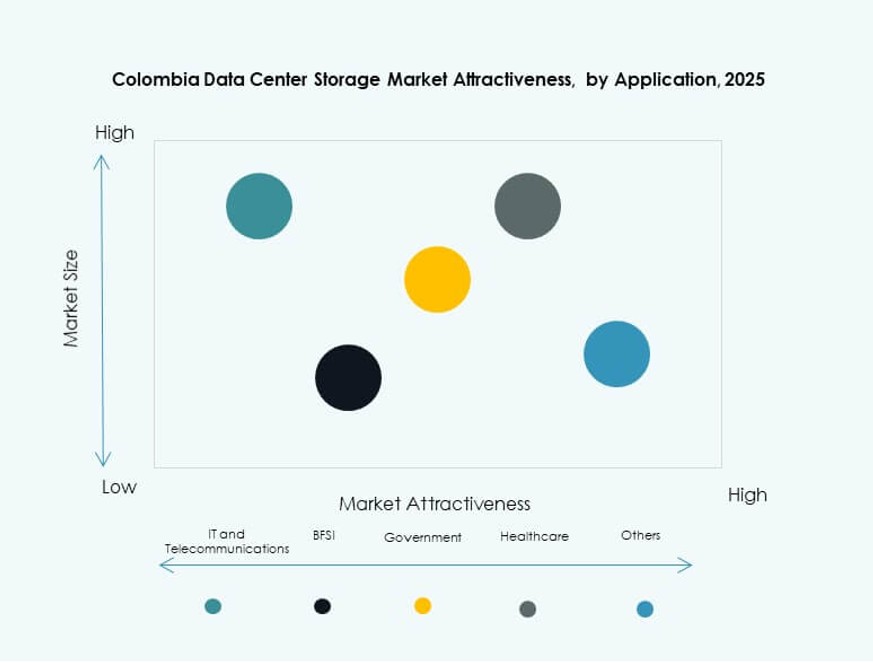

Las TI y las telecomunicaciones dominan el uso de almacenamiento, impulsadas por aplicaciones intensivas en datos y la expansión del 5G. El sector BFSI sigue, requiriendo soluciones de almacenamiento rápidas, seguras y conformes. Las implementaciones gubernamentales están aumentando debido a los servicios digitales y plataformas de datos de ciudadanos. Las aplicaciones de salud incluyen EMRs, imágenes y sistemas de respaldo. Otros segmentos incluyen educación, comercio minorista y logística. El mercado de almacenamiento de centros de datos en Colombia refleja una fuerte diversidad de demanda en todos los sectores.

Perspectivas Regionales

La Región Metropolitana de Bogotá Lidera con Más del 60% de Cuota de Mercado Debido a Infraestructura y Conectividad

Bogotá sigue siendo el núcleo digital de Colombia, manteniendo más del 60% de la cuota de mercado. Su alta penetración de fibra, estabilidad eléctrica y densidad empresarial respaldan operaciones avanzadas de centros de datos. La mayoría de los proveedores de hiperescala y colocation están basados aquí, apuntando a servicios financieros, telecomunicaciones y agencias públicas. La región alberga los mayores clústeres de centros de datos y zonas de disponibilidad. Ofrece conectividad de baja latencia y acceso a centros de intercambio de nube. El mercado de almacenamiento de centros de datos en Colombia se concentra fuertemente en Bogotá debido a estas ventajas estratégicas.

- Por ejemplo, el centro de datos Bogotá 1 de Ascenty ofrece 10 MW de potencia instalada y alrededor de 9,500 m² de espacio en Colombia, proporcionando servicios de colocation y conectividad neutrales para operadores que respaldan cargas de trabajo empresariales y en la nube escalables.

Medellín Emergente con 20% de Cuota de Mercado a Medida que las Iniciativas de Innovación y Ciudad Inteligente se Afianzan

Medellín representa alrededor del 20% del mercado, respaldada por su distrito de innovación e iniciativas tecnológicas. Ha invertido en infraestructura digital para movilidad inteligente, plataformas de datos públicos y redes educativas. Se están desplegando centros de datos de borde para satisfacer la demanda regional. El ecosistema favorable a los negocios de la ciudad atrae startups y empresas medianas. Las asociaciones público-privadas apoyan la expansión en servicios digitales. El mercado de almacenamiento de centros de datos en Colombia se beneficia del impulso estratégico de Medellín hacia el desarrollo impulsado por la tecnología.

Barranquilla, Cali y Bucaramanga Juntas Mantienen un 15–20% de Cuota de Mercado con Crecientes Despliegues de Borde

Estas ciudades juntas representan el 15–20% del mercado y están viendo una creciente actividad de despliegue de borde. Barranquilla y Cali están invirtiendo en vigilancia inteligente, e-salud y comercio digital. Bucaramanga apoya aplicaciones de educación, gobierno y servicios públicos. La demanda regional proviene de servicios sensibles a la latencia y aplicaciones descentralizadas. Los operadores locales despliegan micro centros de datos para satisfacer necesidades cercanas al borde. El mercado de almacenamiento de centros de datos en Colombia se está diversificando más allá de las ciudades capitales a través de tales inversiones.

- Por ejemplo, la instalación BOG1 de KIO Networks en Bogotá abarca aproximadamente 5,000 m² (unos 53,820 pies cuadrados) de espacio construido con dos salas de datos y una capacidad de energía de 6 MW para apoyar servicios de colocación y conectividad críticos para la misión.

Perspectivas Competitivas:

- Cirion Technologies

- ETB Data Centers

- IFX Networks

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- Cisco Systems, Inc.

- Lenovo Group

- IBM Corporation

- NetApp

- Huawei Technologies Co., Ltd.

El mercado de almacenamiento de centros de datos en Colombia presenta una mezcla competitiva de proveedores de hardware globales, operadores de servicios regionales y actores de infraestructura en la nube. Cirion Technologies, IFX Networks y ETB dominan en infraestructura local y servicios de colocación, ofreciendo alojamiento de almacenamiento directo para empresas. Proveedores globales como Dell, HPE y Cisco proporcionan hardware de alto rendimiento, matrices totalmente flash y plataformas SDS. IBM y NetApp se enfocan en soluciones de almacenamiento híbrido y respaldo empresarial, mientras que Huawei y Lenovo impulsan infraestructura integrada con IA. Las asociaciones entre operadores locales y OEMs globales moldean las decisiones de adquisición y las ofertas de servicios. Apoya despliegues específicos por segmento en los sectores de BFSI, telecomunicaciones y salud. Los proveedores se diferencian a través de sistemas energéticamente eficientes, arquitectura ciberresiliente y escalabilidad de servicios. El mercado de almacenamiento de centros de datos en Colombia sigue fragmentado, pero los grandes actores continúan expandiendo su presencia mediante alianzas regionales y servicios de almacenamiento gestionado.

Desarrollos Recientes:

- En octubre de 2025, Vertiv anunció un acuerdo de distribución con DACAS Perú para ampliar su alcance de canal en toda América Latina, incluyendo Colombia. La colaboración se centra en suministrar componentes de infraestructura crítica, incluidos sistemas de energía y refrigeración que apoyan la fiabilidad del almacenamiento y los centros de datos para cargas de trabajo de IA de alta densidad y empresariales en la región.

- En octubre de 2025, GTD se asoció con el Grupo Romero de Perú, a través de su brazo InfraCorp, para desarrollar conjuntamente su negocio de centros de datos en Chile, Perú y Colombia. Infracorp adquirió una participación del 49% en Gtdata Holdco, la filial de centros de datos de GTD, por US$118 millones, lo que permite la operación de 11 centros de datos interconectados, certificados Tier III, en los tres países.