Resumen ejecutivo:

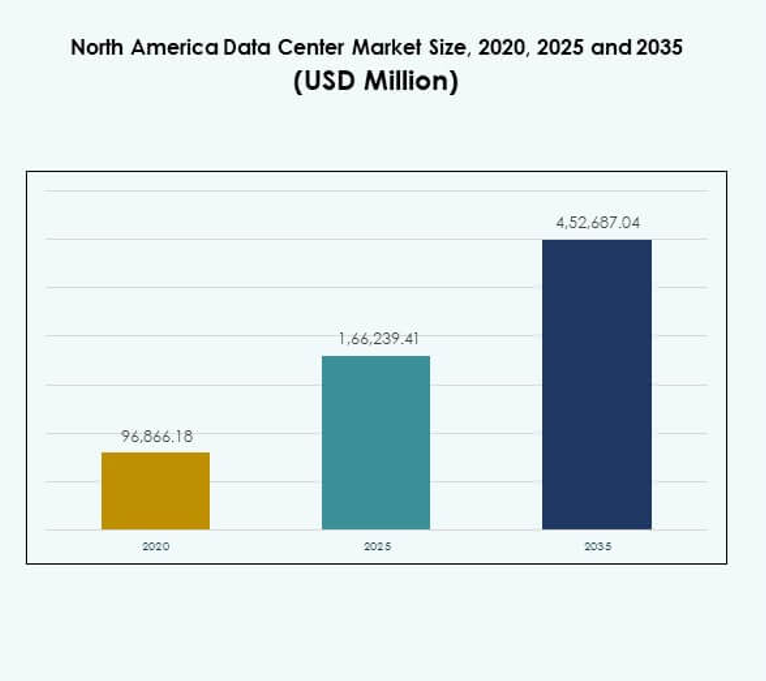

El tamaño del mercado de centros de datos de América del Norte se valoró en USD 96,866.18 millones en 2020, alcanzando USD 1,66,239.41 millones en 2025 y se anticipa que llegará a USD 4,52,687.04 millones para 2035, con un CAGR del 10.48% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos de América del Norte 2025 |

USD 1,66,239.41 Millones |

| Mercado de Centros de Datos de América del Norte, CAGR |

10.48% |

| Tamaño del Mercado de Centros de Datos de América del Norte 2035 |

USD 4,52,687.04 Millones |

El mercado está impulsado por la rápida adopción de la computación en la nube, la transformación digital y la creciente demanda de aplicaciones intensivas en datos. Las empresas están invirtiendo en infraestructura de TI avanzada, incluyendo IA, computación en el borde y automatización, para optimizar las operaciones. La integración de sistemas de enfriamiento energéticamente eficientes y diseños modulares destaca la innovación de la industria. Para las empresas e inversores, el mercado tiene una importancia estratégica debido a su papel en habilitar ecosistemas digitales seguros, escalables y resilientes en todos los sectores.

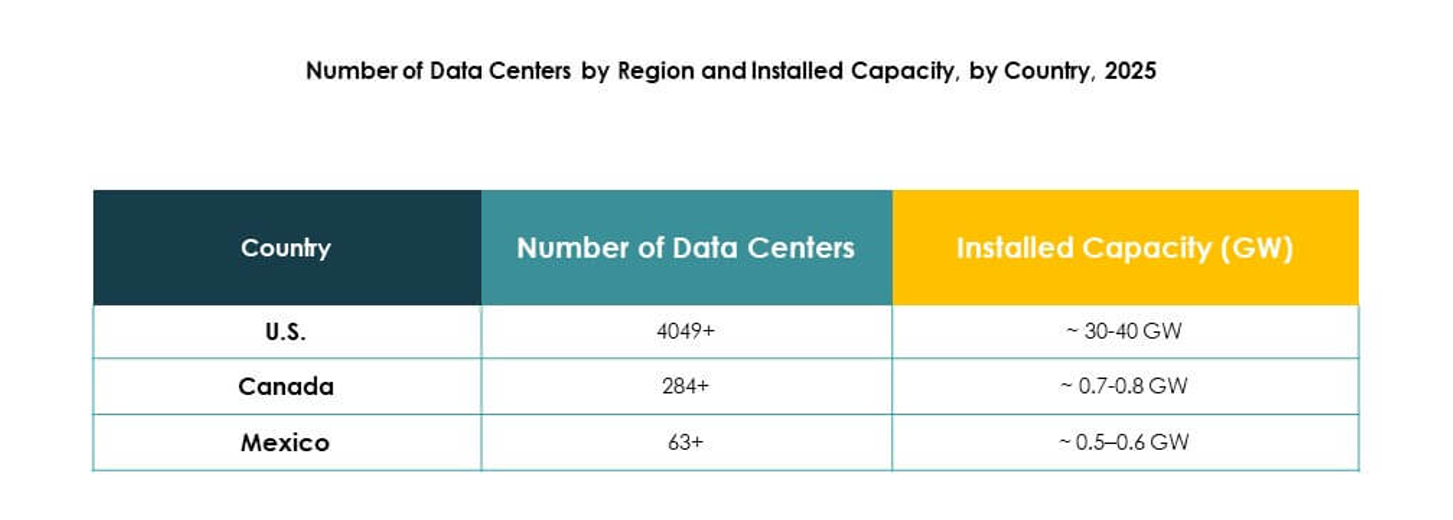

Estados Unidos domina el panorama regional debido a la fuerte presencia de proveedores de servicios en la nube y a gran escala, seguido por Canadá con crecientes inversiones en instalaciones de colocation y edge. México está emergiendo como un mercado de alto crecimiento impulsado por la expansión de la infraestructura digital y la creciente adopción empresarial de soluciones en la nube. Juntos, estos países crean un ecosistema equilibrado, con EE.UU. liderando en madurez mientras Canadá y México fomentan oportunidades prometedoras para el crecimiento futuro de centros de datos.

Impulsores del Mercado

Crecimiento Rápido de la Computación en la Nube y la Transformación Digital Impulsando Inversiones en Infraestructura

El mercado de centros de datos de América del Norte se beneficia del fuerte impulso en la adopción de la nube y la digitalización empresarial. Las empresas de todos los sectores trasladan cargas de trabajo a entornos en la nube para lograr escalabilidad y eficiencia. Las inversiones en instalaciones a gran escala apoyan el creciente tráfico de datos y aplicaciones complejas. La demanda de plataformas ágiles mejora el gasto en infraestructura tanto por parte de empresas como de proveedores de servicios en la nube. Fomenta asociaciones entre empresas tecnológicas y operadores de centros de datos. Las organizaciones buscan menor latencia y mayor rendimiento computacional. Las empresas priorizan modelos híbridos que integran soluciones en la nube con instalaciones locales.

- Por ejemplo, Microsoft anunció un proyecto de centro de datos de $1.1 mil millones en West Des Moines, Iowa, en 2014, abarcando aproximadamente 154 acres con planes para más de 1.2 millones de pies cuadrados de espacio para expandir su infraestructura en la nube.

Integración de Inteligencia Artificial y Computación de Alto Rendimiento Mejorando la Eficiencia Operativa

La inteligencia artificial, la automatización y la computación de alto rendimiento remodelan los marcos operativos en el mercado de centros de datos de América del Norte. Los sistemas habilitados por IA monitorean el uso de energía, el enfriamiento y la distribución de cargas de trabajo. Mejora la eficiencia y reduce los riesgos de tiempo de inactividad. La computación de alto rendimiento apoya aplicaciones intensivas en datos en investigación, salud y servicios financieros. Las empresas invierten en plataformas de gestión más inteligentes para aumentar la resiliencia y la calidad del servicio. Los proveedores se enfocan en el mantenimiento predictivo impulsado por IA y el equilibrio de cargas de trabajo. Las empresas se benefician de la asignación optimizada de recursos y la reducción de gastos operativos. La creciente dependencia de tecnologías avanzadas atrae el interés de los inversores en el sector.

- Por ejemplo, en 2025, Google anunció una inversión de $7 mil millones en Iowa para expandir su infraestructura en la nube e IA, incluyendo desarrollos en su instalación de Council Bluffs y la capacitación de más de 700 aprendices para 2030.

Sostenibilidad y Eficiencia Energética Emergentes como Prioridades Estratégicas de Negocio

Las iniciativas de sostenibilidad y la infraestructura energéticamente eficiente transforman el mercado de centros de datos de América del Norte. Las organizaciones adoptan fuentes de energía renovable y técnicas avanzadas de enfriamiento para reducir emisiones. Posiciona a los centros de datos como líderes en el cumplimiento de objetivos de responsabilidad social corporativa. Los métricos de efectividad del uso de energía impulsan la innovación en diseño verde. Las empresas alinean operaciones con políticas climáticas gubernamentales y objetivos de neutralidad de carbono. Los proveedores lanzan instalaciones modulares y ecológicas con soluciones escalables de ahorro energético. Los inversores reconocen la sostenibilidad como un factor que influye en la rentabilidad a largo plazo. Las certificaciones ambientales aumentan la credibilidad del mercado y el valor de la marca. Las empresas ven la eficiencia energética como una ventaja de costo y un impulsor reputacional.

Rol Estratégico de los Centros de Datos en Habilitar la Competitividad Empresarial y la Confianza del Inversor

El mercado de centros de datos de América del Norte establece su importancia como columna vertebral de las economías digitales. Las empresas dependen de infraestructura segura, escalable y de alto rendimiento para mantenerse competitivas. Apoya el crecimiento del comercio electrónico, la banca digital, la telemedicina y la transmisión de medios. Las empresas adoptan servicios de colocation y en la nube para reducir las cargas de gasto de capital. Los inversores identifican retornos estables a través de contratos a largo plazo con proveedores a gran escala y de colocation. La madurez del mercado fomenta fusiones estratégicas y expansiones. Los proveedores innovan para ofrecer servicios diferenciados y retener clientes. El sector fortalece la resiliencia en un entorno empresarial cada vez más digital.

Tendencias del Mercado

Expansión de Centros de Datos en el Borde para Soportar Aplicaciones de Baja Latencia en Todas las Industrias

La computación en el borde emerge como una tendencia crítica en el mercado de centros de datos de América del Norte. Las empresas despliegan instalaciones micro y modulares más cerca de los usuarios finales. Reduce la latencia para aplicaciones como IoT, sistemas autónomos y análisis en tiempo real. Las empresas obtienen tiempos de respuesta más rápidos y mejores experiencias para los clientes. Los operadores de telecomunicaciones integran infraestructura de borde con redes 5G. Los proveedores de colocation invierten en expansión regional para satisfacer la demanda de borde. El cambio amplía oportunidades en ciudades de segundo y tercer nivel. La tendencia fortalece el papel de los centros de datos en habilitar servicios digitales de próxima generación.

Creciente Adopción de Diseños Modulares que Ofrecen Escalabilidad y Despliegue Rápido

Los centros de datos modulares ganan tracción en el mercado de centros de datos de América del Norte debido a las necesidades de despliegue flexible. Las empresas prefieren soluciones prefabricadas y en contenedores que reducen el tiempo de construcción. Permite escalabilidad alineada con el crecimiento de la carga de trabajo. Los proveedores diseñan instalaciones con características plug-and-play para una integración rápida. El enfoque mejora la eficiencia energética y reduce la inversión de capital inicial. Los proveedores de colocation utilizan estructuras modulares para expandir rápidamente su presencia regional. Las industrias adoptan sistemas modulares para manejar la demanda fluctuante con mínima interrupción. La tendencia atrae a organizaciones que priorizan la eficiencia de costos y la adaptabilidad.

Creciente Rol de la Computación Cuántica y Arquitecturas Avanzadas en la Evolución del Mercado

La computación cuántica y las arquitecturas avanzadas comienzan a dar forma al mercado de centros de datos de América del Norte. Instituciones de investigación y líderes tecnológicos experimentan con infraestructura preparada para la cuántica. Apoya simulaciones científicas, criptografía y análisis complejos. Los proveedores adaptan diseños de infraestructura para acomodar cargas de trabajo de alta densidad. Las empresas anticipan la integración de tecnología cuántica dentro de ecosistemas híbridos existentes. Los proveedores de servicios exploran asociaciones con startups enfocadas en cuántica. Los inversores ven valor a largo plazo en mercados que se preparan para la computación avanzada. La tendencia posiciona a la región como líder en capacidades computacionales de próxima generación.

Herramientas de Automatización y Orquestación Aumentando el Control Operativo y la Resiliencia

Las herramientas de automatización se vuelven integrales en el mercado de centros de datos de América del Norte para mejorar la resiliencia. Las empresas adoptan plataformas de orquestación para la gestión de cargas de trabajo y conocimientos predictivos. Mejora el control operativo, reduciendo el tiempo de inactividad y el error humano. La automatización impulsada por IA mejora la utilización de recursos y el rendimiento energético. Los proveedores de servicios gestionados integran AIOps para una optimización continua. La automatización apoya la escala de instalaciones a gran escala que gestionan tráfico global. Los proveedores enfatizan plataformas inteligentes para ofrecer experiencias sin fisuras a los clientes. La tendencia eleva los estándares operativos mientras asegura una entrega de servicio confiable.

Desafíos del Mercado

Alto Consumo de Energía y Aumento de Costos Operativos Creando Presión sobre la Rentabilidad

El mercado de centros de datos de América del Norte enfrenta desafíos significativos en la gestión del consumo de energía. Las instalaciones requieren energía continua para soportar servidores, sistemas de enfriamiento y cargas de trabajo de alta densidad. Aumenta los costos operativos y tensiona los márgenes de ganancia. Las mejoras en eficiencia energética demandan inversiones a gran escala en integración de renovables y sistemas de enfriamiento innovadores. Las pequeñas y medianas empresas luchan con estructuras de costos elevadas. Las presiones regulatorias para la sostenibilidad añaden complejidad. Los proveedores deben equilibrar las demandas de rendimiento con los compromisos ambientales. El desafío intensifica la competencia entre jugadores establecidos y nuevos entrantes.

Complejidad Regulatoria y Restricciones de la Cadena de Suministro Limitando la Agilidad del Mercado

El mercado de centros de datos de América del Norte enfrenta obstáculos al navegar por los paisajes regulatorios. El cumplimiento con la privacidad de datos, regulaciones transfronterizas y requisitos de ciberseguridad aumenta la complejidad. Ralentiza la expansión para operadores multinacionales. Las interrupciones en la cadena de suministro de equipos, semiconductores y materiales de construcción retrasan los plazos de los proyectos. La creciente demanda de componentes especializados crea cuellos de botella en la adquisición. Los proveedores deben abordar los riesgos vinculados a retrasos en la construcción y sobrecostos. La incertidumbre regulatoria complica la planificación de inversiones. El mercado requiere enfoques coordinados para gestionar el cumplimiento mientras se asegura la entrega oportuna de instalaciones.

Oportunidades del Mercado

Expansión de Instalaciones a Gran Escala y en la Nube Ofreciendo Vías de Crecimiento Estratégico

Las expansiones a gran escala y en la nube abren nuevas oportunidades en el mercado de centros de datos de América del Norte. Las empresas migran cargas de trabajo a entornos escalables que apoyan la transformación digital. Impulsa la demanda de nuevos proyectos de construcción y actualizaciones de instalaciones existentes. Los proveedores capturan crecimiento a través de asociaciones a largo plazo con clientes a gran escala. La adopción de la nube en todos los sectores impulsa la demanda de colocation y servicios gestionados. Los inversores se benefician de flujos de efectivo predecibles a través de contratos multianuales. La oportunidad mejora la resiliencia y el crecimiento en el sector.

Adopción de IA, IoT y Aplicaciones Específicas de la Industria Impulsando la Diferenciación del Mercado

El mercado de centros de datos de América del Norte gana oportunidades a través de la adopción de IA, IoT y aplicaciones especializadas. Las empresas implementan conocimientos impulsados por IA y operaciones habilitadas por IoT para mejorar la eficiencia. Fortalece la demanda de infraestructura avanzada con baja latencia y alta disponibilidad. Los proveedores se diferencian al ofrecer soluciones personalizadas para industrias como salud, BFSI y manufactura. La tendencia crea espacio para la ventaja competitiva. Los inversores siguen a las empresas que innovan con carteras de servicios enfocadas en la industria. Estas oportunidades refuerzan la estabilidad y rentabilidad a largo plazo.

Segmentación del Mercado

Por Componente

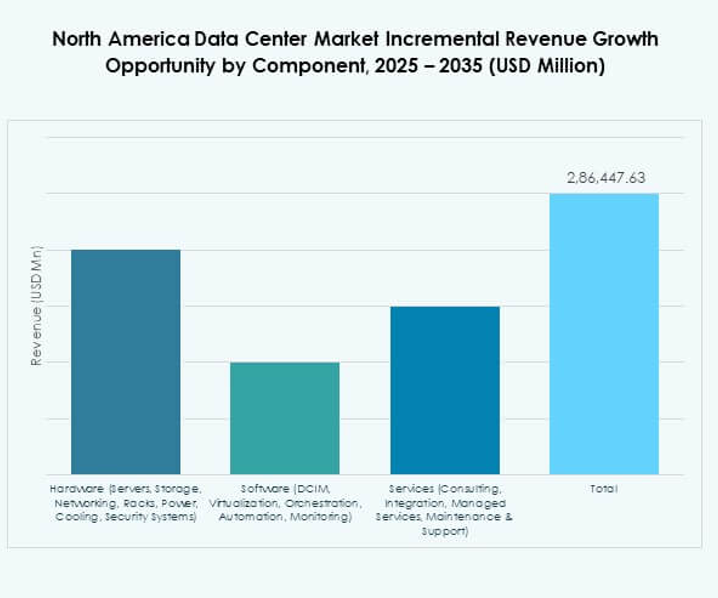

El hardware domina el mercado de centros de datos de América del Norte con un 52% de participación en 2024. Los servidores, almacenamiento y redes siguen siendo esenciales para manejar volúmenes crecientes de aplicaciones de IA, IoT y big data. Los sistemas de enfriamiento y energía también atraen inversiones a medida que los operadores priorizan la eficiencia energética. Los segmentos de software como DCIM, orquestación y automatización están creciendo de manera constante, permitiendo una monitorización más inteligente y gestión predictiva. Los servicios, incluyendo consultoría y servicios gestionados, contribuyen a la adopción a largo plazo. El hardware continúa liderando debido a su papel insustituible en la construcción de infraestructura resiliente.

Por Tipo de Centro de Datos

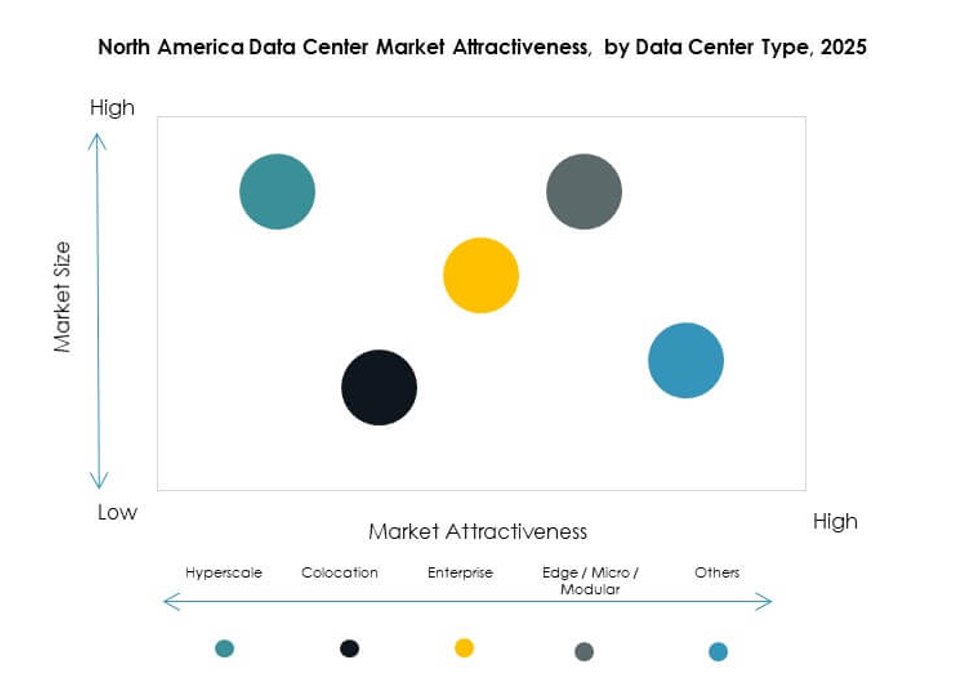

Las instalaciones a gran escala lideran el mercado de centros de datos de América del Norte con más del 40% de participación en 2024. Gigantes de la nube como AWS, Microsoft Azure y Google Cloud impulsan la demanda de infraestructura a gran escala. Los centros de colocation siguen de cerca, sirviendo a empresas que buscan ahorro de costos y escalabilidad. Los centros de datos en el borde y modulares registran un rápido crecimiento, apoyando aplicaciones de baja latencia en 5G e IoT. Los mega centros de datos siguen siendo importantes para la conectividad global a gran escala, mientras que los centros empresariales atienden a cargas de trabajo privadas. Los centros de datos en la nube e internet se alinean con la tendencia de adopción de TI híbrida en la región.

Por Modelo de Despliegue

Los despliegues basados en la nube representan el 48% de participación del mercado de centros de datos de América del Norte en 2024. Las empresas aceleran la migración de cargas de trabajo a la nube por flexibilidad y eficiencia de costos. Los modelos de despliegue híbridos ganan tracción a medida que las empresas equilibran la seguridad de los datos con la escalabilidad. Los despliegues locales continúan en industrias con requisitos de cumplimiento, pero muestran un crecimiento más lento. La adopción de la nube es impulsada por la expansión de IA, análisis y SaaS. Los servicios gestionados dentro de marcos en la nube mejoran la resiliencia y el rendimiento. Los modelos basados en la nube siguen siendo la opción preferida para las empresas que buscan la transformación digital.

Por Tamaño de Empresa

Las grandes empresas dominan el mercado de centros de datos de América del Norte con un 67% de participación en 2024. Lideran debido a su mayor capacidad de capital, operaciones globales e inversión continua en ecosistemas de TI avanzados. Su dependencia de infraestructura a gran escala y de colocation impulsa expansiones a gran escala. Las pymes muestran un crecimiento constante al adoptar servicios en la nube y modelos de colocation para eficiencia de costos. Los modelos de negocio digitales y las necesidades de ciberseguridad empujan a las pymes hacia infraestructuras escalables. Las grandes empresas permanecen a la vanguardia, pero las pymes expanden oportunidades para proveedores que apuntan a despliegues flexibles.

Por Aplicación / Caso de Uso

TI & telecom ocupa el 31% de participación del mercado de centros de datos de América del Norte en 2024, convirtiéndose en el segmento más grande. Los operadores de telecomunicaciones despliegan infraestructura para habilitar redes 5G, soluciones IoT y plataformas de IA. BFSI ocupa el segundo lugar, confiando en instalaciones seguras y cumplidoras para datos financieros. La salud se expande rápidamente con telemedicina y registros electrónicos de salud. El comercio minorista y el comercio electrónico adoptan infraestructura escalable para satisfacer picos de demanda en línea