Resumen ejecutivo:

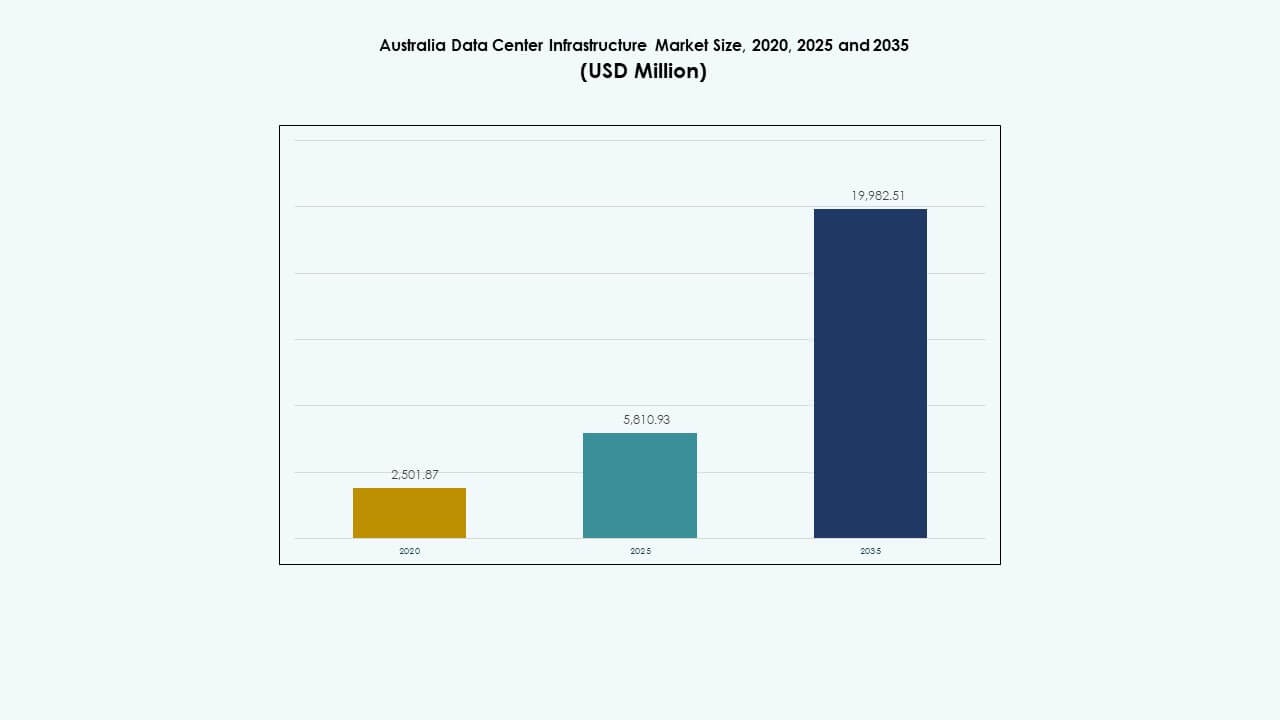

El tamaño del mercado de infraestructura de centros de datos en Australia fue valorado en USD 2,501.87 millones en 2020, alcanzando USD 5,810.93 millones en 2025 y se anticipa que llegará a USD 19,982.51 millones para 2035, con un CAGR del 13.04% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Australia 2025 |

USD 5,810.93 Millones |

| Mercado de Infraestructura de Centros de Datos en Australia, CAGR |

13.04% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Australia 2035 |

USD 19,982.51 Millones |

El mercado se está expandiendo debido al aumento de la adopción de la nube, las demandas de computación impulsadas por IA y la digitalización generalizada en todos los sectores. Las empresas priorizan el despliegue de racks de alta densidad, la integración de energías renovables y la construcción de instalaciones modulares. La innovación en sistemas de enfriamiento y la redundancia de energía mejoran la resiliencia operativa. El sólido marco regulatorio de Australia y el enfoque en ciberseguridad aumentan la demanda de alojamiento de datos localizados y soberanos. Los inversores ven el mercado como una oportunidad estable de alto crecimiento impulsada por ciclos de infraestructura a largo plazo y la consolidación de servicios.

Nueva Gales del Sur lidera en capacidad, impulsada por la concentración de instalaciones de hiperescala y empresariales en Sídney. Victoria sigue, apoyada por el crecimiento comercial de Melbourne y las estrategias tecnológicas gubernamentales. Queensland y Australia Occidental están emergiendo como fuertes mercados regionales debido a la demanda en logística, minería y servicios en la nube. La expansión regional refleja los esfuerzos por mejorar la conectividad y la latencia fuera de los núcleos metropolitanos.

Impulsores del Mercado

Impulsores del Mercado

Expansión de la Adopción de la Nube y Mandatos de Alojamiento de Datos Locales Impulsan las Inversiones en Infraestructura

La adopción de servicios en la nube sigue acelerándose en toda Australia, respaldada por la digitalización empresarial y cambios regulatorios. Los requisitos de alojamiento de datos locales aumentan la demanda de capacidad de centros de datos en el país. Las empresas migran a plataformas en la nube para escalar servicios y reducir costos en las instalaciones. Los mandatos gubernamentales y los marcos de ciberseguridad hacen de la infraestructura localizada una prioridad principal. Esto crea una demanda sostenida de sistemas avanzados de energía, enfriamiento y TI. Los principales actores tecnológicos expanden su presencia regional para cumplir con los objetivos de latencia de servicio. El mercado de infraestructura de centros de datos en Australia se convierte en un destino clave para despliegues de hiperescala. Permite la resiliencia digital y la agilidad operativa para los sectores público y privado.

- Por ejemplo, Canberra Data Centres (CDC) aseguró un contrato de AU$91.5 millones con el Departamento de Defensa de Australia para servicios de centros de datos de 2022 a 2025, asegurando un alojamiento local conforme.

Aumento de la IA, Big Data y Computación de Alta Densidad Exigiendo Diseños de Instalaciones Robustos

Las cargas de trabajo avanzadas como el entrenamiento de IA, el análisis de grandes datos y las tareas intensivas en GPU requieren una infraestructura de alto rendimiento. Los centros de datos adoptan la refrigeración líquida, racks de alta capacidad y clústeres de servidores densos. Este cambio impulsa la modernización tanto en instalaciones hiperescalables como en el borde. La innovación en la gestión térmica y la distribución de energía se vuelve esencial. Los diseños de las instalaciones ahora incorporan zonas escalables, automatización y controles ambientales. Estas inversiones aseguran la estabilidad operativa bajo cargas pesadas. El mercado de infraestructura de centros de datos en Australia ve una mayor demanda de soluciones ingenierizadas. Apoya la capacidad preparada para el futuro alineada con las necesidades de la economía digital.

- Por ejemplo, Microsoft firmó un acuerdo en la nube de AU$495 millones por cinco años con el Departamento de Defensa de Australia, apoyando la computación de alta densidad para aplicaciones de defensa.

Apoyo Gubernamental para la Economía Digital y la Integración de 5G Aumentando la Demanda de Infraestructura

Las políticas a nivel federal y estatal promueven activamente la expansión de la infraestructura digital. El despliegue de 5G y las iniciativas de ciudades inteligentes crean efectos en cadena en el diseño de centros de datos. Las redes de alta velocidad requieren nodos distribuidos y centros de procesamiento de baja latencia. Las subvenciones e incentivos gubernamentales reducen las barreras para los proyectos de infraestructura. Los planes de desarrollo urbano integran ecosistemas tecnológicos con zonas de instalaciones de datos. Las asociaciones entre agencias públicas y empresas privadas aceleran los plazos de entrega. El mercado de infraestructura de centros de datos en Australia se alinea con los objetivos nacionales de innovación y resiliencia. Se convierte en un elemento central para habilitar la conectividad y los servicios de próxima generación.

Creciente Énfasis en el Cumplimiento de ESG y la Integración de Renovables en la Planificación de Instalaciones

Las presiones de cumplimiento ambiental obligan a los operadores de centros de datos a adoptar sistemas de bajo impacto. La obtención de energía renovable y las certificaciones de edificios ecológicos se convierten en parte de los mandatos de diseño. Los operadores instalan paneles solares, almacenamiento de baterías y unidades de recuperación de calor residual. La eficiencia en el uso del agua y la contabilidad de carbono mejoran en todas las instalaciones. Los inversores exigen divulgaciones de sostenibilidad antes de financiar proyectos a gran escala. Los modelos de energía como servicio ganan tracción para reducir los costos iniciales. El mercado de infraestructura de centros de datos en Australia prioriza la integración de energía limpia. Refleja la transición hacia ecosistemas de infraestructura de bajo carbono.

Tendencias del Mercado

Tendencias del Mercado

Rápido Despliegue de Unidades de Centros de Datos Modulares y Prefabricadas Ganando Tracción en el Mercado

La construcción modular permite una entrega más rápida de la capacidad de centros de datos en regiones de alta demanda. Los sistemas prefabricados reducen el tiempo de construcción, mejoran la certeza de costos y aseguran la consistencia del diseño. Los módulos construidos en fábrica apoyan la expansión incremental para sitios de colocación y borde. Los operadores se benefician de una menor interrupción del sitio y un mejor control de calidad. Las zonas de recuperación ante desastres también adoptan unidades prefabricadas para la continuidad del negocio. Las empresas de telecomunicaciones escalan la arquitectura distribuida con componentes modulares. El mercado de infraestructura de centros de datos en Australia ve que las construcciones modulares apoyan los despliegues digitales sensibles al tiempo. Ayuda a los operadores a responder rápidamente a las curvas de demanda cambiantes.

Aumento en las Instalaciones de Centros de Datos en el Borde en Zonas Remotas e Industriales

La vasta geografía de Australia y la distribución industrial impulsan la demanda de infraestructura de borde. Estados ricos en recursos como Australia Occidental y Queensland necesitan computación local para minería y logística. Los sectores de salud remota, defensa y telecomunicaciones despliegan nodos de borde para minimizar la latencia. Los sitios de borde integran refrigeración, almacenamiento y redes compactas en espacios más pequeños. La integración con redes satelitales y terrestres respalda la conectividad. Las redes LTE privadas impulsan aún más los despliegues de borde para operaciones críticas. El mercado de infraestructura de centros de datos de Australia se adapta a las necesidades de servicios dispersos. Permite el procesamiento de baja latencia más allá de los núcleos metropolitanos.

Integración de Operaciones Basadas en IA para Mantenimiento Predictivo y Optimización Energética

Las tecnologías de IA y aprendizaje automático optimizan el rendimiento en tiempo real de la energía, la refrigeración y el hardware. Los análisis predictivos detectan fallas, previenen tiempos de inactividad y mejoran los SLA de tiempo de actividad. Los gemelos digitales modelan el comportamiento de la infraestructura bajo condiciones de carga variables. La eficiencia energética mejora mediante ajustes automáticos en el flujo de aire, la temperatura y la distribución de la carga de trabajo. Los conocimientos impulsados por IA respaldan una mejor planificación de capacidad y gestión del ciclo de vida de los activos. El mercado de infraestructura de centros de datos de Australia adopta la gestión inteligente de infraestructuras. Se alinea con los objetivos de los operadores en cuanto a rendimiento, costo y fiabilidad.

Fortalecimiento de la Infraestructura de Ciberseguridad para Apoyar Cargas de Trabajo Críticas y Cumplimiento

El riesgo cibernético está aumentando en los despliegues en la nube y en las instalaciones. Los operadores de centros de datos invierten en segmentación avanzada de redes, modelos de confianza cero y protocolos de cifrado. Las instalaciones albergan zonas de alta seguridad para cargas de trabajo gubernamentales y financieras. El cumplimiento normativo exige auditorías regulares, control de acceso y mejoras en la seguridad física. Las empresas del sector privado implementan plataformas SIEM y de detección de amenazas. La demanda de infraestructura ciber-resiliente impulsa las actualizaciones de hardware y software. El mercado de infraestructura de centros de datos de Australia integra capas de protección física y digital. Garantiza la continuidad del servicio en medio de crecientes amenazas de seguridad.

Desafíos del Mercado

Desafíos del Mercado

Altos Costos de Electricidad y Dependencia de la Red que Afectan los Márgenes Operativos y la Escalabilidad

Los centros de datos de Australia enfrentan altas tarifas eléctricas en varios estados. Los precios de la electricidad representan más del 40% de los costos operativos en algunas instalaciones. La inestabilidad de la red en regiones rurales o de rápido crecimiento complica la planificación de sitios. Los períodos de demanda máxima generan preocupaciones sobre la fiabilidad del suministro. Los operadores invierten en sistemas de almacenamiento de energía y microredes para mitigar riesgos. La transición a contratos de energía renovable sigue siendo costosa para jugadores de tamaño medio. El mercado de infraestructura de centros de datos de Australia debe navegar la volatilidad de los costos de servicios públicos. Desafía la rentabilidad y la planificación de inversiones.

Disponibilidad de Terreno, Retrasos en Aprobaciones y Escasez de Mano de Obra que Retrasan los Tiempos de Despliegue

Los centros de datos a gran escala requieren sitios expansivos y bien conectados con aprobaciones de zonificación. La saturación urbana limita el espacio en Sídney y Melbourne, empujando la expansión hacia regiones exteriores. Los ciclos de aprobación a menudo se extienden de 12 a 24 meses debido a las revisiones de impacto ambiental e infraestructura. La mano de obra calificada en construcción e ingeniería sigue siendo escasa. Las regulaciones entre estados crean una carga adicional de cumplimiento para los operadores con múltiples ubicaciones. Estos obstáculos retrasan la finalización de proyectos y aumentan el riesgo de desarrollo. El mercado de infraestructura de centros de datos en Australia debe superar los cuellos de botella del lado de la oferta. Limita el ritmo de crecimiento de la capacidad.

Oportunidades de Mercado

Iniciativas de Infraestructura Digital Respaldadas por el Gobierno Impulsan Proyectos Hiperescalares y Regionales

Las asociaciones público-privadas y el financiamiento apoyan hojas de ruta de infraestructura a largo plazo. Las agencias gubernamentales priorizan el alojamiento seguro y soberano para datos sensibles. Las estrategias nacionales incluyen conectividad rural, despliegues de borde y mejoras de interconexión. Los operadores obtienen acceso a permisos acelerados y programas de subsidios. El mercado de infraestructura de centros de datos en Australia se beneficia de la estabilidad política a largo plazo. Crea oportunidades predecibles tanto para los incumbentes como para los nuevos entrantes.

La IA y las Cargas de Trabajo de Alto Rendimiento Crean Demanda de Soluciones de Infraestructura Avanzadas

Sectores intensivos en datos, incluidos la salud, la investigación y los medios, aumentan la demanda de entornos de TI escalables. El entrenamiento de modelos de IA y las cargas de trabajo analíticas necesitan racks de alta densidad y refrigeración líquida. Las actualizaciones de instalaciones se centran en el rendimiento, la sostenibilidad y la flexibilidad computacional. El mercado de infraestructura de centros de datos en Australia se adapta para alojar cargas de trabajo críticas de manera eficiente. Permite a los proveedores de servicios desbloquear segmentos de clientes de alto valor.

Segmentación del Mercado

Por Tipo de Infraestructura

La infraestructura eléctrica tiene una participación dominante debido al alto énfasis en la fiabilidad de la energía. La infraestructura mecánica también experimenta un crecimiento robusto liderado por las actualizaciones de los sistemas de refrigeración. El trabajo civil, estructural y arquitectónico impulsa el gasto de capital inicial durante la construcción de nuevos sitios. Las actualizaciones de infraestructura de TI y red se alinean con las necesidades de transformación digital. El mercado de infraestructura de centros de datos en Australia integra los cuatro componentes para garantizar la eficiencia de las instalaciones y el tiempo de actividad.

Por Infraestructura Eléctrica

Los suministros de energía ininterrumpida (UPS) y las unidades de distribución de energía (PDU) lideran la demanda en este segmento. Los sistemas de almacenamiento de energía en baterías están creciendo debido a la integración de energías renovables y las necesidades de respaldo energético. Los interruptores y conmutadores de transferencia permiten un cambio confiable durante fallos o inestabilidad de la red. Las conexiones a la red de servicios públicos siguen siendo esenciales para la obtención de energía primaria. El mercado de infraestructura de centros de datos en Australia ve actualizaciones continuas en los sistemas de continuidad de energía.

Por Infraestructura Mecánica

Las unidades de refrigeración y los enfriadores dominan el gasto en infraestructura mecánica debido al aumento de la densidad de racks. Los sistemas de contención y la gestión eficiente del flujo de aire mejoran el uso de energía. Las bombas y los sistemas de tuberías forman componentes críticos de respaldo. Los operadores se inclinan hacia la refrigeración líquida e híbrida para configuraciones de alto rendimiento. El mercado de infraestructura de centros de datos en Australia adopta sistemas mecánicos escalables para satisfacer las cargas de trabajo futuras.

Por Civil / Estructural & Arquitectónico

La preparación del sitio y el enmarcado de la superestructura consumen gran parte del capital en construcciones de campo abierto. Los envolventes de edificios y la construcción modular permiten flexibilidad y rapidez. Los suelos y techos elevados apoyan el cableado estructurado y el flujo de aire. El mercado de infraestructura de centros de datos en Australia aprovecha la ingeniería civil para optimizar los diseños. Asegura robustez física, eficiencia energética y acceso para mantenimiento.

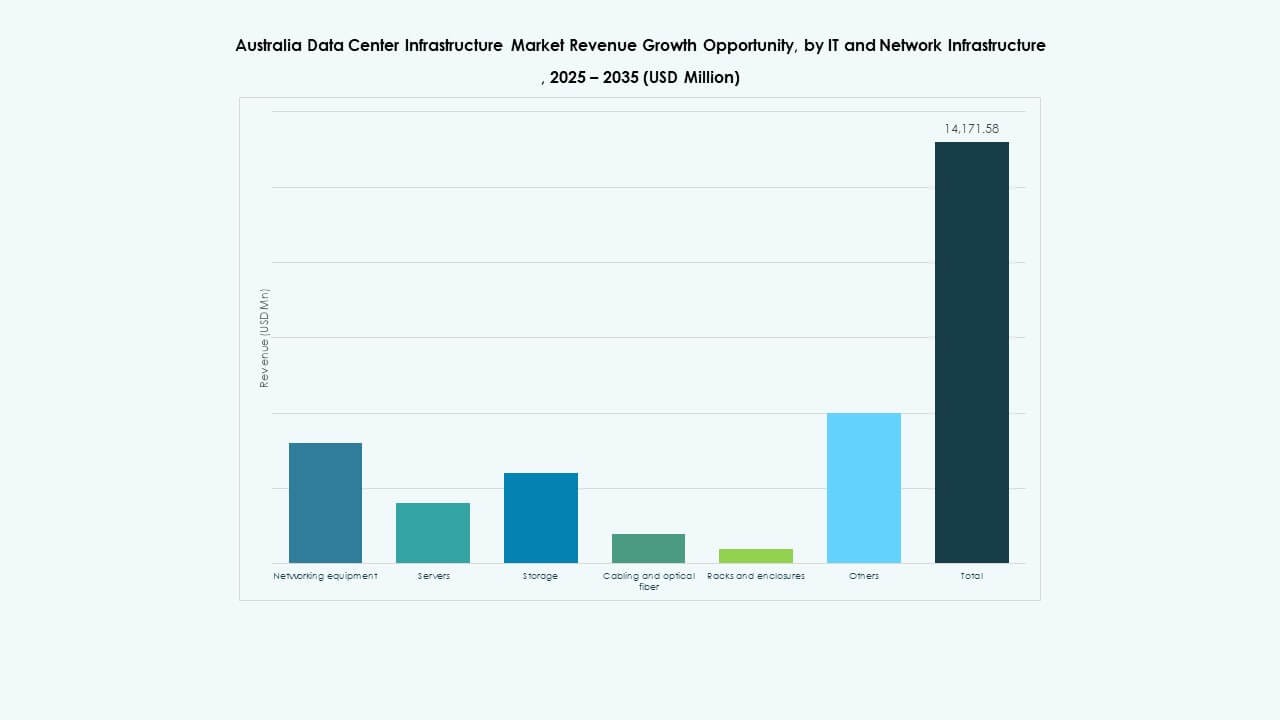

Por Infraestructura de TI y Redes

El equipo de redes, los servidores y el almacenamiento dominan las inversiones en TI. Las actualizaciones de cableado y de la columna vertebral de fibra mejoran la latencia y las velocidades de transferencia. Los sistemas de racks evolucionan para soportar mayores cargas y mejorar el acceso. El mercado de infraestructura de centros de datos en Australia refleja la creciente demanda de computación e interconexión. Apoya a clientes de la nube, empresas y telecomunicaciones con infraestructura de TI avanzada.

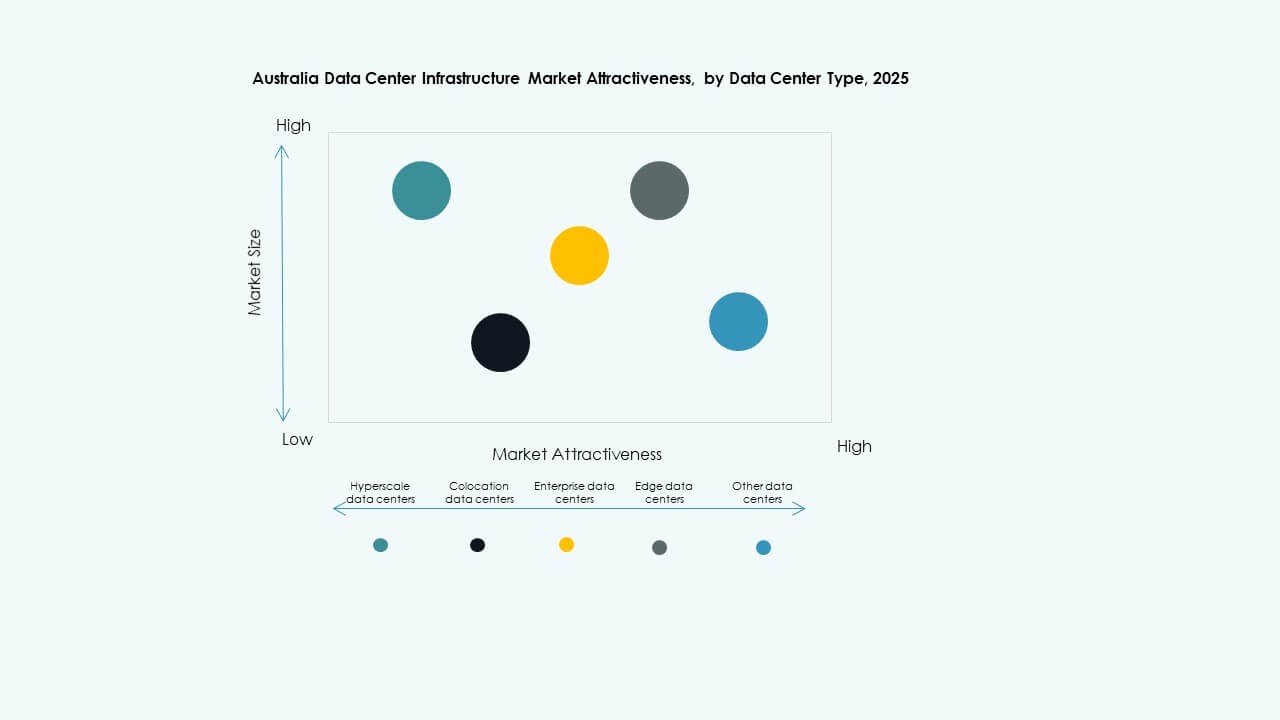

Por Tipo de Centro de Datos

Los centros de datos hiperescalables tienen la mayor participación debido a la expansión de los gigantes tecnológicos. Las instalaciones de colocación crecen con la demanda de empresas medianas. Los centros de datos de borde están surgiendo en áreas no metropolitanas para apoyar 5G e IoT. El mercado de infraestructura de centros de datos en Australia muestra una creciente diversificación por tipo. Refleja las demandas cambiantes de los clientes y las necesidades de proximidad de servicio.

Por Modelo de Entrega

El diseño-construcción o EPC domina las nuevas construcciones con ejecución de proyectos integrados. Los modelos de fábrica modular y retrofitting están ganando terreno para actualizaciones de borde y legados. La gestión de la construcción se utiliza en expansiones de múltiples fases. La entrega llave en mano asegura un despliegue más rápido con control de un solo proveedor. El mercado de infraestructura de centros de datos en Australia alinea la entrega con la escala, la velocidad y la complejidad del sitio.

Por Tipo de Nivel

Los centros de datos de nivel 3 tienen la mayor participación con redundancia y eficiencia equilibradas. El nivel 4 está ganando impulso para servicios críticos en sectores financieros y gubernamentales. Los niveles 1 y 2 sirven a empresas de borde y más pequeñas con necesidades de disponibilidad más bajas. El mercado de infraestructura de centros de datos en Australia apoya el desarrollo de múltiples niveles. Atiende a perfiles variados de tiempo de actividad y riesgo entre los usuarios.

Perspectivas Regionales

Perspectivas Regionales

Nueva Gales del Sur Lidera con un 38% de Participación Impulsada por el Crecimiento Hiperescalable de Sídney

Sídney sigue siendo el principal centro de datos en Australia debido al fuerte acceso a cables submarinos y la presencia empresarial. Alberga la mayoría de los despliegues hiperescalables y en la nube. La alta redundancia de la red y el acceso a la electricidad atraen a operadores multinacionales. El apoyo político del estado y la demanda comercial fortalecen su liderazgo en el mercado. El mercado de infraestructura de centros de datos en Australia concentra la mayor parte de la capacidad alrededor de las zonas de Sídney y Sídney Occidental.

- Por ejemplo, en 2024, NEXTDC adquirió un sitio de 258,000 m² en Eastern Creek, Sídney, con una capacidad planificada de hasta 550 MW. El sitio está ubicado cerca de infraestructura principal de energía y fibra para apoyar el desarrollo de centros de datos hiperescalables.

Victoria Tiene un 27% de Participación Apoyada por Proyectos Gubernamentales y Adopción Comercial en Melbourne

Melbourne sigue atrayendo inversiones con su ecosistema tecnológico y planificación urbana. La carga de trabajo del gobierno y la demanda empresarial impulsan la construcción de centros de datos de colocación e hiperescala. Victoria apoya los objetivos de sostenibilidad e infraestructura digital a través de programas públicos activos. La proximidad a las rutas troncales nacionales permite la interconexión a gran escala. Su participación refleja una creciente preferencia por los despliegues en dos regiones en el este de Australia.

- Por ejemplo, el gobierno de Victoria lanzó un Plan de Acción para Centros de Datos Sostenibles con una financiación de AUD 5.5 millones para promover la infraestructura energética eficiente. Esta financiación apoya las cargas de trabajo del gobierno y expande los desarrollos de centros de datos de colocación e hiperescala en todo el estado.

Queensland, Australia Occidental y ACT emergen con una participación combinada del 21%

Queensland y WA ven expansión debido a los despliegues en el borde, la digitalización minera y los servicios en la nube industrial. Brisbane, Perth y las ciudades regionales ofrecen una demanda no explotada para cargas de trabajo sensibles a la latencia. El ACT gana tracción por los planes de transformación digital de defensa y federales. Estas regiones atraen a operadores medianos que buscan tierra, energía y menor competencia. El mercado de infraestructura de centros de datos en Australia gana profundidad en regiones secundarias.

Perspectivas Competitivas:

- Schneider Electric

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- Delta Electronics

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Fujitsu

- IBM

- Cummins

El mercado de infraestructura de centros de datos en Australia sigue siendo competitivo, liderado por empresas tecnológicas globales y regionales con sólidos portafolios en sistemas de energía, refrigeración y TI. Schneider Electric y Vertiv dominan el suministro de infraestructura eléctrica y mecánica, ofreciendo sistemas modulares y energéticamente eficientes. Huawei y Cisco se centran en soluciones de red avanzadas, mientras que Dell y Fujitsu apoyan la demanda de computación y almacenamiento en despliegues empresariales y en la nube. Cummins y ABB suministran tecnologías de energía de respaldo e integración de redes. La personalización local, la eficiencia energética y las capacidades de soporte influyen en la preferencia del comprador. Las empresas expanden asociaciones con operadores de hiperescala y firmas de construcción para acceder al mercado. El mercado de infraestructura de centros de datos en Australia sigue atrayendo a jugadores impulsados por la innovación que buscan proyectos a largo plazo en despliegues de hiperescala, colocación y borde. Fomenta la localización de productos y las ofertas de servicios de ciclo de vida para mantener una posición competitiva.

Desarrollos Recientes:

- En diciembre de 2025, el mercado de infraestructura de centros de datos de Australia, OpenAI firmó una asociación clave. OpenAI firmó un Memorando de Entendimiento con la empresa australiana NEXTDC para desarrollar infraestructura local de IA, lo que llevó a un centro de datos de próxima generación de $7 mil millones en el sitio S7 de NEXTDC en Eastern Creek, Sídney.

- En diciembre de 2025, Australian Data Centres (ADC) finalizó la adquisición de un campus de centros de datos en Fyshwick de Verizon. El acuerdo aseguró la capacidad existente y terrenos adyacentes para una nueva instalación soberana y escalable que apoya las necesidades del gobierno y las empresas.

- En junio de 2025, Amazon anunció un compromiso de inversión importante. Amazon planea invertir A$20 mil millones (aproximadamente $12.97 mil millones) desde 2025 hasta 2029 para expandir, operar y mantener su infraestructura de centros de datos, enfocándose en nueva capacidad de servidores para cargas de trabajo de IA generativa e incluyendo tres nuevas instalaciones de energía solar en Victoria y Queensland.

- En marzo de 2025, Partners Group anunció la adquisición de la empresa australiana de centros de datos GreenSquareDC con una inversión de hasta AU$1.2 mil millones. La transacción convertirá a GreenSquareDC en una plataforma de próxima generación en las principales ciudades, expandiendo los servicios y la capacidad de centros de datos sostenibles bajo contratos a largo plazo.