Resumen ejecutivo:

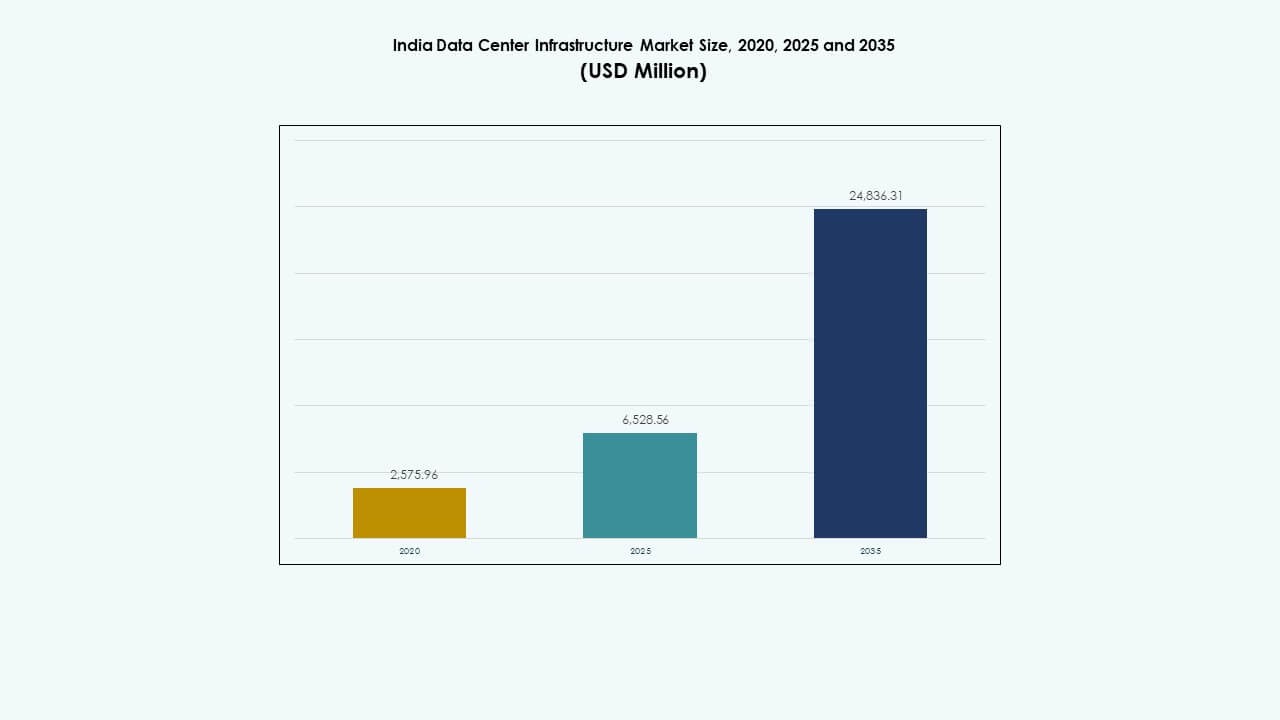

El tamaño del mercado de infraestructura de centros de datos de India se valoró en USD 2,575.96 millones en 2020, aumentó a USD 6,528.56 millones en 2025, y se anticipa que alcanzará USD 24,836.31 millones para 2035, con un CAGR del 14.23% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos de India 2025 |

USD 6,528.56 Millones |

| CAGR del Mercado de Infraestructura de Centros de Datos de India |

14.23% |

| Tamaño del Mercado de Infraestructura de Centros de Datos de India 2035 |

USD 24,836.31 Millones |

El mercado está impulsado por un aumento en los servicios en la nube, cargas de trabajo de IA, despliegues de 5G y demanda de computación de baja latencia. Las empresas están modernizando sus sistemas de TI con infraestructuras escalables e híbridas para manejar el creciente tráfico digital. Las reglas de localización de datos y las iniciativas digitales lideradas por el gobierno impulsan inversiones a largo plazo. Los objetivos de sostenibilidad empujan a los operadores hacia diseños energéticamente eficientes e integración de energías renovables. Estos cambios hacen que el mercado de infraestructura de centros de datos de India sea estratégicamente crítico para los hiperescalares, inversores y proveedores de infraestructura.

El oeste de India, liderado por Mumbai y Pune, domina el mercado debido a su fuerte conectividad, desembarcos de cables submarinos y acceso a energía. Ciudades del sur como Chennai, Hyderabad y Bengaluru son centros de rápido crecimiento respaldados por inversiones a gran escala y políticas estatales de apoyo. Las regiones del norte y este, incluidas Delhi NCR y Kolkata, están ganando tracción con la demanda del sector público y despliegues en el borde. Las ciudades de nivel 2 están emergiendo como zonas de borde debido a redes de fibra mejoradas y menores costos de tierra.

Dinámica del Mercado:

Dinámica del Mercado:

El Creciente Uso de la Nube y la Integración de IA Están Impulsando la Inversión en Infraestructura Escalable en las Empresas

El mercado de infraestructura de centros de datos de India está experimentando un crecimiento debido al aumento de cargas de trabajo en la nube, entrenamiento de IA y servicios digitales. La adopción de nubes públicas y privadas impulsa la demanda de instalaciones a gran escala con infraestructura escalable y de alto rendimiento. Las organizaciones están modernizando sistemas centrales para apoyar entornos virtualizados y análisis avanzados. Las cargas de trabajo de IA y los modelos generativos requieren clústeres de GPU densos y arquitecturas de baja latencia. El gasto en TI se desplaza del hardware heredado a soluciones definidas por software y nativas de la nube. La creciente demanda de procesamiento en el borde acelera la inversión en nodos regionales. Los programas digitales del gobierno aumentan los volúmenes de tráfico y las necesidades de cómputo. Las empresas y los hiperescalares se centran en modelos híbridos que combinan despliegues públicos, privados y en el borde. Sigue siendo una inversión estratégica para la eficiencia y la resiliencia empresarial.

- Por ejemplo, Reliance Jio puso en funcionamiento centros de datos en la nube Jio-Azure de 10 MW en Jamnagar y Nagpur en 2022. La adopción de nubes públicas y privadas impulsa la demanda de instalaciones de hiperescala con infraestructura escalable y de alto rendimiento.

Las Políticas Gubernamentales, Incentivos y Normas de Localización Aceleran el Crecimiento de la Infraestructura en los Estados

El gobierno está proporcionando marcos de políticas favorables, incluyendo esquemas de parques de centros de datos y reconocimiento de estado de infraestructura. Estados como Uttar Pradesh, Maharashtra y Tamil Nadu ofrecen subsidios de tierra, exenciones de derechos de timbre y descuentos en tarifas eléctricas. Estos incentivos atraen tanto a operadores de centros de datos nacionales como globales. Las regulaciones de localización de datos están impulsando a las empresas a alojar y procesar datos dentro de las fronteras nacionales. El Mercado de Infraestructura de Centros de Datos de India se beneficia de una demanda estable en los sectores bancario, de telecomunicaciones, salud y comercio electrónico. La digitalización del sector público, los servicios vinculados a Aadhaar y la banca digital amplifican las necesidades de infraestructura. Incentivos similares a los de las ZEE y la autorización del 100% de IED en infraestructura de TI mejoran el flujo de capital. Las asociaciones locales con proveedores de energía apoyan el suministro de energía en zonas emergentes. La alineación de políticas mejora el atractivo del mercado a largo plazo.

- Por ejemplo, en enero de 2024, el gobierno de Maharashtra firmó un MoU con el Grupo Adani para desarrollar 1 GW de infraestructura de centros de datos de hiperescala en Navi Mumbai y Pune, apoyando los objetivos de economía digital del estado.

La Transformación Digital en las Industrias Fortalece la Demanda de Infraestructura Multisectorial

Los sectores de comercio minorista, manufactura, BFSI, medios y gobierno están transitando hacia modelos de negocio digitales. Los sistemas de pago digital, las plataformas logísticas en tiempo real y la entrega de contenido OTT requieren un procesamiento robusto en el back-end. El Mercado de Infraestructura de Centros de Datos de India apoya este cambio con capacidad escalable de computación, almacenamiento y red. Las empresas priorizan la reducción de latencia y la garantía de tiempo de actividad en sus operaciones. Los proyectos de ciudades inteligentes y las soluciones de e-gobierno necesitan procesamiento localizado y almacenamiento seguro. Las empresas están cambiando hacia entornos de aplicaciones en contenedores, aumentando las densidades de racks y la demanda de energía. El crecimiento de startups digitales y unicornios impulsa la adopción de instalaciones de colocación y modulares. Las necesidades de cumplimiento regulatorio específico de cada sector impulsan la demanda de alojamiento seguro y conforme. La diversidad de demanda entre sectores mejora la estabilidad del mercado y la expansión.

La Computación en el Borde, el Despliegue de 5G y las Necesidades de Datos Urbanos Impulsan el Despliegue de Infraestructura Descentralizada

El despliegue de 5G desencadena nuevos casos de uso de baja latencia en IoT, redes inteligentes y telemedicina. Los centros de datos en el borde reducen el tráfico de retorno y apoyan el procesamiento instantáneo cerca de los usuarios. El Mercado de Infraestructura de Centros de Datos de India se expande hacia ciudades de nivel 2 para mejorar el rendimiento de última milla. Aplicaciones como movilidad conectada, cirugías remotas e IoT industrial se benefician de la infraestructura cercana a los usuarios. Las empresas de telecomunicaciones despliegan mini centros de datos para atender cargas de trabajo en tiempo real. La planificación de infraestructura digital urbana incluye nodos de borde para sistemas de vigilancia inteligente y tráfico. Las configuraciones modulares y basadas en contenedores permiten un despliegue más rápido cerca de las zonas de demanda. Los servicios en la nube locales mejoran el acceso para las PYMES y empresas regionales. Las inversiones en el borde se alinean con los objetivos nacionales de conectividad y equidad digital.

Tendencias del Mercado

Tendencias del Mercado

Aumento en la Construcción de Instalaciones Hiperescalables en Zonas Urbanas y Suburbanas

Los operadores hiperescalables están impulsando un auge de construcción en las principales áreas metropolitanas y regiones emergentes de India. Mumbai, Chennai y Hyderabad ven lanzamientos constantes de instalaciones con capacidad de más de 25 MW. Los desarrolladores prefieren grandes parcelas de tierra cerca de redes eléctricas y estaciones de aterrizaje de cables submarinos. Los contratos de arrendamiento a largo plazo y los compromisos de inquilinos ancla reducen el riesgo de financiación de proyectos. Continúa atrayendo a FIBRAs globales, fondos soberanos y a inversores en infraestructura. El Mercado de Infraestructura de Centros de Datos de India apoya campus integrados con infraestructura eléctrica y mecánica compartida. Los diseños modulares prefabricados reducen el tiempo de comercialización. La certificación de sostenibilidad se convierte en un requisito estándar en activos hiperescalables. Los operadores enfatizan la eficiencia en el uso de energía y las métricas de utilización del espacio en la planificación del diseño.

La Sostenibilidad, la Eficiencia Energética y la Integración de Renovables Moldean los Planes de Inversión en Instalaciones

Los operadores están alineando la planificación de la infraestructura con objetivos de carbono neutral y cero neto. El aprovisionamiento de energía verde a través de acceso abierto y proyectos solares/eólicos cautivos está aumentando. El Mercado de Infraestructura de Centros de Datos de India responde a las crecientes presiones ESG priorizando la arquitectura de bajo PUE. El uso de refrigeración líquida, sistemas evaporativos indirectos y circuitos de agua fría está aumentando. Los sistemas de almacenamiento de energía en baterías se integran con UPS para el equilibrio de la red. Los desarrolladores adoptan diseños de distribución de energía eficientes y PDU inteligentes. Las certificaciones LEED, IGBC y EDGE se convierten en métricas estándar. La planificación de infraestructura incorpora análisis de carbono de ciclo de vida y principios de diseño circular. El aprovisionamiento de renovables ayuda a reducir las emisiones de alcance 2 y asegura la estabilidad tarifaria a largo plazo.

Actualizaciones de Densidad de Racks y Equipos de Alta Potencia Impulsan la Modernización Eléctrica

El consumo de energía por rack ha aumentado con las cargas de trabajo de IA y HPC que demandan de 15 a 40 kW por rack. Los operadores actualizan sistemas UPS, PDU y de conmutación para manejar cargas más altas de manera eficiente. El Mercado de Infraestructura de Centros de Datos de India incorpora diseños eléctricos escalables para apoyar la expansión por fases. La adopción de UPS modulares, bancos de baterías de iones de litio y sistemas de busway está en aumento. Las instalaciones despliegan sistemas de monitoreo inteligente para el equilibrio de carga y el mantenimiento predictivo. Los patrones de uso de energía influyen en la planificación del diseño y las estrategias de contención. Las conexiones a la red se refuerzan con alimentaciones dobles y proximidad a subestaciones. Los sistemas de respaldo de energía inteligentes ofrecen visibilidad energética y menor riesgo operativo. La eficiencia eléctrica se convierte en un diferenciador clave para la competitividad en precios de colocación.

Auge de la Infraestructura Definida por Software y DCIM para Automatización y Optimización

La red, el almacenamiento y la computación definidos por software están transformando la gestión tradicional de instalaciones. Los operadores utilizan plataformas DCIM (Gestión de Infraestructura de Centros de Datos) para obtener visibilidad y control en tiempo real. El mercado de infraestructura de centros de datos en India integra herramientas impulsadas por IA/ML para optimizar el uso de energía y predecir fallos. Los gemelos digitales modelan el flujo de aire, el flujo de energía y la utilización de capacidad antes del despliegue. Las API permiten la provisión automatizada, la asignación de recursos y los flujos de trabajo de emisión de tickets. Las instalaciones adoptan vigilancia de seguridad basada en IA y control de acceso biométrico. La infraestructura inteligente permite la gestión remota y el cambio de carga de trabajo durante cortes. La virtualización se extiende a las decisiones de provisión de refrigeración y energía. Esta tendencia mejora el tiempo de actividad, reduce los OPEX y mejora el rendimiento ambiental en todos los sitios.

Desafíos del Mercado

Desafíos del Mercado

Disponibilidad de Energía, Fiabilidad de la Red y Obstáculos de Adquisición de Terrenos en Zonas de Alta Demanda

La provisión de energía sigue siendo un desafío clave en las ciudades de nivel 1 donde la demanda supera la disponibilidad de la red. Las zonas urbanas enfrentan retrasos en las aprobaciones de subestaciones y permisos de extracción de energía. El mercado de infraestructura de centros de datos en India enfrenta largos plazos de entrega para transformadores y paneles. La energía de respaldo basada en diésel atrae el escrutinio de emisiones y retrasos regulatorios. La adquisición de terrenos cerca de estaciones de aterrizaje de cables submarinos es costosa y fragmentada. Las disputas sobre zonificación, autorizaciones ambientales y plazos de arrendamiento complican el desarrollo del sitio. Los retrasos en los sistemas de ventanilla única afectan los cronogramas de los proyectos. La coordinación de servicios públicos, la capacidad de los transformadores y la planificación de corredores de energía se retrasan en las nuevas zonas metropolitanas. Las cargas de trabajo intensivas en energía empujan a los operadores a explorar ubicaciones de campo verde a pesar de los compromisos de conectividad.

Fuerza Laboral Calificada, Dependencia de Importaciones y Restricciones de la Cadena de Suministro de Componentes

India depende de proveedores globales para unidades de refrigeración avanzadas, sistemas UPS y racks de servidores especializados. Los retrasos en las importaciones, las fluctuaciones de divisas y los problemas logísticos afectan los ciclos de adquisición. El mercado de infraestructura de centros de datos en India enfrenta una fabricación local limitada para sistemas certificados de nivel 3 y nivel 4. La escasez de talento en campos especializados como HVAC, diseño eléctrico e integración de BMS ralentiza la ejecución de proyectos. Los operadores requieren equipos capacitados para la gestión remota de infraestructuras, especialmente en sitios periféricos. Los marcos regulatorios personalizados para componentes de centros de datos aún están evolucionando. Los desafíos de compatibilidad de hardware e integración retrasan el despliegue de sistemas híbridos. La estandarización en los ecosistemas de proveedores sigue siendo baja, afectando la eficiencia de construcción modular. Estas brechas de suministro y habilidades aumentan el riesgo operativo y los costos generales.

Oportunidades del Mercado

Aumento de Cargas de Trabajo de IA y Programas Nacionales de Nube Impulsan la Demanda de Instalaciones de Alta Densidad

La IA, el ML y los modelos de entrenamiento a gran escala requieren clústeres de computación más densos y una gestión térmica avanzada. El mercado de infraestructura de centros de datos en India apoya estas demandas con racks listos para GPU y adopción de refrigeración líquida. Las iniciativas nacionales de nube crean nuevas oportunidades en los sectores gubernamental, de defensa y educación. Los operadores pueden construir contratos ancla a largo plazo con clientes del sector público. Las plataformas de infraestructura de borde a núcleo mejoran la accesibilidad en zonas semiurbanas.

Aumento en Inversiones Financieras, Colaboración Inmobiliaria e Integración de RE Impulsa el Crecimiento a Largo Plazo

Los fondos de capital privado e infraestructura están invirtiendo en REITs de centros de datos, empresas de plataformas y proyectos de construcción. Los desarrolladores inmobiliarios locales se están asociando con hiperescalares globales para la agregación de terrenos con energía. El mercado de infraestructura de centros de datos en India atrae interés a través de marcos de adquisición de energías renovables. La combinación de energía verde y los parques solares cerca de los campus mejoran la sostenibilidad energética. Estas asociaciones de inversión aceleran los plazos de entrega y mejoran el reparto de riesgos.

Segmentación del Mercado

Por Tipo de Infraestructura

El mercado de infraestructura de centros de datos en India incluye infraestructura eléctrica, mecánica, civil y de TI, con la infraestructura eléctrica ocupando la mayor participación. Los sistemas eléctricos como UPS, equipos de conmutación y unidades de respaldo representan el mayor gasto debido a la alta intensidad energética. La infraestructura de TI y redes sigue, impulsada por el creciente procesamiento de IA y en la nube. Los sistemas mecánicos y civiles ganan relevancia para la refrigeración, la integridad estructural y la modularidad. El crecimiento es fuerte en todos los tipos, respaldado por la adopción a gran escala y empresarial.

Por Infraestructura Eléctrica

Los sistemas UPS dominan el segmento de infraestructura eléctrica debido a su papel crítico en garantizar un tiempo de actividad continuo. Las unidades de distribución de energía y los equipos de conmutación también son significativos, ya que una mayor densidad de racks aumenta la complejidad de la carga. Los sistemas de almacenamiento de energía en baterías ganan tracción por su sostenibilidad y flexibilidad de respaldo. El mercado de infraestructura de centros de datos en India está adoptando sistemas UPS de iones de litio y modulares. Las conexiones a la red y la adquisición de transformadores siguen siendo una prioridad durante la planificación del sitio. El crecimiento depende de las cargas de trabajo intensivas en energía y el impulso regulatorio para la integración de energía limpia.

Por Infraestructura Mecánica

Las unidades de refrigeración lideran el segmento de infraestructura mecánica debido al aumento de la salida de calor de los servidores. Los enfriadores, los sistemas de contención y el diseño eficiente del flujo de aire son clave para la gestión térmica. Las bombas y los sistemas de tuberías son críticos para el agua fría y la refrigeración líquida. El mercado de infraestructura de centros de datos en India incorpora sistemas de enfriamiento evaporativo indirecto e inmersión líquida en nuevas construcciones. Los racks de entrenamiento de IA de alta densidad impulsan la demanda de refrigeración avanzada. Los sistemas de contención mejoran el uso de energía y la gestión del flujo de aire. La eficiencia mecánica apoya los objetivos ESG y de tiempo de actividad.

Por Civil / Estructural & Arquitectónico

La preparación del sitio, los cimientos y los envolventes de edificios forman el núcleo de este segmento. Los edificios modulares, los pisos elevados y las superestructuras apoyan expansiones escalables y por fases. El mercado de infraestructura de centros de datos en India prefiere edificios pre-ingenierizados en zonas urbanas. Las obras civiles se alinean con las normas de seguridad sísmica, de viento y de incendios. Los pisos elevados permiten una eficiente distribución de cables y aire. Los sistemas modulares reducen el tiempo de construcción y mejoran el control de costos. La resistencia estructural y la nivelación del sitio influyen en las elecciones de diseño, especialmente en construcciones de varios pisos.

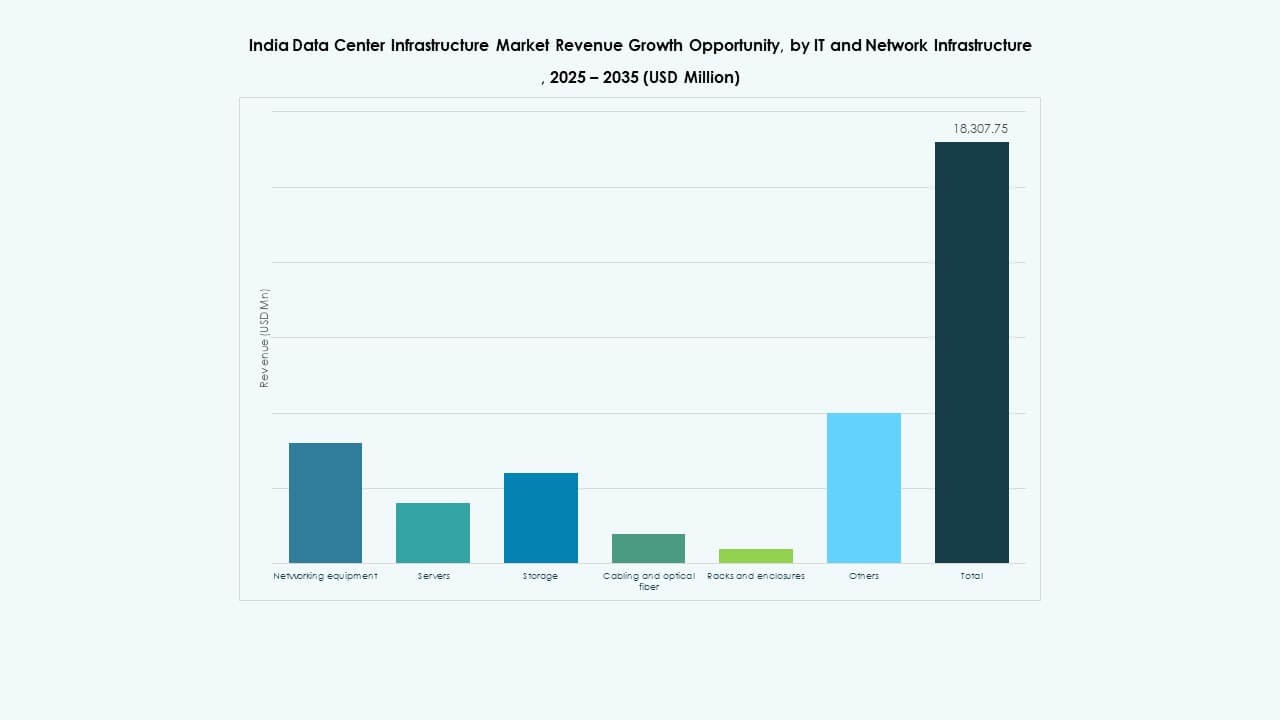

Por Infraestructura de TI & Redes

Los servidores y el almacenamiento lideran este segmento, impulsados por la IA, el análisis y las cargas de trabajo de alto rendimiento. El equipo de redes y el cableado siguen a medida que se expanden las interconexiones de los centros de datos. El mercado de infraestructura de centros de datos de India requiere computación escalable y eficiente en energía. Los diseños de fibra de alta velocidad y cableado redundante soportan el enrutamiento del tráfico. Los racks y los gabinetes están evolucionando para una mayor densidad. La integración de PDU inteligentes mejora el monitoreo de energía. El crecimiento proviene de la nube pública, las cargas de trabajo privadas y la entrega de servicios localizados.

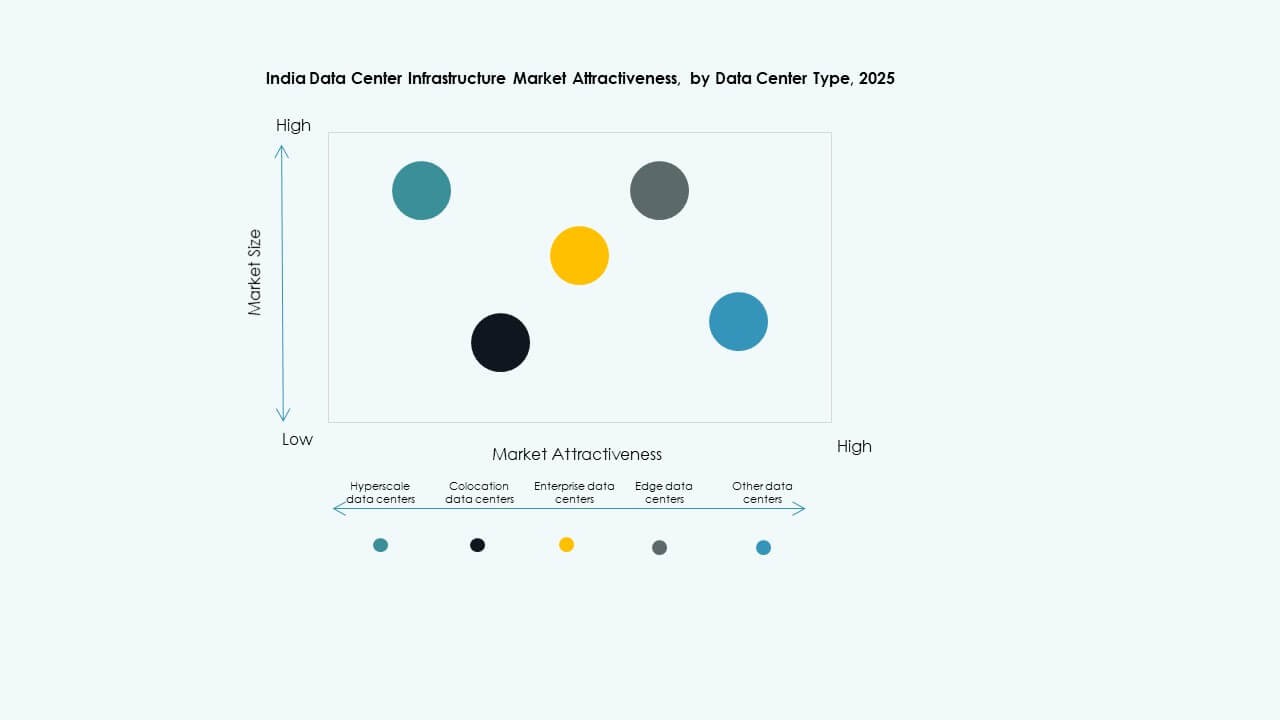

Por Tipo de Centro de Datos

Los centros de datos hiperescalables dominan el mercado debido a la fuerte demanda de proveedores de nube y contenido. Las instalaciones de colocación ven un crecimiento estable a medida que los clientes empresariales buscan infraestructura escalable y externalizada. El mercado de infraestructura de centros de datos de India está presenciando el desarrollo de instalaciones de borde en ciudades de nivel 2. Las construcciones empresariales y modulares continúan para sectores industriales específicos. La clasificación basada en niveles impulsa la diferenciación de diseño. Los nodos de borde soportan aplicaciones 5G y en tiempo real. Hiperescala y borde forman los dos pilares de la futura expansión.

Por Modelo de Entrega

Los modelos llave en mano y de diseño-construcción (EPC) dominan el segmento de entrega debido a la rapidez y certeza de costos. Las soluciones modulares prefabricadas están ganando terreno para sitios de borde y más pequeños. El mercado de infraestructura de centros de datos de India utiliza modelos de modernización y actualización para modernizar instalaciones heredadas. La gestión de la construcción se adapta a operadores con capacidad de diseño interna. Los modelos modulares EPC permiten la expansión en múltiples fases con sistemas prefabricados. La elección de entrega depende del cronograma, la escala y los requisitos del inquilino.

Por Tipo de Nivel

Las instalaciones de nivel 3 dominan debido al equilibrio entre tiempo de actividad y eficiencia de costos. Los sitios de nivel 4 crecen en sectores críticos como la banca, la defensa y la salud. Los modelos de nivel 2 y nivel 1 se utilizan para procesamiento de borde y regional. El mercado de infraestructura de centros de datos de India alinea el tipo de nivel con los SLA y el cumplimiento del cliente. El diseño de redundancia influye en las necesidades de energía y refrigeración. Las transiciones de nivel 3 a 4 aumentan en sitios hiperescalables. La clasificación por niveles asegura consistencia en el diseño y las operaciones.

Perspectivas Regionales

Perspectivas Regionales

El Oeste de India Lidera el Mercado con Fuerte Conectividad Metropolitana y Proximidad a Desembarques Submarinos

El oeste de India posee la mayor participación en el mercado de infraestructura de centros de datos de India, representando casi el 38% de la capacidad total. Mumbai es el centro clave debido a sus desembarques de cables submarinos, proximidad al distrito financiero y acceso a energía. Pune apoya las expansiones hiperescalables con tierra disponible y mejor control de costos. Gujarat ofrece Zonas Económicas Especiales (SEZ) e integración de energía renovable para usuarios con alto consumo energético. El oeste de India continúa atrayendo inversiones de FIBRAs y empresas globales de plataformas. Desempeña un papel vital en el tráfico de datos internacional y aplicaciones sensibles a la latencia.

- Por ejemplo, Amazon Web Services (AWS) firmó un acuerdo con el gobierno de Telangana en diciembre de 2025 para invertir USD 7 mil millones durante 14 años para expandir la infraestructura de nube y centros de datos en Hyderabad, fortaleciendo la Región AWS Asia Pacífico (Hyderabad) y apoyando los servicios digitales en toda India

El Sur de India Emerge como una Zona de Alto Crecimiento con Proyectos de Expansión de Hiperescala y Nube

El sur de India contribuye con aproximadamente el 30% del mercado, impulsado por Chennai, Bengaluru y Hyderabad. Chennai se beneficia de la conectividad submarina y la proximidad al puerto. Bengaluru lidera en consumo de datos empresariales y adopción de la nube. Hyderabad experimenta actividad a gran escala debido a incentivos estatales y la presencia de parques tecnológicos. El mercado de infraestructura de centros de datos de India ve un aumento de la inversión en el sur por parte de AWS, Microsoft y CtrlS. El apoyo gubernamental y la disponibilidad de talento local mejoran la velocidad de ejecución. Los estados del sur planean múltiples parques de centros de datos con corredores de energía dedicados.

- Por ejemplo, CtrlS Bangalore DC1 cuenta con 1,848 racks en una estructura B1+G+7+Terraza con una capacidad de energía de 12 MW y seguridad de nueve zonas.

El Norte y Este de India se Expanden para Aplicaciones de Borde, Empresariales y del Sector Público

El norte de India representa el 20%, con Delhi NCR como el principal centro. La demanda del sector público, los servicios en la nube y el consumo de contenido apoyan a la región. El este de India, con una participación del 12%, sigue poco penetrado pero gana tracción para aplicaciones de borde y gubernamentales. Kolkata ve crecimiento en proyectos de servicios financieros y nube educativa. El mercado de infraestructura de centros de datos de India se expande en Lucknow, Bhubaneswar y Patna para cobertura regional. Las iniciativas nacionales de fibra mejoran la capacidad de interconexión en estas zonas. La infraestructura localizada asegura una distribución geográfica equilibrada de la capacidad.

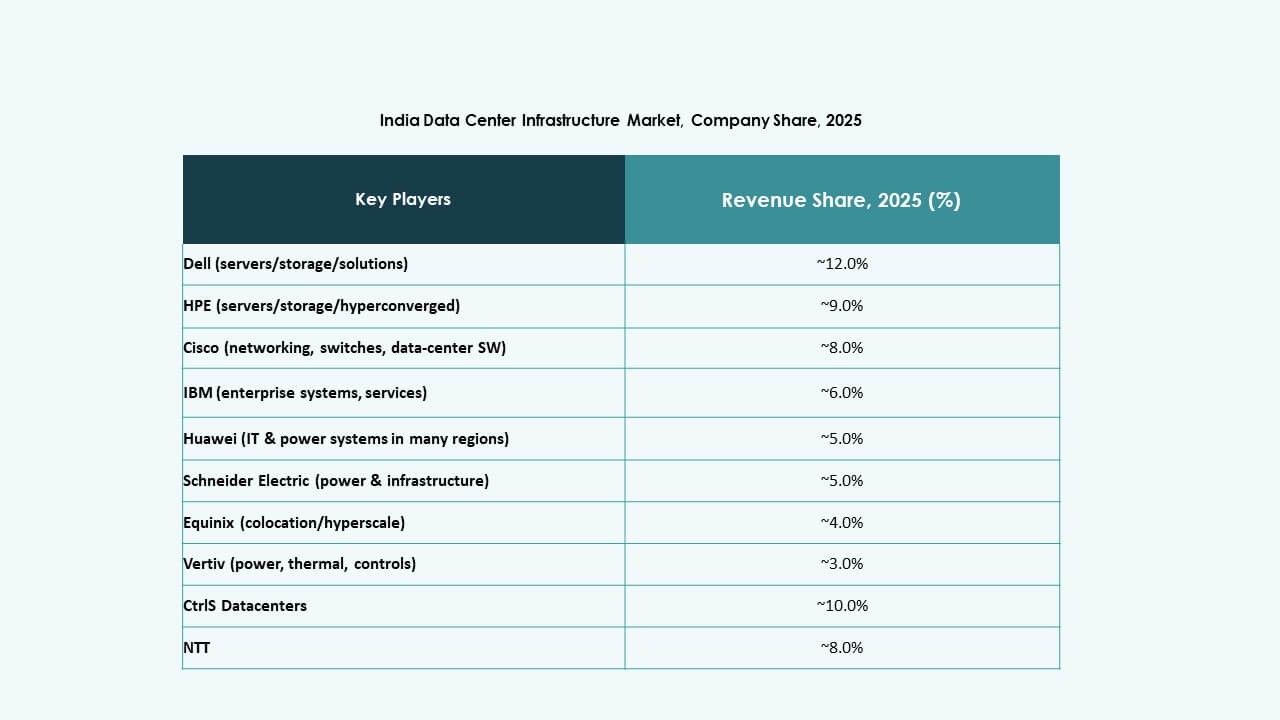

Perspectivas Competitivas:

- CtrlS Datacenters

- NTT

- STT GDC India

- AdaniConneX

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Delta Electronics

- Huawei Technologies Co., Ltd.

- IBM

El mercado de infraestructura de centros de datos de India se caracteriza por una fuerte competencia entre OEMs globales, operadores regionales y proveedores de servicios diversificados. CtrlS, NTT, STT GDC y AdaniConneX lideran el panorama de propiedad y expansión de instalaciones, apuntando tanto a clientes a gran escala como de colocation. Jugadores globales como Equinix e IBM extienden su presencia a través de asociaciones estratégicas y construcciones de campus. Schneider Electric y Vertiv dominan la infraestructura de energía y refrigeración, ofreciendo sistemas modulares y energéticamente eficientes. Huawei y Delta se centran en sistemas eléctricos integrados y unidades prefabricadas para grandes despliegues. Las empresas compiten en eficiencia energética, garantía de tiempo de actividad y flexibilidad de escala. Ofrece oportunidades para la colaboración intersectorial entre proveedores de tecnología, empresas de construcción y desarrolladores de energías renovables. La diferenciación de proveedores depende cada vez más de la entrega llave en mano, la integración de energías renovables y las herramientas de automatización que apoyan la eficiencia operativa a largo plazo.

Desarrollos Recientes:

- En diciembre de 2025, AdaniConneX incorporó una nueva subsidiaria de propiedad total, AdaniConneX Hyderabad Three Limited, dedicada a la construcción, desarrollo y operación de centros de datos como parte de su expansión en el sector de infraestructura digital de India.

- En noviembre de 2025, CtrlS Datacenters y NTPC Green Energy firmaron un MoU estratégico para establecer conjuntamente proyectos de energía renovable conectados a la red con una capacidad de hasta 2 GW a través de desarrollos de campo verde o adquisiciones, con el objetivo de suministrar energía verde a las instalaciones de CtrlS en Nueva Delhi y Hyderabad.

- En octubre de 2025, CtrlS Datacenters recibió el Reconocimiento de Liderazgo en Estrategia Competitiva India 2025 de Frost & Sullivan por sus expansiones, incluidas nuevas inauguraciones en Patna, Hyderabad, Chennai y Kolkata, junto con asociaciones con Oracle, Google Cloud, ConnectiviTree y Genie Networks.

- En octubre de 2025, Airtel se asoció con Google para establecer el primer mega centro de IA y centro de datos de India en Vizag, que incluye una instalación de gigavatios para cargas de trabajo de IA, una estación de aterrizaje de cables submarinos y redes de fibra de alta velocidad.