Resumen ejecutivo:

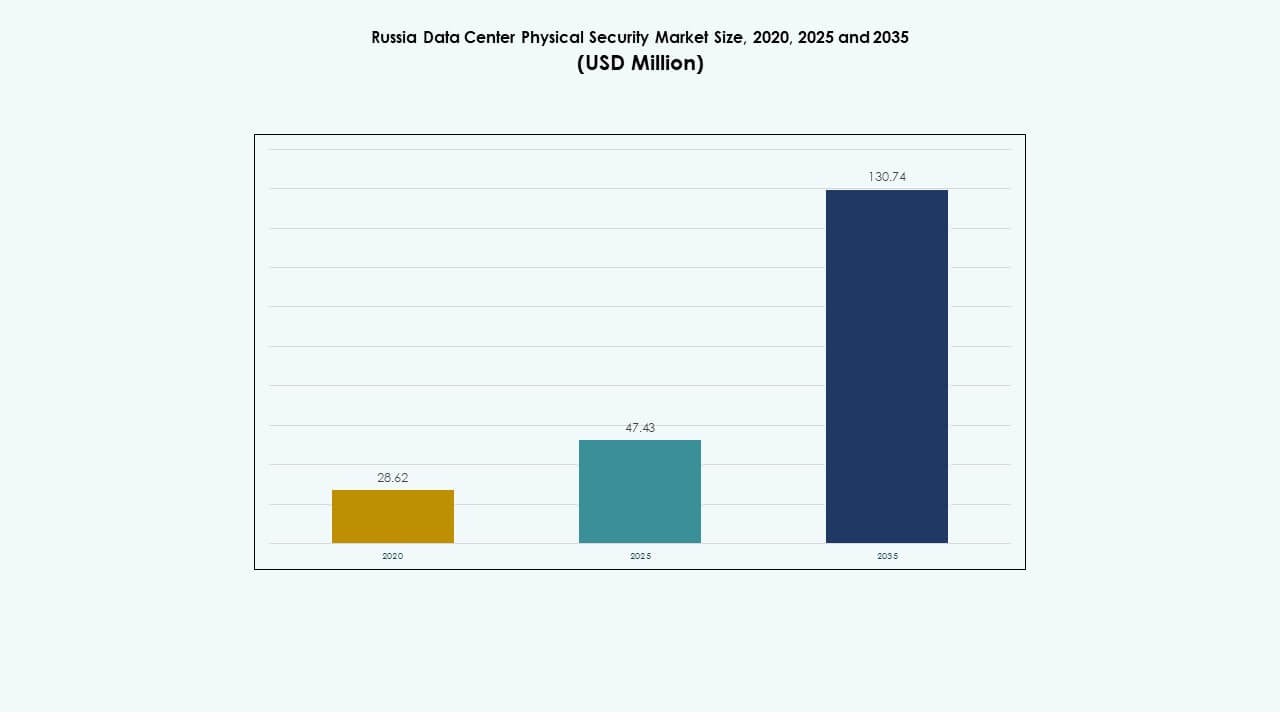

El tamaño del mercado de seguridad física de centros de datos en Rusia se valoró en USD 28.62 millones en 2020, alcanzó USD 47.43 millones en 2025, y se anticipa que llegará a USD 130.74 millones para 2035, con un CAGR del 10.63% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en Rusia 2025 |

USD 47.43 Millones |

| Mercado de Seguridad Física de Centros de Datos en Rusia, CAGR |

10.63% |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en Rusia 2035 |

USD 130.74 Millones |

El fuerte crecimiento en el ecosistema de centros de datos de Rusia impulsa el aumento de inversiones en sistemas de seguridad física de múltiples capas. La adopción de tecnologías avanzadas como análisis de video habilitado por IA, control de acceso biométrico y vigilancia integrada con IoT redefine los estándares operativos. Se ha vuelto estratégicamente importante para los inversores y operadores que buscan cumplir con las leyes nacionales de ciberseguridad, al tiempo que mejoran la resiliencia contra intrusiones y fallos de infraestructura. Las actualizaciones continuas en sistemas de control de acceso y monitoreo refuerzan la confianza entre las empresas y sectores gubernamentales.

La Rusia occidental, liderada por Moscú y San Petersburgo, domina el mercado debido a su alta concentración de instalaciones de hiperescala y colocation. Se observa actividad emergente en Ekaterimburgo, Kazán y Novosibirsk, donde los proveedores de telecomunicaciones y TI están expandiendo su capacidad. Estas regiones atraen nuevos proyectos debido a la creciente demanda de localización de datos e infraestructura de nube segura. La distribución regional refleja el esfuerzo de Rusia por descentralizar su red de datos mientras mantiene altos estándares de protección física y fiabilidad operativa.

Impulsores del Mercado

Impulsores del Mercado

Creciente Énfasis en la Arquitectura de Seguridad Integrada y Soberanía de Datos

El mercado de seguridad física de centros de datos en Rusia se beneficia del creciente enfoque en sistemas de seguridad unificados que combinan vigilancia por video, control de acceso biométrico y detección de intrusiones. Las empresas locales enfatizan el almacenamiento de datos doméstico debido a las condiciones geopolíticas y las leyes de ciberseguridad, impulsando la inversión en sistemas de protección física. Se beneficia de políticas que aseguran el control soberano sobre activos digitales e infraestructura crítica. Los proyectos respaldados por el gobierno aumentan el gasto en gestión de acceso y monitoreo de instalaciones. Continúa evolucionando a medida que las empresas adoptan plataformas de comando integradas para la visibilidad de amenazas. La creciente conciencia sobre la integridad de los datos influye en las estrategias de adquisición. Fortalece la confianza de los inversores en el cumplimiento de seguridad a largo plazo y la continuidad operativa.

Adopción de Sistemas de Seguridad Física Impulsados por IA e IoT en Instalaciones

La integración de inteligencia artificial, sensores IoT y análisis avanzados transforma cómo los centros de datos rusos aseguran perímetros y activos. La adopción de tecnologías de reconocimiento facial, detección de movimiento y mantenimiento predictivo fortalece la resiliencia operativa. Se beneficia de la automatización que minimiza la intervención humana y mejora los tiempos de respuesta a incidentes. Los proveedores de seguridad desarrollan modelos de IA localizados adaptados a las regulaciones rusas. Los centros de datos emplean análisis en el borde para procesar grandes conjuntos de datos de vigilancia en tiempo real. La creciente conectividad 5G mejora el rendimiento de datos para sistemas de monitoreo distribuidos. Atrae a inversores tecnológicos que buscan innovación escalable en infraestructura crítica. Las actualizaciones continuas reflejan un cambio hacia un ecosistema de protección inteligente y adaptativo.

- Por ejemplo, añadido: Johnson Controls presentó soluciones de seguridad física integradas con IA en el Global Security Exchange (GSX) 2024, incluyendo modelos para reconocimiento facial, detección de movimiento y monitoreo predictivo. Sus plataformas aprovechan sensores IoT y análisis en el borde para mejorar la respuesta a incidentes, mejorando la automatización de la seguridad mientras cumplen con las regulaciones regionales.

Aumento de la Inversión en Instalaciones de Hiperescala y Colocación Impulsa la Expansión del Mercado

Los crecientes proyectos de hiperescala y colocación en Rusia demandan soluciones avanzadas de seguridad física para gestionar el acceso y el monitoreo ambiental. La creciente participación extranjera bajo empresas conjuntas apoya el desarrollo de infraestructura. Acelera el despliegue de sistemas de acceso en múltiples capas, cercado perimetral y seguimiento automatizado de visitantes. Los proveedores se centran en diseños modulares para escalabilidad y eficiencia. Los grandes actores adoptan redes de vigilancia redundantes integradas con plataformas de gestión de datos. El crecimiento en la carga de TI empresarial anima a los operadores de instalaciones a priorizar la protección de activos. Los flujos de capital en aumento de proveedores de telecomunicaciones y nube expanden la profundidad del mercado. Sigue siendo estratégicamente vital para asegurar la confianza y el tiempo de actividad en entornos críticos para la misión.

- Por ejemplo, Huawei continúa expandiendo su infraestructura global de centros de datos a través de inversiones en instalaciones modulares, eficientes en energía y preparadas para IA. En 2024, la empresa avanzó sus soluciones de centros de datos con sistemas integrados de energía, refrigeración y gestión del ciclo de vida diseñados para mejorar la fiabilidad y escalabilidad en despliegues a gran escala.

Refuerzo Regulatorio y Desarrollo de Proveedores Locales Fortalecen la Estabilidad del Mercado

El cumplimiento de las leyes de protección de datos y ciberseguridad de Rusia refuerza la demanda de hardware y software de seguridad localizados. Los fabricantes nacionales ganan impulso al alinearse con los marcos de seguridad del estado. El mercado apoya tecnologías certificadas que cumplen con los estándares del Servicio Federal para el Control Técnico y de Exportación (FSTEC). Experimenta crecimiento a medida que las empresas buscan reducir la dependencia extranjera en soluciones de protección física. Las auditorías crecientes impulsan la modernización de la infraestructura de vigilancia envejecida. Los incentivos gubernamentales impulsan la adopción de sistemas biométricos nacionales. Fortalece la cadena de suministro para la innovación en seguridad sostenible. La alineación entre regulación e inversión continúa anclando la ventaja competitiva del sector.

Tendencias del Mercado

Tendencias del Mercado

Cambio Hacia Centros de Comando Inteligentes e Inteligencia de Seguridad en Tiempo Real

Los centros de datos en toda Rusia implementan centros de control centralizados que integran acceso, alarmas y transmisiones de video para una gestión unificada. Los análisis impulsados por IA proporcionan conciencia situacional a través de la detección automatizada de amenazas. Esto conduce a ciclos de respuesta más rápidos y menores costos operativos. Las empresas utilizan gemelos digitales para la visualización de riesgos y la optimización del rendimiento. Los paneles inteligentes muestran métricas de integridad del perímetro en vivo para mejorar los informes de cumplimiento. La integración con plataformas nativas de la nube simplifica la supervisión entre sitios. Los proveedores introducen capas de software adaptativas para una mejor interoperabilidad. La tendencia refleja un movimiento hacia la gestión predictiva y conectada de instalaciones.

Aumento del Uso de Controles de Acceso Biométricos y Multifactor en las Instalaciones

La demanda de herramientas de verificación de identidad más fuertes acelera el despliegue de escáneres de huellas dactilares, faciales y de iris. La autenticación multifactor ahora apoya la protección de activos físicos y digitales. Garantiza un acceso seguro mientras se alinea con los estándares de cumplimiento en evolución. Las instalaciones integran IA para monitorear patrones de comportamiento anormales en tiempo real. Las herramientas de gestión remota se expanden para apoyar la supervisión operativa 24/7. Los proveedores mejoran la precisión anti-spoofing utilizando procesamiento de imágenes basado en IA. La integración con bases de datos de personal mejora las pistas de auditoría. La tendencia refleja una clara transición hacia entornos de verificación automatizados y centrados en el ser humano.

Emergencia del Despliegue de Seguridad en el Borde en Modelos de Infraestructura Distribuida

El crecimiento de la computación en el borde impulsa el despliegue de sistemas de seguridad física más cerca de los nodos de datos localizados. Los operadores adoptan sistemas de monitoreo livianos que apoyan la operación autónoma. Asegura la resiliencia y una contención de incidentes más rápida sin depender de servidores centrales. Los proveedores diseñan sistemas compactos de control de acceso con características de diagnóstico remoto. Los análisis de video habilitados para el borde proporcionan información situacional de baja latencia. La integración con IA permite la vigilancia autoaprendida en entornos dispersos. Los operadores regionales ven estos despliegues como rentables y escalables. La tendencia redefine cómo las infraestructuras distribuidas mantienen estándares de seguridad consistentes.

Inversiones en Seguridad Vinculadas a la Sostenibilidad y Diseños Energéticamente Eficientes

El aumento de los costos operativos impulsa a los propietarios de centros de datos a adoptar sistemas de seguridad conscientes de la energía. Las cámaras inteligentes y las unidades de acceso utilizan chips de bajo consumo para reducir la carga ambiental. Mejora la sostenibilidad de las instalaciones mientras apoya los objetivos nacionales de transición verde. Los proveedores integran la compatibilidad con energía renovable en los nuevos diseños de infraestructura. El hardware eficiente extiende el tiempo de actividad del sistema durante las interrupciones. Los dispositivos de seguridad ahora admiten actualizaciones de firmware remotas para un uso prolongado del ciclo de vida. El enfoque atrae a los inversores que se centran en activos vinculados a ESG. Posiciona la modernización de la seguridad como parte de la estrategia de infraestructura sostenible de Rusia.

Desafíos del Mercado

Desafíos del Mercado

Dependencia de Tecnología Importada y Barreras de Integración

El mercado de seguridad física de centros de datos en Rusia enfrenta desafíos debido a la dependencia de sensores, cámaras y plataformas de análisis importados. El acceso limitado a componentes avanzados de semiconductores ralentiza la innovación en la fabricación nacional. Esto crea problemas de integración al alinear hardware extranjero con estándares de cumplimiento locales. Los operadores a menudo luchan con la interoperabilidad entre sistemas heredados y nuevos. Los proveedores enfrentan presión de costos en medio de la volatilidad de la moneda y las restricciones logísticas. La fragmentación del mercado limita la estandarización del equipo. Las restricciones regulatorias complican las asociaciones con proveedores occidentales. La interrupción de la cadena de suministro sigue obstaculizando la adaptación fluida de la tecnología en las instalaciones.

Paisaje de Cumplimiento Complejo y Convergencia Creciente de Amenazas Ciberfísicas

Los cambios regulatorios frecuentes añaden complejidad a la planificación de la infraestructura física. Obliga a los operadores a rediseñar los sistemas de acceso para alinearse con el cumplimiento. La creciente superposición de amenazas cibernéticas y físicas aumenta los puntos de vulnerabilidad. Los equipos de seguridad necesitan capacitación avanzada para manejar escenarios de ataques combinados. Los altos costos de inversión inicial desalientan a las instalaciones más pequeñas de actualizar sistemas obsoletos. Los centros de datos heredados siguen siendo propensos a entradas no autorizadas e interrupciones de energía. Las empresas de seguros exigen evaluaciones de riesgo más estrictas antes de aprobar coberturas. Este entorno desafía tanto a los operadores establecidos como a los nuevos participantes del mercado en mantener un rendimiento de seguridad consistente.

Oportunidades de Mercado

Expansión de Centros de Datos Regionales y Proveedores de Nube Domésticos

La expansión de centros de datos regionales en Rusia ofrece potencial de crecimiento para proveedores que ofrecen sistemas de protección escalables. Los proveedores de nube emergentes invierten en la resiliencia de las instalaciones para cumplir con las regulaciones de alojamiento gubernamentales. Esto fomenta el desarrollo de tecnologías localizadas de biometría, vigilancia y acceso. Los incentivos de producción nacional crean espacio para la innovación y precios competitivos. Las asociaciones entre empresas de telecomunicaciones y TI aceleran la adopción de sistemas integrados. La tendencia apoya la diversificación en centros regionales y ciudades de nivel 2. Los inversores reconocen fuertes retornos de la mejora de la infraestructura física. El crecimiento del sector se alinea con programas de transformación digital a largo plazo.

Creciente Potencial de Exportación para Tecnologías de Seguridad Desarrolladas Localmente

El apoyo gubernamental a la independencia tecnológica impulsa las capacidades de exportación de las empresas de seguridad rusas. Conduce a la innovación en cámaras inteligentes, análisis de IA y sensores integrados adecuados para mercados internacionales. Las colaboraciones regionales mejoran la presencia de marca en Europa del Este y Asia Central. Los proveedores apuntan a proyectos de colocación transfronterizos que requieren módulos de cumplimiento personalizados. Esto fortalece las relaciones comerciales mientras diversifica las fuentes de ingresos. La creciente confianza en la experiencia local aumenta la competitividad global. La oportunidad fomenta un ecosistema resiliente de innovadores locales. Las asociaciones con programas estatales aseguran un alcance internacional sostenido.

Segmentación del Mercado

Por Tamaño de Centro de Datos

Los centros de datos pequeños y medianos dominan el mercado de seguridad física de centros de datos en Rusia debido a la creciente demanda regional de infraestructura compacta y eficiente en energía. Los centros de datos grandes, incluidas las instalaciones hiperescalables, siguen con mayores inversiones en sistemas integrados. El crecimiento en sitios más pequeños refleja la expansión de la transformación digital en ciudades secundarias. Los proveedores se centran en soluciones modulares y escalables adecuadas para entornos con espacio limitado.

Por Componente

Las soluciones lideran el segmento de componentes, representando la mayor parte del gasto debido a la demanda continua de herramientas de videovigilancia y control de acceso. Los servicios crecen rápidamente a medida que la integración y el mantenimiento se vuelven clave para la gestión del ciclo de vida. Se benefician del soporte de consultoría y diagnóstico remoto que mejora el tiempo de actividad del sistema. Los actores del mercado enfatizan la entrega llave en mano y los acuerdos de soporte a largo plazo.

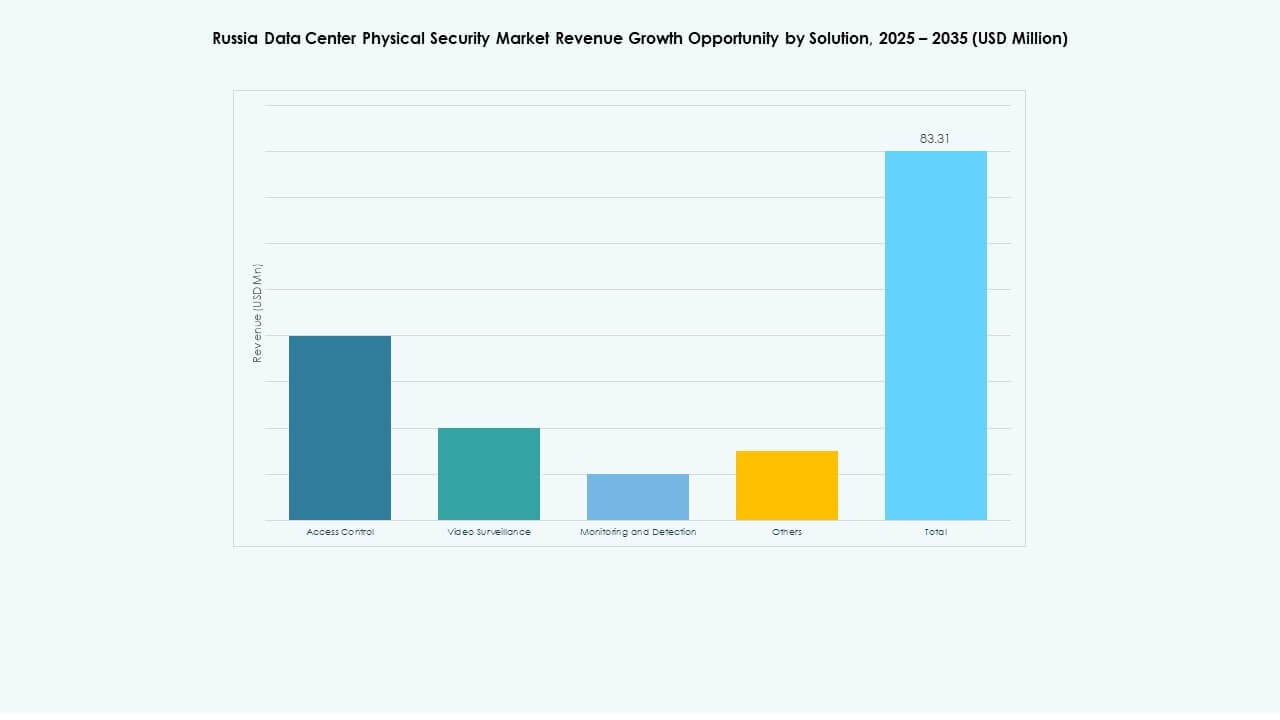

Por Solución

La videovigilancia posee la mayor participación impulsada por la demanda de análisis basados en IA y monitoreo perimetral. El control de acceso sigue con una rápida adopción en centros de datos gubernamentales y comerciales. Las tecnologías de monitoreo y detección se expanden a medida que las instalaciones buscan conciencia de incidentes en tiempo real. Los proveedores integran estas categorías bajo plataformas de comando unificadas para mejorar la coordinación.

Por Servicios

La integración de sistemas domina el segmento de servicios a medida que las empresas implementan sistemas de múltiples proveedores que requieren interoperabilidad sin problemas. Los servicios de consultoría se expanden a través de proyectos impulsados por el cumplimiento. El mantenimiento y el soporte aseguran una estabilidad operativa constante en centros de datos distribuidos. Los proveedores de servicios enfatizan el mantenimiento predictivo utilizando sensores IoT para una evaluación continua de la salud del sistema.

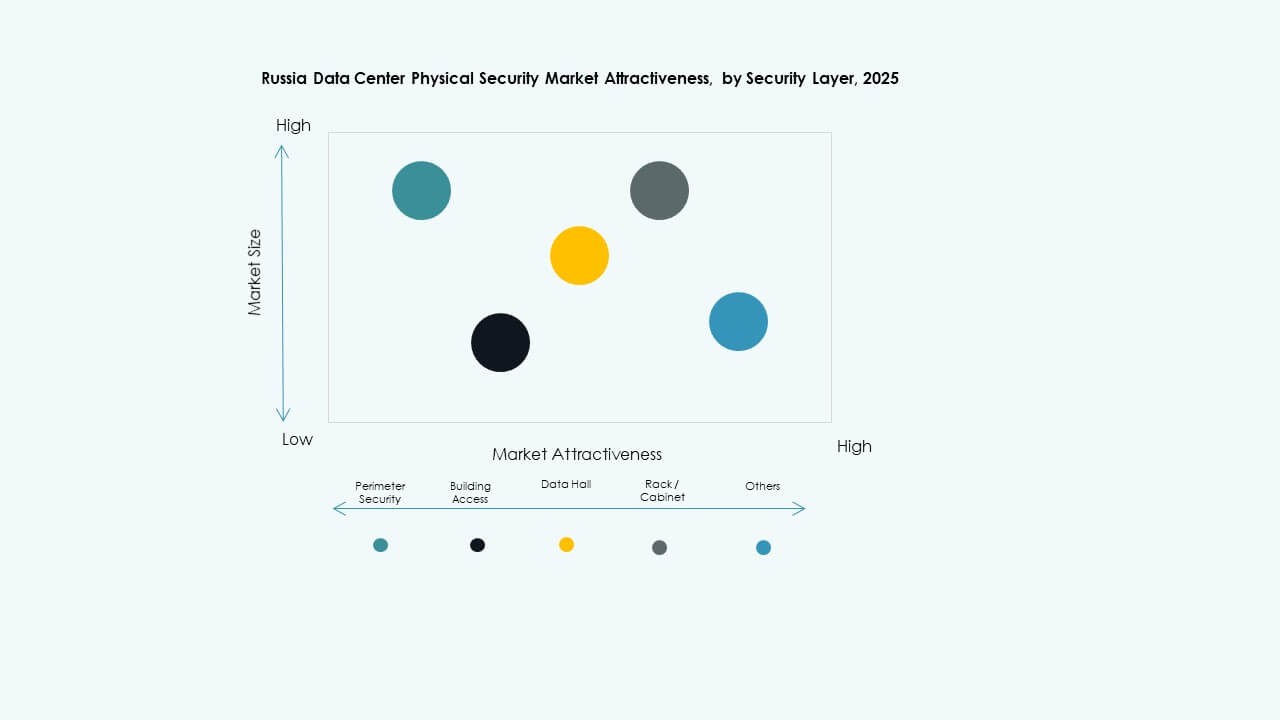

Por Capa de Seguridad

Las capas de acceso al edificio y salas de datos representan las principales participaciones, reflejando necesidades de seguridad operativa fundamentales. La seguridad perimetral gana importancia en instalaciones de hiperescala que manejan alto tráfico. La protección a nivel de rack surge entre los operadores de colocation que ofrecen entornos compartidos. Los proveedores se centran en marcos en capas que equilibran la profundidad de cobertura con la eficiencia de costos.

Por Tipo de Centro de Datos

Las instalaciones de colocation lideran debido al aumento en la adopción de infraestructura compartida. Los centros de datos empresariales y de borde registran un fuerte crecimiento, impulsados por la demanda de computación descentralizada. Los centros de hiperescala siguen a medida que las empresas de nube extranjeras y locales expanden sus huellas de infraestructura. Fortalece el atractivo de inversión en múltiples niveles en el ecosistema de datos ruso.

Por Usuario Final

TI & telecom lideran la adopción por parte del usuario final debido a extensas redes de infraestructura y demandas regulatorias. Los sectores BFSI y gubernamentales siguen con estrictos estándares de cumplimiento para la protección de datos. Los jugadores de salud y comercio electrónico adoptan sistemas modernos para asegurar la seguridad de pacientes y transacciones. Los fabricantes integran vigilancia inteligente para prevenir robos industriales.

Perspectivas Regionales

Rusia Occidental (Moscú y San Petersburgo)

Rusia Occidental comanda más del 60% del mercado de seguridad física de centros de datos en Rusia, liderada por una alta densidad de centros de datos y concentración empresarial. Moscú alberga importantes instalaciones de hiperescala y colocation, atrayendo inversiones sustanciales en seguridad. San Petersburgo sigue con una creciente infraestructura fintech y de telecomunicaciones. Sirve como el centro tecnológico para soluciones integradas de vigilancia y control de acceso. Las autoridades locales enfatizan las actualizaciones impulsadas por el cumplimiento, asegurando la resiliencia operativa en los centros urbanos.

- Por ejemplo, DataPro Moscú II cuenta con más de 150 cámaras CCTV con detectores de movimiento para vigilancia de seguridad 24/7, junto con una capacidad de 1,600 racks y un suministro de energía de 11 MW con entradas independientes duales, buscando la certificación de Diseño & Instalación Tier IV del Uptime Institute.

Regiones Central y del Volga

Las regiones Central y del Volga poseen casi el 25% de la cuota de mercado, respaldadas por corredores industriales y logísticos emergentes. El gobierno y las empresas energéticas dominan la inversión en infraestructura segura. Gana impulso a través de programas de modernización y nuevos centros de almacenamiento de datos en Kazán y Nizhni Nóvgorod. La expansión de instalaciones en la nube impulsa la demanda local de sistemas de monitoreo y detección. Las iniciativas regionales apoyan la adopción de productos de seguridad fabricados en Rusia. Estas áreas forman un ecosistema de nivel medio en crecimiento que conecta los mercados occidentales y orientales.

- Por ejemplo, la filial de Rostelecom, RTK‑TsOD, lanzó un centro de datos en Nizhni Nóvgorod en junio de 2025. La instalación abarca 3,539 m², cuenta con 401 racks y ofrece una capacidad de TI de 5 MW, apoyando el crecimiento de la infraestructura regional.

Siberia y Lejano Oriente

Siberia y el Lejano Oriente juntos contribuyen con alrededor del 15% del valor total del mercado. El desarrollo de infraestructura en Novosibirsk y Vladivostok impulsa la adopción gradual de sistemas de control de acceso y video. Se beneficia de los costos favorables de tierra y energía para operaciones de centros de datos a gran escala. Las regiones atraen nuevos proyectos de colocation y edge que sirven a la conectividad Asia-Pacífico. Las duras condiciones ambientales fomentan el despliegue de hardware de seguridad robusto. Estos territorios están emergiendo como extensiones estratégicas de la columna vertebral digital de Rusia.

Perspectivas Competitivas:

Perspectivas Competitivas:

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Schneider Electric SE

- Axis Communications AB

- Genetec Inc.

- Fortinet, Inc.

- Palo Alto Networks, Inc.

En el mercado de seguridad física de centros de datos en Rusia, estos actores mantienen posiciones competitivas al combinar experiencia global con soluciones adaptadas a los requisitos locales. ABB y Siemens suministran controles de infraestructura a gran escala y sistemas de gestión de acceso que atraen a clientes empresariales. Bosch, Axis y Genetec lideran con herramientas avanzadas de análisis de video y vigilancia. Cisco, Fortinet y Palo Alto Networks empujan el límite entre la seguridad cibernética y física, ofreciendo suites de protección integradas. Honeywell y Schneider proporcionan automatización de edificios integral combinada con seguridad. La competencia impulsa la innovación en diseño modular, cumplimiento normativo y ofertas de servicios empaquetados. Las empresas compiten en fiabilidad, historial de cumplimiento y capacidad para integrar la seguridad con las operaciones del centro de datos.

Desarrollos Recientes:

- En octubre de 2025, ASSA ABLOY adquirió Kentix GmbH, una empresa alemana especializada en productos de monitoreo y control de acceso diseñados para centros de datos, mejorando sus capacidades en seguridad física para este sector.

- En julio de 2025, Megafon de Rusia lanzó nuevos centros de datos en Ekaterimburgo y Tver, cada uno ofreciendo 1MW de capacidad, reforzando la infraestructura de seguridad física de la empresa en estas regiones. Esta expansión es parte de una tendencia más amplia donde las empresas de TI rusas están invirtiendo en aumentar las capacidades de los centros de datos para abordar la creciente demanda en medio de una escasez de capacidad en el Distrito Federal Central.

- En junio de 2024, Honeywell International Inc. completó la adquisición del negocio de Soluciones de Acceso Global de Carrier Global Corporation por $4.95 mil millones, mejorando su cartera de automatización de edificios con soluciones avanzadas de control de acceso como LenelS2, Onity y Supra, que apoyan las necesidades de seguridad en centros de datos, incluidos los de España.

- En diciembre de 2024, Bosch Sicherheitssysteme GmbH vendió su negocio de productos de tecnología de seguridad y comunicaciones a la firma de inversión europea Triton. La transacción incluyó tres unidades de negocio: Video, Acceso e Intrusión, y Comunicación, ya que Bosch apunta a centrarse más en el negocio de integración de sistemas.