Résumé exécutif :

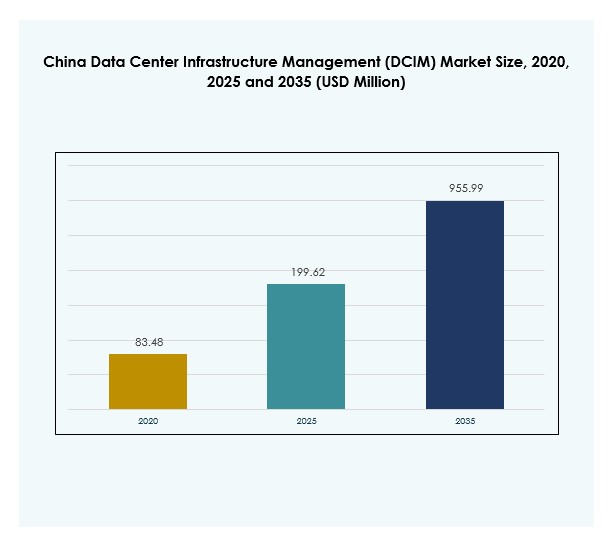

La taille du marché de la gestion de l’infrastructure des centres de données en Chine (DCIM) était évaluée à 83,48 millions USD en 2020, à 199,62 millions USD en 2025 et devrait atteindre 955,99 millions USD d’ici 2035, avec un TCAC de 18,67 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2025 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion de l’Infrastructure des Centres de Données en Chine (DCIM) 2025 |

199,62 Millions USD |

| Marché de la Gestion de l’Infrastructure des Centres de Données en Chine (DCIM), TCAC |

18,67% |

| Taille du Marché de la Gestion de l’Infrastructure des Centres de Données en Chine (DCIM) 2035 |

955,99 Millions USD |

Le marché progresse rapidement alors que les entreprises adoptent l’automatisation pilotée par l’IA, la surveillance activée par l’IoT et l’analytique prédictive pour optimiser les opérations des centres de données. La demande croissante pour l’efficacité énergétique et la conformité réglementaire renforce l’adoption de plateformes DCIM intelligentes. L’innovation dans les solutions cloud-native, les déploiements hybrides et les tableaux de bord de durabilité redéfinit les stratégies opérationnelles. Pour les entreprises et les investisseurs, le marché revêt une importance stratégique car il soutient la transformation numérique de la Chine et positionne le pays à l’avant-garde de la modernisation mondiale de l’infrastructure des données.

La croissance régionale en Chine est fortement concentrée dans les pôles de l’Est tels que Pékin, Shanghai et Shenzhen, où les projets hyperscale et la forte demande de services cloud dominent. Les régions du Nord se développent régulièrement, stimulées par les projets de numérisation gouvernementaux et l’adoption industrielle. L’Ouest et le Centre de la Chine émergent comme des frontières de croissance grâce à des politiques favorables, des coûts d’exploitation plus bas et des investissements croissants dans de nouvelles installations. Cette expansion régionale équilibrée reflète l’objectif de la Chine de construire une infrastructure numérique nationale résiliente.

Moteurs du Marché

Adoption Croissante de l’IA et de l’Automatisation dans l’Infrastructure des Centres de Données

Le marché de la gestion de l’infrastructure des centres de données en Chine (DCIM) est stimulé par l’adoption rapide de l’IA et de l’automatisation pour l’optimisation des centres de données. Les entreprises utilisent l’analytique prédictive pour améliorer l’efficacité des ressources et minimiser les temps d’arrêt. Les outils automatisés soutiennent la planification de capacité dynamique et rationalisent l’allocation de la charge de travail à travers les infrastructures hybrides. La poussée pour une utilisation plus intelligente de l’énergie renforce la demande pour des plateformes DCIM intelligentes. L’intégration avec les appareils IoT améliore la visibilité et le contrôle opérationnel. Les entreprises considèrent ces avancées comme un moyen de réduire les coûts tout en augmentant la résilience. Les investisseurs voient également les solutions d’automatisation évolutives comme des moteurs de croissance fiables dans cette ère numérique.

- Par exemple, la solution iCooling@AI de Huawei, déployée dans les centres de données chinois, a réduit l’efficacité de l’utilisation de l’énergie (PUE) de 8 % à 15 % grâce à l’optimisation du refroidissement pilotée par l’IA, comme documenté dans les études de cas officielles de Huawei et les publications techniques de 2023 et 2024.

Expansion des Déploiements Cloud et Edge Stimulant l’Intégration Stratégique

La croissance des écosystèmes cloud et edge crée une demande pour des outils de gestion d’infrastructure avancés. Les organisations déploient des plateformes DCIM pour faire face à la complexité croissante des réseaux de données distribués. Le marché chinois de la gestion d’infrastructure des centres de données (DCIM) connaît une forte intégration de solutions cloud-native pour assurer une surveillance sans faille. Les entreprises recherchent des modèles hybrides qui équilibrent flexibilité et sécurité. Les acteurs de l’industrie reconnaissent le rôle de l’edge computing dans le soutien des applications 5G et des services numériques. Ce changement positionne le DCIM comme un facilitateur essentiel de la durabilité à long terme de l’infrastructure. Les entreprises investissent dans ces solutions pour rester compétitives dans des économies numériques en évolution rapide.

Accent sur l’efficacité énergétique et la durabilité dans les centres de données

La durabilité est au cœur du développement des centres de données modernes en Chine. Les entreprises adoptent des systèmes DCIM pour suivre l’utilisation de l’énergie et gérer efficacement les émissions de carbone. Le marché chinois de la gestion d’infrastructure des centres de données (DCIM) met l’accent sur des opérations écologiques grâce à des technologies de refroidissement et de surveillance avancées. Les objectifs de durabilité du gouvernement poussent les entreprises vers des pratiques de gestion des données plus vertes. Les investisseurs voient de la valeur dans les entreprises qui privilégient une infrastructure respectueuse de l’environnement. Les outils d’efficacité énergétique réduisent non seulement les coûts mais prolongent également la durée de vie opérationnelle. Cela crée des opportunités de croissance évolutive tout en s’alignant sur les objectifs numériques et environnementaux nationaux. Les taux d’adoption augmentent régulièrement avec le renforcement de la réglementation.

Transformation numérique et cadres réglementaires accélérant la croissance

Les initiatives de transformation numérique des entreprises et du gouvernement propulsent l’adoption du DCIM dans de nombreuses industries. Des réglementations strictes sur la cybersécurité et la localisation des données augmentent le besoin de surveillance de l’infrastructure. Le marché chinois de la gestion d’infrastructure des centres de données (DCIM) bénéficie de politiques soutenant l’expansion numérique. Les entreprises de TI et de télécommunications mènent des investissements pour moderniser l’infrastructure héritée. Les secteurs de la santé, de la BFSI et du commerce de détail accélèrent l’adoption pour garantir conformité et performance. Les entreprises recherchent des plateformes DCIM pour gérer des volumes croissants de données avec transparence. Cette dépendance croissante souligne le DCIM comme un facilitateur stratégique d’écosystèmes de données sécurisés et efficaces dans l’économie en évolution de la Chine.

- Par exemple, le centre de données écologique de Guangzhou de China Unicom, activé par le DCIM et les solutions d’alimentation intelligentes de Huawei, a enregistré une économie annuelle d’électricité de 13,2 millions de kWh et une réduction correspondante de 7 695 tonnes d’émissions de carbone à partir du début de 2024

Tendances du marché

Émergence de la maintenance prédictive et de la surveillance pilotées par l’IA

L’essor de la maintenance prédictive pilotée par l’IA est une tendance déterminante pour le marché chinois de la gestion d’infrastructure des centres de données (DCIM). Les modèles prédictifs permettent une détection proactive des défaillances d’équipement et améliorent le temps de fonctionnement opérationnel. Les insights basés sur les données permettent des ajustements en temps réel pour la gestion de l’énergie et des ressources. Les entreprises intègrent des modèles d’apprentissage automatique dans les plateformes DCIM pour une prise de décision évolutive. Cette adoption réduit les erreurs humaines et améliore l’optimisation des ressources. Elle devient une caractéristique essentielle pour les entreprises gérant des réseaux hybrides à grande échelle. Le marché renforce sa fondation technologique avec l’IA devenant centrale dans la transformation numérique.

Importance croissante de l’intégration de la cybersécurité avec les plateformes DCIM

La sécurité reste une priorité absolue pour les entreprises gérant des infrastructures critiques. Les fournisseurs de DCIM intègrent des fonctionnalités de cybersécurité pour protéger les actifs sensibles et les réseaux. Le marché chinois de la gestion des infrastructures de centres de données (DCIM) observe une demande croissante pour des plateformes avec détection de menaces intégrée. Les entreprises recherchent des outils qui équilibrent performance et protection. La conformité avec des lois nationales sur les données plus strictes alimente l’intégration de protections avancées. Les entreprises cherchent à réduire les risques en adoptant des solutions de surveillance holistiques. Cela met en évidence la tendance à fusionner la gestion de l’infrastructure et de la sécurité sous un seul cadre. Ce changement positionne le DCIM à la fois comme une technologie opérationnelle et protectrice.

Tendance vers des déploiements DCIM modulaires et évolutifs

Les organisations préfèrent des solutions DCIM modulaires qui évoluent avec les besoins de l’entreprise. Le marché chinois de la gestion des infrastructures de centres de données (DCIM) voit une demande pour des architectures flexibles adaptables aux petites et grandes entreprises. Les déploiements modulaires permettent aux entreprises d’adopter progressivement des fonctionnalités et de contrôler les coûts. Les entreprises choisissent des solutions évolutives pour l’expansion en périphérie et les environnements hybrides. Les fournisseurs mettent en avant la capacité d’augmenter la capacité sans perturber les opérations. Cette tendance renforce les relations fournisseur-client grâce à une flexibilité à long terme. Les entreprises considèrent la modularité comme une caractéristique essentielle dans les marchés numériques compétitifs. Elle s’aligne étroitement avec les demandes technologiques évolutives et les priorités de durabilité.

Intégration de tableaux de bord de durabilité et d’outils de surveillance écologique

Les tableaux de bord de durabilité gagnent en importance dans les offres DCIM à travers la Chine. Les entreprises adoptent ces plateformes pour mesurer et rapporter la performance environnementale de manière transparente. Le marché chinois de la gestion des infrastructures de centres de données (DCIM) propose de plus en plus des options avancées de gestion du refroidissement et d’intégration des énergies renouvelables. Les tableaux de bord écologiques aident les entreprises à s’aligner sur les objectifs environnementaux et les attentes des investisseurs. Les entreprises surveillent les empreintes carbone avec une plus grande précision grâce à ces outils. Le marché reflète une importance croissante accordée à l’équilibre entre la croissance numérique et la responsabilité environnementale. L’adoption soutient la réputation d’entreprise et la conformité avec les cadres nationaux de durabilité. Cela devient une tendance critique façonnant l’évolution à long terme de l’industrie.

Défis du marché

Complexité de l’intégration à travers les infrastructures hybrides et héritées

Le marché chinois de la gestion des infrastructures de centres de données (DCIM) rencontre des difficultés à intégrer de nouveaux systèmes avec des cadres hybrides et hérités existants. De nombreuses entreprises rencontrent des problèmes de compatibilité entre les plateformes modernes et les équipements plus anciens. Cela limite la vitesse de déploiement et augmente le risque opérationnel. Les fournisseurs doivent combler ces lacunes d’intégration pour garantir la fiabilité. Les entreprises retardent souvent l’adoption en raison des coûts de transition élevés et de l’incertitude technique. Cela crée une pression sur les fournisseurs pour offrir des stratégies de migration transparentes. Le défi devient plus pressant à mesure que les modèles hybrides et multi-cloud dominent.

Dépenses d’investissement élevées et main-d’œuvre qualifiée limitée

Un autre défi réside dans le coût élevé du déploiement de plateformes DCIM avancées. Le marché chinois de la gestion des infrastructures de centres de données (DCIM) exige un investissement significatif dans les logiciels, la formation et les mises à niveau des infrastructures. Les petites entreprises hésitent en raison de contraintes financières. La disponibilité limitée d’une main-d’œuvre qualifiée freine également l’adoption. Les entreprises ont besoin de professionnels ayant une expertise dans la surveillance pilotée par l’IA et les opérations cyber-sécurisées. Le manque de formation adéquate ralentit les délais de mise en œuvre. Cela ajoute un risque opérationnel pour les organisations en transition vers une infrastructure numérique avancée. Les barrières de coût et les pénuries de main-d’œuvre restent ensemble des obstacles clés à l’expansion du marché.

Opportunités du marché

Augmentation des investissements dans l’expansion des infrastructures Edge et Hyperscale

Le marché de la gestion de l’infrastructure des centres de données (DCIM) en Chine bénéficie de l’augmentation des investissements dans les projets Edge et Hyperscale. Les entreprises investissent massivement dans l’infrastructure pour répondre à la demande croissante de services cloud. L’expansion des applications 5G accélère encore l’adoption des plateformes DCIM. Les fournisseurs proposant des solutions prêtes pour l’Edge obtiennent un avantage concurrentiel dans ce paysage dynamique. Cela crée des opportunités de collaborations intersectorielles avec les leaders des télécommunications et du cloud. Les entreprises reconnaissent l’importance de la surveillance avancée pour développer efficacement les écosystèmes numériques. Ce changement présente des opportunités tant pour les acteurs établis que pour les nouveaux entrants.

Adoption de modèles DCIM basés sur le cloud parmi les PME

Les PME adoptent des solutions DCIM basées sur le cloud pour obtenir des capacités de surveillance abordables et évolutives. Le marché de la gestion de l’infrastructure des centres de données (DCIM) en Chine montre un fort potentiel dans ce segment. Les plateformes basées sur le cloud permettent aux petites entreprises d’éviter des investissements initiaux élevés. Les fournisseurs conçoivent des modèles d’abonnement flexibles adaptés à l’adoption par les PME. Cela élargit la portée du marché et augmente la pénétration dans les entreprises de taille moyenne. Les solutions cloud abordables soutiennent également la conformité pour les entreprises émergentes. La croissance dans ce segment ouvre des opportunités significatives pour élargir l’inclusion numérique à travers la Chine.

Segmentation du marché

Par composant

Les solutions détiennent la plus grande part du marché de la gestion de l’infrastructure des centres de données (DCIM) en Chine en raison de leur capacité à centraliser la surveillance et l’analyse. Les services suivent de près, stimulés par la demande d’intégration, de conseil et de maintenance. Les fournisseurs enrichissent leurs portefeuilles de solutions avec des analyses basées sur l’IA et des tableaux de bord de durabilité. Les offres de services s’élargissent à mesure que les entreprises nécessitent formation et support pour gérer des déploiements complexes. Les deux segments se complètent, garantissant l’efficacité opérationnelle et la fiabilité à travers divers types de centres de données.

Par type de centre de données

Les centres de données cloud et Edge dominent le marché de la gestion de l’infrastructure des centres de données (DCIM) en Chine en raison de l’adoption rapide du cloud et des déploiements 5G à l’échelle nationale. Les centres de données en colocation et gérés suivent, attirant les entreprises à la recherche d’environnements rentables et sécurisés. Les centres de données d’entreprise conservent leur pertinence pour les opérations héritées mais déclinent en part par rapport aux modèles centrés sur le cloud. Les centres de données Edge se développent plus rapidement en raison de la demande pour des applications localisées et à faible latence. Ces tendances renforcent le rôle stratégique du DCIM dans des architectures diversifiées.

Par modèle de déploiement

Les modèles basés sur le cloud dominent l’adoption sur le marché de la gestion de l’infrastructure des centres de données (DCIM) en Chine en raison de leur flexibilité et évolutivité. Les solutions sur site restent fortes dans les secteurs réglementés nécessitant un plus grand contrôle sur les données sensibles. Les déploiements hybrides gagnent en popularité à mesure que les entreprises combinent les avantages des deux approches. Cet équilibre offre efficacité opérationnelle, conformité et adaptabilité. Les modèles hybrides soutiennent particulièrement les industries avec des demandes de capacité fluctuantes. Les fournisseurs continuent d’améliorer les fonctionnalités hybrides pour attirer les entreprises avec des infrastructures complexes.

Par taille d’entreprise

Les grandes entreprises détiennent une part dominante du marché de la gestion de l’infrastructure des centres de données (DCIM) en Chine en raison d’investissements importants dans l’infrastructure. Elles adoptent des plateformes DCIM pour gérer des opérations distribuées à grande échelle. Les PME montrent une croissance rapide de l’adoption, stimulée par des solutions abordables basées sur le cloud. Les fournisseurs se concentrent de plus en plus sur les besoins des PME grâce à des modèles d’abonnement. Cette double dynamique assure une couverture du marché à travers toutes les échelles d’entreprise. Les grandes entreprises maintiennent leur leadership sur le marché tandis que les PME émergent en tant que moteurs de croissance à fort potentiel.

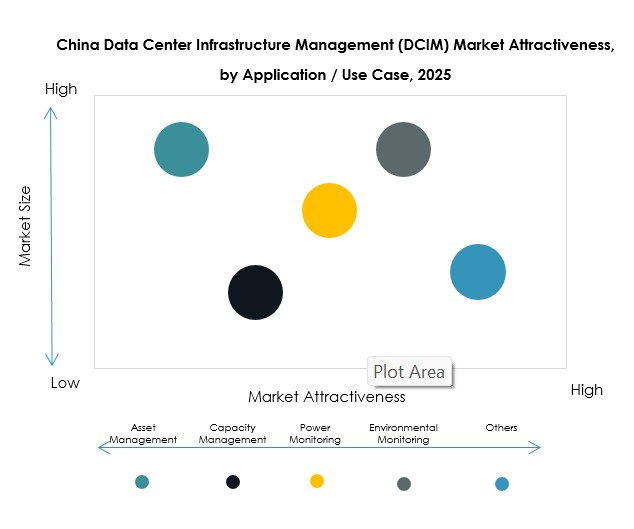

Par Application / Cas d’utilisation

La gestion des actifs et la gestion de la capacité sont les principales applications sur le marché de la gestion de l’infrastructure des centres de données (DCIM) en Chine. Les entreprises priorisent la visibilité des actifs, la surveillance des performances et la planification de la capacité pour réduire les coûts. La surveillance de l’énergie et la surveillance environnementale sont également critiques, en accord avec les objectifs d’efficacité énergétique. L’intelligence d’affaires et l’analytique se développent rapidement alors que les entreprises recherchent des insights opérationnels plus profonds. La diversité des cas d’utilisation démontre la valeur du DCIM dans la facilitation d’un contrôle holistique de l’infrastructure.

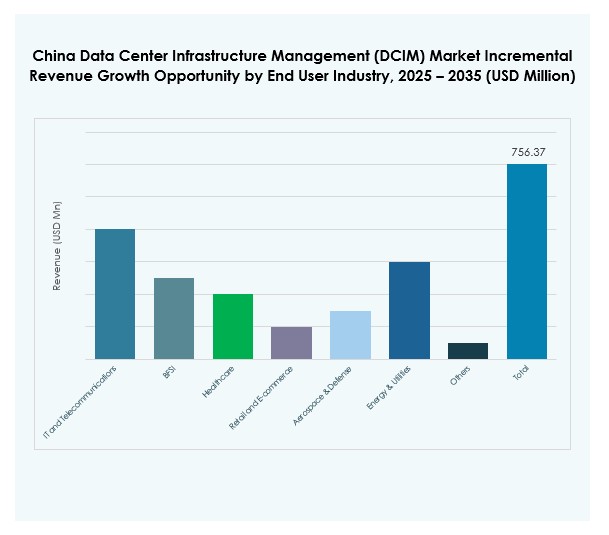

Par Industrie Utilisatrice Finale

Le secteur des technologies de l’information et des télécommunications mène le marché de la gestion de l’infrastructure des centres de données (DCIM) en Chine, soutenu par une expansion continue du cloud. Les industries BFSI et de la santé accélèrent l’adoption pour répondre aux exigences de conformité et de sécurité des données. Le commerce de détail et le commerce électronique élargissent leur utilisation pour gérer l’augmentation des transactions numériques et des données clients. Les secteurs de l’énergie, des services publics, de l’aérospatiale et de la défense renforcent également l’adoption en raison des exigences d’infrastructure critique. Les diverses applications des utilisateurs finaux démontrent la large pertinence du DCIM à travers les industries.

Aperçus Régionaux

Aperçus Régionaux

L’Est de la Chine en tête avec de solides déploiements hyperscale et cloud

L’Est de la Chine domine le marché de la gestion de l’infrastructure des centres de données (DCIM) en Chine avec 46% de part. Des villes comme Shanghai et Pékin ancrent la croissance hyperscale soutenue par de forts fournisseurs de services cloud. Les entreprises déploient des plateformes DCIM avancées pour gérer efficacement une infrastructure à grande échelle. Un fort accent réglementaire dans ces régions renforce encore l’adoption. Les investisseurs priorisent les pôles de l’Est en raison de leur leadership technologique et de leur forte concentration de demande. Cette région donne le rythme aux initiatives de transformation numérique à l’échelle nationale.

- Par exemple, lors de HUAWEI CONNECT 2025 tenu à Shanghai en septembre 2025, Huawei a dévoilé de nouvelles innovations d’infrastructure de centre de données AI et a publié un “Livre blanc sur la conception de référence des installations AIDC”, avec des dirigeants d’entreprise et des experts techniques se réunissant pour faire progresser les solutions de centres de données verts et bas carbone.

Le Nord de la Chine s’étend grâce à la numérisation industrielle et gouvernementale

Le Nord de la Chine représente 31% de part du marché de la gestion de l’infrastructure des centres de données (DCIM) en Chine. Un fort investissement gouvernemental dans les projets de villes intelligentes stimule la croissance régionale. Les industries adoptent des outils DCIM pour la conformité, la performance et la surveillance environnementale. La présence d’entreprises d’État renforce le rythme de l’adoption. Les fournisseurs ciblent ces régions pour des contrats à long terme et des mises à niveau d’infrastructure. Cela souligne l’importance de la collaboration public-privé dans l’extension de la pénétration du DCIM.

L’Ouest et le Centre de la Chine émergent en tant que régions à forte croissance

La Chine de l’Ouest et du Centre représente 23 % du marché de la gestion des infrastructures de centres de données (DCIM) en Chine. Les lois sur la localisation des données et les coûts opérationnels plus bas rendent ces régions attractives pour de nouvelles installations. Les entreprises étendent leur infrastructure en dehors des pôles de niveau 1 pour assurer une couverture nationale équilibrée. Les fournisseurs mettent en avant les opportunités dans les services localisés et les déploiements modulaires. Cela positionne ces zones comme des régions à fort potentiel pour l’expansion future du DCIM. L’activité du marché reflète l’effort plus large de la Chine pour distribuer la croissance numérique de manière équitable.

- Par exemple, Sugon (Dawning Information Industry Co., Ltd.), un fabricant de superordinateurs et d’équipements de centres de données lié à l’Académie chinoise des sciences (CAS), a annoncé en mai 2025 une fusion avec Hygon Information Technology pour accroître la capacité et les capacités technologiques en Chine de l’Ouest et du Centre, soutenant une infrastructure à grande échelle avec des plateformes locales sécurisées.

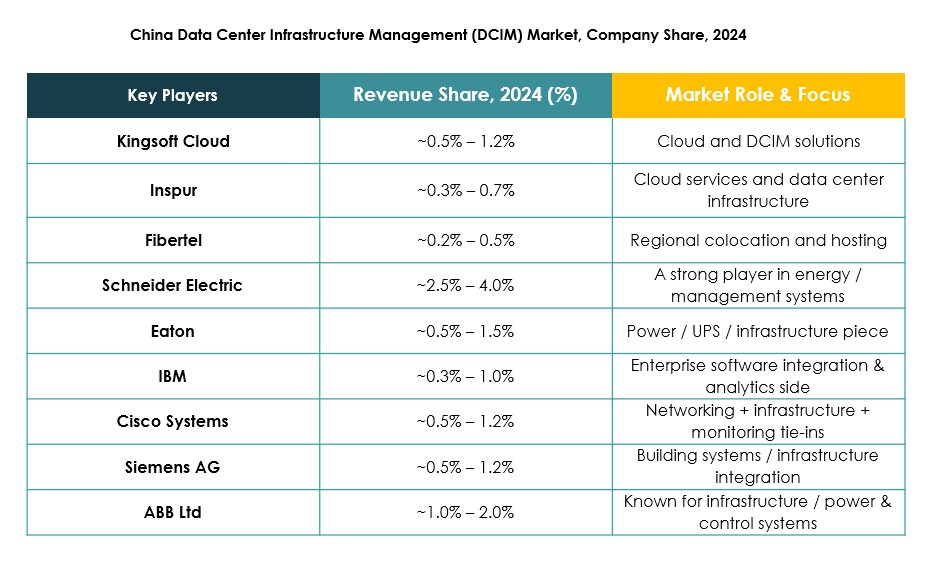

Perspectives Compétitives :

- Kingsoft Cloud

- Inspur

- Fibertel

- FNT GmbH

- Device42

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- IBM

- Schneider Electric SE

- Siemens AG

- Hewlett Packard Entreprise (HPE)

- Delta Electronics

Le marché de la gestion des infrastructures de centres de données (DCIM) en Chine présente un mélange solide de leaders technologiques mondiaux et d’innovateurs nationaux. Des entreprises comme Huawei, Inspur et Kingsoft Cloud se distinguent par leur expertise localisée et leurs déploiements à grande échelle, tandis que des entreprises multinationales comme Schneider Electric, IBM et Cisco renforcent le marché avec des portefeuilles mondiaux et des écosystèmes logiciels avancés. Il reste très compétitif en raison de l’innovation continue dans la surveillance pilotée par l’IA, les tableaux de bord de durabilité et le support cloud hybride. Les entreprises nationales se concentrent souvent sur la conformité aux cadres réglementaires chinois, ce qui améliore leur positionnement sur le marché. Les acteurs mondiaux s’étendent par le biais de partenariats avec des entreprises locales pour assurer une présence à long terme. Cette combinaison de domination nationale et de collaboration internationale façonne un paysage concurrentiel dynamique et en évolution rapide.

Développements Récents :

- En septembre 2025, Bain Capital a accepté de vendre son opérateur de centre de données en Chine, WinTriX DC Group, à un consortium local dirigé par Guangdong Hec Technology pour 3,93 milliards de dollars, marquant une acquisition significative sur le marché de la gestion des infrastructures de centres de données (DCIM) en Chine et soulignant la consolidation en cours dans le secteur.

- En septembre 2025, Kingsoft Cloud a annoncé une offre proposée de 282 millions de nouvelles actions ordinaires par le biais d’un placement offshore, avec 80 % des recettes destinées à renforcer son infrastructure IA et ses capacités de services cloud pour soutenir la croissance de l’entreprise sur le marché concurrentiel des services cloud en Chine. L’allocation vise à répondre à l’expansion rapide de l’intelligence artificielle en tant que moteur central de croissance sur le marché de la gestion des infrastructures de centres de données.

- En juin 2025, Eaton Corporation et Siemens Energy ont conclu un partenariat pour accélérer l’infrastructure intégrée des centres de données. La collaboration permet la construction simultanée de centres de données et de solutions de production d’énergie sur site, soutenant l’approvisionnement énergétique indépendant du réseau avec des concepts d’usines modulaires pour améliorer l’agilité, la fiabilité et la conformité réglementaire sur le marché chinois en pleine croissance.