Résumé exécutif :

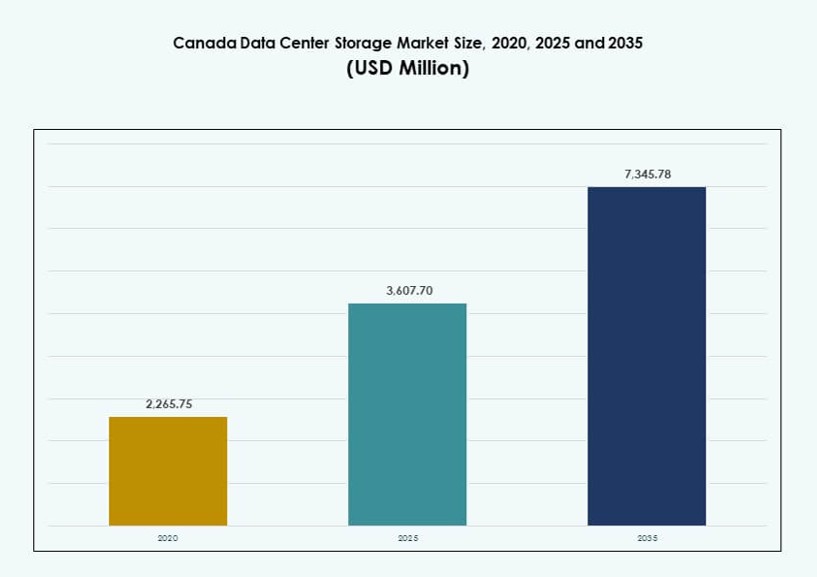

La taille du marché du stockage des centres de données au Canada était évaluée à 2 265,75 millions USD en 2020, à 3 607,70 millions USD en 2025 et devrait atteindre 7 345,78 millions USD d’ici 2035, avec un TCAC de 7,31 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données au Canada 2025 |

3 607,70 millions USD |

| Marché du Stockage des Centres de Données au Canada, TCAC |

7,31% |

| Taille du Marché du Stockage des Centres de Données au Canada 2035 |

7 345,78 millions USD |

Le marché évolue rapidement avec l’adoption croissante du cloud hybride et de l’informatique en périphérie. Les entreprises de divers secteurs modernisent les systèmes hérités avec des solutions de stockage évolutives et à haut débit pour soutenir l’IA, le big data et l’analyse en temps réel. Le stockage défini par logiciel et les baies tout-flash sont déployés pour garantir performance, résilience et conformité. Le marché joue un rôle stratégique dans le soutien des besoins en infrastructures numériques, en faisant une priorité pour les investisseurs nationaux et étrangers axés sur la croissance technologique à long terme au Canada.

L’Ontario domine le marché grâce à sa forte base d’entreprises, sa présence hyperscale et sa connectivité cloud dense. Le Québec émerge rapidement, soutenu par une énergie hydroélectrique à faible coût et des initiatives de centres de données verts. La Colombie-Britannique et l’Alberta se développent en tant que pôles secondaires, offrant une capacité de stockage régionale, une demande du secteur énergétique et une proximité avec les charges de travail en périphérie. Ces régions forment collectivement l’épine dorsale numérique distribuée du Canada, permettant une infrastructure de stockage diversifiée et résiliente à l’échelle nationale.

Dynamique du Marché :

Moteurs du Marché

L’Adoption du Cloud et la Modernisation des Infrastructures Numériques Stimulent la Révision du Stockage des Données à Travers le Canada

Le passage aux stratégies axées sur le cloud transforme les opérations informatiques des entreprises au Canada. Les organisations dans des secteurs tels que la BFSI, la santé et les télécommunications modernisent rapidement les systèmes hérités. Ce changement alimente une forte demande pour un stockage de données évolutif, à faible latence et sécurisé. Les entreprises nécessitent une infrastructure robuste pour soutenir l’IA, l’analyse et les charges de travail critiques. Le marché du stockage des centres de données au Canada joue un rôle clé dans cette transition. Les entreprises se concentrent sur les environnements cloud hybrides et les architectures flexibles. Les nouvelles solutions de stockage doivent répondre aux exigences croissantes en matière de confidentialité et de conformité des données. L’adoption de systèmes de stockage intelligents assure une meilleure gestion du cycle de vie des données. Ces moteurs rendent le marché essentiel pour l’investissement technologique.

L’Informatique en Périphérie et les Applications IoT Augmentent la Demande pour une Architecture de Stockage Décentralisée

La population dispersée du Canada et sa vaste géographie favorisent l’adoption de l’informatique en périphérie. Cela crée une forte demande pour des centres de données régionalisés avec stockage localisé. Des cas d’utilisation tels que l’analyse en temps réel, les villes intelligentes et les systèmes autonomes dépendent d’un accès aux données à faible latence. Pour soutenir cela, les organisations investissent dans une infrastructure de stockage hyperconvergée. Cela améliore les performances et réduit les délais de transmission dans les environnements de périphérie. Le marché du stockage des centres de données au Canada soutient des cas d’utilisation critiques dans les provinces du nord et les zones éloignées. Il permet un stockage plus proche des utilisateurs et des appareils. Les entreprises bénéficient d’une latence réduite, d’une fiabilité accrue et d’un alignement réglementaire. La tendance s’aligne avec les efforts croissants de numérisation régionale.

La montée des charges de travail en IA et HPC nécessite des systèmes de stockage à haut débit et évolutifs

L’intelligence artificielle, l’apprentissage profond et le calcul haute performance augmentent les besoins de stockage. Les organisations à travers le Canada déploient des serveurs accélérés par GPU et des outils d’analyse avancés. Ces technologies nécessitent un stockage rapide et à large bande passante pour fonctionner efficacement. Le marché du stockage des centres de données au Canada s’adapte en intégrant des baies tout-flash basées sur NVMe et des configurations hybrides. Ces systèmes supportent des IOPS massifs et un débit élevé, essentiels pour les charges de travail en IA. Les institutions de recherche et les pôles technologiques à Toronto et Montréal mènent ce changement. Les solutions de stockage doivent offrir évolutivité, performance et fiabilité. Les fournisseurs optimisent leurs offres pour répondre aux besoins de charges de travail en évolution. L’innovation dans le stockage prêt pour l’IA redéfinit les décisions d’achat à travers les secteurs.

- Par exemple, au premier semestre 2025, CoreWeave a pré-loué 52 MW sur des sites de colocation dans la région du Grand Toronto pour soutenir les charges de travail intensives en GPU, signalant la montée rapide de la demande de stockage axée sur l’IA dans la région.

Les politiques gouvernementales et la souveraineté des données stimulent la croissance du stockage sur site et dans le cloud

Les lois canadiennes strictes sur la confidentialité des données et les exigences d’hébergement local influencent les décisions de stockage. Les mandats fédéraux et les réglementations provinciales poussent à un plus grand contrôle sur les données sensibles. Les agences du secteur public et les industries réglementées préfèrent une infrastructure hébergée au Canada. Cela augmente la demande pour le stockage sur site et les environnements cloud souverains. Le marché du stockage des centres de données au Canada bénéficie de ces dynamiques légales. Les fournisseurs de cloud domestiques et les entreprises mondiales avec une présence locale gagnent en traction. Les investisseurs trouvent de la valeur dans une infrastructure conforme aux normes de données canadiennes et internationales. Ce moteur renforce la résilience du marché et le potentiel de croissance à long terme dans les secteurs public et privé.

- Par exemple, en octobre 2024, Cologix a sécurisé 1,5 milliard USD de financement pour étendre son empreinte de centres de données à travers le Canada, y compris une infrastructure de stockage alignée avec la souveraineté des données et la conformité réglementaire pour les clients des secteurs privé et public.

Tendances du marché

Les plateformes de stockage alimentées par l’IA et les outils d’automatisation redéfinissent les opérations des centres de données

L’utilisation de l’IA dans la gestion du stockage transforme la façon dont les entreprises optimisent les performances. Les fournisseurs proposent des outils qui prédisent les pannes, réduisent les temps d’arrêt et effectuent une hiérarchisation automatique des données sur différents appareils. Sur le marché du stockage des centres de données au Canada, les plateformes pilotées par l’IA aident à gérer des configurations complexes multi-cloud et hybrides. Ces outils garantissent la disponibilité des données, réduisent l’intervention humaine et diminuent les coûts d’exploitation. Les entreprises s’appuient sur l’analyse pour aligner les décisions de stockage avec les habitudes d’utilisation. Cette tendance est essentielle dans les secteurs traitant des données sensibles ou réglementées. L’IA améliore également la conformité et la détection des menaces. L’orchestration automatisée du stockage devient une norme pour les entreprises axées sur l’efficacité.

Les infrastructures de stockage économes en énergie et durables deviennent une priorité stratégique

La durabilité est désormais intégrée aux décisions d’investissement dans les centres de données au Canada. Les entreprises choisissent des solutions de stockage économes en énergie pour s’aligner sur les objectifs ESG et réduire leur empreinte carbone. Les solutions de stockage à faible consommation d’énergie et à faible émission thermique sont très demandées. Le marché du stockage des centres de données au Canada reflète cette tendance dans les nouveaux centres de données verts. Les opérateurs adoptent des technologies de stockage conformes aux normes LEED et neutres en carbone. Les investisseurs préfèrent les actifs avec de solides références en matière de durabilité. Cette tendance soutient les économies opérationnelles à long terme et le positionnement de la marque. Elle reflète le virage plus large du Canada vers les technologies propres et la promotion des énergies renouvelables.

Les solutions de stockage cloud-native favorisent l’adoption du SaaS et l’activation de DevOps

L’adoption du Software-as-a-Service (SaaS) au Canada suscite un intérêt pour le stockage adapté aux charges de travail cloud-native. Les entreprises privilégient les systèmes qui prennent en charge les applications conteneurisées et les pipelines CI/CD. Le stockage d’objets, les systèmes de fichiers distribués et l’accès basé sur les API sont désormais essentiels. Le marché du stockage des centres de données au Canada répond avec des solutions optimisées pour les plateformes cloud multi-locataires. Ces systèmes prennent en charge les microservices et la mise à l’échelle dynamique. Les fournisseurs proposent des outils pour un déplacement fluide des données entre les environnements. Cette tendance permet aux entreprises d’être plus agiles et d’accélérer les cycles de déploiement. Elle améliore la productivité des développeurs et soutient les architectures d’applications modernes.

L’architecture Zero-Trust et la protection contre les ransomwares redéfinissent les priorités de stockage

Les préoccupations en matière de cybersécurité redéfinissent les stratégies d’approvisionnement en stockage à travers le Canada. L’architecture zero-trust et les sauvegardes immuables sont des priorités pour les responsables informatiques. Les entreprises investissent dans des solutions avec chiffrement, isolation des données et détection des anomalies. Le marché du stockage des centres de données au Canada intègre ces fonctionnalités dans les offres matérielles et logicielles. L’intégrité des données et les capacités de récupération après sinistre sont indispensables. Les systèmes de stockage fonctionnent désormais comme une partie intégrante des postures de sécurité plus larges. Les entreprises comptent sur le stockage non seulement pour la performance, mais aussi pour la résilience. Cette tendance influence à la fois les critères d’approvisionnement et les stratégies de différenciation des fournisseurs.

Défis du marché

Les coûts d’investissement et d’exploitation élevés limitent la modernisation plus large du stockage dans les entreprises de taille moyenne

Alors que les grandes entreprises adoptent des solutions de stockage de nouvelle génération, les petites entreprises font face à des contraintes budgétaires. Les technologies de stockage avancées nécessitent souvent un investissement initial élevé et du personnel qualifié. Le marché du stockage des centres de données au Canada reflète un écart en termes d’accessibilité financière et d’accès pour les entreprises de taille moyenne. Ces entreprises ont du mal à passer d’une infrastructure vieillissante en raison de limites budgétaires. Les dépenses d’exploitation augmentent également avec les exigences avancées en matière de refroidissement et d’énergie. Les fournisseurs doivent aborder le rapport coût-performance pour une adoption plus large. Ce défi ralentit la modernisation dans les zones rurales et mal desservies. Les incitations gouvernementales pourraient alléger le fardeau financier et soutenir la parité des infrastructures.

Fragmentation des données, verrouillage des fournisseurs et manque de compétences créent une complexité opérationnelle

La gestion des données dans des environnements hybrides et multi-clouds entraîne une fragmentation. Les entreprises trouvent difficile d’unifier les politiques de stockage et la visibilité à travers les plateformes. Le marché du stockage des centres de données au Canada fait également face aux risques de verrouillage des fournisseurs, limitant la flexibilité. La migration des données entre systèmes peut entraîner des problèmes de compatibilité et des risques de temps d’arrêt. Les organisations ont besoin de professionnels qualifiés pour gérer les technologies de stockage en évolution. Cependant, le vivier de talents pour ces rôles reste limité. Sans standardisation et outils interopérables, les entreprises font face à une complexité croissante. Aborder ce défi nécessite des normes ouvertes, des outils multiplateformes et des initiatives de montée en compétence de la main-d’œuvre.

Opportunités du marché

L’expansion des centres de données hyperscale et des charges de travail IA débloque la demande de stockage premium

Le Canada connaît une croissance des déploiements de centres de données hyperscale, en particulier à Toronto et Montréal. Ces installations nécessitent des systèmes de stockage robustes pour soutenir l’IA, le cloud gaming et le streaming vidéo. Le marché du stockage des centres de données au Canada est bien positionné pour répondre à cette demande avec une infrastructure haute densité et évolutive. Les nouvelles installations attirent également des clients de colocation recherchant un stockage à faible latence et sécurisé. Les investisseurs bénéficient de courbes de demande prévisibles, entraînées par les habitudes de consommation numérique.

Le développement d’infrastructures de stockage Edge et régionales crée de nouvelles sources de revenus

La demande croissante pour un accès aux données à faible latence dans les emplacements Edge soutient le déploiement de stockage décentralisé. Des industries telles que l’exploitation minière, la logistique et les services publics dans les zones éloignées dépendent d’un stockage fiable. Le marché du stockage des centres de données au Canada présente une opportunité dans la construction de systèmes à petite échelle, prêts pour l’Edge. Les fournisseurs proposant des unités de stockage modulaires et renforcées peuvent exploiter le potentiel régional inexploité.

Segmentation du marché

Par type de stockage

Le stockage hybride domine le marché du stockage des centres de données au Canada en raison de sa capacité à équilibrer performance et coût. Les entreprises préfèrent les configurations hybrides pour gérer simultanément les données actives et archivées. Le stockage tout-flash gagne en popularité dans les secteurs de l’IA et financier qui exigent rapidité et fiabilité. Le stockage traditionnel conserve encore de la valeur pour les systèmes hérités, bien que sa part diminue. D’autres formats de stockage de niche répondent à des charges de travail spécialisées dans la santé et la recherche.

Par déploiement de stockage

Les systèmes de réseau de stockage (SAN) dominent ce segment en raison de leurs performances dans la gestion des charges de travail au niveau des blocs. Les entreprises ayant des besoins de haut débit préfèrent le SAN pour les applications critiques. Le stockage en réseau (NAS) connaît une croissance dans les environnements collaboratifs, tels que l’éducation et les médias. Le stockage attaché directement (DAS) reste pertinent dans les configurations en périphérie et les environnements à petite échelle. D’autres déploiements émergents incluent le stockage désagrégé et composable.

Par Composant

Le matériel représente la plus grande part du marché du stockage de centres de données au Canada, stimulé par la demande de SSD, d’enceintes et de contrôleurs. L’infrastructure physique reste au cœur des investissements dans les centres de données. Cependant, le logiciel progresse rapidement, avec la virtualisation du stockage, la gestion des données et les plateformes d’orchestration qui se développent rapidement. Les solutions de stockage définies par logiciel offrent évolutivité et réduction du TCO, attirant les entreprises natives du cloud.

Par Support

Les disques à état solide (SSD) dominent grâce à leurs performances supérieures, leur durabilité et leur efficacité énergétique. Ils sont largement utilisés dans les applications d’IA et de HPC. Les disques durs (HDD) restent pertinents pour le stockage en vrac en raison de coûts inférieurs par téraoctet. Le stockage sur bande conserve une valeur de niche pour l’archivage à long terme, notamment dans les secteurs soumis à de nombreuses réglementations. Chaque support répond à des cas d’utilisation spécifiques en fonction de la capacité, de la vitesse et du coût.

Par Modèle de Déploiement

Le déploiement hybride est en tête du marché, offrant un équilibre entre contrôle et évolutivité. Il permet aux entreprises de combiner le stockage sur site avec des environnements cloud. Le stockage basé sur le cloud croît rapidement, prisé par les startups et les fournisseurs SaaS. Le déploiement sur site conserve son importance dans des secteurs comme le gouvernement et la santé, où le contrôle des données est essentiel. La diversité des modèles soutient les besoins évolutifs des entreprises.

Par Application

Les technologies de l’information et les télécommunications détiennent la plus grande part du marché du stockage de centres de données au Canada. Ces secteurs ont besoin de stockage évolutif et résilient pour gérer les données des utilisateurs et les services réseau. Le secteur BFSI suit de près en raison de l’augmentation des besoins en banque numérique et en stockage réglementaire. Le secteur de la santé croît grâce aux dossiers numériques et aux systèmes d’imagerie. Le gouvernement et d’autres secteurs contribuent régulièrement, en se concentrant sur la conformité et la protection des données.

Perspectives Régionales

L’Ontario en tête avec plus de 50% de part de marché grâce à une forte base d’entreprises et à la connectivité cloud

L’Ontario domine le marché du stockage de centres de données au Canada, avec plus de la moitié de la part de marché. Toronto agit comme le hub central en raison de sa densité d’entreprises, de ses investissements hyperscale et de son accès au réseau. La région accueille les principaux fournisseurs de cloud et points d’échange Internet. Elle soutient un écosystème numérique mature et une forte demande de stockage. Les entreprises dans la finance, la technologie et les médias stimulent une croissance continue de l’infrastructure. La disponibilité énergétique et le soutien politique de l’Ontario attirent des investissements soutenus. Elle reste le moteur principal du paysage de stockage numérique du Canada.

- Par exemple, CoreWeave a dominé le marché au premier semestre 2025 avec 52 MW de capacité pré-louée dans des installations de colocation en gros dans la région du Grand Toronto, stimulée par la demande pour des charges de travail de stockage basées sur l’IA et les GPU.

Le Québec Émerge comme un Pôle de Stockage de Données Vert Soutenu par l’Énergie Renouvelable et l’Efficacité des Coûts

Le Québec détient environ 20 à 25 % du marché, mené par des villes comme Montréal. Les faibles coûts de l’électricité et l’abondance de l’énergie hydroélectrique en font un lieu idéal pour le stockage de données durable. Montréal attire les hyperscalers et les fournisseurs de colocation grâce à l’énergie verte et aux services bilingues. Le Québec bénéficie également de conditions favorables en matière de terrain et de refroidissement. Le gouvernement promeut l’infrastructure numérique avec des incitations ciblées. C’est une région clé pour les entreprises soucieuses du carbone et les opérations de sauvegarde.

- Par exemple, le pipeline de développement de centres de données du Québec a dépassé 600 MW en 2025, grâce à l’accès à l’hydroélectricité à faible teneur en carbone au prix de 0,0537 CAD par kWh, en faisant l’un des endroits les plus rentables et durables d’Amérique du Nord pour le déploiement d’infrastructures de stockage.

Le Canada Occidental et Atlantique Offre des Zones de Croissance Émergentes pour les Déploiements Régionaux et Edge

La Colombie-Britannique et l’Alberta représentent ensemble 15 à 18 % du marché canadien du stockage de centres de données. Vancouver bénéficie de la connectivité par câble sous-marin et de la proximité de la côte ouest des États-Unis. Calgary soutient la demande du secteur de l’énergie et les écosystèmes technologiques d’entreprise en croissance. Le Canada Atlantique, bien que plus petit en part, attire l’attention pour les sauvegardes, la reprise après sinistre et les déploiements edge régionaux. Les gouvernements locaux soutiennent l’expansion numérique avec des financements et des incitations. Ces régions offrent un potentiel de croissance futur dans les solutions de stockage décentralisées.

Perspectives Compétitives :

- Dell Technologies

- Hewlett Packard Entreprise (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

- Veeam Software

- Hitachi Vantara

- Huawei Technologies Co., Ltd.

Le marché canadien du stockage de centres de données présente un mélange compétitif de fabricants d’équipements d’origine mondiaux, de fournisseurs de logiciels de stockage et de prestataires d’infrastructures intégrées. Dell Technologies et HPE dominent avec de larges portefeuilles couvrant le matériel, le stockage défini par logiciel et les baies 100 % flash. IBM et NetApp restent forts dans les solutions de stockage cloud hybride et IA. Cisco soutient les systèmes réseau-stockage intégrés pour les déploiements d’entreprise. Lenovo et Huawei répondent aux segments d’entreprise et hyperscale avec des plateformes axées sur la performance. Seagate et Veeam dominent respectivement dans les disques durs et les logiciels de protection des données. Le marché est axé sur l’innovation, avec des fournisseurs se concentrant sur l’efficacité énergétique, la gestion du stockage alimentée par l’IA et le support pour les environnements multi-cloud. Il continue d’attirer des investissements grâce à des opportunités de forte croissance dans le stockage hybride, le déploiement edge et les infrastructures alignées sur la durabilité.

Développements Récents :

- En janvier 2025, Backblaze a lancé une nouvelle région de données (CA Est) à Toronto, Ontario, et a formé un partenariat avec Opti9 Technologies, le plus grand fournisseur de services cloud Veeam du Canada, pour fournir des solutions de stockage cloud conformes et abordables mettant l’accent sur la souveraineté des données.

- En octobre 2024, Cologix a sécurisé 1,5 milliard USD de capital pour financer de nouveaux développements de centres de données et étendre sa présence à travers le Canada, soutenant la croissance de l’infrastructure de stockage.