Riassunto esecutivo:

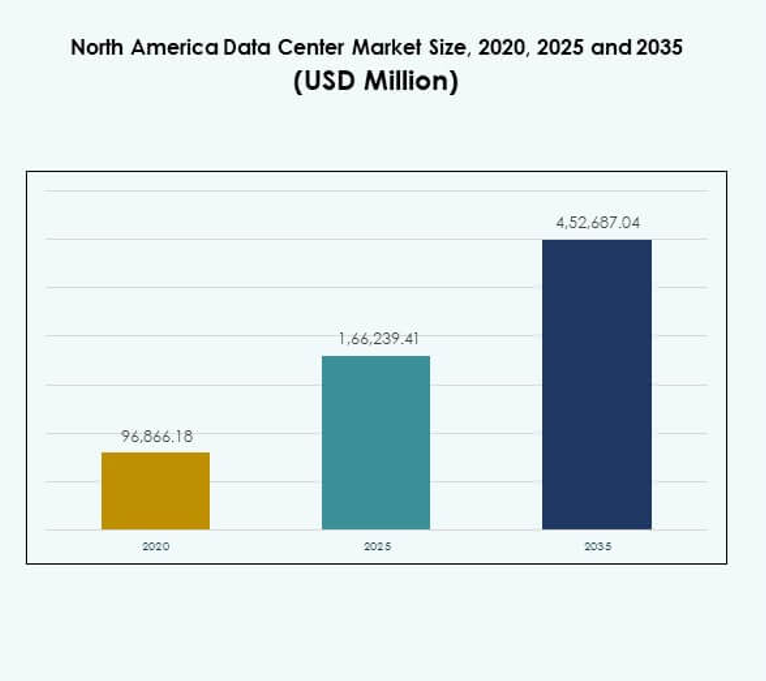

La dimensione del mercato dei data center del Nord America è stata valutata a 96.866,18 milioni di USD nel 2020, fino a 1.66.239,41 milioni di USD nel 2025 ed è previsto che raggiunga 4.52.687,04 milioni di USD entro il 2035, con un CAGR del 10,48% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center del Nord America 2025 |

1.66.239,41 milioni di USD |

| Mercato dei Data Center del Nord America, CAGR |

10,48% |

| Dimensione del Mercato dei Data Center del Nord America 2035 |

4.52.687,04 milioni di USD |

Il mercato è guidato dalla rapida adozione del cloud computing, dalla trasformazione digitale e dalla crescente domanda di applicazioni ad alta intensità di dati. Le aziende stanno investendo in infrastrutture IT avanzate, tra cui AI, edge computing e automazione, per ottimizzare le operazioni. L’integrazione di sistemi di raffreddamento efficienti dal punto di vista energetico e design modulari evidenzia l’innovazione del settore. Per le aziende e gli investitori, il mercato ha un’importanza strategica grazie al suo ruolo nell’abilitare ecosistemi digitali sicuri, scalabili e resilienti attraverso i settori.

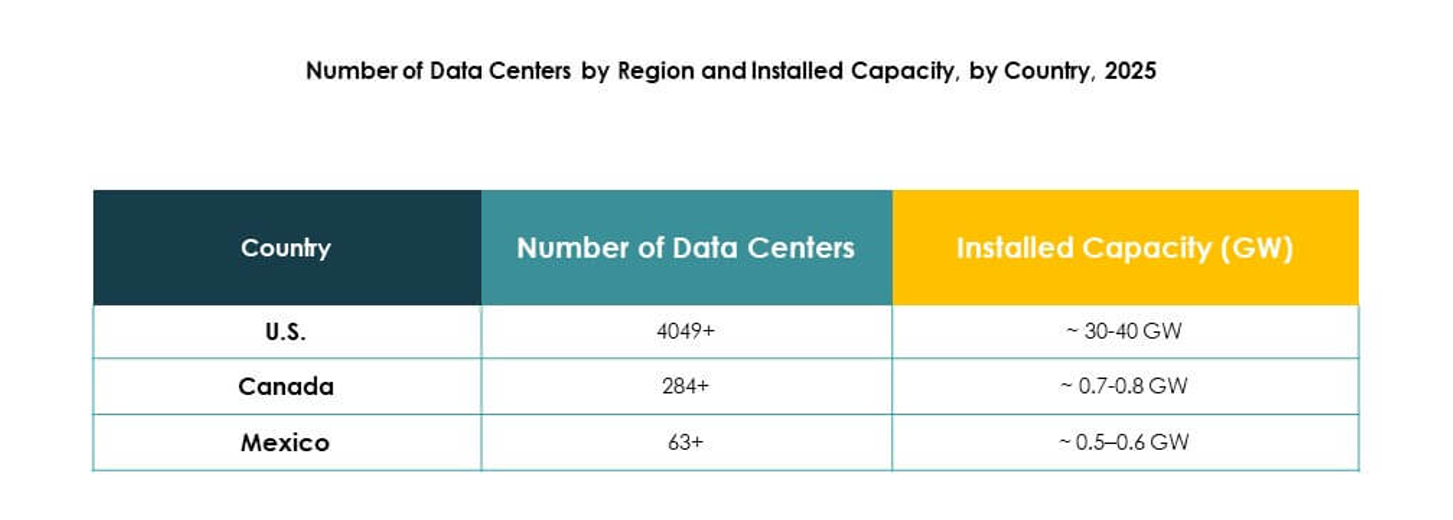

Gli Stati Uniti dominano il panorama regionale grazie alla forte presenza di fornitori di servizi cloud e hyperscale, seguiti dal Canada con crescenti investimenti in strutture di colocation e edge. Il Messico sta emergendo come un mercato ad alta crescita guidato dall’espansione dell’infrastruttura digitale e dall’aumento dell’adozione aziendale di soluzioni cloud. Insieme, questi paesi creano un ecosistema equilibrato, con gli Stati Uniti che guidano in termini di maturità mentre Canada e Messico promuovono opportunità promettenti per la crescita futura dei data center.

Fattori di Mercato

Crescita Rapida del Cloud Computing e della Trasformazione Digitale che Guidano gli Investimenti in Infrastrutture

Il mercato dei data center del Nord America beneficia del forte slancio nell’adozione del cloud e nella digitalizzazione aziendale. Le aziende di vari settori spostano i carichi di lavoro in ambienti cloud per ottenere scalabilità ed efficienza. Gli investimenti in strutture hyperscale supportano il crescente traffico di dati e applicazioni complesse. La domanda di piattaforme agili aumenta la spesa per infrastrutture sia da parte delle aziende che dei fornitori di servizi cloud. Incoraggia partnership tra aziende tecnologiche e operatori di data center. Le organizzazioni cercano una latenza inferiore e prestazioni di calcolo più elevate. Le aziende danno priorità a modelli ibridi che integrano soluzioni on-premises con quelle basate su cloud.

- Ad esempio, Microsoft ha annunciato un progetto di data center da 1,1 miliardi di dollari a West Des Moines, Iowa, nel 2014, estendendosi su circa 154 acri con piani per oltre 1,2 milioni di piedi quadrati di spazio per le strutture per espandere la sua infrastruttura cloud.

Integrazione di Intelligenza Artificiale e Calcolo ad Alte Prestazioni per Migliorare l’Efficienza Operativa

L’intelligenza artificiale, l’automazione e il calcolo ad alte prestazioni rimodellano i quadri operativi nel mercato dei data center del Nord America. I sistemi abilitati all’AI monitorano l’uso dell’energia, il raffreddamento e la distribuzione dei carichi di lavoro. Migliora l’efficienza e riduce i rischi di inattività. Il calcolo ad alte prestazioni supporta applicazioni ad alta intensità di dati nella ricerca, nella sanità e nei servizi finanziari. Le aziende investono in piattaforme di gestione più intelligenti per aumentare la resilienza e la qualità del servizio. I fornitori si concentrano sulla manutenzione predittiva guidata dall’AI e sul bilanciamento dei carichi di lavoro. Le aziende beneficiano di un’allocazione ottimizzata delle risorse e di spese operative ridotte. La crescente dipendenza dalle tecnologie avanzate attira l’interesse degli investitori nel settore.

- Ad esempio, nel 2025, Google ha annunciato un investimento di 7 miliardi di dollari in Iowa per espandere la sua infrastruttura cloud e AI, inclusi sviluppi presso la sua struttura di Council Bluffs e la formazione di oltre 700 apprendisti entro il 2030.

Sostenibilità ed Efficienza Energetica che Emergen come Priorità Strategiche Aziendali

Le iniziative di sostenibilità e le infrastrutture efficienti dal punto di vista energetico trasformano il mercato dei data center del Nord America. Le organizzazioni adottano fonti di energia rinnovabile e tecniche di raffreddamento avanzate per ridurre le emissioni. Posiziona i data center come leader nel raggiungimento degli obiettivi di responsabilità sociale d’impresa. Le metriche di efficacia dell’uso dell’energia guidano l’innovazione nel design ecologico. Le aziende allineano le operazioni con le politiche climatiche governative e gli obiettivi di neutralità carbonica. I fornitori lanciano strutture modulari ed ecologiche con soluzioni scalabili per il risparmio energetico. Gli investitori riconoscono la sostenibilità come un fattore che influenza la redditività a lungo termine. Le certificazioni ambientali aumentano la credibilità del mercato e il valore del marchio. Le aziende vedono l’efficienza energetica come un vantaggio sia in termini di costi che di reputazione.

Ruolo Strategico dei Data Center nel Consentire la Competitività Aziendale e la Fiducia degli Investitori

Il mercato dei data center del Nord America stabilisce la sua importanza come spina dorsale delle economie digitali. Le aziende si affidano a infrastrutture sicure, scalabili e ad alte prestazioni per rimanere competitive. Supporta la crescita dell’e-commerce, del banking digitale, della telemedicina e dello streaming multimediale. Le aziende adottano servizi di colocation e cloud per ridurre i carichi di spesa in conto capitale. Gli investitori identificano rendimenti stabili attraverso contratti a lungo termine con fornitori hyperscale e di colocation. La maturità del mercato incoraggia fusioni strategiche ed espansioni. I fornitori innovano per offrire servizi differenziati e mantenere i clienti. Il settore rafforza la resilienza in un ambiente aziendale sempre più digitale.

Tendenze di Mercato

Espansione dei Data Center Edge per Supportare Applicazioni a Bassa Latenza nei Vari Settori

L’edge computing emerge come una tendenza critica nel mercato dei data center del Nord America. Le aziende dispiegano strutture micro e modulari più vicine agli utenti finali. Riduce la latenza per applicazioni come IoT, sistemi autonomi e analisi in tempo reale. Le aziende ottengono tempi di risposta più rapidi e migliorano le esperienze dei clienti. Gli operatori di telecomunicazioni integrano l’infrastruttura edge con le reti 5G. I fornitori di colocation investono nell’espansione regionale per soddisfare la domanda di edge. Il cambiamento amplia le opportunità nelle città di secondo e terzo livello. La tendenza rafforza il ruolo dei data center nel consentire servizi digitali di nuova generazione.

Adozione Crescente di Design Modulari che Offrono Scalabilità e Implementazione Più Rapida

I data center modulari guadagnano terreno nel mercato dei data center del Nord America a causa delle esigenze di implementazione flessibile. Le aziende preferiscono soluzioni prefabbricate e containerizzate che riducono i tempi di costruzione. Consente scalabilità allineata alla crescita dei carichi di lavoro. I fornitori progettano strutture con funzionalità plug-and-play per un’integrazione rapida. L’approccio migliora l’efficienza energetica e riduce l’investimento iniziale in conto capitale. I fornitori di colocation utilizzano strutture modulari per espandere rapidamente le impronte regionali. Le industrie adottano sistemi modulari per gestire la domanda fluttuante con un’interruzione minima. La tendenza attrae organizzazioni che danno priorità all’efficienza dei costi e all’adattabilità.

Crescente Ruolo del Calcolo Quantistico e delle Architetture Avanzate nell’Evoluzione del Mercato

Il calcolo quantistico e le architetture avanzate iniziano a plasmare il mercato dei data center del Nord America. Istituzioni di ricerca e leader tecnologici sperimentano infrastrutture pronte per il quantistico. Supporta simulazioni scientifiche, crittografia e analisi complesse. I fornitori adattano i design delle infrastrutture per ospitare carichi di lavoro ad alta densità. Le aziende anticipano l’integrazione della tecnologia quantistica all’interno degli ecosistemi ibridi esistenti. I fornitori di servizi esplorano partnership con startup focalizzate sul quantistico. Gli investitori vedono un valore a lungo termine nei mercati che si preparano per il calcolo avanzato. La tendenza posiziona la regione come leader nelle capacità computazionali di nuova generazione.

Strumenti di Automazione e Orchestrazione che Aumentano il Controllo Operativo e la Resilienza

Gli strumenti di automazione diventano integrali nel mercato dei data center del Nord America per migliorare la resilienza. Le aziende adottano piattaforme di orchestrazione per la gestione dei carichi di lavoro e approfondimenti predittivi. Migliora il controllo operativo, riducendo i tempi di inattività e gli errori umani. L’automazione guidata dall’AI migliora l’utilizzo delle risorse e le prestazioni energetiche. I fornitori di servizi gestiti integrano AIOps per un’ottimizzazione continua. L’automazione supporta la scala delle strutture hyperscale che gestiscono il traffico globale. I fornitori enfatizzano le piattaforme intelligenti per offrire esperienze senza soluzione di continuità ai clienti. La tendenza eleva gli standard operativi garantendo al contempo un servizio affidabile.

Le Sfide del Mercato

Alto Consumo Energetico e Crescenti Costi Operativi che Creano Pressione sulla Redditività

Il mercato dei data center del Nord America affronta sfide significative nella gestione del consumo energetico. Le strutture richiedono energia continua per supportare server, sistemi di raffreddamento e carichi di lavoro ad alta densità. Aumenta i costi operativi e mette sotto pressione i margini di profitto. I miglioramenti dell’efficienza energetica richiedono investimenti su larga scala nell’integrazione delle energie rinnovabili e in sistemi di raffreddamento innovativi. Le piccole e medie imprese faticano con strutture di costo elevate. Le pressioni normative per la sostenibilità aggiungono complessità. I fornitori devono bilanciare le esigenze di prestazione con gli impegni ambientali. La sfida intensifica la competizione tra i player affermati e i nuovi entranti.

Complessità Normativa e Vincoli della Catena di Fornitura che Limitano l’Agilità del Mercato

Il mercato dei data center del Nord America incontra ostacoli nel navigare nei paesaggi normativi. La conformità con la privacy dei dati, le normative transfrontaliere e i requisiti di sicurezza informatica aumenta la complessità. Rallenta l’espansione per gli operatori multinazionali. Le interruzioni della catena di fornitura in attrezzature, semiconduttori e materiali da costruzione ritardano i tempi dei progetti. La crescente domanda di componenti specializzati crea colli di bottiglia nella fornitura. I fornitori devono affrontare i rischi legati ai ritardi nella costruzione e ai superamenti dei costi. L’incertezza normativa complica la pianificazione degli investimenti. Il mercato richiede approcci coordinati per gestire la conformità garantendo al contempo la consegna tempestiva delle strutture.

Opportunità di Mercato

Espansione delle Strutture Hyperscale e Cloud che Offrono Vie di Crescita Strategiche

Le espansioni hyperscale e cloud aprono nuove opportunità nel mercato dei data center del Nord America. Le aziende migrano i carichi di lavoro in ambienti scalabili che supportano la trasformazione digitale. Alimenta la domanda di nuovi progetti di costruzione e aggiornamenti delle strutture esistenti. I fornitori catturano la crescita attraverso partnership a lungo termine con clienti hyperscale. L’adozione del cloud in vari settori guida la domanda di colocation e servizi gestiti. Gli investitori beneficiano di flussi di cassa prevedibili attraverso contratti pluriennali. L’opportunità migliora la resilienza e la crescita nel settore.

Adozione di AI, IoT e Applicazioni Specifiche del Settore che Guidano la Differenziazione del Mercato

Il mercato dei data center del Nord America guadagna opportunità attraverso l’adozione di AI, IoT e applicazioni specializzate. Le aziende implementano approfondimenti guidati dall’AI e operazioni abilitate all’IoT per migliorare l’efficienza. Rafforza la domanda di infrastrutture avanzate con bassa latenza e alta disponibilità. I fornitori si differenziano offrendo soluzioni su misura per settori come sanità, BFSI e manifattura. La tendenza crea spazio per un vantaggio competitivo. Gli investitori seguono le aziende che innovano con portafogli di servizi focalizzati sul settore. Queste opportunità rafforzano la stabilità e la redditività a lungo termine.

Segmentazione del Mercato

Per Componente

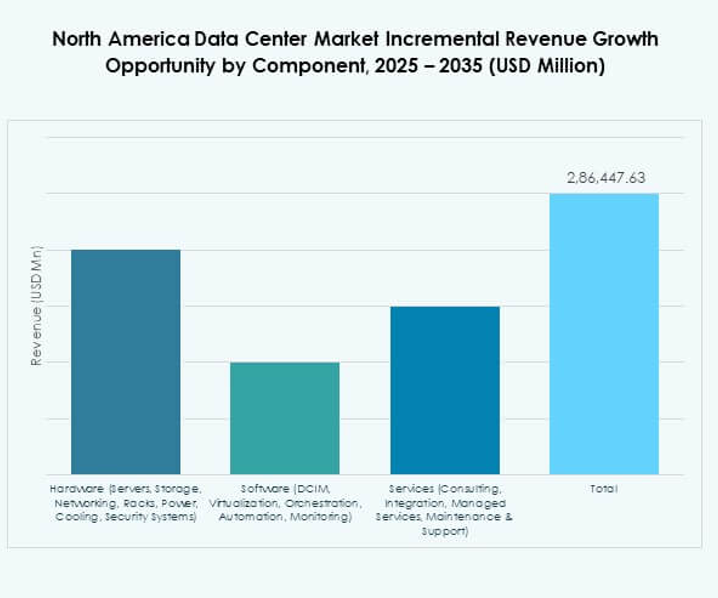

L’hardware domina il mercato dei data center del Nord America con una quota del 52% nel 2024. Server, storage e networking rimangono essenziali per gestire volumi crescenti di applicazioni AI, IoT e big data. I sistemi di raffreddamento e alimentazione attirano anche investimenti poiché gli operatori danno priorità all’efficienza energetica. I segmenti software come DCIM, orchestrazione e automazione stanno crescendo costantemente, consentendo un monitoraggio più intelligente e una gestione predittiva. I servizi, inclusi consulenza e servizi gestiti, contribuiscono all’adozione a lungo termine. L’hardware continua a guidare grazie al suo ruolo insostituibile nella costruzione di infrastrutture resilienti.

Per Tipo di Data Center

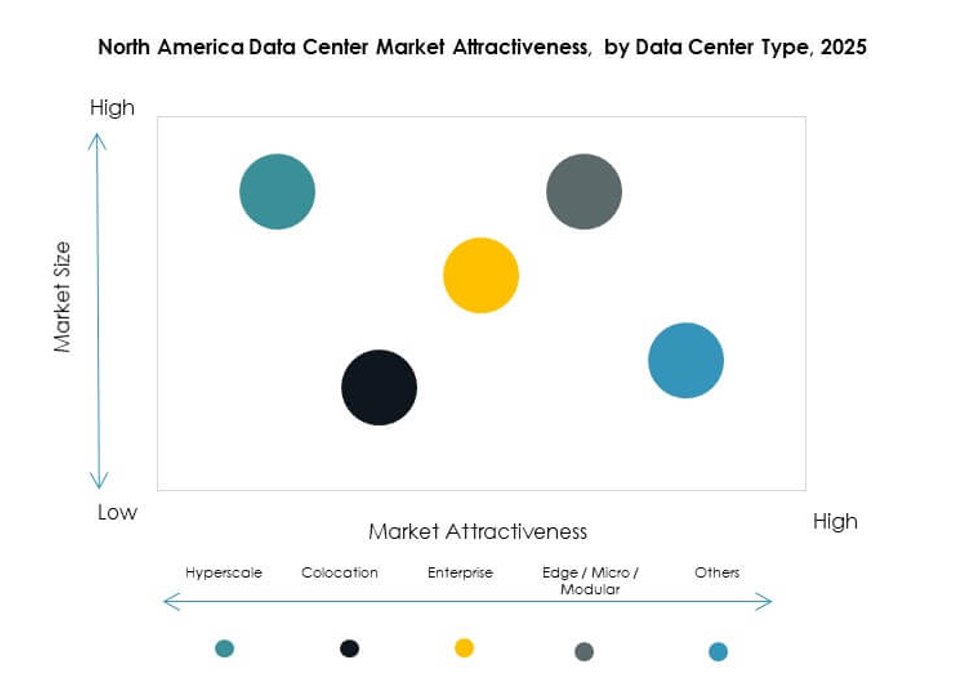

Le strutture hyperscale guidano il mercato dei data center del Nord America con oltre il 40% di quota nel 2024. I giganti del cloud come AWS, Microsoft Azure e Google Cloud guidano la domanda di infrastrutture hyperscale. I centri di colocation seguono da vicino, servendo le aziende che cercano risparmi sui costi e scalabilità. I data center edge e modulari registrano una crescita rapida, supportando applicazioni a bassa latenza nel 5G e IoT. I mega data center rimangono importanti per la connettività globale su larga scala, mentre i centri aziendali soddisfano i carichi di lavoro privati. I data center cloud e internet si allineano con la tendenza all’adozione dell’IT ibrido nella regione.

Per Modello di Implementazione

Le implementazioni basate su cloud rappresentano il 48% del mercato dei data center del Nord America nel 2024. Le aziende accelerano la migrazione dei carichi di lavoro al cloud per flessibilità ed efficienza dei costi.