Riepilogo esecutivo:

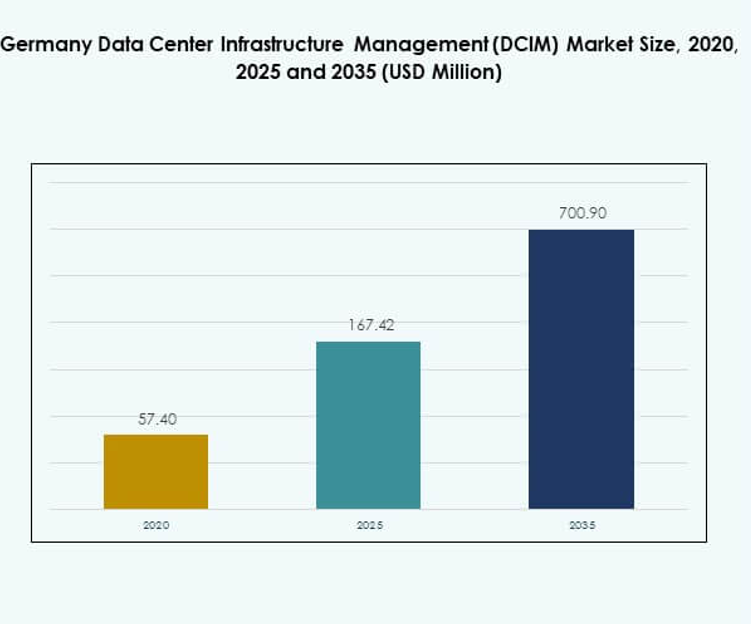

Il mercato della gestione delle infrastrutture dei data center in Germania (DCIM) è stato valutato a 57,40 milioni di USD nel 2020, raggiungendo i 167,42 milioni di USD nel 2025 e si prevede che raggiungerà i 700,90 milioni di USD entro il 2035, con un CAGR del 17,17% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione delle Infrastrutture dei Data Center in Germania (DCIM) 2025 |

USD 167,42 Milioni |

| Mercato della Gestione delle Infrastrutture dei Data Center in Germania (DCIM), CAGR |

17,17% |

| Dimensione del Mercato della Gestione delle Infrastrutture dei Data Center in Germania (DCIM) 2035 |

USD 700,90 Milioni |

La crescita del mercato è guidata dalla rapida adozione delle tecnologie digitali, dal monitoraggio potenziato dall’IA e dalle soluzioni infrastrutturali cloud-native. L’innovazione nell’automazione, nell’analisi predittiva e negli strumenti focalizzati sulla sostenibilità rafforza l’efficienza operativa e riduce i tempi di inattività. Le imprese adottano piattaforme DCIM per gestire ambienti ibridi e multi-cloud garantendo la conformità alle normative energetiche e di sicurezza. Per le aziende e gli investitori, il mercato offre valore strategico supportando scalabilità, resilienza e decisioni basate sui dati attraverso infrastrutture critiche.

A livello regionale, la Germania occidentale guida l’adozione con i suoi forti hub IT, centri finanziari e infrastrutture di connettività. La Germania meridionale espande la crescita attraverso la produzione avanzata e le iniziative dell’Industria 4.0. Le regioni settentrionali e orientali stanno emergendo con crescenti investimenti in strutture di colocation e edge per migliorare la latenza e supportare il commercio digitale. Questa diffusione geografica assicura uno sviluppo equilibrato del mercato, con la Germania posizionata come un hub centrale per le infrastrutture basate sui dati in Europa.

Fattori di Mercato

Crescente Domanda di Gestione Intelligente delle Infrastrutture Attraverso l’Adozione della Tecnologia

Il mercato della gestione delle infrastrutture dei data center in Germania (DCIM) sta registrando una forte crescita da parte delle imprese che modernizzano le operazioni digitali. Le organizzazioni implementano piattaforme DCIM per migliorare l’efficienza energetica, semplificare il tracciamento degli asset e ridurre i tempi di inattività. L’aumento dell’adozione di strumenti di monitoraggio guidati dall’IA e sensori abilitati all’IoT migliora la visibilità delle prestazioni. Le aziende ottengono informazioni utili per decisioni proattive attraverso l’analisi predittiva. L’integrazione dell’automazione supporta operazioni sostenibili e la conformità ai mandati energetici. La domanda del settore riflette un cambiamento verso infrastrutture resilienti e un uso più intelligente delle risorse. Gli investitori vedono questo ciclo di adozione come un fattore critico di crescita. Rafforza la competitività in un’economia guidata dalla tecnologia.

- Ad esempio, il sito FR6 di Equinix Germania a Francoforte ha implementato l’ottimizzazione del raffreddamento basata sull’IA di Etalytics, ottenendo un guadagno di efficienza del 9%, riducendo di 900 MWh l’energia di raffreddamento annualmente e portando il PUE vicino a 1,2.

Innovazione negli Ambienti di Data Center Cloud e Ibridi Creando Valore Strategico

L’innovazione all’interno degli ambienti ibridi e cloud stimola l’investimento nelle piattaforme DCIM. Le aziende combinano risorse on-premises con risorse cloud scalabili per ottimizzare i carichi di lavoro. Questo modello crea domanda per soluzioni di monitoraggio e controllo unificate. Consente l’integrazione senza soluzione di continuità di più ambienti dati e aiuta a raggiungere la coerenza operativa. Le aziende implementano analisi in tempo reale per supportare l’allocazione dei carichi di lavoro e i requisiti di uptime. La tendenza amplia le opportunità per i fornitori che si concentrano sull’ottimizzazione ibrida. L’adozione strategica migliora l’affidabilità operativa riducendo al contempo i costi operativi. Posiziona il DCIM come un abilitatore vitale di ecosistemi IT flessibili, sicuri e pronti per il futuro.

Spostamento verso la sostenibilità e l’ottimizzazione energetica che trasforma le operazioni dei data center

La sostenibilità guida nuove strategie di adozione nel mercato tedesco della gestione delle infrastrutture dei data center (DCIM). L’aumento dei costi energetici e gli obiettivi di riduzione del carbonio aumentano la pressione sugli operatori. Le piattaforme DCIM forniscono dati accurati per l’efficacia dell’uso dell’energia e gli audit energetici. Le aziende implementano tecnologie di raffreddamento avanzate per ridurre l’impatto ambientale. Il monitoraggio in tempo reale garantisce una distribuzione efficiente dell’energia e un uso ottimale delle risorse. Queste capacità supportano gli impegni di sostenibilità aziendale e le normative governative. Le aziende ottengono sia risparmi operativi che un valore reputazionale più forte. Riflette un movimento più ampio dell’industria verso pratiche di gestione delle infrastrutture più verdi ed efficienti in termini di costi.

- Ad esempio, il data center FR6 di Equinix Germany a Francoforte ha implementato il software di ottimizzazione del raffreddamento basato su AI di Etalytics, migliorando l’efficienza energetica del 9% e riducendo l’uso di energia per il raffreddamento di 900 MWh all’anno, con un PUE vicino a 1,2. La soluzione è stata successivamente ampliata in più siti di Francoforte dopo aver vinto il DENA Energy Efficiency Award per la digitalizzazione e la sostenibilità.

Importanza strategica delle piattaforme DCIM per la competitività e la crescita a lungo termine

Le soluzioni DCIM sono sempre più viste come investimenti strategici per aziende e investitori. Forniscono visibilità essenziale negli ambienti complessi delle infrastrutture IT. Consentendo la manutenzione predittiva, le aziende riducono le interruzioni ed estendono i cicli di vita degli asset. Gli investitori riconoscono il suo ruolo nella protezione del valore dei data center e nel guidare il ROI. La capacità di allineare le operazioni IT e aziendali migliora l’efficienza decisionale. La crescita del mercato è supportata dall’integrazione con ERP e altri sistemi aziendali. Le organizzazioni beneficiano di agilità e risposta rapida alle esigenze digitali. Sottolinea l’importanza strategica del DCIM come fondamento per la trasformazione digitale scalabile.

Tendenze di mercato

L’espansione del computing edge guida una nuova domanda di piattaforme DCIM integrate

Il mercato tedesco della gestione delle infrastrutture dei data center (DCIM) è modellato dalla rapida espansione del computing edge. Le aziende costruiscono strutture più piccole e distribuite per ridurre la latenza e supportare le applicazioni IoT. I siti edge richiedono strumenti di gestione unificati per monitorare energia, sicurezza e prestazioni dei carichi di lavoro. I fornitori di DCIM offrono piattaforme modulari su misura per le implementazioni edge. La forte domanda di controllo in tempo reale crea opportunità per soluzioni flessibili e leggere. Gli operatori si concentrano sulla riduzione dei tempi di risposta attraverso la visibilità automatizzata delle infrastrutture. Lo spostamento verso l’adozione edge rafforza gli ecosistemi di connettività regionali. Accelera gli investimenti nelle infrastrutture digitali localizzate e nella resilienza operativa.

Adozione dell’Intelligenza Artificiale e del Machine Learning per Operazioni Predittive

L’intelligenza artificiale svolge un ruolo crescente nell’ottimizzazione delle prestazioni dei data center. Gli strumenti DCIM guidati dall’IA prevedono l’uso di energia, rilevano anomalie e automatizzano le risposte. Queste capacità migliorano l’utilizzo delle risorse e riducono l’errore umano. Le aziende adottano analisi abilitate dal ML per strategie di manutenzione predittiva. Ciò migliora il tempo di attività e riduce i rischi operativi nelle infrastrutture critiche. Le soluzioni software intelligenti guidano una maggiore efficienza nell’allocazione delle risorse. La crescente domanda di monitoraggio AI riflette il passaggio verso la gestione autonoma delle infrastrutture. Il mercato tedesco della gestione delle infrastrutture dei data center (DCIM) beneficia di questa tendenza integrando l’intelligenza nelle operazioni di routine.

Crescente Importanza dell’Integrazione della Sicurezza con le Piattaforme di Gestione delle Infrastrutture

Le preoccupazioni per la sicurezza spingono gli operatori a integrare le piattaforme DCIM con i framework di cybersecurity. Le aziende danno priorità alla visibilità unificata tra infrastrutture fisiche e digitali. Monitorare accessi non autorizzati, anomalie di potenza e fluttuazioni ambientali diventa una priorità. Le soluzioni si integrano con i sistemi SIEM per rafforzare la resilienza complessiva della sicurezza. Questo crea opportunità per i fornitori che offrono monitoraggio end-to-end con analisi di sicurezza avanzate. La tendenza evidenzia una crescente allineamento tra tecnologia operativa e team di sicurezza IT. Le aziende adottano queste misure per soddisfare la conformità e ridurre i rischi di inattività. Garantisce che il DCIM giochi un ruolo centrale nelle strategie di infrastrutture digitali sicure.

Focus su Piattaforme Modulari e Scalabili a Supporto degli Obiettivi di Continuità Aziendale

La modularità sta emergendo come una tendenza chiave nelle implementazioni DCIM. Le aziende richiedono piattaforme scalabili in grado di adattarsi ai requisiti digitali dinamici. I fornitori progettano moduli flessibili per il monitoraggio di potenza, raffreddamento e carichi di lavoro. Ciò consente alle aziende di aggiungere capacità senza revisioni del sistema. Questa tendenza supporta sia le PMI che le grandi imprese con diversi requisiti di scala. Gli operatori implementano piattaforme scalabili per supportare l’espansione in ambienti ibridi e edge. Rafforza la pianificazione della continuità e riduce il costo di proprietà. Il mercato tedesco della gestione delle infrastrutture dei data center (DCIM) beneficia di soluzioni modulari che si allineano alle esigenze di crescita futura.

Sfide del Mercato

Alti Costi di Implementazione e Complessità di Integrazione che Influenzano i Tassi di Adozione

Il mercato tedesco della gestione delle infrastrutture dei data center (DCIM) affronta sfide legate a investimenti iniziali elevati. Le aziende incontrano costi significativi nel distribuire piattaforme complete e formare il personale. L’integrazione con sistemi legacy e ambienti multi-vendor crea complessità. Molte aziende faticano a giustificare il ROI in cicli a breve termine. Le piccole imprese trovano difficile allocare budget per soluzioni avanzate. La necessità di personale qualificato aumenta le spese operative. Ciò rallenta l’adozione tra le imprese sensibili ai costi nonostante i benefici a lungo termine. Affrontare le barriere dei costi rimane fondamentale per ampliare la penetrazione del mercato.

Pressione Regolatoria, Sovranità dei Dati e Carenza di Competenze Creano Barriere di Mercato

Le normative sull’uso dell’energia e la sovranità dei dati aumentano i requisiti di conformità. Le imprese devono allineare le soluzioni DCIM ai quadri di protezione dei dati regionali. Questo aumenta i costi e prolunga i tempi di implementazione. Una carenza di professionisti qualificati complica il funzionamento efficace del sistema. Le organizzazioni affrontano difficoltà nel reclutare specialisti con competenze in IT ibrido e piattaforme di monitoraggio. I requisiti di cybersecurity aggiungono un’altra sfida operativa. Il mercato tedesco della gestione delle infrastrutture dei data center (DCIM) deve adattarsi migliorando la facilità d’uso e il supporto alla formazione. Sottolinea l’importanza di bilanciare conformità, competenza e scalabilità.

Opportunità di Mercato

Ruolo Emergente dell’Automazione e degli Strumenti Basati su AI nell’Ottimizzazione delle Infrastrutture

L’automazione presenta grandi opportunità per il mercato tedesco della gestione delle infrastrutture dei data center (DCIM). I sistemi abilitati all’AI migliorano l’equilibrio del carico di lavoro, ottimizzano il raffreddamento e prevedono i guasti. Le aziende possono ridurre i costi migliorando al contempo il tempo di attività. Le piattaforme DCIM cloud-native ampliano le opportunità per implementazioni flessibili. Queste soluzioni supportano le imprese che si espandono in ecosistemi edge e ibridi. La domanda di automazione intelligente crea spazio per l’innovazione e le partnership. Consente ai fornitori di differenziare le offerte con capacità avanzate. Aziende e investitori vedono un forte potenziale di crescita nei modelli guidati dall’automazione.

Crescente Domanda di Piattaforme Cloud e Ibride Rafforza le Prospettive di Crescita

Il passaggio verso ecosistemi cloud e ibridi alimenta nuove opportunità per l’adozione del DCIM. Le imprese richiedono una gestione unificata per mantenere la visibilità su infrastrutture complesse. I fornitori che offrono compatibilità cross-platform guadagneranno un significativo slancio. I modelli basati su cloud supportano una rapida scalabilità per PMI e grandi imprese. Le implementazioni ibride migliorano la flessibilità per le industrie regolamentate. Le prospettive di crescita si espandono man mano che le aziende danno priorità alla continuità e alla sicurezza. Il mercato tedesco della gestione delle infrastrutture dei data center (DCIM) beneficia dell’adozione del cloud per rafforzare la resilienza. Crea opportunità a lungo termine per i fornitori che offrono soluzioni scalabili e integrate.

Segmentazione di Mercato

Per Componente

Le soluzioni dominano il mercato tedesco della gestione delle infrastrutture dei data center (DCIM), supportate dalla domanda di strumenti di monitoraggio e automazione. Le aziende preferiscono software integrati per la gestione degli asset, dell’energia e dell’ambiente. Anche i servizi guadagnano slancio poiché le imprese cercano offerte di consulenza e gestione. La forte domanda di analisi predittiva rafforza il segmento guidato dal software. I fornitori che offrono soluzioni modulari ottengono un vantaggio competitivo. Le soluzioni detengono la quota di mercato maggiore grazie alla scalabilità. I fornitori di servizi supportano le imprese con competenze e implementazioni personalizzate. Garantisce che entrambi i segmenti mantengano una forte rilevanza nel mercato.

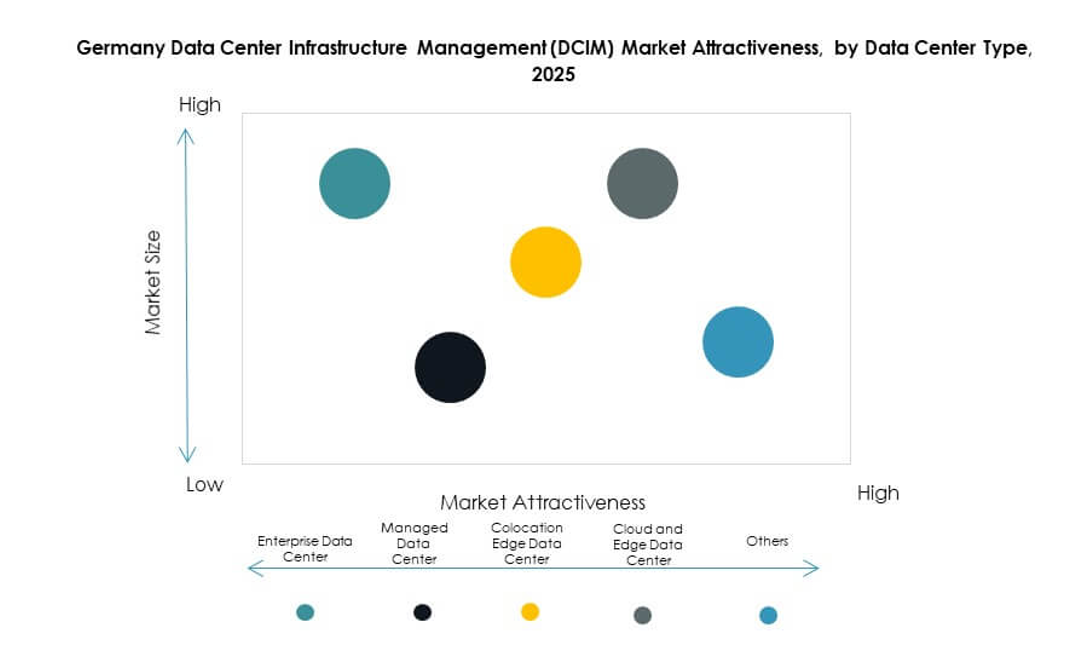

Per Tipo di Data Center

I data center aziendali rimangono il segmento principale grazie all’infrastruttura IT consolidata e ai requisiti di risorse. I data center gestiti e le strutture basate su cloud mostrano una forte crescita con l’aumento delle tendenze di outsourcing. Le strutture di colocation e edge guadagnano terreno mentre le aziende adottano architetture distribuite. I data center cloud ed edge migliorano l’agilità e la scalabilità. Il mercato tedesco della gestione dell’infrastruttura dei data center (DCIM) evidenzia una forte domanda di servizi di colocation a supporto degli ambienti ibridi. Le grandi imprese preferiscono l’infrastruttura di proprietà aziendale mentre le PMI guidano la crescita della colocation. Modelli di strutture diversificati creano opportunità equilibrate in tutti i tipi.

Per Modello di Distribuzione

Le piattaforme DCIM basate su cloud dominano l’adozione grazie alla flessibilità e alla rapida distribuzione. Le imprese favoriscono i modelli cloud per la scalabilità e l’efficienza dei costi. Le soluzioni on-premises mantengono rilevanza per i settori altamente regolamentati che richiedono il controllo dei dati. I modelli ibridi mostrano un’adozione crescente per combinare controllo e flessibilità. I fornitori che offrono integrazione tra i modelli di distribuzione ottengono una forte posizione. Il mercato tedesco della gestione dell’infrastruttura dei data center (DCIM) mostra un crescente interesse per le piattaforme cloud-native. Le PMI adottano modelli cloud-first mentre le grandi imprese bilanciano strategie ibride. La flessibilità di distribuzione rafforza le tendenze generali di adozione.

Per Dimensione dell’Impresa

Le grandi imprese rappresentano la quota maggiore di adozione DCIM a causa dell’infrastruttura complessa. Queste aziende richiedono strumenti avanzati per l’analisi predittiva e l’ottimizzazione del carico di lavoro. Le PMI adottano le piattaforme DCIM a un ritmo crescente, sfruttando i modelli cloud. Le offerte basate su cloud rendono l’adozione accessibile per le organizzazioni più piccole. I fornitori ampliano i servizi per soddisfare le esigenze delle PMI con opzioni economiche. Il mercato tedesco della gestione dell’infrastruttura dei data center (DCIM) vede una crescita equilibrata in entrambe le categorie di imprese. Le grandi imprese garantiscono stabilità mentre le PMI guidano la nuova adozione. Ciò crea opportunità per i fornitori che servono scale di clienti diversificate.

Per Applicazione / Caso d’Uso

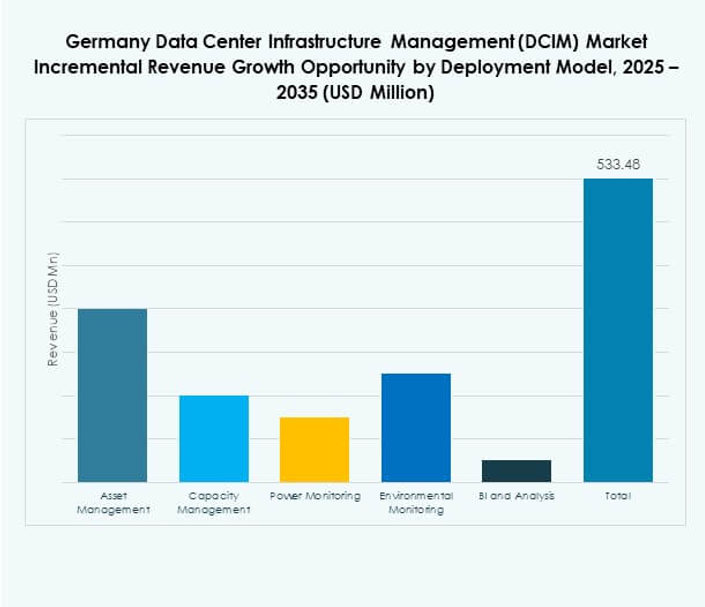

La gestione degli asset e il monitoraggio dell’energia dominano l’uso tra le imprese. La gestione della capacità e l’analisi BI guadagnano terreno con la necessità di pianificazione predittiva. Il monitoraggio ambientale supporta gli obiettivi di sostenibilità e la conformità normativa. Il mercato tedesco della gestione dell’infrastruttura dei data center (DCIM) beneficia della crescente domanda di analisi avanzate. I casi d’uso si espandono con l’integrazione in strategie ibride e multi-cloud. Le aziende adottano la gestione della capacità e degli asset per ottimizzare i cicli di vita IT. L’adozione più ampia della BI migliora l’efficienza decisionale. La diversità dei casi d’uso garantisce una crescita sostenuta del mercato in tutti i segmenti.

Per Settore Utente Finale

IT e telecomunicazioni dominano l’adozione, guidati da elevate richieste infrastrutturali. Le aziende BFSI implementano piattaforme DCIM per la conformità e la sicurezza in ambienti mission-critical. Il settore sanitario mostra forti tendenze di adozione con operazioni ad alta intensità di dati. Il retail e l’e-commerce espandono la domanda di infrastrutture scalabili e resilienti. L’aerospaziale e la difesa danno priorità al monitoraggio ad alta sicurezza. Energia e utility adottano DCIM per migliorare l’efficienza e la sostenibilità. Il mercato tedesco della gestione dell’infrastruttura dei data center (DCIM) mostra una crescita diversificata degli utenti finali. Riflette un’ampia adozione tra i settori che richiedono un controllo affidabile dell’infrastruttura.

Approfondimenti Regionali

La Germania occidentale guida l’adozione con una quota del 42% dei ricavi di mercato

La Germania occidentale guida il mercato tedesco della gestione delle infrastrutture dei data center (DCIM) con una quota del 42%. Una forte base industriale, hub finanziari e cluster IT rafforzano l’adozione. Le imprese in città come Francoforte e Colonia danno priorità al monitoraggio avanzato delle infrastrutture. L’alta presenza di colocation stimola ulteriormente la domanda di soluzioni scalabili. La Germania occidentale beneficia di una connettività strategica con le reti dati europee, posizionando la regione come il principale hub per l’adozione del DCIM.

- Ad esempio, a novembre 2024, Equinix ha aperto il suo data center FR13 nel campus di Francoforte Nord-Est, progettato per funzionare al 100% con energia rinnovabile e costruito con sistemi di raffreddamento a efficienza energetica. La struttura adotta temperature operative ottimizzate per migliorare l’efficacia dell’uso dell’energia (PUE) in linea con l’obiettivo di neutralità climatica di Equinix per il 2030.

La Germania meridionale espande la crescita attraverso i settori manifatturiero e automobilistico con una quota del 33%

La Germania meridionale detiene una quota del 33%, supportata dai settori manifatturiero e automobilistico leader. Le imprese a Monaco e Stoccarda adottano piattaforme di monitoraggio avanzate per supportare l’innovazione. I forti progetti di digitalizzazione negli ambienti dell’Industria 4.0 aumentano la domanda. Le imprese danno priorità all’analisi predittiva per garantire il tempo di attività nei sistemi di produzione. Le iniziative regionali di ottimizzazione energetica stimolano ulteriormente l’adozione delle piattaforme, rendendo la Germania meridionale un’area in rapida crescita per gli investimenti in DCIM.

La Germania settentrionale e orientale emergono con una quota di mercato del 25% grazie alla crescita del cloud e dell’edge

La Germania settentrionale e orientale catturano collettivamente il 25% del mercato. La Germania settentrionale rafforza l’adozione con città portuali che supportano la logistica e il commercio digitale. La Germania orientale investe in nuove strutture di colocation e edge per ridurre la latenza regionale. Le imprese espandono l’infrastruttura cloud per soddisfare i crescenti carichi di lavoro digitali. La crescita riflette la crescente domanda di soluzioni infrastrutturali localizzate e scalabili. Il mercato tedesco della gestione delle infrastrutture dei data center (DCIM) ottiene una crescita equilibrata in queste regioni, garantendo uno sviluppo uniforme del mercato con hub emergenti che supportano la resilienza dell’infrastruttura nazionale.

- Ad esempio, nel 2025, Deutsche Telekom e NVIDIA hanno ampliato i progetti di infrastruttura cloud edge ad Amburgo e Lipsia per offrire servizi cloud a bassa latenza. Queste iniziative applicano tecnologie AI e edge di nuova generazione per migliorare i tempi di risposta delle applicazioni aziendali, supportando l’obiettivo di Deutsche Telekom di costruire l’infrastruttura digitale sovrana più avanzata d’Europa.

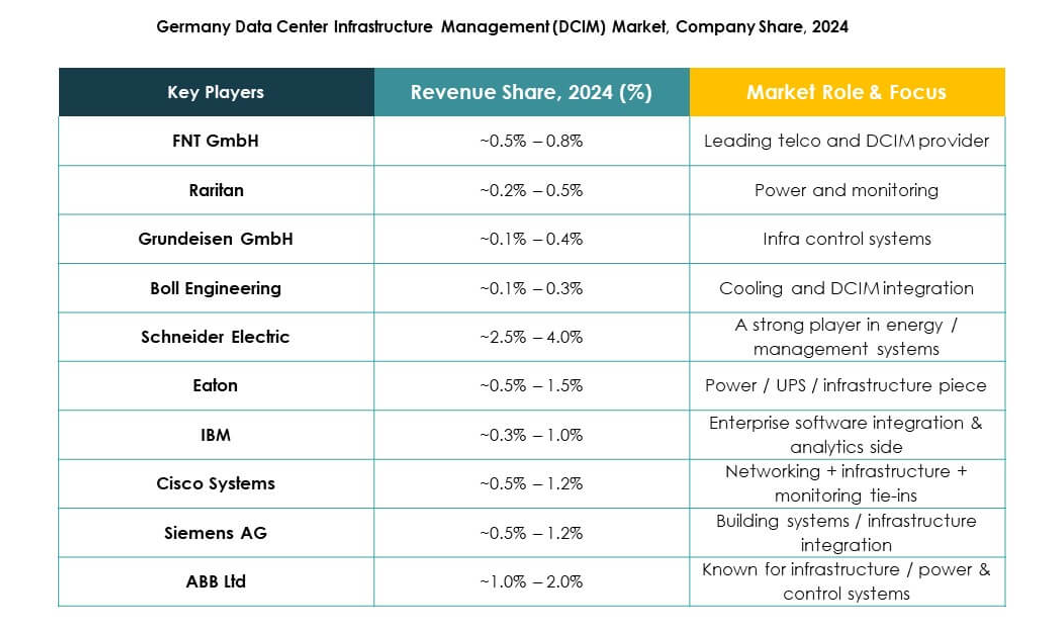

Approfondimenti Competitivi:

- FNT GmbH

- Raritan

- Grundeisen GmbH

- Boll Engineering

- Cancom AG

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- IBM

- Schneider Electric SE

- Siemens AG

- Hewlett Packard Impresa (HPE)

- Delta Electronics

Il panorama competitivo del mercato tedesco della gestione dell’infrastruttura dei data center (DCIM) riflette una forte partecipazione sia da parte dei leader globali che degli specialisti regionali. Aziende come Schneider Electric, Siemens AG, ABB e Cisco offrono soluzioni DCIM integrate con funzionalità avanzate di monitoraggio, automazione e ottimizzazione energetica. FNT GmbH rafforza la sua presenza con piattaforme potenziate dall’AI su misura per le imprese locali, mentre Cancom AG e Boll Engineering forniscono servizi gestiti e competenze di consulenza. IBM, HPE e Huawei si concentrano su soluzioni ibride e compatibili con il cloud per affrontare carichi di lavoro complessi. Eaton Corporation e Delta Electronics enfatizzano le innovazioni nella gestione dell’alimentazione e del raffreddamento. Rimane altamente competitivo, con le aziende che si differenziano attraverso innovazione, partnership e soluzioni di sostenibilità guidate dalla conformità, garantendo alle imprese visibilità, efficienza e resilienza nella gestione dell’infrastruttura digitale.

Sviluppi Recenti:

- Ad aprile 2025, FNT GmbH ha ampliato la sua partnership con DC Smarter, integrando completamente il software DC Vision potenziato dall’AI nella piattaforma FNT per consentire una gestione delle operazioni dei data center più efficiente, trasparente e automatizzata in Germania attraverso gemelli digitali e tracciamento delle risorse in tempo reale.

- A febbraio 2025, FNT GmbH ha anche annunciato una partnership con Netcon Americas per ampliare la portata delle sue soluzioni DCIM e offrire capacità avanzate di gestione e automazione ai clienti internazionali dell’infrastruttura dei data center.