Riassunto esecutivo:

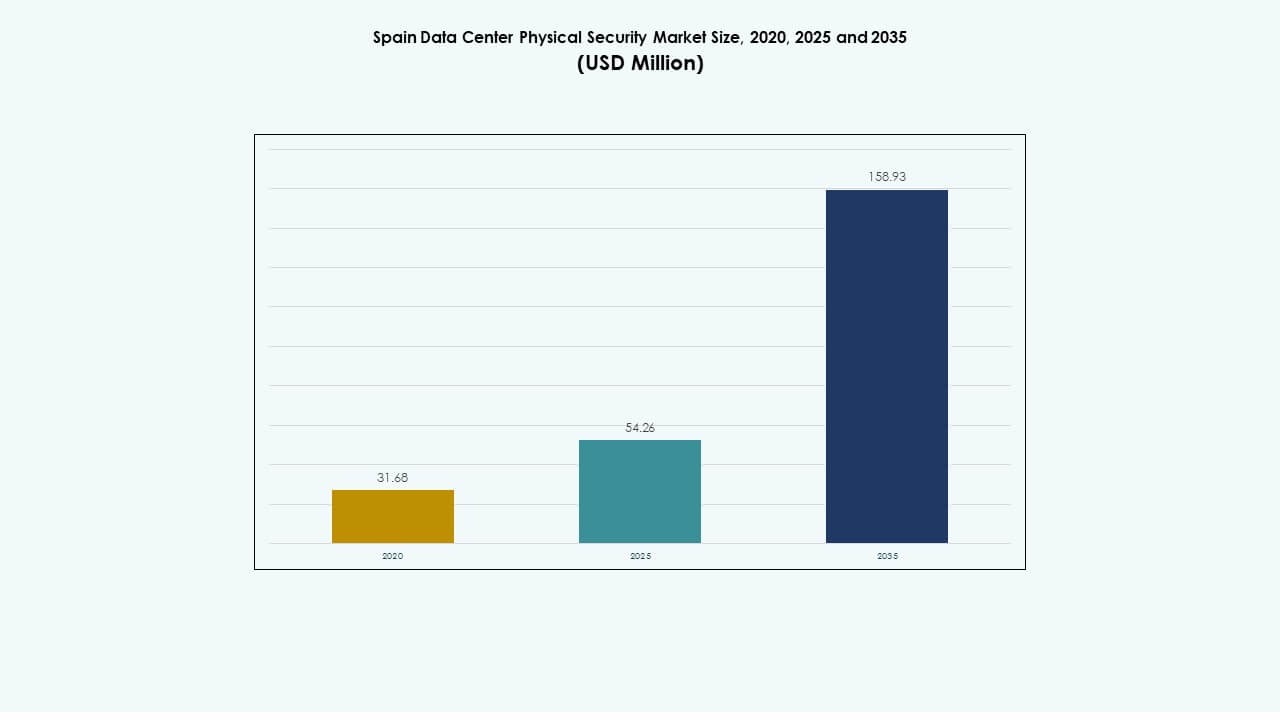

La dimensione del mercato della sicurezza fisica dei data center in Spagna è stata valutata a 31,68 milioni di USD nel 2020, è cresciuta a 54,26 milioni di USD nel 2025 e si prevede che raggiungerà 158,93 milioni di USD entro il 2035, con un CAGR dell’11,30% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Sicurezza Fisica dei Data Center in Spagna 2025 |

54,26 Milioni di USD |

| Mercato della Sicurezza Fisica dei Data Center in Spagna, CAGR |

11,30% |

| Dimensione del Mercato della Sicurezza Fisica dei Data Center in Spagna 2035 |

158,93 Milioni di USD |

L’aumento dell’implementazione di analisi video basate su AI, controllo accessi biometrici e sistemi di sorveglianza integrati con IoT guida la crescita del mercato. La rapida espansione dei data center e gli stringenti standard di conformità europei spingono gli operatori a modernizzare la loro infrastruttura di sicurezza fisica. Gli investitori lo vedono come un segmento strategico che garantisce protezione degli asset, affidabilità operativa e aderenza alle norme ESG e di sicurezza dei dati in evoluzione negli ecosistemi digitali.

La Spagna centrale, in particolare Madrid, guida il mercato grazie alla sua alta concentrazione di strutture hyperscale e di colocation. Le regioni settentrionali come Bilbao e Saragozza stanno emergendo come hub con data center edge sostenibili supportati da energie rinnovabili. Le aree meridionali come Barcellona e Valencia guadagnano trazione attraverso la crescente connettività costiera e nuove rotte di cavi internazionali che richiedono forti misure di sicurezza fisica.

Fattori di Mercato

Fattori di Mercato

Aumento dell’Implementazione di Sistemi di Sicurezza AI-Powered e Biometrici nei Data Center Critici

Il mercato della sicurezza fisica dei data center in Spagna registra una forte crescita con l’espansione dell’adozione di accessi biometrici, analisi video e sensori perimetrali intelligenti. Gli operatori integrano la sorveglianza alimentata da AI che identifica movimenti non autorizzati e comportamenti insoliti in tempo reale. Questo riduce la supervisione manuale e rafforza i livelli di protezione complessiva. Le normative di conformità governative richiedono strumenti di monitoraggio avanzati per garantire la trasparenza operativa. La combinazione di automazione e analisi migliora l’affidabilità del sito. Gli investitori vedono l’integrazione AI come un differenziatore chiave per la resilienza operativa. Promuove l’innovazione e migliora la fiducia dei clienti nei centri hyperscale e di colocation.

- Ad esempio, Orange España sta implementando una rete 5G privata al Porto di Valencia per connettere oltre 25.000 dispositivi, tra cui telecamere di sorveglianza, sensori e sistemi di sicurezza. L’infrastruttura dedicata 5G Stand-Alone della rete migliora la sicurezza operativa, supporta il monitoraggio in tempo reale e rafforza la transizione del porto verso operazioni logistiche completamente digitali e sicure.

La Crescente Digitalizzazione delle Imprese Guida l’Investimento nell’Infrastruttura di Sicurezza Fisica

L’espansione dell’infrastruttura digitale nei settori BFSI, telecomunicazioni e manifatturiero alimenta gli aggiornamenti dei sistemi di sicurezza. L’aumento della distribuzione di data center edge e ibridi in Spagna aumenta l’esposizione alle minacce, spingendo a una maggiore spesa per una protezione fisica robusta. L’adozione del cloud accelera la costruzione di nuove strutture che richiedono sorveglianza e controllo degli accessi modernizzati. Le aziende implementano l’integrazione di rilevamento delle intrusioni basato su AI e soppressione degli incendi per ridurre i tempi di inattività. Attira fornitori globali che offrono sistemi di protezione modulari e scalabili. Le aziende considerano l’architettura di sicurezza avanzata essenziale per la conformità ai mandati europei sulla sicurezza dei dati. Questa evoluzione strutturale migliora il ruolo della Spagna nella gestione sicura dei dati.

Integrazione delle Tecnologie degli Edifici Intelligenti Migliora l’Efficienza Energetica e gli Standard di Sicurezza

Il crescente legame tra i sistemi di edifici intelligenti e la sicurezza fisica definisce una nuova fase di innovazione. Dispositivi IoT avanzati consentono la manutenzione predittiva, l’ottimizzazione energetica e il controllo ambientale in tempo reale. Gli operatori di data center integrano sensori ambientali con reti di controllo degli accessi e sorveglianza per migliorare sia la sicurezza che l’efficienza. L’automazione supporta il monitoraggio 24/7 con un intervento manuale minimo. Questa convergenza riduce i costi operativi mantenendo la conformità agli obiettivi di sostenibilità. Trasforma il modo in cui le aziende progettano strutture pronte per il futuro. Il mercato guadagna un vantaggio competitivo attraverso modelli di infrastruttura efficienti, sicuri e attenti all’energia.

I Mandati Normativi e gli Impegni ESG Modellano le Decisioni di Investimento

Le normative governative su GDPR e cybersecurity richiedono alle strutture di implementare meccanismi avanzati di difesa fisica. Gli investitori focalizzati su ESG danno priorità alle strutture che seguono standard di conformità alla sicurezza e agli edifici verdi. La maggiore trasparenza nei report guida una maggiore responsabilità nell’approvvigionamento della sicurezza fisica. I fornitori investono in telecamere di sorveglianza a basso consumo energetico e sistemi di identità digitale. Promuove un equilibrio sostenibile tra resilienza operativa e responsabilità ambientale. Le aziende allineano le loro strategie di rischio con questi mandati per guadagnare la fiducia dei clienti. La modernizzazione guidata dalla regolamentazione continua a guidare la stabilità del mercato a lungo termine e il flusso di capitali.

- Ad esempio, l’Agenzia per la Supervisione dell’Intelligenza Artificiale della Spagna (AESIA) sovrintende alla conformità etica e normativa per i sistemi AI ad alto rischio, inclusi quelli utilizzati nella sicurezza e sorveglianza. L’agenzia garantisce l’allineamento con gli standard dell’EU AI Act e GDPR, promuovendo trasparenza, responsabilità e adozione responsabile delle tecnologie AI nei settori critici come l’infrastruttura dei dati.

Tendenze di Mercato

Tendenze di Mercato

Crescente Integrazione di AI e Machine Learning nei Sistemi di Sorveglianza e Monitoraggio

Gli algoritmi di AI e ML ridefiniscono la protezione dei data center permettendo un’identificazione e una risposta più rapida alle minacce. Le analisi intelligenti rilevano anomalie di movimento, tailgating e deviazioni comportamentali in pochi secondi. Questi strumenti riducono l’errore umano e migliorano l’intelligenza del sito. Il mercato della sicurezza fisica dei data center in Spagna beneficia della condivisione dei dati in tempo reale tra i sottosistemi. Gli avvisi predittivi riducono i tempi di inattività e rafforzano la continuità operativa. I sistemi gestiti in cloud forniscono visibilità remota su operazioni multi-sito. La tendenza segnala un passaggio verso ecosistemi di sicurezza proattivi e auto-apprendenti.

Espansione di Architetture di Sicurezza Fisica Modulari e Scalabili

La crescente domanda di infrastrutture flessibili guida l’investimento in sistemi di protezione modulari. Gli operatori implementano nodi di sorveglianza scalabili, punti di accesso e controlli integrati adattabili alla dimensione della struttura. Questa modularità consente un’espansione più rapida con costi di installazione inferiori. Le imprese preferiscono modelli plug-and-play che supportano aggiornamenti futuri. Migliora il ritorno sugli investimenti mantenendo la conformità. Il mercato sperimenta un passaggio verso design flessibili e facilmente implementabili. I fornitori che offrono modelli ibridi combinando strati hardware e software ottengono una maggiore trazione.

Adozione di Piattaforme di Gestione della Sicurezza Unificata nei Data Center su Larga Scala

Gli operatori consolidano più strati di sicurezza sotto piattaforme di gestione uniche per migliorare il coordinamento. I centri di comando centralizzati collegano il controllo degli accessi, la videosorveglianza e i sistemi di intrusione. Questa visibilità integrata migliora il processo decisionale e la velocità di risposta. Il mercato della sicurezza fisica dei data center in Spagna si sposta verso piattaforme con automazione e analisi integrate. I dashboard unificati semplificano la manutenzione e riducono la complessità dell’integrazione. Le organizzazioni raggiungono una sinergia operativa tra i team IT e di sicurezza fisica. Questa transizione migliora la scalabilità e riduce i silos operativi.

Aumento dell’Attenzione sulla Sicurezza dei Data Center Edge e sulla Resilienza dei Micro-Siti

L’espansione del computing edge crea nuove priorità di sicurezza fisica in siti più piccoli e distribuiti. Le strutture compatte richiedono sistemi di sorveglianza e gestione degli accessi avanzati ma economici. I fornitori introducono telecamere AI leggere, serrature digitali e strumenti di monitoraggio a basso consumo. Garantisce standard di sicurezza uniformi su infrastrutture disperse. I siti edge vicino alle zone urbane ricevono attenzione per supportare l’elaborazione dei dati in tempo reale. Il mercato si evolve per proteggere questi mini hub in modo efficiente. I nodi edge sicuri rafforzano l’ecosistema digitale complessivo e la rete di connettività della Spagna.

Sfide del Mercato

Alti Costi di Capitale e Complessità di Integrazione nei Sistemi Legacy

L’implementazione di sistemi avanzati abilitati alla biometria e all’AI comporta costi iniziali significativi. Molte strutture legacy faticano a integrare infrastrutture moderne di sorveglianza e allarme nei quadri esistenti. Problemi di compatibilità ritardano gli aggiornamenti e aumentano i budget di manutenzione. Il mercato della sicurezza fisica dei data center in Spagna affronta barriere nella scalabilità a causa di architetture frammentate. I piccoli operatori spesso mancano di risorse per l’automazione completa. L’integrazione tra reti antincendio, HVAC e accesso richiede un design di sistema esperto. Rallenta la velocità di adozione e riduce la standardizzazione tra le strutture.

Preoccupazioni sulla Privacy dei Dati e Lacune di Competenze della Forza Lavoro che Limitano l’Ottimizzazione dei Sistemi

L’espansione dell’uso della sorveglianza e dei dati biometrici solleva sfide di conformità sotto il GDPR. Gli operatori devono proteggere i registri di identità sensibili mantenendo la trasparenza. La formazione insufficiente tra il personale in loco limita l’uso efficace degli strumenti intelligenti. I fornitori affrontano la pressione di progettare sistemi incentrati sulla privacy con canali di comunicazione criptati. Il mercato sperimenta curve di apprendimento più lente nelle regioni con disponibilità limitata di competenze tecniche. Richiede partnership strutturate per lo sviluppo della forza lavoro. I programmi di formazione continua diventano essenziali per garantire il corretto funzionamento del sistema e l’allineamento alla conformità.

Opportunità di Mercato

Opportunità di Mercato

Espansione dello Sviluppo di Data Center Verdi e Soluzioni di Sicurezza Sostenibili

Le crescenti iniziative di energia rinnovabile in Spagna supportano la costruzione di data center a basso consumo energetico. I fornitori di sicurezza allineano i prodotti con dispositivi IoT a basso consumo energetico e sensori intelligenti. Il Mercato della Sicurezza Fisica dei Data Center in Spagna beneficia di innovazioni che riducono l’impatto ambientale. La sorveglianza alimentata a energia solare e i sistemi di accesso a bassa tensione migliorano le credenziali ESG. Si aprono vie per investimenti da fondi di infrastrutture sostenibili. I fornitori che sviluppano soluzioni ecologiche ottengono un forte vantaggio competitivo nei progetti europei.

Crescente Investimenti Esteri e Progetti di Infrastrutture Dati Transfrontaliere

Gli operatori cloud e telecom esteri si espandono in Spagna grazie alla forte connettività e portata geografica. Le collaborazioni internazionali creano domanda per protocolli di sicurezza fisica standardizzati e di alta qualità. Le aziende globali implementano quadri uniformi per la gestione degli accessi e il controllo perimetrale. Ciò incoraggia joint venture con integratori e fornitori di servizi spagnoli. Lo scambio di dati migliorato tra le regioni europee supporta il dispiegamento di reti di sicurezza multi-paese. Queste partnership rafforzano il ruolo della Spagna come hub di sicurezza chiave nel Sud Europa.

Segmentazione del Mercato

Per Dimensione del Data Center

I grandi data center dominano il Mercato della Sicurezza Fisica dei Data Center in Spagna grazie all’adozione su larga scala e all’espansione del cloud aziendale. Implementano sorveglianza abilitata all’IA, controllo degli accessi multilivello e sistemi perimetrali avanzati. I centri medi mostrano una domanda costante da parte dei fornitori di colocation regionali che espandono la capacità digitale. Le piccole strutture si concentrano su sistemi modulari a costi contenuti. Il passaggio verso architetture scalabili consente un’integrazione tecnologica fluida. L’alta affidabilità della sicurezza nei grandi siti guida la leadership di mercato in questo segmento.

Per Componente

Il segmento delle soluzioni guida il mercato a causa della crescente domanda di sistemi di sicurezza avanzati, inclusi tecnologie di controllo degli accessi e sorveglianza. I componenti di servizio guadagnano trazione per l’integrazione dei sistemi, la consulenza e la manutenzione post-deployment. Garantisce prestazioni continue e conformità con i mandati di sicurezza. I fornitori che offrono servizi completi per l’intero ciclo di vita rafforzano la loro posizione competitiva. L’equilibrio tra soluzioni basate su hardware e servizi definisce l’ecosistema a lungo termine.

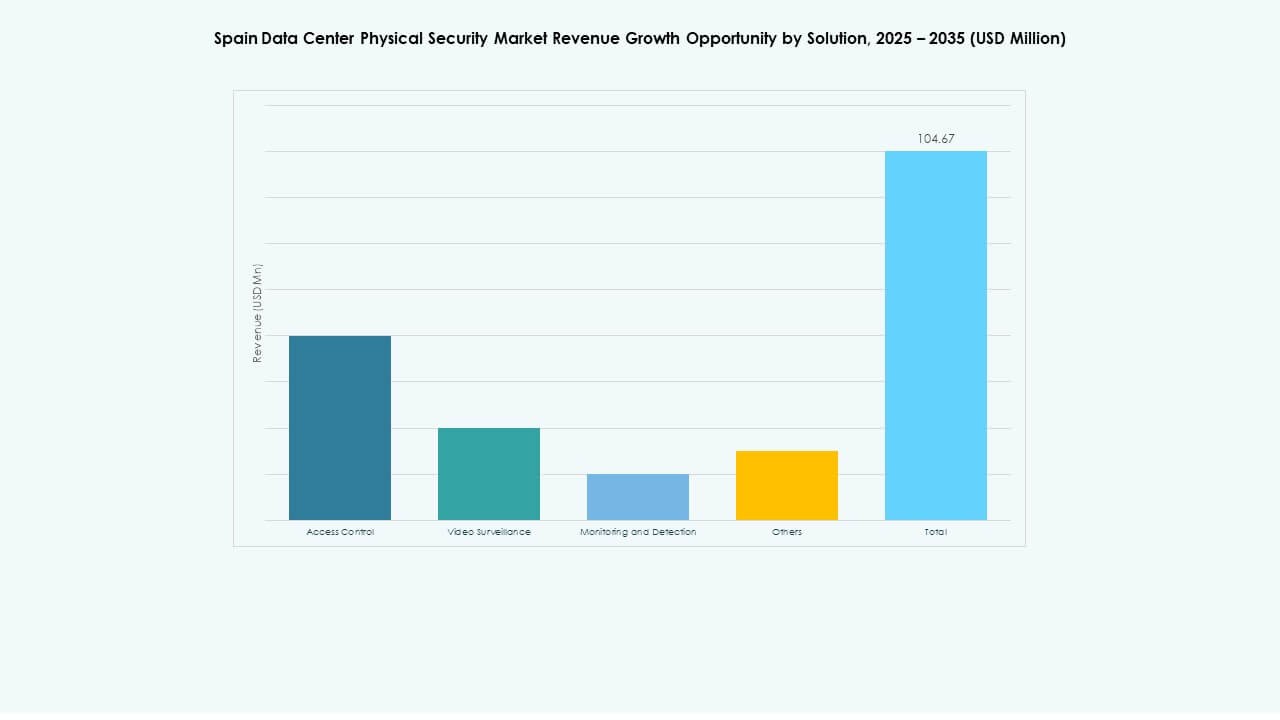

Per Soluzione

La videosorveglianza domina grazie all’integrazione di analisi AI, rilevamento del movimento e monitoraggio termico. Il controllo degli accessi si classifica al secondo posto con l’uso crescente di identificazione biometrica e sistemi di ingresso multifattoriali. Le soluzioni di monitoraggio e rilevamento si espandono con sensori IoT e reti di allarme che migliorano la protezione perimetrale. Altri strumenti come sensori ambientali e allarmi antincendio contribuiscono alla sicurezza complessiva del sito. Favorisce una struttura di difesa completa e stratificata nelle strutture spagnole.

Per Servizi

L’integrazione dei sistemi guida il segmento dei servizi consentendo un coordinamento efficiente tra i livelli hardware e software. I servizi di consulenza supportano la valutazione del sito e la pianificazione della conformità. La manutenzione e il supporto garantiscono il tempo di attività attraverso controlli preventivi del sistema. Il mercato della sicurezza fisica dei data center in Spagna beneficia di modelli di servizi gestiti che riducono la complessità operativa. Il coinvolgimento continuo dei fornitori costruisce la fiducia dei clienti e la longevità del sistema.

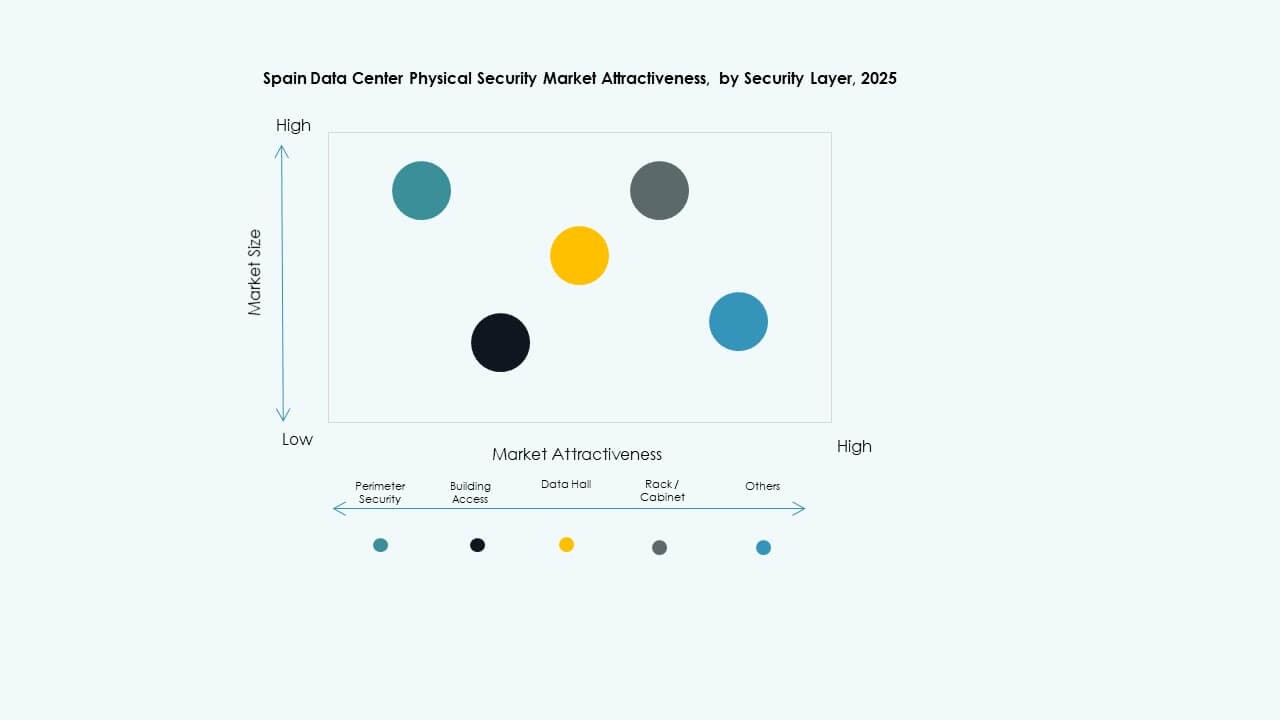

Per Livello di Sicurezza

I sistemi di accesso agli edifici rappresentano la quota maggiore grazie a un forte focus sulla conformità. La sicurezza perimetrale si classifica in alto con l’espansione dell’installazione di telecamere di sorveglianza e barriere anti-intrusione. La protezione a livello di sala dati e rack cresce con l’aumento della sensibilità delle zone di stoccaggio. Gli operatori utilizzano una sicurezza multilivello combinando misure sia fisiche che digitali. Migliora l’affidabilità e si allinea con i requisiti di certificazione Tier III e Tier IV.

Per Tipo di Data Center

Le strutture hyperscale detengono la quota dominante guidata dai fornitori di cloud globali che espandono la loro presenza in Spagna. I centri di colocation crescono con l’aumento della domanda delle PMI per un hosting sicuro. I data center aziendali e edge seguono a causa delle esigenze di elaborazione dati localizzate. Il mix di strutture grandi e distribuite definisce il panorama digitale in evoluzione del paese. Rafforza l’attrattiva della Spagna come hub tecnologico regionale.

Per Utente Finale

Il settore BFSI guida il mercato a causa dell’elevata sensibilità dei dati e delle rigorose esigenze di conformità. IT e telecomunicazioni seguono con reti operative su larga scala che richiedono un tempo di attività continuo. I settori governativo, sanitario e retail mostrano una forte adozione per la protezione dei servizi critici. La produzione aggiunge una domanda graduale per la sicurezza dell’automazione industriale. Evidenzia una base di clienti in espansione che supporta la diversificazione del mercato.

Approfondimenti Regionali

Spagna Occidentale e Centrale – Nucleo Consolidato degli Investimenti in Sicurezza dei Data Center (Quota del 40%)

Madrid e le regioni vicine ospitano la maggior parte dei data center hyperscale e di colocation. La Spagna centrale beneficia di una robusta infrastruttura energetica, reti in fibra e località a basso rischio. I player globali stabiliscono campus principali intorno a queste aree per soddisfare la domanda aziendale. Il mercato della sicurezza fisica dei data center in Spagna guadagna forza dalla vicinanza ai distretti commerciali e ai centri normativi. Forma la spina dorsale operativa dell’infrastruttura nazionale di protezione dei dati.

- Ad esempio, i data center di Equinix a Madrid implementano rigorosi protocolli di sicurezza con cinque punti di controllo, inclusi postazioni di sicurezza presidiate 24/7, mantrap e lettori biometrici. La loro infrastruttura supporta oltre 600 rack in strutture come MD6 e integra sistemi assistiti da AI per il monitoraggio.

Spagna Settentrionale – Hub in Crescita per Strutture Efficienti dal Punto di Vista Energetico ed Edge (Quota del 35%)

Regioni come Bilbao e Saragozza attraggono nuovi sviluppi per il edge computing e data center alimentati da energie rinnovabili. Il clima più fresco e l’accesso alle energie rinnovabili supportano la crescita sostenibile delle strutture. Gli investitori puntano su progetti modulari più piccoli con alti standard di sicurezza. L’integrazione di sistemi di sorveglianza avanzati migliora l’affidabilità del tempo di attività regionale. Diventa una zona chiave per bilanciare il flusso di dati nazionale tra le principali città.

Spagna meridionale e orientale – Zone emergenti con connettività costiera in espansione (Quota del 25%)

Barcellona, Valencia e Malaga assistono a una crescente attività di investimento guidata da una forte connettività via cavo sottomarino. La vicinanza costiera migliora il trasferimento di dati transfrontaliero con l’Africa e l’Europa occidentale. Nuovi attori sviluppano centri di colocation di medie dimensioni per soddisfare le esigenze di servizio regionali. Supporta l’obiettivo più ampio della Spagna di diventare un hub di connettività mediterranea. Sistemi avanzati di accesso perimetrale e agli edifici mettono in sicurezza queste strutture ad alto traffico in modo efficace.

- Ad esempio, Iberdrola ed Echelon Data Centres hanno formato una joint venture, Echelon Iberdrola Digital Infra, per sviluppare data center su larga scala in Spagna alimentati da energia rinnovabile. La partnership si concentra su infrastrutture efficienti dal punto di vista energetico e fornitura di energia sostenibile, in linea con l’obiettivo di Iberdrola di avanzare strutture digitali pulite e connesse alla rete in tutto il paese.

Approfondimenti Competitivi:

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Siemens AG

- ABB Ltd

- Cisco Systems, Inc.

- Genetec

Il mercato della sicurezza fisica dei data center in Spagna presenta una forte competizione tra leader tecnologici globali e integratori di sicurezza specializzati. Include aziende con ampi portafogli in sorveglianza, controllo accessi e automazione degli edifici. Bosch, Axis e Honeywell rafforzano le loro posizioni con analisi abilitate dall’IA e sistemi di monitoraggio integrati. Schneider Electric e Siemens guidano attraverso l’automazione delle infrastrutture e la gestione intelligente delle strutture. Securitas e Johnson Controls offrono modelli completi di sicurezza come servizio rivolti agli operatori hyperscale e di colocation. Mostra una crescente collaborazione tra OEM e integratori per soluzioni gestite in cloud. L’innovazione continua in analisi edge, credenziali mobili e modelli di accesso fisico zero-trust definisce la leadership di mercato.

Sviluppi Recenti:

Sviluppi Recenti:

- Nel giugno 2025, Siemens AG ha aperto un nuovo hub tecnologico per data center a Madrid, Spagna, con un team satellite in Aragona, per sviluppare soluzioni di infrastruttura digitale sostenibile su misura per i data center in tutta la Spagna e il Portogallo, creando 30 posti di lavoro in tre anni.

- Nel giugno 2024, Honeywell International Inc. ha completato l’acquisizione della divisione Global Access Solutions di Carrier Global Corporation per 4,95 miliardi di dollari, migliorando il suo portafoglio di automazione degli edifici con soluzioni avanzate di controllo accessi come LenelS2, Onity e Supra, che supportano le esigenze di sicurezza nei data center, inclusi quelli in Spagna.