Riassunto esecutivo:

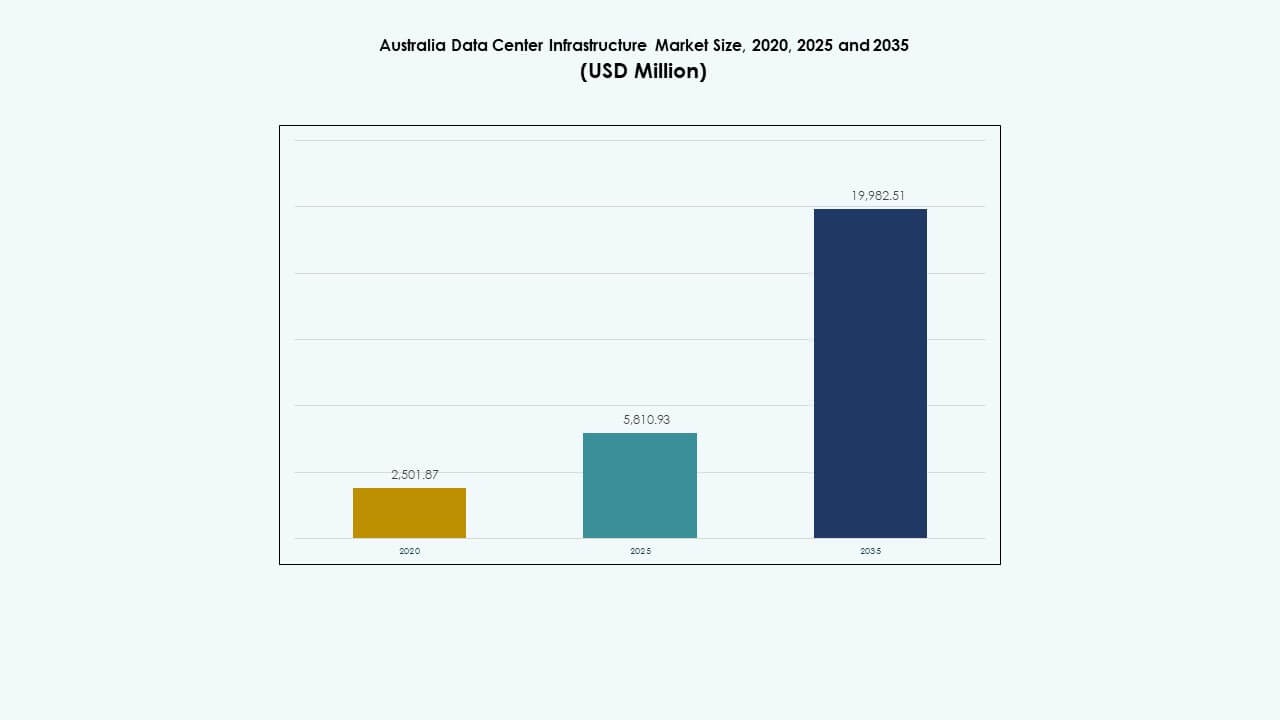

La dimensione del mercato dell’infrastruttura dei data center in Australia è stata valutata a 2.501,87 milioni di USD nel 2020, fino a 5.810,93 milioni di USD nel 2025 ed è previsto che raggiunga 19.982,51 milioni di USD entro il 2035, con un CAGR del 13,04% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Australia 2025 |

USD 5.810,93 Milioni |

| Mercato dell’Infrastruttura dei Data Center in Australia, CAGR |

13,04% |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Australia 2035 |

USD 19.982,51 Milioni |

Il mercato si sta espandendo grazie all’aumento dell’adozione del cloud, alle richieste di calcolo guidate dall’IA e alla digitalizzazione diffusa nei settori. Le aziende danno priorità all’implementazione di rack ad alta densità, all’integrazione di energie rinnovabili e alla costruzione di strutture modulari. L’innovazione nei sistemi di raffreddamento e nella ridondanza energetica migliora la resilienza operativa. Il forte quadro normativo e l’attenzione alla cybersecurity in Australia aumentano la domanda di hosting dati localizzato e sovrano. Gli investitori vedono il mercato come un’opportunità stabile e ad alta crescita, guidata da cicli infrastrutturali a lungo termine e consolidamento dei servizi.

Il Nuovo Galles del Sud è leader in capacità, grazie alla concentrazione di strutture hyperscale e aziendali a Sydney. Il Victoria segue, supportato dalla crescita commerciale di Melbourne e dalle strategie tecnologiche governative. Il Queensland e l’Australia Occidentale stanno emergendo come mercati regionali forti grazie alla domanda nei settori della logistica, del mining e dei servizi cloud. L’espansione regionale riflette gli sforzi per migliorare la connettività e la latenza al di fuori dei centri metropolitani.

Fattori di Mercato

Fattori di Mercato

Espansione dell’Adozione del Cloud e dei Mandati di Hosting Dati Locali che Guidano gli Investimenti Infrastrutturali

L’adozione dei servizi cloud continua ad accelerare in tutta l’Australia, supportata dalla digitalizzazione aziendale e dai cambiamenti normativi. I requisiti di hosting dati locali aumentano la domanda di capacità dei data center nel paese. Le aziende migrano verso piattaforme cloud per scalare i servizi e ridurre i costi on-premise. I mandati governativi e i quadri di cybersecurity rendono l’infrastruttura localizzata una priorità assoluta. Questo crea una domanda sostenuta per sistemi avanzati di energia, raffreddamento e IT. I principali attori tecnologici espandono la presenza regionale per soddisfare gli obiettivi di latenza del servizio. Il mercato dell’infrastruttura dei data center in Australia diventa una destinazione chiave per le implementazioni hyperscale. Consente resilienza digitale e agilità operativa per i settori pubblico e privato.

- Ad esempio, Canberra Data Centres (CDC) ha ottenuto un contratto da 91,5 milioni di dollari australiani con il Dipartimento della Difesa australiano per servizi di data center dal 2022 al 2025, garantendo un hosting locale conforme.

Aumento dell’IA, dei Big Data e del Calcolo ad Alta Densità che Richiedono Progetti di Strutture Robuste

Carichi di lavoro avanzati come l’addestramento AI, l’analisi dei big data e i compiti intensivi per GPU richiedono infrastrutture ad alte prestazioni. I data center adottano il raffreddamento a liquido, rack ad alta capacità e cluster di server densi. Questo cambiamento guida la modernizzazione sia nelle strutture hyperscale che edge. L’innovazione nella gestione termica e nella distribuzione dell’energia diventa essenziale. I progetti delle strutture ora incorporano zone scalabili, automazione e controlli ambientali. Questi investimenti garantiscono stabilità operativa sotto carichi pesanti. Il mercato delle infrastrutture dei data center in Australia vede una domanda più forte per soluzioni ingegnerizzate. Supporta una capacità pronta per il futuro in linea con le esigenze dell’economia digitale.

- Ad esempio, Microsoft ha firmato un accordo cloud quinquennale da 495 milioni di dollari australiani con il Dipartimento della Difesa australiano, supportando il calcolo ad alta densità per applicazioni di difesa.

Sostegno Governativo per l’Economia Digitale e l’Integrazione del 5G Aumenta la Domanda di Infrastrutture

Le politiche a livello federale e statale promuovono attivamente l’espansione delle infrastrutture digitali. Il lancio del 5G e le iniziative delle città intelligenti creano effetti a catena nel design dei data center. Le reti ad alta velocità richiedono nodi distribuiti e hub di elaborazione a bassa latenza. Sovvenzioni e incentivi governativi abbassano le barriere ai progetti infrastrutturali. I piani di sviluppo urbano integrano ecosistemi tecnologici con zone di strutture dati. Le partnership tra agenzie pubbliche e aziende private accelerano i tempi di consegna. Il mercato delle infrastrutture dei data center in Australia si allinea con gli obiettivi nazionali per l’innovazione e la resilienza. Diventa centrale per abilitare la connettività e i servizi di prossima generazione.

Crescente Enfasi sulla Conformità ESG e l’Integrazione delle Energie Rinnovabili nella Pianificazione delle Strutture

Le pressioni per la conformità ambientale spingono gli operatori dei data center ad adottare sistemi a basso impatto. L’approvvigionamento di energia rinnovabile e le certificazioni di edifici verdi diventano parte dei mandati di progettazione. Gli operatori installano pannelli solari, sistemi di accumulo di batterie e unità di recupero del calore di scarto. L’efficienza dell’uso dell’acqua e il conteggio del carbonio migliorano in tutte le strutture. Gli investitori richiedono divulgazioni sulla sostenibilità prima di finanziare progetti su larga scala. I modelli di energia come servizio guadagnano terreno per ridurre i costi iniziali. Il mercato delle infrastrutture dei data center in Australia dà priorità all’integrazione delle energie pulite. Riflette la transizione verso ecosistemi infrastrutturali a basso contenuto di carbonio.

Tendenze di Mercato

Tendenze di Mercato

Rapida Implementazione di Unità Modulari e Prefabbricate di Data Center che Guadagnano Trazione sul Mercato

La costruzione modulare consente una consegna più rapida della capacità dei data center in regioni ad alta domanda. I sistemi prefabbricati riducono i tempi di costruzione, migliorano la certezza dei costi e garantiscono la coerenza del design. I moduli costruiti in fabbrica supportano l’espansione incrementale per siti di colocation ed edge. Gli operatori beneficiano di minori interruzioni sul sito e di un migliore controllo della qualità. Anche le zone di recupero in caso di disastro adottano unità prefabbricate per la continuità aziendale. Le aziende di telecomunicazioni scalano l’architettura distribuita con componenti modulari. Il mercato delle infrastrutture dei data center in Australia vede le costruzioni modulari supportare implementazioni digitali sensibili al tempo. Aiuta gli operatori a rispondere rapidamente alle curve di domanda in evoluzione.

Aumento delle Installazioni di Data Center Edge in Zone Remote e Industriali

L’immensa vastità geografica dell’Australia e la distribuzione industriale alimentano la domanda di infrastrutture edge. Stati ricchi di risorse come l’Australia Occidentale e il Queensland necessitano di calcolo locale per l’industria mineraria e la logistica. I settori della salute remota, della difesa e delle telecomunicazioni impiegano nodi edge per ridurre al minimo la latenza. I siti edge integrano raffreddamento compatto, storage e networking in spazi più ridotti. L’integrazione con reti satellitari e terrestri supporta la connettività. Le reti LTE private spingono ulteriormente le implementazioni edge per operazioni critiche. Il mercato delle infrastrutture dei data center in Australia si adatta alle esigenze di servizi dispersi. Consente l’elaborazione a bassa latenza oltre i nuclei metropolitani.

Integrazione di Operazioni Basate su AI per la Manutenzione Predittiva e l’Ottimizzazione Energetica

Le tecnologie AI e di machine learning ottimizzano in tempo reale le prestazioni di energia, raffreddamento e hardware. Le analisi predittive rilevano guasti, prevengono tempi di inattività e migliorano gli SLA di uptime. I gemelli digitali modellano il comportamento dell’infrastruttura in condizioni di carico variabili. L’efficienza energetica migliora attraverso regolazioni automatiche del flusso d’aria, della temperatura e dell’instradamento dei carichi di lavoro. Le intuizioni guidate dall’AI supportano una migliore pianificazione della capacità e la gestione del ciclo di vita degli asset. Il mercato delle infrastrutture dei data center in Australia adotta una gestione intelligente dell’infrastruttura. Si allinea con gli obiettivi degli operatori per prestazioni, costi e affidabilità.

Rafforzamento dell’Infrastruttura di Cybersecurity per Supportare Carichi di Lavoro Critici e Conformità

Il rischio informatico è in aumento sia nelle implementazioni cloud che on-premise. Gli operatori dei data center investono in segmentazione avanzata della rete, modelli zero-trust e protocolli di crittografia. Le strutture ospitano zone ad alta sicurezza per carichi di lavoro governativi e finanziari. La conformità normativa richiede audit regolari, controllo degli accessi e aggiornamenti della sicurezza fisica. Le aziende del settore privato implementano piattaforme SIEM e di rilevamento delle minacce. La domanda di infrastrutture cyber-resilienti alimenta aggiornamenti hardware e software. Il mercato delle infrastrutture dei data center in Australia integra strati di protezione fisica e digitale. Garantisce la continuità del servizio in mezzo a crescenti minacce alla sicurezza.

Sfide del Mercato

Sfide del Mercato

Alti Costi dell’Elettricità e Dipendenza dalla Rete che Influenzano i Margini Operativi e la Scalabilità

I data center australiani affrontano tariffe energetiche elevate in diversi stati. I prezzi dell’elettricità rappresentano oltre il 40% dei costi operativi in alcune strutture. L’instabilità della rete nelle regioni rurali o in rapida crescita complica la pianificazione dei siti. I periodi di picco della domanda sollevano preoccupazioni sulla affidabilità dell’approvvigionamento. Gli operatori investono in sistemi di stoccaggio energetico e microgrid per mitigare i rischi. La transizione a contratti di energia rinnovabile è ancora costosa per i player di medie dimensioni. Il mercato delle infrastrutture dei data center in Australia deve navigare nella volatilità dei costi delle utility. Sfida la redditività e la pianificazione degli investimenti.

Disponibilità di Terreni, Ritardi nelle Approvazioni e Carenze di Manodopera che Rallentano i Tempi di Implementazione

I data center su larga scala richiedono siti ampi e ben collegati con approvazioni di zonizzazione. La saturazione urbana limita lo spazio a Sydney e Melbourne, spingendo l’espansione verso le regioni periferiche. I cicli di approvazione spesso si estendono per 12-24 mesi a causa delle revisioni sull’impatto ambientale e infrastrutturale. La manodopera specializzata in costruzioni e ingegneria rimane scarsa. Le normative interstatali creano un ulteriore onere di conformità per gli operatori con più sedi. Questi ostacoli ritardano il completamento dei progetti e aumentano il rischio di sviluppo. Il mercato delle infrastrutture dei data center in Australia deve superare i colli di bottiglia dal lato dell’offerta. Limita il ritmo di crescita della capacità.

Opportunità di Mercato

Iniziative di Infrastruttura Digitale Sostenute dal Governo che Guidano Progetti Iperscalari e Regionali

Le partnership pubblico-private e il supporto finanziario sostengono le roadmap infrastrutturali a lungo termine. Le agenzie governative danno priorità all’hosting sicuro e sovrano per i dati sensibili. Le strategie nazionali includono la connettività rurale, le implementazioni edge e gli aggiornamenti di interconnessione. Gli operatori ottengono accesso a permessi accelerati e programmi di sussidi. Il mercato delle infrastrutture dei data center in Australia beneficia della stabilità delle politiche a lungo termine. Crea opportunità prevedibili sia per gli operatori storici che per i nuovi entranti.

L’Intelligenza Artificiale e i Carichi di Lavoro ad Alte Prestazioni Creano Domanda per Soluzioni Infrastrutturali Avanzate

I settori ad alta intensità di dati, tra cui sanità, ricerca e media, aumentano la domanda di ambienti IT scalabili. L’addestramento dei modelli di IA e i carichi di lavoro analitici necessitano di rack ad alta densità e raffreddamento a liquido. Gli aggiornamenti delle strutture mirano a prestazioni, sostenibilità e flessibilità di calcolo. Il mercato delle infrastrutture dei data center in Australia si adatta per ospitare carichi di lavoro critici in modo efficiente. Consente ai fornitori di servizi di sbloccare segmenti di clientela ad alto valore.

Segmentazione del Mercato

Per Tipo di Infrastruttura

L’infrastruttura elettrica detiene una quota dominante grazie all’elevata enfasi sull’affidabilità energetica. Anche l’infrastruttura meccanica vede una crescita robusta guidata dagli aggiornamenti dei sistemi di raffreddamento. I lavori civili, strutturali e architettonici guidano la spesa iniziale di capitale durante la costruzione di nuovi siti. Gli aggiornamenti delle infrastrutture IT e di rete si allineano con le esigenze di trasformazione digitale. Il mercato delle infrastrutture dei data center in Australia integra tutti e quattro i componenti per garantire efficienza e continuità operativa delle strutture.

Per Infrastruttura Elettrica

Gli alimentatori di continuità (UPS) e le unità di distribuzione dell’energia (PDU) guidano la domanda in questo segmento. I sistemi di accumulo di energia a batteria stanno crescendo grazie all’integrazione delle energie rinnovabili e alle esigenze di backup energetico. Gli interruttori e gli interruttori di trasferimento consentono un passaggio affidabile durante guasti o instabilità della rete. I collegamenti alla rete elettrica rimangono essenziali per l’approvvigionamento energetico primario. Il mercato delle infrastrutture dei data center in Australia vede continui aggiornamenti nei sistemi di continuità energetica.

Per Infrastruttura Meccanica

Le unità di raffreddamento e i refrigeratori dominano la spesa per l’infrastruttura meccanica a causa dell’aumento della densità dei rack. I sistemi di contenimento e la gestione efficiente del flusso d’aria migliorano l’uso dell’energia. Pompe e sistemi di tubazioni costituiscono componenti critici del backend. Gli operatori si spostano verso il raffreddamento a liquido e ibrido per configurazioni ad alte prestazioni. Il mercato delle infrastrutture dei data center in Australia adotta sistemi meccanici scalabili per soddisfare i carichi di lavoro futuri.

Per Civile / Strutturale & Architettonico

La preparazione del sito e l’inquadramento della sovrastruttura assorbono gran parte del capitale nelle costruzioni ex novo. Gli involucri degli edifici e la costruzione modulare consentono flessibilità e velocità. Pavimenti e soffitti rialzati supportano il cablaggio strutturato e il flusso d’aria. Il mercato dell’infrastruttura dei data center in Australia sfrutta l’ingegneria civile per ottimizzare i layout. Garantisce robustezza fisica, efficienza energetica e accesso alla manutenzione.

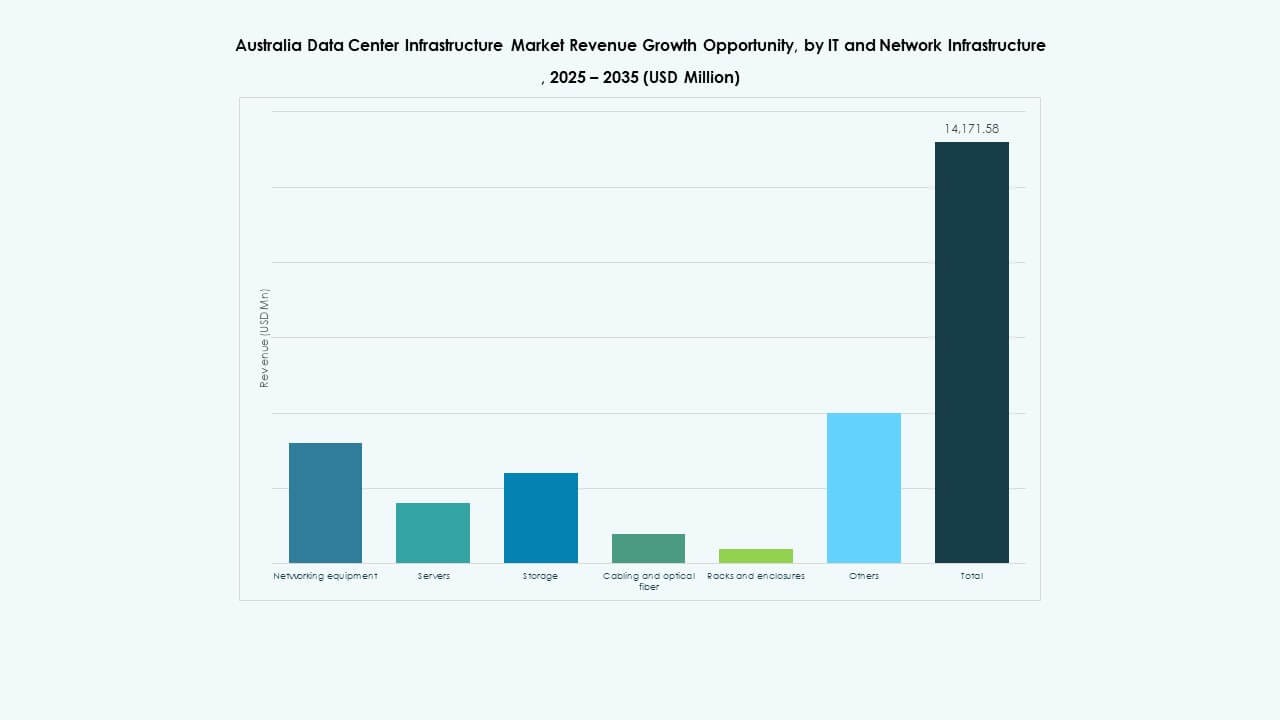

Per Infrastruttura IT & di Rete

Le apparecchiature di rete, i server e lo storage dominano gli investimenti IT. Gli aggiornamenti del cablaggio e della dorsale in fibra migliorano la latenza e le velocità di trasferimento. I sistemi di rack si evolvono per supportare carichi più elevati e migliorare l’accesso. Il mercato dell’infrastruttura dei data center in Australia riflette la crescente domanda di calcolo e interconnessione. Supporta clienti cloud, Impresa e telco con infrastrutture IT avanzate.

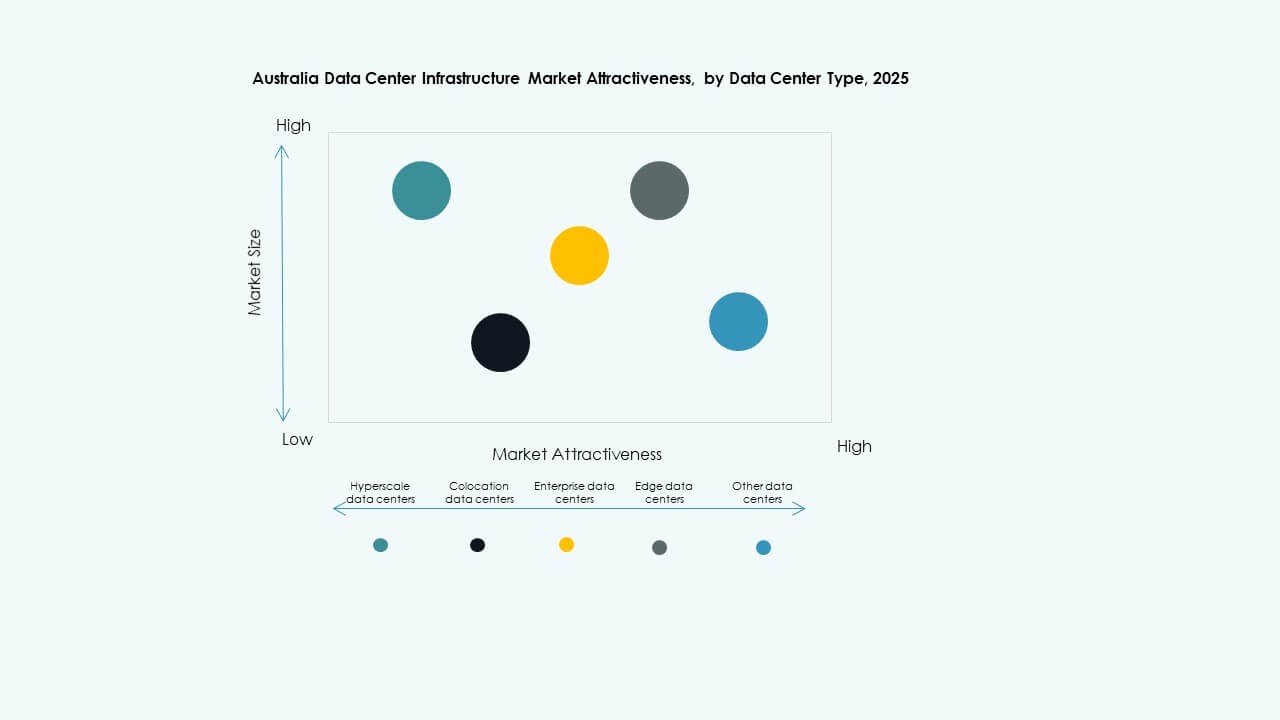

Per Tipo di Data Center

I data center hyperscale detengono la quota maggiore grazie all’espansione dei giganti tecnologici. Le strutture di colocation crescono con la domanda delle imprese di medie dimensioni. I data center edge stanno emergendo nelle aree non metropolitane per supportare 5G e IoT. Il mercato dell’infrastruttura dei data center in Australia mostra una crescente diversificazione per tipo. Riflette le esigenze in evoluzione dei clienti e le necessità di prossimità del servizio.

Per Modello di Consegna

Il design-build o EPC domina le nuove costruzioni con esecuzione integrata del progetto. I modelli di retrofit e modulari prefabbricati stanno guadagnando terreno per aggiornamenti edge e legacy. La gestione della costruzione viene utilizzata nelle espansioni in più fasi. La consegna chiavi in mano garantisce un rollout più rapido con controllo a fornitore unico. Il mercato dell’infrastruttura dei data center in Australia allinea la consegna con scala, velocità e complessità del sito.

Per Tipo di Tier

I data center Tier 3 detengono la quota maggioritaria con ridondanza ed efficienza bilanciate. Il Tier 4 sta guadagnando slancio per servizi mission-critical nei settori finanziario e governativo. Il Tier 1 e il Tier 2 servono edge e piccole imprese con esigenze di disponibilità inferiori. Il mercato dell’infrastruttura dei data center in Australia supporta lo sviluppo multi-tier. Si rivolge a profili di uptime e rischio variabili tra gli utenti.

Approfondimenti Regionali

Approfondimenti Regionali

Il Nuovo Galles del Sud guida con una quota del 38% trainata dalla crescita hyperscale di Sydney

Sydney rimane il principale hub di data center in Australia grazie al forte accesso ai cavi sottomarini e alla presenza di imprese. Ospita la maggior parte delle implementazioni hyperscale e cloud. L’elevata ridondanza di rete e l’accesso all’elettricità attraggono operatori multinazionali. Il supporto politico dello stato e la domanda commerciale rafforzano la sua leadership di mercato. Il mercato dell’infrastruttura dei data center in Australia concentra la maggior parte della capacità intorno a Sydney e alle zone di Western Sydney.

- Ad esempio, nel 2024, NEXTDC ha acquisito un sito di 258.000 mq a Eastern Creek, Sydney, con una capacità pianificata fino a 550 MW. Il sito è posizionato vicino a importanti infrastrutture di energia e fibra per supportare lo sviluppo di data center hyperscale.

Victoria detiene una quota del 27% supportata da progetti governativi e adozione commerciale a Melbourne

Melbourne continua ad attrarre investimenti con il suo ecosistema orientato alla tecnologia e la pianificazione urbana. I carichi di lavoro governativi e la domanda aziendale guidano la costruzione di colocation e hyperscale. Il Victoria supporta gli obiettivi di sostenibilità e infrastrutture digitali attraverso programmi pubblici attivi. La vicinanza alle rotte nazionali principali consente l’interconnessione su larga scala. La sua quota riflette una crescente preferenza per le implementazioni a doppia regione nell’Australia orientale.

- Ad esempio, il governo del Victoria ha lanciato un Piano d’Azione per i Data Center Sostenibili con un finanziamento di 5,5 milioni di AUD per promuovere infrastrutture energeticamente efficienti. Questo finanziamento supporta i carichi di lavoro governativi ed espande lo sviluppo di data center di colocation e hyperscale in tutto lo stato.

Queensland, Australia Occidentale e ACT emergono con una quota combinata del 21%

Il Queensland e l’Australia Occidentale vedono un’espansione grazie alle implementazioni edge, alla digitalizzazione mineraria e ai servizi cloud industriali. Brisbane, Perth e le città regionali offrono una domanda inesplorata per carichi di lavoro sensibili alla latenza. L’ACT guadagna trazione dai piani di trasformazione digitale della difesa e federali. Queste regioni attraggono operatori di medie dimensioni in cerca di terra, energia e minore concorrenza. Il mercato delle infrastrutture dei data center in Australia guadagna profondità nelle regioni secondarie.

Approfondimenti Competitivi:

- Schneider Electric

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- Delta Electronics

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Fujitsu

- IBM

- Cummins

Il mercato delle infrastrutture dei data center in Australia rimane competitivo, guidato da aziende tecnologiche globali e regionali con forti portafogli in sistemi di alimentazione, raffreddamento e IT. Schneider Electric e Vertiv dominano la fornitura di infrastrutture elettriche e meccaniche, offrendo sistemi modulari ed energeticamente efficienti. Huawei e Cisco si concentrano su soluzioni di rete avanzate, mentre Dell e Fujitsu supportano la domanda di elaborazione e archiviazione nelle implementazioni aziendali e cloud. Cummins e ABB forniscono tecnologie di alimentazione di riserva e integrazione della rete. La personalizzazione locale, l’efficienza energetica e le capacità di supporto influenzano la preferenza degli acquirenti. Le aziende espandono le partnership con operatori hyperscale e imprese di costruzione per accedere al mercato. Il mercato delle infrastrutture dei data center in Australia continua ad attrarre attori orientati all’innovazione in cerca di progetti a lungo termine in implementazioni hyperscale, colocation ed edge. Incoraggia la localizzazione dei prodotti e le offerte di servizi di ciclo di vita per mantenere una posizione competitiva.

Sviluppi Recenti:

- Nel dicembre 2025, il mercato delle infrastrutture dei data center in Australia, OpenAI ha firmato una partnership chiave. OpenAI ha stipulato un MoU con l’azienda australiana NEXTDC per sviluppare infrastrutture AI locali, portando a un data center di nuova generazione da 7 miliardi di dollari presso il sito S7 di NEXTDC a Eastern Creek, Sydney.

- Nel dicembre 2025, Australian Data Centres (ADC) ha finalizzato l’acquisizione di un campus di data center a Fyshwick da Verizon. L’accordo ha garantito la capacità esistente e il terreno adiacente per una nuova struttura sovrana e scalabile a supporto delle esigenze governative e aziendali.

- Nel giugno 2025, Amazon ha annunciato un importante impegno di investimento. Amazon prevede di investire 20 miliardi di dollari australiani (circa 12,97 miliardi di dollari) dal 2025 al 2029 per espandere, operare e mantenere la sua infrastruttura di data center, concentrandosi su una nuova capacità di server per carichi di lavoro AI generativa e includendo tre nuovi impianti di energia solare in Victoria e Queensland.

- Nel marzo 2025, Partners Group ha annunciato l’acquisizione dell’azienda australiana di data center GreenSquareDC con un investimento fino a 1,2 miliardi di dollari australiani. La transazione trasformerà GreenSquareDC in una piattaforma di nuova generazione nelle principali città, espandendo i servizi e la capacità dei data center sostenibili sotto contratti a lungo termine.