Riassunto esecutivo:

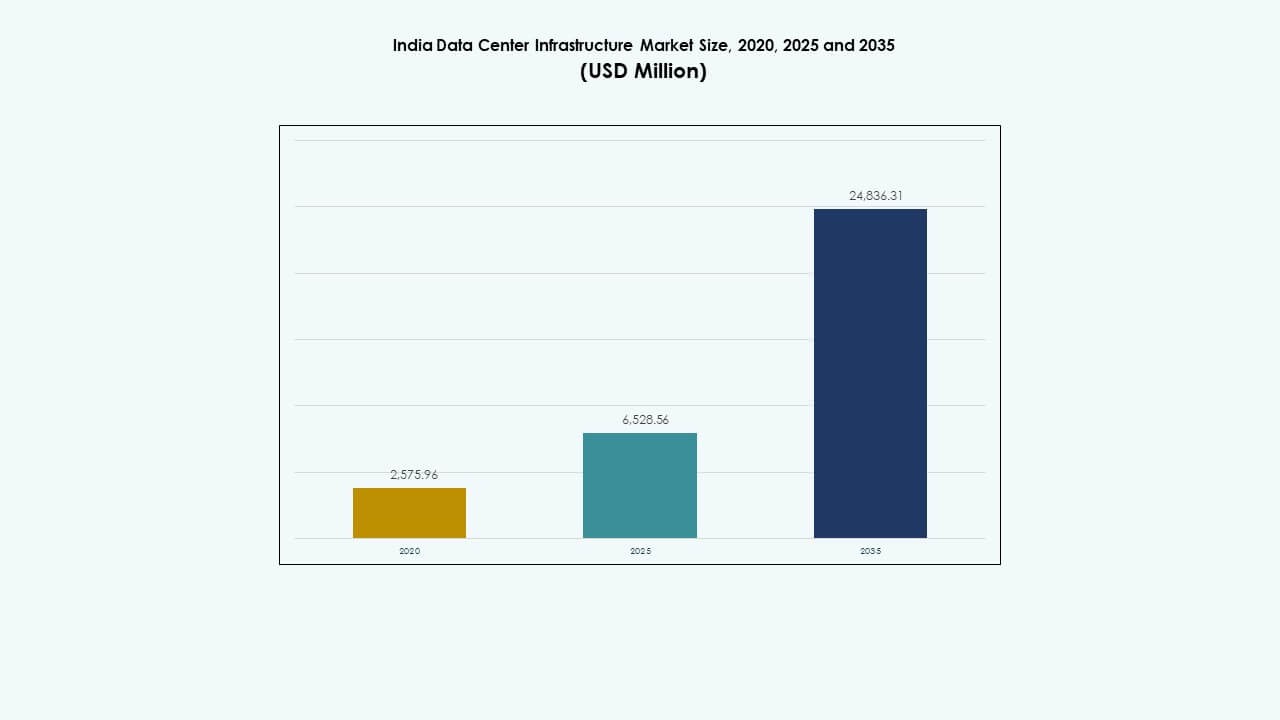

La dimensione del mercato delle infrastrutture dei data center in India è stata valutata a 2.575,96 milioni di USD nel 2020, aumentata a 6.528,56 milioni di USD nel 2025, e si prevede che raggiungerà 24.836,31 milioni di USD entro il 2035, con un CAGR del 14,23% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in India 2025 |

USD 6.528,56 Milioni |

| Mercato delle Infrastrutture dei Data Center in India, CAGR |

14,23% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in India 2035 |

USD 24.836,31 Milioni |

Il mercato è alimentato da un aumento dei servizi cloud, carichi di lavoro AI, implementazioni 5G e domanda di calcolo a bassa latenza. Le aziende stanno modernizzando i loro sistemi IT con infrastrutture scalabili e ibride per gestire il crescente traffico digitale. Le regole di localizzazione dei dati e le iniziative digitali guidate dal governo stimolano investimenti a lungo termine. Gli obiettivi di sostenibilità spingono gli operatori verso design energeticamente efficienti e integrazione delle energie rinnovabili. Questi cambiamenti rendono il mercato delle infrastrutture dei data center in India strategicamente critico per hyperscaler, investitori e fornitori di infrastrutture.

L’India occidentale, guidata da Mumbai e Pune, domina il mercato grazie a una forte connettività, approdi di cavi sottomarini e accesso all’energia. Le città meridionali come Chennai, Hyderabad e Bengaluru sono hub in rapida crescita sostenuti da investimenti hyperscale e politiche statali favorevoli. Le regioni settentrionali e orientali, tra cui Delhi NCR e Kolkata, stanno guadagnando terreno con la domanda del settore pubblico e le implementazioni edge. Le città di livello 2 stanno emergendo come zone edge grazie a reti in fibra migliorate e costi del terreno più bassi.

Dinamiche di Mercato:

Dinamiche di Mercato:

L’Adozione Crescente del Cloud e l’Integrazione AI Stanno Spingendo gli Investimenti in Infrastrutture Scalabili tra le Imprese

Il mercato delle infrastrutture dei data center in India sta vivendo una crescita grazie all’aumento dei carichi di lavoro cloud, all’addestramento AI e ai servizi digitali. L’adozione del cloud pubblico e privato guida la domanda di strutture hyperscale con infrastrutture scalabili e ad alte prestazioni. Le organizzazioni stanno modernizzando i sistemi core per supportare ambienti virtualizzati e analisi avanzate. I carichi di lavoro AI e i modelli generativi richiedono cluster GPU densi e architetture a bassa latenza. La spesa IT si sposta dall’hardware legacy a soluzioni software-defined e cloud-native. La crescente domanda di elaborazione edge accelera gli investimenti in nodi regionali. I programmi digitali governativi aumentano i volumi di traffico e le esigenze di calcolo. Le imprese e gli hyperscaler si concentrano su modelli ibridi che combinano implementazioni pubbliche, private e edge. Rimane un investimento strategico per l’efficienza e la resilienza aziendale.

- Ad esempio, Reliance Jio ha reso operativi i data center cloud Jio-Azure da 10 MW a Jamnagar e Nagpur nel 2022. L’adozione del cloud pubblico e privato alimenta la domanda di strutture hyperscale con infrastrutture scalabili e ad alte prestazioni.

Le Politiche Governative, Gli Incentivi e le Norme di Localizzazione Accelerano la Crescita delle Infrastrutture in Tutti gli Stati

Il governo sta fornendo quadri politici favorevoli, inclusi schemi di parchi per data center e riconoscimento dello status di infrastruttura. Stati come Uttar Pradesh, Maharashtra e Tamil Nadu offrono sussidi per il terreno, esenzioni dai diritti di bollo e sconti sulle tariffe energetiche. Questi incentivi attraggono operatori di data center sia nazionali che globali. Le normative sulla localizzazione dei dati spingono le aziende a ospitare e elaborare i dati all’interno dei confini nazionali. Il mercato delle infrastrutture dei data center in India beneficia di una domanda stabile nei settori bancario, delle telecomunicazioni, sanitario e dell’e-commerce. La digitalizzazione del settore pubblico, i servizi collegati ad Aadhaar e il banking digitale amplificano le esigenze infrastrutturali. Incentivi simili a quelli delle SEZ e l’autorizzazione al 100% di IDE nell’infrastruttura IT migliorano l’afflusso di capitali. Le partnership locali con i fornitori di energia supportano la fornitura di energia nelle zone emergenti. L’allineamento delle politiche migliora l’attrattiva del mercato a lungo termine.

- Ad esempio, nel gennaio 2024, il governo del Maharashtra ha firmato un MoU con il Gruppo Adani per sviluppare 1 GW di infrastruttura di data center hyperscale tra Navi Mumbai e Pune, supportando gli obiettivi dell’economia digitale dello stato.

La Trasformazione Digitale Attraverso i Settori Rafforza la Domanda di Infrastrutture Multi-Settoriali

I settori del retail, manifatturiero, BFSI, media e governo stanno passando a modelli di business digital-first. I sistemi di pagamento digitale, le piattaforme logistiche in tempo reale e la distribuzione di contenuti OTT richiedono un robusto supporto di calcolo back-end. Il mercato delle infrastrutture dei data center in India supporta questo cambiamento con capacità di calcolo, archiviazione e rete scalabili. Le imprese danno priorità alla riduzione della latenza e all’assicurazione dell’uptime in tutte le loro operazioni. I progetti di smart city e le soluzioni di e-governance necessitano di elaborazione localizzata e archiviazione sicura. Le aziende si stanno spostando verso ambienti applicativi containerizzati, aumentando la densità dei rack e la domanda di energia. La crescita delle startup digitali e degli unicorni stimola l’adozione di strutture di colocation e modulari. Le esigenze di conformità normativa specifiche del settore guidano la domanda di hosting sicuro e conforme. La diversità della domanda cross-settoriale migliora la stabilità del mercato e il potenziale di espansione.

L’Edge Computing, il Lancio del 5G e le Esigenze di Dati Urbani Guidano il Dispiegamento di Infrastrutture Decentralizzate

Il lancio del 5G innesca nuovi casi d’uso a bassa latenza in IoT, smart grid e telemedicina. I data center edge riducono il traffico di backhaul e supportano l’elaborazione istantanea vicino agli utenti. Il mercato delle infrastrutture dei data center in India si espande nelle città di livello 2 per migliorare le prestazioni dell’ultimo miglio. Applicazioni come la mobilità connessa, le chirurgie remote e l’IoT industriale beneficiano di infrastrutture vicine agli utenti. Le aziende di telecomunicazioni distribuiscono mini hub di dati per servire carichi di lavoro in tempo reale. La pianificazione delle infrastrutture digitali urbane include nodi edge per la sorveglianza intelligente e i sistemi di traffico. Le configurazioni modulari e basate su container consentono una distribuzione più rapida vicino alle zone di domanda. I servizi cloud locali migliorano l’accesso per le PMI e le imprese regionali. Gli investimenti nell’edge si allineano con gli obiettivi nazionali di connettività ed equità digitale.

Tendenze di Mercato

Tendenze di Mercato

Aumento della Costruzione di Strutture Iperscalari nelle Zone Urbane e Suburbane

Gli operatori iperscalari stanno guidando un boom edilizio nelle principali aree metropolitane e regioni emergenti dell’India. Mumbai, Chennai e Hyderabad vedono lanci costanti di strutture con capacità di oltre 25 MW. Gli sviluppatori preferiscono grandi appezzamenti di terreno vicino a reti elettriche e stazioni di atterraggio di cavi sottomarini. Contratti di locazione a lungo termine e impegni di inquilini ancorati riducono il rischio di finanziamento dei progetti. Continua ad attrarre REIT globali, fondi sovrani e investitori infrastrutturali. Il mercato dell’infrastruttura dei data center in India supporta campus integrati con infrastrutture elettriche e meccaniche condivise. I design modulari prefabbricati riducono il time-to-market. La certificazione di sostenibilità diventa un requisito standard per gli asset iperscalari. Gli operatori enfatizzano l’efficienza dell’uso dell’energia e le metriche di utilizzo dello spazio nella pianificazione del design.

Sostenibilità, Efficienza Energetica e Integrazione delle Energie Rinnovabili Modellano i Piani di Investimento delle Strutture

Gli operatori stanno allineando la pianificazione infrastrutturale con obiettivi di carbon neutrality e net-zero. L’acquisto di energia verde tramite accesso aperto e progetti solari/eolici captive è in aumento. Il mercato dell’infrastruttura dei data center in India risponde alle crescenti pressioni ESG dando priorità all’architettura a basso PUE. L’uso di raffreddamento a liquido, sistemi evaporativi indiretti e circuiti ad acqua refrigerata è in aumento. I sistemi di accumulo di energia a batteria sono integrati con UPS per l’equilibrio della rete. Gli sviluppatori adottano design di distribuzione dell’energia efficienti e PDU intelligenti. Le certificazioni LEED, IGBC ed EDGE diventano metriche standard. La pianificazione infrastrutturale incorpora l’analisi del ciclo di vita del carbonio e i principi di design circolare. L’acquisto di energie rinnovabili aiuta a ridurre le emissioni scope 2 e garantisce stabilità tariffaria a lungo termine.

Aggiornamenti della Densità dei Rack e Attrezzature ad Alta Potenza Guidano la Modernizzazione Elettrica

Il consumo di energia dei rack è aumentato con i carichi di lavoro AI e HPC che richiedono 15–40 kW per rack. Gli operatori aggiornano UPS, PDU e sistemi di quadri elettrici per gestire carichi più elevati in modo efficiente. Il mercato dell’infrastruttura dei data center in India incorpora design elettrici scalabili per supportare l’espansione graduale. L’adozione di UPS modulari, banchi di batterie al litio e sistemi a busway è in aumento. Le strutture implementano sistemi di monitoraggio intelligenti per l’equilibrio del carico e la manutenzione predittiva. I modelli di utilizzo dell’energia influenzano la pianificazione del layout e le strategie di contenimento. Gli allacciamenti alla rete sono rinforzati con alimentazioni doppie e vicinanza a sottostazioni. I sistemi di backup energetico intelligenti offrono visibilità energetica e riducono il rischio operativo. L’efficienza elettrica diventa un fattore chiave di differenziazione per il prezzo competitivo della colocation.

Ascesa dell’Infrastruttura Software-Defined e DCIM per Automazione e Ottimizzazione

Le reti, lo storage e il calcolo definiti dal software stanno rimodellando la gestione tradizionale delle strutture. Gli operatori utilizzano le piattaforme DCIM (Data Center Infrastructure Management) per la visibilità e il controllo in tempo reale. Il mercato delle infrastrutture dei data center in India integra strumenti basati su AI/ML per ottimizzare l’uso energetico e prevedere i guasti. I gemelli digitali modellano il flusso d’aria, il flusso di energia e l’utilizzo della capacità prima del dispiegamento. Le API consentono il provisioning automatizzato, l’allocazione delle risorse e i flussi di lavoro di ticketing. Le strutture adottano la sorveglianza di sicurezza basata su AI e il controllo di accesso biometrico. L’infrastruttura intelligente consente la gestione remota e lo spostamento dei carichi di lavoro durante le interruzioni. La virtualizzazione si estende alle decisioni di raffreddamento e provisioning energetico. Questa tendenza migliora il tempo di attività, riduce l’OPEX e migliora le prestazioni ambientali in tutti i siti.

Sfide del Mercato

Sfide del Mercato

Disponibilità di Energia, Affidabilità della Rete e Ostacoli all’Acquisizione di Terreni nelle Zone ad Alta Domanda

Il provisioning energetico rimane una sfida chiave nelle città di livello 1 dove la domanda supera la disponibilità della rete. Le zone urbane affrontano ritardi nelle approvazioni delle sottostazioni e nei permessi di prelievo energetico. Il mercato delle infrastrutture dei data center in India deve affrontare lunghi tempi di consegna per trasformatori e pannelli. L’energia di backup a base di diesel attira l’attenzione sulle emissioni e ritardi normativi. L’acquisizione di terreni in prossimità delle stazioni di atterraggio dei cavi sottomarini è costosa e frammentata. Le dispute su zonizzazione, autorizzazioni ambientali e durate dei contratti di locazione complicano lo sviluppo dei siti. I ritardi nei sistemi di autorizzazione a sportello unico influenzano le tempistiche dei progetti. La coordinazione delle utility, la capacità dei trasformatori e la pianificazione dei corridoi energetici sono in ritardo nelle nuove zone metropolitane. I carichi di lavoro ad alta intensità energetica spingono gli operatori a esplorare località greenfield nonostante i compromessi sulla connettività.

Forza Lavoro Qualificata, Dipendenza dalle Importazioni e Vincoli nella Catena di Fornitura dei Componenti

L’India dipende dai fornitori globali per unità di raffreddamento avanzate, sistemi UPS e rack server specializzati. I ritardi nelle importazioni, le fluttuazioni valutarie e i problemi logistici influenzano i cicli di approvvigionamento. Il mercato delle infrastrutture dei data center in India affronta una produzione locale limitata per sistemi certificati Tier 3 e Tier 4. La carenza di talenti in campi specializzati come HVAC, progettazione elettrica e integrazione BMS rallenta l’esecuzione dei progetti. Gli operatori richiedono team addestrati per la gestione remota delle infrastrutture, specialmente nei siti edge. I quadri normativi personalizzati per i componenti dei data center sono ancora in evoluzione. Le sfide di compatibilità hardware e integrazione ritardano il dispiegamento di sistemi ibridi. La standardizzazione tra gli ecosistemi dei fornitori rimane bassa, influenzando l’efficienza delle costruzioni modulari. Questi divari di fornitura e competenze aumentano il rischio operativo e i costi generali.

Opportunità di Mercato

L’Aumento dei Carichi di Lavoro AI e i Programmi Nazionali Cloud Stimolano la Domanda di Strutture ad Alta Densità

AI, ML e modelli di addestramento su larga scala richiedono cluster di calcolo più densi e una gestione termica avanzata. Il mercato delle infrastrutture dei data center in India supporta queste esigenze con rack pronti per GPU e l’adozione del raffreddamento a liquido. Le iniziative nazionali cloud creano nuove opportunità nei settori governativo, della difesa e dell’istruzione. Gli operatori possono costruire contratti di ancoraggio a lungo termine con clienti del settore pubblico. Le piattaforme infrastrutturali da edge a core migliorano l’accessibilità nelle zone semi-urbane.

Aumento degli Investimenti Finanziari, Collaborazione Immobiliare e Integrazione RE Stimola la Crescita a Lungo Termine

I fondi di private equity e infrastrutture stanno investendo in REIT di data center, aziende di piattaforma e progetti di costruzione. Gli sviluppatori immobiliari locali stanno collaborando con hyperscaler globali per l’aggregazione di terreni alimentati. Il mercato delle infrastrutture dei data center in India attira interesse attraverso quadri di approvvigionamento rinnovabile. L’aggregazione di energia verde e i parchi solari vicino ai campus migliorano la sostenibilità energetica. Queste partnership di investimento accelerano i tempi di consegna e migliorano la condivisione del rischio.

Segmentazione del Mercato

Per Tipo di Infrastruttura

Il mercato delle infrastrutture dei data center in India include infrastrutture elettriche, meccaniche, civili e IT, con l’infrastruttura elettrica che detiene la quota dominante. I sistemi elettrici come UPS, quadri elettrici e unità di backup rappresentano la spesa maggiore a causa dell’elevata intensità energetica. L’infrastruttura IT e di rete segue, guidata dalla crescente necessità di AI e cloud processing. I sistemi meccanici e civili acquisiscono rilevanza per il raffreddamento, l’integrità strutturale e la modularità. La crescita è forte in tutti i tipi, supportata dall’adozione di hyperscale e Impresa.

Per Infrastruttura Elettrica

I sistemi UPS dominano il segmento delle infrastrutture elettriche grazie al loro ruolo critico nel garantire un tempo di attività continuo. Le unità di distribuzione dell’energia e i quadri elettrici sono anche significativi, poiché l’aumento della densità dei rack aumenta la complessità del carico. I sistemi di accumulo di energia a batteria guadagnano terreno per la sostenibilità e la flessibilità di backup. Il mercato delle infrastrutture dei data center in India sta adottando sistemi UPS a ioni di litio e modulari. Le connessioni alla rete e l’approvvigionamento di trasformatori rimangono una priorità durante la pianificazione del sito. La crescita dipende dai carichi di lavoro ad alta intensità energetica e dalla spinta normativa per l’integrazione delle energie pulite.

Per Infrastruttura Meccanica

Le unità di raffreddamento guidano il segmento delle infrastrutture meccaniche a causa dell’aumento della produzione di calore dei server. I refrigeratori, i sistemi di contenimento e il design efficiente del flusso d’aria sono fondamentali per la gestione termica. Pompe e sistemi di tubazioni sono critici per il raffreddamento ad acqua refrigerata e liquido. Il mercato delle infrastrutture dei data center in India incorpora sistemi di raffreddamento evaporativo indiretto e immersione liquida nelle nuove costruzioni. I rack di addestramento AI ad alta densità aumentano la domanda di raffreddamento avanzato. I sistemi di contenimento migliorano l’uso dell’energia e la gestione del flusso d’aria. L’efficienza meccanica supporta gli obiettivi ESG e di uptime.

Per Civile / Strutturale & Architettonico

La preparazione del sito, le fondamenta e gli involucri degli edifici costituiscono il nucleo di questo segmento. Edifici modulari, pavimenti rialzati e superstrutture supportano espansioni scalabili e fasi. Il mercato delle infrastrutture dei data center in India preferisce edifici pre-ingegnerizzati nelle zone urbane. I lavori civili si allineano con le norme di sicurezza sismica, del vento e antincendio. I pavimenti rialzati consentono un efficiente instradamento dei cavi e dell’aria. I sistemi modulari riducono i tempi di costruzione e migliorano il controllo dei costi. La forza strutturale e la classificazione del sito influenzano le scelte di design, specialmente nelle costruzioni a più piani.

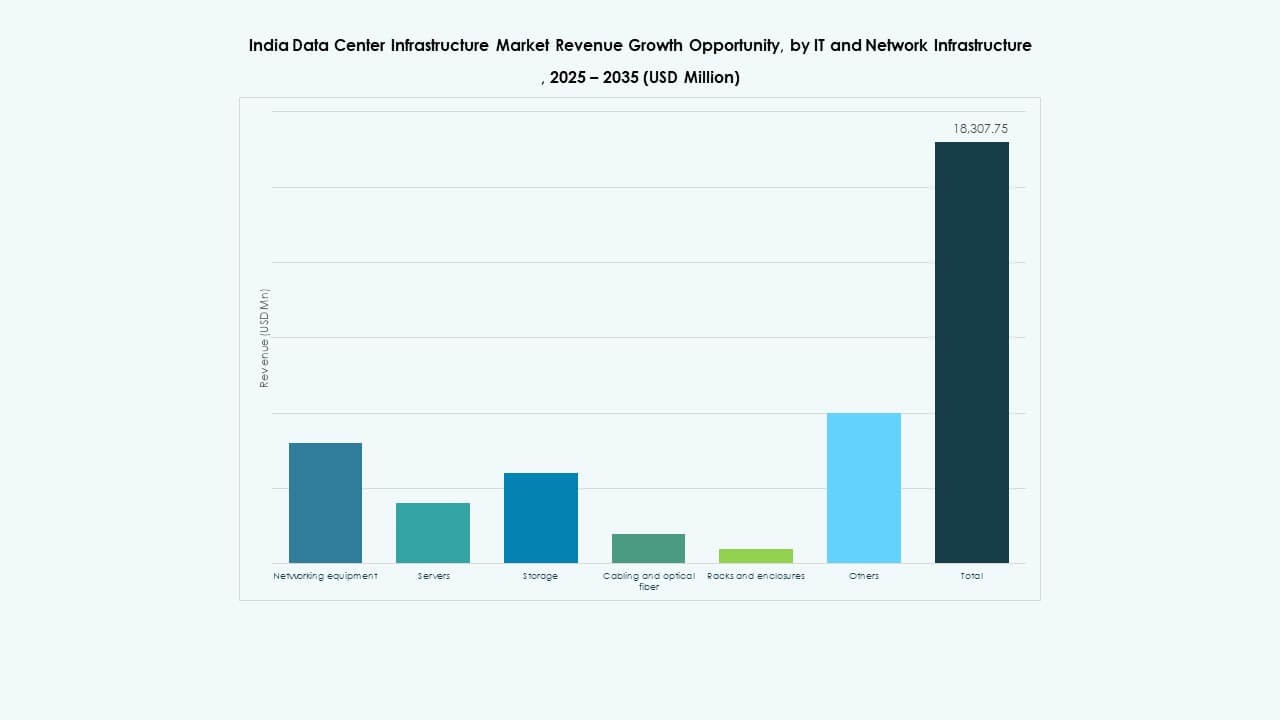

Per Infrastruttura IT & di Rete

I server e lo storage guidano questo segmento, trainati da AI, analisi e carichi di lavoro ad alta velocità. Le apparecchiature di rete e i cavi seguono mentre gli interconnettori dei data center si espandono. Il mercato dell’infrastruttura dei data center in India richiede calcoli scalabili ed efficienti dal punto di vista energetico. Progetti di cavi in fibra ottica ad alta velocità e ridondanti supportano l’instradamento del traffico. I rack e gli involucri si stanno evolvendo per una maggiore densità. L’integrazione di PDU intelligenti migliora il monitoraggio dell’energia. La crescita deriva dal cloud pubblico, dai carichi di lavoro privati e dalla fornitura di servizi localizzati.

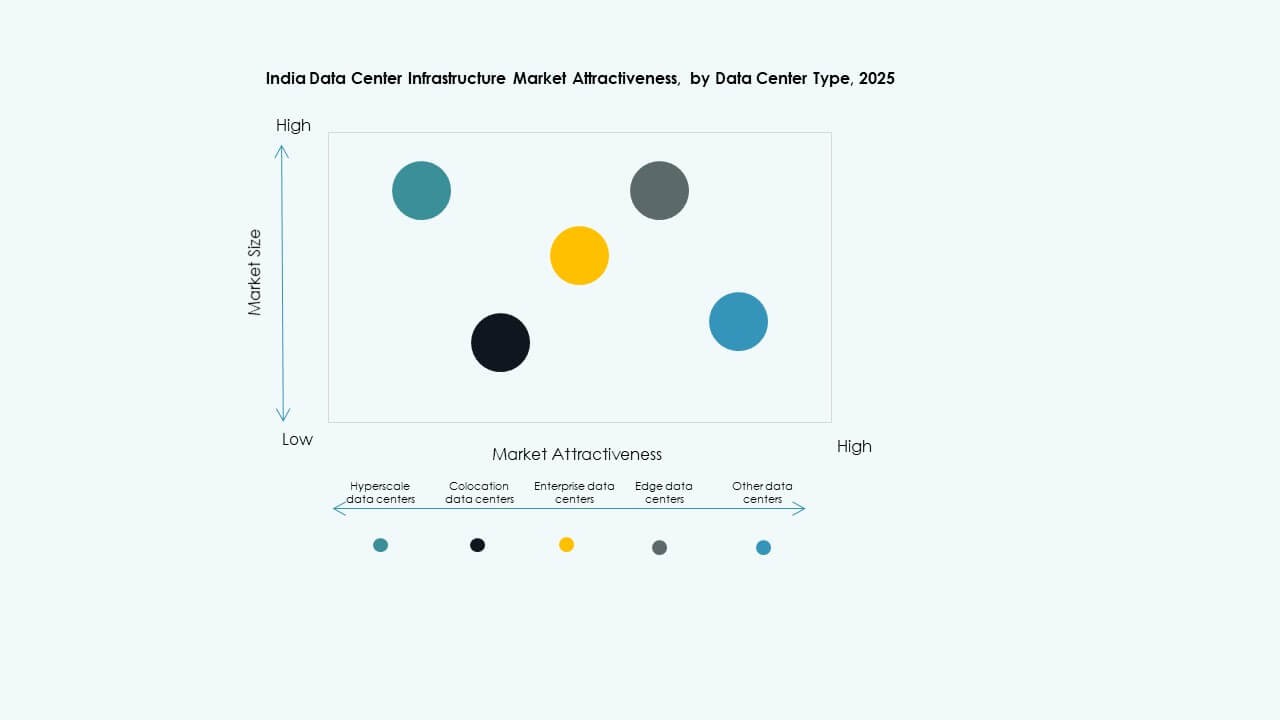

Per Tipo di Data Center

I data center hyperscale dominano il mercato grazie alla forte domanda da parte dei fornitori di cloud e contenuti. Le strutture di colocation vedono una crescita stabile poiché i clienti aziendali cercano infrastrutture scalabili e in outsourcing. Il mercato dell’infrastruttura dei data center in India sta assistendo allo sviluppo di strutture edge nelle città di livello 2. Le costruzioni aziendali e modulari continuano per specifici settori industriali verticali. La classificazione basata su livelli guida la differenziazione del design. I nodi edge supportano il 5G e le applicazioni in tempo reale. Hyperscale ed edge formano i due pilastri dell’espansione futura.

Per Modello di Consegna

I modelli chiavi in mano e design-build (EPC) dominano il segmento della consegna grazie alla velocità e alla certezza dei costi. Le soluzioni modulari prefabbricate stanno guadagnando terreno per i siti edge e più piccoli. Il mercato dell’infrastruttura dei data center in India utilizza modelli di retrofit e aggiornamento per modernizzare le strutture legacy. La gestione della costruzione si adatta agli operatori con capacità di progettazione interna. I modelli modulari EPC consentono un’espansione in più fasi con sistemi prefabbricati. La scelta della consegna dipende dalla tempistica, dalla scala e dai requisiti degli inquilini.

Per Tipo di Livello

Le strutture di livello 3 dominano grazie a un equilibrio tra uptime ed efficienza dei costi. I siti di livello 4 crescono in settori critici come bancario, difesa e salute. I modelli di livello 2 e livello 1 sono utilizzati per l’elaborazione edge e regionale. Il mercato dell’infrastruttura dei data center in India allinea il tipo di livello con SLA e conformità del cliente. Il design della ridondanza influenza le esigenze di alimentazione e raffreddamento. Le transizioni da livello 3 a 4 aumentano nei siti hyperscale. La classificazione dei livelli garantisce coerenza tra design e operazioni.

Approfondimenti Regionali

Approfondimenti Regionali

L’India Occidentale Guida il Mercato con una Forte Connettività Metropolitana e Prossimità agli Sbarchi Sottomarini

L’India occidentale detiene la quota più grande nel mercato dell’infrastruttura dei data center in India, rappresentando quasi il 38% della capacità totale. Mumbai è il centro chiave grazie agli sbarchi di cavi sottomarini, alla vicinanza al distretto finanziario e all’accesso all’energia. Pune supporta le espansioni hyperscale con terreni disponibili e un migliore controllo dei costi. Il Gujarat offre SEZ e integrazione di energie rinnovabili per utenti ad alto consumo energetico. L’India occidentale continua ad attrarre investimenti da REIT e aziende globali di piattaforma. Gioca un ruolo vitale nel traffico dati internazionale e nelle applicazioni sensibili alla latenza.

- Ad esempio, Amazon Web Services (AWS) ha firmato un accordo con il governo del Telangana nel dicembre 2025 per investire 7 miliardi di USD in 14 anni per espandere l’infrastruttura cloud e dei data center a Hyderabad, rafforzando la regione AWS Asia Pacifico (Hyderabad) e supportando i servizi digitali in tutta l’India

L’India Meridionale Emerge come una Zona ad Alta Crescita con Progetti di Espansione Hyperscaler e Cloud

L’India meridionale contribuisce circa al 30% del mercato, trainata da Chennai, Bengaluru e Hyderabad. Chennai beneficia della connettività sottomarina e della vicinanza al porto. Bengaluru è leader nel consumo di dati aziendali e nell’adozione del cloud. Hyderabad vede attività su larga scala grazie agli incentivi statali e alla presenza di parchi IT. Il mercato delle infrastrutture dei data center in India vede un crescente investimento nel sud da parte di AWS, Microsoft e CtrlS. Il supporto del governo e la disponibilità di talenti locali migliorano la velocità di esecuzione. Gli stati meridionali pianificano più parchi di data center con corridoi energetici dedicati.

- Ad esempio, CtrlS Bangalore DC1 dispone di 1.848 rack in una struttura B1+G+7+Terrazza con una capacità energetica di 12 MW e sicurezza a nove zone.

L’India settentrionale e orientale si espande per applicazioni Edge, Impresa e del settore pubblico

L’India settentrionale rappresenta il 20%, con Delhi NCR come hub principale. La domanda del settore pubblico, i servizi cloud e il consumo di contenuti supportano la regione. L’India orientale, con una quota del 12%, rimane poco penetrata ma guadagna terreno per applicazioni edge e governative. Kolkata vede una crescita nei progetti cloud per servizi finanziari e istruzione. Il mercato delle infrastrutture dei data center in India si espande a Lucknow, Bhubaneswar e Patna per una copertura regionale. Le iniziative nazionali sulla fibra migliorano la capacità di interconnessione in queste zone. L’infrastruttura localizzata assicura una distribuzione geografica equilibrata della capacità.

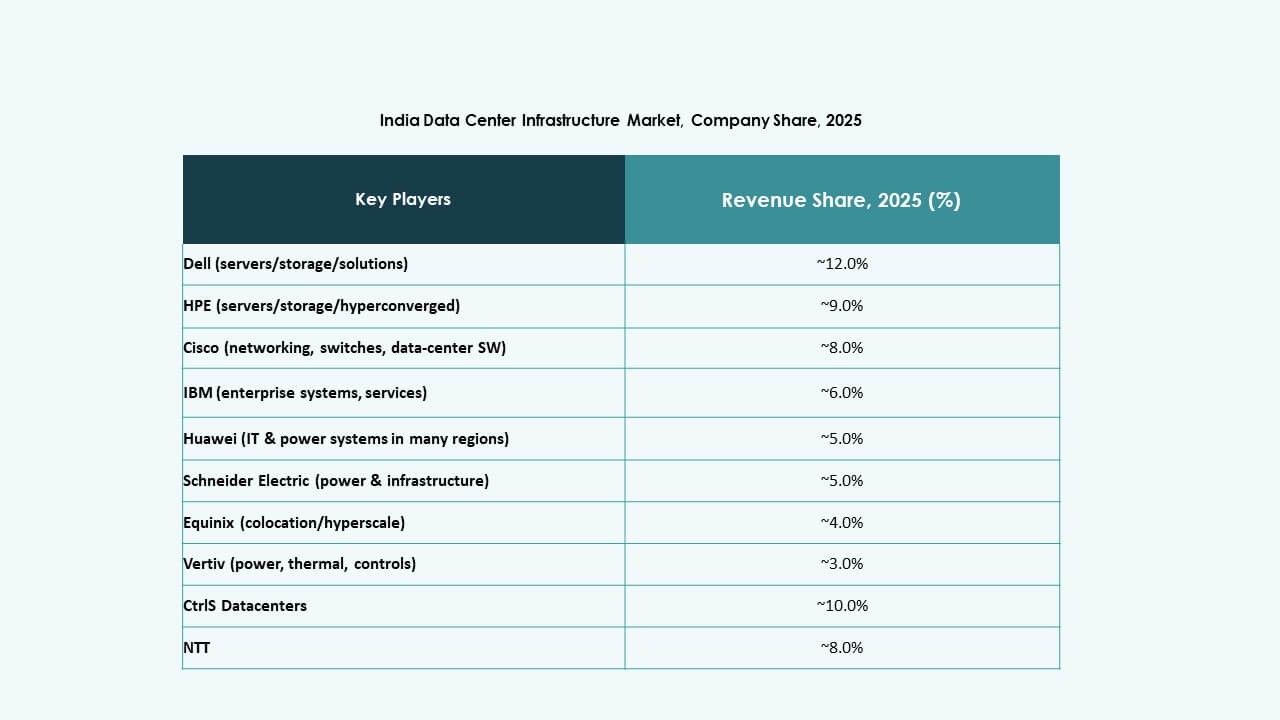

Approfondimenti Competitivi:

- CtrlS Datacenters

- NTT

- STT GDC India

- AdaniConneX

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Delta Electronics

- Huawei Technologies Co., Ltd.

- IBM

Il mercato delle infrastrutture dei data center in India è caratterizzato da una forte competizione tra OEM globali, operatori regionali e fornitori di servizi diversificati. CtrlS, NTT, STT GDC e AdaniConneX guidano il panorama della proprietà e dell’espansione delle strutture, puntando sia ai clienti su larga scala che a quelli in colocation. Giocatori globali come Equinix e IBM estendono la loro presenza attraverso partnership strategiche e costruzioni di campus. Schneider Electric e Vertiv dominano le infrastrutture di alimentazione e raffreddamento, offrendo sistemi modulari ed efficienti dal punto di vista energetico. Huawei e Delta si concentrano su sistemi elettrici integrati e unità prefabbricate per grandi implementazioni. Le aziende competono sull’efficienza energetica, la garanzia di uptime e la flessibilità di scala. Offre possibilità di collaborazione intersettoriale tra fornitori di tecnologia, imprese di costruzione e sviluppatori di energie rinnovabili. La differenziazione dei fornitori dipende sempre più dalla consegna chiavi in mano, dall’integrazione delle energie rinnovabili e dagli strumenti di automazione che supportano l’efficienza operativa a lungo termine.

Sviluppi Recenti:

- A dicembre 2025, AdaniConneX ha incorporato una nuova filiale interamente controllata, AdaniConneX Hyderabad Three Limited, dedicata alla costruzione, sviluppo e gestione di data center come parte della sua espansione nel settore delle infrastrutture digitali in India.

- A novembre 2025, CtrlS Datacenters e NTPC Green Energy hanno firmato un MoU strategico per stabilire congiuntamente progetti di energia rinnovabile collegati alla rete con una capacità fino a 2 GW attraverso lo sviluppo di nuove aree o acquisizioni, mirati a fornire energia verde alle strutture di CtrlS a Nuova Delhi e Hyderabad.

- A ottobre 2025, CtrlS Datacenters ha ricevuto il riconoscimento di Frost & Sullivan per la Leadership della Strategia Competitiva in India 2025 per le sue espansioni, inclusi nuovi lanci a Patna, Hyderabad, Chennai e Kolkata, insieme a partnership con Oracle, Google Cloud, ConnectiviTree e Genie Networks.

- A ottobre 2025, Airtel ha collaborato con Google per stabilire il primo mega hub AI e data center dell’India a Vizag, comprendente una struttura da un gigawatt per carichi di lavoro AI, una stazione di atterraggio di cavi sottomarini e reti in fibra ad alta velocità.