Riassunto esecutivo:

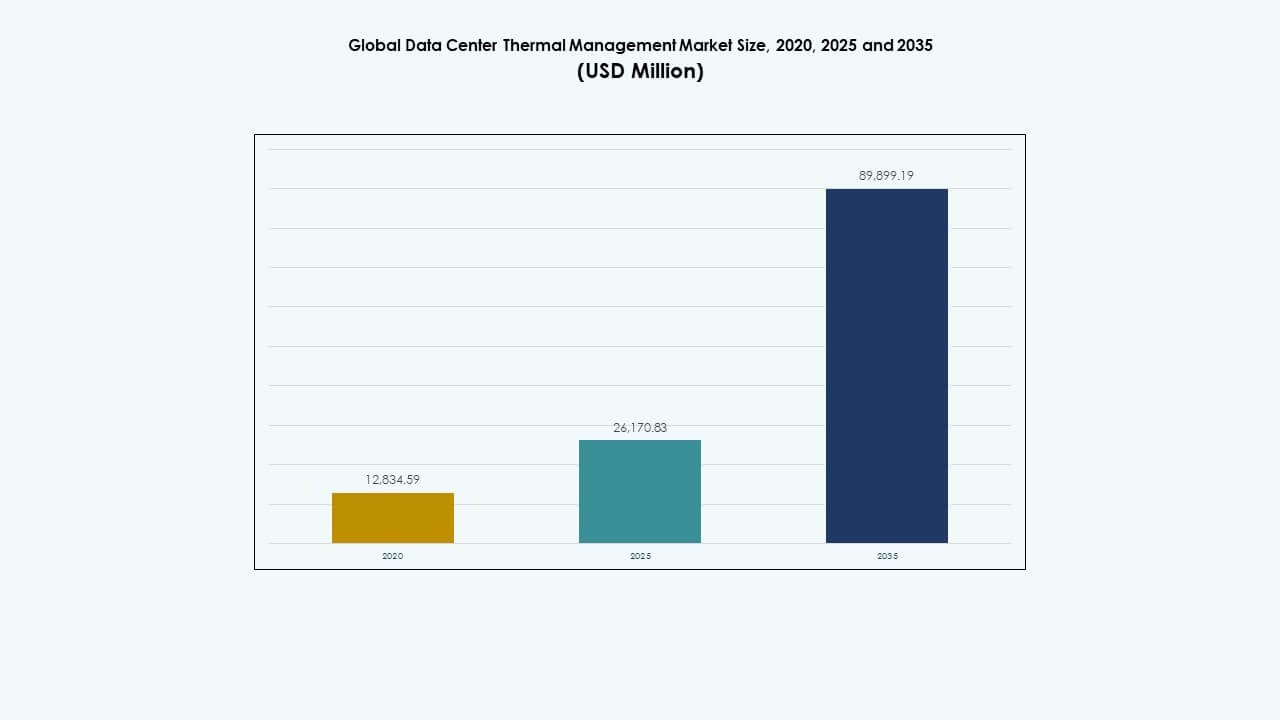

La dimensione del mercato globale dello storage nei data center è stata valutata a 12.834,59 milioni di USD nel 2020, a 26.170,83 milioni di USD nel 2025 ed è previsto che raggiunga 89.899,19 milioni di USD entro il 2035, con un CAGR del 13,06% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage nei Data Center 2025 |

USD 26.170,83 Milioni |

| Mercato dello Storage nei Data Center, CAGR |

13,06% |

| Dimensione del Mercato dello Storage nei Data Center 2035 |

USD 89.899,19 Milioni |

La crescente implementazione di SSD, NVMe e soluzioni di storage cloud ibride accelera l’efficienza delle prestazioni e l’accessibilità ai dati. Le organizzazioni danno priorità a un’architettura a bassa latenza per supportare la trasformazione digitale e l’analisi. Il mercato globale dello storage nei data center supporta la resilienza aziendale, l’agilità operativa e le decisioni basate sui dati. Gli investitori vedono un forte valore a lungo termine in questo settore grazie all’espansione dei progetti di data center hyperscale e edge, e alla crescente domanda di soluzioni di storage intelligenti ed efficienti dal punto di vista energetico.

Il Nord America domina il mercato grazie a strutture hyperscale consolidate e a una forte infrastruttura cloud. L’Europa mantiene una crescita costante supportata da soluzioni di storage sostenibili e da rigorosi standard di conformità dei dati. L’Asia-Pacifico emerge come la regione in più rapida crescita, trainata dalla rapida digitalizzazione, dall’aumento dell’adozione del cloud e dagli sforzi di localizzazione dei dati guidati dal governo. America Latina e Medio Oriente mostrano una crescita costante grazie all’aumento degli investimenti IT aziendali e alla crescente attività di colocation nei mercati regionali.

Fattori di Mercato

Fattori di Mercato

L’aumento del volume dei dati e l’adozione del cloud aumentano la domanda di storage

Il mercato globale dello storage nei data center cresce a causa dell’aumento della trasformazione digitale e della generazione di dati aziendali. Le aziende migrano i carichi di lavoro verso modelli cloud e ibridi, richiedendo sistemi di storage scalabili e ad alta velocità. Supporta il passaggio verso ambienti definiti dal software e virtualizzati. Le imprese investono in architetture resilienti per gestire set di dati in espansione provenienti da piattaforme IoT, AI e di analisi. Questa transizione rafforza l’agilità operativa e la sicurezza dei dati. I fornitori di servizi cloud accelerano la sostituzione dello storage legacy con infrastrutture ad alta densità e bassa latenza. I modelli di storage a livelli guadagnano importanza per bilanciare costi e prestazioni. Gli investitori si concentrano sull’espansione dell’infrastruttura che supporta ecosistemi di applicazioni moderne.

- Ad esempio, il FlashArray di Pure Storage offre un rapporto medio di riduzione dei dati di circa 5:1 in ambienti reali dei clienti, ottenuto attraverso tecnologie avanzate di deduplicazione e compressione a blocchi variabili che ottimizzano l’efficienza dello storage tra i carichi di lavoro senza regolazioni manuali.

Progressi nelle Tecnologie di Archiviazione Migliorano Prestazioni ed Efficienza

Le tecnologie di archiviazione di nuova generazione aumentano le prestazioni e l’efficienza energetica. NVMe, array SSD e sistemi all-flash ridefiniscono la velocità e l’affidabilità dell’elaborazione dei dati. Supporta carichi di lavoro sensibili alla latenza, migliorando il throughput complessivo del sistema. Deduplicazione dei dati, compressione e tiering riducono l’ingombro dello storage mantenendo l’efficienza dei costi. L’integrazione dell’IA nella gestione dei dati automatizza la pianificazione della capacità e la previsione dei guasti. La convergenza tra hardware e software aumenta l’utilizzo delle risorse in strutture su larga scala. I fornitori si concentrano su sistemi di archiviazione allineati al bordo e componibili. Queste innovazioni rafforzano la competitività nei segmenti Impresa e hyperscale.

- Ad esempio, le ultime piattaforme di archiviazione all-flash di NetApp dimostrano miglioramenti delle prestazioni con latenza sotto il millisecondo (fino a 250µs) e guadagni di throughput sostenuti, consentendo il supporto per carichi di lavoro sensibili alla latenza e ad alto throughput tipici nei data center hyperscale ed Impresa.

Ruolo Strategico dello Storage nella Continuità e Resilienza Aziendale

Le imprese danno priorità allo storage per la continuità aziendale e il recupero di emergenza. Il mercato globale dello storage nei data center beneficia di questo spostamento verso un’architettura ad alta disponibilità. Consente la replica, la ridondanza e il backup sicuro contro guasti di sistema o attacchi informatici. L’adozione di strategie di dati multi-zona e multi-regione garantisce il tempo di attività. Le reti di archiviazione diventano centrali per mantenere i requisiti di conformità e governance. Le aziende allineano l’archiviazione dei dati con obiettivi di sostenibilità attraverso unità a basso consumo e sistemi di raffreddamento intelligenti. Una maggiore consapevolezza della sovranità dei dati promuove investimenti in strutture dati locali. Queste strategie rafforzano la fiducia operativa e la fiducia degli investitori.

Crescente Investimento in Infrastrutture Edge e AI-Driven

L’edge computing e i carichi di lavoro AI trasformano il panorama dello storage. I dati generati al bordo richiedono uno storage locale ad alte prestazioni per ridurre la latenza. Supporta sistemi autonomi, dispositivi IoT e applicazioni di distribuzione dei contenuti. L’IA e il machine learning richiedono un’enorme potenza di elaborazione in tempo reale, spingendo l’adozione di hardware specializzato. Le organizzazioni costruiscono infrastrutture di storage pronte per l’IA con throughput ottimizzato. L’integrazione di cluster GPU e storage centrato sulla memoria migliora la velocità di inferenza. Gli investimenti governativi e aziendali nell’infrastruttura AI creano un impulso di mercato sostenuto. Questa tendenza garantisce un ciclo continuo di espansione della capacità e dell’innovazione.

Tendenze di Mercato

Tendenze di Mercato

Spostamento Verso Storage Software-Defined e Iperconvergente

Il mercato globale dello storage nei data center vede una forte migrazione verso soluzioni di storage software-defined (SDS) e iperconvergenti. Queste architetture consentono una scalabilità flessibile e semplificano la gestione negli ambienti ibridi. Riduce la dipendenza dall’hardware proprietario e migliora l’efficienza dei costi. I fornitori progettano piattaforme modulari che integrano funzioni di calcolo, storage e networking. Gli strumenti di automazione semplificano il provisioning e il bilanciamento del carico di lavoro. Le organizzazioni adottano lo storage nativo del cloud per allinearsi con le distribuzioni di applicazioni containerizzate. La gestione multi-cloud diventa critica per l’ottimizzazione delle prestazioni. Questa trasformazione supporta la continuità aziendale dinamica e l’agilità del carico di lavoro.

Emergenza di infrastrutture di storage verdi ed efficienti dal punto di vista energetico

La sostenibilità guida l’innovazione nel design e nelle operazioni di storage. I data center adottano SSD a basso consumo, unità efficienti dal punto di vista energetico e sistemi raffreddati a liquido. Il mercato globale dello storage nei data center si allinea con gli obiettivi di carbonio netto zero attraverso una gestione intelligente dell’energia. Si concentra sull’approvvigionamento di energia rinnovabile e sulla riduzione dei rifiuti hardware. Tecnologie come il riutilizzo del calore e il raffreddamento avanzato migliorano le prestazioni ecologiche. I fornitori sviluppano materiali riciclabili e componenti a lunga durata per minimizzare l’impatto del carbonio. Dashboard energetici e monitoraggio basato su AI aiutano a ottimizzare l’uso dell’energia. Queste iniziative attraggono investitori e acquirenti aziendali attenti all’ecologia.

Integrazione di AI e analisi predittiva nella gestione dello storage

L’integrazione dell’AI ridefinisce il modo in cui lo storage viene gestito e ottimizzato. Gli strumenti di analisi predittiva prevedono le esigenze di capacità e rilevano le anomalie in anticipo. Consente una manutenzione proattiva e migliora il tempo di attività nei data center. La distribuzione automatizzata del carico di lavoro migliora l’efficienza per le applicazioni ad alto traffico. I modelli di AI supportano anche la sicurezza attraverso il rilevamento delle anomalie e la previsione delle minacce. I fornitori incorporano il machine learning per affinare dinamicamente l’allocazione dello storage. Questa evoluzione garantisce una maggiore integrità dei dati e continuità del servizio. Le imprese ottengono risparmi sui costi migliorando la visibilità e il controllo operativo.

Espansione della sovranità dei dati e delle normative sulla sicurezza

Norme più rigide sulla governance dei dati e sulla privacy modellano le operazioni di mercato. Il mercato globale dello storage nei data center si adatta ai mandati di conformità regionali, inclusi GDPR e leggi locali sull’hosting. Ciò guida gli investimenti nel cloud sovrano e nei data center nazionali. I principi di sicurezza by-design influenzano l’architettura dello storage fin dall’inizio. Crittografia, gestione delle chiavi e framework zero-trust diventano pratiche standard. Le aziende rafforzano la difesa perimetrale contro violazioni e ransomware. I fornitori migliorano la cancellazione dei dati e le tracce di audit per garantire la conformità. Queste pratiche costruiscono fiducia tra le industrie regolamentate come finanza e sanità.

Sfide del mercato

Sfide del mercato

Aumento della complessità e dei costi della gestione dell’infrastruttura

Il mercato globale dello storage nei data center affronta una crescente complessità gestionale con ecosistemi ibridi e multi-cloud. Le aziende lottano con i silos di dati e la distribuzione irregolare dei carichi di lavoro. Ciò aumenta la domanda di strumenti di orchestrazione e professionisti qualificati. L’integrazione tra diversi livelli di hardware e software diventa difficile. I costi di manutenzione ed energia aumentano con l’espansione della capacità. I fornitori affrontano pressioni sui margini a causa dei rapidi cicli tecnologici. La conformità normativa aggiunge costi operativi per gli operatori globali. La limitata standardizzazione rallenta l’interoperabilità tra piattaforme e la velocità dell’innovazione.

Minacce alla sicurezza informatica e rischi per la privacy dei dati

Le crescenti minacce informatiche sfidano l’integrità e la fiducia dello storage. Gli attacchi ransomware e le violazioni dei dati prendono di mira le preziose informazioni aziendali. Il mercato globale dello storage nei data center deve adattarsi con sistemi di difesa stratificati. Si enfatizza la crittografia a riposo, il rilevamento delle intrusioni e il monitoraggio continuo. La crescente sofisticazione degli attacchi richiede protezione guidata dall’IA e meccanismi di recupero in tempo reale. Le organizzazioni lottano per bilanciare l’accessibilità con misure di sicurezza rigorose. Le vulnerabilità dello storage cloud espongono gli ambienti multi-tenant a rischi maggiori. Le violazioni della conformità dovute a configurazioni errate causano danni reputazionali e finanziari.

Opportunità di mercato

Espansione dei data center edge e integrazione dell’IA

I data center edge aprono nuove opportunità per uno storage scalabile e a bassa latenza. Il mercato globale dello storage nei data center beneficia dell’automazione abilitata dall’IA che elabora enormi set di dati distribuiti. Ciò consente alle aziende di gestire i carichi di lavoro più vicino agli utenti per prestazioni più rapide. La crescita di IoT e 5G accelera questa domanda nei settori manifatturiero, delle telecomunicazioni e sanitario. Il dispiegamento di infrastrutture intelligenti supporta la cattura continua dei dati. Gli investimenti in unità di storage modulari compatte migliorano la penetrazione del mercato. Questi progressi posizionano i fornitori per servire efficacemente applicazioni in tempo reale ad alta domanda.

Potenziale di crescita nelle economie emergenti e adozione della tecnologia verde

Le regioni in via di sviluppo presentano forti prospettive per il dispiegamento di storage di nuova generazione. Si allinea con la rapida adozione del cloud e la trasformazione digitale in Asia-Pacifico, Africa e America Latina. I governi promuovono l’hosting locale dei dati e le strutture alimentate da fonti rinnovabili. I fornitori si espandono con sistemi economici ed efficienti dal punto di vista energetico adatti alle esigenze regionali. Le partnership con operatori di telecomunicazioni e cloud rafforzano la portata del mercato. L’adozione di hardware sostenibile e il monitoraggio basato sull’IA attraggono investitori globali. Questi sviluppi assicurano una prospettiva di crescita a lungo termine costante per il mercato.

Segmentazione del mercato:

Per dimensione del data center

Il mercato globale dello storage nei data center è guidato da grandi data center, che rappresentano quasi il 58% del totale delle entrate nel 2024. Queste strutture immagazzinano enormi set di dati da fornitori di cloud hyperscale e grandi aziende che operano carichi di lavoro di IA, IoT e analisi. La loro domanda di storage scalabile e ad alta velocità guida gli investimenti in array SSD, architettura NVMe e rack modulari. I data center medi seguono da vicino a causa dell’adozione del cloud ibrido tra le aziende di medie dimensioni, mentre i piccoli data center si espandono gradualmente, supportati dal edge computing e dalle iniziative di storage dati localizzato.

Per tecnologia di raffreddamento

Il raffreddamento ad aria domina il mercato globale dello storage dei data center con oltre il 52% di quota, supportato dalla sua efficienza in termini di costi e facile integrazione nelle infrastrutture esistenti. I metodi di raffreddamento diretto ad aria e di contenimento dei corridoi rimangono comuni nei data center tradizionali. Tuttavia, il raffreddamento a liquido cresce più rapidamente grazie ai rack di server ad alta densità utilizzati nelle applicazioni AI e HPC. Gli approcci di raffreddamento ibrido combinano entrambi i sistemi per prestazioni ottimizzate ed efficienza energetica. Metodi avanzati termo-elettrici e a cambiamento di fase emergono per carichi di lavoro di nicchia ad alta temperatura che richiedono una gestione termica precisa e operazioni focalizzate sulla sostenibilità.

Per Componente

L’hardware rappresenta la quota più grande nel mercato globale dello storage dei data center, superando il 60% nel 2024. La crescente diffusione di SSD, HDD e enclosure di storage modulari guida questo dominio. Le soluzioni software, tra cui la gestione dello storage basata su automazione e analisi, registrano una significativa attrazione per l’ottimizzazione della capacità e della sicurezza. I segmenti di servizi—installazione, manutenzione e aggiornamenti—mostrano una crescente domanda poiché le imprese cercano supporto per il ciclo di vita e garanzia di continuità operativa. La sinergia combinata di affidabilità hardware, orchestrazione software intelligente e servizi proattivi definisce la competitività del mercato e la resilienza operativa.

Per Hardware

Le unità di raffreddamento e i refrigeratori guidano la categoria hardware all’interno del mercato globale dello storage dei data center, detenendo circa il 35% di quota. Questi sistemi mantengono una temperatura ottimale per unità di grande capacità e processori. Gli scambiatori di calore e i dispositivi di gestione del flusso d’aria seguono, supportando una distribuzione termica efficace e risparmi energetici. Componenti infrastrutturali come tubazioni e canali di distribuzione garantiscono una circolazione efficiente del refrigerante nei sistemi a liquido. I fornitori integrano dissipatori di calore guidati da sensori per migliorare l’affidabilità sotto carichi di lavoro intensivi, garantendo un’elaborazione stabile dei dati e una lunga durata del sistema in ambienti ad alta densità di storage.

Per Software

Il software di ottimizzazione termica AI guida l’adozione nel mercato globale dello storage dei data center, promuovendo il raffreddamento predittivo e il bilanciamento del carico per ambienti ad alte prestazioni. I dashboard DCIM forniscono visibilità in tempo reale sulle tendenze di temperatura, umidità e utilizzo dello storage. Gli strumenti di simulazione CFD consentono la modellazione del flusso d’aria e delle dinamiche termiche prima dell’implementazione hardware, minimizzando le inefficienze. I moduli termici BMS integrano la gestione delle strutture per un controllo senza soluzione di continuità delle operazioni di alimentazione e raffreddamento. Il segmento software garantisce automazione, efficienza e conformità, trasformando la gestione termica in un’operazione basata sui dati.

Per Servizi

La manutenzione preventiva detiene la quota principale all’interno del segmento dei servizi del mercato globale dello storage dei data center. Le organizzazioni danno priorità all’affidabilità attraverso diagnostica predittiva e programmi di longevità delle apparecchiature. I servizi di installazione e messa in servizio rimangono critici per le configurazioni di data center greenfield. Il monitoraggio come servizio guadagna terreno con diagnostica basata su cloud e monitoraggio delle prestazioni potenziato dall’AI. Retrofit e aggiornamenti aiutano le strutture esistenti a passare a tecnologie avanzate di raffreddamento e storage. La diversificazione dei servizi migliora l’efficienza operativa, la scalabilità e la sostenibilità ambientale, favorendo un forte potenziale di crescita per i fornitori di servizi specializzati.

Per Tipo di Data Center

I data center hyperscale dominano il mercato globale dello storage nei data center, contribuendo a oltre il 60% del totale delle entrate. Questi centri richiedono uno storage vasto e ad alta velocità per supportare il cloud computing, l’IA e le piattaforme di streaming. I data center aziendali mantengono una domanda stabile attraverso modelli cloud ibridi e privati. I fornitori di colocation si espandono rapidamente per soddisfare le esigenze di storage esternalizzato da parte di PMI e grandi aziende globali. I data center edge e micro mostrano il tasso di crescita più elevato, guidato dall’IoT, dalla riduzione della latenza e dall’analisi in tempo reale presso nodi localizzati.

Per Struttura

Il raffreddamento basato su stanza guida la segmentazione della struttura del mercato globale dello storage nei data center con oltre il 45% di quota grazie alla sua scalabilità e infrastruttura consolidata. Il raffreddamento basato su fila segue, guidato dalla modularità e dall’efficienza in strutture di medie dimensioni. Il raffreddamento basato su rack guadagna slancio in ambienti ad alta densità, specialmente per sistemi di storage AI e HPC. Il passaggio verso design di raffreddamento micro-modulari e adattivi supporta l’espansione flessibile della capacità. L’ottimizzazione strutturale attraverso questi livelli assicura un controllo costante della temperatura, una vita utile prolungata delle apparecchiature e una riduzione del costo totale di proprietà.

Approfondimenti Regionali:

Nord America

La dimensione del mercato globale dello storage nei data center del Nord America è stata valutata a 5.264,75 milioni di USD nel 2020, raggiungendo i 10.460,48 milioni di USD nel 2025 e si prevede che raggiungerà i 35.730,43 milioni di USD entro il 2035, con un CAGR del 13,00% durante il periodo di previsione. Il Nord America detiene la quota di mercato più grande, circa il 38% nel 2024. Beneficia di un ecosistema digitale maturo e di una forte adozione del cloud computing, dell’IA e dei servizi dati aziendali. I principali operatori hyperscale, tra cui AWS, Microsoft e Google, continuano ad espandere la capacità di storage. La regione mostra un forte investimento in NVMe, array flash e tecnologie di storage ibride. Le iniziative governative sulla sicurezza dei dati e la sostenibilità supportano la crescita delle infrastrutture. Rimane il punto di riferimento globale per data center ad alta efficienza energetica e ad alte prestazioni. Gli Stati Uniti guidano l’innovazione, mentre il Canada rafforza il dispiegamento di strutture dati ecologiche.

- Ad esempio, AWS ha annunciato statistiche dettagliate sulle prestazioni in tempo reale per i volumi NVMe dell’archivio istanze basato su EC2 Nitro, fornendo 11 metriche complete con granularità di un secondo, inclusi lunghezza della coda, IOPS, throughput e istogrammi dettagliati della latenza. Queste metriche consentono un’ottimizzazione precisa dei carichi di lavoro e dei modelli di I/O delle applicazioni su storage NVMe.

Europa

La dimensione del mercato europeo dei data center globali è stata valutata a 3.566,73 milioni di USD nel 2020, fino a 6.807,03 milioni di USD nel 2025 ed è previsto che raggiunga 21.926,41 milioni di USD entro il 2035, con un CAGR del 12,34% durante il periodo di previsione. L’Europa rappresenta circa il 27% della quota di mercato globale nel 2024. Cresce costantemente grazie alle politiche di sovranità dei dati e all’espansione delle strutture edge e di colocation. Le imprese in Germania, Regno Unito e Francia guidano l’adozione dello storage cloud e della virtualizzazione. Le iniziative dell’UE che promuovono infrastrutture sostenibili accelerano gli investimenti nello storage verde. La crescente domanda di gestione e analisi dei dati abilitati dall’IA rafforza anche la crescita regionale. Le aziende adottano SSD e raffreddamento intelligente per migliorare l’efficienza. La cooperazione regionale sull’approvvigionamento di energia rinnovabile supporta strategie di storage dati a basse emissioni di carbonio. Rimane un hub chiave per lo sviluppo di storage conforme ed efficiente dal punto di vista energetico.

Asia Pacifico

La dimensione del mercato dei data center globali dell’Asia Pacifico è stata valutata a 2.836,44 milioni di USD nel 2020, fino a 6.595,05 milioni di USD nel 2025 ed è previsto che raggiunga 25.526,88 milioni di USD entro il 2035, con un CAGR del 14,39% durante il periodo di previsione. L’Asia Pacifico detiene circa il 25% del mercato globale nel 2024 e rappresenta la regione in più rapida crescita. La rapida digitalizzazione in Cina, India, Giappone e Corea del Sud guida l’espansione dei data center hyperscale e di colocation. La migrazione al cloud, il lancio del 5G e l’aumento dei carichi di lavoro dell’IA alimentano la domanda di storage su larga scala. Aziende nazionali e internazionali investono in nuove strutture per supportare la crescita dei dati regionali. I governi promuovono la localizzazione dei dati e le iniziative di energia verde. Beneficia di costi di costruzione competitivi e di una giovane economia digitale. La crescita nei settori manifatturiero e fintech aumenta ulteriormente la domanda di infrastrutture di storage resilienti.

- Ad esempio, gli SSD NVMe PM9A3 di Samsung, ampiamente utilizzati nei grandi data center hyperscale asiatici, offrono velocità di lettura sequenziale fino a 7.000 MB/s e velocità di scrittura fino a 5.000 MB/s, accelerando l’elaborazione dei carichi di lavoro dell’IA e la migrazione al cloud nella regione.

America Latina

La dimensione del mercato dei data center globali dell’America Latina è stata valutata a 639,16 milioni di USD nel 2020, fino a 1.282,37 milioni di USD nel 2025 ed è previsto che raggiunga 4.000,51 milioni di USD entro il 2035, con un CAGR dell’11,98% durante il periodo di previsione. L’America Latina contribuisce a circa il 6% della quota di mercato globale nel 2024. Brasile, Messico e Cile guidano con l’adozione crescente del cloud e della colocation. L’espansione delle reti 5G e dei data center locali supporta la trasformazione digitale. Si assiste a una migrazione costante verso piattaforme di storage SSD e ibride. Le imprese regionali investono in soluzioni di backup e recupero di emergenza. L’efficienza energetica e l’approvvigionamento rinnovabile acquisiscono importanza nei nuovi progetti. Il crescente supporto governativo per la localizzazione dei dati rafforza il potenziale di crescita. Attira fornitori globali hyperscale che stabiliscono zone di disponibilità cloud regionali.

Medio Oriente

La dimensione del mercato dello storage dei data center globali del Medio Oriente è stata valutata a 345,25 milioni di USD nel 2020, fino a 672,59 milioni di USD nel 2025 ed è previsto che raggiunga 1.856,42 milioni di USD entro il 2035, con un CAGR del 10,56% durante il periodo di previsione. La regione detiene circa il 3% della quota di mercato globale nel 2024. Forti investimenti in infrastrutture dati negli Emirati Arabi Uniti e in Arabia Saudita guidano la crescita del mercato. L’espansione dei progetti di città intelligenti e dei programmi nazionali di trasformazione digitale stimola la domanda. Le imprese nei settori dell’energia, bancario e logistico potenziano il dispiegamento del cloud privato. Si osserva una crescente preferenza per sistemi di storage modulari ed efficienti dal punto di vista energetico. Le iniziative sostenute dal governo per ospitare zone cloud regionali migliorano la resilienza. Le normative sulla localizzazione dei dati incoraggiano lo sviluppo di nuove strutture. Le partnership regionali con aziende IT globali rafforzano la competitività del mercato.

Africa

La dimensione del mercato dello storage dei data center globali in Africa è stata valutata a 182,25 milioni di USD nel 2020, fino a 353,31 milioni di USD nel 2025 ed è previsto che raggiunga 858,54 milioni di USD entro il 2035, con un CAGR del 9,30% durante il periodo di previsione. L’Africa rappresenta quasi l’1% della quota di mercato globale nel 2024. La crescente inclusione digitale e la modernizzazione delle imprese guidano gli investimenti nelle fasi iniziali. Sudafrica, Nigeria ed Egitto sono leader con progetti di data center iperscalabili e di colocation. L’adozione del cloud si espande rapidamente tra le entità del settore delle telecomunicazioni e pubblico. Affronta sfide legate alla disponibilità di energia e ai costi di connettività. Gli investimenti in strutture alimentate da energie rinnovabili migliorano la sostenibilità operativa. Le aziende tecnologiche globali aumentano la presenza attraverso partnership con operatori locali. L’aumento dell’adozione di smartphone e fintech accelera la crescita delle infrastrutture di storage nelle principali economie.

Approfondimenti Competitivi:

Approfondimenti Competitivi:

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

- Black Box Corporation

- Canovate Group

- Coolcentric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Eaton Corporation

- Fujitsu Limited

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Liebherr-International AG

- Mitsubishi Electric Corporation

- Munters Group AB

- Nortek Air Solutions, LLC

- Rittal GmbH & Co. KG

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Vertiv Group Corp.

- Altri

Il campo competitivo nel mercato globale dello storage dei data center presenta un mix di fornitori di infrastrutture affermati, specialisti nella gestione termica e fornitori di soluzioni integrate. Aziende come Schneider Electric, Eaton e Vertiv dominano grazie a portafogli ampi che coprono infrastrutture di alimentazione, raffreddamento e storage, offrendo soluzioni chiavi in mano per data center iperscalabili e aziendali. Aziende come Fujitsu e Huawei rimangono forti grazie alla profondità dell’hardware e alla portata globale. Attori più piccoli e di nicchia portano innovazioni specializzate nel raffreddamento o nei rack modulari che mirano a carichi di lavoro edge o ad alta densità. La competizione di mercato si concentra sulla fornitura di alta affidabilità, efficienza energetica e scalabilità sotto la crescente domanda di dati. Premia le aziende che combinano prestazioni di storage con sistemi termici ed energetici efficienti, offrendo agli investitori chiarezza sul valore infrastrutturale a lungo termine.

Sviluppi Recenti:

- A dicembre 2025, Wasabi Technologies ha rilasciato una nuova funzionalità chiamata Covert Copy, progettata per proteggere i dati di backup critici da minacce esterne e interne, enfatizzando una maggiore sicurezza dei dati per le soluzioni di backup all’interno degli ambienti di archiviazione dei data center.

- A settembre 2025, HiTHIUM, un fornitore globale di soluzioni integrate di stoccaggio energetico, ha lanciato il suo portafoglio di sistemi di stoccaggio energetico (ESS) per data center AI al RE+ 2025. I prodotti includono il ∞Power 6.25MWh BESS di lunga durata di 8 ore, il ∞Power N2.28MWh BESS di 1 ora e un modello di valutazione della durata specificamente progettato per ESS di data center AI.