Riepilogo esecutivo:

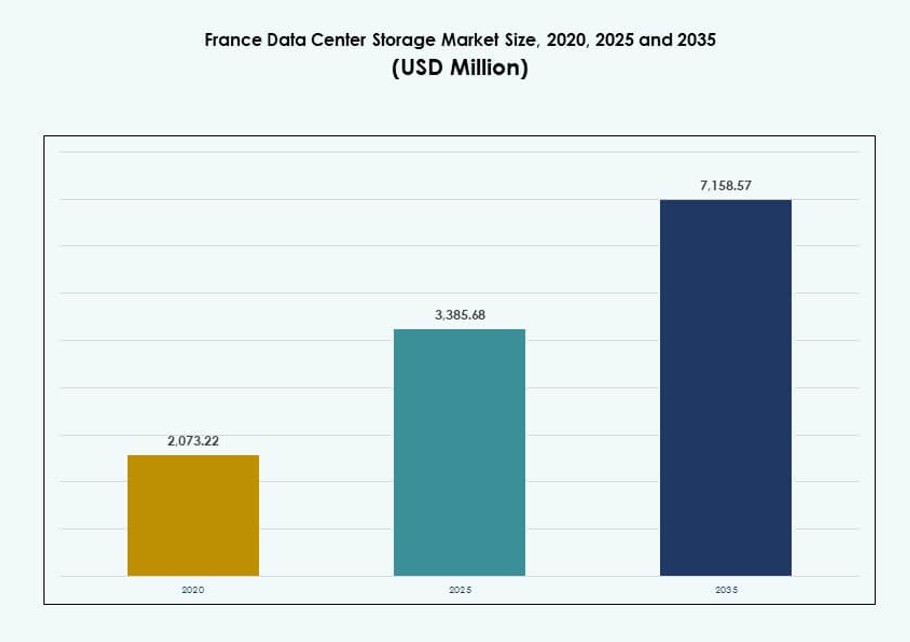

Il mercato dello storage dei data center in Francia è stato valutato a 2.073,22 milioni di USD nel 2020 e raggiungerà i 3.385,68 milioni di USD nel 2025, con una previsione di arrivare a 7.158,57 milioni di USD entro il 2035, con un CAGR del 7,70% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in Francia 2025 |

3.385,68 Milioni di USD |

| Mercato dello Storage dei Data Center in Francia, CAGR |

7,70% |

| Dimensione del Mercato dello Storage dei Data Center in Francia 2035 |

7.158,57 Milioni di USD |

L’aumento dell’adozione del cloud, della virtualizzazione e dell’integrazione dell’IA stanno rimodellando le esigenze di storage in tutti i settori. Le imprese cercano infrastrutture scalabili, ad alta velocità e sicure per gestire volumi di dati in crescita. Il passaggio verso ambienti ibridi e multi-cloud spinge gli investimenti in array flash, storage definito dal software e sistemi basati su oggetti. Queste tecnologie consentono migliori prestazioni, minore latenza e un controllo operativo migliorato. Le aziende e gli investitori vedono il mercato come una base per la trasformazione digitale, la resilienza e il vantaggio competitivo.

L’Île-de-France guida il mercato grazie all’alta densità di imprese, all’infrastruttura di rete e allo sviluppo in corso di hyperscale. Parigi e i suoi sobborghi ospitano la maggior parte delle principali implementazioni di data center, attirando domanda sia dal settore pubblico che privato. Regioni come l’Alvernia-Rodano-Alpi e la PACA stanno emergendo, supportate dalla crescita industriale, dagli aggiornamenti della fibra e dalle iniziative di smart city. Queste aree mostrano un crescente interesse per le implementazioni edge e i modelli di storage dati localizzati.

Dinamiche di Mercato:

Fattori di Mercato

Crescente Digitalizzazione nei Settori e Spinta per la Modernizzazione Avanzata dello Storage

La Francia sta vivendo una rapida trasformazione digitale in diversi settori come sanità, governo e telecomunicazioni. Le imprese cercano soluzioni di storage scalabili e sicure per gestire carichi di dati in crescita. Il passaggio verso i servizi digitali, il lavoro a distanza e l’analisi in tempo reale ha aumentato la domanda di infrastrutture a bassa latenza. Il mercato dello storage dei data center in Francia sta beneficiando di questo cambiamento, con istituzioni pubbliche e private che espandono la capacità. Sistemi di storage avanzati come SAN e NAS offrono accesso efficiente ai dati e gestione centralizzata. I fornitori investono in sistemi modulari e storage flash per soddisfare esigenze specifiche di carico di lavoro. La disponibilità e le capacità di recupero dei dati sono diventate imperativi strategici. Le aziende danno priorità a sistemi che consentono un’integrazione senza soluzione di continuità in ambienti ibridi. Gli investitori vedono forti ritorni in questo segmento grazie alla domanda costante.

- Ad esempio, OVHcloud gestisce il suo campus di punta a Gravelines nel nord della Francia, uno dei più grandi hub di data center in Europa. A partire dal 2026, supporta l’archiviazione di oggetti ad alte prestazioni e carichi di lavoro aziendali utilizzando architetture NVMe flash e compatibili con S3.

Spostamento verso l’archiviazione basata su flash per applicazioni aziendali critiche per le prestazioni

Le organizzazioni stanno sostituendo i sistemi legacy di dischi rigidi con architetture ad alte prestazioni basate su SSD. L’aumento della virtualizzazione, dell’IA e dei carichi di lavoro analitici guida questa transizione. Gli SSD offrono una latenza inferiore e una maggiore velocità di trasmissione, consentendo un accesso più rapido ai dati critici per il business. Questa tendenza alimenta la crescita degli array completamente flash e dell’archiviazione ibrida. Il mercato dello storage dei data center in Francia riflette questa evoluzione, con hyperscaler e aziende che aumentano l’adozione degli SSD. I significativi miglioramenti delle prestazioni e l’efficienza energetica rendono gli SSD attraenti nonostante i costi iniziali più elevati. L’innovazione digitale supportata dal governo incoraggia anche questo cambiamento. Gli operatori dei data center si concentrano sulla riduzione del consumo energetico migliorando gli IOPS. L’archiviazione flash si allinea sia con gli obiettivi di prestazione che di sostenibilità.

L’adozione del cloud aziendale alimenta la domanda di soluzioni di archiviazione scalabili e flessibili

L’archiviazione nel cloud sta guadagnando terreno nei modelli pubblici e ibridi, guidata dalla domanda di scalabilità flessibile delle risorse. Le aziende preferiscono piattaforme che supportano il disaster recovery, l’accesso remoto e la multitenancy. Il mercato dello storage dei data center in Francia beneficia della crescente dipendenza dai modelli IaaS e SaaS. L’archiviazione scalabile sostiene la migrazione verso infrastrutture virtualizzate. Le implementazioni ibride aumentano a causa delle preoccupazioni di sicurezza legate ai modelli completamente pubblici. I data center integrano l’archiviazione definita dal software per un migliore controllo e adattabilità. L’archiviazione nel cloud riduce le spese in conto capitale e migliora la mobilità dei dati. Il quadro normativo favorevole della Francia supporta le pratiche di dati incentrate sul cloud. Le aziende ottimizzano le operazioni passando da modelli capex a opex.

Le implementazioni di AI, IoT e infrastrutture 5G richiedono nuove architetture di archiviazione

Il dispiegamento di reti 5G e il calcolo edge amplificano la domanda di archiviazione decentralizzata e ad alta velocità. I carichi di lavoro di AI e IoT generano enormi volumi di dati che richiedono elaborazione e recupero in tempo reale. I sistemi tradizionali sono inadeguati per gestire tali carichi su larga scala. Il mercato dello storage dei data center in Francia si sta adattando attraverso l’integrazione dell’archiviazione edge e l’elaborazione distribuita dei dati. I casi d’uso in ambito automobilistico, città intelligenti e automazione industriale accelerano questa tendenza. I sistemi flash pronti per l’edge e l’archiviazione modulare consentono un’aggregazione dei dati senza soluzione di continuità. Le aziende implementano sistemi di archiviazione potenziati dall’AI per il tiering intelligente e il bilanciamento del carico. Questi cambiamenti rendono lo storage di nuova generazione essenziale per la crescita delle infrastrutture digitali. I sistemi di archiviazione ora funzionano come abilitatori di innovazione e agilità.

- Ad esempio, Atos ha implementato soluzioni HPE GreenLake per supportare i suoi ambienti di calcolo ad alte prestazioni BullSequana in Francia, consentendo modelli di consumo di archiviazione flessibili e on-premises. Questa integrazione migliora le capacità di archiviazione scalabile e analitica per carichi di lavoro di AI e grandi dati.

Tendenze di Mercato

Adozione dello Storage Definito dal Software (SDS) per migliorare il controllo, l’efficienza dei costi e la scalabilità

SDS disaccoppia il software di archiviazione dall’hardware, consentendo un controllo centralizzato e l’ottimizzazione dei costi. Le aziende cercano piattaforme indipendenti dai fornitori che si scalano su richiesta. SDS migliora l’automazione, il monitoraggio delle prestazioni e la gestione dei backup. Il mercato dello storage dei data center in Francia vede un aumento dell’adozione di SDS per l’agilità e la compatibilità multi-cloud. I team IT ottengono una migliore visibilità sui carichi di lavoro con l’orchestrazione basata su policy. Le soluzioni SDS sono ideali per ambienti distribuiti e implementazioni di cloud privati. Le piattaforme open-source guidano anche l’efficienza dei costi nei segmenti governativi e delle PMI. La tendenza supporta la sovranità digitale attraverso il controllo localizzato. La modernizzazione IT della Francia si allinea con questo cambiamento architettonico.

Aumento dell’Uso della Gestione dello Storage Basata su AI per Intuizioni Predittive e Ottimizzazione dei Carichi di Lavoro

L’intelligenza artificiale sta rimodellando la gestione dello storage abilitando l’analisi predittiva e il rilevamento dei guasti. Gli strumenti basati su AI prevedono il traffico dati, identificano anomalie e automatizzano la pianificazione della capacità. Questo aumenta il tempo di attività e l’efficienza attraverso i carichi di lavoro. Il mercato dello storage dei data center in Francia beneficia del crescente interesse per l’infrastruttura IT autonoma. L’AI supporta il tiering intelligente, allineando i carichi di lavoro con i tipi di storage ottimali. Riduce l’intervento umano e migliora l’affidabilità operativa. L’AI edge nei sistemi di storage supporta il calcolo a bassa latenza per applicazioni in tempo reale. I settori delle telecomunicazioni e del retail vedono forti casi d’uso. L’integrazione dell’AI nei livelli di controllo dello storage sta diventando standard.

L’Infrastruttura di Storage a Basso Consumo Energetico Guadagna Terreno per Operazioni Sostenibili dei Data Center

La sostenibilità rimane una priorità per gli hyperscaler e i fornitori di colocation. La Francia impone obiettivi di neutralità carbonica, che influenzano il design dei data center. I sistemi di storage a basso consumo energetico riducono il consumo di energia e migliorano le metriche PUE. Il mercato dello storage dei data center in Francia riflette questo spostandosi verso SSD a basso consumo e raffreddamento intelligente. I fornitori introducono l’ottimizzazione a livello di rack per un migliore flusso d’aria ed equilibrio termico. L’attrezzatura di storage ora rientra nei report ESG e negli standard di conformità. Gli investitori preferiscono asset che si allineano con strategie di data center verdi. Il raffreddamento a liquido e il monitoraggio migliorato dall’AI supportano anche gli obiettivi di sostenibilità. Il design efficiente dello storage supporta risparmi operativi a lungo termine.

Espansione dei Nodi di Storage Edge per Supportare Analisi in Tempo Reale e Elaborazione Decentralizzata

L’adozione dello storage edge cresce per supportare casi d’uso in tempo reale nei settori dei trasporti, delle utility e della sorveglianza. Le architetture centralizzate affrontano limiti di latenza e larghezza di banda, specialmente con l’aumento dei dati dall’IoT. I nodi di storage decentralizzati consentono una cattura e un’analisi dei dati più rapide. Il mercato dello storage dei data center in Francia sta evolvendo con telco e aziende che implementano cluster di storage localizzati. Questi nodi elaborano i dati più vicino agli utenti finali, riducendo il traffico di backhaul. Le configurazioni edge utilizzano sistemi robusti e compatti adatti per ambienti difficili. L’integrazione con piattaforme 5G e MEC guida ulteriori implementazioni. Le industrie sfruttano questo modello per operazioni reattive e autonome. Lo storage edge supporta un rapido turnaround dei dati per applicazioni sensibili al tempo.

Sfide del Mercato

Alti Costi di Capitale e Dipendenza dai Sistemi Legacy Limitano l’Adozione dello Storage Moderno

Passare da un’infrastruttura legacy a uno storage moderno richiede un investimento iniziale significativo. Molte imprese in Francia operano ancora in ambienti ibridi con componenti obsoleti. Problemi di compatibilità, costi di migrazione e necessità di riqualificazione rallentano l’adozione. Il mercato dello storage dei data center in Francia affronta vincoli di budget nelle imprese di medie dimensioni. Queste aziende spesso rimandano gli aggiornamenti a causa del rischio percepito e dell’incertezza del ROI. I sistemi legacy limitano la scalabilità e la sicurezza, ma rimangono critici nelle operazioni. La trasformazione dello storage richiede coordinamento trasversale e supporto dei fornitori. Gli incentivi governativi compensano solo parzialmente i costi infrastrutturali. L’esitazione persiste nei settori con ambienti IT regolamentati.

Paisaggio Normativo Complesso e Conformità alla Sovranità dei Dati Creano Barriere Operative

Le normative sulla privacy e la residenza dei dati in Francia richiedono lo storage locale dei dati e controlli di accesso rigorosi. Gli operatori devono conformarsi al GDPR, alle leggi nazionali sulla sicurezza informatica e ai mandati specifici del settore. Questo aumenta i costi e la complessità nella pianificazione dell’architettura di storage. Il mercato dello storage dei data center in Francia vede un’implementazione più lenta di soluzioni basate su cloud e transfrontaliere. Le imprese devono garantire storage criptato, tracciabilità degli audit e isolamento multi-tenant. Le implementazioni ibride aggiungono ulteriore complessità nel monitoraggio della conformità. Le multe e i rischi di applicazione scoraggiano l’uso flessibile dello storage. Gli audit normativi richiedono una visibilità granulare nelle attività di storage. Questi requisiti mettono a dura prova le risorse e limitano la flessibilità di adozione.

Opportunità di Mercato

Aumento dei Carichi di Lavoro di AI e Analitica Creano Domanda per Storage ad Alta Velocità e Intelligente

L’adozione dell’AI nei settori sanitario, finanziario e manifatturiero crea una nuova domanda per uno storage veloce e intelligente. L’inferenza in tempo reale e l’addestramento dei modelli richiedono piattaforme di storage a bassa latenza e scalabili. Il mercato dello storage dei data center in Francia può soddisfare questa esigenza con sistemi di storage NVMe e guidati dall’AI. I fornitori hanno opportunità di offrire pacchetti integrati di analitica e storage. Gli investimenti nell’infrastruttura GPU stimolano anche la crescita nei livelli di storage di supporto. Le imprese cercano soluzioni con caching a livelli e posizionamento intelligente dei dati. Lo storage ad alta velocità consente decisioni più rapide e cicli di innovazione.

Crescita dell’Infrastruttura Edge Regionale a Supporto di Carichi di Lavoro Decentralizzati e Esigenze di Conformità

Il computing edge si sta espandendo nelle città regionali e nelle zone industriali della Francia. I fornitori di storage possono mirare a implementazioni localizzate con hardware e software su misura. Il mercato dello storage dei data center in Francia beneficia di SSD pronti per l’edge, involucri robusti e software di gestione sicuro. Lo storage decentralizzato è in linea con le regole nazionali di residenza dei dati e le esigenze applicative in tempo reale. La crescita dell’edge apre opportunità nei settori della logistica, del retail e dell’energia. Le partnership con operatori di telecomunicazioni e reti IT municipali possono guidare nuovi contratti.

Segmentazione di Mercato

Per Tipo di Storage

Il mercato dello storage dei data center in Francia è segmentato in storage tradizionale, all-flash storage, storage ibrido e altri. L’all-flash storage domina grazie alle sue prestazioni superiori, bassa latenza ed efficienza spaziale. Lo storage ibrido vede anche una crescita combinando la velocità del flash con l’accessibilità degli HDD. I sistemi tradizionali rimangono in uso in carichi di lavoro sensibili ai costi. La domanda continua a spostarsi verso il flash man mano che i carichi di lavoro di AI e in tempo reale si espandono.

Per Implementazione dello Storage

Il deployment dello storage include SAN, NAS, DAS e altri. I sistemi SAN dominano il mercato grazie alla loro affidabilità nella gestione di dati aziendali su larga scala. I sistemi NAS stanno guadagnando terreno tra le PMI per la facilità d’uso e l’accesso a livello di file. Il DAS supporta l’accesso locale ad alta velocità in configurazioni ad alte prestazioni. Le aziende preferiscono sempre più i SAN con ridondanza integrata e centralizzazione.

Per Componente

Per componente, il mercato è segmentato in hardware e software. L’hardware domina con una domanda significativa di SSD, HDD, enclosure e controller. Il software guadagna terreno attraverso piattaforme SDS e strumenti di gestione che migliorano la scalabilità e l’automazione. Il software di storage svolge un ruolo fondamentale nel controllo dei costi, nell’orchestrazione e nella visibilità.

Per Supporto

I supporti di archiviazione includono HDD, SSD e nastro. L’SSD guida la quota di valore grazie alla velocità e all’affidabilità nei carichi di lavoro aziendali. L’HDD rimane rilevante nell’archiviazione e nello storage di massa a basso costo. L’uso del nastro è in declino ma persiste negli scenari di backup a lungo termine grazie alla durabilità e all’economicità.

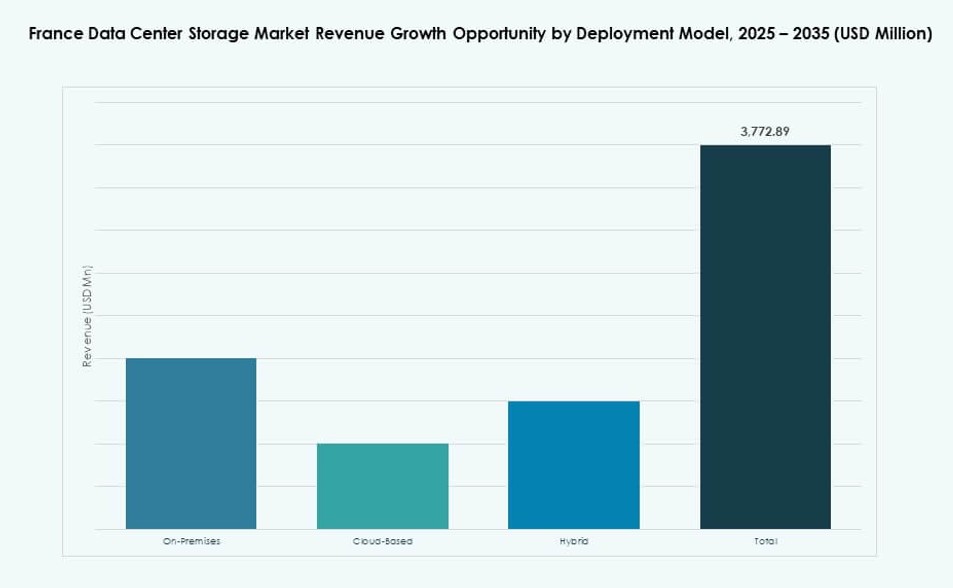

Per Modello di Deployment

I modelli di deployment includono on-premises, basati su cloud e ibridi. I modelli ibridi dominano poiché le organizzazioni cercano un equilibrio tra controllo e flessibilità. Le configurazioni on-premises sono preferite nei settori regolamentati, mentre il cloud guadagna popolarità nelle startup e nelle aziende agili. L’adozione ibrida aumenta con l’uso dello storage edge e multi-cloud.

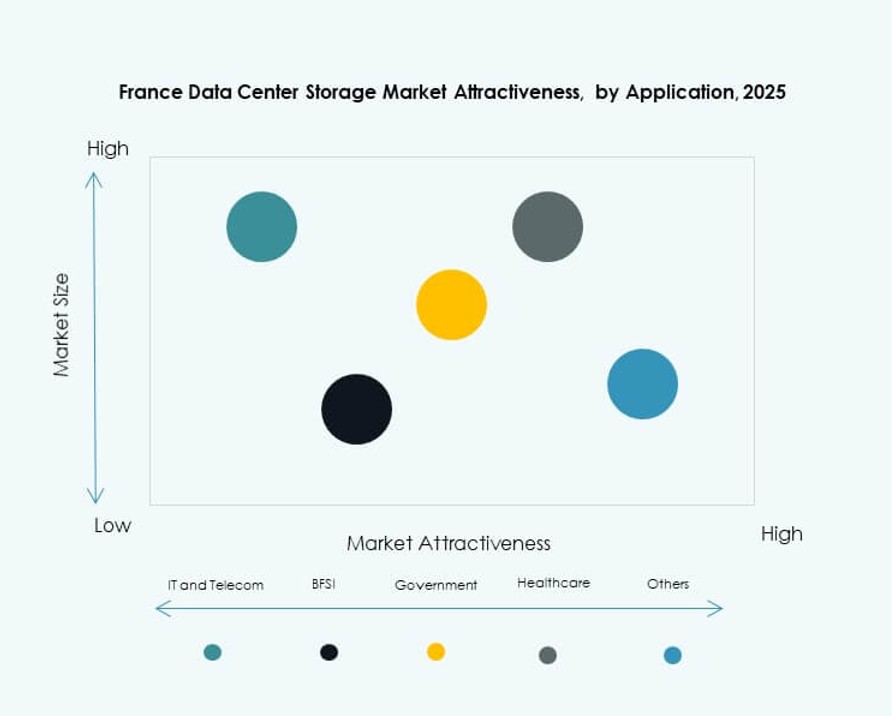

Per Applicazione

Le applicazioni chiave sono IT e telecomunicazioni, BFSI, governo, sanità e altri. IT e telecom guidano a causa della massiccia generazione di dati, del lancio del 5G e delle elevate richieste di servizio. Il BFSI segue, guidato dalla conformità, dall’elaborazione in tempo reale e dall’elevata sicurezza dello storage. Governo e sanità vedono una crescita costante attraverso la trasformazione digitale e le iniziative di e-health.

Approfondimenti Regionali

Parigi e Île-de-France Guidano il Mercato Nazionale con Oltre il 45% di Quota Grazie alla Densa Base Aziendale

Parigi e la sua regione circostante, l’Île-de-France, dominano il Mercato dello Storage nei Data Center in Francia con una quota di mercato superiore al 45%. Questa regione ospita la maggior parte degli hyperscaler, delle istituzioni finanziarie e delle sedi aziendali. La connettività densa, la forte infrastruttura IT e la vicinanza agli enti governativi ne fanno il principale hub di data center. Gli investimenti fluiscono verso l’aggiornamento dello storage e l’espansione della capacità in questa zona. Le normative sulla localizzazione dei dati guidano anche l’espansione delle strutture locali. Questa regione è il fulcro della maggior parte delle operazioni di cloud, AI e big data.

- Ad esempio, Equinix gestisce il data center PA10 IBX a Saint-Denis, Île-de-France, come parte del suo campus di Parigi, supportando i carichi di lavoro di storage aziendale e cloud. La struttura rafforza la presenza locale di colocation di Equinix e consente l’accesso a bassa latenza per i fornitori di servizi hyperscale e digitali nella regione.

Occitania, Alvernia-Rodano-Alpi e Provenza-Alpi-Costa Azzurra Emergono con una Forte Attività di Investimento

Le regioni meridionali e centrali come Occitanie, Alvernia-Rodano-Alpi e PACA stanno emergendo come zone di crescita chiave. Queste aree contribuiscono insieme a quasi il 30% del mercato. Lo sviluppo industriale, le partnership di ricerca e sviluppo universitario e il miglioramento della connettività in fibra incentivano l’espansione dei data center. Gli impianti di archiviazione edge stanno aumentando qui per supportare le esigenze IT decentralizzate. I governi regionali sostengono progetti di infrastrutture digitali per attrarre imprese. Queste aree mostrano un forte potenziale per modelli di data center ecologici e servizi a bassa latenza.

- Ad esempio, Data4 gestisce la struttura DC23 nel suo campus di Paris-Saclay in Île-de-France, offrendo circa 30 MW di capacità energetica. Il sito supporta infrastrutture di colocation e archiviazione scalabili per carichi di lavoro aziendali e cloud.

Hauts-de-France, Grand Est e Bretagna Contribuiscono al 20-25% con Enfasi su Archiviazione Edge e Basata su Conformità

Le regioni settentrionali e occidentali come Hauts-de-France, Grand Est e Bretagna rappresentano il 20-25% del mercato francese di archiviazione nei data center. Queste sotto-regioni offrono vantaggi logistici per le installazioni edge e servono industrie in crescita come logistica, sanità e agricoltura intelligente. La vicinanza a Benelux e Germania migliora la connettività digitale transfrontaliera. La domanda di soluzioni di archiviazione conformi e a basso consumo energetico è in aumento. Gli aggiornamenti infrastrutturali e le iniziative di città intelligenti supportano ulteriormente l’espansione del mercato in queste zone.

Approfondimenti Competitivi:

- OVHcloud

- Atos

- Orange Business Services

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- IBM Corporation

- NetApp

- Seagate Technology

- Huawei Technologies

- Cisco Systems, Inc.

Il mercato francese di archiviazione nei data center è altamente competitivo, con un mix di fornitori tecnologici globali e attori domestici che guidano l’innovazione e l’espansione della capacità. I principali fornitori come Dell Technologies, IBM e HPE dominano grazie a portafogli di archiviazione estesi e una forte presenza locale. Aziende francesi come OVHcloud e Atos mantengono rilevanza strategica attraverso offerte localizzate e iniziative di archiviazione edge. Gli attori investono in archiviazione flash, SDS e modelli ibridi per soddisfare la domanda aziendale di sistemi scalabili ed efficienti dal punto di vista energetico. I fornitori di servizi cloud e le telecomunicazioni aggiungono pressione competitiva con servizi infrastrutturali integrati. Ciò favorisce partnership tra fornitori, acquisizioni e aggiornamenti tecnologici per mantenere la posizione di mercato. Il panorama competitivo premia coloro che offrono soluzioni di archiviazione a bassa latenza, sicure e ad alte prestazioni, su misura per carichi di lavoro di intelligenza artificiale e analisi.

Sviluppi Recenti:

- Il 10 luglio 2025, Vesper Infrastructure Partners ha firmato un accordo vincolante per acquisire il 100% di Thésée DataCenter dai proprietari, tra cui Caisse des Dépôts et Consignations e Groupe IDEC Invest. Thésée gestisce una struttura in Île-de-France con una capacità attuale di 4,6MW e un potenziale futuro di 33MW.

- Nel giugno 2025, Atos ha ricevuto un’offerta di acquisizione confermativa dal governo francese per la sua divisione di Advanced Computing, valutata a €410 milioni. L’offerta mira ai segmenti di calcolo ad alte prestazioni e AI, rafforzando le capacità della Francia nell’elaborazione avanzata dei dati e nelle infrastrutture di archiviazione.

- Nel gennaio 2024, DATA4 ha collaborato con OVHcloud per implementare soluzioni di raffreddamento a liquido presso il suo data center di Marcoussis vicino a Parigi. L’iniziativa migliora l’efficienza delle infrastrutture di archiviazione per soddisfare la crescente domanda di AI e colocation, in linea con le strategie sostenibili dei data center.

- Nel febbraio 2024, NTT DATA ha annunciato piani per costruire un nuovo data center a Parigi con una capacità IT di oltre 84MW. Lo sviluppo mira a supportare la crescente domanda di servizi di archiviazione sicura e colocation, posizionando NTT DATA tra i principali attori nel mercato in espansione dello storage in Francia.