エグゼクティブサマリー:

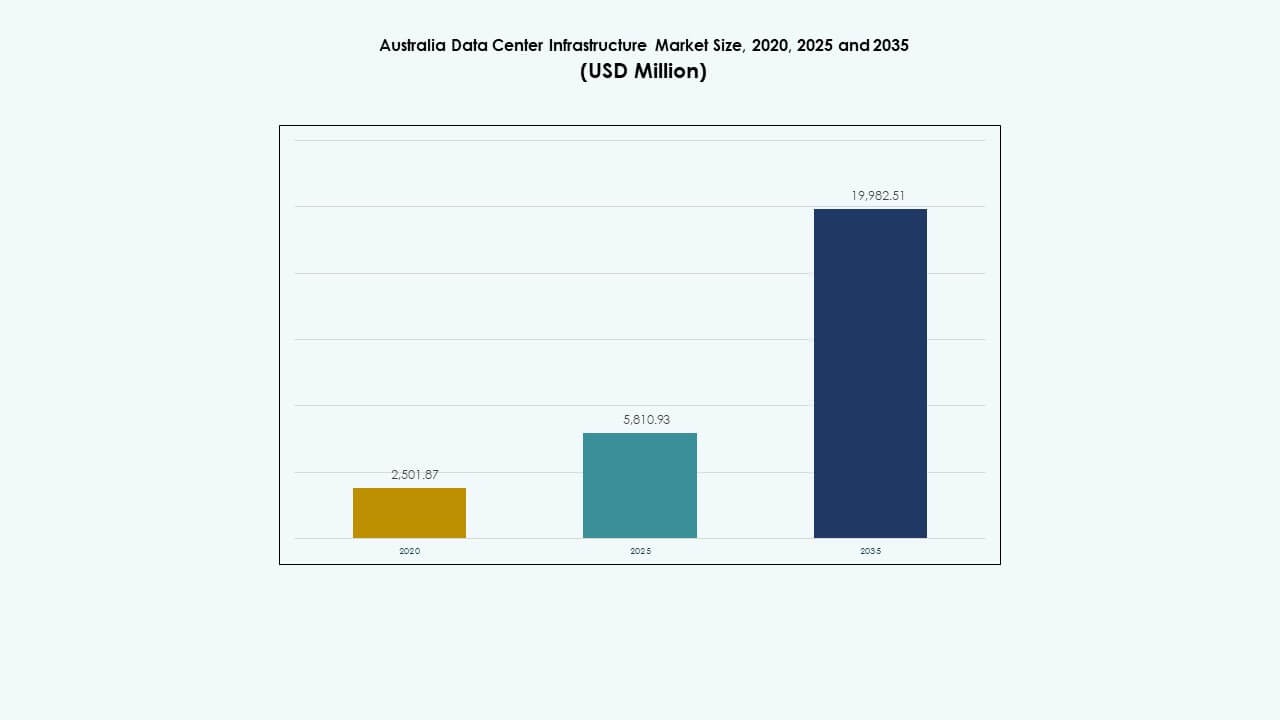

オーストラリアのデータセンターインフラ市場規模は、2020年に25億1870万米ドルから2025年に58億1093万米ドルに評価され、2035年までに199億8251万米ドルに達すると予測されており、予測期間中のCAGRは13.04%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| オーストラリアデータセンターインフラ市場規模 2025 |

USD 5,810.93 Million |

| オーストラリアデータセンターインフラ市場、CAGR |

13.04% |

| オーストラリアデータセンターインフラ市場規模 2035 |

USD 19,982.51 Million |

市場は、クラウド採用の増加、AI駆動のコンピュート需要、業界全体のデジタル化の進展により拡大しています。企業は高密度ラックの導入、再生可能エネルギーの統合、モジュール式施設の構築を優先しています。冷却システムと電力冗長性の革新が運用の回復力を高めています。オーストラリアの強力な規制フレームワークとサイバーセキュリティへの注力が、地域に根ざした主権データホスティングの需要を増加させています。投資家は、市場を長期的なインフラサイクルとサービス統合に支えられた安定した高成長の機会と見ています。

ニューサウスウェールズ州は、シドニーのハイパースケールおよびエンタープライズ施設の集中により、容量でリードしています。ビクトリア州は、メルボルンの商業成長と政府の技術戦略に支えられています。クイーンズランド州と西オーストラリア州は、物流、鉱業、クラウドサービスの需要により、強力な地域市場として浮上しています。地域拡大は、メトロコア外での接続性とレイテンシの改善努力を反映しています。

市場の推進要因

市場の推進要因

クラウド採用の拡大と地域データホスティングの義務化がインフラ投資を促進

クラウドサービスの採用は、企業のデジタル化と規制の変化に支えられ、オーストラリア全土で加速しています。地域データホスティングの要件が国内データセンター容量の需要を増加させています。企業はサービスを拡大し、オンプレミスコストを削減するためにクラウドプラットフォームに移行しています。政府の義務とサイバーセキュリティフレームワークが、地域インフラを最優先事項としています。これにより、先進的な電力、冷却、ITシステムの持続的な需要が生まれています。主要な技術企業は、サービスのレイテンシ目標を達成するために地域の存在感を拡大しています。オーストラリアのデータセンターインフラ市場は、ハイパースケール展開の主要な目的地となり、公共および民間部門にデジタルの回復力と運用の機敏性を提供します。

- 例えば、キャンベラデータセンター(CDC)は、2022年から2025年までのデータセンターサービスのためにオーストラリア国防省とAU$91.5百万の契約を締結し、地域ホスティングのコンプライアンスを確保しています。

AI、ビッグデータ、高密度コンピューティングの台頭が堅牢な施設設計を要求

AIトレーニング、ビッグデータ分析、GPU集約型タスクなどの高度なワークロードには、高性能なインフラストラクチャが必要です。データセンターは液体冷却、高容量ラック、密集したサーバークラスターを採用しています。この変化は、ハイパースケール施設とエッジ施設の両方での近代化を促進します。熱管理とエネルギー分配の革新が不可欠になります。施設の設計には、スケーラブルなゾーン、自動化、環境制御が組み込まれています。これらの投資は、重負荷下での運用の安定性を確保します。オーストラリアのデータセンターインフラ市場は、エンジニアリングされたソリューションの需要が高まっています。デジタル経済のニーズに合わせた将来対応の容量をサポートします。

- 例えば、マイクロソフトはオーストラリア国防省とAU$495百万の5年間のクラウド契約を締結し、防衛アプリケーション向けの高密度コンピューティングをサポートしています。

デジタル経済と5G統合のための政府支援がインフラ需要を強化

連邦および州レベルの政策は、デジタルインフラの拡大を積極的に推進しています。5Gの展開とスマートシティの取り組みがデータセンター設計に波及効果をもたらします。高速ネットワークは分散ノードと低遅延処理ハブを必要とします。政府の助成金やインセンティブはインフラプロジェクトの障壁を下げます。都市開発計画は、データ施設ゾーンと技術エコシステムを統合します。公共機関と民間企業のパートナーシップが納期を加速します。オーストラリアのデータセンターインフラ市場は、革新と回復力のための国家目標に沿っています。それは次世代の接続性とサービスを可能にする中心となります。

施設計画におけるESGコンプライアンスと再生可能エネルギー統合への注目の高まり

環境コンプライアンスはデータセンター運営者に低影響システムの採用を求めています。再生可能エネルギーの調達とグリーンビルディング認証が設計の義務の一部となっています。運営者は太陽光パネル、バッテリーストレージ、廃熱回収ユニットを設置します。水使用効率と炭素会計が施設全体で改善されます。投資家は大規模プロジェクトに資金を提供する前に持続可能性の開示を求めます。エネルギーサービスモデルは初期コストを削減するために注目されています。オーストラリアのデータセンターインフラ市場はクリーンエネルギーの統合を優先しています。それは低炭素インフラエコシステムへの移行を反映しています。

市場動向

市場動向

モジュラーおよびプレハブデータセンターユニットの迅速な展開が市場での注目を集める

モジュラー建設は、高需要地域でのデータセンター容量の迅速な提供を可能にします。プレハブシステムは建設時間を短縮し、コストの確実性を向上させ、設計の一貫性を確保します。工場製造のモジュールは、コロケーションおよびエッジサイトの段階的な拡張をサポートします。運営者は現場の混乱を減らし、品質管理を向上させます。災害復旧ゾーンもビジネス継続のためにプレハブユニットを採用します。通信企業はモジュラーコンポーネントで分散アーキテクチャを拡大します。オーストラリアのデータセンターインフラ市場は、時間に敏感なデジタル展開をサポートするモジュラービルドを目にしています。それは運営者が需要の変化に迅速に対応するのを助けます。

遠隔地および産業ゾーンでのエッジデータセンター設置の増加

オーストラリアの地理的広大さと産業分布は、エッジインフラの需要を促進しています。西オーストラリアやクイーンズランドのような資源豊富な州では、鉱業や物流のためにローカルコンピュートが必要です。遠隔医療、防衛、通信セクターは、遅延を最小限に抑えるためにエッジノードを展開しています。エッジサイトは、コンパクトな冷却、ストレージ、ネットワーキングを小さなフットプリントで統合します。衛星および地上ネットワークとの統合が接続性をサポートします。プライベートLTEネットワークは、重要な業務のためにエッジ展開をさらに推進します。オーストラリアのデータセンターインフラ市場は、分散したサービスニーズに適応しています。それは、メトロコアを超えた低遅延処理を可能にします。

予測保守とエネルギー最適化のためのAIベースのオペレーションの統合

AIと機械学習技術は、リアルタイムの電力、冷却、ハードウェアのパフォーマンスを最適化します。予測分析は故障を検出し、ダウンタイムを防ぎ、稼働時間SLAを改善します。デジタルツインは、さまざまな負荷条件下でのインフラの挙動をモデル化します。エネルギー効率は、気流、温度、ワークロードルーティングの自動調整によって改善されます。AI駆動の洞察は、より良い容量計画と資産ライフサイクル管理をサポートします。オーストラリアのデータセンターインフラ市場は、インテリジェントなインフラ管理を受け入れています。それは、パフォーマンス、コスト、信頼性に対するオペレーターの目標と一致しています。

重要なワークロードとコンプライアンスをサポートするためのサイバーセキュリティインフラの強化

クラウドおよびオンプレミスの展開におけるサイバーリスクが増加しています。データセンター運営者は、先進的なネットワークセグメンテーション、ゼロトラストモデル、暗号化プロトコルに投資しています。施設は、政府および金融のワークロードのための高保証ゾーンを備えています。規制コンプライアンスは、定期的な監査、アクセス制御、物理的セキュリティのアップグレードを要求します。民間企業はSIEMおよび脅威検出プラットフォームを展開しています。サイバー耐性インフラに対する需要は、ハードウェアおよびソフトウェアのアップグレードを促進します。オーストラリアのデータセンターインフラ市場は、物理的およびデジタルの保護層を統合しています。それは、増大するセキュリティ脅威の中でサービスの継続性を確保します。

市場の課題

市場の課題

高い電力コストとグリッド依存性が運営マージンとスケーラビリティに影響を与える

オーストラリアのデータセンターは、いくつかの州で高い電力料金に直面しています。電気料金は、一部の施設で運営コストの40%以上を占めています。農村部や急成長地域でのグリッドの不安定性がサイト計画を複雑にします。ピーク需要期には供給の信頼性に対する懸念が高まります。運営者はリスクを回避するためにエネルギー貯蔵およびマイクログリッドシステムに投資しています。再生可能エネルギー契約への移行は、中規模プレーヤーにとって依然としてコストがかかります。オーストラリアのデータセンターインフラ市場は、ユーティリティコストの変動性をナビゲートしなければなりません。それは、収益性と投資計画に挑戦します。

土地の利用可能性、承認の遅延、および労働力不足が展開のタイムラインを遅らせる

大規模なデータセンターは、広大で接続性の良い、ゾーニング承認を受けたサイトを必要とします。シドニーとメルボルンでは都市の飽和がスペースを制限し、拡張は外縁地域に押し出されています。環境やインフラへの影響を考慮した審査により、承認サイクルはしばしば12〜24か月に及びます。熟練した建設およびエンジニアリングの労働力は依然として不足しています。州をまたぐ規制は、複数の場所で運営する事業者に追加のコンプライアンス負担を生じさせます。これらの障害はプロジェクトの完了を遅らせ、開発リスクを高めます。オーストラリアのデータセンターインフラ市場は、供給側のボトルネックを克服しなければなりません。それは容量の成長速度を制限します。

市場機会

政府支援のデジタルインフラ構想がハイパースケールおよび地域プロジェクトを推進

官民パートナーシップと資金援助が長期的なインフラロードマップを支えます。政府機関は、機密データの安全で主権を持ったホスティングを優先します。国家戦略には、地方の接続性、エッジ展開、相互接続のアップグレードが含まれます。事業者は迅速な許可と補助金プログラムへのアクセスを得ます。オーストラリアのデータセンターインフラ市場は、長期的な政策の安定性から利益を得ます。それは既存企業と新規参入者の両方に予測可能な機会を創出します。

AIと高性能ワークロードが高度なインフラソリューションの需要を創出

ヘルスケア、研究、メディアを含むデータ集約型のセクターは、スケーラブルなIT環境の需要を増加させています。AIモデルのトレーニングと分析ワークロードには、高密度ラックと液体冷却が必要です。施設のアップグレードは、パフォーマンス、持続可能性、計算の柔軟性を目指します。オーストラリアのデータセンターインフラ市場は、重要なワークロードを効率的にホストするために適応します。それはサービスプロバイダーが高価値の顧客セグメントを開拓することを可能にします。

市場セグメンテーション

インフラタイプ別

電気インフラは、電力の信頼性に対する高い重視により、支配的なシェアを持っています。機械インフラも冷却システムのアップグレードにより堅調な成長を見せています。土木、構造、建築作業は、新しいサイトの建設時に初期の資本支出を促進します。ITおよびネットワークインフラのアップグレードは、デジタルトランスフォーメーションのニーズに合わせられます。オーストラリアのデータセンターインフラ市場は、施設の効率と稼働時間を確保するために、これら4つの要素を統合します。

電気インフラ別

無停電電源装置(UPS)と電力分配ユニット(PDU)がこのセグメントでの需要をリードしています。再生可能エネルギーの統合と電力バックアップのニーズにより、バッテリーエネルギー貯蔵システムが成長しています。スイッチギアと転送スイッチは、故障やグリッドの不安定性の際に信頼性のある切り替えを可能にします。ユーティリティグリッド接続は、主要なエネルギー調達に不可欠です。オーストラリアのデータセンターインフラ市場は、電力継続性システムの継続的なアップグレードを見ています。

機械インフラ別

冷却ユニットとチラーは、ラック密度の上昇により機械インフラ支出を支配しています。コンテインメントシステムと効率的な気流管理はエネルギー使用を改善します。ポンプと配管システムは重要なバックエンドコンポーネントを形成します。事業者は高性能セットアップのために液体およびハイブリッド冷却にシフトしています。オーストラリアのデータセンターインフラ市場は、将来のワークロードに対応するためにスケーラブルな機械システムを採用しています。

土木 / 構造 & 建築別

グリーンフィールドの建設では、サイト準備と上部構造のフレーミングが主要な資本を占めます。建物の外皮とモジュール式の建設は柔軟性とスピードを可能にします。高床式の床と天井は、構造化された配線と気流をサポートします。オーストラリアのデータセンターインフラ市場は、土木工学を活用してレイアウトを最適化します。これにより、物理的な堅牢性、エネルギー効率、メンテナンスアクセスが確保されます。

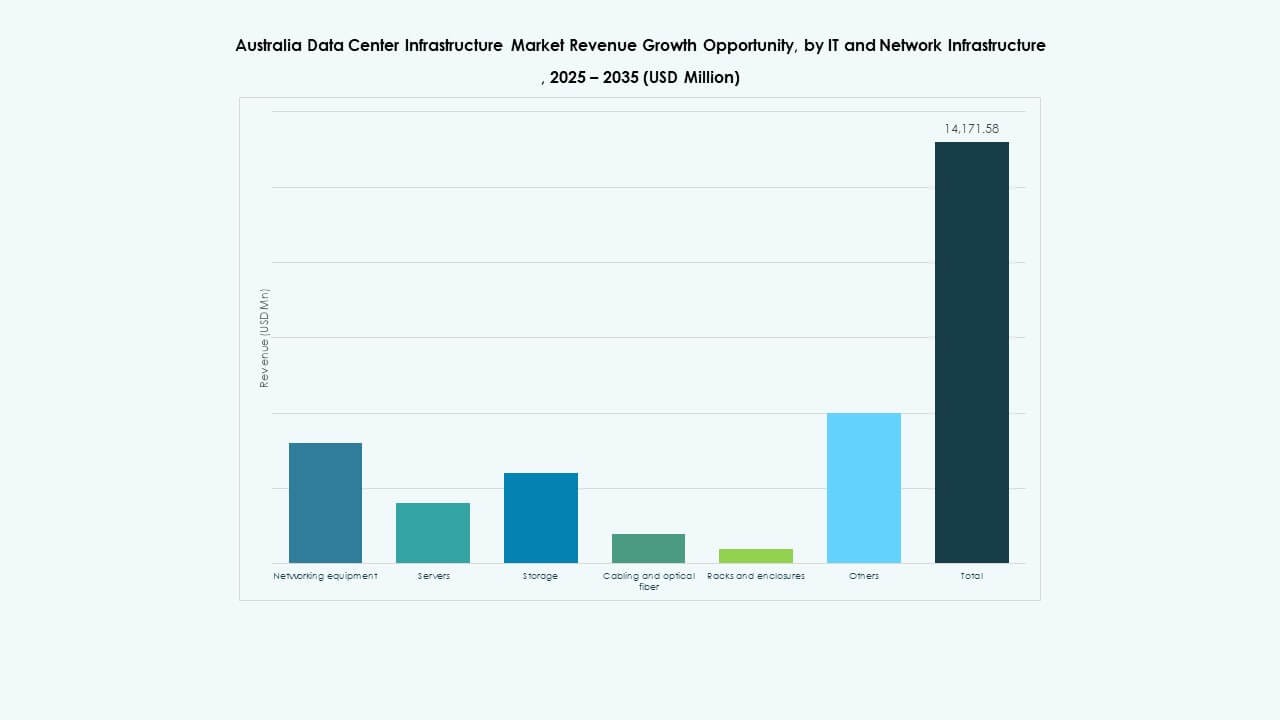

IT & ネットワークインフラによる

ネットワーク機器、サーバー、ストレージがIT投資を支配しています。配線とファイバーバックボーンのアップグレードは、レイテンシーと転送速度を改善します。ラックシステムは、より高い負荷サポートとアクセスの向上のために進化しています。オーストラリアのデータセンターインフラ市場は、コンピュートとインターコネクトの需要の高まりを反映しています。クラウド、エンタープライズ、テレコ顧客に高度なITインフラを提供します。

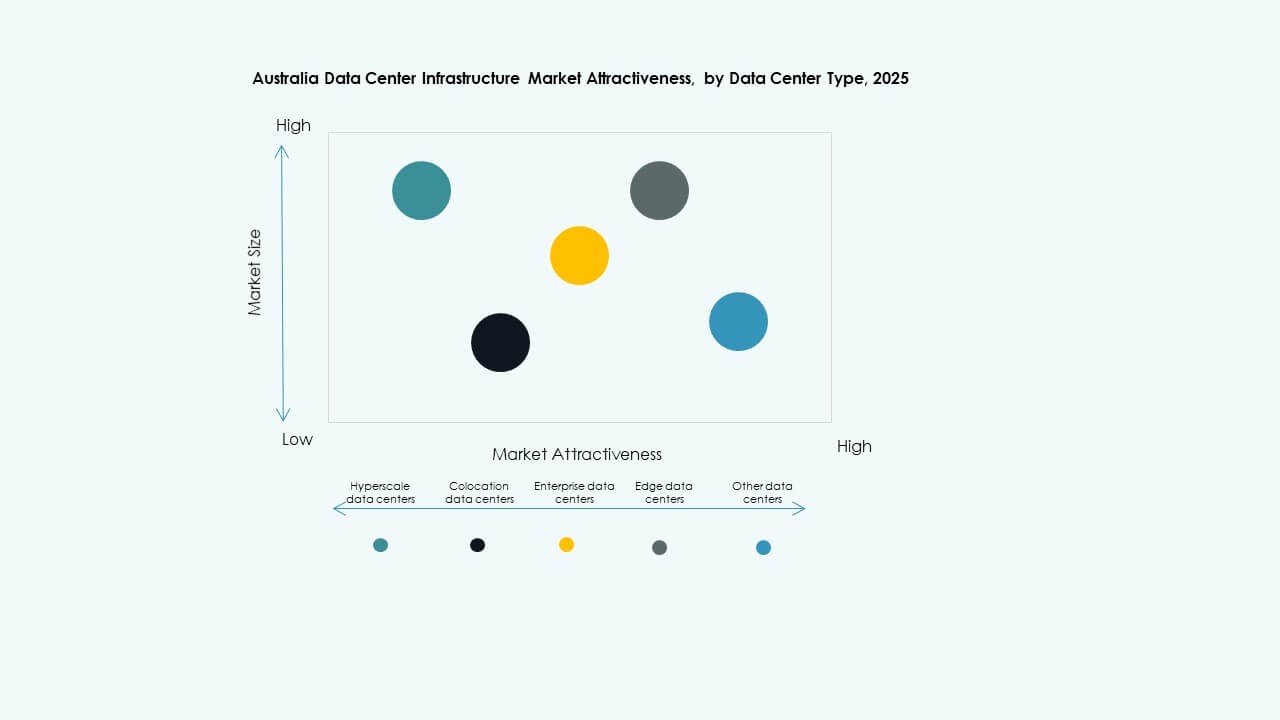

データセンタータイプによる

ハイパースケールデータセンターは、テクノロジー大手の拡大により最大のシェアを持っています。コロケーション施設は、中規模企業からの需要により成長しています。エッジデータセンターは、5GとIoTをサポートするために非都市部で出現しています。オーストラリアのデータセンターインフラ市場は、タイプによる多様化の増加を示しています。これは、進化する顧客の需要とサービスの近接性のニーズを反映しています。

デリバリーモデルによる

設計・建設またはEPCは、統合プロジェクト実行で新しい建設を支配しています。レトロフィットとモジュール工場製造モデルは、エッジとレガシーのアップグレードで注目を集めています。建設管理は、複数フェーズの拡張で使用されています。ターンキーのデリバリーは、単一ベンダーの制御でより迅速な展開を保証します。オーストラリアのデータセンターインフラ市場は、規模、速度、サイトの複雑さに合わせてデリバリーを調整します。

ティアタイプによる

ティア3データセンターは、バランスの取れた冗長性と効率性で大多数のシェアを持っています。ティア4は、金融および政府部門のミッションクリティカルなサービスのために勢いを増しています。ティア1とティア2は、エッジと小規模企業に対して、より低い可用性のニーズを提供します。オーストラリアのデータセンターインフラ市場は、マルチティアの開発をサポートしています。これは、ユーザー間で多様な稼働時間とリスクプロファイルに対応しています。

地域別インサイト

地域別インサイト

ニューサウスウェールズ州はシドニーのハイパースケール成長により38%のシェアをリード

シドニーは、強力な海底ケーブルアクセスと企業の存在により、オーストラリアの主要なデータセンターハブとして残っています。ハイパースケールとクラウドの展開の大部分を収容しています。高いネットワーク冗長性と電力アクセスが多国籍オペレーターを引き付けます。州の政策支援と商業需要が市場のリードを強化しています。オーストラリアのデータセンターインフラ市場は、シドニーと西シドニーのゾーン周辺に大部分の容量を集中させています。

- 例えば、2024年にNEXTDCは、シドニーのイースターンクリークに258,000平方メートルの敷地を取得し、最大550MWの容量を計画しています。この敷地は、ハイパースケールデータセンターの開発をサポートするために、主要な電力およびファイバーインフラの近くに位置しています。

ビクトリア州は、政府プロジェクトとメルボルンでの商業採用により27%のシェアを保持

メルボルンは、技術先進のエコシステムと都市計画により、投資を引き続き引き付けています。政府の業務負荷と企業の需要が、コロケーションとハイパースケールの構築を推進しています。ビクトリア州は、積極的な公共プログラムを通じて、持続可能性とデジタルインフラストラクチャの目標を支援しています。国のバックボーンルートへの近接性により、大規模な相互接続が可能です。そのシェアは、オーストラリア東部全体でのデュアルリージョン展開の増加する好みを反映しています。

- 例えば、ビクトリア州政府は、エネルギー効率の高いインフラを促進するために、550万豪ドルの資金を提供する持続可能なデータセンターアクションプランを開始しました。この資金は、政府の業務負荷を支援し、州全体でのコロケーションとハイパースケールデータセンターの開発を拡大します。

クイーンズランド州、西オーストラリア州、ACTが21%のシェアで台頭

クイーンズランド州と西オーストラリア州は、エッジ展開、鉱業のデジタル化、産業クラウドサービスにより拡大しています。ブリスベン、パース、地方都市は、レイテンシーに敏感な業務負荷に対する未開拓の需要を提供しています。ACTは、防衛と連邦のデジタルトランスフォーメーション計画から勢いを得ています。これらの地域は、土地、電力、競争の少なさを求める中規模のオペレーターを引き付けています。オーストラリアのデータセンターインフラストラクチャ市場は、二次地域全体で深みを増しています。

競争力のある インサイト:

- シュナイダーエレクトリック

- ヴァーティブグループコーポレーション

- ファーウェイテクノロジーズ株式会社

- デルタ電子

- ABB

- シスコシステムズ株式会社

- デル株式会社

- 富士通

- IBM

- カミンズ

オーストラリアのデータセンターインフラストラクチャ市場は、電力、冷却、ITシステムにおいて強力なポートフォリオを持つグローバルおよび地域のテクノロジー企業によって競争が続いています。シュナイダーエレクトリックとヴァーティブは、モジュラーでエネルギー効率の高いシステムを提供し、電気および機械インフラストラクチャの供給を支配しています。ファーウェイとシスコは高度なネットワークソリューションに焦点を当て、デルと富士通は企業およびクラウド展開全体でのコンピュートとストレージの需要をサポートしています。カミンズとABBは、バックアップ電力とグリッド統合技術を供給しています。ローカルカスタマイズ、エネルギー効率、およびサポート能力が購入者の好みに影響を与えます。企業は、ハイパースケールオペレーターや建設会社とのパートナーシップを拡大し、市場アクセスを獲得しています。オーストラリアのデータセンターインフラストラクチャ市場は、ハイパースケール、コロケーション、エッジ展開全体で長期プロジェクトを求める革新主導のプレーヤーを引き付け続けています。競争力のあるポジショニングを維持するために、製品のローカリゼーションとライフサイクルサービスの提供を奨励しています。

最近の展開:

- 2025年12月、オーストラリアのデータセンターインフラ市場で、OpenAIは重要なパートナーシップを締結しました。OpenAIはオーストラリア企業NEXTDCとMoUを締結し、シドニーのイースタンクリークにあるNEXTDCのS7サイトで次世代データセンターを7億ドルで開発することになりました。

- 2025年12月、Australian Data Centres(ADC)は、Verizonからフィッシュウィックのデータセンターキャンパスを買収しました。この取引により、既存の容量と新しい主権およびスケーラブルな施設を支えるための隣接地を確保しました。

- 2025年6月、Amazonは大規模な投資コミットメントを発表しました。Amazonは2025年から2029年にかけて、データセンターインフラを拡張、運営、維持するために200億豪ドル(約129.7億ドル)を投資する予定で、生成AIワークロード向けの新しいサーバー容量に焦点を当て、ビクトリア州とクイーンズランド州に3つの新しい太陽光発電施設を含みます。

- 2025年3月、Partners Groupはオーストラリアのデータセンター企業GreenSquareDCを最大12億豪ドルの投資で買収すると発表しました。この取引により、主要都市にわたる次世代プラットフォームとしてGreenSquareDCを構築し、長期契約の下で持続可能なデータセンターサービスと容量を拡大します。