エグゼクティブサマリー:

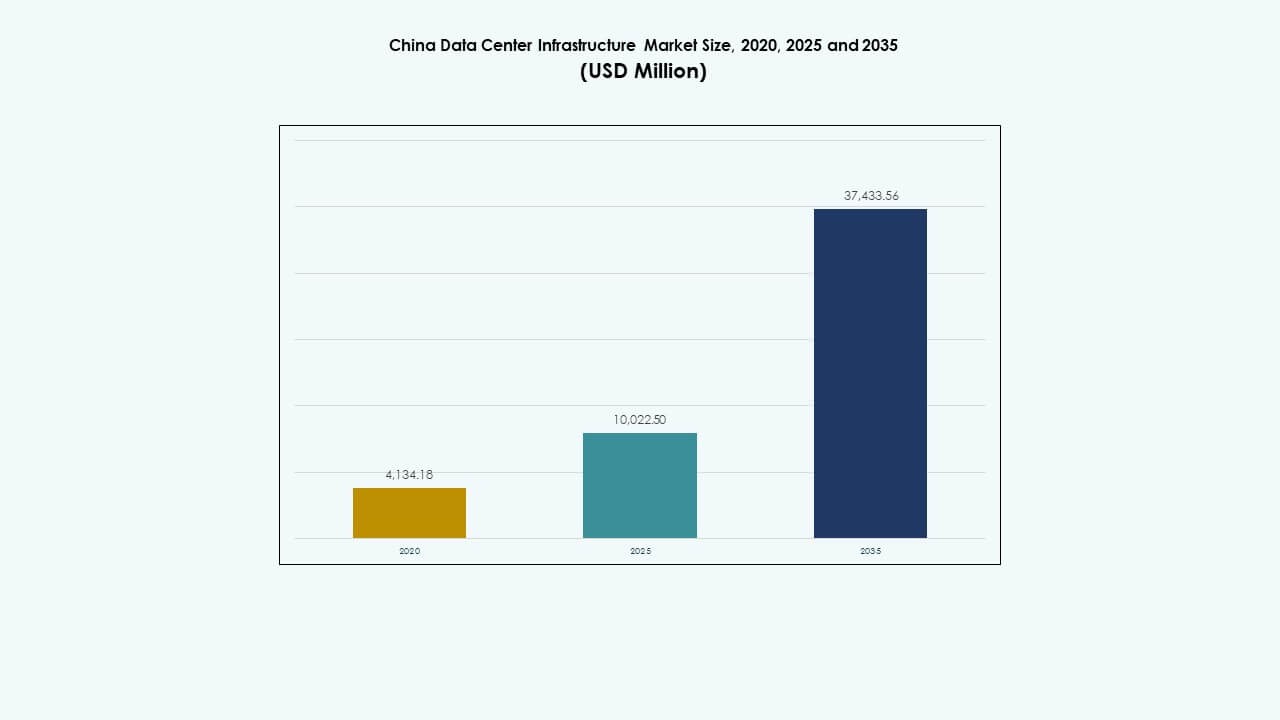

中国のデータセンターインフラ市場の規模は2020年に41億3418万米ドルと評価され、2025年には100億2250万米ドルに増加し、2035年までに374億3356万米ドルに達すると予想されており、予測期間中の年平均成長率は13.90%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年の中国データセンターインフラ市場規模 |

USD 10,022.50 百万 |

| 中国データセンターインフラ市場、CAGR |

13.90% |

| 2035年の中国データセンターインフラ市場規模 |

USD 37,433.56 百万 |

市場の成長は、産業および企業セクター全体でのAI、大規模データ、クラウドプラットフォームの広範な採用によって促進されています。企業は進化する性能と環境ニーズに対応するため、高密度コンピュート、モジュラーシステム、持続可能なデザインを求めています。冷却、電力管理、自動化の革新がデータセンターの建設と運営を再形成しています。この市場は、中国のデジタル経済目標とインフラの近代化計画を活用しようとする投資家にとって戦略的価値を持っています。

東中国は、密集した企業クラスター、高度なネットワークバックボーン、ハイパースケール施設の利用可能性により市場をリードしています。上海、杭州、蘇州などの地域は、主要なクラウドおよびコロケーションプレイヤーをホストしています。一方、西南および西北中国は、電力の利用可能性、土地のインセンティブ、バランスの取れた開発を促進する国家政策により浮上しています。貴州省や内モンゴルなどの省は、コスト効率とグリーンエネルギー統合に焦点を当てた大規模な建設を引き付けています。

市場の推進要因

市場の推進要因

クラウドサービスとAI駆動のワークロードの急速な採用がインフラの成長を促進

中国のデータセンターインフラ市場は、クラウドコンピューティングと人工知能の展開の強力な勢いから恩恵を受けています。アリババクラウド、テンセントクラウド、ファーウェイクラウドなどの主要プロバイダーは、堅牢でスケーラブルなインフラを必要としながら、その足跡を拡大し続けています。AIトレーニングワークロードは、高密度ラックと高度な冷却システムを要求します。企業のデジタル化は、安全でレジリエントなデータセンターソリューションの需要をさらに増加させます。エッジコンピューティングと5Gはデータトラフィックの成長を加速し、設計ニーズを再形成します。政府の国家デジタル主権の推進は国内投資を支援します。グローバルおよび国内企業は、規模と政策の安定性から市場を優先事項と見なしています。これにより、中国のデータセンターインフラ市場は長期的な成長計画において戦略的に重要です。

- 例えば、アリババクラウドのデータセンターポッドは、AIトレーニングをサポートするために、1棟あたり15,000のGPUと18 MWの電力容量を備えています。

政策支援と産業インターネットの推進が投資の勢いを可能に

「新しいインフラ」イニシアチブのような政府プログラムは、データセンターエコシステムへの持続的な投資を促進しています。これらのプログラムは、クラウド、AI、および産業インターネットの変革を主要な業種にわたって推進しています。中央および地方当局は、ハイパースケール施設の建設に対して土地、税制、電力のインセンティブを提供しています。スマート製造、ヘルスケア、金融サービスなどの産業はバックエンドシステムをアップグレードしています。この変化は、統合された電気および機械インフラの需要を促進しています。不動産開発業者やEPC企業は、技術企業と提携してモジュール式キャンパスを提供しています。デジタル経済目標とカーボンニュートラルの整合性も成長の原動力を生み出しています。中国のデータセンターインフラ市場は、国のデジタル基盤を支える戦略的重要性を獲得しています。

モジュール式、スケーラブル、エネルギー効率の高いインフラの需要が拡大

より速い展開サイクルと運用コストの管理がモジュール式インフラの採用を促進しています。データセンター運営者は、柔軟な容量拡張のためにコンテナ化された電力および冷却システムを実装しています。AIラックの熱密度のため、液体冷却およびチップ直接冷却が重要性を増しています。スマートモニタリングツールと自動化プラットフォームは運用の可視性を向上させます。バックアップ電源、BMS、およびPDUは、増加した負荷に対応するためにアップグレードされています。グリーンビルディングの認証は、ハイパースケールプロジェクトにとって重要です。中国のデータセンターインフラ市場はこの革新の波を反映し、迅速な展開と持続可能性に焦点を当てた利害関係者を引き付けています。市場のダイナミクスは、効率的でスケール可能なシステムを低PUE値でますます評価しています。

エンタープライズクラウドシフトとプライベートクラウドのレジリエンス要件が地域需要を拡大

国内企業は、ビジネスの継続性を確保するために、レガシーシステムからプライベートまたはハイブリッドクラウドプラットフォームに移行しています。このシフトは、より高いコンピュート能力と安全な接続性を備えたITおよびネットワークインフラの需要を強化しています。金融、通信、eコマースセクターは、高可用性と低遅延のアーキテクチャを必要としています。地域のコンプライアンスフレームワークは、ローカライズされたデータストレージと災害復旧セットアップをさらに奨励しています。エンタープライズクラウドの移行は、Tier IIIおよびTier IVデータセンターの需要を支えています。中小企業が運用をアウトソースするため、マネージドインフラサービスも成長しています。中国のデータセンターインフラ市場はこの戦略的シフトを可能にし、デジタル成長目標を支えるインフラのレジリエンスを提供しています。

- 例えば、中国電信は、モデルトレーニングのために120kmにわたる800Gネットワークで接続された1,024のGPUを備えた分散AIクラスターを展開しました。

市場動向

市場動向

次世代コンピューティングをサポートする高密度、AI対応データセンターの展開

生成AIとLLMトレーニングモデルの台頭が、GPUベースのクラスターの需要を押し上げています。データセンターは現在、ラックの電力密度と高度な冷却を増やす必要があります。運営者は、チップ直接冷却または浸漬システムを備えた40kW以上のラックを展開しています。ネットワークインフラも400G/800Gに進化し、遅延を削減しています。モニタリングプラットフォームはAIを活用して、ワークロードの分配とエネルギー使用を最適化しています。このトレンドは、中国の主要都市におけるデータセンターのアーキテクチャを変えています。中国のデータセンターインフラ市場はこの移行を反映し、AI対応キャンパスと革新のハブとしての地位を確立しています。

データセンターデザインにおける再生可能エネルギーとグリーンパワートレーディングの役割の増加

データセンター運営者は、ESG目標を達成するために再生可能エネルギー調達戦略を採用しています。グリーン電力取引プラットフォームは、カーボンフットプリントを削減するために注目を集めています。風力や水力エネルギーが余剰のある省は、ハイパースケール開発を引き付けます。一部のキャンパスでは、ピークシェービングのためにソーラーパネルやエネルギー貯蔵システムを展開しています。運営者はまた、LEEDやCECPのようなグリーン認証を追求しています。電力使用効率(PUE)は、設計計画における重要な指標となっています。中国のデータセンターインフラ市場は、持続可能性と低炭素運営を中心的な設計要件として統合しています。

低遅延、都市型アプリケーションに対応するエッジデータセンターの人気の高まり

スマートシティ、IoTデバイス、自律システムは低遅延処理を必要としています。運営者は都市クラスターの近くにマイクロおよびエッジデータセンターを展開しています。通信事業者は5G基地局を活用して、コンパクトなコンピュート施設を統合しています。これらのエッジサイトはデータ転送負荷を軽減し、都市のユースケースに対する応答性を向上させます。市場はコンパクトな冷却、スマートエンクロージャー、頑丈なインフラストラクチャの需要を目撃しています。この変化は、小売、モビリティ、監視におけるリアルタイム分析をサポートします。中国のデータセンターインフラ市場は、この分散化を反映し、エッジインフラストラクチャがハイパースケールの成長を補完しています。

データセンタークラスターと国家コンピューティングバックボーンプロジェクトへの投資

容量と冗長性を管理するために、中国は戦略的ゾーンにコンピューティングクラスターを構築しています。「東部データ、西部コンピューティング」プロジェクトは、国家の均衡ある分布を奨励しています。内モンゴル、甘粛、貴州の新しいクラスターは、1級都市からのオーバーフローをサポートしています。これらの地域は電力アクセスと政策インセンティブを提供しています。運営者は、マルチテナントコロケーションと政府クラウドゾーンを備えた大規模キャンパスを構築しています。相互接続ハブと光ファイバーの拡張は、地域統合を改善します。中国のデータセンターインフラ市場は、このような政策支援のメガクラスター開発から長期的な安定性を得ています。

市場の課題

市場の課題

電力供給の制約と地域エネルギー配分が拡張計画に影響

1級都市でのデータセンター拡張は、安定した電力供給の確保に課題があります。一部の地方政府は、環境目標を達成するためにエネルギー配分を課しています。これにより、ハイパースケールプロジェクトのタイムラインと容量の追加に影響があります。高密度コンピューティングは、サイトごとのエネルギー需要を増加させます。電力網のアップグレードは、需要の成長に追いつかないことがよくあります。再生可能エネルギーの利用可能性は地域によって異なり、グリーン展開を制限します。これらの制約は、サイト計画とROI予測を複雑にします。中国のデータセンターインフラ市場は、成長を維持しながら、これらのエネルギー関連のボトルネックを乗り越えなければなりません。

規制の複雑さとゾーニングの制限がプロジェクト承認を遅らせる

厳格なゾーニング規則と土地利用許可は、都市部での新しいサイト開発を遅らせます。環境評価と影響レビューはプロジェクトサイクルに数ヶ月を追加します。運営者は進化するサイバーセキュリティとデータローカライゼーションの規則に従わなければなりません。火災安全、建設コード、および排出追跡には複数の機関が関与しています。この規制の複雑さが建設開始を遅らせ、プロジェクトコストを膨らませます。小規模なプレイヤーはコンプライアンスの基準を満たすのに苦労します。中国のデータセンターインフラ市場は成長を続けていますが、層状の規制から運用の摩擦に直面しています。

市場機会

AI、クラウド、IoTの統合がハイブリッドおよびマルチクラウドインフラへの需要を生む

企業は現在、クラウドとオンプレミスプラットフォームでハイブリッドワークロードをサポートするデータセンターインフラを求めています。IoTデバイスとエッジノードは、低遅延処理を必要とするリアルタイムデータを生成します。インダストリー4.0とAI推論ワークロードの台頭は、高密度コンピュート展開を促進します。これにより、プライベートクラウドビルダー、テレコムインテグレーター、およびITシステムベンダーに新しいインフラの機会が開かれます。中国のデータセンターインフラ市場は、セクター全体でのこのマルチクラウド変革に役立っています。

モジュラーおよびプレハブ施設の出現が新しい展開モデルを開く

迅速でコスト効率の高い展開への需要がモジュラーデータセンターの成長を促進します。工場製のシステムは、現場での労働を減らし、タイムラインを短縮し、建設品質を向上させます。ベンダーは、需要に応じてスケールするコンテナ化された電力、冷却、およびITユニットを提供します。このモデルは、遠隔地や電力制約のある地域での展開をサポートします。プレハブデザインは、移転、アップグレード、および段階的な拡張も簡素化します。中国のデータセンターインフラ市場は、ハイパースケールおよびエッジ展開の両方からのモジュラー需要の増加を見ています。

市場セグメンテーション

インフラタイプ別

電気インフラは、稼働時間における重要な役割のため、中国のデータセンターインフラ市場を支配しています。高密度ワークロードには、安定した電力を確保するための高度なUPSシステム、スイッチギア、およびPDUが必要です。機械インフラは、ハイパースケール施設における効率的な冷却ニーズによって推進されます。ITおよびネットワークインフラは、特にハイパースケールおよびエンタープライズセグメントで、AIおよびクラウドワークロードと共に成長しています。土木および構造インフラは、州全体でのキャンパスの迅速な拡張とモジュラービルドをサポートします。

電気インフラ別

無停電電源装置(UPS)システムは、電力の継続性を確保する役割のため、電気セグメントをリードしています。バッテリーエネルギー貯蔵と転送スイッチは、グリッドの不安定性とバックアップ電力のニーズにより続きます。電力分配ユニットとスイッチギアは、ティア2およびティア3都市からの安定した需要を見ています。中国のモジュラーおよび高効率システムへのシフトは、企業およびクラウド施設全体でこのセグメントの成長を加速させます。

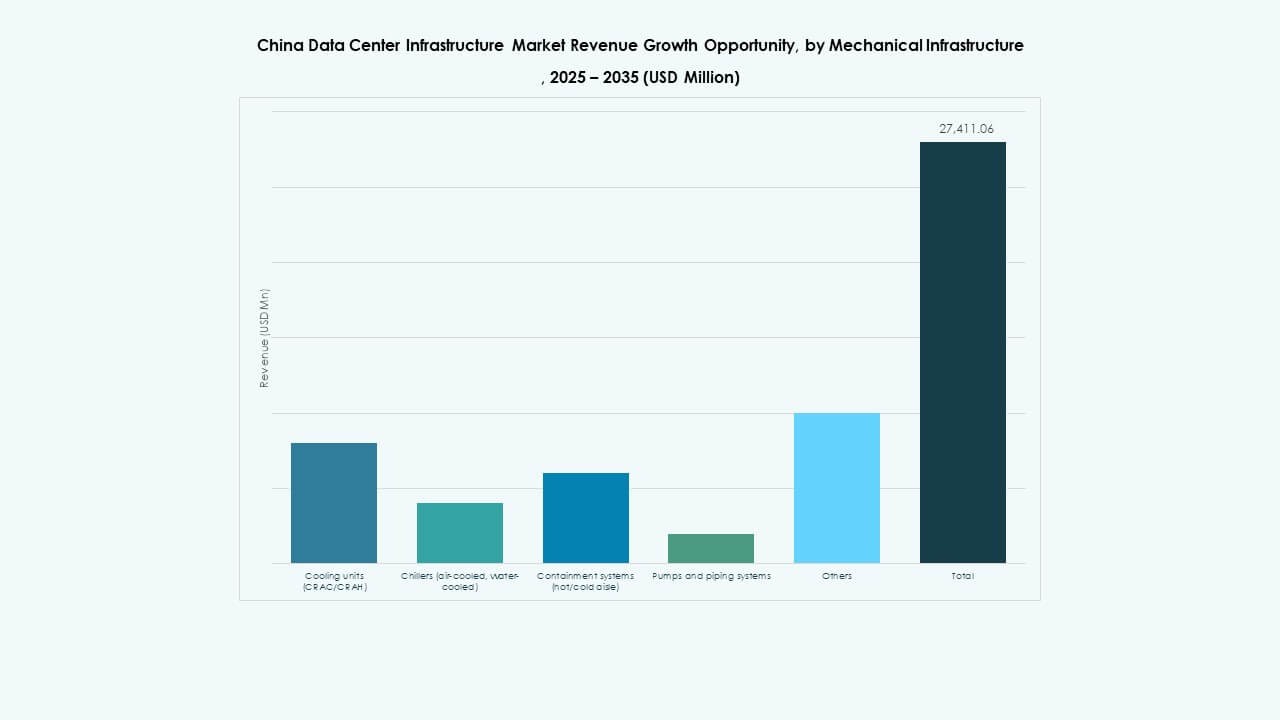

機械インフラ別

冷却ユニットは、AIおよびGPUサーバーからの熱負荷を管理する重要な機能のため、支配的です。液体およびハイブリッド冷却技術は、高密度ラックでの支持を得ています。チラーおよびコンテインメントシステムは、ハイパースケールキャンパスでの展開により続きます。ポンプおよび配管システムは、冷水分配において補助的な役割を果たします。中国の低PUE値への推進は、エネルギー効率の高い冷却アーキテクチャの成長を促進します。

土木/構造 & 建築別

ハイパースケールプロジェクトの規模を考慮すると、上部構造とサイト準備がこのセグメントをリードしています。モジュラービルディングシステムは、市場投入までの時間が短く、労働コストが低いため、シェアを拡大しています。床上げフロアと建物の外皮技術は、気流管理と封じ込めをサポートするために進化しています。開発者が柔軟でスケーラブル、かつグリーン認証を受けたキャンパスを優先するため、このセグメントは着実に成長しています。都市部の土地不足は、コンパクトな建築レイアウトの革新を促進しています。

IT & ネットワークインフラによる

AI、クラウド、大規模データの需要により、サーバーとネットワーク機器が支配的です。企業のバックアップとコンプライアンスのニーズにより、ストレージシステムが成長しています。光ファイバーケーブルと高速インターコネクトは、5Gとエッジコンピューティングとともに拡大しています。ラックとエンクロージャーは、増加するラック密度に対応するために進化しています。ITインフラ層は、業種を超えたデジタルトランスフォーメーションの核を形成しています。

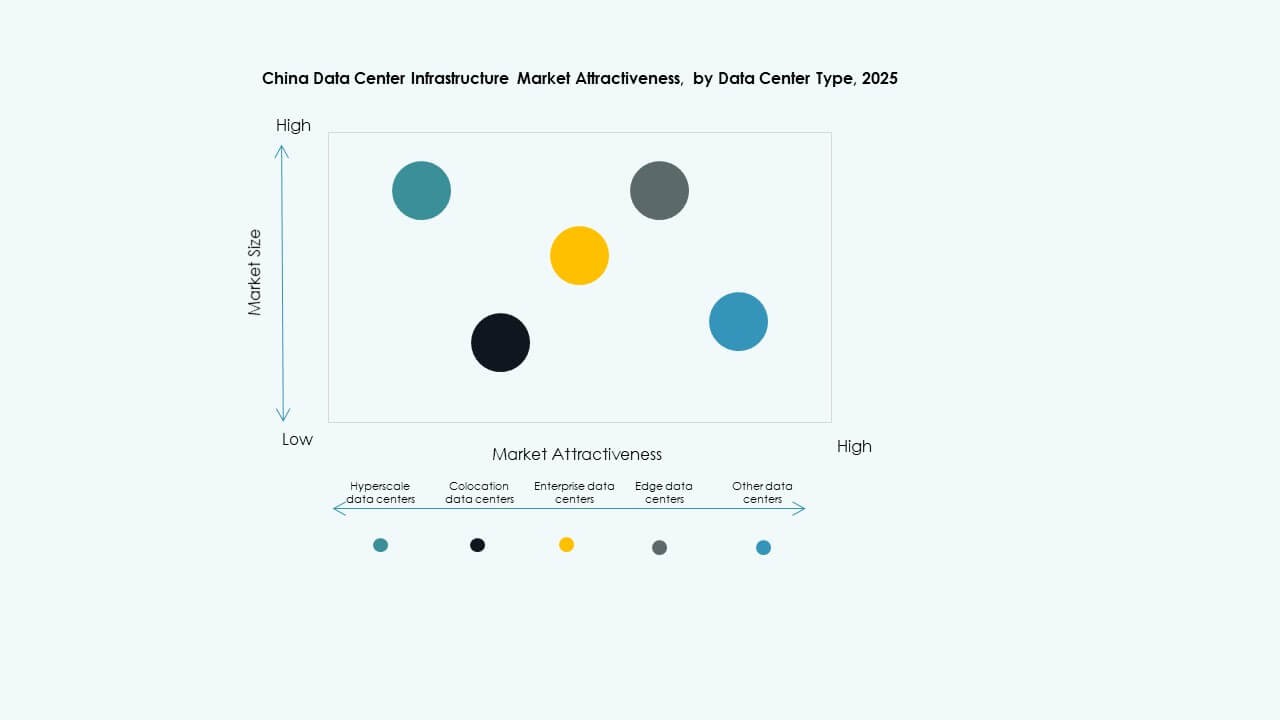

データセンタータイプによる

ハイパースケールデータセンターは、テクノロジーの巨人やクラウドプロバイダーによって主導され、最大のシェアを持っています。コロケーション施設は、インターネット、銀行、政府のクライアントをサポートしています。企業データセンターはシェアが縮小していますが、規制されたセクターでは依然として重要です。エッジデータセンターは急速に成長しており、都市のレイテンシーに敏感なアプリケーションをサポートしています。中国のデータセンターインフラ市場は、セグメント全体でハイブリッドミックスにシフトしています。

デリバリーモデルによる

ターンキーおよびデザインビルドモデルは、エンドツーエンドの実行を好む開発者のために支配的です。モジュラーファクトリービルドモデルは、迅速な展開の利点から人気が高まっています。レガシーサイトの改修において、建設管理の需要が見られます。持続可能性の目標により、改修およびアップグレードプロジェクトが増加しています。EPC請負業者と技術統合業者は、複雑なデータセンタープロジェクトを提供するために密接に協力しています。

ティアタイプによる

ティア3施設は、稼働時間とコスト効率のバランスが取れているため、支配的です。ティア4データセンターは、金融、政府、AIトレーニングなどの重要なアプリケーションで成長しています。ティア2サイトは、中小企業や二次都市にサービスを提供しています。ティア1施設は、耐久性が低いため段階的に廃止されています。需要は、SLAやコンプライアンス基準を満たす高可用性構成にシフトしています。

地域別インサイト

東中国はハイパースケールおよびコロケーションデータセンターの中心拠点としての地位を維持

東中国は、全市場シェアの約40%を占めています。上海、蘇州、杭州などの都市は、ハイパースケールデータセンターの運営の中心拠点として機能しています。これらの地域は、高密度のファイバー接続、熟練した労働力、強力な企業IT需要を提供しています。コロケーションプロバイダーは、フィンテック、eコマース、デジタルサービスプレーヤーの存在から利益を得ています。土地と電力の制約により、オペレーターは近隣のティア2都市に向かっています。中国のデータセンターインフラ市場は、東中国を運営の基盤として依存し続けています。

- 例えば、アリババクラウドは、上海で最大200 kWのサーバーラック密度をサポートするCube DC 5.0モジュラーアーキテクチャを発表しました。

北中国は政府と通信主導のクラウド拡張を通じて重要性を増す

北中国は市場シェアの約25%を占めており、北京と天津が主導しています。この地域には政府のクラウドプラットフォームや国有の通信データセンターがあります。公共部門のデジタル化、セキュリティサービス、国有銀行からの需要が増加しています。政策インセンティブが郊外地域での成長を支援しています。規制当局への近接性が強いコンプライアンスを保証します。北中国は、中国データセンターインフラ市場内で規制に敏感なワークロードにとって重要なままです。

- 例えば、中国電信の北京施設は、13,000以上のラックと1.1 TBのインターネット帯域幅の容量を提供しています。公共部門のデジタル化、セキュリティサービス、国有銀行からの需要が増加しています。

南西部および北西部地域が将来のハイパースケールクラスターとして浮上

南西部および北西部中国は合わせて市場の20%以上を占めています。貴州、内モンゴル、甘粛は、豊富な土地とグリーンパワーのために投資を引き付けています。これらの地域は、大規模な建設に適した冷却気候とグリッド容量を提供します。「東数西算」などの国家プロジェクトが余剰ワークロードをこれらの地域に誘導します。オペレーターは長期的なスケーラビリティを持つキャンパスを構築しています。この分散化は、中国データセンターインフラ市場全体のネットワークのレジリエンスを支援します。

競争力のあるインサイト:

競争力のあるインサイト:

- ABB

- Acer Inc.

- Cisco Systems, Inc.

- Cummins

- Dell Inc.

- Equinix, Inc.

- Fujitsu

- Delta Electronics

- Hewlett Packard 企業版 Development LP

- Huawei Technologies Co., Ltd.

- IBM

- INSPUR Co., Ltd.

- KIO

- Lenovo

- Oracle

- Schneider Electric

- Vertiv Group Corp.

中国データセンターインフラ市場は、グローバルおよび国内のプレーヤー間で激しい競争が繰り広げられています。Huawei、INSPUR、Lenovoは、統合インフラストラクチャとAI対応の展開でリードしています。Schneider Electric、Vertiv、Delta Electronicsは、エネルギー効率の高いソリューションで電力および冷却システムセグメントを支配しています。Cisco、Dell、IBMなどのグローバルテック企業は、ネットワーキング、サーバー、エッジインフラストラクチャに注力しています。Equinixは、戦略的なデータセンターの拡張を通じてコロケーション容量を強化しています。ABBとCumminsは、UPSや電力分配を含む電気システムで重要な役割を果たしています。地元のパートナーシップ、モジュラービルド、持続可能性のベンチマークが最近の競争戦略を定義しています。液体冷却、高密度ラック、カーボンニュートラル設計において、革新主導の投資を引き付け続けています。強力なエコシステム統合と迅速な展開能力を持つプレーヤーが持続的な優位性を得ています。

最近の展開:

- 2025年9月、アリババクラウドはブラジル、フランス、オランダに新しいデータセンターを開設し、メキシコ、日本、韓国、マレーシア、ドバイに進出して、世界中のAIおよびクラウドインフラストラクチャを拡大する計画を発表しました。

- 2025年9月、中国聯通は青海省西寧で大規模なデータセンタープロジェクトを発表しました。このプロジェクトでは、アリババのT-Head部門や他の中国の開発者による国産AIチップを使用しており、中国が重要な技術インフラの自立を推進していることを強調しています。