エグゼクティブサマリー:

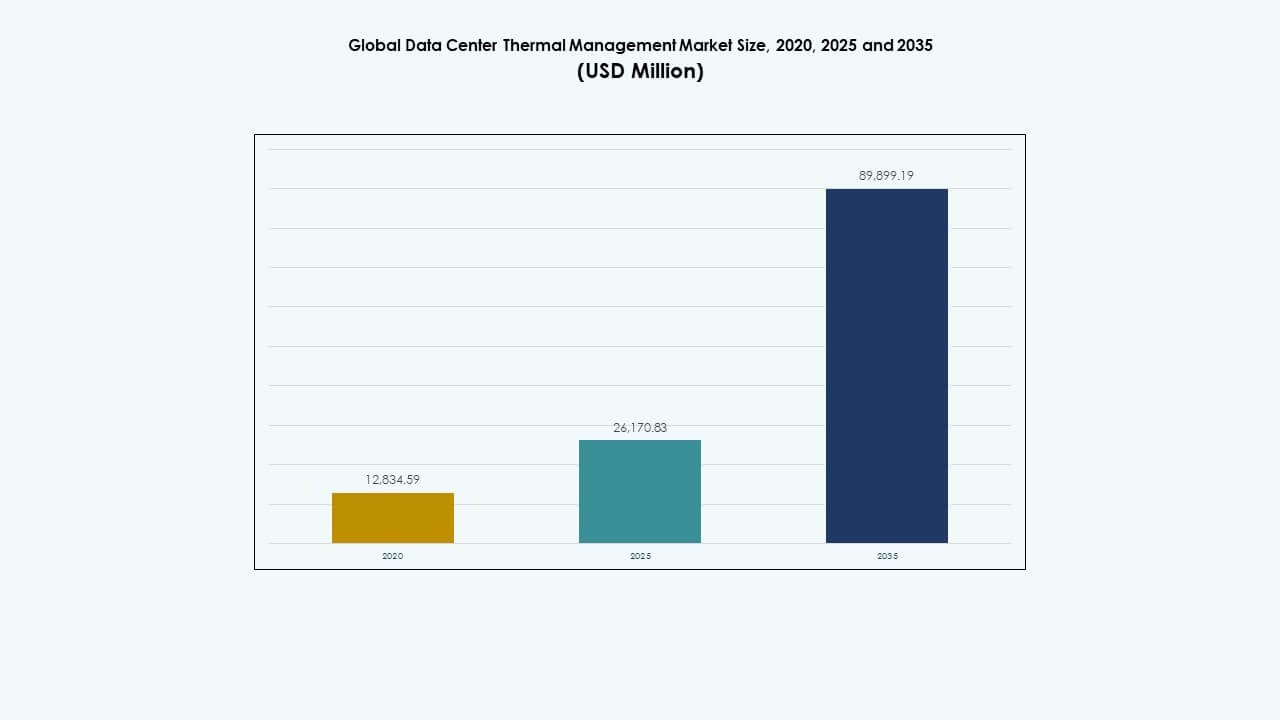

世界のデータセンターストレージ市場の規模は、2020年に12,834.59百万米ドルから2025年に26,170.83百万米ドルと評価され、2035年までに89,899.19百万米ドルに達すると予測されており、予測期間中のCAGRは13.06%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のデータセンターストレージ市場規模 |

USD 26,170.83 百万 |

| データセンターストレージ市場、CAGR |

13.06% |

| 2035年のデータセンターストレージ市場規模 |

USD 89,899.19 百万 |

SSD、NVMe、ハイブリッドクラウドストレージソリューションの導入が進むことで、パフォーマンス効率とデータアクセス性が加速します。組織は、デジタルトランスフォーメーションと分析をサポートするために低遅延アーキテクチャを優先します。世界のデータセンターストレージ市場は、ビジネスの回復力、運用の俊敏性、データ駆動型の意思決定をサポートします。ハイパースケールおよびエッジデータセンタープロジェクトの拡大により、エネルギー効率の高いインテリジェントなストレージソリューションの需要が増加しているため、投資家はこの分野に強い長期的な価値を見出しています。

北米は、確立されたハイパースケール施設と強力なクラウドインフラストラクチャにより市場を支配しています。ヨーロッパは、持続可能なストレージソリューションと厳格なデータコンプライアンス基準によって支えられた安定した成長を維持しています。アジア太平洋地域は、急速なデジタル化、クラウド採用の増加、政府主導のデータローカライゼーションの取り組みにより、最も急成長している地域として浮上しています。ラテンアメリカと中東は、地域市場全体での企業IT投資の増加とコロケーション活動の増加を通じて安定した拡大を示しています。

市場の推進要因

市場の推進要因

データ量の増加とクラウド採用がストレージ需要を後押し

デジタルトランスフォーメーションと企業データ生成の急増により、世界のデータセンターストレージ市場は成長しています。企業はワークロードをクラウドおよびハイブリッドモデルに移行し、スケーラブルで高速なストレージシステムを求めています。これは、ソフトウェア定義および仮想化環境へのシフトをサポートします。企業は、IoT、AI、分析プラットフォームからの拡大するデータセットを処理するために、回復力のあるアーキテクチャに投資しています。この移行は、運用の俊敏性とデータセキュリティを強化します。クラウドサービスプロバイダーは、高密度で低遅延のインフラストラクチャを使用して、レガシーストレージの置き換えを加速しています。階層型ストレージモデルは、コストとパフォーマンスのバランスを取るために重要性を増しています。投資家は、現代のアプリケーションエコシステムをサポートするインフラストラクチャの拡張に注目しています。

- 例えば、Pure StorageのFlashArrayは、実際の顧客環境で平均5:1のデータ削減率を提供します。これは、手動での調整なしにワークロード全体でストレージ効率を最適化する高度な可変ブロック重複排除と圧縮技術によって達成されます。

ストレージ技術の進化が性能と効率を向上

次世代のストレージ技術は、より高い性能とエネルギー効率を推進します。NVMe、SSDアレイ、オールフラッシュシステムは、データ処理速度と信頼性を再定義します。これにより、レイテンシーに敏感なワークロードをサポートし、システム全体のスループットを向上させます。データ重複排除、圧縮、階層化は、コスト効率を維持しながらストレージのフットプリントを削減します。データ管理におけるAIの統合は、容量計画と故障予測を自動化します。ハードウェアとソフトウェアの融合は、大規模施設でのリソース利用を向上させます。ベンダーはエッジに適したコンポーザブルストレージシステムに注力しています。これらの革新は、エンタープライズおよびハイパースケールセグメント全体で競争力を強化します。

- 例えば、NetAppの最新のオールフラッシュストレージプラットフォームは、ミリ秒未満のレイテンシー(最低250µs)と持続的なスループットの向上を示し、ハイパースケールおよびエンタープライズデータセンターで一般的なレイテンシーに敏感な高スループットワークロードをサポートします。

ビジネス継続性とレジリエンスにおけるストレージの戦略的役割

企業はビジネス継続性と災害復旧のためにストレージを優先します。グローバルデータセンターストレージ市場は、高可用性アーキテクチャへのシフトから恩恵を受けています。これにより、システム障害やサイバー攻撃に対するレプリケーション、冗長性、安全なバックアップが可能になります。マルチゾーンおよびマルチリージョンデータ戦略の採用は、稼働時間を確保します。ストレージネットワークは、コンプライアンスとガバナンス要件を維持するための中心となります。企業は低消費電力ドライブとインテリジェントな冷却システムを通じて、持続可能性目標にデータストレージを合わせます。データ主権に対する認識の高まりは、地域のデータ施設への投資を促進します。これらの戦略は、運用の信頼性と投資家の信頼を強化します。

エッジとAI駆動のインフラへの投資の増加

エッジコンピューティングとAIワークロードは、ストレージの風景を変えます。エッジで生成されたデータは、レイテンシーを削減するためにローカルで高性能なストレージを必要とします。これにより、自律システム、IoTデバイス、コンテンツ配信アプリケーションをサポートします。AIと機械学習は、膨大なリアルタイム処理能力を要求し、専門的なハードウェアの採用を促進します。組織は、最適化されたスループットを持つAI対応のストレージインフラを構築します。GPUクラスターとメモリ中心のストレージの統合は、推論速度を向上させます。政府と企業のAIインフラへの投資は、持続的な市場の勢いを生み出します。このトレンドは、容量と革新の拡大の連続サイクルを確保します。

市場動向

市場動向

ソフトウェア定義およびハイパーコンバージドストレージへのシフト

グローバルデータセンターストレージ市場は、ソフトウェア定義ストレージ(SDS)およびハイパーコンバージドソリューションへの強い移行を見せています。これらのアーキテクチャは、ハイブリッド環境全体での柔軟なスケーリングと管理の簡素化を可能にします。専有ハードウェアへの依存を減らし、コスト効率を向上させます。ベンダーは、コンピュート、ストレージ、ネットワーク機能を統合したモジュラープラットフォームを設計します。自動化ツールは、プロビジョニングとワークロードバランシングを効率化します。組織は、コンテナ化されたアプリケーションの展開に合わせてクラウドネイティブストレージを採用します。マルチクラウド管理は、パフォーマンス最適化のために重要になります。この変革は、動的なビジネス継続性とワークロードの機敏性をサポートします。

グリーンでエネルギー効率の高いストレージインフラの出現

持続可能性は、ストレージ設計と運用全体での革新を推進します。データセンターは、低消費電力のSSD、エネルギー効率の高いドライブ、液体冷却システムを採用しています。グローバルデータセンターストレージ市場は、インテリジェントなエネルギー管理を通じてネットゼロカーボン目標に沿っています。再生可能エネルギーの調達とハードウェア廃棄物の削減に焦点を当てています。熱再利用や高度な冷却技術などがエコパフォーマンスを向上させます。ベンダーは、リサイクル可能な材料と長寿命のコンポーネントを開発し、カーボンインパクトを最小限に抑えます。エネルギーダッシュボードとAI駆動のモニタリングが電力使用の最適化を支援します。これらの取り組みは、エコ意識の高い投資家や企業の購入者を引き付けます。

ストレージ管理におけるAIと予測分析の統合

AIの統合は、ストレージの管理と最適化の方法を再構築します。予測分析ツールは、容量のニーズを予測し、異常を早期に検出します。これにより、プロアクティブなメンテナンスが可能になり、データセンター全体の稼働時間が向上します。自動化されたワークロード配分は、高トラフィックアプリケーションの効率を向上させます。AIモデルは、異常検出と脅威予測を通じてセキュリティもサポートします。ベンダーは、機械学習を取り入れてストレージ割り当てを動的に改善します。この進化は、データの整合性とサービスの継続性を確保します。企業は、運用の可視性と制御を向上させながら、コスト削減を達成します。

データ主権とセキュリティ規制の拡大

より厳しいデータガバナンスとプライバシー法が市場の運営を形作ります。グローバルデータセンターストレージ市場は、GDPRや地域のホスティング法を含む地域のコンプライアンス要件に適応します。それは、主権クラウドや国内データセンターへの投資を促進します。セキュリティバイデザインの原則は、設計段階からストレージアーキテクチャに影響を与えます。暗号化、キー管理、ゼロトラストフレームワークが標準的な慣行となります。企業は、侵害やランサムウェアに対する境界防御を強化します。ベンダーは、データ消去と監査トレイルを強化してコンプライアンスを確保します。これらの実践は、金融や医療などの規制業界の信頼を築きます。

市場の課題

市場の課題

インフラ管理の複雑さとコストの増加

グローバルデータセンターストレージ市場は、ハイブリッドおよびマルチクラウドエコシステムにより管理の複雑さが増しています。企業はデータサイロと不均一なワークロード分散に苦労しています。これにより、オーケストレーションツールと熟練した専門家の需要が増加しています。多様なハードウェアおよびソフトウェア層間の統合が難しくなります。容量拡張に伴い、メンテナンスとエネルギーコストが上昇します。ベンダーは急速な技術サイクルにより利益率の圧力に直面しています。規制遵守はグローバルオペレーターに運用上の負担を増加させます。標準化の限界がクロスプラットフォームの相互運用性と革新の速度を遅らせています。

サイバーセキュリティの脅威とデータプライバシーのリスク

増加するサイバー脅威がストレージの整合性と信頼を脅かしています。ランサムウェア攻撃やデータ漏洩が貴重な企業情報を標的にしています。グローバルデータセンターストレージ市場は、層状の防御システムで適応する必要があります。静止時の暗号化、侵入検知、継続的な監視が強調されます。攻撃の高度化により、AI駆動の保護とリアルタイムの回復メカニズムが求められています。組織はアクセス性と厳格なセキュリティ対策のバランスに苦労しています。クラウドストレージの脆弱性がマルチテナント環境をより高いリスクにさらします。誤設定によるコンプライアンス違反が評判と財務に損害を与えます。

市場機会

エッジデータセンターの拡大とAI統合

エッジデータセンターは、スケーラブルで低遅延のストレージに新たな機会を開きます。グローバルデータセンターストレージ市場は、大規模な分散データセットを処理するAI対応の自動化から恩恵を受けます。これにより、企業はユーザーに近い場所でワークロードを管理し、より高速なパフォーマンスを実現できます。IoTと5Gの成長が製造、通信、ヘルスケア全体でこの需要を加速させます。スマートインフラの展開が継続的なデータキャプチャをサポートします。コンパクトなモジュラーストレージユニットへの投資が市場浸透を強化します。これらの進展により、ベンダーは高需要のリアルタイムアプリケーションに効果的に対応できるようになります。

新興経済国での成長可能性とグリーン技術の採用

発展途上地域は、次世代ストレージの展開に強い展望を示しています。これは、アジア太平洋、アフリカ、ラテンアメリカでの急速なクラウド採用とデジタルトランスフォーメーションと一致しています。政府は地域データホスティングと再生可能エネルギーを利用した施設を推進しています。ベンダーは、地域のニーズに適したコスト効率の高いエネルギー効率の高いシステムで拡大しています。通信およびクラウドオペレーターとのパートナーシップが市場のリーチを強化します。持続可能なハードウェアとAIベースの監視の採用がグローバル投資家を引き付けます。これらの開発は、市場に安定した長期的な成長見通しを保証します。

市場セグメンテーション:

データセンターのサイズ別

グローバルデータセンターストレージ市場は、大規模データセンターが2024年に総収益の約58%を占めて主導しています。これらの施設は、ハイパースケールクラウドプロバイダーやAI、IoT、分析ワークロードを運用する大企業からの膨大なデータセットを保存しています。スケーラブルで高速なストレージの需要が、SSDアレイ、NVMeアーキテクチャ、モジュラーラックへの投資を促進しています。中規模データセンターは、中規模企業のハイブリッドクラウド採用により、これに続いています。一方、小規模データセンターは、エッジコンピューティングとローカライズされたデータストレージの取り組みに支えられ、徐々に拡大しています。

冷却技術別

空冷は、コスト効率と既存インフラへの容易な統合に支えられ、世界のデータセンターストレージ市場で52%以上のシェアを占めています。直接空気冷却や通路封じ込め方法は、従来のデータセンターで一般的です。しかし、液体冷却は、AIやHPCアプリケーションで使用される高密度サーバーラックのために最も急速に成長しています。ハイブリッド冷却アプローチは、最適化された性能とエネルギー効率のために両方のシステムを組み合わせています。高熱負荷を持つニッチな作業負荷に対し、精密な熱管理と持続可能性に焦点を当てた運用が求められる中、高度な熱電および相変化方法が登場しています。

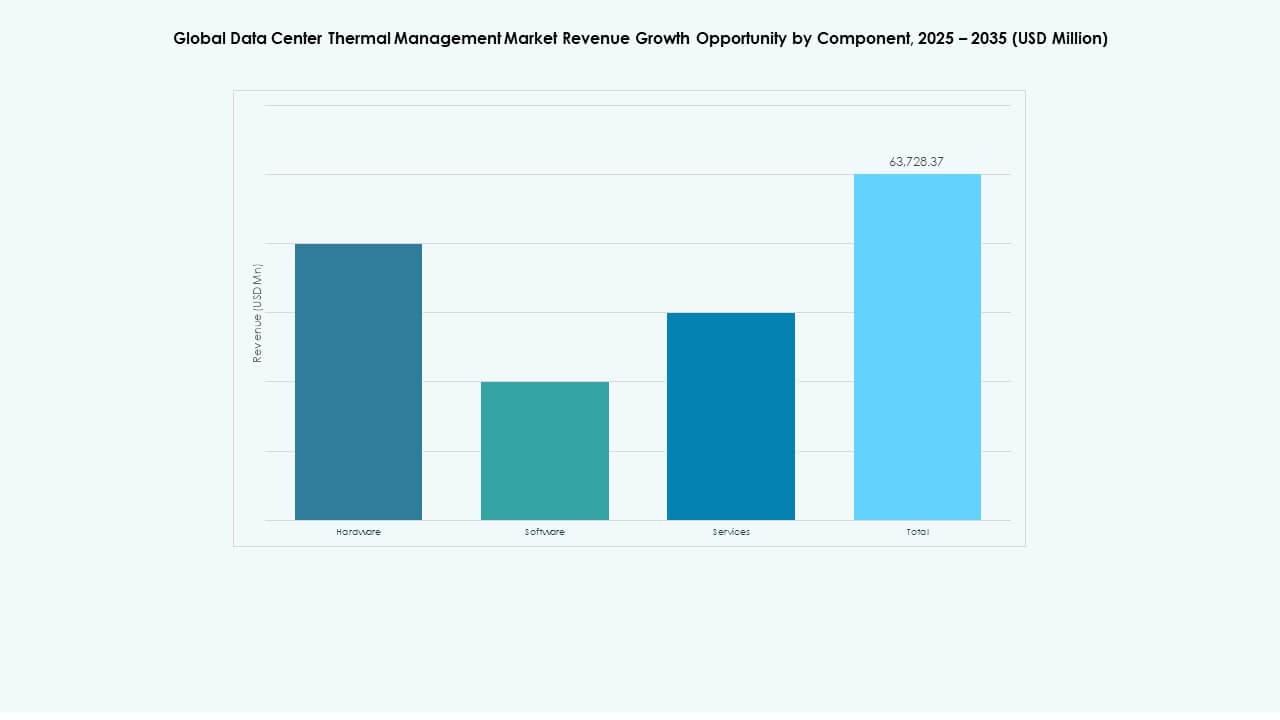

コンポーネント別

ハードウェアは、2024年に60%を超えるシェアを持ち、世界のデータセンターストレージ市場で最大のコンポーネントシェアを占めています。SSD、HDD、モジュール型ストレージエンクロージャの導入がこの優勢を後押ししています。自動化や分析ベースのストレージ管理を含むソフトウェアソリューションは、容量とセキュリティの最適化のために大きな注目を集めています。サービスセグメント—インストール、メンテナンス、アップグレード—は、企業がライフサイクルサポートと継続的な稼働時間保証を求める中で需要が高まっています。ハードウェアの信頼性、スマートソフトウェアのオーケストレーション、積極的なサービスの相乗効果が市場競争力と運用の回復力を定義しています。

ハードウェア別

冷却ユニットとチラーは、世界のデータセンターストレージ市場のハードウェアカテゴリで約35%のシェアを持っています。これらのシステムは、高容量ドライブとプロセッサの最適な温度を維持します。熱交換器と気流管理装置が続き、効果的な熱分布とエネルギー節約をサポートしています。配管や分配チャネルなどのインフラコンポーネントは、液体ベースのシステムで効率的な冷却剤循環を確保します。ベンダーは、集中的な作業負荷の下での信頼性を向上させるために、センサー駆動のヒートシンクを統合し、ストレージ集約型環境での安定したデータ処理とシステムの長寿命を確保します。

ソフトウェア別

AI熱最適化ソフトウェアは、世界のデータセンターストレージ市場での採用をリードし、高性能環境の予測冷却と負荷分散を推進しています。DCIMダッシュボードは、温度、湿度、ストレージ利用傾向のリアルタイム可視性を提供します。CFDシミュレーションツールは、ハードウェア導入前に気流と熱力学のモデリングを可能にし、非効率性を最小限に抑えます。BMS熱モジュールは、電力と冷却操作のシームレスな制御のために施設管理を統合します。ソフトウェアセグメントは、自動化、効率性、コンプライアンスを確保し、熱管理をデータ駆動型の運用に変えます。

サービス別

予防保守は、世界のデータセンターストレージ市場のサービスセグメントでの主要なシェアを持っています。組織は、予測診断と機器の長寿命プログラムを通じて信頼性を優先しています。インストールと試運転サービスは、新規データセンターのセットアップにおいて重要です。クラウドベースの診断とAI駆動のパフォーマンストラッキングを備えたモニタリング・アズ・ア・サービスが注目を集めています。改修とアップグレードは、既存の施設が先進的な冷却とストレージ技術に移行するのを助けます。サービスの多様化は、運用効率、スケーラビリティ、環境持続可能性を向上させ、専門サービスプロバイダーに強力な成長の可能性をもたらします。

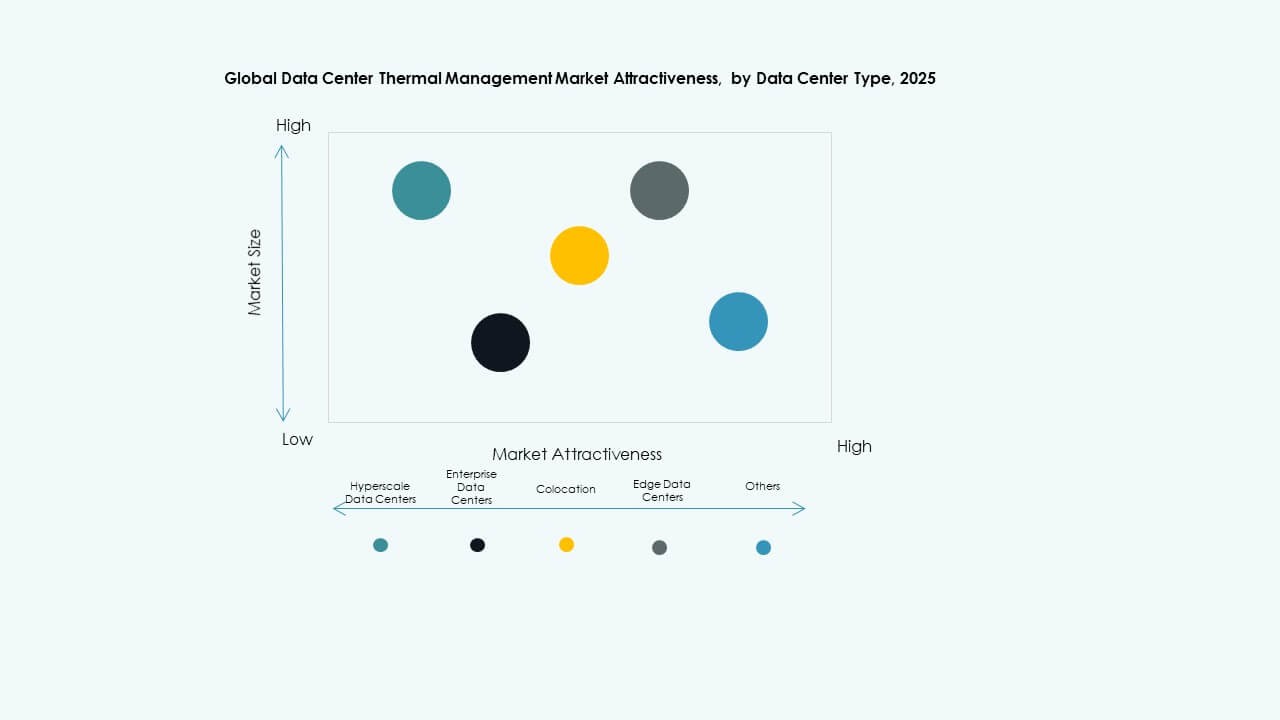

データセンタータイプ別

ハイパースケールデータセンターは、グローバルデータセンターストレージ市場を支配し、総収益の60%以上を占めています。これらのセンターは、クラウドコンピューティング、AI、ストリーミングプラットフォームをサポートするために、広大で高速なストレージを必要とします。エンタープライズデータセンターは、ハイブリッドおよびプライベートクラウドモデルを通じて安定した需要を維持しています。コロケーションプロバイダーは、中小企業やグローバル企業からのアウトソーシングされたストレージニーズに応えるために急速に拡大しています。エッジおよびマイクロデータセンターは、IoT、レイテンシー削減、ローカライズされたノードでのリアルタイム分析によって最も高い成長率を示しています。

構造別

ルームベースの冷却は、そのスケーラビリティと確立されたインフラストラクチャにより、グローバルデータセンターストレージ市場の構造セグメンテーションで45%以上のシェアを占めています。行ベースの冷却は、中規模施設でのモジュール性と効率性により続きます。ラックベースの冷却は、特にAIおよびHPCストレージシステム向けの高密度環境で勢いを増しています。マイクロモジュラーおよび適応冷却設計へのシフトは、柔軟な容量拡張をサポートします。これらの層全体での構造的最適化により、一貫した温度制御、機器寿命の延長、所有総コストの削減が確保されます。

地域別インサイト:

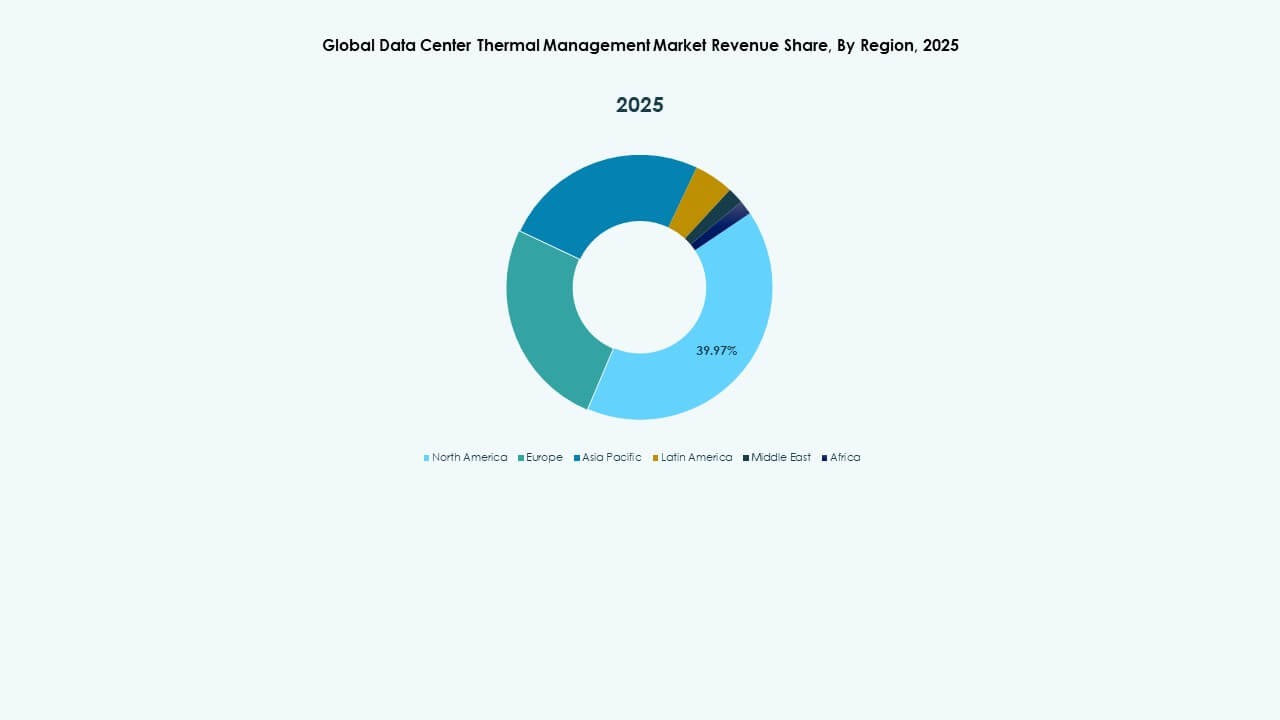

北米

北米のグローバルデータセンターストレージ市場規模は、2020年に52億6475万ドルから2025年には104億6048万ドルと評価され、2035年までに357億3043万ドルに達すると予測されており、予測期間中のCAGRは13.00%です。北米は2024年に約38%の最大市場シェアを持っています。成熟したデジタルエコシステムとクラウドコンピューティング、AI、エンタープライズデータサービスの強力な採用から恩恵を受けています。AWS、Microsoft、Googleを含む主要なハイパースケールオペレーターは、ストレージ容量を拡大し続けています。この地域は、NVMe、フラッシュアレイ、ハイブリッドストレージ技術への強力な投資を示しています。データセキュリティと持続可能性に関する政府の取り組みがインフラの成長を支えています。エネルギー効率の高い高性能データセンターのグローバルベンチマークとして位置づけられています。米国はイノベーションを推進し、カナダはグリーンデータ施設の展開を強化しています。

- 例えば、AWSはEC2 NitroベースのインスタンスストアNVMeボリュームの詳細なリアルタイムパフォーマンス統計を発表し、キュー長、IOPS、スループット、詳細なレイテンシーヒストグラムを含む11の包括的なメトリクスを1秒単位で提供しています。これらのメトリクスにより、NVMeストレージ上でのワークロードおよびアプリケーションI/Oパターンの正確な最適化が可能になります。

ヨーロッパ

ヨーロッパのグローバルデータセンターストレージ市場の規模は、2020年に35億6673万米ドル、2025年に68億703万米ドルと評価され、2035年までに219億2641万米ドルに達すると予測されており、予測期間中のCAGRは12.34%です。2024年にはヨーロッパは世界市場の約27%を占めています。データ主権政策やエッジおよびコロケーション施設の拡大により、安定した成長を遂げています。ドイツ、英国、フランスの企業はクラウドストレージと仮想化の採用をリードしています。EUの持続可能なインフラを促進するイニシアティブは、グリーンストレージへの投資を加速させています。AI対応のデータ管理と分析の需要が増加し、地域の成長を強化しています。企業は効率向上のためにSSDとインテリジェント冷却を採用しています。再生可能エネルギー調達に関する地域協力は、低炭素データストレージ戦略を支援しています。コンプライアンス重視でエネルギー効率の高いストレージ開発の重要な拠点であり続けます。

アジア太平洋

アジア太平洋のグローバルデータセンターストレージ市場の規模は、2020年に28億3644万米ドル、2025年に65億9505万米ドルと評価され、2035年までに255億2688万米ドルに達すると予測されており、予測期間中のCAGRは14.39%です。2024年にはアジア太平洋は世界市場の約25%を占め、最も成長が速い地域を表しています。中国、インド、日本、韓国での急速なデジタル化がハイパースケールおよびコロケーションデータセンターの拡大を促進しています。クラウド移行、5Gの展開、AIワークロードの増加が大規模なストレージ需要を促進しています。国内外の企業が地域のデータ成長を支えるために新しい施設に投資しています。政府はデータローカライゼーションとグリーンエネルギーのイニシアティブを推進しています。競争力のある建設コストと若いデジタル経済から恩恵を受けています。製造業やフィンテックセクターの成長が、耐久性のあるストレージインフラの需要をさらに高めています。

- 例えば、サムスンのPM9A3 NVMe SSDは、アジアの大規模ハイパースケールデータセンターで広く使用されており、最大7,000 MB/sのシーケンシャル読み取り速度と5,000 MB/sの書き込み速度を提供し、地域でのAIワークロード処理とクラウド移行を加速しています。

ラテンアメリカ

ラテンアメリカのグローバルデータセンターストレージ市場の規模は、2020年に6億3916万米ドル、2025年に12億8237万米ドルと評価され、2035年までに40億51万米ドルに達すると予測されており、予測期間中のCAGRは11.98%です。2024年にはラテンアメリカは世界市場の約6%を占めています。ブラジル、メキシコ、チリがクラウドとコロケーションの採用の増加でリードしています。5Gネットワークと地域データセンターの拡大がデジタルトランスフォーメーションをサポートしています。SSDとハイブリッドストレージプラットフォームへの移行が着実に進んでいます。地域の企業はバックアップと災害復旧ソリューションに投資しています。エネルギー効率と再生可能エネルギーの調達が新しいプロジェクトで重要性を増しています。データローカライゼーションに対する政府の支援が成長の可能性を強化しています。地域のクラウド可用性ゾーンを確立するグローバルハイパースケールプロバイダーを引き付けています。

中東

中東のグローバルデータセンターストレージ市場の規模は、2020年に3億4525万米ドルから2025年に6億7259万米ドルと評価され、2035年までに18億5642万米ドルに達すると予測されており、予測期間中のCAGRは10.56%です。この地域は2024年に世界市場シェアの約3%を占めています。UAEとサウジアラビアでの強力なデータインフラ投資が市場成長を牽引しています。スマートシティプロジェクトの拡大と国家デジタルトランスフォーメーションプログラムが需要を促進しています。エネルギー、銀行、物流セクターの企業がプライベートクラウドの導入を推進しています。モジュラーでエネルギー効率の高いストレージシステムへの嗜好が高まっています。地域のクラウドゾーンをホストする政府支援のイニシアチブがレジリエンスを強化しています。データローカライゼーション規制が新しい施設の開発を促進しています。グローバルIT企業との地域パートナーシップが市場競争力を強化しています。

アフリカ

アフリカのグローバルデータセンターストレージ市場の規模は、2020年に1億8225万米ドルから2025年に3億5331万米ドルと評価され、2035年までに8億5854万米ドルに達すると予測されており、予測期間中のCAGRは9.30%です。アフリカは2024年に世界市場シェアの約1%を占めています。デジタルインクルージョンの拡大と企業の近代化が初期段階の投資を促進しています。南アフリカ、ナイジェリア、エジプトがハイパースケールとコロケーションデータセンタープロジェクトでリードしています。クラウドの採用は、通信および公共部門の企業間で急速に拡大しています。電力供給の可用性と接続コストに関連する課題に直面しています。再生可能エネルギーを利用した施設への投資が運用の持続可能性を向上させています。グローバルテクノロジー企業は、地元のオペレーターとのパートナーシップを通じて存在感を高めています。スマートフォンとフィンテックの採用が主要経済圏全体でストレージインフラの成長を加速させています。

競争インサイト:

競争インサイト:

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

- Black Box Corporation

- Canovate Group

- Coolcentric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Eaton Corporation

- Fujitsu Limited

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Liebherr-International AG

- Mitsubishi Electric Corporation

- Munters Group AB

- Nortek Air Solutions, LLC

- Rittal GmbH & Co. KG

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Vertiv Group Corp.

- その他

グローバルデータセンターストレージ市場の競争分野には、確立されたインフラベンダー、熱管理の専門家、統合ソリューションプロバイダーが混在しています。Schneider Electric、Eaton、Vertivのような企業は、電力、冷却、ストレージインフラをカバーする幅広いポートフォリオを持ち、ハイパースケールおよびエンタープライズデータセンター向けのターンキーソリューションを提供することで支配しています。FujitsuやHuaweiのような企業は、ハードウェアの深さとグローバルなリーチを通じて強力な地位を維持しています。小規模でニッチなプレーヤーは、エッジまたは高密度ワークロードをターゲットにした専門的な冷却またはモジュラーラックの革新をもたらします。市場競争は、拡大するデータ需要の下で高い信頼性、エネルギー効率、スケーラビリティを提供することに集中しています。ストレージ性能と効率的な熱および電力システムを組み合わせる企業に報いることで、投資家に長期的なインフラ価値の明確さを提供します。

最近の展開:

- 2025年12月、Wasabi Technologiesは、データセンターストレージ環境内のバックアップソリューションのデータセキュリティを強化することを目的とした、新機能「Covert Copy」をリリースしました。この機能は、外部および内部の脅威から重要なバックアップデータを保護することを意図しています。

- 2025年9月、統合エネルギー貯蔵ソリューションのグローバルプロバイダーであるHiTHIUMは、RE+ 2025でAIデータセンター向けのエネルギー貯蔵システム(ESS)ポートフォリオを発表しました。製品には、∞Power 6.25MWh 8時間長時間BESS、∞Power N2.28MWh 1時間BESS、およびAIデータセンターESS専用に設計された寿命評価モデルが含まれています。