エグゼクティブサマリー:

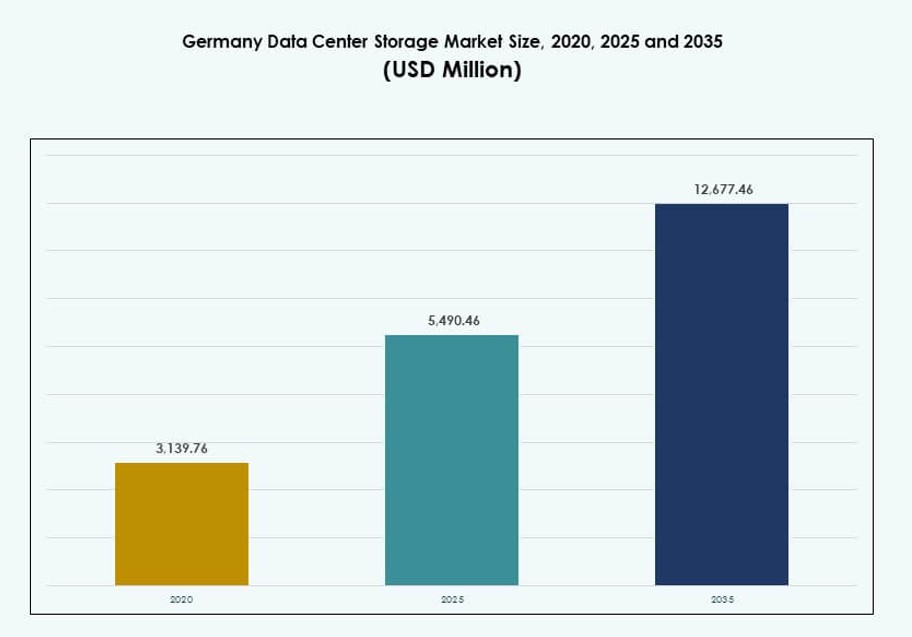

ドイツのデータセンターストレージ市場規模は、2020年に31億3976万米ドルから2025年には54億9046万米ドルに評価され、2035年までに126億7746万米ドルに達すると予測されており、予測期間中のCAGRは8.64%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年ドイツデータセンターストレージ市場規模 |

54億9046万米ドル |

| ドイツデータセンターストレージ市場、CAGR |

8.64% |

| 2035年ドイツデータセンターストレージ市場規模 |

126億7746万米ドル |

業界全体での急速なデジタルトランスフォーメーションが、スケーラブルで安全なストレージソリューションへの強い需要を促進しています。企業はクラウドベースおよびハイブリッドモデルに移行し、フラッシュアレイ、NVMeシステム、SDSプラットフォームを採用しています。AI、IoT、ビッグデータのワークロードの増加により、低レイテンシーと高スループットのパフォーマンスが求められています。GDPRおよび主権クラウドの要件に準拠するため、ローカライズされたストレージインフラの緊急性が高まっています。この市場の役割は、ドイツのデジタル経済において中心的であり、投資家やインフラプレーヤーに長期的な価値を提供します。

フランクフルトは、そのハイパースケールのフットプリント、密集した相互接続、ヨーロッパのデジタルハブとしての戦略的な位置付けにより、リードしています。ベルリンとミュンヘンは、テックスタートアップや産業プレーヤーからの需要の増加により、強力な二次センターとして浮上しています。ハンブルクやデュッセルドルフなどの他の都市は、地域のホスティング、エッジ展開、災害復旧のニーズをサポートしています。この分散型の成長は、ドイツの全国的なデジタルカバレッジとローカライズされたデータ処理への推進を反映しています。

市場のダイナミクス:

市場の推進要因

企業データ量の急増がスケーラブルで高性能なストレージソリューションを必要とする

ドイツでは、業界全体のデジタル化により企業データが急速に増加しています。企業は、非構造化データと構造化データを管理するために、レガシーストレージシステムをスケーラブルで低レイテンシーのインフラに置き換えています。顧客分析、AI、IoTの採用がこのシフトを加速させています。高容量のオールフラッシュアレイとNVMeシステムは、リアルタイムアクセスのために注目を集めています。ストレージの近代化は、ビジネスの継続性、災害復旧、パフォーマンスの最適化を確保します。これは、ヨーロッパにおけるデジタルリーダーとしてのドイツの地位を支えています。ドイツのデータセンターストレージ市場は、強力なクラウドネイティブトランスフォーメーションとアプリケーションの近代化から利益を得ています。企業は競争力を維持するためにストレージ効率を優先しています。

クラウドとハイブリッドITインフラの加速が柔軟なストレージアーキテクチャの需要を促進

クラウドの導入は、企業、サービスプロバイダー、政府全体でストレージ需要を再構築しています。オンプレミスシステムは、ワークロードの移植性を可能にするためにクラウドネイティブプラットフォームとますます統合されています。ストレージプロバイダーは、複雑なIT環境に合わせたハイブリッドおよびソフトウェア定義のストレージモデルを立ち上げています。動的スケーリングと自動ティアリングは、コスト管理と機敏性に不可欠です。AI最適化されたストレージフレームワークが、リアルタイムのクラウドワークロードをサポートするために登場しています。マイクロサービスとコンテナ化された環境へのシフトは、永続的で分散型のストレージを要求しています。ドイツのデータセンターストレージ市場は、オープンでベンダーニュートラルなプラットフォームの需要を目の当たりにしています。この進化は、ストレージをデジタルビジネス戦略の中核となる柱にしています。

デジタル主権とデータローカライゼーション規制が国内データセンターへの投資を促進

EU一般データ保護規則(GDPR)の導入により、ローカライズされたデータストレージが最優先事項となりました。ドイツは、金融、医療、政府部門に対して厳格なデータ居住義務を課しています。企業は、認証されたストレージインフラを備えた国内データセンターを求めています。この規制フレームワークは、コンプライアンス、レジリエンス、監査可能なストレージシステムの需要を高めています。国内外のプロバイダーは、法的要件を満たすために地域のストレージ容量を拡大しています。ドイツのデータセンターストレージ市場は、高度に規制されたセクターで事業を展開する企業にとって戦略的な重要性を増しています。主権クラウドの展開も、ストレージ暗号化とバックアップコンプライアンスの需要を促進しています。規制は、安全なストレージ設計の必要性を高めています。

- 例えば、Bechtleは、ドイツのデータセンターでホストされるGDPR準拠のマルチクラウドポートフォリオを拡大するために、Deutsche TelekomおよびArvato Systemsとパートナーシップ契約を締結し、規制された業界向けの安全なローカルデータインフラを強化しています。

AIとHPCワークロードの成長が高密度でエネルギー効率の高いストレージの需要を促進

AI、高性能コンピューティング(HPC)、ビッグデータ分析の台頭は、ストレージ性能に対する強烈な要求を生み出しています。これらのワークロードは、超低レイテンシアクセス、高スループット、ペタバイト規模の容量を必要とします。オールフラッシュおよびNVMeベースのアーキテクチャが、AIに特化したデータセンターでの導入を支配しています。エッジAIの展開は、さらにローカライズされた高速ストレージの要件を刺激しています。企業は、高度なストレージ冷却統合を通じてラック密度と電力使用効率(PUE)を最適化しています。ドイツのデータセンターストレージ市場は、AIデータパイプラインをサポートする上で重要性を増しています。これは、モデルのトレーニング、推論、自律システムの基盤として機能します。高度なストレージは、科学研究や産業オートメーションプロジェクトも強化します。

- 例えば、Leibniz Supercomputing Centre(LRZ)のSuperMUC-NGは、マルチペタバイトの容量と集約された高スループットを備えたBeeGFS並列ファイルシステムを使用して、ドイツの研究機関向けのHPCおよびAI研究ワークロードをサポートしています。

市場動向

ソフトウェア定義ストレージ(SDS)の成長が企業全体での機敏性とコスト効率を実現

ドイツの企業環境全体で、ストレージソフトウェアをハードウェアから切り離すためにSDSの採用が増えています。組織はベンダーロックインを減らし、リソースの使用を最適化し、集中管理を可能にするためにSDSを導入しています。SDSはハイブリッドおよびマルチクラウド環境全体の管理を簡素化します。また、自動プロビジョニングとポリシーベースの階層化を通じてレジリエンスを強化します。企業はデータ保護、バックアップ、およびアーカイブタスクの柔軟性のためにSDSを導入しています。オープンソースのSDSプラットフォームはカスタマイズのために受け入れられつつあります。ドイツのデータセンターストレージ市場は、CAPEXを削減しながら動的スケーリングを可能にするツールとしてSDSを見ています。このトレンドはクラウドネイティブ変革の目標と一致しています。

AIベースの予測ストレージ管理がパフォーマンスと予防保守を向上

ストレージソリューションへのAI統合は、システム効率と稼働時間を再構築しています。予測分析ツールは異常を検出し、リアルタイムでストレージリソースの割り当てを最適化するのに役立ちます。企業はAIを使用してワークロードの需要を予測し、バックアップやレプリケーションを自動化します。インテリジェントな階層化により、コールドデータとホットデータが最適に保存されます。AI対応プラットフォームは使用傾向に基づいてストレージの推奨を提供します。ベンダーはストレージセキュリティにもAIを組み込み、異常なアクセス行動を識別します。ドイツのデータセンターストレージ市場は、インフラ運用を合理化するためにAIを取り入れています。これらのソリューションは、ダウンタイムを最小限に抑え、企業導入全体でTCOを改善します。

エッジデータセンターの展開がレイテンシーに敏感なワークロードのためのローカライズされたストレージ拡張を刺激

製造、小売、スマートシティ全体でのエッジコンピューティングの拡大が、分散ストレージの需要を促進しています。エッジでのアプリケーションは、リアルタイムの意思決定のために高速なローカルストレージを必要とします。ドイツの企業は、統合されたフラッシュまたはハイブリッドストレージシステムを備えたマイクロデータセンターを展開しています。これらの施設は、コンピュータビジョン、産業用IoT、リモートモニタリングなどのタスクを処理します。コンパクトで頑丈なストレージプラットフォームは、スペースが限られた環境で展開されます。エッジストレージはまた、バックホールトラフィックとデータ転送コストを削減します。ドイツのデータセンターストレージ市場は、高性能なローカライズされたシステムを提供することでエッジの成長をサポートしています。レイテンシー許容度が最小限であるニーズに対応しています。

持続可能性トレンドがエネルギー効率の高いストレージ技術と冷却統合の需要を高める

ドイツのグリーンIT戦略は、データセンターに持続可能なストレージ慣行を採用するよう促しています。企業は、電力消費を抑え、データアクセスを高速化するためにHDDよりもSSDを採用しています。ベンダーは、炭素排出量が少なく、リサイクル可能な素材を使用したモジュラーストレージを設計しています。ストレージシステムは、スマート冷却および熱制御システムとますます統合されています。政府のインセンティブとESG目標が効率的な設計の需要を促進しています。液体冷却の互換性と再生可能エネルギーの統合も重要性が高まっています。ドイツのデータセンターストレージ市場は、エコフレンドリーなストレージを長期的な容量計画に組み込んでいます。持続可能性の遵守は、重要な調達基準になりつつあります。

市場の課題

レガシーインフラと予算の制約が中規模企業のストレージの近代化を制限

デジタルニーズの高まりにもかかわらず、多くのドイツの中規模企業は、老朽化したオンプレミスのストレージシステムに苦慮しています。最新のストレージへのアップグレードは、しばしば高額な初期費用と複雑な統合を伴います。レガシーシステムは、今日のデータ量とワークロードに対するスケーラビリティと効率性を欠いています。古いシステムを使用すると、セキュリティとコンプライアンスのリスクが増大します。小規模企業は、データの機密性やスキルのギャップのために、ハイブリッドまたはクラウドベースのストレージへの移行をためらうかもしれません。SDSと仮想化のための熟練したITスタッフの不足が、採用をさらに制限しています。ドイツのデータセンターストレージ市場は、保守的なIT購入者からの抵抗に直面しています。市場の成長は、ベンダーが展開を簡素化し、TCOを削減する努力に依存しています。

サイバーセキュリティの懸念とランサムウェアの脅威が重要なセクター全体のストレージ戦略に挑戦

ドイツの産業および公共部門は、サイバー攻撃の頻繁な標的となっています。ストレージ環境は、ランサムウェアやデータ流出の脆弱なポイントとなります。企業は、不変のバックアップ、ゼロトラストアクセス制御、および静止時の暗号化を求めています。ハイブリッドクラウドとオンプレミスプラットフォーム全体でのセキュリティ管理は複雑です。リアルタイムの脅威検出と対応をストレージシステムに統合する必要があります。GDPRへの準拠は、違反対応と報告の処理において複雑さを増します。ドイツのデータセンターストレージ市場は、強化された耐障害性のあるストレージに対する需要の高まりに対応しなければなりません。規制違反による罰金や評判の損失が、ストレージの信頼性に対するリスクを高めています。

市場機会

AIとHPCへの投資の増加が階層化された低遅延および高密度ストレージの範囲を提供

ドイツのAIインフラストラクチャへの投資は、研究所や産業オートメーションを含め、パフォーマンス重視のストレージの需要を拡大しています。学術界や企業のHPCセンターは、高速ストレージソリューションと迅速なIOPS配信を必要としています。機械学習ワークロードの成長は、NVMeおよびGPU統合ストレージを促進します。ベンダーは、コールド、ウォーム、ホットデータ層のための階層化システムを提供する機会があります。ドイツのデータセンターストレージ市場は、AIの採用をスケーラブルでエネルギー効率の高い設計で活用できます。GAIA-Xやヨーロッパのクラウドイニシアチブのような国家戦略を通じて成長が加速します。

拡大するクラウドとコロケーションのエコシステムがカスタマイズ可能でアズアサービスのストレージモデルの需要を創出

フランクフルト、ベルリン、ミュンヘン全体でのクラウドの成長が、弾力的なストレージの需要を押し上げています。コロケーションプロバイダーは、APIベースのアクセスと使用量計測を伴うホワイトラベルストレージオファリングを拡大しています。企業は、財務リスクを軽減するためにオペックスベースのモデルを好みます。ストレージアズアサービスや従量課金プランを提供するベンダーは、有利な立場にあります。ドイツのデータセンターストレージ市場は、ワークロードの移植性とAPI統合をサポートすることで勢いを増します。モジュール式ストレージラック、リモートプロビジョニング、およびベンダーニュートラルなインターフェースが採用を促進します。

市場セグメンテーション

ストレージタイプ別

オールフラッシュストレージは、パフォーマンスが重要な展開での採用をリードし、従来のスピニングディスクドライブに取って代わっています。ハイブリッドストレージシステムは、速度と容量のバランスを取るコストセンシティブな環境で依然として人気があります。従来のストレージは減少していますが、レガシーワークロードに依然として使用されています。ドイツのデータセンターストレージ市場は、より速いアクセス時間と低い電力使用のためにフラッシュベースのアーキテクチャに移行しています。柔軟な構成を提供するベンダーが支配しています。

ストレージ展開別

ストレージエリアネットワーク(SAN)システムは、高可用性と集中管理のため、大規模な企業展開で支配的です。ネットワークアタッチドストレージ(NAS)は、メディアやコンテンツが多いアプリケーションで一般的です。ダイレクトアタッチドストレージ(DAS)は、小規模なセットアップやエッジサイトで好まれます。ドイツのデータセンターストレージ市場では、SANがミッションクリティカルな運用の主要な展開タイプとされています。NASの採用の成長は、ファイル共有や分散チームに関連しています。

コンポーネント別

ハードウェアは、データセンターの拡張に伴う物理インフラの需要により、最大の市場シェアを占めています。ソフトウェアは、SDSと仮想化の台頭により重要性が増しています。ドイツのデータセンターストレージ市場では、ソフトウェア主導の自動化ツールへの強い関心が見られます。ストレージ管理、バックアップ、オーケストレーションプラットフォームの統合がソフトウェアの採用を促進しています。

媒体別

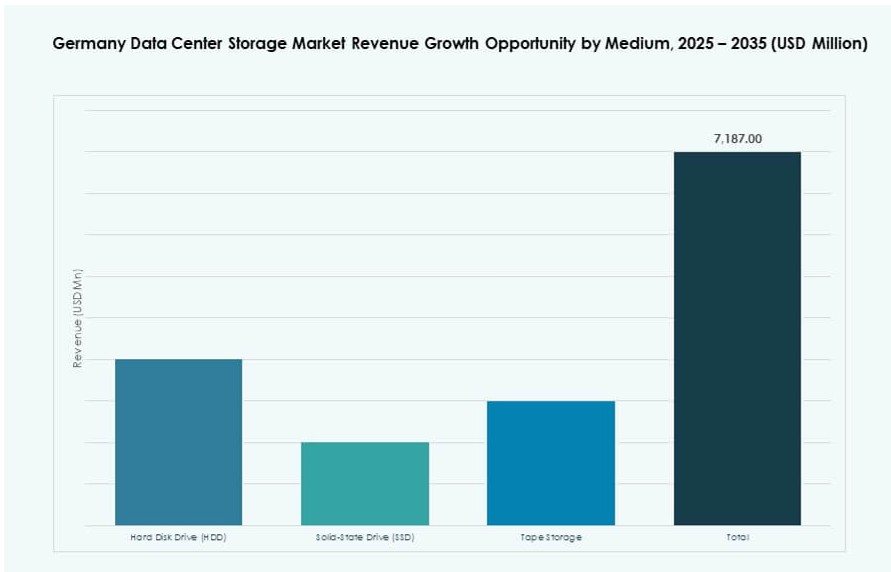

ソリッドステートドライブ(SSD)は、高速性、信頼性、エネルギー効率の高さから支配的です。ハードディスクドライブ(HDD)は、アーカイブや大容量ストレージのニーズに対応するため、依然として重要です。テープストレージは、長期バックアップやコールドストレージのケースに限定されています。ドイツのデータセンターストレージ市場は、アクティブなワークロードにおけるSSDの採用を優先しています。企業は、レイテンシーとパフォーマンスを改善するためにHDDからSSDへの移行を進めています。

展開モデル別

クラウドベースのストレージは、デジタルファーストの企業で勢いを増しています。オンプレミスは、規制されたセクターやレイテンシーに敏感なアプリケーションにとって不可欠です。ハイブリッドモデルは、制御とスケーラビリティを組み合わせる能力から成長しています。ドイツのデータセンターストレージ市場は、柔軟なインフラ目標をサポートするためにハイブリッド展開に傾いています。企業はシームレスな移行経路とベンダーの相互運用性を求めています。

用途別

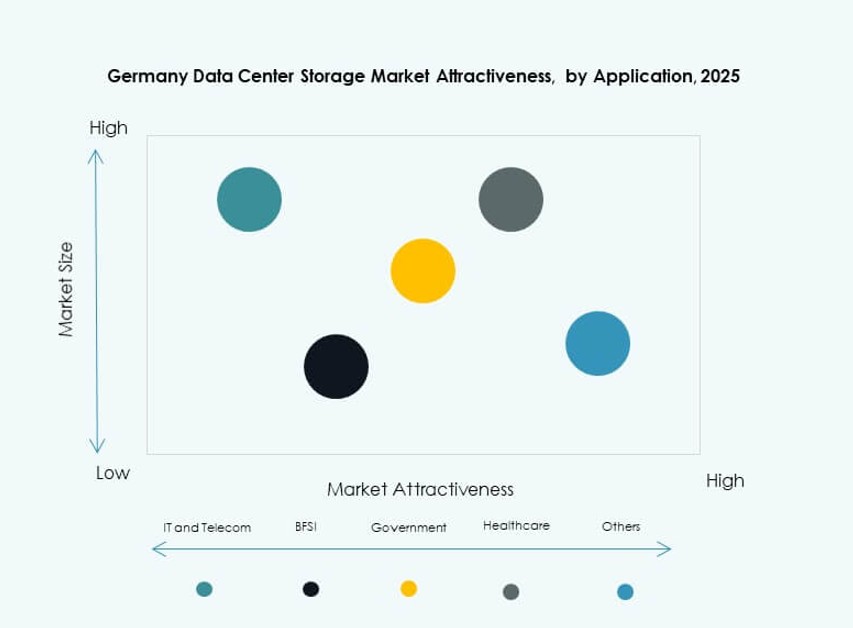

ITと通信は、ネットワーク運用とサービス提供のための継続的なストレージアップグレードで需要を牽引しています。BFSIは、金融記録と取引のための安全でコンプライアンスに準拠したストレージを必要とします。政府と医療セクターは、データの居住性、コンプライアンス、可用性を優先しています。ドイツのデータセンターストレージ市場は、BFSIとITをトップアダプターとして、すべての垂直市場をサポートしています。他には、小売や製造業がデジタルインフラに投資しています。

地域別インサイト

フランクフルトは、ヨーロッパのデータ交換ハブとしての役割により、35%以上のシェアでリード

フランクフルトは、ドイツの主要なデータセンタークラスターであり、主要なクラウドプロバイダー、IXP、およびハイパースケール施設をホストしています。その高密度のファイバー接続性と規制の安定性は、国際的および国内の企業を引き付けています。都市の電力供給とネットワークの回復力は、高密度ストレージインフラをサポートしています。ドイツのデータセンターストレージ市場は、フランクフルトをアンカーズーンと見なしています。プロバイダーは、この地域での成長をサポートするために、モジュラーおよびAI最適化されたストレージ容量を拡大しています。

- 例えば、デジタルリアルティは、8,100平方メートルにわたる16MWのAI対応IT容量を提供するFRA20の建設を開始しました。

ベルリンとミュンヘンは、それぞれ20%と15%の市場シェアでテックエコシステムにより台頭

ベルリンのテックスタートアップエコシステムと政府の存在が、スケーラブルでコスト効果の高いストレージの需要を促進しています。コロケーションとエッジストレージ施設は、メディア、フィンテック、AIなどのセクターでのハイブリッド展開をサポートしています。ミュンヘンは、安全なオンプレミスおよびクラウド統合ストレージに投資する産業および自動車の大手企業を抱えています。ドイツのデータセンターストレージ市場は、これらの地域で均衡の取れた成長を遂げています。AIとHPCのワークロードがミュンヘンでの需要をさらに強化しています。

- 例えば、Colt DCSはドイツの容量を合計117MW拡大し、ベルリンのサイトではAIワークロード向けにラックあたり130kWをサポートしています。

ハンブルク、デュッセルドルフ、シュトゥットガルトを含む他の地域は、地域のホスティングニーズにより合計30%を共有しています

二次都市は、地域アクセスと災害復旧のためにコロケーションとエンタープライズITのフットプリントを拡大しています。ハンブルクの港湾物流、デュッセルドルフの金融機関、シュトゥットガルトの製造業が地域のストレージニーズを促進しています。これらの都市は、レイテンシーに敏感なタスクのためにストレージとコンピュートを統合するエッジ施設をホストしています。ドイツのデータセンターストレージ市場は、レジリエンスとコンプライアンスのために地域に広がっています。ティアIIおよびティアIIIの都市は、分散化戦略をサポートしています。

競争力のあるインサイト:

- デル・テクノロジーズ

- ヒューレット・パッカード・エンタープライズ (HPE)

- IBMコーポレーション

- ネットアップ

- ファーウェイ・テクノロジーズ

- 富士通株式会社

- レノボ・グループ

- シスコシステムズ株式会社

- ヴィーム・ソフトウェア

- ベヒトレ

ドイツのデータセンターストレージ市場は、グローバルなテクノロジーベンダーとローカルなITインフラプロバイダーのバランスの取れたミックスを特徴としています。デル・テクノロジーズ、HPE、IBMは、エンタープライズ規模の展開でエンドツーエンドのストレージポートフォリオをリードしています。ネットアップとヴィームは、データ保護とハイブリッドストレージ環境での地位を強化しています。ファーウェイと富士通は、ヨーロッパの基準に合わせたパフォーマンス重視のシステムを提供しています。ベヒトレのようなローカル企業は、ティアII都市全体での統合とサービスをサポートしています。競争はフラッシュストレージの革新、ソフトウェア定義プラットフォーム、および規制コンプライアンスのサポートによって駆動されています。ベンダーは、スケーラビリティ、コスト効率、持続可能性、サービスの信頼性で競争しています。この市場は、クラウドネイティブおよびAI駆動のワークロードに対応した、安全でモジュラーで高性能なソリューションを提供するプロバイダーを評価します。

最近の展開:

- 2025年12月、ベヒトレはドイツテレコムおよびアルバトシステムズとパートナーシップ契約を締結し、ドイツのデータセンターからのGDPR準拠のインフラを組み込んでデジタル主権を強化するためにマルチクラウドポートフォリオを拡大しました。

- 2025年9月、デル・テクノロジーズは、ナタニックスとのパートナーシップを拡大し、ナタニックスクラウドプラットフォームと統合されたPowerStoreを導入し、データセンターでのエンタープライズストレージを強化し、2026年春に一般提供される予定です。

- 2025年1月、レノボ・グループは、現代のデータセンター向けのハイエンドエンタープライズストレージポートフォリオを強化するために、サイバーに強靭でスケーラブルなソリューションを強調し、インフィニダットの買収を発表しました。