エグゼクティブサマリー:

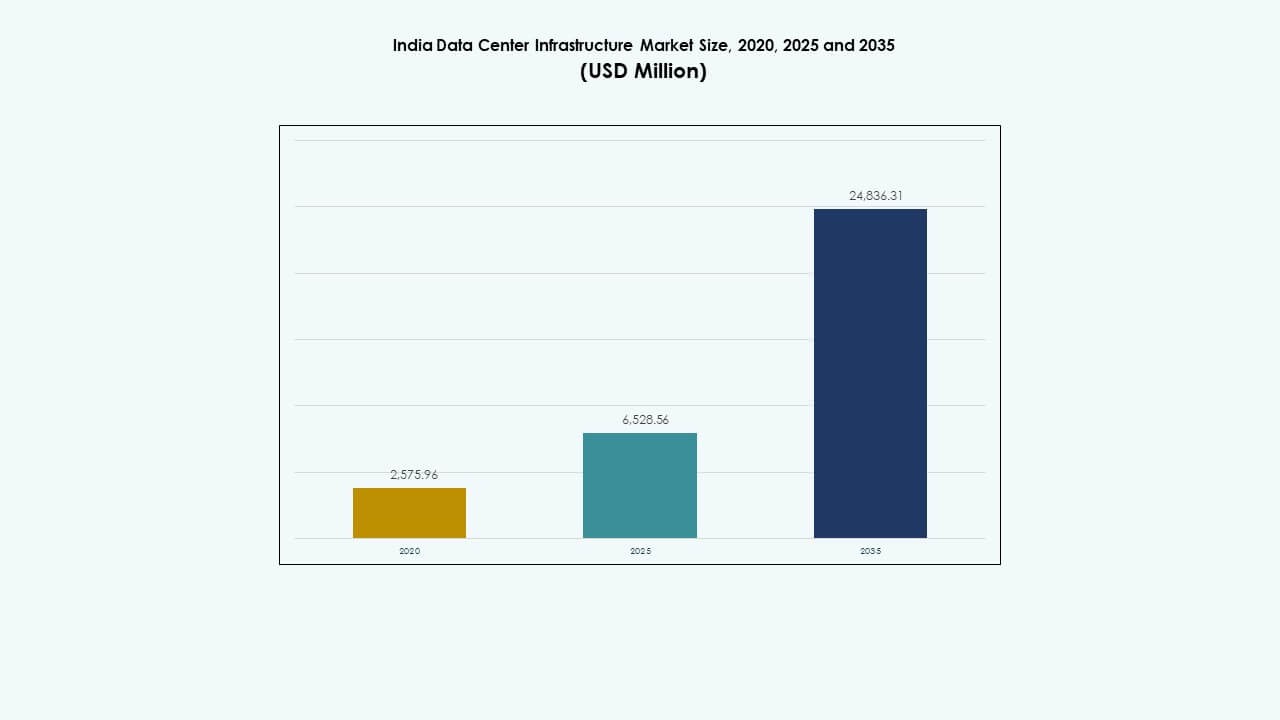

インドのデータセンターインフラ市場の規模は、2020年に25億7,596万米ドルと評価され、2025年には65億2,856万米ドルに増加し、2035年までに248億3,631万米ドルに達すると予測されており、予測期間中のCAGRは14.23%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年インドデータセンターインフラ市場規模 |

65億2,856万米ドル |

| インドデータセンターインフラ市場、CAGR |

14.23% |

| 2035年インドデータセンターインフラ市場規模 |

248億3,631万米ドル |

市場はクラウドサービス、AIワークロード、5G展開、低遅延コンピューティングの需要の急増によって推進されています。企業は増加するデジタルトラフィックを処理するために、スケーラブルでハイブリッドなインフラを用いてITシステムを近代化しています。データのローカライゼーションルールと政府主導のデジタルイニシアチブが長期的な投資を促進しています。持続可能性の目標がオペレーターをエネルギー効率の高いデザインと再生可能エネルギーの統合に向かわせています。これらの変化により、インドのデータセンターインフラ市場はハイパースケーラー、投資家、インフラプロバイダーにとって戦略的に重要です。

ムンバイとプネーを中心とした西インドは、強力な接続性、海底ケーブルの陸揚げ、電力へのアクセスにより市場を支配しています。チェンナイ、ハイデラバード、ベンガルールなどの南部の都市は、ハイパースケール投資と支援的な州政策によって急成長するハブです。デリーNCRやコルカタを含む北部および東部地域は、公共部門の需要とエッジ展開により注目を集めています。第2級都市は、改善されたファイバーネットワークと低い土地コストにより、エッジゾーンとして浮上しています。

市場の動向:

市場の動向:

クラウドの採用拡大とAI統合が企業全体でスケーラブルなインフラ投資を推進

インドのデータセンターインフラ市場は、クラウドワークロードの増加、AIトレーニング、デジタルサービスにより成長しています。公共およびプライベートクラウドの採用が、スケーラブルで高性能なインフラを備えたハイパースケール施設の需要を促進しています。組織は仮想化環境と高度な分析をサポートするためにコアシステムを近代化しています。AIワークロードと生成モデルは、密集したGPUクラスターと低遅延アーキテクチャを必要とします。IT支出はレガシーハードウェアからソフトウェア定義およびクラウドネイティブソリューションへとシフトしています。エッジ処理の需要増加が地域ノードへの投資を加速させています。政府のデジタルプログラムがトラフィック量とコンピュートニーズを増加させています。企業とハイパースケーラーは、公共、プライベート、エッジ展開を組み合わせたハイブリッドモデルに焦点を当てています。それは効率とビジネスの回復力のための戦略的投資として残ります。

- 例えば、リライアンス・ジオは2022年にジャムナガルとナグプールで10 MWのジオ・アジュールクラウドデータセンターを稼働させました。パブリックおよびプライベートクラウドの採用は、スケーラブルで高性能なインフラを備えたハイパースケール施設の需要を促進しています。

政府の政策、インセンティブ、ローカライゼーション規範が州全体のインフラ成長を加速

政府は、データセンターパークスキームやインフラステータス認識を含む好意的な政策枠組みを提供しています。ウッタル・プラデーシュ州、マハラシュトラ州、タミル・ナードゥ州などの州は、土地補助金、印紙税免除、電力料金の割引を提供しています。これらのインセンティブは国内外のデータセンター運営者を引き付けます。データローカライゼーション規制は、企業に国内でデータをホストおよび処理することを促しています。インドのデータセンターインフラ市場は、銀行、通信、医療、eコマース分野での安定した需要から利益を得ています。公共部門のデジタル化、アーダール連携サービス、デジタルバンキングがインフラニーズを増幅しています。SEZのようなインセンティブとITインフラへの100% FDI許可が資本流入を改善します。エネルギープロバイダーとの地元のパートナーシップが新興ゾーンでの電力供給をサポートします。政策の整合性が長期的な市場の魅力を高めます。

- 例えば、2024年1月にマハラシュトラ政府はアダニグループと覚書を締結し、ナビムンバイとプネで1 GWのハイパースケールデータセンターインフラを開発し、州のデジタル経済目標を支援します。

産業全体のデジタルトランスフォーメーションがマルチセクターのインフラ需要を強化

小売、製造、BFSI、メディア、政府部門はデジタルファーストのビジネスモデルに移行しています。デジタル決済システム、リアルタイム物流プラットフォーム、OTTコンテンツ配信には堅牢なバックエンドコンピュートが必要です。インドのデータセンターインフラ市場は、このシフトをスケーラブルなコンピュート、ストレージ、ネットワーク容量でサポートしています。企業は運用フットプリント全体でのレイテンシー削減と稼働時間保証を優先しています。スマートシティプロジェクトと電子ガバナンスソリューションには、ローカライズされた処理と安全なストレージが必要です。企業はコンテナ化されたアプリケーション環境にシフトし、ラック密度と電力需要を増加させています。デジタルスタートアップやユニコーンの成長がコロケーションとモジュール施設の採用を促進しています。セクター固有の規制遵守ニーズが安全でコンプライアントなホスティングの需要を促進しています。クロスセクターの需要多様性が市場の安定性と拡大の余地を改善します。

エッジコンピューティング、5G展開、都市データニーズが分散型インフラ展開を推進

5Gの展開は、IoT、スマートグリッド、遠隔医療などの新しい低レイテンシーのユースケースを引き起こします。エッジデータセンターはバックホールトラフィックを削減し、ユーザー近くでの即時処理をサポートします。インドのデータセンターインフラ市場は、ラストマイルのパフォーマンス向上のためにティア2都市に拡大しています。接続されたモビリティ、遠隔手術、産業用IoTなどのアプリケーションは、ユーザー近くのインフラから利益を得ます。通信企業はリアルタイムワークロードに対応するためにミニデータハブを展開しています。都市のデジタルインフラ計画には、スマート監視と交通システムのためのエッジノードが含まれています。モジュール式およびコンテナベースのセットアップにより、需要ゾーン近くでの迅速な展開が可能です。ローカルクラウドサービスは、MSMEや地域企業へのアクセスを改善します。エッジ投資は、国家の接続性とデジタルエクイティの目標に一致しています。

市場動向

市場動向

都市部および郊外におけるハイパースケール施設建設の急増

ハイパースケールオペレーターは、インドの主要都市圏および新興地域で建設ブームを牽引しています。ムンバイ、チェンナイ、ハイデラバードでは、25MW以上の容量を持つ施設が継続的に立ち上げられています。開発者は、電力網や海底ケーブル陸揚げステーションに近い大規模な土地を好みます。長期リースとアンカーテナントのコミットメントにより、プロジェクトの資金調達リスクが軽減されます。これにより、世界的なREIT、主権財産基金、インフラ投資家を引き付け続けています。インドのデータセンターインフラ市場は、共有の電気および機械インフラを備えた統合キャンパスをサポートしています。プレハブモジュラーデザインにより、市場投入までの時間が短縮されます。持続可能性認証は、ハイパースケール資産全体で標準要件となっています。オペレーターは、設計計画においてエネルギー使用効率とスペース利用指標を重視しています。

持続可能性、エネルギー効率、再生可能エネルギーの統合が施設投資計画を形成

オペレーターは、インフラ計画をカーボンニュートラルおよびネットゼロの目標に合わせています。オープンアクセスや自家発電の太陽光/風力プロジェクトを通じたグリーン電力調達が増加しています。インドのデータセンターインフラ市場は、低PUEアーキテクチャを優先することで、ESG圧力の高まりに対応しています。液体冷却、間接蒸発システム、冷水ループの使用が増加しています。バッテリーエネルギー貯蔵システムは、UPSと統合されてグリッドバランシングを行います。開発者は、エネルギー効率の高い電力分配設計とスマートPDUを採用しています。LEED、IGBC、EDGE認証が標準的な指標となっています。インフラ計画には、ライフサイクルカーボン分析と循環設計原則が組み込まれています。再生可能エネルギーの調達は、スコープ2排出を削減し、長期的な料金安定性を確保します。

ラック密度のアップグレードと高出力機器が電気の近代化を推進

AIおよびHPCワークロードにより、ラックの電力消費が15〜40kWに増加しています。オペレーターは、より高い負荷を効率的に処理するためにUPS、PDU、およびスイッチギアシステムをアップグレードしています。インドのデータセンターインフラ市場は、段階的な拡張をサポートするスケーラブルな電気設計を取り入れています。モジュラーUPS、リチウムイオンバッテリーバンク、バスウェイシステムの採用が増加しています。施設は、負荷バランシングと予測保守のためにインテリジェントな監視システムを展開しています。電力使用パターンは、レイアウト計画とコンテインメント戦略に影響を与えます。グリッドの接続は、二重フィードと変電所の近接性で強化されています。スマート電力バックアップシステムは、エネルギーの可視性を提供し、運用リスクを低減します。電気効率は、競争力のあるコロケーション価格設定の重要な差別化要因となります。

自動化と最適化のためのソフトウェア定義インフラストラクチャとDCIMの台頭

ソフトウェア定義ネットワーキング、ストレージ、コンピュートは、従来の施設管理を再構築しています。オペレーターは、DCIM(データセンターインフラストラクチャ管理)プラットフォームを使用して、リアルタイムの可視性と制御を実現しています。インドのデータセンターインフラストラクチャ市場は、AI/MLを活用したツールを統合してエネルギー使用を最適化し、故障を予測します。デジタルツインは、展開前に気流、電力フロー、容量利用をモデル化します。APIは、自動プロビジョニング、リソース割り当て、チケッティングワークフローを可能にします。施設は、AIベースのセキュリティ監視と生体認証アクセス制御を採用しています。スマートインフラストラクチャは、停電時のリモート管理とワークロードシフトを可能にします。仮想化は、冷却と電力プロビジョニングの意思決定にまで拡張されています。このトレンドは、稼働時間を向上させ、OPEXを削減し、サイト全体の環境パフォーマンスを改善します。

市場の課題

市場の課題

高需要ゾーンにおける電力供給、グリッド信頼性、土地取得の課題

電力供給は、需要がグリッドの供給能力を超えるTier 1都市での主要な課題です。都市部では、変電所の承認と電力引き込み許可に遅れが生じています。インドのデータセンターインフラストラクチャ市場は、変圧器とパネルの納期が長いことに直面しています。ディーゼルベースのバックアップ電源は、排出規制の監視と規制の遅れを招きます。海底ケーブル陸揚げステーションに近い土地取得は、コストがかかり、分断されています。ゾーニング、環境クリアランス、リース期間に関する紛争が、サイト開発を複雑にします。単一窓口のクリアランスシステムの遅れがプロジェクトのタイムラインに影響を与えます。新しいメトロゾーンでは、ユーティリティの調整、変圧器容量、電力回廊計画が遅れています。電力集約型のワークロードは、接続性のトレードオフにもかかわらず、オペレーターにグリーンフィールドの場所を探求させます。

熟練労働力、輸入依存、コンポーネント供給チェーンの制約

インドは、先進的な冷却ユニット、UPSシステム、特殊なサーバーラックについて、グローバルベンダーに依存しています。輸入の遅れ、通貨の変動、物流の問題が調達サイクルに影響を与えます。インドのデータセンターインフラストラクチャ市場は、Tier 3およびTier 4認定システムの地元製造が限られています。HVAC、電気設計、BMS統合などの専門分野での人材不足がプロジェクトの実行を遅らせます。オペレーターは、特にエッジサイトでのリモートインフラストラクチャ管理のために訓練されたチームを必要とします。データセンターコンポーネントのカスタム規制フレームワークはまだ進化中です。ハードウェアの互換性と統合の課題がハイブリッドシステムの展開を遅らせます。ベンダーエコシステム全体での標準化が低く、モジュラー構築の効率に影響を与えます。これらの供給とスキルのギャップが、運用リスクとコストのオーバーヘッドを増加させます。

市場の機会

AIワークロードの急増と国家クラウドプログラムが高密度施設の需要を促進

AI、ML、大規模なトレーニングモデルは、より高密度のコンピュートクラスターと高度な熱管理を必要とします。インドのデータセンターインフラストラクチャ市場は、GPU対応ラックと液体冷却の採用でこれらの要求をサポートします。国家クラウドイニシアチブは、政府、防衛、教育部門全体で新たな機会を創出します。オペレーターは、公共部門のクライアントと長期的なアンカー契約を構築できます。エッジからコアへのインフラストラクチャプラットフォームは、準都市部でのアクセス性を向上させます。

金融投資の増加、不動産の協力、RE統合が長期成長を促進

プライベートエクイティとインフラファンドは、データセンターREIT、プラットフォーム企業、建設事業に投資しています。地元のRE開発者は、グローバルなハイパースケーラーと協力して電力供給された土地の集約を行っています。インドのデータセンターインフラ市場は、再生可能エネルギー調達フレームワークを通じて関心を集めています。グリーンパワーのバンドリングやキャンパス近くのソーラーパークがエネルギーの持続可能性を向上させます。これらの投資パートナーシップは、納期を加速し、リスク共有を改善します。

市場セグメンテーション

インフラタイプ別

インドのデータセンターインフラ市場には、電気、機械、土木、ITインフラが含まれ、電気インフラが支配的なシェアを持っています。UPS、スイッチギア、バックアップユニットなどの電気システムは、高いエネルギー強度のために最大の支出を占めています。ITおよびネットワークインフラは、AIとクラウド処理の需要増加により続きます。機械および土木システムは、冷却、構造的完全性、モジュール性のために重要性を増しています。ハイパースケールおよびエンタープライズの採用に支えられ、すべてのタイプで成長が強いです。

電気インフラ別

UPSシステムは、継続的な稼働時間を確保するための重要な役割を果たすため、電気インフラセグメントを支配しています。ラック密度の増加により負荷の複雑さが増すため、電力分配ユニットとスイッチギアも重要です。バッテリーエネルギー貯蔵システムは、持続可能性とバックアップの柔軟性のために注目を集めています。インドのデータセンターインフラ市場は、リチウムイオンとモジュラーUPSシステムを採用しています。グリッド接続と変圧器の調達は、サイト計画時の優先事項です。成長は、電力集約型のワークロードとクリーンエネルギー統合のための規制の推進に依存しています。

機械インフラ別

冷却ユニットは、サーバーの熱出力の増加により機械インフラセグメントをリードしています。チラー、コンテインメントシステム、効率的な気流設計は、熱管理のための重要な要素です。ポンプと配管システムは、冷水と液体冷却のために重要です。インドのデータセンターインフラ市場は、新しい建物に間接蒸発冷却と液体浸漬システムを取り入れています。高密度AIトレーニングラックは、高度な冷却の需要を促進します。コンテインメントシステムは、エネルギー使用と気流管理を改善します。機械効率は、ESGと稼働時間の目標をサポートします。

土木/構造および建築別

サイト準備、基礎、建物の外装がこのセグメントの核を形成します。モジュラービル、上げ床、スーパーストラクチャーは、スケーラブルで段階的な拡張をサポートします。インドのデータセンターインフラ市場は、都市部でのプレエンジニアリングビルを好みます。土木工事は、地震、風、火災安全基準に合わせています。上げ床は、効率的なケーブルと空気のルーティングを可能にします。モジュラーシステムは、建設時間を短縮し、コスト管理を改善します。構造強度とサイトのグレーディングは、特に多層建築において設計選択に影響を与えます。

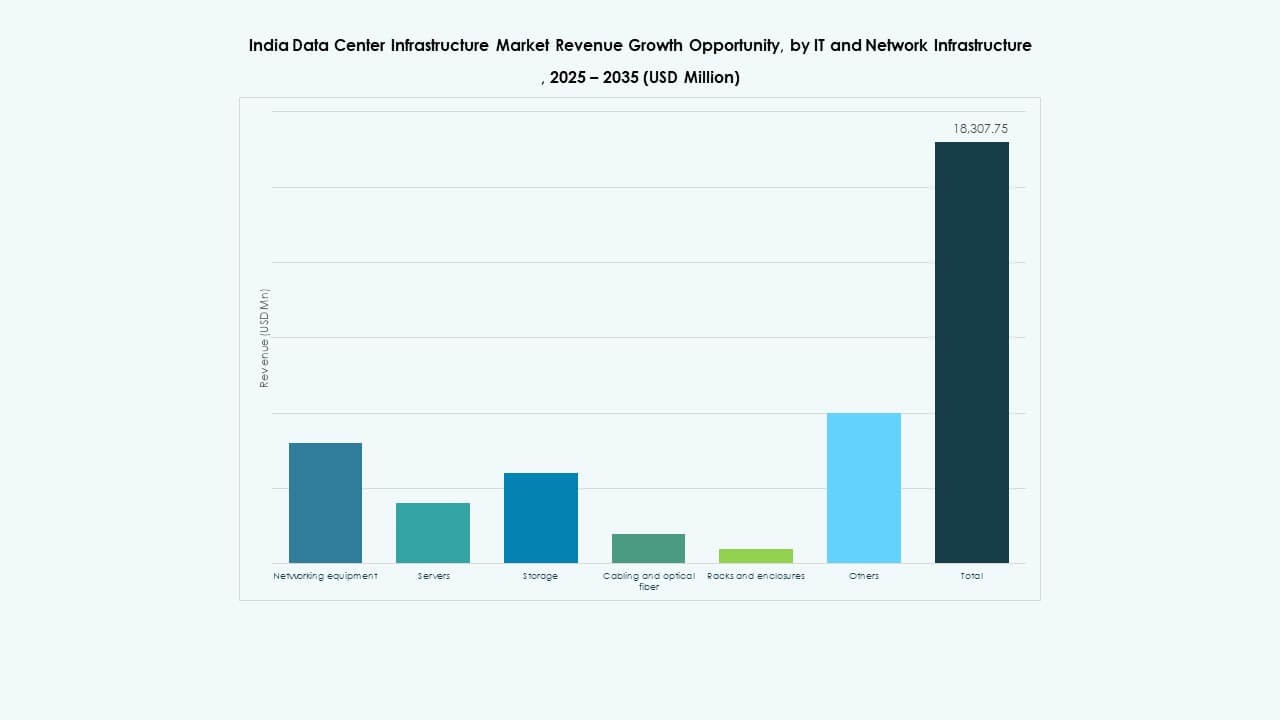

ITおよびネットワークインフラ別

サーバーとストレージはこのセグメントをリードしており、AI、分析、高スループットのワークロードによって推進されています。データセンターの相互接続が拡大する中、ネットワーク機器と配線が続きます。インドのデータセンターインフラ市場は、スケーラブルでエネルギー効率の高いコンピュートを必要としています。高速ファイバーと冗長配線設計がトラフィックルーティングをサポートします。ラックとエンクロージャーは高密度化に向けて進化しています。スマートPDUの統合により、電力監視が強化されます。成長はパブリッククラウド、プライベートワークロード、ローカライズされたサービス提供から生じています。

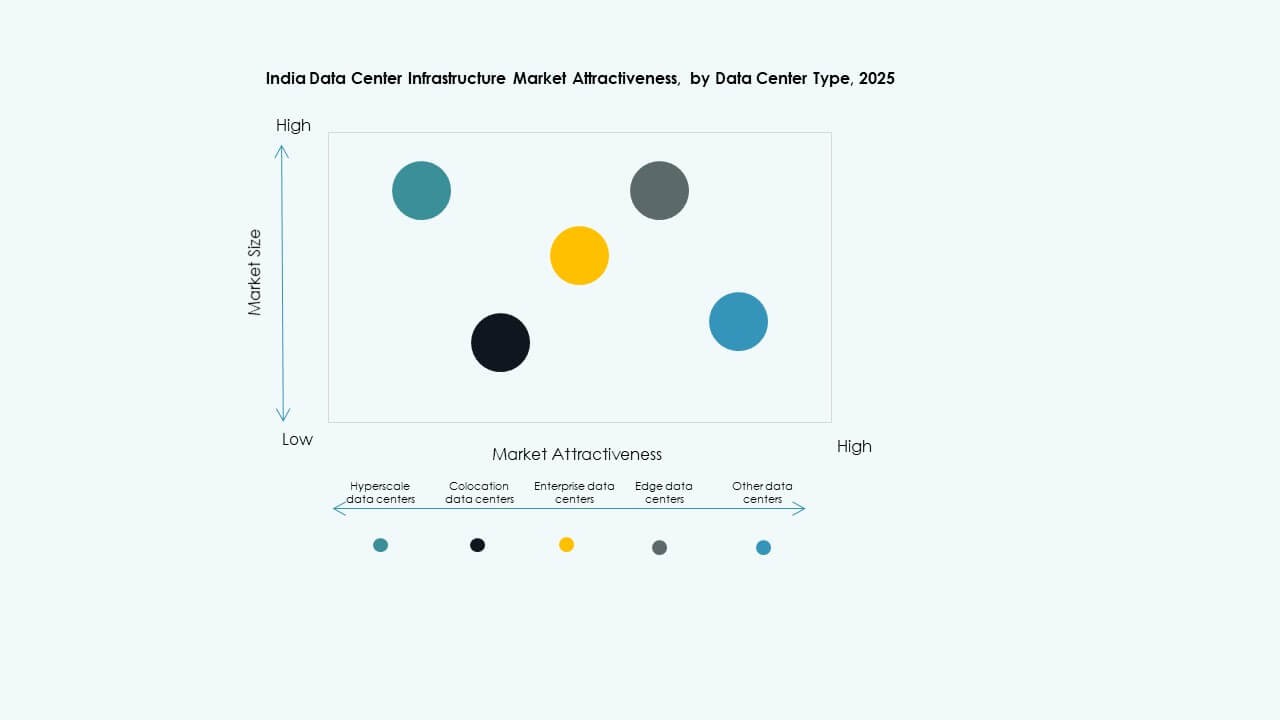

データセンターの種類別

ハイパースケールデータセンターは、クラウドおよびコンテンツプロバイダーからの強い需要により市場を支配しています。エンタープライズクライアントがスケーラブルでアウトソーシングされたインフラを求める中、コロケーション施設は安定した成長を見せています。インドのデータセンターインフラ市場は、ティア2都市でのエッジ施設の開発を目撃しています。特定の業界垂直市場向けにエンタープライズおよびモジュラー構築が続いています。ティアベースの分類が設計の差別化を促進します。エッジノードは5Gとリアルタイムアプリケーションをサポートします。ハイパースケールとエッジが将来の拡張の双柱を形成します。

提供モデル別

スピードとコストの確実性から、ターンキーおよび設計・建設(EPC)モデルが提供セグメントを支配しています。エッジおよび小規模サイト向けにモジュラー工場製ソリューションが注目を集めています。インドのデータセンターインフラ市場は、レガシー施設を近代化するためにレトロフィットおよびアップグレードモデルを使用しています。建設管理は、社内設計能力を持つオペレーターに適しています。モジュラーEPCモデルは、プレハブシステムを使用した多段階拡張を可能にします。提供の選択は、タイムライン、規模、およびテナントの要件に依存します。

ティアタイプ別

ティア3施設は、稼働時間とコスト効率のバランスが取れているため支配的です。ティア4サイトは、銀行、防衛、健康などの重要なセクターで成長しています。ティア2およびティア1モデルは、エッジおよび地域処理に使用されます。インドのデータセンターインフラ市場は、ティアタイプをSLAおよびクライアントのコンプライアンスに合わせています。冗長設計が電力と冷却のニーズに影響を与えます。ハイパースケールサイトでのティア3から4への移行が増加しています。ティア分類は、設計と運用全体の一貫性を保証します。

地域の洞察

地域の洞察

西インドが強力なメトロ接続と海底着陸の近接性で市場をリード

西インドは、インドのデータセンターインフラ市場で最大のシェアを持ち、総容量の約38%を占めています。ムンバイは、海底ケーブルの着陸、金融地区への近接性、電力アクセスのための主要なハブです。プネは、利用可能な土地とコスト管理の向上により、ハイパースケールの拡張をサポートしています。グジャラートは、エネルギー集約型ユーザー向けにSEZと再生可能エネルギーの統合を提供しています。西インドは、REITやグローバルプラットフォーム企業からの投資を引き続き引き付けています。国際データトラフィックとレイテンシーに敏感なアプリケーションで重要な役割を果たしています。

- 例えば、Amazon Web Services (AWS) は2025年12月にテランガナ政府と契約を結び、ハイデラバードでのクラウドおよびデータセンターインフラの拡張を支援し、AWSアジア太平洋(ハイデラバード)地域を強化し、インド全体のデジタルサービスをサポートするために、14年間で70億米ドルを投資することを決定しました。

南インドがハイパースケーラーとクラウド拡張プロジェクトで高成長ゾーンとして浮上

南インドは、チェンナイ、ベンガルール、ハイデラバードによって牽引され、市場の約30%を占めています。チェンナイは海底ケーブル接続と港の近接性から恩恵を受けています。ベンガルールは企業データの消費とクラウド導入でリードしています。ハイデラバードは州のインセンティブとITパークの存在によりハイパースケールの活動が見られます。インドのデータセンターインフラ市場は、AWS、Microsoft、CtrlSからの南部への投資が増加しています。政府の支援と地元の人材の利用可能性が実行速度を向上させています。南部の州は専用の電力回廊を備えた複数のデータセンターパークを計画しています。

- 例えば、CtrlS Bangalore DC1は、B1+G+7+テラス構造で1,848ラック、12 MWの電力容量、9ゾーンのセキュリティを備えています。

北部および東部インドはエッジ、エンタープライズ、および公共部門のアプリケーション向けに拡大

北インドは20%を占め、デリーNCRが主要なハブです。公共部門の需要、クラウドサービス、コンテンツ消費が地域を支えています。東インドは12%のシェアで、浸透度は低いものの、エッジおよび政府アプリケーションで勢いを増しています。コルカタは金融サービスと教育クラウドプロジェクトで成長を見せています。インドのデータセンターインフラ市場は、地域カバレッジのためにラクナウ、ブバネーシュワル、パトナで拡大しています。国家ファイバーイニシアチブがこれらの地域での接続容量を改善しています。地域に特化したインフラは、容量の地理的なバランスの取れた分配を保証します。

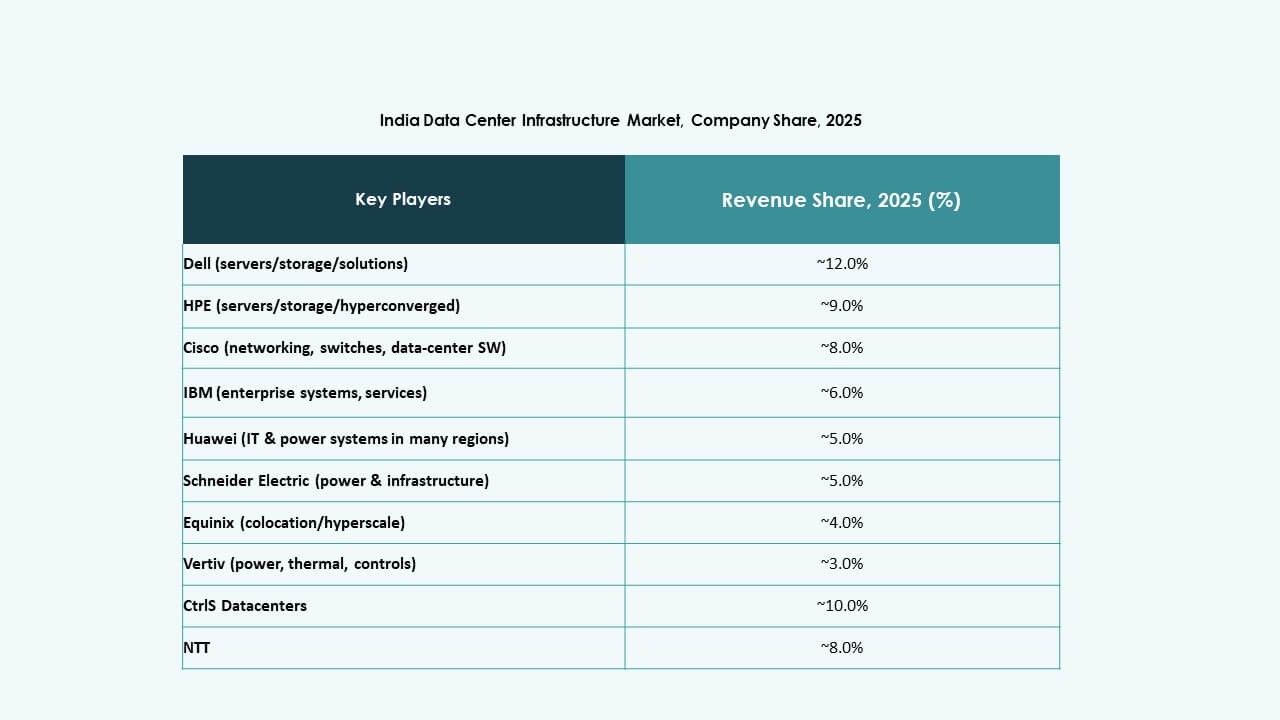

競争力のあるインサイト:

- CtrlSデータセンター

- NTT

- STT GDC India

- AdaniConneX

- Equinix, Inc.

- シュナイダーエレクトリック

- Vertiv Group Corp.

- デルタ電子

- ファーウェイ・テクノロジーズ

- IBM

インドのデータセンターインフラ市場は、グローバルOEM、地域オペレーター、多様なサービスプロバイダー間の激しい競争が特徴です。CtrlS、NTT、STT GDC、AdaniConneXは、ハイパースケールとコロケーションの両方のクライアントをターゲットに、施設の所有と拡張の分野でリードしています。EquinixやIBMのようなグローバルプレーヤーは、戦略的パートナーシップとキャンパス構築を通じてその存在を拡大しています。シュナイダーエレクトリックとVertivは、モジュール式でエネルギー効率の高いシステムを提供し、電力と冷却インフラを支配しています。ファーウェイとデルタは、大規模展開向けの統合電気システムとプレハブユニットに注力しています。企業はエネルギー効率、稼働時間保証、スケールの柔軟性で競争しています。技術ベンダー、建設会社、再生可能エネルギー開発者間のクロスセクター協力の可能性を提供します。ベンダーの差別化は、ターンキー提供、再生可能エネルギーの統合、長期的な運用効率をサポートする自動化ツールにますます依存しています。

最近の展開:

- 2025年12月、AdaniConneXは、インドのデジタルインフラストラクチャー分野での拡大の一環として、データセンターの建設、開発、運営に特化した新しい完全子会社、AdaniConneX Hyderabad Three Limitedを設立しました。

- 2025年11月、CtrlS DatacentersとNTPC Green Energyは、ニューデリーとハイデラバードのCtrlS施設にグリーン電力を供給することを目的に、グリーンフィールド開発または買収を通じて最大2GWの容量を持つグリッド接続再生可能エネルギープロジェクトを共同で設立するための戦略的なMoUに署名しました。

- 2025年10月、CtrlS Datacentersは、パトナ、ハイデラバード、チェンナイ、コルカタでの新規開業を含む拡張と、Oracle、Google Cloud、ConnectiviTree、Genie Networksとのパートナーシップにより、Frost & Sullivanの2025年インド競争戦略リーダーシップ認定を受けました。

- 2025年10月、AirtelはGoogleと提携し、AIワークロード用のギガワット施設、海底ケーブル陸揚げ局、高速ファイバーネットワークを含むインド初のメガAIハブとデータセンターをVizagに設立しました。