Resumo executivo:

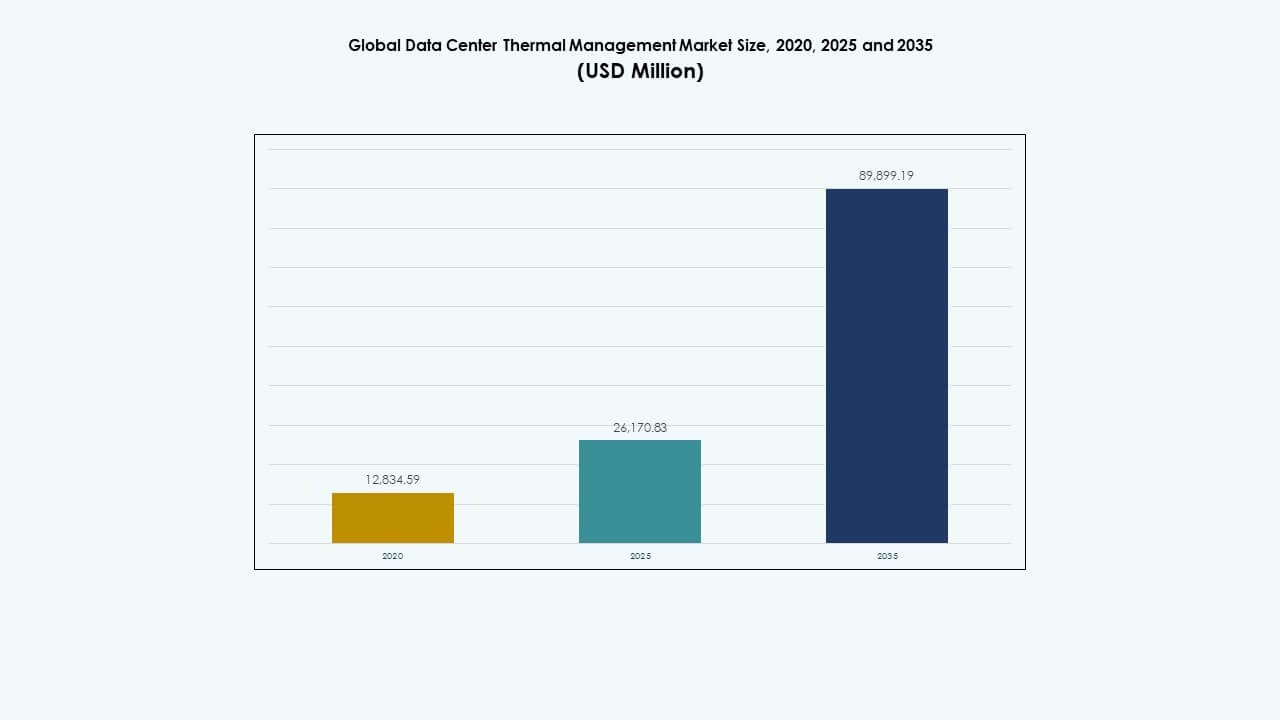

O tamanho do mercado global de armazenamento em data centers foi avaliado em USD 12.834,59 milhões em 2020, para USD 26.170,83 milhões em 2025, e espera-se que alcance USD 89.899,19 milhões até 2035, com um CAGR de 13,06% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Armazenamento em Data Centers 2025 |

USD 26.170,83 Milhões |

| Mercado de Armazenamento em Data Centers, CAGR |

13,06% |

| Tamanho do Mercado de Armazenamento em Data Centers 2035 |

USD 89.899,19 Milhões |

A crescente implantação de SSDs, NVMe e soluções de armazenamento em nuvem híbrida acelera a eficiência de desempenho e a acessibilidade dos dados. As organizações priorizam a arquitetura de baixa latência para apoiar a transformação digital e a análise de dados. O mercado global de armazenamento em data centers apoia a resiliência empresarial, a agilidade operacional e a tomada de decisões baseada em dados. Os investidores veem um forte valor a longo prazo neste setor devido à expansão de projetos de data centers em hiperescala e de borda, aumentando a demanda por soluções de armazenamento inteligentes e eficientes em termos de energia.

A América do Norte domina o mercado devido a instalações de hiperescala estabelecidas e uma forte infraestrutura de nuvem. A Europa mantém um crescimento constante apoiado por soluções de armazenamento sustentáveis e rigorosos padrões de conformidade de dados. A Ásia-Pacífico emerge como a região de crescimento mais rápido, impulsionada pela rápida digitalização, crescente adoção de nuvem e esforços de localização de dados liderados pelo governo. A América Latina e o Oriente Médio mostram uma expansão constante através de investimentos crescentes em TI empresarial e aumento da atividade de colocation nos mercados regionais.

Impulsores do Mercado

Impulsores do Mercado

Aumento do Volume de Dados e Adoção de Nuvem Impulsionam a Demanda por Armazenamento

O mercado global de armazenamento em data centers cresce devido ao aumento da transformação digital e geração de dados empresariais. As empresas migram cargas de trabalho para modelos de nuvem e híbridos, demandando sistemas de armazenamento escaláveis e de alta velocidade. Isso apoia a transição para ambientes definidos por software e virtualizados. As empresas investem em arquitetura resiliente para lidar com conjuntos de dados em expansão de plataformas de IoT, IA e análises. Essa transição fortalece a agilidade operacional e a segurança dos dados. Os provedores de serviços de nuvem aceleram a substituição do armazenamento legado por infraestrutura de alta densidade e baixa latência. Modelos de armazenamento em camadas ganham importância para equilibrar custo e desempenho. Os investidores focam na expansão da infraestrutura que apoia ecossistemas de aplicativos modernos.

- Por exemplo, o FlashArray da Pure Storage oferece uma média de redução de dados de cerca de 5:1 em ambientes reais de clientes, alcançada através de tecnologias avançadas de deduplicação de blocos variáveis e compressão que otimizam a eficiência de armazenamento em diversas cargas de trabalho sem necessidade de ajustes manuais.

Avanços em Tecnologias de Armazenamento Melhoram Desempenho e Eficiência

As tecnologias de armazenamento de próxima geração impulsionam maior desempenho e eficiência energética. NVMe, arrays de SSD e sistemas totalmente em flash redefinem a velocidade e a confiabilidade do processamento de dados. Isso suporta cargas de trabalho sensíveis à latência, melhorando o rendimento geral do sistema. Deduplicação de dados, compressão e hierarquização reduzem o espaço de armazenamento enquanto mantêm a eficiência de custos. A integração de IA na gestão de dados automatiza o planejamento de capacidade e a previsão de falhas. A convergência de hardware e software aumenta a utilização de recursos em instalações de grande escala. Os fornecedores focam em sistemas de armazenamento alinhados à borda e compostáveis. Essas inovações fortalecem a competitividade nos segmentos corporativo e hiperescalar.

- Por exemplo, as mais recentes plataformas de armazenamento totalmente em flash da NetApp demonstram melhorias de desempenho com latência abaixo de milissegundos (tão baixa quanto 250µs) e ganhos sustentados de rendimento, permitindo suporte para cargas de trabalho sensíveis à latência e de alto rendimento típicas em data centers hiperescalados e empresariais.

Papel Estratégico do Armazenamento na Continuidade e Resiliência dos Negócios

As empresas priorizam o armazenamento para continuidade de negócios e recuperação de desastres. O Mercado Global de Armazenamento em Data Centers se beneficia dessa mudança em direção a uma arquitetura de alta disponibilidade. Isso permite replicação, redundância e backup seguro contra falhas de sistema ou ciberataques. A adoção de estratégias de dados em múltiplas zonas e regiões garante o tempo de atividade. Redes de armazenamento tornam-se centrais para manter os requisitos de conformidade e governança. As empresas alinham o armazenamento de dados com metas de sustentabilidade através de unidades de baixo consumo e sistemas de resfriamento inteligentes. Aumenta a conscientização sobre a soberania dos dados, promovendo investimentos em instalações de dados locais. Essas estratégias reforçam a confiança operacional e a confiança dos investidores.

Crescentes Investimentos em Infraestrutura de Borda e IA

A computação de borda e as cargas de trabalho de IA transformam o cenário de armazenamento. Os dados gerados na borda requerem armazenamento local de alto desempenho para reduzir a latência. Isso suporta sistemas autônomos, dispositivos IoT e aplicações de entrega de conteúdo. IA e aprendizado de máquina exigem poder de processamento em tempo real massivo, impulsionando a adoção de hardware especializado. As organizações constroem infraestrutura de armazenamento pronta para IA com rendimento otimizado. A integração de clusters de GPU e armazenamento centrado em memória melhora a velocidade de inferência. Investimentos governamentais e empresariais em infraestrutura de IA criam um impulso de mercado sustentado. Essa tendência garante um ciclo contínuo de expansão de capacidade e inovação.

Tendências de Mercado

Tendências de Mercado

Mudança para Armazenamento Definido por Software e Hiperconvergente

O mercado global de armazenamento em data centers observa uma forte migração em direção ao armazenamento definido por software (SDS) e soluções hiperconvergentes. Essas arquiteturas permitem escalabilidade flexível e simplificam a gestão em ambientes híbridos. Reduz a dependência de hardware proprietário e melhora a eficiência de custos. Os fornecedores projetam plataformas modulares que integram funções de computação, armazenamento e rede. Ferramentas de automação agilizam o provisionamento e o balanceamento de carga. As organizações adotam armazenamento nativo da nuvem para alinhar com implantações de aplicações em contêineres. A gestão multi-nuvem torna-se crítica para a otimização de desempenho. Essa transformação apoia a continuidade dinâmica dos negócios e a agilidade das cargas de trabalho.

Emergência de Infraestrutura de Armazenamento Verde e Eficiente em Energia

A sustentabilidade impulsiona a inovação no design e operações de armazenamento. Data centers adotam SSDs de baixo consumo, unidades eficientes em energia e sistemas resfriados a líquido. O mercado global de armazenamento em data centers alinha-se com metas de carbono zero líquido por meio de gestão inteligente de energia. Foca-se na obtenção de energia renovável e na redução de desperdício de hardware. Tecnologias como reutilização de calor e resfriamento avançado melhoram o desempenho ecológico. Fornecedores desenvolvem materiais recicláveis e componentes de longa duração para minimizar o impacto de carbono. Painéis de energia e monitoramento com IA ajudam a otimizar o uso de energia. Essas iniciativas atraem investidores e compradores empresariais conscientes do meio ambiente.

Integração de IA e Análise Preditiva na Gestão de Armazenamento

A integração de IA transforma como o armazenamento é gerido e otimizado. Ferramentas de análise preditiva preveem necessidades de capacidade e detectam anomalias precocemente. Permite manutenção proativa e melhora o tempo de atividade nos data centers. A distribuição automatizada de carga de trabalho aumenta a eficiência para aplicações de alto tráfego. Modelos de IA também apoiam a segurança por meio da detecção de anomalias e previsão de ameaças. Fornecedores incorporam aprendizado de máquina para refinar a alocação de armazenamento dinamicamente. Essa evolução garante maior integridade dos dados e continuidade dos serviços. As empresas alcançam economia de custos enquanto melhoram a visibilidade e controle operacional.

Expansão da Soberania de Dados e Regulamentações de Segurança

Leis mais rigorosas de governança de dados e privacidade moldam as operações do mercado. O mercado global de armazenamento em data centers adapta-se a mandatos de conformidade regionais, incluindo GDPR e leis locais de hospedagem. Isso impulsiona o investimento em nuvens soberanas e data centers no país. Princípios de segurança desde o design influenciam a arquitetura de armazenamento desde o início. Criptografia, gestão de chaves e estruturas de confiança zero tornam-se práticas padrão. As empresas fortalecem a defesa perimetral contra violações e ransomware. Fornecedores aprimoram a eliminação de dados e trilhas de auditoria para garantir conformidade. Essas práticas constroem confiança entre indústrias reguladas, como finanças e saúde.

Desafios do Mercado

Desafios do Mercado

Crescente Complexidade e Custo da Gestão de Infraestrutura

O Mercado Global de Armazenamento em Data Centers enfrenta uma complexidade crescente de gestão com ecossistemas híbridos e multi-cloud. As empresas lutam com silos de dados e distribuição desigual de cargas de trabalho. Isso aumenta a demanda por ferramentas de orquestração e profissionais qualificados. A integração entre camadas diversas de hardware e software torna-se difícil. Os custos de manutenção e energia aumentam com a expansão da capacidade. Os fornecedores enfrentam pressão de margem devido aos ciclos tecnológicos rápidos. A conformidade regulatória adiciona despesas operacionais para operadores globais. A padronização limitada desacelera a interoperabilidade entre plataformas e a velocidade da inovação.

Ameaças Cibernéticas e Riscos de Privacidade de Dados

A crescente ameaça cibernética desafia a integridade e a confiança do armazenamento. Ataques de ransomware e violações de dados têm como alvo informações valiosas das empresas. O Mercado Global de Armazenamento em Data Centers deve se adaptar com sistemas de defesa em camadas. Isso enfatiza a criptografia em repouso, a detecção de intrusões e o monitoramento contínuo. O aumento da sofisticação dos ataques exige proteção impulsionada por IA e mecanismos de recuperação em tempo real. As organizações lutam para equilibrar acessibilidade com medidas de segurança rigorosas. Vulnerabilidades de armazenamento em nuvem expõem ambientes multi-tenant a riscos maiores. Violações de conformidade devido a configurações incorretas causam danos reputacionais e financeiros.

Oportunidades de Mercado

Expansão de Data Centers de Borda e Integração de IA

Os data centers de borda abrem novas oportunidades para armazenamento escalável e de baixa latência. O Mercado Global de Armazenamento em Data Centers se beneficia da automação habilitada por IA que processa grandes conjuntos de dados distribuídos. Isso permite que as empresas gerenciem cargas de trabalho mais próximas dos usuários para um desempenho mais rápido. O crescimento do IoT e do 5G acelera essa demanda nos setores de manufatura, telecomunicações e saúde. A implantação de infraestrutura inteligente apoia a captura contínua de dados. Investimentos em unidades de armazenamento modulares compactas aumentam a penetração no mercado. Esses avanços posicionam os fornecedores para atender efetivamente aplicações em tempo real e de alta demanda.

Potencial de Crescimento em Economias Emergentes e Adoção de Tecnologia Verde

Regiões em desenvolvimento apresentam fortes perspectivas para a implantação de armazenamento de próxima geração. Isso se alinha com a rápida adoção de nuvem e transformação digital na Ásia-Pacífico, África e América Latina. Governos promovem hospedagem local de dados e instalações alimentadas por fontes renováveis. Os fornecedores expandem com sistemas econômicos e energeticamente eficientes adequados às necessidades regionais. Parcerias com operadores de telecomunicações e nuvem fortalecem o alcance de mercado. A adoção de hardware sustentável e monitoramento baseado em IA atrai investidores globais. Esses desenvolvimentos garantem uma perspectiva de crescimento a longo prazo estável para o mercado.

Segmentação de Mercado:

Por Tamanho do Data Center

O Mercado Global de Armazenamento em Data Centers é liderado por grandes data centers, representando quase 58% da receita total em 2024. Essas instalações armazenam grandes conjuntos de dados de provedores de nuvem em hiperescala e grandes empresas que operam cargas de trabalho de IA, IoT e análises. Sua demanda por armazenamento escalável e de alta velocidade impulsiona investimentos em arrays SSD, arquitetura NVMe e racks modulares. Data centers médios seguem de perto devido à adoção de nuvem híbrida entre empresas de médio porte, enquanto pequenos data centers se expandem gradualmente, apoiados por iniciativas de computação de borda e armazenamento de dados localizados.

Por Tecnologia de Resfriamento

O resfriamento por ar domina o Mercado Global de Armazenamento de Data Centers com mais de 52% de participação, apoiado por sua eficiência de custo e fácil integração na infraestrutura existente. Métodos de ar direto e contenção de corredores permanecem comuns em data centers tradicionais. No entanto, o resfriamento por líquido cresce mais rapidamente devido a racks de servidores de alta densidade usados em aplicações de IA e HPC. Abordagens de resfriamento híbrido combinam ambos os sistemas para desempenho otimizado e eficiência energética. Métodos avançados de termoelectricidade e mudança de fase surgem para cargas de trabalho de nicho e alto calor que exigem gerenciamento térmico preciso e operações focadas em sustentabilidade.

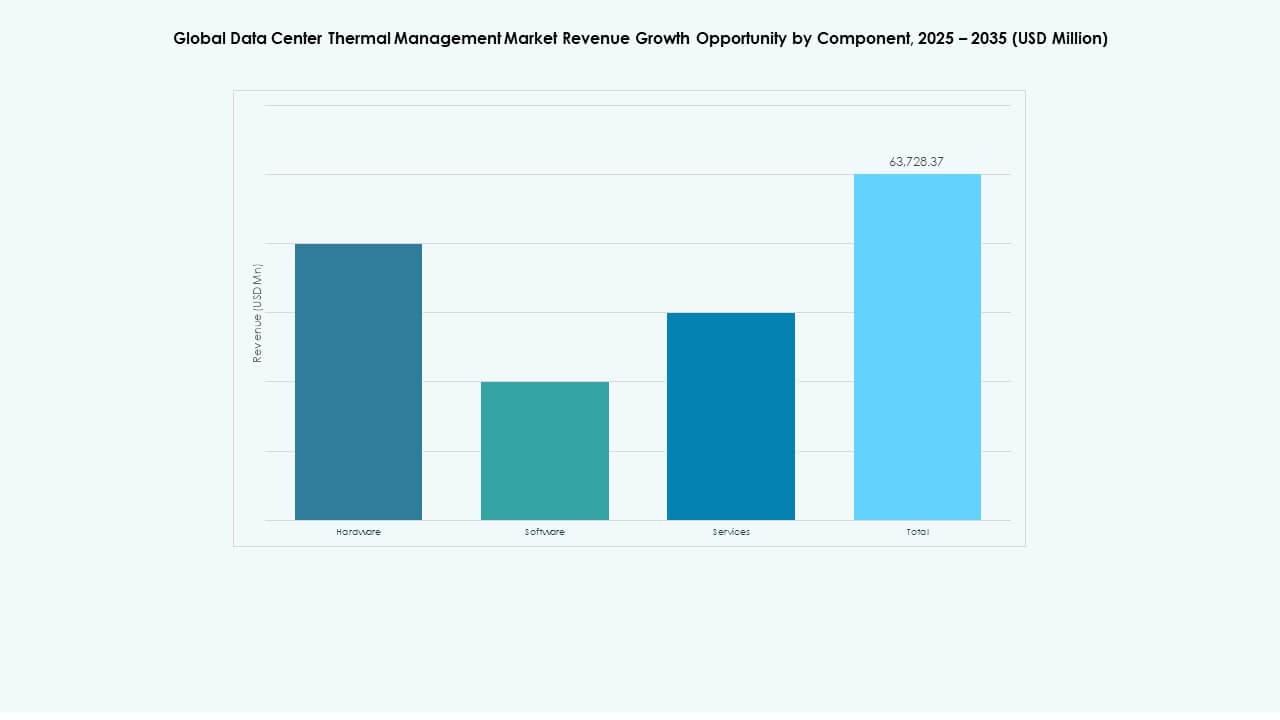

Por Componente

O hardware representa a maior participação de componente no Mercado Global de Armazenamento de Data Centers, excedendo 60% em 2024. A implantação crescente de SSDs, HDDs e gabinetes de armazenamento modulares impulsiona esse domínio. Soluções de software, incluindo gerenciamento de armazenamento baseado em automação e análise, testemunham uma tração significativa para otimizar capacidade e segurança. Segmentos de serviços—instalação, manutenção e atualizações—mostram demanda crescente à medida que as empresas buscam suporte ao ciclo de vida e garantia de tempo de atividade contínuo. A sinergia combinada de confiabilidade de hardware, orquestração inteligente de software e serviços proativos define a competitividade do mercado e a resiliência operacional.

Por Hardware

Unidades de resfriamento e chillers lideram a categoria de hardware dentro do Mercado Global de Armazenamento de Data Centers, detendo cerca de 35% de participação. Esses sistemas mantêm a temperatura ideal para drives e processadores de alta capacidade. Trocadores de calor e dispositivos de gerenciamento de fluxo de ar seguem, apoiando a distribuição térmica eficaz e economias de energia. Componentes de infraestrutura, como tubulações e canais de distribuição, garantem circulação eficiente de refrigerante em sistemas baseados em líquido. Fornecedores integram dissipadores de calor acionados por sensores para melhorar a confiabilidade sob cargas de trabalho intensivas, garantindo processamento de dados estável e longevidade do sistema em ambientes com alta demanda de armazenamento.

Por Software

O software de otimização térmica por IA lidera a adoção dentro do Mercado Global de Armazenamento de Data Centers, impulsionando o resfriamento preditivo e o balanceamento de carga para ambientes de alto desempenho. Painéis DCIM fornecem visibilidade em tempo real sobre tendências de temperatura, umidade e utilização de armazenamento. Ferramentas de simulação CFD permitem modelagem de fluxo de ar e dinâmica térmica antes da implantação de hardware, minimizando ineficiências. Módulos térmicos BMS integram o gerenciamento de instalações para controle contínuo das operações de energia e resfriamento. O segmento de software garante automação, eficiência e conformidade, transformando o gerenciamento térmico em uma operação orientada por dados.

Por Serviços

A manutenção preventiva detém a participação líder dentro do segmento de serviços do Mercado Global de Armazenamento de Data Centers. As organizações priorizam a confiabilidade por meio de diagnósticos preditivos e programas de longevidade de equipamentos. Serviços de instalação e comissionamento permanecem críticos para configurações de data centers em terrenos novos. Monitoramento como Serviço ganha tração com diagnósticos baseados em nuvem e rastreamento de desempenho impulsionado por IA. Reformas e atualizações ajudam instalações existentes a fazer a transição para tecnologias avançadas de resfriamento e armazenamento. A diversificação de serviços melhora a eficiência operacional, escalabilidade e sustentabilidade ambiental, promovendo forte potencial de crescimento para provedores de serviços especializados.

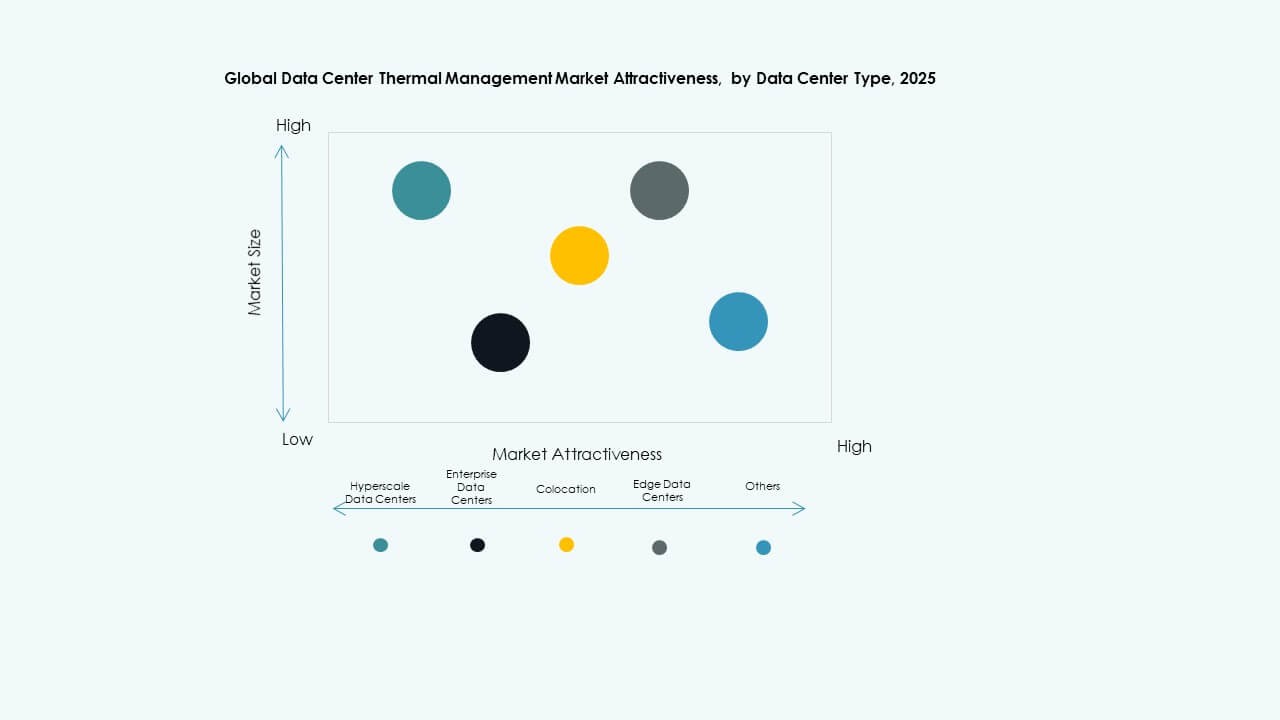

Por Tipo de Data Center

Os data centers hiperescaláveis dominam o Mercado Global de Armazenamento de Data Centers, contribuindo com mais de 60% da receita total. Esses centros exigem armazenamento vasto e de alta velocidade para suportar computação em nuvem, IA e plataformas de streaming. Os data centers empresariais mantêm uma demanda estável por meio de modelos de nuvem híbrida e privada. Provedores de colocation expandem-se rapidamente para atender às necessidades de armazenamento terceirizado de PMEs e corporações globais. Data centers de borda e micro mostram a maior taxa de crescimento, impulsionados por IoT, redução de latência e análises em tempo real em nós localizados.

Por Estrutura

O resfriamento baseado em sala lidera a segmentação da estrutura do Mercado Global de Armazenamento de Data Centers com mais de 45% de participação devido à sua escalabilidade e infraestrutura estabelecida. O resfriamento baseado em fila segue, impulsionado pela modularidade e eficiência em instalações de médio porte. O resfriamento baseado em rack ganha impulso em ambientes de alta densidade, especialmente para sistemas de armazenamento de IA e HPC. A mudança para designs de resfriamento micro-modulares e adaptativos apoia a expansão flexível da capacidade. A otimização estrutural em todas essas camadas garante controle de temperatura consistente, vida útil prolongada dos equipamentos e redução do custo total de propriedade.

Insights Regionais:

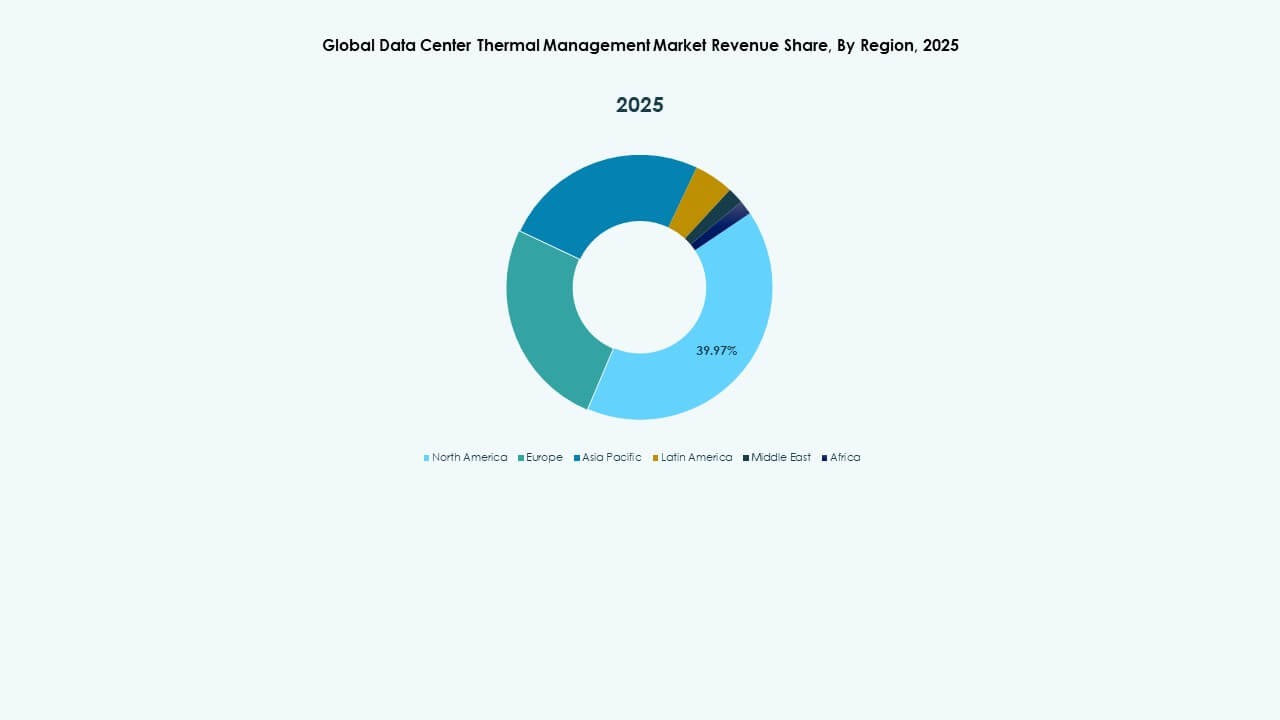

América do Norte

O tamanho do Mercado Global de Armazenamento de Data Centers na América do Norte foi avaliado em USD 5.264,75 milhões em 2020, para USD 10.460,48 milhões em 2025 e é antecipado alcançar USD 35.730,43 milhões até 2035, com um CAGR de 13,00% durante o período de previsão. A América do Norte detém a maior participação de mercado, cerca de 38% em 2024. Beneficia de um ecossistema digital maduro e forte adoção de computação em nuvem, IA e serviços de dados empresariais. Principais operadores hiperescaláveis, incluindo AWS, Microsoft e Google, continuam a expandir a capacidade de armazenamento. A região mostra forte investimento em NVMe, arrays de flash e tecnologias de armazenamento híbrido. Iniciativas governamentais sobre segurança de dados e sustentabilidade apoiam o crescimento da infraestrutura. Permanece o padrão global para data centers de alto desempenho e eficiência energética. Os EUA impulsionam a inovação, enquanto o Canadá fortalece a implantação de instalações de dados verdes.

- Por exemplo, a AWS anunciou estatísticas detalhadas de desempenho em tempo real para volumes NVMe baseados em instâncias EC2 Nitro, fornecendo 11 métricas abrangentes com granularidade de um segundo, incluindo comprimento de fila, IOPS, throughput e histogramas de latência detalhados. Essas métricas permitem a otimização precisa de cargas de trabalho e padrões de I/O de aplicativos em armazenamento NVMe.

Europa

O tamanho do Mercado de Armazenamento de Data Centers Globais na Europa foi avaliado em USD 3.566,73 milhões em 2020, para USD 6.807,03 milhões em 2025, e é esperado que alcance USD 21.926,41 milhões até 2035, com um CAGR de 12,34% durante o período de previsão. A Europa representa cerca de 27% da participação de mercado global em 2024. Cresce de forma constante devido às políticas de soberania de dados e à expansão de instalações de edge e colocation. Empresas na Alemanha, Reino Unido e França lideram a adoção de armazenamento em nuvem e virtualização. Iniciativas da UE que promovem infraestrutura sustentável aceleram investimentos em armazenamento verde. A crescente demanda por gerenciamento de dados e análises habilitadas por IA também fortalece o crescimento regional. As empresas adotam SSDs e resfriamento inteligente para ganhos de eficiência. A cooperação regional na obtenção de energia renovável apoia estratégias de armazenamento de dados de baixo carbono. Permanece um centro chave para o desenvolvimento de armazenamento eficiente em energia e orientado por conformidade.

Ásia-Pacífico

O tamanho do Mercado de Armazenamento de Data Centers Globais na Ásia-Pacífico foi avaliado em USD 2.836,44 milhões em 2020, para USD 6.595,05 milhões em 2025, e é esperado que alcance USD 25.526,88 milhões até 2035, com um CAGR de 14,39% durante o período de previsão. A Ásia-Pacífico detém aproximadamente 25% do mercado global em 2024 e representa a região de crescimento mais rápido. A rápida digitalização na China, Índia, Japão e Coreia do Sul impulsiona a expansão de data centers hyperscale e de colocation. A migração para a nuvem, a implementação do 5G e o aumento das cargas de trabalho de IA alimentam a demanda por armazenamento em larga escala. Empresas domésticas e internacionais investem em novas instalações para apoiar o crescimento regional de dados. Governos promovem iniciativas de localização de dados e energia verde. Beneficia-se de custos competitivos de construção e de uma economia digital jovem. O crescimento nos setores de manufatura e fintech aumenta ainda mais a demanda por infraestrutura de armazenamento resiliente.

- Por exemplo, os SSDs NVMe PM9A3 da Samsung, amplamente utilizados em grandes data centers hyperscale asiáticos, oferecem velocidades de leitura sequencial de até 7.000 MB/s e velocidades de escrita de até 5.000 MB/s, acelerando o processamento de cargas de trabalho de IA e a migração para a nuvem na região.

América Latina

O tamanho do Mercado de Armazenamento de Data Centers Globais na América Latina foi avaliado em USD 639,16 milhões em 2020, para USD 1.282,37 milhões em 2025, e é esperado que alcance USD 4.000,51 milhões até 2035, com um CAGR de 11,98% durante o período de previsão. A América Latina contribui com aproximadamente 6% da participação de mercado global em 2024. Brasil, México e Chile lideram com o crescente uso de nuvem e colocation. A expansão das redes 5G e dos data centers locais apoia a transformação digital. Experiencia uma migração constante para plataformas de armazenamento SSD e híbridas. Empresas regionais investem em soluções de backup e recuperação de desastres. A eficiência energética e a obtenção de fontes renováveis ganham importância em novos projetos. O crescente apoio governamental para a localização de dados fortalece o potencial de crescimento. Atrai provedores hyperscale globais que estabelecem zonas de disponibilidade de nuvem regionais.

Oriente Médio

O tamanho do Mercado de Armazenamento de Data Centers Globais no Oriente Médio foi avaliado em USD 345,25 milhões em 2020, para USD 672,59 milhões em 2025, e é previsto alcançar USD 1.856,42 milhões até 2035, com um CAGR de 10,56% durante o período de previsão. A região detém cerca de 3% da participação de mercado global em 2024. Fortes investimentos em infraestrutura de dados nos Emirados Árabes Unidos e na Arábia Saudita impulsionam o crescimento do mercado. A expansão de projetos de cidades inteligentes e programas nacionais de transformação digital impulsiona a demanda. Empresas nos setores de energia, bancário e de logística aumentam a implantação de nuvem privada. Observa-se uma preferência crescente por sistemas de armazenamento modulares e energeticamente eficientes. Iniciativas apoiadas pelo governo para hospedar zonas de nuvem regionais aumentam a resiliência. Regulamentações de localização de dados incentivam o desenvolvimento de novas instalações. Parcerias regionais com empresas globais de TI fortalecem a competitividade do mercado.

África

O tamanho do Mercado de Armazenamento de Data Centers Globais na África foi avaliado em USD 182,25 milhões em 2020, para USD 353,31 milhões em 2025, e é previsto alcançar USD 858,54 milhões até 2035, com um CAGR de 9,30% durante o período de previsão. A África representa cerca de 1% da participação de mercado global em 2024. A crescente inclusão digital e a modernização empresarial impulsionam investimentos em estágio inicial. África do Sul, Nigéria e Egito lideram com projetos de data centers de hiperescala e colocation. A adoção da nuvem expande-se rapidamente entre entidades de telecomunicações e do setor público. Enfrenta desafios relacionados à disponibilidade de energia e custos de conectividade. Investimentos em instalações alimentadas por energias renováveis melhoram a sustentabilidade operacional. Empresas globais de tecnologia aumentam sua presença através de parcerias com operadores locais. A crescente adoção de smartphones e fintech acelera o crescimento da infraestrutura de armazenamento nas principais economias.

Insights Competitivos:

Insights Competitivos:

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

- Black Box Corporation

- Canovate Group

- Coolcentric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Eaton Corporation

- Fujitsu Limited

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Liebherr-International AG

- Mitsubishi Electric Corporation

- Munters Group AB

- Nortek Air Solutions, LLC

- Rittal GmbH & Co. KG

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Vertiv Group Corp.

- Outros

O campo competitivo no Mercado Global de Armazenamento de Data Centers apresenta uma mistura de fornecedores de infraestrutura estabelecidos, especialistas em gerenciamento térmico e provedores de soluções integradas. Empresas como Schneider Electric, Eaton e Vertiv dominam graças a amplos portfólios que cobrem infraestrutura de energia, refrigeração e armazenamento — oferecendo soluções completas para data centers de hiperescala e empresariais. Empresas como Fujitsu e Huawei permanecem fortes devido à profundidade de hardware e alcance global. Jogadores menores e de nicho trazem inovações especializadas em refrigeração ou racks modulares que visam cargas de trabalho de borda ou alta densidade. A competição no mercado centra-se em fornecer alta confiabilidade, eficiência energética e escalabilidade sob a crescente demanda por dados. Recompensa empresas que combinam desempenho de armazenamento com sistemas térmicos e de energia eficientes, dando clareza aos investidores sobre o valor de infraestrutura a longo prazo.

Desenvolvimentos Recentes:

- Em dezembro de 2025, a Wasabi Technologies lançou um novo recurso chamado Covert Copy, destinado a proteger dados de backup críticos contra ameaças externas e internas, enfatizando o aumento da segurança de dados para soluções de backup em ambientes de armazenamento de data centers.

- Em setembro de 2025, a HiTHIUM, um fornecedor global de soluções integradas de armazenamento de energia, lançou seu portfólio de sistemas de armazenamento de energia (ESS) para data centers de IA na RE+ 2025. Os produtos incluem o ∞Power 6.25MWh BESS de longa duração de 8 horas, o ∞Power N2.28MWh BESS de 1 hora e um modelo de avaliação de vida útil especificamente projetado para ESS de data centers de IA.