Resumo executivo:

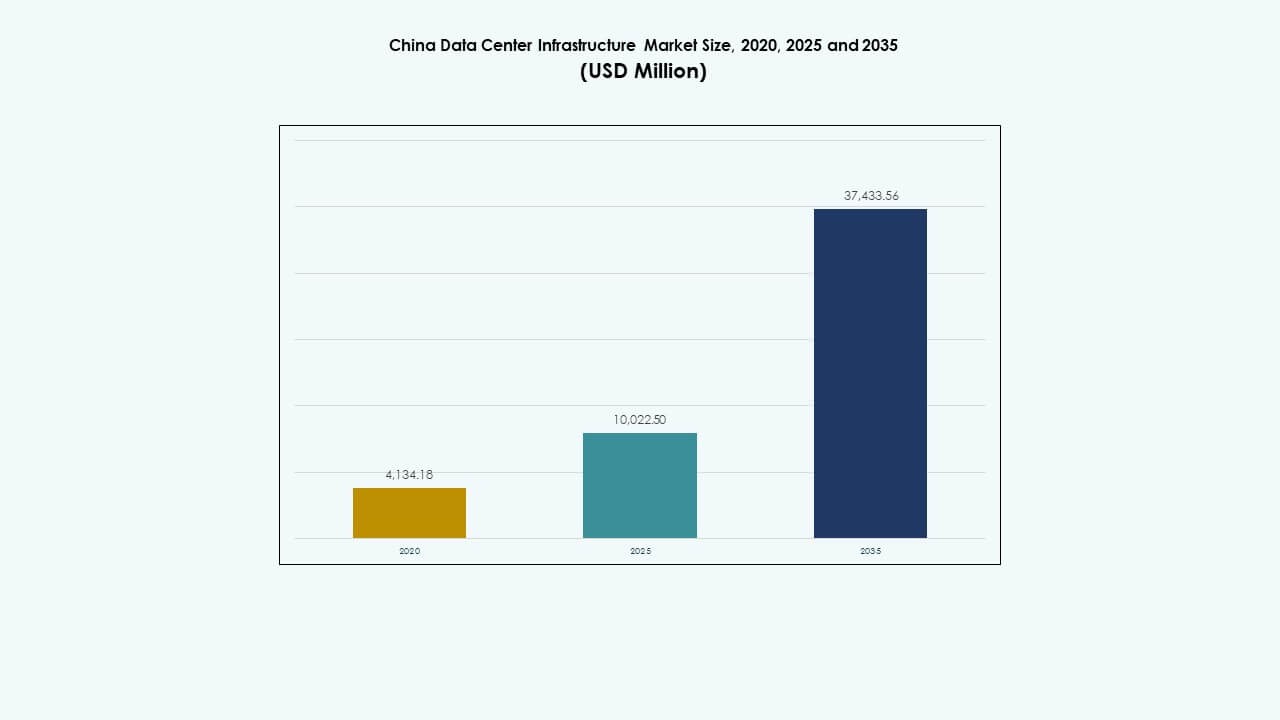

O tamanho do Mercado de Infraestrutura de Data Centers na China foi avaliado em USD 4.134,18 milhões em 2020, aumentou para USD 10.022,50 milhões em 2025 e é previsto para atingir USD 37.433,56 milhões até 2035, com um CAGR de 13,90% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers na China 2025 |

USD 10.022,50 Milhões |

| Mercado de Infraestrutura de Data Centers na China, CAGR |

13,90% |

| Tamanho do Mercado de Infraestrutura de Data Centers na China 2035 |

USD 37.433,56 Milhões |

O crescimento do mercado é impulsionado pela ampla adoção de IA, big data e plataformas de nuvem nos setores industriais e empresariais. As empresas buscam computação de alta densidade, sistemas modulares e design sustentável para atender às necessidades de desempenho e ambientais em evolução. A inovação em resfriamento, gerenciamento de energia e automação está remodelando a construção e operação de data centers. O mercado possui valor estratégico para investidores que buscam capitalizar os objetivos da economia digital da China e os planos de modernização da infraestrutura.

A China Oriental lidera o mercado devido a aglomerados empresariais densos, backbone de rede avançado e disponibilidade de instalações de hiperescala. Regiões como Xangai, Hangzhou e Suzhou abrigam grandes players de nuvem e colocation. Enquanto isso, o Sudoeste e o Noroeste da China estão emergindo devido à disponibilidade de energia, incentivos de terras e políticas nacionais que promovem o desenvolvimento equilibrado. Províncias como Guizhou e Mongólia Interior atraem construções em larga escala focadas em eficiência de custos e integração de energia verde.

Impulsores do Mercado

Impulsores do Mercado

Adoção Rápida de Serviços de Nuvem e Cargas de Trabalho com IA Impulsionam o Crescimento da Infraestrutura

O Mercado de Infraestrutura de Data Centers na China se beneficia do forte impulso na computação em nuvem e na implantação de inteligência artificial. Grandes provedores como Alibaba Cloud, Tencent Cloud e Huawei Cloud continuam a expandir sua presença, exigindo infraestrutura robusta e escalável. Cargas de trabalho de treinamento de IA demandam racks de alta densidade e sistemas de resfriamento avançados. A digitalização empresarial aumenta ainda mais a demanda por soluções de data centers seguras e resilientes. A computação de borda e o 5G aceleram o crescimento do tráfego de dados, remodelando as necessidades de design. O impulso do governo pela soberania digital nacional apoia o investimento doméstico. Empresas globais e domésticas veem o mercado como uma prioridade devido à sua escala e estabilidade política. Isso torna o Mercado de Infraestrutura de Data Centers na China estrategicamente crítico para o planejamento de crescimento a longo prazo.

- Por exemplo, os pods de datacenter da Alibaba Cloud abrigam 15.000 GPUs por edifício com capacidade de energia de 18 MW para suportar o treinamento de IA.

Suporte de Políticas e Impulso da Internet Industrial Permitem Momento de Investimento

Programas governamentais, como a iniciativa “Nova Infraestrutura”, têm impulsionado investimentos sustentados em ecossistemas de data centers. Esses programas promovem a transformação em nuvem, IA e internet industrial em verticais centrais. Autoridades centrais e locais oferecem incentivos de terra, impostos e energia para a construção de instalações em grande escala. Indústrias como manufatura inteligente, saúde e serviços financeiros atualizam sistemas de backend. Essa mudança impulsiona a demanda por infraestrutura elétrica e mecânica integrada. Desenvolvedores imobiliários e empresas EPC fazem parcerias com empresas de tecnologia para entregar campi modulares. O alinhamento dos objetivos da economia digital com a neutralidade de carbono também cria motores de crescimento. O Mercado de Infraestrutura de Data Centers da China ganha importância estratégica ao sustentar a base digital do país.

A Demanda por Infraestrutura Modular, Escalável e Eficiente em Energia Expande

A necessidade de ciclos de implantação mais rápidos e controle de custos operacionais aumentou a adoção de infraestrutura modular. Operadores de data centers implementam sistemas de energia e resfriamento em contêineres para expansão flexível de capacidade. O resfriamento líquido e o resfriamento direto para chip ganham relevância devido à densidade térmica em racks de IA. Ferramentas de monitoramento inteligente e plataformas de automação melhoram a visibilidade operacional. Energia de backup, BMS e PDUs são atualizados para corresponder ao aumento de carga. Certificações de construção verde tornam-se críticas para projetos em grande escala. O Mercado de Infraestrutura de Data Centers da China reflete essa onda de inovação, atraindo partes interessadas focadas em implantação rápida e sustentabilidade. A dinâmica do mercado recompensa cada vez mais sistemas eficientes, prontos para escalar, com baixos valores de PUE.

Expansão da Mudança para Nuvem Empresarial e Requisitos de Resiliência em Nuvem Privada Aumentam a Demanda Local

Empresas domésticas mudam de sistemas legados para plataformas de nuvem privada ou híbrida para garantir a continuidade dos negócios. Essa mudança fortalece a demanda por infraestrutura de TI e rede com maior capacidade de computação e conectividade segura. Setores de finanças, telecomunicações e e-commerce exigem arquitetura de alta disponibilidade e baixa latência. Estruturas de conformidade regionais incentivam ainda mais o armazenamento de dados localizados e configurações de recuperação de desastres. A migração para a nuvem empresarial apoia a demanda por data centers Tier III e Tier IV. Serviços de infraestrutura gerenciada também crescem à medida que PMEs terceirizam operações. O Mercado de Infraestrutura de Data Centers da China possibilita essa mudança estratégica, oferecendo resiliência de infraestrutura para apoiar os objetivos de crescimento digital.

- Por exemplo, a China Telecom implantou um cluster de IA distribuído com 1.024 GPUs interconectadas via redes de 800G ao longo de 120 km para treinamento de modelos.

Tendências de Mercado

Tendências de Mercado

Implantação de Data Centers de Alta Densidade e Prontos para IA para Apoiar a Computação de Próxima Geração

A ascensão da IA generativa e dos modelos de treinamento LLM aumentou a demanda por clusters baseados em GPU. Data centers agora exigem densidades de potência de rack aumentadas e resfriamento avançado. Operadores implantam racks de 40kW+ com sistemas diretos para chip ou de imersão. A infraestrutura de rede também evolui para 400G/800G para reduzir a latência. Plataformas de monitoramento utilizam IA para otimizar a distribuição de carga de trabalho e o uso de energia. Essa tendência muda a arquitetura de data centers nas principais metrópoles chinesas. O Mercado de Infraestrutura de Data Centers da China reflete essa transição, posicionando-se como um hub para campi prontos para IA e inovação.

Papel Aumentado das Energias Renováveis e Comércio de Energia Verde no Design de Centros de Dados

Operadores de centros de dados adotam estratégias de aquisição de energia renovável para cumprir metas de ESG. Plataformas de comércio de eletricidade verde ganham força para reduzir a pegada de carbono. Províncias com excedente de energia eólica ou hidrelétrica atraem desenvolvimentos em grande escala. Alguns campi implantam painéis solares e sistemas de armazenamento de energia para redução de picos. Operadores também buscam certificações verdes como LEED ou CECP. A eficácia do uso de energia (PUE) torna-se uma métrica chave no planejamento de design. O Mercado de Infraestrutura de Centros de Dados da China agora integra sustentabilidade e operações de baixo carbono como um requisito central de design.

Crescente Popularidade dos Centros de Dados de Borda para Atender Aplicações Urbanas de Baixa Latência

Cidades inteligentes, dispositivos IoT e sistemas autônomos requerem processamento de baixa latência. Operadores implantam micro e centros de dados de borda próximos a aglomerações urbanas. Empresas de telecomunicações aproveitam estações base 5G para integrar instalações de computação compactas. Esses sites de borda reduzem cargas de transferência de dados e melhoram a capacidade de resposta para casos de uso urbano. O mercado testemunha a demanda por refrigeração compacta, invólucros inteligentes e infraestrutura robusta. Essa mudança apoia análises em tempo real no varejo, mobilidade e vigilância. O Mercado de Infraestrutura de Centros de Dados da China reflete essa descentralização, com infraestrutura de borda complementando o crescimento em grande escala.

Investimento em Clusters de Centros de Dados e Projetos de Backbone de Computação Nacional

Para gerenciar capacidade e redundância, a China está construindo clusters de computação em zonas estratégicas. O projeto “Dados do Leste, Computação do Oeste” incentiva a distribuição nacional equilibrada. Novos clusters na Mongólia Interior, Gansu e Guizhou suportam o excesso de cidades de nível 1. Essas regiões oferecem acesso a energia e incentivos políticos. Operadores constroem grandes campi com colocation multi-inquilino e zonas de nuvem governamental. Hubs de interconexão e expansão de fibra óptica melhoram a integração regional. O Mercado de Infraestrutura de Centros de Dados da China ganha estabilidade a longo prazo com o desenvolvimento de mega clusters apoiados por políticas.

Desafios do Mercado

Desafios do Mercado

Restrições de Disponibilidade de Energia e Quotas Regionais de Energia Impactam Planos de Expansão

A expansão de centros de dados em cidades de nível 1 enfrenta desafios para garantir um fornecimento de energia estável. Alguns governos locais impõem quotas de energia para cumprir metas ambientais. Isso afeta os cronogramas de projetos em grande escala e adições de capacidade. A computação de alta densidade aumenta as demandas de energia por site. As atualizações da rede frequentemente ficam atrás do crescimento da demanda. A disponibilidade de energia renovável varia entre as regiões, limitando implantações verdes. Essas restrições complicam o planejamento de sites e projeções de ROI. O Mercado de Infraestrutura de Centros de Dados da China deve navegar por esses gargalos relacionados à energia enquanto sustenta o crescimento.

Complexidade Regulamentar e Restrições de Zoneamento Atrasam Aprovações de Projetos

Regras de zoneamento rigorosas e permissões de uso do solo atrasam o desenvolvimento de novos locais em áreas urbanas. Avaliações ambientais e revisões de impacto adicionam meses aos ciclos de projeto. Os operadores devem cumprir regras em evolução de cibersegurança e localização de dados. Segurança contra incêndios, códigos de construção e monitoramento de emissões envolvem múltiplas agências. Essa complexidade regulatória atrasa o início das construções e inflaciona os custos dos projetos. Jogadores menores lutam para atender aos padrões de conformidade. O Mercado de Infraestrutura de Data Centers na China continua a crescer, mas enfrenta fricções operacionais devido a regulamentações em camadas.

Oportunidades de Mercado

Integração de IA, Nuvem e IoT Cria Demanda por Infraestrutura Híbrida e Multi-Nuvem

As empresas agora exigem infraestrutura de data center que suporte cargas de trabalho híbridas em plataformas de nuvem e locais. Dispositivos IoT e nós de borda geram dados em tempo real que necessitam de processamento de baixa latência. A ascensão da Indústria 4.0 e das cargas de trabalho de inferência de IA impulsiona implantações de computação de alta densidade. Isso abre novas oportunidades de infraestrutura para construtores de nuvens privadas, integradores de telecomunicações e fornecedores de sistemas de TI. O Mercado de Infraestrutura de Data Centers na China se beneficia ao servir essa transformação multi-nuvem em diversos setores.

Emergência de Instalações Modulares e Pré-fabricadas Abre Novos Modelos de Implantação

A demanda por implantação rápida e econômica impulsiona o crescimento de data centers modulares. Sistemas construídos em fábrica reduzem a mão de obra no local, encurtam prazos e melhoram a qualidade da construção. Fornecedores oferecem unidades de energia, resfriamento e TI em contêineres que escalam conforme a demanda. Este modelo suporta implantação em regiões remotas ou com restrições de energia. Designs pré-fabricados também simplificam a relocação, atualizações e expansão em fases. O Mercado de Infraestrutura de Data Centers na China vê uma demanda crescente por modulares tanto em implantações de hiperescala quanto de borda.

Segmentação de Mercado

Por Tipo de Infraestrutura

A infraestrutura elétrica domina o Mercado de Infraestrutura de Data Centers na China devido ao seu papel crítico na continuidade operacional. Cargas de trabalho de alta densidade exigem sistemas avançados de UPS, painéis de distribuição e PDUs para garantir energia estável. A infraestrutura mecânica segue, impulsionada pelas necessidades de resfriamento eficiente em instalações de hiperescala. Infraestrutura de TI e rede cresce com cargas de trabalho de IA e nuvem, especialmente nos segmentos de hiperescala e empresarial. Infraestrutura civil e estrutural apoia a rápida expansão de campi e construções modulares em várias províncias.

Por Infraestrutura Elétrica

Sistemas de alimentação ininterrupta (UPS) lideram o segmento elétrico devido ao seu papel em garantir a continuidade de energia. Armazenamento de energia em baterias e chaves de transferência seguem devido à instabilidade da rede e necessidades de energia de backup. Unidades de distribuição de energia e painéis de distribuição veem demanda constante de cidades de segundo e terceiro níveis. A mudança da China para sistemas modulares e de alta eficiência acelera o crescimento deste segmento em instalações empresariais e de nuvem.

Por Infraestrutura Mecânica

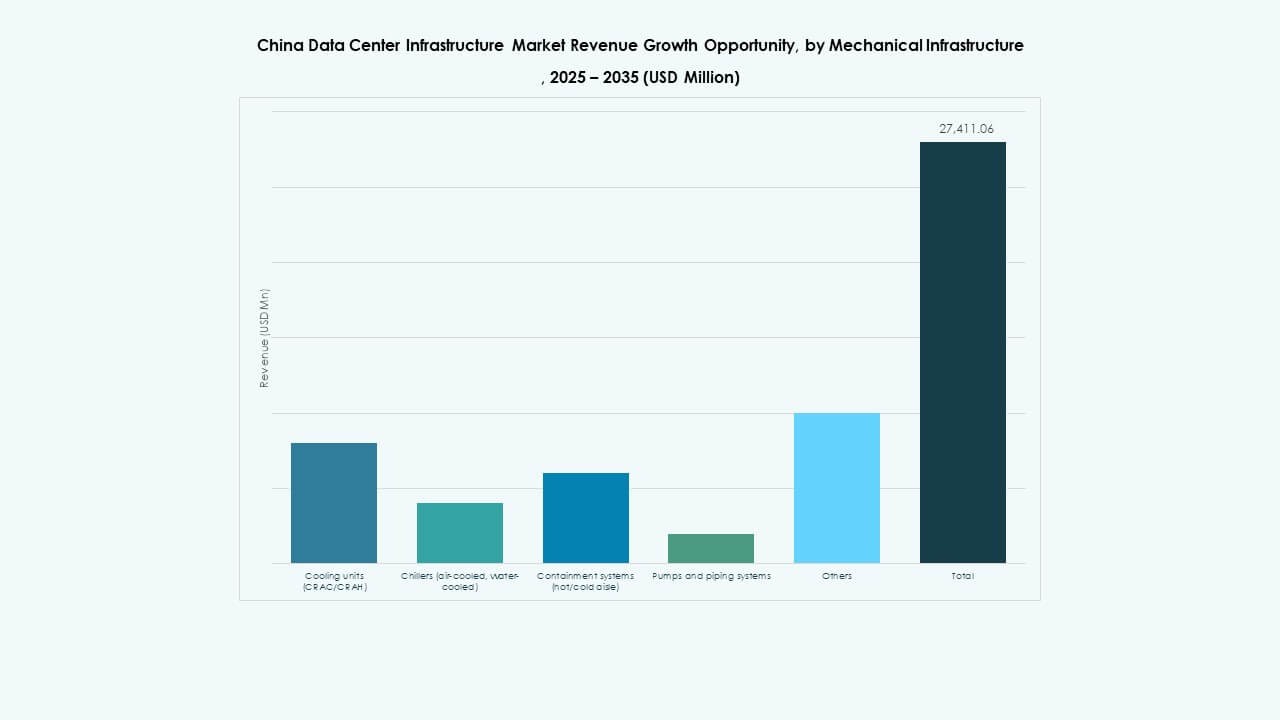

Unidades de resfriamento dominam devido à sua função crítica em gerenciar cargas térmicas de servidores de IA e GPU. Tecnologias de resfriamento líquido e híbrido ganham tração em racks de alta densidade. Chillers e sistemas de contenção seguem devido à implantação em campi de hiperescala. Sistemas de bombas e tubulações desempenham um papel de apoio na distribuição de água gelada. O impulso da China por valores baixos de PUE impulsiona o crescimento em arquitetura de resfriamento energeticamente eficiente.

Por Civil / Estrutural & Arquitetônico

Superestrutura e preparação do local lideram este segmento, dada a escala dos projetos de hiperescala. Sistemas de construção modular ganham participação devido ao tempo de mercado mais rápido e custos de mão de obra mais baixos. Pisos elevados e tecnologias de envoltória de edifícios evoluem para suportar o gerenciamento de fluxo de ar e contenção. Este segmento cresce de forma constante à medida que os desenvolvedores priorizam campi flexíveis, escaláveis e certificados como verdes. A escassez de terras urbanas impulsiona a inovação em layouts arquitetônicos compactos.

Por Infraestrutura de TI & Rede

Servidores e equipamentos de rede dominam, impulsionados pela demanda por IA, nuvem e big data. Sistemas de armazenamento crescem com as necessidades de backup empresarial e conformidade. Cabeamento de fibra óptica e interconexões de alta velocidade se expandem com 5G e computação de borda. Racks e gabinetes evoluem para lidar com densidades crescentes de racks. A camada de infraestrutura de TI forma o núcleo da transformação digital em diversos setores.

Por Tipo de Data Center

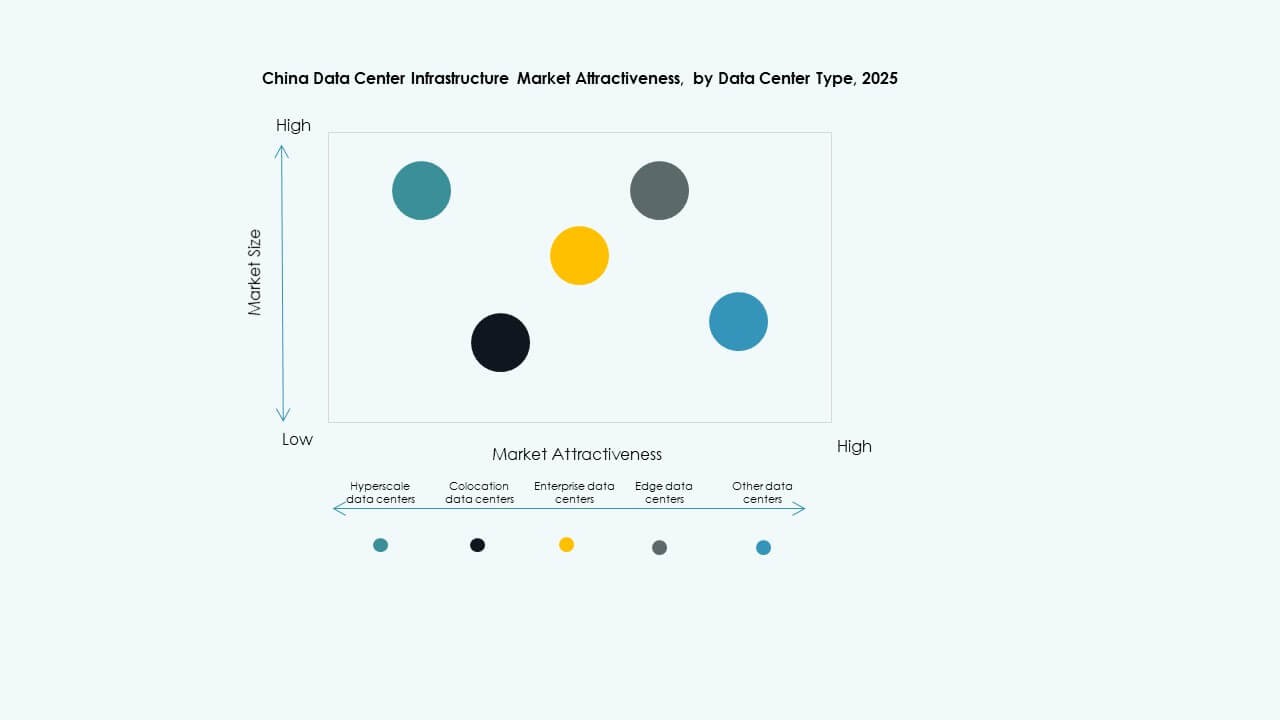

Data centers de hiperescala detêm a maior participação, liderados por gigantes da tecnologia e provedores de nuvem. Instalações de colocation seguem, apoiando clientes de internet, bancos e governo. Data centers empresariais diminuem em participação, mas permanecem vitais em setores regulamentados. Data centers de borda crescem rapidamente, apoiando aplicações urbanas sensíveis à latência. O Mercado de Infraestrutura de Data Centers da China se desloca para uma mistura híbrida entre os segmentos.

Por Modelo de Entrega

Modelos turnkey e design-build dominam devido à preferência dos desenvolvedores por execução de ponta a ponta. Modelos modulares construídos em fábrica ganham popularidade por sua vantagem de implantação rápida. A gestão de construção vê demanda na adaptação de locais legados. Projetos de retrofit e atualização aumentam devido a metas de sustentabilidade. Empreiteiros EPC e integradores de tecnologia colaboram de perto para entregar projetos complexos de data centers.

Por Tipo de Tier

Instalações de Tier 3 dominam devido ao seu equilíbrio entre tempo de atividade e eficiência de custos. Data centers de Tier 4 crescem em aplicações críticas como finanças, governo e treinamento de IA. Sites de Tier 2 atendem PMEs e cidades secundárias. Instalações de Tier 1 são descontinuadas devido à menor resiliência. A demanda se desloca para configurações de alta disponibilidade que atendem SLAs e padrões de conformidade.

Insights Regionais

China Oriental Permanece o Núcleo para Data Centers de Hiperescala e Colocation

A China Oriental representa quase 40% da participação total de mercado. Cidades como Xangai, Suzhou e Hangzhou servem como centros principais para operações de data centers de hiperescala. Essas regiões oferecem conectividade densa de fibra, mão de obra qualificada e forte demanda por TI empresarial. Provedores de colocation se beneficiam da presença de fintech, comércio eletrônico e players de serviços digitais. Restrições de terra e energia empurram operadores para cidades de tier-2 próximas. O Mercado de Infraestrutura de Data Centers da China continua a depender da China Oriental como sua espinha dorsal operacional.

- Por exemplo, a Alibaba Cloud revelou a arquitetura modular Cube DC 5.0 em Xangai, suportando até 200 kW de densidade de rack de servidor.

China do Norte Ganha Importância Através da Expansão de Nuvem Liderada pelo Governo e Telecomunicações

O Norte da China detém cerca de 25% da participação de mercado, liderado por Pequim e Tianjin. A região abriga plataformas de nuvem governamentais e data centers de telecomunicações estatais. A demanda cresce devido à digitalização do setor público, serviços de segurança e bancos estatais. Incentivos políticos apoiam o crescimento em zonas suburbanas. A proximidade com reguladores garante forte conformidade. O Norte da China continua vital para cargas de trabalho sensíveis a regulamentações dentro do Mercado de Infraestrutura de Data Centers da China.

- Por exemplo, a instalação da China Telecom em Pequim oferece capacidade para mais de 13.000 racks com 1,1 TB de largura de banda de internet. A demanda cresce devido à digitalização do setor público, serviços de segurança e bancos estatais.

Regiões Sudoeste e Noroeste Emergindo como Futuros Clusters de Hipescala

Juntas, as regiões Sudoeste e Noroeste da China contribuem com mais de 20% do mercado. Guizhou, Mongólia Interior e Gansu atraem investimentos devido à abundância de terras e energia verde. Essas regiões oferecem climas favoráveis para resfriamento e capacidade de rede para construções em larga escala. Projetos nacionais como “Dados do Leste, Computação do Oeste” direcionam cargas de trabalho excedentes para essas zonas. Operadores constroem campi com escalabilidade a longo prazo. Essa descentralização apoia a resiliência da rede em todo o Mercado de Infraestrutura de Data Centers da China.

Insights Competitivos:

Insights Competitivos:

- ABB

- Acer Inc.

- Cisco Systems, Inc.

- Cummins

- Dell Inc.

- Equinix, Inc.

- Fujitsu

- Delta Electronics

- Hewlett Packard Empresarial Development LP

- Huawei Technologies Co., Ltd.

- IBM

- INSPUR Co., Ltd.

- KIO

- Lenovo

- Oracle

- Schneider Electric

- Vertiv Group Corp.

O Mercado de Infraestrutura de Data Centers da China apresenta intensa competição entre players globais e domésticos. Huawei, INSPUR e Lenovo lideram em infraestrutura integrada e implantações prontas para IA. Schneider Electric, Vertiv e Delta Electronics dominam o segmento de sistemas de energia e resfriamento com soluções eficientes em energia. Empresas de tecnologia globais como Cisco, Dell e IBM focam em redes, servidores e infraestrutura de borda. A Equinix fortalece a capacidade de colocation por meio de expansões estratégicas de data centers. ABB e Cummins permanecem essenciais em sistemas elétricos, incluindo UPS e distribuição de energia. Parcerias locais, construções modulares e benchmarks de sustentabilidade definem as estratégias competitivas recentes. Continua a atrair investimentos voltados para inovação, especialmente em resfriamento líquido, racks de alta densidade e design neutro em carbono. Players com forte integração de ecossistema e capacidades de implantação rápida ganham uma vantagem duradoura.

Desenvolvimentos Recentes:

- Em setembro de 2025, a Alibaba Cloud revelou planos para abrir novos centros de dados no Brasil, França e Países Baixos e expandir-se para o México, Japão, Coreia do Sul, Malásia e Dubai para aumentar sua infraestrutura de IA e nuvem em todo o mundo.

- Em setembro de 2025, a China Unicom apresentou um projeto de centro de dados em grande escala em Xining, na província de Qinghai, que utiliza chips de IA produzidos internamente pela unidade T‑Head da Alibaba e outros desenvolvedores chineses, reforçando o impulso da China pela autossuficiência em infraestrutura tecnológica crítica.