Resumo executivo:

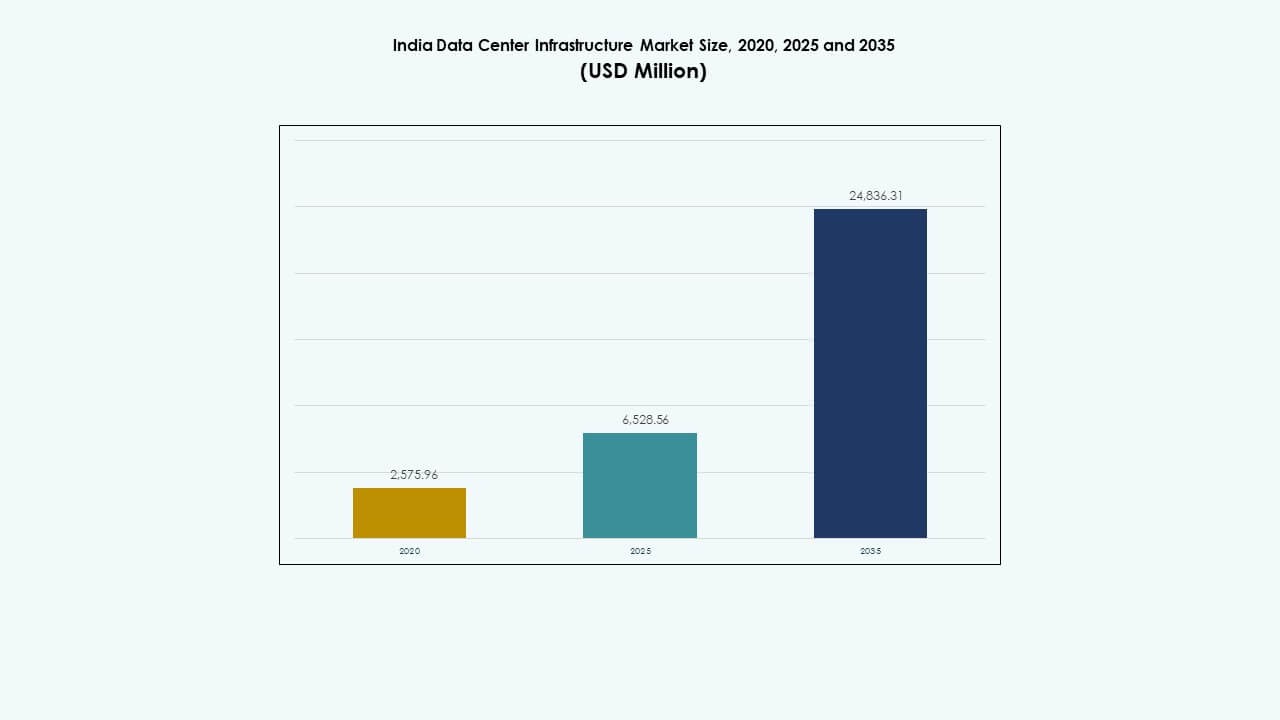

O tamanho do mercado de infraestrutura de data centers na Índia foi avaliado em USD 2.575,96 milhões em 2020, aumentou para USD 6.528,56 milhões em 2025 e prevê-se que atinja USD 24.836,31 milhões até 2035, com um CAGR de 14,23% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers na Índia 2025 |

USD 6.528,56 Milhões |

| CAGR do Mercado de Infraestrutura de Data Centers na Índia |

14,23% |

| Tamanho do Mercado de Infraestrutura de Data Centers na Índia 2035 |

USD 24.836,31 Milhões |

O mercado é impulsionado por um aumento nos serviços de nuvem, cargas de trabalho de IA, implementações de 5G e demanda por computação de baixa latência. As empresas estão modernizando seus sistemas de TI com infraestrutura escalável e híbrida para lidar com o crescente tráfego digital. Regras de localização de dados e iniciativas digitais lideradas pelo governo impulsionam investimentos de longo prazo. Metas de sustentabilidade levam os operadores a projetos energeticamente eficientes e integração de energias renováveis. Essas mudanças tornam o mercado de infraestrutura de data centers na Índia estrategicamente crítico para hyperscalers, investidores e provedores de infraestrutura.

A Índia Ocidental, liderada por Mumbai e Pune, domina o mercado devido à forte conectividade, desembarques de cabos submarinos e acesso à energia. Cidades do sul como Chennai, Hyderabad e Bengaluru são centros de rápido crescimento apoiados por investimentos em hyperscale e políticas estaduais de apoio. As regiões norte e leste, incluindo Delhi NCR e Kolkata, estão ganhando tração com a demanda do setor público e implantações de borda. Cidades de nível 2 estão emergindo como zonas de borda devido a redes de fibra melhoradas e menores custos de terra.

Dinâmica do Mercado:

Dinâmica do Mercado:

A Adoção Crescente de Nuvem e a Integração de IA Estão Impulsionando o Investimento em Infraestrutura Escalável nas Empresas

O mercado de infraestrutura de data centers na Índia está experimentando crescimento devido ao aumento das cargas de trabalho em nuvem, treinamento de IA e serviços digitais. A adoção de nuvens públicas e privadas impulsiona a demanda por instalações hyperscale com infraestrutura escalável e de alto desempenho. As organizações estão modernizando sistemas centrais para suportar ambientes virtualizados e análises avançadas. Cargas de trabalho de IA e modelos generativos exigem clusters densos de GPU e arquiteturas de baixa latência. O gasto em TI está mudando de hardware legado para soluções definidas por software e nativas da nuvem. A crescente demanda por processamento de borda acelera o investimento em nós regionais. Programas digitais do governo aumentam os volumes de tráfego e as necessidades de computação. Empresas e hyperscalers focam em modelos híbridos que combinam implantações públicas, privadas e de borda. Continua sendo um investimento estratégico para eficiência e resiliência nos negócios.

- Por exemplo, a Reliance Jio operacionalizou centros de dados em nuvem Jio-Azure de 10 MW em Jamnagar e Nagpur em 2022. A adoção de nuvens públicas e privadas impulsiona a demanda por instalações de hiperescala com infraestrutura escalável e de alto desempenho.

Políticas Governamentais, Incentivos e Normas de Localização Estão Acelerando o Crescimento da Infraestrutura em Todos os Estados

O governo está fornecendo estruturas políticas favoráveis, incluindo esquemas de parques de centros de dados e reconhecimento de status de infraestrutura. Estados como Uttar Pradesh, Maharashtra e Tamil Nadu oferecem subsídios de terras, isenções de imposto de selo e descontos nas tarifas de energia. Esses incentivos atraem operadores de centros de dados nacionais e globais. As regulamentações de localização de dados estão pressionando as empresas a hospedar e processar dados dentro das fronteiras nacionais. O Mercado de Infraestrutura de Centros de Dados da Índia se beneficia da demanda estável nos setores bancário, de telecomunicações, saúde e comércio eletrônico. A digitalização do setor público, serviços vinculados ao Aadhaar e o banco digital ampliam as necessidades de infraestrutura. Incentivos semelhantes a SEZ e a permissão de 100% de IDE em infraestrutura de TI melhoram o fluxo de capital. Parcerias locais com fornecedores de energia apoiam o fornecimento de energia em zonas emergentes. O alinhamento de políticas melhora a atratividade do mercado a longo prazo.

- Por exemplo, em janeiro de 2024, o governo de Maharashtra assinou um MoU com o Grupo Adani para desenvolver 1 GW de infraestrutura de centro de dados de hiperescala em Navi Mumbai e Pune, apoiando os objetivos de economia digital do estado.

A Transformação Digital em Diversos Setores Fortalece a Demanda por Infraestrutura Multissetorial

Os setores de varejo, manufatura, BFSI, mídia e governo estão transitando para modelos de negócios digitais. Sistemas de pagamento digital, plataformas de logística em tempo real e entrega de conteúdo OTT exigem computação robusta no back-end. O Mercado de Infraestrutura de Centros de Dados da Índia apoia essa mudança com capacidade escalável de computação, armazenamento e rede. As empresas priorizam a redução de latência e a garantia de tempo de atividade em suas operações. Projetos de cidades inteligentes e soluções de e-governança precisam de processamento local e armazenamento seguro. As empresas estão migrando para ambientes de aplicativos conteinerizados, aumentando a densidade de racks e a demanda por energia. O crescimento de startups digitais e unicórnios impulsiona a adoção de instalações de colocation e modulares. As necessidades de conformidade regulatória específica do setor impulsionam a demanda por hospedagem segura e em conformidade. A diversidade de demanda entre setores melhora a estabilidade do mercado e a expansão.

Computação de Borda, Implementações de 5G e Necessidades de Dados Urbanos Impulsionam a Implantação Descentralizada de Infraestrutura

A implementação do 5G desencadeia novos casos de uso de baixa latência em IoT, redes inteligentes e telemedicina. Centros de dados de borda reduzem o tráfego de backhaul e suportam processamento instantâneo próximo aos usuários. O Mercado de Infraestrutura de Centros de Dados da Índia se expande para cidades de Tier 2 para ganhos de desempenho de última milha. Aplicações como mobilidade conectada, cirurgias remotas e IoT industrial se beneficiam da infraestrutura próxima ao usuário. Empresas de telecomunicações implantam mini hubs de dados para atender cargas de trabalho em tempo real. O planejamento de infraestrutura digital urbana inclui nós de borda para sistemas de vigilância inteligente e tráfego. Configurações modulares e baseadas em contêineres permitem implantação mais rápida perto de zonas de demanda. Serviços de nuvem locais melhoram o acesso para PMEs e empresas regionais. Investimentos em borda estão alinhados com objetivos nacionais de conectividade e equidade digital.

Tendências de Mercado

Tendências de Mercado

Aumento na Construção de Instalações Hiperescaláveis em Zonas Urbanas e Suburbanas

Operadores de hiperescalas estão impulsionando um boom de construção nas principais regiões metropolitanas e emergentes da Índia. Mumbai, Chennai e Hyderabad veem lançamentos consistentes de instalações com capacidade de 25+ MW. Os desenvolvedores preferem grandes parcelas de terra próximas a redes elétricas e estações de aterramento de cabos submarinos. Arrendamentos de longo prazo e compromissos de inquilinos âncora reduzem o risco de financiamento de projetos. Isso continua a atrair REITs globais, fundos soberanos e investidores em infraestrutura. O Mercado de Infraestrutura de Data Centers da Índia apoia campi integrados com infraestrutura elétrica e mecânica compartilhada. Designs modulares pré-fabricados reduzem o tempo de lançamento no mercado. A certificação de sustentabilidade torna-se um requisito padrão em ativos de hiperescalas. Os operadores enfatizam a eficiência do uso de energia e métricas de utilização de espaço no planejamento de design.

Sustentabilidade, Eficiência Energética e Integração de Renováveis Moldam Planos de Investimento em Instalações

Os operadores estão alinhando o planejamento de infraestrutura com metas de carbono neutro e zero líquido. A aquisição de energia verde por meio de acesso aberto e projetos solares/eólicos cativos está aumentando. O Mercado de Infraestrutura de Data Centers da Índia responde às crescentes pressões ESG priorizando arquitetura de baixo PUE. O uso de resfriamento líquido, sistemas evaporativos indiretos e circuitos de água gelada está aumentando. Sistemas de armazenamento de energia por bateria são integrados com UPS para balanceamento de rede. Os desenvolvedores adotam designs de distribuição de energia eficientes e PDUs inteligentes. Certificações LEED, IGBC e EDGE tornam-se métricas padrão. O planejamento de infraestrutura incorpora análise de carbono ao longo do ciclo de vida e princípios de design circular. A aquisição de renováveis ajuda a reduzir as emissões de escopo 2 e garante estabilidade tarifária a longo prazo.

Atualizações de Densidade de Rack e Equipamentos de Alta Potência Impulsionam a Modernização Elétrica

O consumo de energia por rack aumentou com cargas de trabalho de IA e HPC exigindo 15–40 kW por rack. Os operadores atualizam sistemas de UPS, PDUs e equipamentos de comutação para lidar com cargas mais altas de forma eficiente. O Mercado de Infraestrutura de Data Centers da Índia incorpora designs elétricos escaláveis para suportar expansão em fases. A adoção de UPS modulares, bancos de baterias de íons de lítio e sistemas de barramento está aumentando. As instalações implantam sistemas de monitoramento inteligente para balanceamento de carga e manutenção preditiva. Padrões de uso de energia influenciam o planejamento de layout e estratégias de contenção. As conexões à rede são reforçadas com alimentações duplas e proximidade de subestações. Sistemas inteligentes de backup de energia oferecem visibilidade energética e menor risco operacional. A eficiência elétrica torna-se um diferencial chave para preços competitivos de colocation.

Ascensão da Infraestrutura Definida por Software e DCIM para Automação e Otimização

Redes, armazenamento e computação definidos por software estão remodelando a gestão tradicional de instalações. Os operadores utilizam plataformas DCIM (Gerenciamento de Infraestrutura de Data Center) para visibilidade e controle em tempo real. O Mercado de Infraestrutura de Data Center na Índia integra ferramentas com IA/ML para otimizar o uso de energia e prever falhas. Gêmeos digitais modelam o fluxo de ar, fluxo de energia e utilização de capacidade antes da implantação. APIs permitem provisionamento automatizado, alocação de recursos e fluxos de trabalho de emissão de tickets. As instalações adotam vigilância de segurança baseada em IA e controle de acesso biométrico. Infraestrutura inteligente permite gerenciamento remoto e deslocamento de carga durante interrupções. A virtualização se estende às decisões de resfriamento e provisionamento de energia. Essa tendência aumenta o tempo de atividade, reduz OPEX e melhora o desempenho ambiental em todos os locais.

Desafios do Mercado

Desafios do Mercado

Disponibilidade de Energia, Confiabilidade da Rede e Dificuldades de Aquisição de Terras em Zonas de Alta Demanda

O provisionamento de energia continua sendo um desafio chave em cidades de Nível 1, onde a demanda excede a disponibilidade da rede. Zonas urbanas enfrentam atrasos nas aprovações de subestações e permissões de extração de energia. O Mercado de Infraestrutura de Data Center na Índia lida com longos prazos de entrega para transformadores e painéis. A energia de backup a diesel atrai escrutínio de emissões e atrasos regulatórios. A aquisição de terras próximas a estações de desembarque de cabos submarinos é intensiva em custos e fragmentada. Disputas sobre zoneamento, autorizações ambientais e prazos de arrendamento complicam o desenvolvimento do local. Atrasos nos sistemas de liberação de janela única impactam os cronogramas dos projetos. Coordenação de utilidades, capacidade de transformadores e planejamento de corredores de energia atrasam em novas zonas metropolitanas. Cargas de trabalho intensivas em energia levam os operadores a explorar locais de campo verde, apesar das compensações de conectividade.

Força de Trabalho Qualificada, Dependência de Importação e Restrições na Cadeia de Suprimentos de Componentes

A Índia depende de fornecedores globais para unidades de resfriamento avançadas, sistemas UPS e racks de servidores especializados. Atrasos na importação, flutuações cambiais e problemas logísticos afetam os ciclos de aquisição. O Mercado de Infraestrutura de Data Center na Índia enfrenta fabricação local limitada para sistemas certificados Tier 3 e Tier 4. A escassez de talentos em áreas especializadas como HVAC, design elétrico e integração BMS atrasa a execução de projetos. Os operadores precisam de equipes treinadas para gerenciamento remoto de infraestrutura, especialmente em locais de borda. Estruturas regulatórias personalizadas para componentes de data center ainda estão evoluindo. Desafios de compatibilidade de hardware e integração atrasam a implantação de sistemas híbridos. A padronização entre ecossistemas de fornecedores permanece baixa, afetando a eficiência da construção modular. Essas lacunas de suprimento e habilidade aumentam o risco operacional e os custos gerais.

Oportunidades de Mercado

Aumento nas Cargas de Trabalho de IA e Programas Nacionais de Nuvem Impulsionam a Demanda por Instalações de Alta Densidade

IA, ML e modelos de treinamento em larga escala exigem clusters de computação mais densos e gerenciamento térmico avançado. O Mercado de Infraestrutura de Data Center na Índia apoia essas demandas com racks prontos para GPU e adoção de resfriamento líquido. Iniciativas nacionais de nuvem criam novas oportunidades nos setores governamental, de defesa e educação. Os operadores podem construir contratos âncora de longo prazo com clientes do setor público. Plataformas de infraestrutura de borda a núcleo melhoram a acessibilidade em zonas semiurbanas.

Aumento nos Investimentos Financeiros, Colaboração Imobiliária e Integração de RE Impulsionam o Crescimento a Longo Prazo

Fundos de private equity e infraestrutura estão investindo em REITs de data centers, empresas de plataforma e empreendimentos de construção. Desenvolvedores locais de RE estão se associando a hyperscalers globais para agregação de terrenos com energia. O Mercado de Infraestrutura de Data Centers na Índia atrai interesse por meio de estruturas de aquisição de energia renovável. A combinação de energia verde e parques solares próximos a campi melhoram a sustentabilidade energética. Essas parcerias de investimento aceleram os prazos de entrega e melhoram o compartilhamento de riscos.

Segmentação de Mercado

Por Tipo de Infraestrutura

O Mercado de Infraestrutura de Data Centers na Índia inclui infraestrutura elétrica, mecânica, civil e de TI, com a infraestrutura elétrica detendo a participação dominante. Sistemas elétricos como UPS, disjuntores e unidades de backup representam o maior gasto devido à alta intensidade energética. A infraestrutura de TI e rede segue, impulsionada pelas crescentes necessidades de processamento de IA e nuvem. Sistemas mecânicos e civis ganham relevância para resfriamento, integridade estrutural e modularidade. O crescimento é forte em todos os tipos, apoiado pela adoção em larga escala e empresarial.

Por Infraestrutura Elétrica

Os sistemas UPS dominam o segmento de infraestrutura elétrica devido ao seu papel crítico em garantir tempo de atividade contínuo. Unidades de distribuição de energia e disjuntores também são significativos, à medida que a maior densidade de racks aumenta a complexidade da carga. Sistemas de armazenamento de energia em baterias ganham força para sustentabilidade e flexibilidade de backup. O Mercado de Infraestrutura de Data Centers na Índia está adotando sistemas UPS de íons de lítio e modulares. Conexões de rede e fornecimento de transformadores permanecem uma prioridade durante o planejamento do local. O crescimento depende de cargas de trabalho intensivas em energia e do impulso regulatório para a integração de energia limpa.

Por Infraestrutura Mecânica

Unidades de resfriamento lideram o segmento de infraestrutura mecânica devido ao aumento da saída de calor dos servidores. Resfriadores, sistemas de contenção e design eficiente de fluxo de ar são fundamentais para o gerenciamento térmico. Bombas e sistemas de tubulação são críticos para resfriamento a água gelada e líquido. O Mercado de Infraestrutura de Data Centers na Índia incorpora resfriamento evaporativo indireto e sistemas de imersão líquida em novas construções. Racks de treinamento de IA de alta densidade impulsionam a demanda por resfriamento avançado. Sistemas de contenção melhoram o uso de energia e o gerenciamento do fluxo de ar. A eficiência mecânica apoia os objetivos de ESG e tempo de atividade.

Por Civil / Estrutural & Arquitetônico

Preparação do local, fundações e envelopes de edifícios formam o núcleo deste segmento. Edifícios modulares, pisos elevados e superestruturas suportam expansões escaláveis e em fases. O Mercado de Infraestrutura de Data Centers na Índia prefere edifícios pré-fabricados em zonas urbanas. Obras civis estão alinhadas com normas de segurança sísmica, de vento e de incêndio. Pisos elevados permitem roteamento eficiente de cabos e ar. Sistemas modulares reduzem o tempo de construção e melhoram o controle de custos. A força estrutural e o nivelamento do local influenciam as escolhas de design, especialmente em construções de vários andares.

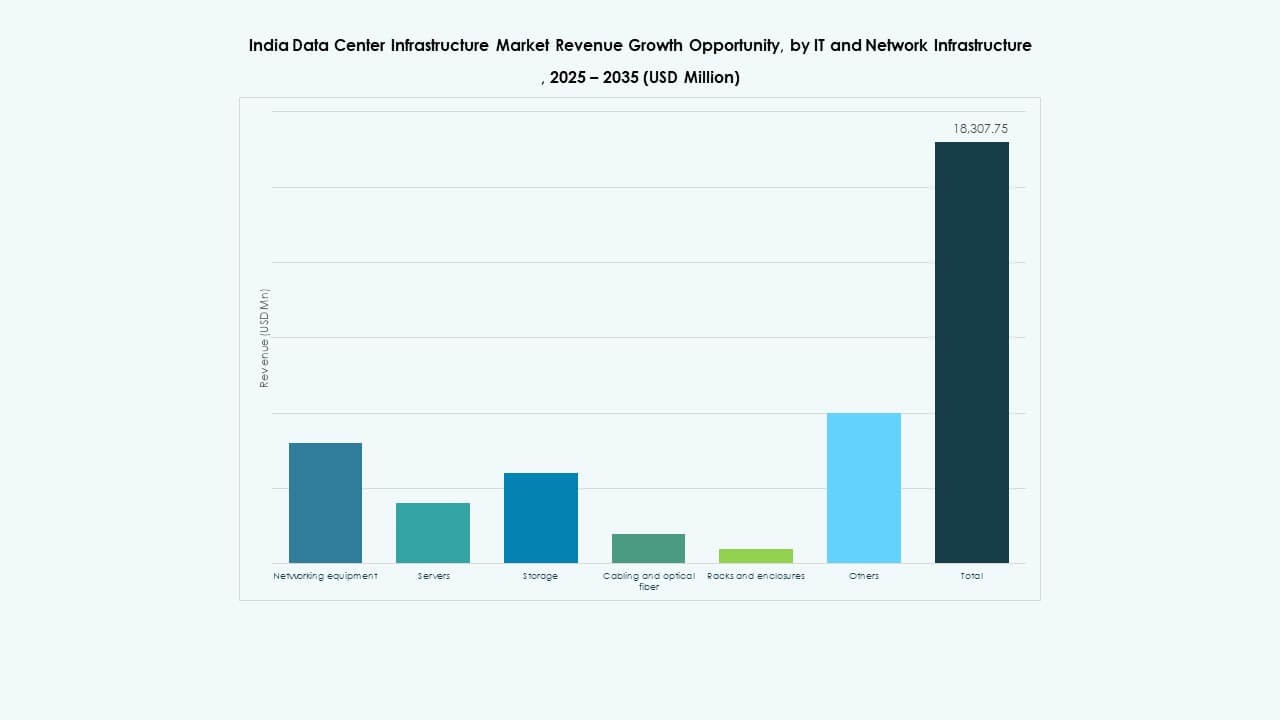

Por Infraestrutura de TI & Rede

Servidores e armazenamento lideram este segmento, impulsionados por IA, análises e cargas de trabalho de alta capacidade. Equipamentos de rede e cabeamento seguem à medida que as interconexões de data centers se expandem. O Mercado de Infraestrutura de Data Centers na Índia requer computação escalável e eficiente em termos de energia. Fibra de alta velocidade e designs de cabeamento redundante suportam o roteamento de tráfego. Racks e gabinetes estão evoluindo para maior densidade. A integração de PDU inteligente melhora o monitoramento de energia. O crescimento decorre da nuvem pública, cargas de trabalho privadas e entrega de serviços localizados.

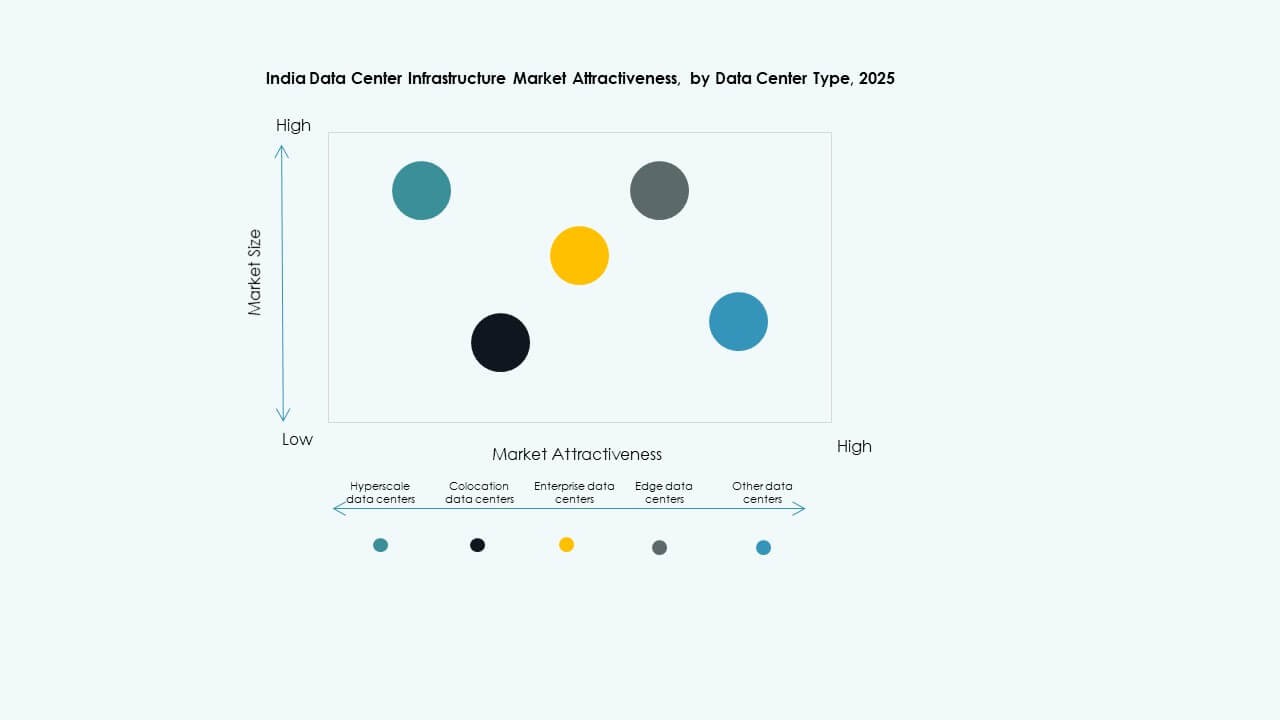

Por Tipo de Data Center

Data centers hiperescaláveis dominam o mercado devido à forte demanda de provedores de nuvem e conteúdo. Instalações de colocation veem crescimento estável à medida que clientes empresariais buscam infraestrutura escalável e terceirizada. O Mercado de Infraestrutura de Data Centers na Índia está testemunhando o desenvolvimento de instalações de borda em cidades de Tier 2. Construções empresariais e modulares continuam para verticais específicas da indústria. A classificação por nível impulsiona a diferenciação de design. Nós de borda suportam 5G e aplicações em tempo real. Hiperescala e borda formam os pilares gêmeos da expansão futura.

Por Modelo de Entrega

Modelos turnkey e design-build (EPC) dominam o segmento de entrega devido à rapidez e certeza de custo. Soluções modulares construídas em fábrica estão ganhando força para locais de borda e menores. O Mercado de Infraestrutura de Data Centers na Índia utiliza modelos de retrofit e atualização para modernizar instalações legadas. A gestão de construção é adequada para operadores com capacidade de design interna. Modelos modulares EPC permitem expansão em várias fases com sistemas pré-fabricados. A escolha de entrega depende do cronograma, escala e requisitos do inquilino.

Por Tipo de Tier

Instalações de Tier 3 dominam devido ao equilíbrio entre tempo de atividade e eficiência de custos. Locais de Tier 4 crescem em setores críticos como bancário, defesa e saúde. Modelos de Tier 2 e Tier 1 são usados para processamento de borda e regional. O Mercado de Infraestrutura de Data Centers na Índia alinha o tipo de tier com SLAs e conformidade do cliente. O design de redundância influencia as necessidades de energia e resfriamento. Transições de Tier 3 para 4 aumentam em locais hiperescaláveis. A classificação por tier garante consistência no design e nas operações.

Insights Regionais

Insights Regionais

O Oeste da Índia Lidera o Mercado com Forte Conectividade Metropolitana e Proximidade de Desembarques Submarinos

O Oeste da Índia detém a maior participação no Mercado de Infraestrutura de Data Centers na Índia, representando quase 38% da capacidade total. Mumbai é o principal centro devido aos desembarques de cabos submarinos, proximidade do distrito financeiro e acesso à energia. Pune apoia expansões hiperescaláveis com terra disponível e melhor controle de custos. Gujarat oferece Zonas Econômicas Especiais (SEZs) e integração de energia renovável para usuários com alto consumo de energia. O Oeste da Índia continua a atrair investimentos de REITs e empresas globais de plataformas. Desempenha um papel vital no tráfego de dados internacional e em aplicações sensíveis à latência.

- Por exemplo, a Amazon Web Services (AWS) assinou um acordo com o governo de Telangana em dezembro de 2025 para investir USD 7 bilhões ao longo de 14 anos para expandir a infraestrutura de nuvem e data centers em Hyderabad, fortalecendo a Região AWS Ásia-Pacífico (Hyderabad) e apoiando serviços digitais em toda a Índia

O Sul da Índia Surge como uma Zona de Alto Crescimento com Projetos de Expansão de Hiperescala e Nuvem

O sul da Índia contribui com cerca de 30% do mercado, impulsionado por Chennai, Bengaluru e Hyderabad. Chennai se beneficia da conectividade submarina e da proximidade do porto. Bengaluru lidera no consumo de dados empresariais e adoção de nuvem. Hyderabad vê atividade em larga escala devido a incentivos estaduais e presença de parques de TI. O mercado de infraestrutura de data centers na Índia vê um aumento de investimento no sul por parte da AWS, Microsoft e CtrlS. O apoio governamental e a disponibilidade de talentos locais melhoram a velocidade de execução. Os estados do sul planejam múltiplos parques de data centers com corredores de energia dedicados.

- Por exemplo, o CtrlS Bangalore DC1 possui 1.848 racks em uma estrutura B1+G+7+Terraço com capacidade de energia de 12 MW e segurança de nove zonas.

O Norte e o Leste da Índia Expandem para Aplicações de Borda, Empresariais e do Setor Público

O norte da Índia representa 20%, com Delhi NCR como o principal centro. A demanda do setor público, serviços de nuvem e consumo de conteúdo apoiam a região. O leste da Índia, com uma participação de 12%, permanece subpenetrado, mas ganha tração para aplicações de borda e governamentais. Kolkata vê crescimento em serviços financeiros e projetos de nuvem na educação. O mercado de infraestrutura de data centers na Índia se expande em Lucknow, Bhubaneswar e Patna para cobertura regional. Iniciativas nacionais de fibra melhoram a capacidade de interconexão nessas zonas. A infraestrutura local garante uma distribuição geográfica equilibrada da capacidade.

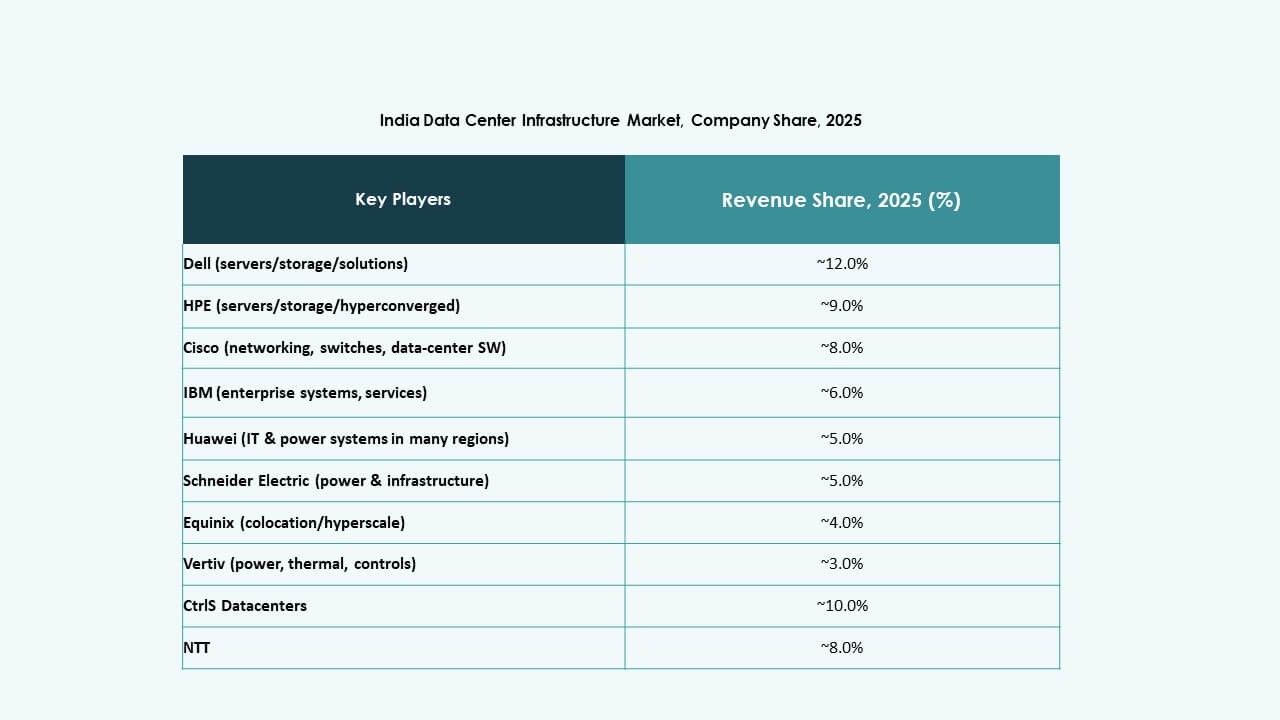

Insights Competitivos:

- CtrlS Datacenters

- NTT

- STT GDC India

- AdaniConneX

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Delta Electronics

- Huawei Technologies Co., Ltd.

- IBM

O mercado de infraestrutura de data centers na Índia é marcado por forte competição entre OEMs globais, operadores regionais e provedores de serviços diversificados. CtrlS, NTT, STT GDC e AdaniConneX lideram a posse e expansão de instalações, visando tanto clientes em larga escala quanto de colocation. Jogadores globais como Equinix e IBM ampliam sua presença por meio de parcerias estratégicas e construções de campus. Schneider Electric e Vertiv dominam a infraestrutura de energia e refrigeração, oferecendo sistemas modulares e energeticamente eficientes. Huawei e Delta focam em sistemas elétricos integrados e unidades pré-fabricadas para grandes implantações. As empresas competem em eficiência energética, garantia de tempo de atividade e flexibilidade de escala. Oferece escopo para colaboração intersetorial entre fornecedores de tecnologia, empresas de construção e desenvolvedores de energia renovável. A diferenciação dos fornecedores depende cada vez mais da entrega turnkey, integração de renováveis e ferramentas de automação que apoiam a eficiência operacional a longo prazo.

Desenvolvimentos Recentes:

- Em dezembro de 2025, a AdaniConneX incorporou uma nova subsidiária integral, AdaniConneX Hyderabad Three Limited, dedicada à construção, desenvolvimento e operação de data centers como parte de sua expansão no setor de infraestrutura digital da Índia.

- Em novembro de 2025, a CtrlS Datacenters e a NTPC Green Energy assinaram um Memorando de Entendimento estratégico para estabelecer conjuntamente projetos de energia renovável conectados à rede com capacidade de até 2 GW através de desenvolvimento greenfield ou aquisições, visando fornecer energia verde para as instalações da CtrlS em Nova Deli e Hyderabad.

- Em outubro de 2025, a CtrlS Datacenters recebeu o Reconhecimento de Liderança em Estratégia Competitiva na Índia de 2025 da Frost & Sullivan por suas expansões, incluindo novos lançamentos em Patna, Hyderabad, Chennai e Kolkata, juntamente com parcerias com Oracle, Google Cloud, ConnectiviTree e Genie Networks.

- Em outubro de 2025, a Airtel fez parceria com o Google para estabelecer o primeiro mega hub de IA e data center da Índia em Vizag, incluindo uma instalação de gigawatt para cargas de trabalho de IA, uma estação de aterragem de cabo submarino e redes de fibra de alta velocidade.