Resumo executivo:

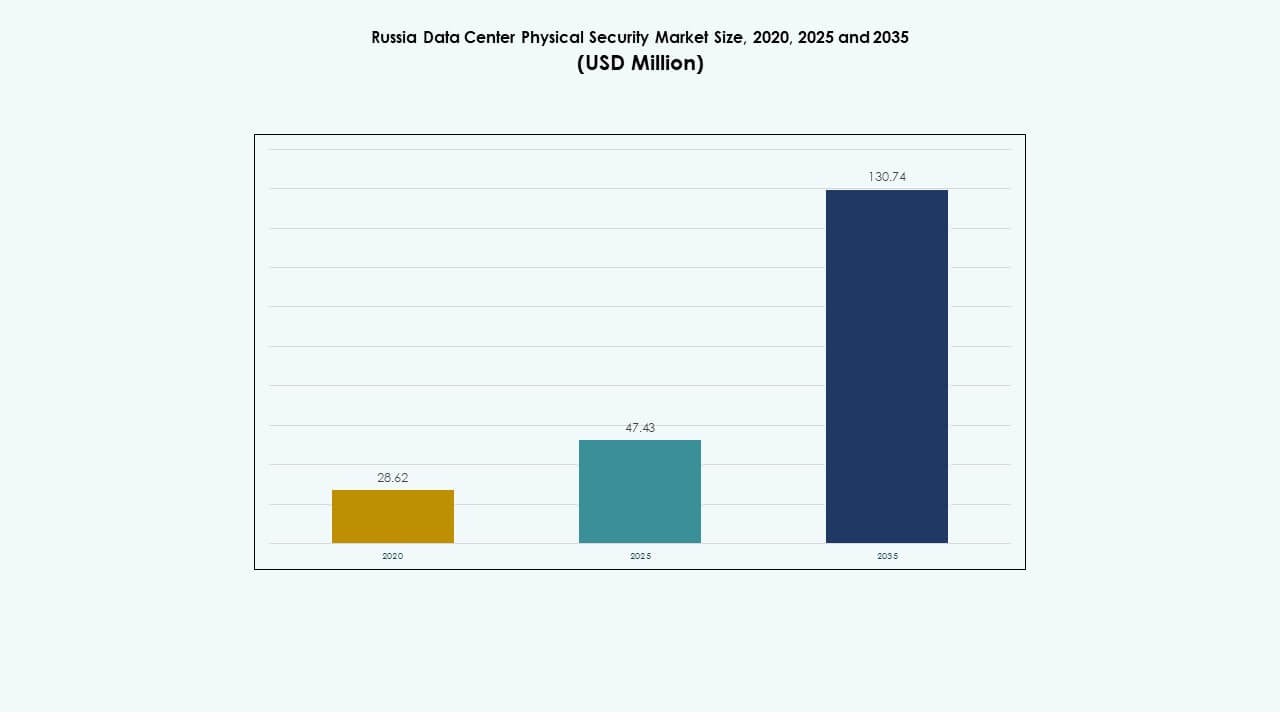

O tamanho do mercado de segurança física de data centers na Rússia foi avaliado em USD 28,62 milhões em 2020, atingiu USD 47,43 milhões em 2025 e é previsto alcançar USD 130,74 milhões até 2035, com um CAGR de 10,63% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Segurança Física de Data Centers na Rússia 2025 |

USD 47,43 Milhões |

| Mercado de Segurança Física de Data Centers na Rússia, CAGR |

10,63% |

| Tamanho do Mercado de Segurança Física de Data Centers na Rússia 2035 |

USD 130,74 Milhões |

O forte crescimento no ecossistema de data centers da Rússia impulsiona investimentos crescentes em sistemas de segurança física em camadas. A adoção de tecnologias avançadas, como análises de vídeo habilitadas por IA, controle de acesso biométrico e vigilância integrada com IoT, redefine os padrões operacionais. Tornou-se estrategicamente importante para investidores e operadores que buscam conformidade com as leis nacionais de cibersegurança, enquanto aumentam a resiliência contra intrusões e falhas de infraestrutura. Atualizações contínuas em sistemas de controle de acesso e monitoramento reforçam a confiança entre empresas e setores governamentais.

A Rússia Ocidental, liderada por Moscou e São Petersburgo, domina o mercado devido à sua alta concentração de instalações hyperscale e de colocation. Atividade emergente é vista em Ecaterimburgo, Kazan e Novosibirsk, onde provedores de telecomunicações e TI estão expandindo a capacidade. Essas regiões atraem novos projetos devido à crescente demanda por localização de dados e infraestrutura de nuvem segura. A distribuição regional reflete o esforço da Rússia em descentralizar sua rede de dados enquanto mantém altos padrões de proteção física e confiabilidade operacional.

Fatores de Mercado

Fatores de Mercado

Crescente Ênfase na Arquitetura de Segurança Integrada e Soberania de Dados

O mercado de segurança física de data centers na Rússia se beneficia do foco crescente em sistemas de segurança unificados que combinam vigilância por vídeo, controle de acesso biométrico e detecção de intrusões. Empresas locais enfatizam o armazenamento de dados doméstico devido a condições geopolíticas e leis de cibersegurança, impulsionando o investimento em sistemas de proteção física. Beneficia-se de políticas que garantem controle soberano sobre ativos digitais e infraestrutura crítica. Projetos apoiados pelo governo aumentam os gastos com gestão de acesso e monitoramento de instalações. Continua a evoluir à medida que as empresas adotam plataformas de comando integradas para visibilidade de ameaças. A crescente conscientização sobre a integridade dos dados influencia as estratégias de aquisição. Fortalece a confiança dos investidores na conformidade de segurança a longo prazo e na continuidade operacional.

Adoção de Sistemas de Segurança Física Impulsionados por IA e IoT em Instalações

A integração de inteligência artificial, sensores IoT e análises avançadas transforma a forma como os data centers russos protegem perímetros e ativos. A adoção de tecnologias de reconhecimento facial, detecção de movimento e manutenção preditiva fortalece a resiliência operacional. Beneficia-se da automação que minimiza a intervenção humana e melhora os tempos de resposta a incidentes. Fornecedores de segurança desenvolvem modelos de IA localizados adaptados às regulamentações russas. Os data centers empregam análises de borda para processar grandes conjuntos de dados de vigilância em tempo real. O crescimento da conectividade 5G melhora o fluxo de dados para sistemas de monitoramento distribuídos. Atrai investidores em tecnologia que buscam inovação escalável em infraestrutura crítica. Atualizações contínuas refletem uma mudança em direção a um ecossistema de proteção inteligente e adaptativo.

- Por exemplo, adicionado: Johnson Controls revelou soluções de segurança física integradas com IA na Global Security Exchange (GSX) 2024, incluindo modelos para reconhecimento facial, detecção de movimento e monitoramento preditivo. Suas plataformas aproveitam sensores IoT e análises de borda para melhorar a resposta a incidentes, aprimorando a automação de segurança enquanto cumprem as regulamentações regionais.

O Crescimento do Investimento em Instalações de Hipercapacidade e Colocation Impulsiona a Expansão do Mercado

Os crescentes projetos de hipercapacidade e colocation na Rússia exigem soluções avançadas de segurança física para gerenciar acesso e monitoramento ambiental. Aumentar a participação estrangeira em joint ventures apoia o desenvolvimento da infraestrutura. Isso acelera a implantação de sistemas de acesso em várias camadas, cercas perimetrais e rastreamento automatizado de visitantes. Os fornecedores focam em designs modulares para escalabilidade e eficiência. Grandes players adotam redes de vigilância redundantes integradas com plataformas de gerenciamento de dados. O crescimento da carga de TI empresarial incentiva os operadores de instalações a priorizar a proteção de ativos. O aumento dos fluxos de capital de provedores de telecomunicações e nuvem expande a profundidade do mercado. Permanece estrategicamente vital para garantir confiança e tempo de atividade em ambientes críticos para a missão.

- Por exemplo, a Huawei continua a expandir sua infraestrutura global de data centers por meio de investimentos em instalações modulares, eficientes em termos de energia e prontas para IA. Em 2024, a empresa avançou suas soluções de data center com sistemas integrados de energia, refrigeração e gerenciamento de ciclo de vida, projetados para melhorar a confiabilidade e escalabilidade em implantações de grande escala.

Reforço Regulatório e Desenvolvimento de Fornecedores Locais Fortalecem a Estabilidade do Mercado

A conformidade com as leis de proteção de dados e cibersegurança da Rússia reforça a demanda por hardware e software de segurança localizados. Fabricantes domésticos ganham impulso ao alinhar-se com as estruturas de segurança do estado. O mercado apoia tecnologias certificadas que atendem aos padrões do Serviço Federal de Controle Técnico e de Exportação (FSTEC). Experimenta crescimento à medida que as empresas buscam reduzir a dependência estrangeira em soluções de proteção física. Auditorias crescentes impulsionam a modernização da infraestrutura de vigilância envelhecida. Incentivos governamentais impulsionam a adoção de sistemas biométricos domésticos. Isso fortalece a cadeia de suprimentos para inovação de segurança sustentável. O alinhamento entre regulamentação e investimento continua a ancorar a vantagem competitiva do setor.

Tendências de Mercado

Tendências de Mercado

Mudança em Direção a Centros de Comando Inteligentes e Inteligência de Segurança em Tempo Real

Centros de dados em toda a Rússia implementam hubs de controle centralizados que integram acesso, alarmes e feeds de vídeo para gestão unificada. Análises impulsionadas por IA oferecem consciência situacional por meio de detecção automatizada de ameaças. Isso leva a ciclos de resposta mais rápidos e custos operacionais mais baixos. As empresas utilizam gêmeos digitais para visualização de riscos e otimização de desempenho. Painéis inteligentes exibem métricas de integridade do perímetro em tempo real para melhorar os relatórios de conformidade. A integração com plataformas nativas da nuvem simplifica o monitoramento entre locais. Fornecedores introduzem camadas de software adaptativas para melhor interoperabilidade. A tendência reflete um movimento em direção à gestão preditiva e conectada de instalações.

Aumento do Uso de Controles de Acesso Biométrico e Multifatorial em Instalações

A demanda por ferramentas de verificação de identidade mais fortes acelera a implantação de scanners de impressão digital, facial e de íris. A autenticação multifatorial agora apoia a proteção de ativos físicos e digitais. Isso garante acesso seguro enquanto se alinha aos padrões de conformidade em evolução. As instalações integram IA para monitorar padrões comportamentais anormais em tempo real. Ferramentas de gestão remota se expandem para apoiar a supervisão operacional 24/7. Fornecedores aprimoram a precisão contra spoofing usando processamento de imagem baseado em IA. A integração com bancos de dados de pessoal melhora as trilhas de auditoria. A tendência reflete uma clara transição para ambientes de verificação automatizados e centrados no ser humano.

Emergência da Implantação de Segurança de Borda em Modelos de Infraestrutura Distribuída

O crescimento da computação de borda impulsiona a implantação de sistemas de segurança física mais próximos dos nós de dados localizados. Operadores adotam sistemas de monitoramento leves que suportam operação autônoma. Isso garante resiliência e contenção de incidentes mais rápida sem depender de servidores centrais. Fornecedores projetam sistemas compactos de controle de acesso com recursos de diagnóstico remoto. Análises de vídeo habilitadas para borda fornecem insights situacionais de baixa latência. A integração com IA permite vigilância autoaprendente em ambientes dispersos. Operadores regionais veem essas implantações como eficientes em termos de custo e escaláveis. A tendência redefine como infraestruturas distribuídas mantêm padrões de segurança consistentes.

Investimentos em Segurança Ligados à Sustentabilidade e Designs Energéticos Eficientes

O aumento dos custos operacionais leva os proprietários de centros de dados a adotar sistemas de segurança conscientes de energia. Câmeras inteligentes e unidades de acesso usam chips de baixo consumo para reduzir a carga ambiental. Isso melhora a sustentabilidade das instalações enquanto apoia os objetivos nacionais de transição verde. Fornecedores integram compatibilidade com energia renovável em novos designs de infraestrutura. Hardware eficiente estende o tempo de atividade do sistema durante interrupções. Dispositivos de segurança agora suportam atualizações de firmware remotas para uso prolongado do ciclo de vida. A abordagem atrai investidores focados em ativos ligados a ESG. Posiciona a modernização da segurança como parte da estratégia de infraestrutura sustentável da Rússia.

Desafios do Mercado

Desafios do Mercado

Dependência de Tecnologia Importada e Barreiras de Integração

O mercado de segurança física de data centers na Rússia enfrenta desafios devido à dependência de sensores, câmeras e plataformas analíticas importadas. O acesso limitado a componentes semicondutores avançados retarda a inovação na fabricação doméstica. Isso cria problemas de integração ao alinhar hardware estrangeiro com padrões de conformidade locais. Os operadores frequentemente enfrentam dificuldades de interoperabilidade entre sistemas legados e novos. Os fornecedores enfrentam pressão de custos em meio à volatilidade cambial e restrições logísticas. A fragmentação do mercado limita a padronização dos equipamentos. Restrições regulatórias complicam parcerias com fornecedores ocidentais. A interrupção na cadeia de suprimentos continua a dificultar a adaptação suave da tecnologia nas instalações.

Paisagem Complexa de Conformidade e Convergência Crescente de Ameaças Ciberfísicas

Mudanças regulatórias frequentes adicionam complexidade ao planejamento da infraestrutura física. Isso força os operadores a redesenhar sistemas de acesso para alinhamento com a conformidade. A crescente sobreposição de ameaças cibernéticas e físicas aumenta os pontos de vulnerabilidade. As equipes de segurança precisam de treinamento avançado para lidar com cenários de ataque mistos. Altos custos iniciais de investimento desencorajam instalações menores de atualizar sistemas desatualizados. Data centers legados permanecem propensos a entradas não autorizadas e interrupções de energia. Empresas de seguros exigem avaliações de risco mais rigorosas antes das aprovações de cobertura. Este ambiente desafia tanto operadores estabelecidos quanto novos entrantes no mercado a manter um desempenho de segurança consistente.

Oportunidades de Mercado

Expansão de Data Centers Regionais e Provedores de Nuvem Domésticos

A expansão de data centers regionais na Rússia oferece potencial de crescimento para fornecedores que oferecem sistemas de proteção escaláveis. Provedores de nuvem emergentes investem na resiliência das instalações para atender às regulamentações de hospedagem do governo. Isso incentiva o desenvolvimento de tecnologias biométricas, de vigilância e de acesso localizadas. Incentivos à produção doméstica criam espaço para inovação e preços competitivos. Parcerias entre empresas de telecomunicações e TI aceleram a adoção de sistemas integrados. A tendência apoia a diversificação em centros regionais e cidades de segundo nível. Os investidores reconhecem fortes retornos da melhoria da infraestrutura física. O crescimento do setor está alinhado com programas de transformação digital de longo prazo.

Crescente Potencial de Exportação para Tecnologias de Segurança Desenvolvidas Localmente

O apoio do governo à independência tecnológica impulsiona as capacidades de exportação das empresas de segurança russas. Isso leva à inovação em câmeras inteligentes, análises de IA e sensores embutidos adequados para mercados internacionais. Colaborações regionais aumentam a presença da marca na Europa Oriental e Ásia Central. Os fornecedores visam projetos de colocation transfronteiriços que exigem módulos de conformidade personalizados. Isso fortalece as relações comerciais enquanto diversifica as fontes de receita. A crescente confiança na expertise local aumenta a competitividade global. A oportunidade fomenta um ecossistema resiliente de inovadores locais. Parcerias com programas estatais garantem um alcance internacional sustentado.

Segmentação de Mercado

Por Tamanho de Data Center

Data centers pequenos e médios dominam o mercado de segurança física de data centers na Rússia devido à crescente demanda regional por infraestrutura compacta e energeticamente eficiente. Grandes data centers, incluindo instalações de hiperescala, seguem com maiores investimentos em sistemas integrados. O crescimento em locais menores reflete a disseminação da transformação digital em cidades secundárias. Os fornecedores focam em soluções modulares e escaláveis adequadas para ambientes com espaço limitado.

Por Componente

As soluções lideram o segmento de componentes, representando a maior parte dos gastos devido à demanda contínua por ferramentas de vigilância por vídeo e controle de acesso. Os serviços crescem rapidamente à medida que a integração e a manutenção se tornam essenciais para a gestão do ciclo de vida. Beneficia-se do suporte de consultoria e diagnóstico remoto, melhorando o tempo de atividade do sistema. Os participantes do mercado enfatizam a entrega turnkey e acordos de suporte a longo prazo.

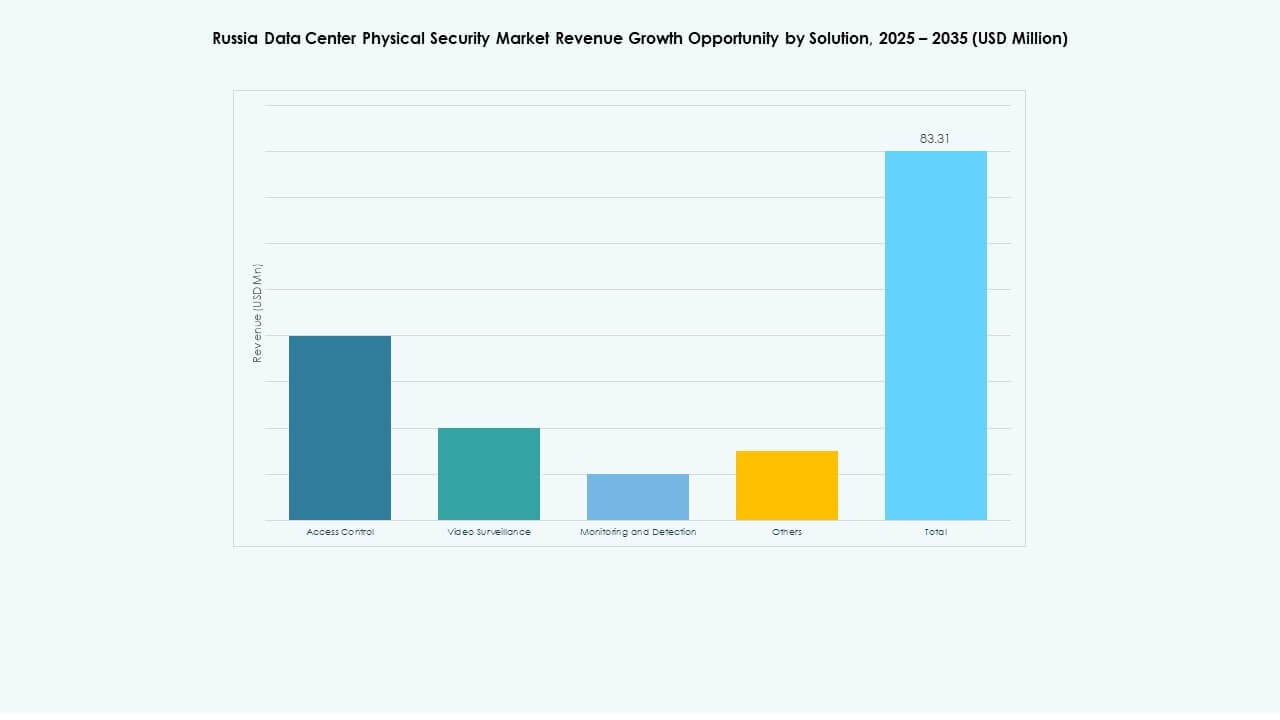

Por Solução

A vigilância por vídeo detém a maior participação, impulsionada pela demanda por análises baseadas em IA e monitoramento de perímetro. O controle de acesso segue com rápida adoção em centros de dados governamentais e comerciais. As tecnologias de monitoramento e detecção se expandem à medida que as instalações buscam conscientização em tempo real sobre incidentes. Os fornecedores integram essas categorias em plataformas de comando unificadas para melhorar a coordenação.

Por Serviços

A integração de sistemas domina o segmento de serviços, à medida que as empresas implementam sistemas de múltiplos fornecedores que exigem interoperabilidade perfeita. Os serviços de consultoria se expandem por meio de projetos orientados por conformidade. A manutenção e o suporte garantem estabilidade operacional consistente em centros de dados distribuídos. Os provedores de serviços enfatizam a manutenção preditiva usando sensores IoT para avaliação contínua da saúde do sistema.

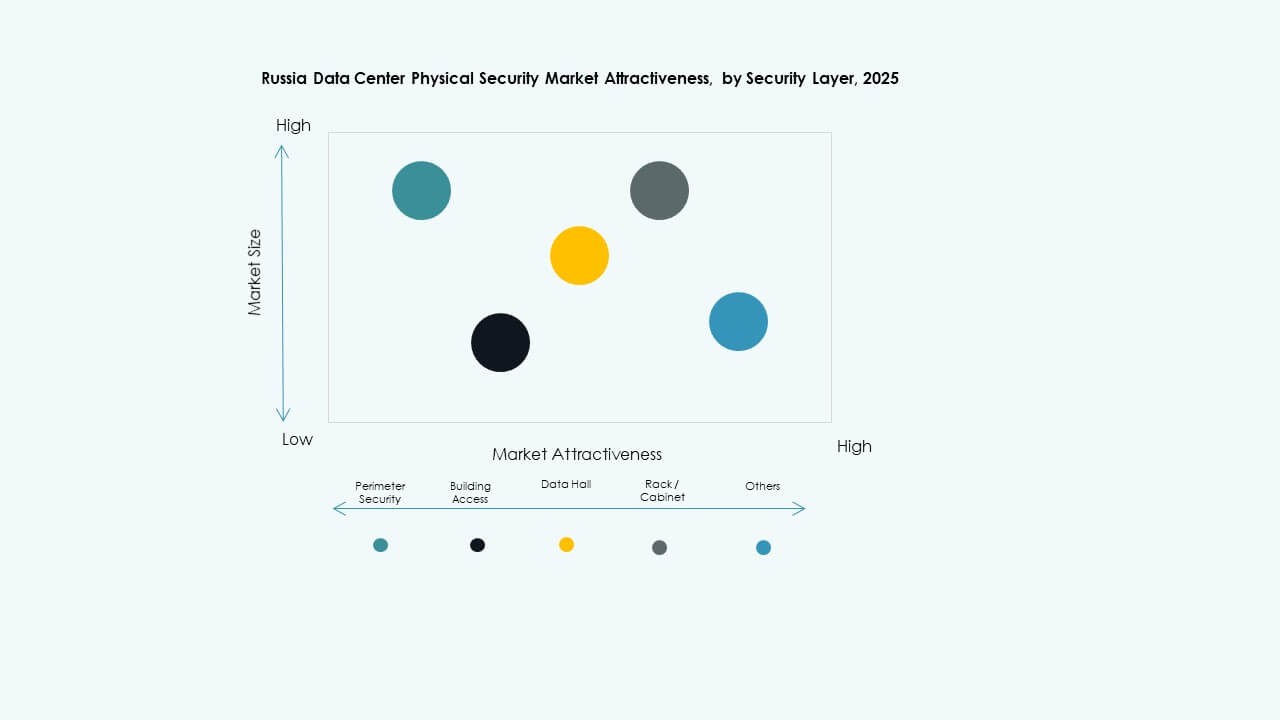

Por Camada de Segurança

As camadas de acesso ao edifício e ao salão de dados representam as maiores participações, refletindo as necessidades de segurança operacional essenciais. A segurança do perímetro ganha importância em instalações de hiperescala que lidam com alto tráfego. A proteção em nível de rack surge entre operadores de colocation que oferecem ambientes compartilhados. Os fornecedores se concentram em estruturas em camadas que equilibram a profundidade da cobertura com a eficiência de custos.

Por Tipo de Centro de Dados

As instalações de colocation lideram devido ao aumento na adoção de infraestrutura compartilhada. Centros de dados empresariais e de borda registram forte crescimento, impulsionados pela demanda por computação descentralizada. Centros de hiperescala seguem à medida que empresas de nuvem estrangeiras e locais expandem suas infraestruturas. Isso fortalece o apelo do investimento em múltiplos níveis no ecossistema de dados russo.

Por Usuário Final

TI & telecom lideram a adoção por usuários finais devido a extensas redes de infraestrutura e demandas regulatórias. Os setores de BFSI e governo seguem com padrões de conformidade rigorosos para proteção de dados. Empresas de saúde e comércio eletrônico adotam sistemas modernos para garantir a segurança de pacientes e transações. Fabricantes integram vigilância inteligente para prevenir roubos industriais.

Insights Regionais

Rússia Ocidental (Moscou e São Petersburgo)

A Rússia Ocidental comanda mais de 60% do Mercado de Segurança Física de Centros de Dados da Rússia, liderada pela alta densidade de centros de dados e concentração empresarial. Moscou abriga grandes instalações de hiperescala e colocation, atraindo investimentos substanciais em segurança. São Petersburgo segue com infraestrutura crescente de fintech e telecomunicações. Serve como o centro tecnológico para soluções integradas de vigilância e controle de acesso. As autoridades locais enfatizam atualizações orientadas por conformidade, garantindo resiliência operacional em centros urbanos.

- Por exemplo, o DataPro Moscow II possui mais de 150 câmeras de CCTV com detectores de movimento para vigilância de segurança 24/7, além de capacidade para 1.600 racks e fornecimento de energia de 11 MW com entradas duplas independentes, buscando a certificação Tier IV Design & Facility do Uptime Institute.

Regiões Central e do Volga

As regiões Central e do Volga detêm quase 25% da participação de mercado, apoiadas por corredores industriais e logísticos emergentes. Empresas governamentais e de energia dominam o investimento em infraestrutura segura. Ganha força através de programas de modernização e novos centros de armazenamento de dados em Kazan e Nizhny Novgorod. A expansão das instalações de nuvem impulsiona a demanda local por sistemas de monitoramento e detecção. Iniciativas regionais apoiam a adoção de produtos de segurança fabricados na Rússia. Essas áreas formam um ecossistema de médio porte em crescimento, ligando os mercados ocidentais e orientais.

- Por exemplo, a subsidiária da Rostelecom, RTK‑TsOD, lançou um centro de dados em Nizhny Novgorod em junho de 2025. A instalação abrange 3.539 m², possui 401 racks e oferece capacidade de TI de 5 MW, apoiando o crescimento da infraestrutura regional.

Sibéria e Extremo Oriente

A Sibéria e o Extremo Oriente juntos contribuem com cerca de 15% do valor total de mercado. O desenvolvimento de infraestrutura em Novosibirsk e Vladivostok impulsiona a adoção gradual de sistemas de controle de acesso e vídeo. Beneficia-se de custos favoráveis de terra e energia para operações de centros de dados em larga escala. As regiões atraem novos projetos de colocation e edge que servem à conectividade da Ásia-Pacífico. Condições ambientais adversas incentivam a implantação de hardware de segurança robusto. Esses territórios estão emergindo como extensões estratégicas da espinha dorsal digital da Rússia.

Insights Competitivos:

Insights Competitivos:

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Schneider Electric SE

- Axis Communications AB

- Genetec Inc.

- Fortinet, Inc.

- Palo Alto Networks, Inc.

No Mercado de Segurança Física de Centros de Dados na Rússia, esses participantes mantêm posições competitivas ao combinar experiência global com soluções personalizadas para requisitos locais. ABB e Siemens fornecem controles de infraestrutura em larga escala e sistemas de gerenciamento de acesso que atraem clientes empresariais. Bosch, Axis e Genetec lideram com ferramentas avançadas de análise de vídeo e vigilância. Cisco, Fortinet e Palo Alto Networks ampliam a fronteira entre segurança cibernética e física, oferecendo suítes de proteção integradas. Honeywell e Schneider oferecem automação predial abrangente combinada com segurança. A competição impulsiona a inovação em design modular, conformidade e ofertas de serviços combinados. As empresas competem em confiabilidade, histórico de conformidade e capacidade de integrar segurança com operações de centros de dados.

Desenvolvimentos Recentes:

- Em outubro de 2025, a ASSA ABLOY adquiriu a Kentix GmbH, uma empresa alemã especializada em produtos de monitoramento e controle de acesso projetados para data centers, aprimorando suas capacidades em segurança física para este setor.

- Em julho de 2025, a Megafon da Rússia lançou novos data centers em Yekaterinburg e Tver, cada um oferecendo 1MW de capacidade, reforçando a infraestrutura de segurança física da empresa nessas regiões. Esta expansão faz parte de uma tendência mais ampla em que empresas de TI russas estão investindo no aumento das capacidades de data centers para atender à crescente demanda em meio a uma escassez de capacidade no Distrito Federal Central.

- Em junho de 2024, a Honeywell International Inc. concluiu a aquisição do negócio de Soluções de Acesso Global da Carrier Global Corporation por US$ 4,95 bilhões, aprimorando seu portfólio de automação predial com soluções avançadas de controle de acesso como LenelS2, Onity e Supra, que atendem às necessidades de segurança em data centers, incluindo os na Espanha.

- Em dezembro de 2024, a Bosch Sicherheitssysteme GmbH vendeu seu negócio de produtos de tecnologia de segurança e comunicações para a empresa de investimento europeia Triton. A transação incluiu três unidades de negócios: Vídeo, Acesso e Intrusão, e Comunicação, já que a Bosch visa focar mais no negócio de integração de sistemas.