Resumen ejecutivo:

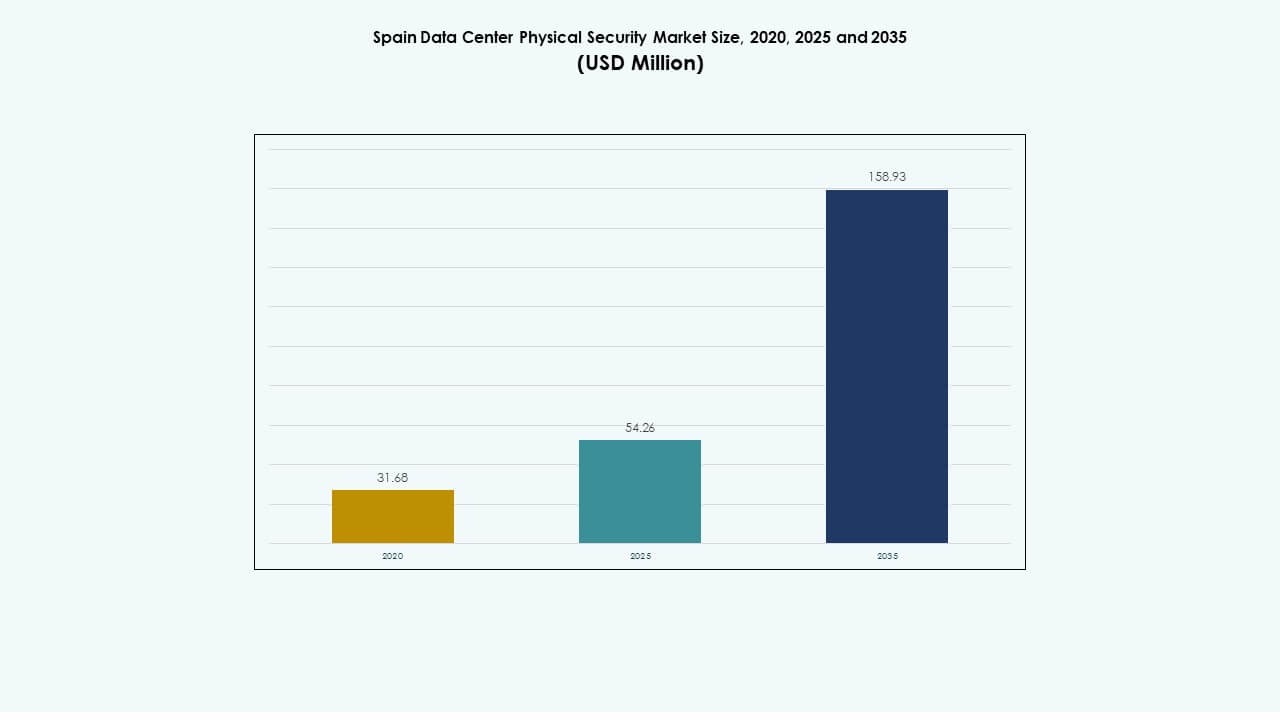

El tamaño del mercado de seguridad física de centros de datos en España fue valorado en USD 31.68 millones en 2020, creció a USD 54.26 millones en 2025, y se anticipa que alcanzará USD 158.93 millones para 2035, con un CAGR del 11.30% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en España 2025 |

USD 54.26 Millones |

| Mercado de Seguridad Física de Centros de Datos en España, CAGR |

11.30% |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en España 2035 |

USD 158.93 Millones |

El creciente despliegue de análisis de video impulsado por IA, control de acceso biométrico y sistemas de vigilancia integrados con IoT impulsa el crecimiento del mercado. La rápida expansión de centros de datos y las estrictas normas de cumplimiento europeas obligan a los operadores a modernizar su infraestructura de seguridad física. Los inversores lo ven como un segmento estratégico que asegura la protección de activos, la fiabilidad operativa y el cumplimiento de las normas ESG y de seguridad de datos en evolución en los ecosistemas digitales.

El centro de España, particularmente Madrid, lidera el mercado debido a su alta concentración de instalaciones de hiperescala y colocation. Regiones del norte como Bilbao y Zaragoza son centros emergentes con centros de datos de borde sostenibles apoyados por energía renovable. Áreas del sur como Barcelona y Valencia ganan tracción a través de la creciente conectividad costera y nuevas rutas de cables internacionales que exigen fuertes medidas de seguridad física.

Impulsores del Mercado

Impulsores del Mercado

Creciente Despliegue de Sistemas de Seguridad Biométricos e Impulsados por IA en Centros de Datos Críticos

El mercado de seguridad física de centros de datos en España experimenta un fuerte crecimiento con la creciente adopción de acceso biométrico, análisis de video y sensores de perímetro inteligentes. Los operadores integran vigilancia impulsada por IA que identifica movimientos no autorizados y comportamientos inusuales en tiempo real. Esto reduce la supervisión manual y fortalece las capas de protección en general. Las reglas de cumplimiento gubernamental exigen herramientas de monitoreo avanzadas para asegurar la transparencia operativa. La combinación de automatización y análisis mejora la fiabilidad del sitio. Los inversores ven la integración de IA como un diferenciador clave para la resiliencia operativa. Fomenta la innovación y mejora la confianza del cliente en instalaciones de hiperescala y colocation.

- Por ejemplo, Orange España está desplegando una red privada 5G en el Puerto de Valencia para conectar más de 25,000 dispositivos, incluyendo cámaras de vigilancia, sensores y sistemas de seguridad. La infraestructura dedicada 5G Stand-Alone de la red mejora la seguridad operativa, apoya la monitorización en tiempo real y fortalece la transición del puerto hacia operaciones logísticas completamente digitales y seguras.

El Crecimiento de la Digitalización Empresarial Impulsa la Inversión en Infraestructura de Seguridad Física

La expansión de la infraestructura digital en los sectores de BFSI, telecomunicaciones y manufactura impulsa las actualizaciones de los sistemas de seguridad. El aumento del despliegue de centros de datos de borde e híbridos en España incrementa la exposición a amenazas, lo que provoca un mayor gasto en protección física robusta. La adopción de la nube acelera la construcción de nuevas instalaciones que demandan vigilancia y control de acceso modernizados. Las empresas implementan detección de intrusiones basada en IA e integración de supresión de incendios para reducir el tiempo de inactividad. Atrae a proveedores globales que ofrecen sistemas de protección modulares y escalables. Las empresas ven la arquitectura de seguridad avanzada como esencial para el cumplimiento de los mandatos europeos de seguridad de datos. Esta evolución estructural mejora el papel de España en la gestión segura de datos.

Integración de Tecnologías de Edificios Inteligentes Mejorando la Eficiencia Energética y los Estándares de Seguridad

El vínculo creciente entre los sistemas de edificios inteligentes y la seguridad física define una nueva fase de innovación. Los dispositivos avanzados de IoT permiten el mantenimiento predictivo, la optimización energética y el control ambiental en tiempo real. Los operadores de centros de datos integran sensores ambientales con redes de control de acceso y vigilancia para mejorar tanto la seguridad como la eficiencia. La automatización apoya la monitorización 24/7 con mínima intervención manual. Esta convergencia reduce los costos operativos mientras se mantiene el cumplimiento de los objetivos de sostenibilidad. Transforma cómo las empresas diseñan instalaciones preparadas para el futuro. El mercado gana una ventaja competitiva a través de modelos de infraestructura eficientes, seguros y conscientes de la energía.

Mandatos Regulatorios y Compromisos ESG que Moldean las Decisiones de Inversión

Las normas gubernamentales sobre GDPR y ciberseguridad requieren que las instalaciones implementen mecanismos avanzados de defensa física. Los inversores enfocados en ESG priorizan las instalaciones que siguen los estándares de cumplimiento de seguridad y construcción ecológica. La transparencia mejorada en los informes impulsa una mayor responsabilidad en la adquisición de seguridad física. Los proveedores invierten en cámaras de vigilancia energéticamente eficientes y sistemas de identidad digital. Promueve un equilibrio sostenible entre la resiliencia operativa y la responsabilidad ambiental. Las empresas alinean sus estrategias de riesgo con estos mandatos para ganar la confianza del cliente. La modernización impulsada por la regulación continúa guiando la estabilidad del mercado a largo plazo y el flujo de capital.

- Por ejemplo, la Agencia Española de Supervisión de la Inteligencia Artificial (AESIA) supervisa el cumplimiento ético y regulatorio de los sistemas de IA de alto riesgo, incluidos aquellos utilizados en seguridad y vigilancia. La agencia asegura la alineación con el Acta de IA de la UE y los estándares de GDPR, promoviendo la transparencia, la responsabilidad y la adopción responsable de tecnologías de IA en sectores críticos como la infraestructura de datos.

Tendencias del Mercado

Tendencias del Mercado

Aumento de la Integración de IA y Aprendizaje Automático en Sistemas de Vigilancia y Monitorización

Los algoritmos de IA y ML redefinen la protección de los centros de datos al permitir una identificación y respuesta más rápida a las amenazas. Los análisis inteligentes detectan anomalías de movimiento, seguimiento indebido y desviaciones de comportamiento en segundos. Estas herramientas minimizan el error humano y mejoran la inteligencia del sitio. El mercado de seguridad física de centros de datos en España se beneficia del intercambio de datos en tiempo real entre subsistemas. Las alertas predictivas reducen el tiempo de inactividad y fortalecen la continuidad operativa. Los sistemas gestionados en la nube proporcionan visibilidad remota en operaciones de múltiples sitios. La tendencia señala un cambio hacia ecosistemas de seguridad proactivos y de autoaprendizaje.

Expansión de Arquitecturas de Seguridad Física Modulares y Escalables

La creciente demanda de infraestructuras flexibles impulsa la inversión en sistemas de protección modulares. Los operadores implementan nodos de vigilancia escalables, puntos de acceso y controles integrados adaptables al tamaño de las instalaciones. Esta modularidad permite una expansión más rápida con menores costos de instalación. Las empresas prefieren modelos plug-and-play que soportan futuras actualizaciones. Mejora el retorno de la inversión mientras se mantiene el cumplimiento. El mercado experimenta un cambio hacia diseños flexibles y fácilmente desplegables. Los proveedores que ofrecen modelos híbridos que combinan capas de hardware y software ganan mayor tracción.

Adopción de Plataformas de Gestión de Seguridad Unificada en Centros de Datos a Gran Escala

Los operadores consolidan múltiples capas de seguridad bajo plataformas de gestión únicas para mejorar la coordinación. Los centros de comando centralizados vinculan el control de acceso, la vigilancia por video y los sistemas de intrusión. Esta visibilidad integrada mejora la toma de decisiones y la velocidad de respuesta. El mercado de seguridad física de centros de datos en España se desplaza hacia plataformas con automatización y análisis integrados. Los paneles de control unificados simplifican el mantenimiento y reducen la complejidad de integración. Las organizaciones logran sinergia operativa entre los equipos de TI y seguridad física. Esta transición mejora la escalabilidad y reduce los silos operativos.

Mayor Enfoque en la Seguridad de Centros de Datos en el Borde y Resiliencia de Micro-Sitios

La expansión de la computación en el borde crea nuevas prioridades de seguridad física en sitios más pequeños y distribuidos. Las instalaciones compactas demandan sistemas de vigilancia y gestión de acceso avanzados pero rentables. Los proveedores introducen cámaras AI ligeras, cerraduras digitales y herramientas de monitoreo de bajo consumo. Se asegura un estándar de seguridad uniforme en infraestructuras dispersas. Los sitios en el borde cerca de zonas urbanas ganan atención por apoyar el procesamiento de datos en tiempo real. El mercado evoluciona para proteger estos mini hubs de manera eficiente. Los nodos seguros en el borde fortalecen el ecosistema digital y la red de conectividad de España.

Desafíos del Mercado

Alto Gasto de Capital y Complejidad de Integración en Sistemas Heredados

El despliegue de sistemas avanzados habilitados por biometría e IA implica costos iniciales significativos. Muchas instalaciones heredadas tienen dificultades para integrar infraestructuras modernas de vigilancia y alarmas dentro de marcos existentes. Los problemas de compatibilidad retrasan las actualizaciones e inflan los presupuestos de mantenimiento. El mercado de seguridad física de centros de datos en España enfrenta barreras en la escalabilidad debido a arquitecturas fragmentadas. Los pequeños operadores a menudo carecen de recursos para una automatización completa. La integración a través de redes de incendios, HVAC y acceso exige un diseño experto de sistemas. Esto ralentiza la velocidad de adopción y reduce la estandarización en las instalaciones.

Preocupaciones de Privacidad de Datos y Brechas de Habilidades en la Fuerza Laboral que Limitan la Optimización del Sistema

La expansión del uso de la vigilancia y los datos biométricos plantea desafíos de cumplimiento bajo el RGPD. Los operadores deben asegurar los registros de identidad sensibles mientras mantienen la transparencia. La formación insuficiente entre el personal en el sitio limita el uso efectivo de herramientas inteligentes. Los proveedores enfrentan presión para diseñar sistemas enfocados en la privacidad con canales de comunicación encriptados. El mercado experimenta curvas de aprendizaje más lentas en regiones con disponibilidad limitada de habilidades técnicas. Se requieren asociaciones estructuradas para el desarrollo de la fuerza laboral. Los programas de educación continua se vuelven esenciales para asegurar el funcionamiento adecuado del sistema y la alineación con el cumplimiento.

Oportunidades de Mercado

Oportunidades de Mercado

Expansión del Desarrollo de Centros de Datos Verdes y Soluciones de Seguridad Sostenibles

Las crecientes iniciativas de energía renovable en España apoyan la construcción de centros de datos energéticamente eficientes. Los proveedores de seguridad alinean productos con dispositivos IoT de bajo consumo y sensores inteligentes. El Mercado de Seguridad Física de Centros de Datos en España se beneficia de innovaciones que reducen el impacto ambiental. La vigilancia alimentada por energía solar y los sistemas de acceso de bajo voltaje mejoran las credenciales ESG. Se abren vías para la inversión de fondos de infraestructura sostenible. Los proveedores que desarrollan soluciones ecológicas obtienen una fuerte ventaja competitiva en proyectos europeos.

Aumento de Inversiones Extranjeras y Proyectos de Infraestructura de Datos Transfronterizos

Los operadores extranjeros de nube y telecomunicaciones se expanden en España debido a la fuerte conectividad y alcance geográfico. Las colaboraciones internacionales crean demanda de protocolos de seguridad física estandarizados y de alta calidad. Las empresas globales implementan marcos uniformes para la gestión de accesos y el control perimetral. Esto fomenta empresas conjuntas con integradores y proveedores de servicios españoles. El intercambio de datos mejorado entre regiones europeas apoya el despliegue de redes de seguridad multinacionales. Estas asociaciones fortalecen el papel de España como un centro clave de seguridad en el sur de Europa.

Segmentación del Mercado

Por Tamaño de Centro de Datos

Los grandes centros de datos dominan el Mercado de Seguridad Física de Centros de Datos en España debido a la adopción a hiperescala y la expansión de la nube empresarial. Despliegan vigilancia habilitada por IA, control de acceso multinivel y sistemas perimetrales avanzados. Los centros medianos muestran una demanda constante de proveedores de colocación regionales que expanden la capacidad digital. Las pequeñas instalaciones se centran en sistemas modulares rentables. El cambio hacia arquitecturas escalables permite una integración tecnológica fluida. La alta fiabilidad de seguridad en grandes sitios impulsa el liderazgo del mercado en este segmento.

Por Componente

El segmento de soluciones lidera el mercado debido a la creciente demanda de sistemas de seguridad avanzados, incluyendo tecnologías de control de acceso y vigilancia. Los componentes de servicio ganan tracción para la integración de sistemas, consultoría y mantenimiento posterior a la implementación. Asegura un rendimiento continuo y el cumplimiento de los mandatos de seguridad. Los proveedores que ofrecen servicios completos de ciclo de vida fortalecen su posición competitiva. El equilibrio entre soluciones basadas en hardware y servicios define el ecosistema a largo plazo.

Por Solución

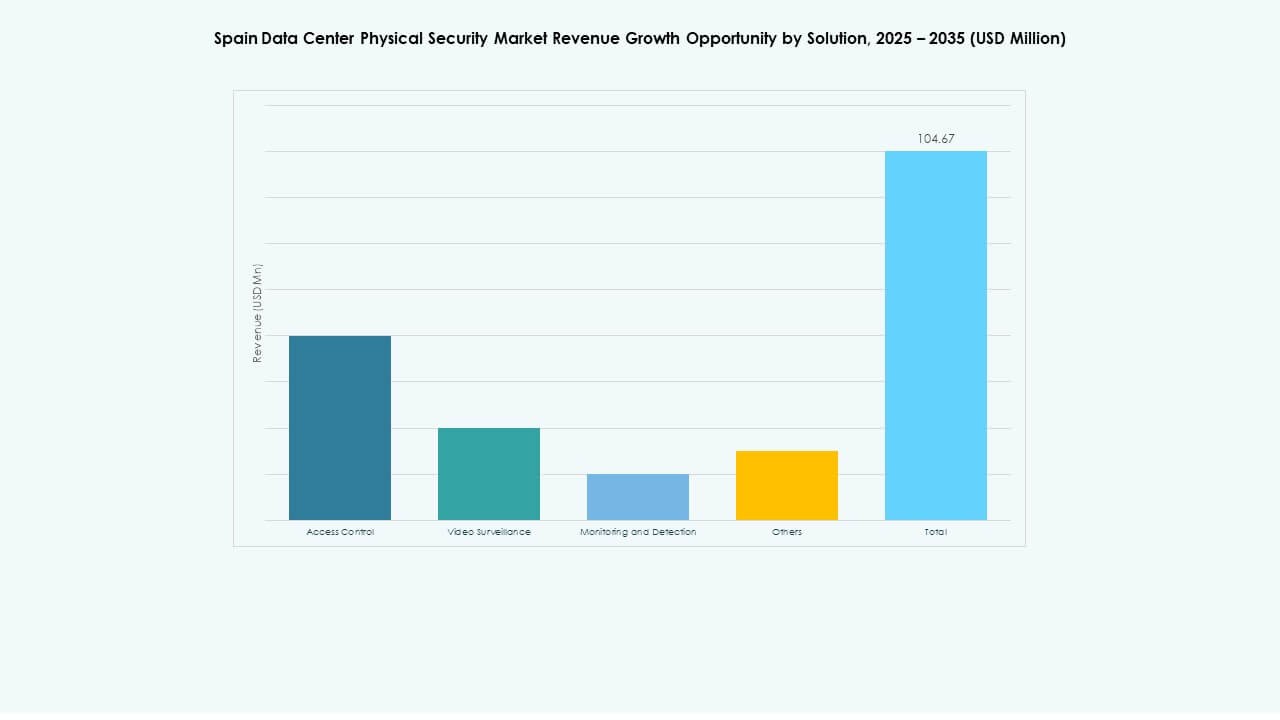

La videovigilancia domina debido a la integración de análisis de IA, detección de movimiento y monitoreo térmico. El control de acceso ocupa el segundo lugar con un uso creciente de identificación biométrica y sistemas de entrada multifactor. Las soluciones de monitoreo y detección se expanden con sensores IoT y redes de alarmas que mejoran la protección perimetral. Otras herramientas como sensores ambientales y alarmas contra incendios contribuyen a la seguridad general del sitio. Fomenta una estructura de defensa integral y en capas en las instalaciones españolas.

Por Servicios

La integración de sistemas lidera el segmento de servicios al permitir una coordinación eficiente entre las capas de hardware y software. Los servicios de consultoría apoyan la evaluación del sitio y la planificación de cumplimiento. El mantenimiento y soporte aseguran el tiempo de actividad a través de revisiones preventivas del sistema. El mercado de seguridad física de centros de datos en España se beneficia de modelos de servicios gestionados que reducen la complejidad operativa. La participación continua de proveedores construye la confianza del cliente y la longevidad del sistema.

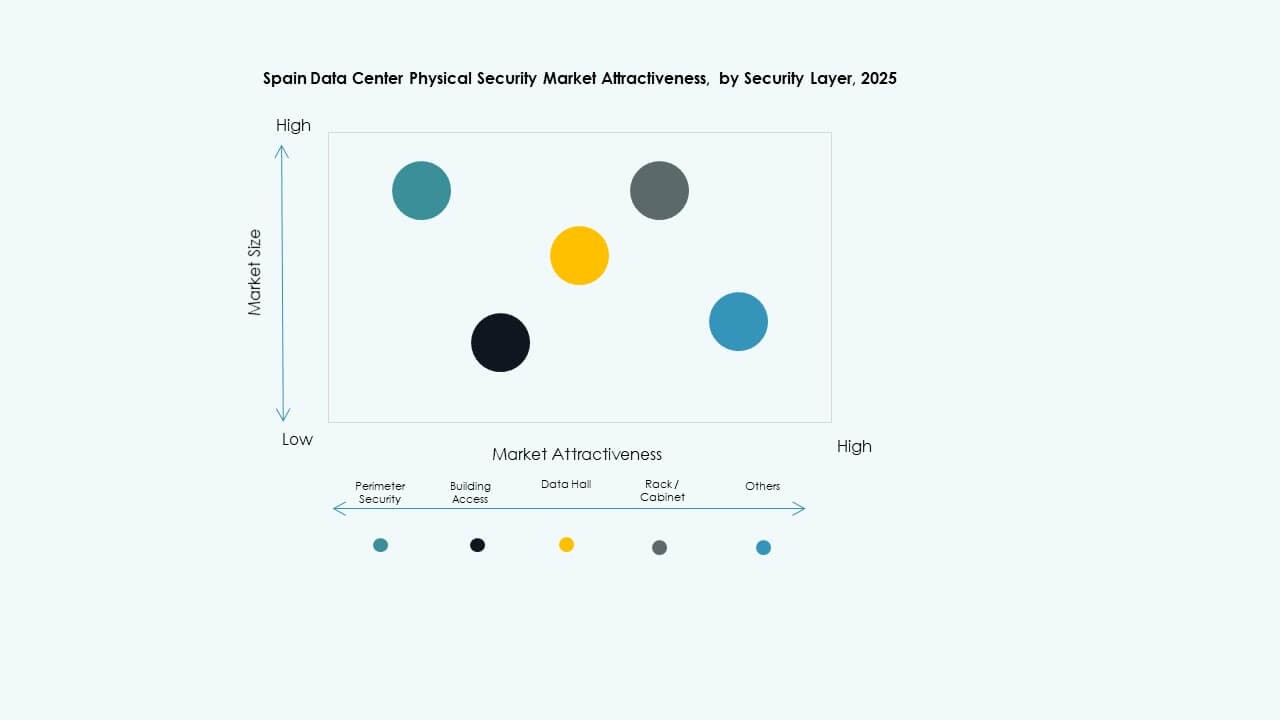

Por Capa de Seguridad

Los sistemas de acceso a edificios representan la mayor parte debido a un fuerte enfoque en el cumplimiento. La seguridad perimetral ocupa un lugar alto con la expansión del despliegue de cámaras de vigilancia y barreras de intrusión. La protección a nivel de sala de datos y rack crece con la mayor sensibilidad de las zonas de almacenamiento. Los operadores utilizan seguridad en múltiples capas combinando medidas físicas y digitales. Mejora la fiabilidad y se alinea con los requisitos de certificación Tier III y Tier IV.

Por Tipo de Centro de Datos

Las instalaciones de hiperescala tienen la participación dominante impulsada por proveedores de nube globales que expanden su presencia en España. Los centros de colocación crecen con la creciente demanda de las pymes para un alojamiento seguro. Los centros de datos empresariales y de borde siguen debido a los requisitos de procesamiento de datos localizados. La combinación de instalaciones grandes y distribuidas define el paisaje digital en evolución del país. Fortalece el atractivo de España como un centro tecnológico regional.

Por Usuario Final

BFSI lidera el mercado debido a la alta sensibilidad de los datos y las estrictas necesidades de cumplimiento. IT y telecomunicaciones siguen con redes operativas a gran escala que requieren un tiempo de actividad continuo. Los sectores gubernamental, sanitario y minorista muestran una fuerte adopción para la protección de servicios críticos. La manufactura añade una demanda gradual para la seguridad de la automatización industrial. Destaca una base de clientes en expansión que apoya la diversificación del mercado.

Perspectivas Regionales

Oeste y Centro de España – Núcleo Establecido de Inversiones en Seguridad de Centros de Datos (40% de Participación)

Madrid y las regiones cercanas albergan la mayoría de los centros de datos de hiperescala y colocación. El centro de España se beneficia de una infraestructura eléctrica robusta, redes de fibra y ubicaciones de bajo riesgo. Los actores globales establecen campus principales alrededor de estas áreas para satisfacer la demanda empresarial. El mercado de seguridad física de centros de datos en España gana fuerza por la proximidad a distritos comerciales y centros regulatorios. Forma la columna vertebral operativa de la infraestructura nacional de protección de datos.

- Por ejemplo, los centros de datos de Equinix en Madrid implementan rigurosos protocolos de seguridad con cinco puntos de control de seguridad, incluyendo estaciones de seguridad con personal 24/7, trampas de seguridad y lectores biométricos. Su infraestructura soporta más de 600 racks en instalaciones como MD6 e integra sistemas asistidos por IA para monitoreo.

Norte de España – Centro Creciente para Instalaciones Eficientes en Energía y de Borde (35% de Participación)

Regiones como Bilbao y Zaragoza atraen nuevos desarrollos para computación en el borde y centros de datos alimentados por energías renovables. El clima más fresco y el acceso a energías renovables apoyan el crecimiento sostenible de las instalaciones. Los inversores apuntan a proyectos modulares más pequeños con altos estándares de seguridad. La integración de sistemas de vigilancia avanzados mejora la fiabilidad del tiempo de actividad regional. Se convierte en una zona clave para equilibrar el flujo de datos nacional entre las principales ciudades.

Sur y Este de España – Zonas Emergentes con Expansión de Conectividad Costera (25% de Participación)

Barcelona, Valencia y Málaga presencian un creciente interés de inversión impulsado por una fuerte conectividad de cables submarinos. La proximidad costera mejora la transferencia de datos transfronteriza con África y Europa Occidental. Nuevos actores desarrollan centros de colocación de tamaño medio para satisfacer las necesidades de servicio regional. Esto apoya el objetivo más amplio de España de convertirse en un centro de conectividad mediterráneo. Sistemas mejorados de acceso perimetral y de edificios aseguran efectivamente estas instalaciones de alto tráfico.

- Por ejemplo, Iberdrola y Echelon Data Centres formaron una empresa conjunta, Echelon Iberdrola Digital Infra, para desarrollar centros de datos a gran escala en España alimentados por energía renovable. La asociación se centra en infraestructura eficiente en energía y suministro de energía sostenible, alineándose con el objetivo de Iberdrola de avanzar en instalaciones digitales limpias y conectadas a la red en todo el país.

Perspectivas Competitivas:

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Siemens AG

- ABB Ltd

- Cisco Systems, Inc.

- Genetec

El mercado de seguridad física de centros de datos en España presenta una intensa competencia entre líderes tecnológicos globales e integradores de seguridad especializados. Incluye empresas con amplios portafolios en vigilancia, control de acceso y automatización de edificios. Bosch, Axis y Honeywell fortalecen sus posiciones con análisis habilitados por IA y sistemas de monitoreo integrados. Schneider Electric y Siemens lideran a través de la automatización de infraestructuras y la gestión inteligente de instalaciones. Securitas y Johnson Controls ofrecen modelos completos de seguridad como servicio dirigidos a operadores de hiperescala y colocación. Se observa una creciente colaboración entre OEMs e integradores para soluciones gestionadas en la nube. La innovación continua en análisis de borde, credenciales móviles y modelos de acceso físico de confianza cero da forma al liderazgo del mercado.

Desarrollos Recientes:

Desarrollos Recientes:

- En junio de 2025, Siemens AG abrió un nuevo centro tecnológico de datos en Madrid, España, con un equipo satélite en Aragón, para desarrollar soluciones de infraestructura digital sostenible adaptadas para centros de datos en toda España y Portugal, creando 30 empleos en tres años.

- En junio de 2024, Honeywell International Inc. completó la adquisición del negocio de Soluciones de Acceso Global de Carrier Global Corporation por 4.95 mil millones de dólares, mejorando su portafolio de automatización de edificios con soluciones avanzadas de control de acceso como LenelS2, Onity y Supra, que apoyan las necesidades de seguridad en centros de datos, incluidos los de España.