Резюме:

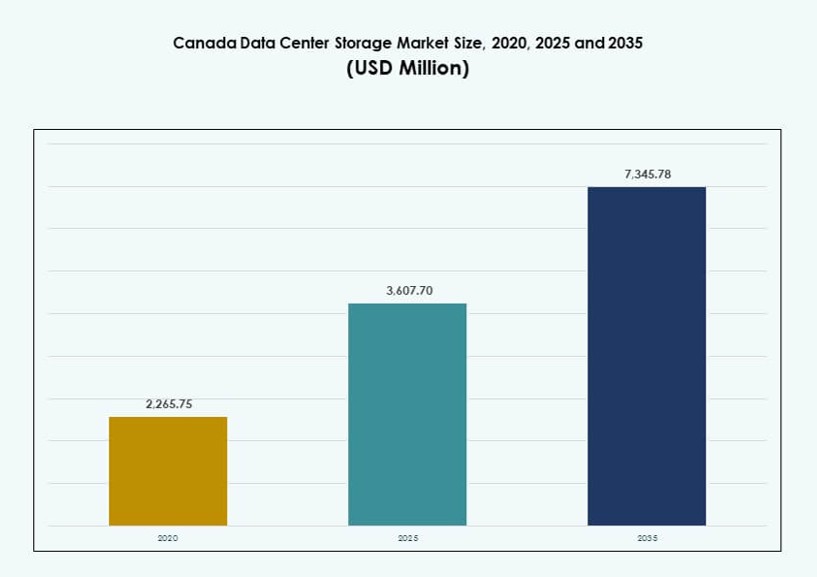

Размер рынка хранения данных в центрах обработки данных Канады оценивался в 2,265.75 млн долларов США в 2020 году, увеличился до 3,607.70 млн долларов США в 2025 году и, как ожидается, достигнет 7,345.78 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 7.31% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в центрах обработки данных Канады 2025 |

3,607.70 млн долларов США |

| Рынок хранения данных в центрах обработки данных Канады, CAGR |

7.31% |

| Размер рынка хранения данных в центрах обработки данных Канады 2035 |

7,345.78 млн долларов США |

Рынок быстро развивается с ростом внедрения гибридных облаков и периферийных вычислений. Предприятия из различных отраслей обновляют устаревшие системы с помощью масштабируемого хранилища с высокой пропускной способностью для поддержки ИИ, больших данных и аналитики в реальном времени. Программно-определяемое хранилище и массивы на основе флэш-памяти внедряются для обеспечения производительности, устойчивости и соответствия требованиям. Рынок играет стратегическую роль в поддержке потребностей цифровой инфраструктуры, делая его приоритетной областью как для внутренних, так и для иностранных инвесторов, сосредоточенных на долгосрочном технологическом росте в Канаде.

Онтарио лидирует на рынке благодаря своей сильной базе предприятий, присутствию гипермасштабных центров и плотной облачной взаимосвязанности. Квебек быстро развивается, поддерживаемый низкой стоимостью гидроэлектроэнергии и инициативами по созданию экологически чистых центров обработки данных. Британская Колумбия и Альберта растут как вторичные центры, предлагая региональные мощности для хранения, спрос со стороны энергетического сектора и близость к периферийным рабочим нагрузкам. Эти регионы совместно формируют распределенный цифровой каркас Канады, обеспечивая диверсифицированную и устойчивую инфраструктуру хранения данных по всей стране.

Динамика рынка:

Движущие силы рынка

Внедрение облачных технологий и модернизация цифровой инфраструктуры стимулируют пересмотр систем хранения данных по всей Канаде

Переход к стратегиям, ориентированным на облачные технологии, трансформирует ИТ-операции предприятий в Канаде. Организации в таких секторах, как BFSI, здравоохранение и телекоммуникации, быстро модернизируют устаревшие системы. Этот переход вызывает высокий спрос на масштабируемое, низколатентное и безопасное хранилище данных. Предприятиям требуется надежная инфраструктура для поддержки ИИ, аналитики и критически важных рабочих нагрузок. Рынок хранения данных в центрах обработки данных Канады играет ключевую роль в обеспечении этого перехода. Бизнесы сосредотачиваются на гибридных облачных средах и гибких архитектурах. Новые решения для хранения данных должны соответствовать растущим требованиям к конфиденциальности и соответствию данных. Внедрение интеллектуальных систем хранения данных обеспечивает лучшее управление жизненным циклом данных. Эти движущие силы делают рынок важным для технологических инвестиций.

Периферийные вычисления и приложения IoT увеличивают спрос на децентрализованную архитектуру хранения

Распределенное население и большая география Канады способствуют внедрению периферийных вычислений. Это создает высокий спрос на регионализированные центры обработки данных с локализованным хранением. Такие сценарии использования, как аналитика в реальном времени, умные города и автономные системы, зависят от доступа к данным с низкой задержкой. Для поддержки этого организации инвестируют в гиперконвергентную инфраструктуру хранения. Это улучшает производительность и снижает задержки передачи в периферийных средах. Рынок хранения данных в центрах обработки данных Канады поддерживает критически важные сценарии использования в северных провинциях и удаленных районах. Это позволяет хранить данные ближе к пользователям и устройствам. Предприятия получают выгоду от более низкой задержки, большей надежности и соответствия нормативным требованиям. Эта тенденция соответствует растущим усилиям по региональной цифровизации.

Растущие рабочие нагрузки ИИ и ВВТ требуют высокопропускных, масштабируемых систем хранения

Искусственный интеллект, глубокое обучение и высокопроизводительные вычисления увеличивают требования к хранению данных. Организации по всей Канаде внедряют серверы с ускорением на базе GPU и передовые аналитические инструменты. Эти технологии требуют быстрого, высокоскоростного хранения для эффективного функционирования. Рынок хранения данных в центрах обработки данных Канады адаптируется, интегрируя массивы на базе NVMe и гибридные установки. Эти системы поддерживают огромные IOPS и пропускную способность, критически важные для рабочих нагрузок ИИ. Исследовательские институты и технологические центры в Торонто и Монреале возглавляют этот переход. Решения для хранения должны предлагать масштабируемость, производительность и надежность. Поставщики оптимизируют предложения для удовлетворения меняющихся потребностей рабочих нагрузок. Инновации в хранилищах, готовых к ИИ, изменяют решения о закупках в различных отраслях.

- Например, в первой половине 2025 года CoreWeave предварительно арендовала 52 МВт на колокационных площадках в Большом Торонто для поддержки рабочих нагрузок, требующих интенсивного использования GPU, что свидетельствует о быстром росте спроса на хранилища, управляемые ИИ, в регионе.

Государственная политика и суверенитет данных стимулируют рост локального и облачного хранения

Строгие законы Канады о конфиденциальности данных и требования к локальному размещению влияют на решения о хранении. Федеральные мандаты и провинциальные регламенты требуют большего контроля над конфиденциальными данными. Государственные учреждения и регулируемые отрасли предпочитают инфраструктуру, размещенную в Канаде. Это увеличивает спрос на локальное хранение и суверенные облачные среды. Рынок хранения данных в центрах обработки данных Канады получает выгоду от этих правовых динамик. Отечественные облачные провайдеры и глобальные компании с местным присутствием набирают обороты. Инвесторы находят ценность в инфраструктуре, соответствующей канадским и международным стандартам данных. Этот фактор укрепляет устойчивость рынка и потенциал долгосрочного роста в государственных и частных секторах.

- Например, в октябре 2024 года Cologix обеспечила финансирование в размере 1,5 миллиарда долларов США для расширения своей инфраструктуры центров обработки данных по всей Канаде, включая инфраструктуру хранения, соответствующую требованиям суверенитета данных и нормативной совместимости для корпоративных и государственных клиентов.

Тенденции рынка

Платформы хранения на базе ИИ и инструменты автоматизации изменяют операции центров обработки данных

Использование ИИ в управлении хранилищем трансформирует то, как предприятия оптимизируют производительность. Поставщики предлагают инструменты, которые предсказывают сбои, сокращают время простоя и автоматически распределяют данные между устройствами. На рынке хранилищ данных в Канаде платформы на базе ИИ помогают управлять сложными мультиоблачными и гибридными настройками. Эти инструменты обеспечивают доступность данных, уменьшают человеческое вмешательство и снижают операционные затраты. Бизнес полагается на аналитику для согласования решений по хранению с паттернами использования. Эта тенденция жизненно важна в секторах, работающих с конфиденциальными или регулируемыми данными. ИИ также улучшает соблюдение норм и обнаружение угроз. Автоматизированная оркестрация хранилищ становится стандартом для предприятий, ориентированных на эффективность.

Энергоэффективная и устойчивая инфраструктура хранения приобретает стратегический приоритет Устойчивость теперь является неотъемлемой частью решений по инвестициям в центры обработки данных в Канаде. Предприятия выбирают энергоэффективные хранилища, чтобы соответствовать целям ESG и уменьшить углеродный след. Хранилищные решения с пониженным энергопотреблением и тепловыделением пользуются высоким спросом. Рынок хранилищ данных в Канаде отражает эту тенденцию в новых экологически чистых центрах обработки данных. Операторы принимают технологии хранения, соответствующие стандартам LEED и углеродной нейтральности. Инвесторы предпочитают активы с сильными устойчивыми характеристиками. Эта тенденция поддерживает долгосрочные операционные сбережения и позиционирование бренда. Она отражает более широкие изменения в области чистых технологий и переход на возобновляемую энергию в Канаде.

Облачные решения для хранения данных способствуют развитию SaaS и DevOps

Принятие программного обеспечения как услуги (SaaS) в Канаде стимулирует интерес к хранилищам, адаптированным для облачных рабочих нагрузок. Бизнес отдает приоритет системам, поддерживающим контейнеризированные приложения и CI/CD конвейеры. Объектное хранилище, распределенные файловые системы и доступ на основе API теперь являются необходимостью. Рынок хранилищ данных в Канаде отвечает решениями, оптимизированными для многопользовательских облачных платформ. Эти системы поддерживают микросервисы и динамическое масштабирование. Поставщики предлагают инструменты для бесшовного перемещения данных между средами. Эта тенденция обеспечивает гибкость и более быстрые циклы развертывания для бизнеса. Она повышает производительность разработчиков и поддерживает современные архитектуры приложений.

Архитектура нулевого доверия и защита от программ-вымогателей изменяют приоритеты хранения

Проблемы кибербезопасности изменяют стратегии закупок хранилищ по всей Канаде. Архитектура нулевого доверия и неизменяемые резервные копии являются главными приоритетами для ИТ-руководителей. Бизнес инвестирует в решения с шифрованием, воздушным зазором данных и обнаружением аномалий. Рынок хранилищ данных в Канаде интегрирует эти функции в аппаратные и программные предложения. Целостность данных и возможности восстановления после катастрофы являются обязательными. Системы хранения теперь функционируют как часть более широких стратегий безопасности. Предприятия полагаются на хранилища не только для производительности, но и для устойчивости. Эта тенденция влияет как на критерии закупок, так и на стратегии дифференциации поставщиков.

Проблемы рынка

Высокие капитальные и операционные затраты ограничивают более широкую модернизацию хранилищ в средних предприятиях

В то время как крупные предприятия внедряют передовые решения для хранения данных, небольшие фирмы сталкиваются с ограничениями по затратам. Современные технологии хранения часто требуют значительных первоначальных инвестиций и квалифицированного персонала. Рынок хранения данных в центрах обработки данных Канады отражает разрыв в доступности и доступе для средних компаний. Эти фирмы испытывают трудности с переходом от устаревшей инфраструктуры из-за ограниченного бюджета. Операционные расходы также увеличиваются из-за требований к охлаждению и энергии. Поставщикам необходимо учитывать соотношение цены и производительности для более широкого внедрения. Эта проблема замедляет модернизацию в сельских и недостаточно обслуживаемых районах. Государственные стимулы могут облегчить финансовое бремя и поддержать равенство инфраструктуры.

Фрагментация данных, зависимость от поставщиков и нехватка навыков создают операционную сложность

Управление данными в гибридных и мультиоблачных средах приводит к фрагментации. Бизнесу сложно унифицировать политики хранения и видимость на всех платформах. Рынок хранения данных в центрах обработки данных Канады также сталкивается с рисками зависимости от поставщиков, что ограничивает гибкость. Перенос данных между системами может вызвать проблемы совместимости и риски простоя. Организациям требуются квалифицированные специалисты для управления развивающимися технологиями хранения. Однако кадровый резерв для этих ролей остается ограниченным. Без стандартизации и совместимых инструментов бизнес сталкивается с растущей сложностью. Решение этой проблемы требует открытых стандартов, кроссплатформенных инструментов и инициатив по повышению квалификации рабочей силы.

Возможности рынка

Расширение гипермасштабных центров обработки данных и рабочих нагрузок ИИ открывает спрос на премиальное хранение

Канада переживает рост развертывания гипермасштабных центров обработки данных, особенно в Торонто и Монреале. Эти объекты требуют надежных систем хранения для поддержки ИИ, облачных игр и потокового видео. Рынок хранения данных в центрах обработки данных Канады хорошо позиционирован для удовлетворения этого спроса с помощью высокоплотной, масштабируемой инфраструктуры. Новые объекты также привлекают клиентов колокации, ищущих низкую задержку и безопасное хранение. Инвесторы выигрывают от предсказуемых кривых спроса, обусловленных цифровыми потребительскими моделями.

Развитие инфраструктуры хранения на периферии и в регионах создает новые источники дохода

Растущий спрос на доступ к данным с низкой задержкой в периферийных локациях поддерживает децентрализованное развертывание хранения. Отрасли, такие как горнодобывающая, логистика и коммунальные услуги в удаленных районах, зависят от надежного хранения. Рынок хранения данных в центрах обработки данных Канады представляет возможность в создании маломасштабных, готовых к периферии систем. Поставщики, предлагающие модульные и защищенные блоки хранения, могут воспользоваться неиспользованным региональным потенциалом.

Сегментация рынка

По типу хранения

Гибридное хранение лидирует на рынке хранения данных в центрах обработки данных Канады благодаря своей способности балансировать производительность и стоимость. Предприятия предпочитают гибридные установки для одновременного управления активными и архивными данными. Полностью флэш-хранилища набирают популярность в секторах ИИ и финансов, где требуется скорость и надежность. Традиционное хранение все еще имеет ценность для устаревших систем, хотя его доля снижается. Другие нишевые форматы хранения обслуживают специализированные рабочие нагрузки в здравоохранении и исследованиях.

По развертыванию хранения

Системы Storage Area Network (SAN) доминируют в этом сегменте благодаря своей производительности в обработке блочных нагрузок. Предприятия с высокими потребностями в пропускной способности предпочитают SAN для критически важных приложений. Сетевое хранилище (NAS) растет в коллаборативных средах, таких как образование и медиа. Прямое подключение хранилища (DAS) остается актуальным в периферийных установках и небольших масштабах. Другие новые развертывания включают разобщенное и компонуемое хранилище.

По компонентам

Аппаратное обеспечение занимает наибольшую долю на рынке хранилищ данных в Канаде, что обусловлено спросом на SSD, корпуса и контроллеры. Физическая инфраструктура остается основой инвестиций в центры обработки данных. Однако программное обеспечение быстро растет, с быстрым расширением платформ виртуализации хранилищ, управления данными и оркестрации. Решения программно-определяемого хранилища предлагают масштабируемость и снижение совокупной стоимости владения, привлекая облачно-ориентированные компании.

По средству

Твердотельные накопители (SSD) доминируют благодаря превосходной производительности, долговечности и энергоэффективности. Они широко используются в приложениях AI и HPC. Жесткие диски (HDD) остаются актуальными для массового хранения благодаря более низкой стоимости за терабайт. Лентовое хранилище имеет нишевую ценность для долгосрочного архивирования, особенно в секторах с высоким уровнем соблюдения нормативных требований. Каждое средство обслуживает конкретные случаи использования, основанные на емкости, скорости и стоимости.

По модели развертывания

Гибридное развертывание лидирует на рынке, предлагая баланс между контролем и масштабируемостью. Оно позволяет компаниям сочетать локальное хранилище с облачными средами. Облачное хранилище быстро растет, предпочитаемое стартапами и поставщиками SaaS. Локальное развертывание все еще имеет значение в таких секторах, как государственный и здравоохранение, где контроль над данными является важным. Разнообразие моделей поддерживает меняющиеся потребности предприятий.

По применению

ИТ и телекоммуникации занимают наибольшую долю на рынке хранилищ данных в Канаде. Эти сектора нуждаются в масштабируемом, устойчивом хранилище для обработки пользовательских данных и сетевых услуг. BFSI следует за ними из-за увеличения цифрового банкинга и требований к регуляторному хранению. Здравоохранение растет благодаря цифровым записям и системам визуализации. Государственный сектор и другие сектора стабильно вносят вклад, сосредотачиваясь на соблюдении норм и защите данных.

Региональные инсайты

Онтарио лидирует с более чем 50% долей рынка благодаря сильной базе предприятий и облачной связности

Онтарио доминирует на рынке хранилищ данных в Канаде, с более чем половиной доли рынка. Торонто выступает в качестве центрального узла благодаря плотности предприятий, инвестициям в гипермасштаб и сетевому доступу. Регион принимает крупных облачных провайдеров и точки обмена интернет-трафиком. Он поддерживает зрелую цифровую экосистему и высокий спрос на хранилища. Предприятия в области финансов, технологий и медиа стимулируют непрерывный рост инфраструктуры. Доступность энергии и поддержка политики в Онтарио привлекают устойчивые инвестиции. Он остается основным двигателем цифрового ландшафта хранения данных в Канаде.

- Например, CoreWeave лидировала на рынке в первой половине 2025 года с 52 МВт предварительно арендованной мощности в оптовых колокационных центрах в районе Большого Торонто, что было обусловлено спросом на AI и рабочие нагрузки на основе GPU.

Квебек становится центром зеленого хранения данных благодаря возобновляемой энергии и экономической эффективности

Квебек занимает около 20–25% рынка, лидируя в таких городах, как Монреаль. Низкие затраты на электроэнергию и обилие гидроэлектроэнергии делают его идеальным для устойчивого хранения данных. Монреаль привлекает гипермасштабные компании и поставщиков колокации благодаря зеленой энергии и двуязычным услугам. Квебек также выигрывает от благоприятных условий для земли и охлаждения. Правительство продвигает цифровую инфраструктуру с помощью целевых стимулов. Это ключевой регион для предприятий, заботящихся о выбросах углерода, и резервных операций.

- Например, в 2025 году объем строительства центров обработки данных в Квебеке превысил 600 МВт, что было обусловлено доступом к низкоуглеродной гидроэлектроэнергии по цене 0,0537 CAD за кВтч, что делает его одним из самых экономически эффективных и устойчивых мест в Северной Америке для развертывания инфраструктуры хранения.

Западная и Атлантическая Канада предлагают новые зоны роста для региональных и периферийных развертываний

Британская Колумбия и Альберта вместе составляют 15–18% канадского рынка хранения данных. Ванкувер выигрывает от подключения к подводным кабелям и близости к западному побережью США. Калгари поддерживает спрос в энергетическом секторе и растущие экосистемы корпоративных технологий. Атлантическая Канада, хотя и занимает меньшую долю, привлекает внимание для резервного копирования, аварийного восстановления и региональных периферийных развертываний. Местные правительства поддерживают цифровое расширение с помощью финансирования и стимулов. Эти регионы предлагают потенциал для будущего роста в децентрализованных решениях для хранения.

Конкурентные Инсайты:

- Dell Technologies

- Hewlett Packard Предприятие (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

- Veeam Software

- Hitachi Vantara

- Huawei Technologies Co., Ltd.

Канадский рынок хранения данных характеризуется конкурентным сочетанием мировых производителей оборудования, поставщиков программного обеспечения для хранения и интегрированных поставщиков инфраструктуры. Dell Technologies и HPE лидируют с широкими портфелями в области оборудования, программно-определяемого хранения и массивов на основе флэш-памяти. IBM и NetApp остаются сильными в решениях для гибридного облака и AI-хранения. Cisco поддерживает интегрированные сетевые системы хранения для корпоративных развертываний. Lenovo и Huawei ориентированы на корпоративные и гипермасштабные сегменты с платформами, ориентированными на производительность. Seagate и Veeam доминируют в области жестких дисков и программного обеспечения для защиты данных соответственно. Рынок ориентирован на инновации, и поставщики сосредоточены на энергоэффективности, управлении хранилищами на базе AI и поддержке мультиоблачных сред. Он продолжает привлекать инвестиции благодаря возможностям высокого роста в гибридном хранении, периферийных развертываниях и инфраструктуре, ориентированной на устойчивость.

Недавние события:

- В январе 2025 года компания Backblaze запустила новый регион данных (CA East) в Торонто, Онтарио, и заключила партнерство с Opti9 Technologies, крупнейшим поставщиком облачных услуг Veeam в Канаде, чтобы предоставить соответствующие требованиям и доступные облачные решения для хранения с акцентом на суверенитет данных.

- В октябре 2024 года компания Cologix обеспечила 1,5 миллиарда долларов США для финансирования новых разработок центров обработки данных и расширения своего присутствия по всей Канаде, поддерживая рост инфраструктуры хранения.