Краткое содержание:

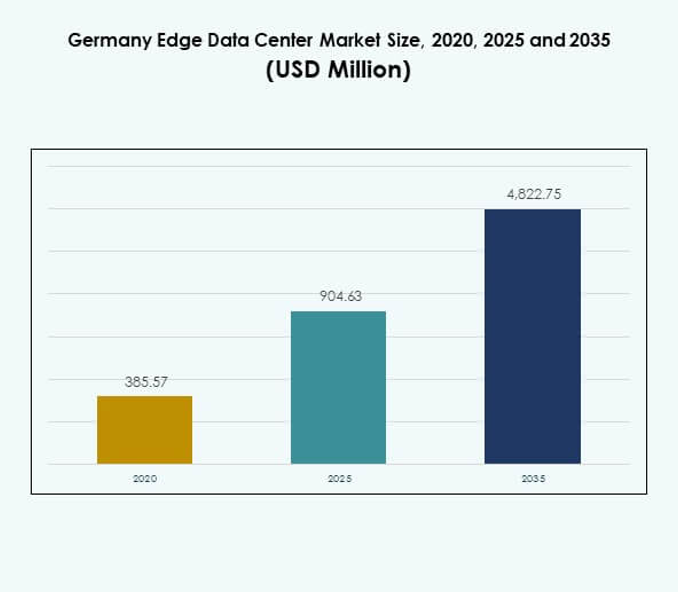

Рынок периферийных дата-центров в Германии был оценен в 385,57 миллионов долларов США в 2020 году, достиг 904,63 миллионов долларов США в 2025 году и ожидается, что достигнет 4 822,75 миллионов долларов США к 2035 году, с среднегодовым темпом роста (CAGR) 18,05% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка периферийных дата-центров в Германии 2025 |

904,63 миллиона долларов США |

| Рынок периферийных дата-центров в Германии, CAGR |

18,05% |

| Размер рынка периферийных дата-центров в Германии 2035 |

4 822,75 миллиона долларов США |

Растущий спрос на вычисления с низкой задержкой, автоматизацию на основе ИИ и цифровую трансформацию в различных отраслях способствует расширению рынка. Быстрое развертывание сетей 5G в сочетании с внедрением Индустрии 4.0 ускоряет развертывание периферийных дата-центров для аналитики в реальном времени и умной инфраструктуры. Рынок имеет стратегическое значение для предприятий и инвесторов, стремящихся укрепить связь, повысить оперативную гибкость и обеспечить локализацию данных в критически важных секторах.

Западная и Центральная Германия лидируют благодаря своим устоявшимся цифровым экосистемам, сильной промышленной базе и надежной волоконной связи. Франкфурт, Мюнхен и Кёльн являются ключевыми центрами дата-центров, поддерживающими корпоративные и гипермасштабные операции. Северная и Восточная Германия являются развивающимися рынками, поддерживаемыми проектами в области возобновляемой энергии, государственными стимулами и растущими инициативами умных городов и производств, которые способствуют распределенному развертыванию на периферии.

Движущие силы рынка

Быстрая цифровая трансформация и развитие инфраструктуры 5G стимулируют внедрение на периферии

Рынок периферийных дата-центров в Германии движется ускоряющейся цифровой трансформацией в различных отраслях. Расширяющиеся сети 5G создают высокий спрос на периферийные объекты для обработки данных рядом с источником. Это поддерживает приложения с ультранизкой задержкой в автономных транспортных средствах, устройствах IoT и решениях AR/VR. Операторы связи инвестируют в локализованные микро-дата-центры для обработки в реальном времени. Облачные провайдеры развертывают периферийные узлы по городам Германии для увеличения пропускной способности данных. Рынок выигрывает от сильной ИКТ-инфраструктуры и промышленной автоматизации Германии. Предприятия придают приоритет локализации данных для соблюдения требований и безопасности. Растущая зависимость от цифровых экосистем еще больше укрепляет внедрение на рынке.

Растущий спрос со стороны Индустрии 4.0 и экосистем умного производства

Растущая структура Индустрии 4.0 стимулирует спрос на децентрализованные вычисления в производственных зонах. Периферийные дата-центры обеспечивают аналитику в реальном времени, предиктивное обслуживание и автоматизацию с использованием роботов. Это улучшает операционную эффективность, минимизируя простои на промышленных объектах. Немецкие производители интегрируют системы ИИ и IoT, которые требуют локальной вычислительной мощности. Энергоэффективные периферийные объекты соответствуют требованиям устойчивого развития в промышленных операциях. Принятие гибридной инфраструктуры укрепляет гибкость и конкурентоспособность производства. Периферийные вычисления улучшают прозрачность цепочки поставок и отслеживание логистики. Эти достижения подчеркивают стратегическую ценность в индустриальной эволюции Германии.

- Например, завод Siemens Electronics Works Amberg интегрирует периферийные вычисления и цифровую автоматизацию для оптимизации производственных процессов. Объект использует данные в реальном времени от подключенных машин для повышения эффективности, контроля качества и предиктивного обслуживания в рамках своих умных производственных операций.

Расширение облачных технологий и интеграция IoT укрепляют стратегии развертывания периферийных решений

Принятие облачных технологий и интеграция IoT являются центральными для расширения рынка. Крупные облачные игроки инвестируют в региональные периферийные узлы для улучшения качества обслуживания. Это позволяет локализованным вычислениям для устройств IoT в секторах здравоохранения, логистики и розничной торговли. Бизнес зависит от гибридных и мультиоблачных структур, требующих распределенной инфраструктуры данных. Периферийные объекты помогают управлять огромными потоками данных IoT с более быстрыми циклами принятия решений. Регулирование суверенитета данных поощряет хранение данных внутри страны в периферийных локациях. Инновации в инструментах мониторинга на основе ИИ поддерживают более умные периферийные экосистемы. Эти тенденции повышают уверенность в инвестициях в цифровые предприятия.

Стратегические инвестиции и государственные инициативы укрепляют развитие инфраструктуры

Сильная поддержка политики и частные инвестиции укрепляют модернизацию инфраструктуры. Немецкое правительство поддерживает цифровые инициативы, которые способствуют развертыванию периферийных решений. Это улучшает связь между облачными центрами и локализованными узлами данных. Финансовые учреждения, телекоммуникационные провайдеры и технологические компании объединяют ресурсы для обеспечения устойчивости сети. Энергоэффективные архитектуры приоритетны для достижения климатических целей. Программы умных городов полагаются на периферийные узлы для обработки данных в реальном времени. Рост подключенных устройств стимулирует требования к оптимизации пропускной способности. Рынок представляет собой сильную возможность для инвесторов, ищущих рост цифровой инфраструктуры.

- Например, Vodafone Germany активировала более 8,000 антенн в 2,800 локациях в 2023 году, используя спектр 700 МГц для расширения общенационального покрытия 5G, значительно улучшая мобильную связь и производительность сети, особенно в сельских районах.

Тенденции рынка

Расширение микро-дата-центров и модульных инфраструктурных решений

Рынок периферийных дата-центров в Германии наблюдает рост микро и модульных объектов. Компактные конструкции позволяют развертывание в городских и удаленных районах. Это поддерживает распределенные вычисления и локализованную обработку данных для операций в реальном времени. Модульные дата-центры обеспечивают масштабируемость и энергоэффективность для предприятий. Их быстрая установка снижает капитальные затраты и время развертывания. Организации предпочитают предварительно изготовленные модули для гибкости в масштабировании спроса. Телекоммуникационные операторы используют микро-объекты для поддержки сетей 5G и IoT. Эта модульная тенденция соответствует фокусу Германии на промышленной подключенности.

Принятие систем мониторинга и автоматизации на основе ИИ

Искусственный интеллект формирует управление операциями в периферийных средах. Он улучшает предиктивное обслуживание, обнаружение неисправностей и использование ресурсов. Алгоритмы ИИ оптимизируют охлаждение, использование энергии и производительность серверов в режиме реального времени. Это обеспечивает более высокую доступность и экономическую эффективность для корпоративных пользователей. Интеграция автоматизации снижает зависимость от ручного мониторинга. Платформы управления на основе ИИ позволяют быстро обнаруживать аномалии в периферийных узлах. Бизнес использует эти инструменты для повышения надежности операций. Эти достижения позиционируют ИИ как преобразующий тренд в развитии периферийных технологий.

Растущее использование возобновляемой энергии и практик устойчивого проектирования

Инициативы по устойчивому развитию становятся определяющим трендом в инфраструктуре периферии. Операторы внедряют возобновляемые источники энергии для снижения выбросов углерода. Это соответствует национальным целям Германии по переходу на чистую энергию. Дата-центры используют передовые системы охлаждения и экологически чистые строительные материалы. Технологии повторного использования энергии и жидкостного охлаждения широко применяются. Компании отдают приоритет соглашениям о поставках энергии с низким уровнем выбросов углерода. Сертификации в области устойчивого развития влияют на инвестиционные предпочтения в секторе. Переход к экологически чистой периферийной инфраструктуре укрепляет соблюдение экологических норм и ценность бренда.

Стратегические сотрудничества и партнерства в экосистеме усиливают присутствие на рынке

Сотрудничество между телекоммуникационными, ИТ и энергетическими компаниями укрепляет экосистемы периферии. Эти партнерства ускоряют интеграцию аппаратных, программных и сетевых уровней. Это позволяет координированно разворачивать распределенную инфраструктуру в ключевых регионах. Совместные предприятия и консорциумы улучшают планирование мощностей и объединение ресурсов. Межоблачные интероперабельные структуры возникают благодаря моделям открытой архитектуры. Поставщики формируют альянсы для соответствия региональным стандартам подключения. Сотрудничество способствует инновациям и ускоряет циклы внедрения. Такие партнерства поддерживают долгосрочную масштабируемость национальной цифровой сети.

Проблемы рынка

Высокие затраты на инфраструктуру и сложные требования к развертыванию

Рынок периферийных дата-центров в Германии сталкивается с ростом затрат на установку и интеграцию. Создание распределенных сетей требует значительных инвестиций в энергоснабжение, охлаждение и подключение. Это создает финансовые ограничения для малых и средних предприятий, входящих на рынок. Высокие цены на электроэнергию в Германии оказывают давление на операционные маржи. Сложный выбор площадок, получение разрешений и доступ к сетям замедляют выполнение проектов. Задержки в закупке оборудования также препятствуют крупномасштабным развертываниям. Нехватка навыков в области обработки данных дополнительно ограничивает операционную эффективность. Эти проблемы увеличивают барьеры для входа новых потенциальных операторов.

Проблемы безопасности данных, соблюдения норм и управления сетью

Регулирование защиты данных остается основной проблемой в распределенных средах. Рынок должен соответствовать требованиям GDPR и местным законам о резидентности данных. Это создает операционные сложности для компаний, работающих с трансграничным потоком данных. Управление кибербезопасностью на нескольких площадках требует передовых защитных структур. Периферийные узлы остаются уязвимыми для сетевых вторжений при недостаточной защите. Поддержание целостности данных и шифрование увеличивают технические требования. Это также требует постоянного мониторинга для соответствия аудиту. Компании сталкиваются с давлением, чтобы сбалансировать масштабируемость с безопасным управлением данными.

Возможности рынка

Интеграция с умными городами и передовыми промышленными приложениями

Рынок центров обработки данных на периферии в Германии предлагает значительный потенциал для развития умных городов. Периферийные сети улучшают транспортные системы, системы наблюдения и подключенную общественную инфраструктуру. Это позволяет осуществлять локальную обработку для критически важных приложений на основе Интернета вещей (IoT). Промышленные зоны исследуют интеграцию периферийных технологий для логистики и предиктивного обслуживания. Проекты возобновляемой энергии также выигрывают от мониторинга в реальном времени через периферийные установки. Предприятия используют локализованные вычисления для снижения задержек и повышения качества обслуживания. Стремление к цифровизации городов расширяет возможности в различных отраслях.

Растущий спрос на услуги с низкой задержкой и облачную связь

Потребности в вычислениях с низкой задержкой открывают новые каналы инвестиций в Германии. Компании внедряют периферийные системы для уменьшения расстояния передачи данных. Это обеспечивает более быструю обработку для аналитики и автоматизации на основе ИИ. Облачные провайдеры расширяют региональные узлы для удовлетворения спроса клиентов. Гибридные архитектуры создают возможности для колокации и поставщиков управляемых услуг. Предприятия используют возможности периферийных технологий для улучшенной цифровой трансформации. Тренд поддерживает долгосрочный рост в операциях, основанных на данных.

Сегментация рынка

По компонентам

Решения доминируют на рынке центров обработки данных на периферии в Германии благодаря быстрой модернизации инфраструктуры. Периферийные решения интегрируют системы энергоснабжения, охлаждения и управления, обеспечивая эффективную работу. Поставщики услуг поддерживают развертывания через контракты на обслуживание и мониторинг. Растущие цифровые нагрузки подталкивают предприятия к надежным периферийным решениям. Модели управляемых услуг снижают капитальные затраты для небольших фирм. Интеграция инструментов ИИ улучшает видимость данных в реальном времени. Сегмент решений ведет к расширению рынка в различных вертикалях.

По типу центра обработки данных

Колокационные центры обработки данных на периферии занимают наибольшую долю благодаря масштабируемости и оптимизации затрат. Компании предпочитают колокацию из-за преимуществ гибкого пространства и общей инфраструктуры. Это обеспечивает более быстрое развертывание без значительных начальных инвестиций. Корпоративные и облачные центры на периферии также демонстрируют стабильный рост. Гибридные конфигурации обеспечивают бесшовную передачу данных между публичными и частными системами. Управляемые объекты обеспечивают соответствие данных и стабильность операций. Сильный спрос на колокацию отражает ее роль в расширяющейся цифровой инфраструктуре Германии.

По модели развертывания

Гибридные модели развертывания доминируют на рынке благодаря растущему спросу на гибкость. Предприятия используют гибридные установки для балансировки контроля на месте с масштабируемостью облака. Это позволяет распределять рабочие нагрузки в зависимости от потребностей в безопасности и задержке. Облачные модели быстро расширяются в сервисно-ориентированных бизнесах. Инфраструктура на месте остается важной для регулируемых отраслей. Гибридные системы предлагают большую устойчивость данных и эффективность затрат. Растущие предпочтения предприятий к гибкости рабочих нагрузок стимулируют темпы принятия гибридных решений.

По размеру предприятия

Крупные предприятия лидируют в принятии решений на рынке благодаря более высоким бюджетам на технологии и потребностям в инфраструктуре. Они развертывают периферийные объекты для эффективного управления крупномасштабной обработкой данных. Малые и средние предприятия демонстрируют растущее участие в управляемых периферийных услугах. Это позволяет получить доступ к высокопроизводительным вычислениям без значительных инвестиций. Периферийные решения поддерживают инновации в розничной торговле, логистике и производственных секторах. Крупные организации также используют периферийные системы для предиктивной аналитики и моделей ИИ. Доминирование сегмента отражает высокую цифровую зрелость среди крупных корпораций.

По применению / случаю использования

Мониторинг энергопотребления и мониторинг окружающей среды представляют собой основные случаи использования на рынке. Предприятия используют эти системы для управления энергоэффективностью и оптимизации времени безотказной работы. Инструменты управления активами и мощностями обеспечивают бесперебойную работу сети. Это помогает сократить время простоя и повысить производительность операций. Сценарии использования BI и аналитики набирают популярность с ростом спроса на инсайты данных. Здравоохранение, логистика и розничная торговля являются ключевыми потребителями. Разнообразие случаев использования укрепляет долгосрочную жизнеспособность рынка.

По отраслям конечных пользователей

ИТ и телекоммуникации доминируют на рынке благодаря сильной инфраструктуре и внедрению 5G. Сектора BFSI и здравоохранения следуют за ними из-за растущих потребностей в локализации данных. Розничная торговля и электронная коммерция полагаются на edge для быстрого отклика клиентов и аналитики. Энергетика и коммунальные услуги используют его для удаленного мониторинга и предсказательных операций. Приложения в аэрокосмической и оборонной промышленности сосредоточены на управлении данными в реальном времени. Сочетание высокоскоростной обработки и соблюдения норм стимулирует внедрение во всех отраслях. Смешение сегментов отражает разнообразный ландшафт цифровой трансформации Германии.

Региональные инсайты

Западная и Центральная Германия лидируют с долей рынка 46%

Западные и Центральные регионы доминируют на рынке центров обработки данных Edge в Германии благодаря установленным сетям связи. Франкфурт, Мюнхен и Кёльн служат ключевыми узлами для обмена данными. Здесь размещаются крупные центры колокации, телекоммуникационные провайдеры и гипермасштабные операторы. Регион выигрывает от сильной волоконной инфраструктуры и плотных кластеров предприятий. Поддерживаемые государством инициативы по цифровизации привлекают устойчивые частные инвестиции. Западная Германия остается предпочтительным местом для трансграничных услуг передачи данных. Ее доминирование укрепляет лидерство Германии в цифровой инфраструктуре Европы.

- Например, DE-CIX, ведущая в мире Интернет-биржа, базирующаяся во Франкфурте, в апреле 2025 года достигла нового мирового рекорда пикового трафика в 25 терабит в секунду (Тбит/с), что отражает значительный масштаб пропускной способности обмена данными через ее узлы, включая Франкфурт, Мадрид и Стамбул. Этот рубеж подчеркивает критическую роль региона в цифровой инфраструктуре Европы.

Северная Германия становится стратегической зоной роста с долей 32%

Северная Германия набирает обороты благодаря интеграции возобновляемых источников энергии и портовым отраслям. Гамбург и Бремен развивают новые объекты для поддержки морских и логистических операций. Он использует ресурсы ветровой энергии для питания экологически чистых центров обработки данных. Близость к северным энергосетям укрепляет устойчивое энергоснабжение. Компании инвестируют в edge-развертывания для обслуживания операций, управляемых IoT, в транспорте и цепочках поставок. Акцент региона на устойчивость улучшает его конкурентные позиции.

Восточная и Южная Германия демонстрируют стабильное расширение с долей рынка 22%

Восточная и Южная Германия наблюдают стабильное расширение инфраструктуры, поддерживаемое государственным финансированием. Берлин, Лейпциг и Штутгарт становятся растущими узлами для развертывания edge. Это приносит пользу от технологических стартапов, центров исследований и разработок и инновационных программ, инициируемых университетами. Инвестиции в развертывание 5G и умное производство способствуют расширению объектов. Растущий спрос со стороны здравоохранения, автомобильной и финтех-индустрии поддерживает региональный рост. Сбалансированное развитие региона укрепляет общенациональное распределение сети.

- Например, Colt Data Centre Services объявила в апреле 2025 года о планах по развитию четырех новых дата-центров в Франкфурте и Берлине, добавив 117 МВт мощности с гибридным охлаждением и заключенными контрактами на возобновляемую энергию, поддерживая облачные и AI-нагрузки с принципами устойчивого дизайна.

Конкурентные Инсайты:

- Deutsche Telekom (T-Systems)

• Hetzner Online GmbH

• Interxion

• e-shelter (NTT Group)

• EdgeConneX

• Eaton Corporation

• Dell Technologies Inc.

• Fujitsu

• Cisco Systems, Inc.

• Schneider Electric SE

Рынок Edge Data Center в Германии характеризуется сильной конкуренцией среди операторов связи, поставщиков ИТ-инфраструктуры и технологических инноваторов. Он определяется постоянными инвестициями в edge-соединение, модульные конструкции и устойчивые решения для дата-центров. Deutsche Telekom и Interxion сосредоточены на расширении колокации и сетевой edge-емкости, в то время как Schneider Electric и Rittal лидируют в интегрированной энергоэффективной инфраструктуре. Глобальные технологические компании, такие как Dell Technologies, Cisco и Microsoft, создают гибридные и облачные edge-экосистемы через локализованные развертывания. EdgeConneX и e-shelter ускоряют региональное покрытие через передовую автоматизацию и системы мониторинга с поддержкой AI. Постоянные инновации и партнерства в экосистеме укрепляют позиции поставщиков на рынке.

Последние Разработки:

- В октябре 2025 года Netmountains запустила новый edge дата-центр в Фельберте, Германия. Объект был переоборудован для размещения зала с жидкостным охлаждением, что позиционирует Netmountains как лидера в интеграции передовых устойчивых технологий охлаждения в ландшафт edge дата-центров Германии.

- В сентябре 2025 года Portus объявила о начале строительства своего второго дата-центра в Мюнхене, Германия. Ожидается, что объект достигнет мощности в 7 МВт к началу 2027 года, что свидетельствует о стратегическом расширении Portus и приверженности удовлетворению растущего спроса предприятий на емкость edge дата-центров в Южной Германии.

- В сентябре 2025 года Hochtief, ведущая немецкая строительная компания, ввела в эксплуатацию новый edge дата-центр недалеко от Дюссельдорфа. Объект займет 9 000 квадратных метров в Инновационном парке Хайлингенхаус, поддерживая цифровые услуги с низкой задержкой в регионе.

- В июле 2025 года AtlasEdge подчеркнула расширение в Германии с запуском своего дата-центра STR001 в Штутгарте. Модульное сооружение предлагает до 20 МВт при полном развертывании и полностью питается от возобновляемой энергии, демонстрируя фокус AtlasEdge на устойчивости и соблюдении немецких энергетических норм.