Краткое содержание:

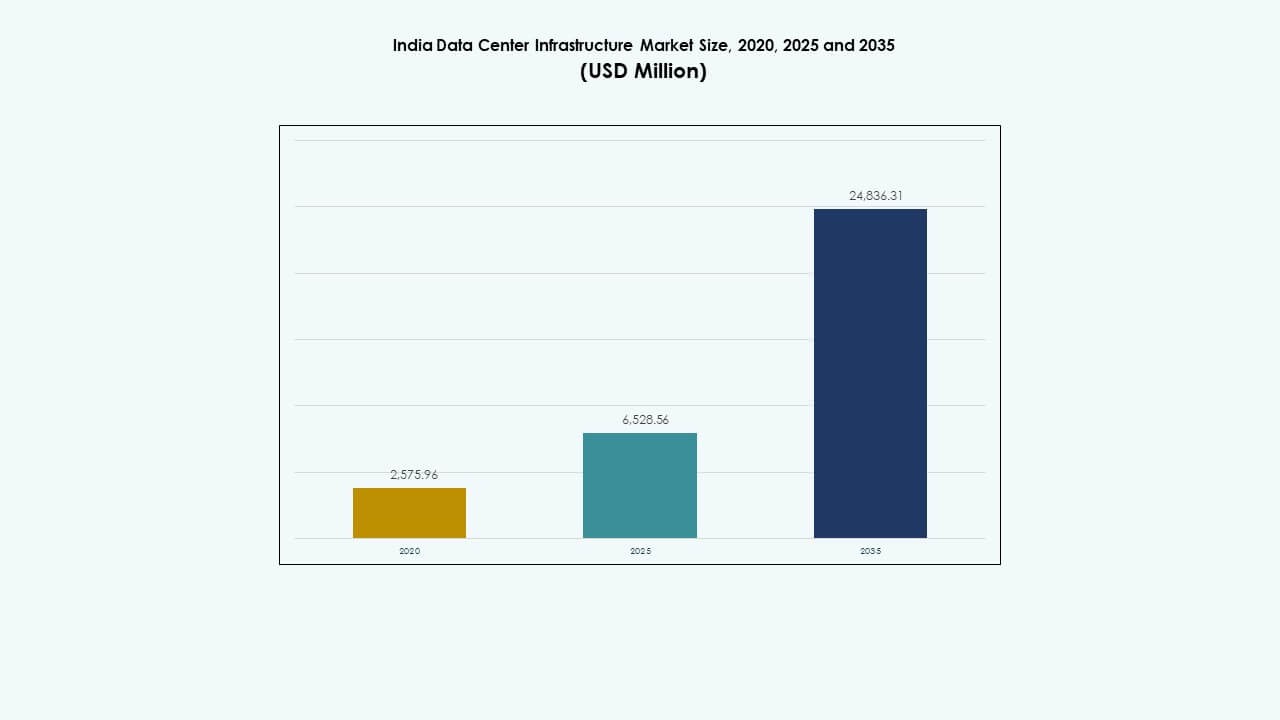

Размер рынка инфраструктуры центров обработки данных в Индии оценивался в 2,575.96 миллионов долларов США в 2020 году, увеличился до 6,528.56 миллионов долларов США в 2025 году и, как ожидается, достигнет 24,836.31 миллионов долларов США к 2035 году при среднегодовом темпе роста (CAGR) 14.23% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры ЦОД в Индии 2025 |

6,528.56 миллионов долларов США |

| Рынок инфраструктуры ЦОД в Индии, CAGR |

14.23% |

| Размер рынка инфраструктуры ЦОД в Индии 2035 |

24,836.31 миллионов долларов США |

Рынок подпитывается ростом облачных услуг, нагрузками ИИ, внедрением 5G и спросом на вычисления с низкой задержкой. Предприятия модернизируют свои ИТ-системы с помощью масштабируемой гибридной инфраструктуры для обработки растущего цифрового трафика. Правила локализации данных и цифровые инициативы, поддерживаемые государством, стимулируют долгосрочные инвестиции. Цели устойчивого развития побуждают операторов к энергосберегающим проектам и интеграции возобновляемых источников энергии. Эти изменения делают рынок инфраструктуры ЦОД в Индии стратегически важным для гипермасштабных компаний, инвесторов и поставщиков инфраструктуры.

Западная Индия, возглавляемая Мумбаи и Пуной, доминирует на рынке благодаря сильной связности, подводным кабельным соединениям и доступу к электроэнергии. Южные города, такие как Ченнаи, Хайдарабад и Бангалор, быстро развиваются благодаря инвестициям в гипермасштаб и поддерживающей государственной политике. Северные и восточные регионы, включая Дели NCR и Калькутту, набирают популярность благодаря спросу со стороны государственного сектора и развертыванию на периферии. Города второго уровня становятся зонами на периферии благодаря улучшенным волоконно-оптическим сетям и более низким затратам на землю.

Динамика рынка:

Динамика рынка:

Рост облачных технологий и интеграция ИИ стимулируют инвестиции в масштабируемую инфраструктуру среди предприятий

Рынок инфраструктуры центров обработки данных в Индии растет благодаря увеличению облачных нагрузок, обучению ИИ и цифровым услугам. Принятие облачных технологий в государственном и частном секторах увеличивает спрос на гипермасштабные объекты с масштабируемой высокопроизводительной инфраструктурой. Организации модернизируют основные системы для поддержки виртуализированных сред и передовой аналитики. Нагрузки ИИ и генеративные модели требуют плотных кластеров GPU и архитектур с низкой задержкой. ИТ-расходы смещаются от устаревшего оборудования к программно-определяемым и облачно-нативным решениям. Растущий спрос на обработку на периферии ускоряет инвестиции в региональные узлы. Государственные цифровые программы увеличивают объемы трафика и потребности в вычислениях. Предприятия и гипермасштабные компании сосредотачиваются на гибридных моделях, сочетающих публичные, частные и периферийные развертывания. Это остается стратегической инвестицией для повышения эффективности и устойчивости бизнеса.

- Например, Reliance Jio в 2022 году ввела в эксплуатацию облачные центры данных Jio-Azure мощностью 10 МВт в Джамнагаре и Нагпуре. Принятие публичных и частных облаков стимулирует спрос на гипермасштабные объекты с масштабируемой, высокопроизводительной инфраструктурой.

Государственные политики, стимулы и нормы локализации ускоряют рост инфраструктуры по штатам

Правительство предоставляет благоприятные политические рамки, включая схемы парков центров данных и признание статуса инфраструктуры. Такие штаты, как Уттар-Прадеш, Махараштра и Тамилнад, предлагают субсидии на землю, освобождение от гербового сбора и скидки на тарифы на электроэнергию. Эти стимулы привлекают как отечественных, так и глобальных операторов центров данных. Регулирование локализации данных побуждает компании размещать и обрабатывать данные в пределах национальных границ. Рынок инфраструктуры центров данных в Индии получает выгоду от стабильного спроса в банковском, телекоммуникационном, здравоохранительном и электронно-коммерческом секторах. Цифровизация государственного сектора, услуги, связанные с Aadhaar, и цифровое банкинг усиливают потребности в инфраструктуре. Стимулы, подобные СЭЗ, и разрешение на 100% ПИИ в ИТ-инфраструктуру улучшают приток капитала. Местные партнерства с поставщиками энергии поддерживают обеспечение электроэнергией в развивающихся зонах. Согласование политики повышает долгосрочную привлекательность рынка.

- Например, в январе 2024 года правительство Махараштры подписало меморандум о взаимопонимании с Adani Group для разработки гипермасштабной инфраструктуры центров данных мощностью 1 ГВт в Новом Мумбаи и Пуне, поддерживая цели цифровой экономики штата.

Цифровая трансформация в различных отраслях усиливает спрос на инфраструктуру в нескольких секторах

Розничная торговля, производство, BFSI, медиа и государственные сектора переходят на цифровые бизнес-модели. Цифровые платежные системы, платформы логистики в реальном времени и доставка контента OTT требуют надежной вычислительной мощности на заднем плане. Рынок инфраструктуры центров данных в Индии поддерживает этот переход с помощью масштабируемых вычислительных, хранилищных и сетевых мощностей. Предприятия придают приоритет снижению задержек и обеспечению бесперебойной работы по всей операционной инфраструктуре. Проекты умных городов и решения для электронного управления требуют локализованной обработки и безопасного хранения. Компании переходят на контейнеризированные среды приложений, увеличивая плотность стоек и спрос на электроэнергию. Рост цифровых стартапов и единорогов увеличивает принятие колокационных и модульных объектов. Потребности в соблюдении нормативных требований в отдельных секторах стимулируют спрос на безопасный и соответствующий хостинг. Разнообразие спроса в разных секторах улучшает стабильность рынка и возможности для расширения.

Вычисления на периферии, развертывание 5G и потребности в городских данных стимулируют децентрализованное развертывание инфраструктуры

Развертывание 5G вызывает новые случаи использования с низкой задержкой в IoT, интеллектуальных сетях и телемедицине. Центры данных на периферии уменьшают трафик обратной связи и поддерживают мгновенную обработку рядом с пользователями. Рынок инфраструктуры центров данных в Индии расширяется в города второго уровня для повышения производительности на последней миле. Приложения, такие как подключенная мобильность, удаленные операции и промышленный IoT, выигрывают от инфраструктуры, расположенной рядом с пользователями. Телекоммуникационные компании развертывают мини-хабы данных для обслуживания рабочих нагрузок в реальном времени. Планирование городской цифровой инфраструктуры включает узлы на периферии для интеллектуального наблюдения и систем управления движением. Модульные и контейнерные установки позволяют быстрее развертывать их рядом с зонами спроса. Местные облачные услуги улучшают доступ для МСП и региональных предприятий. Инвестиции в периферийные вычисления соответствуют национальным целям по подключению и цифровому равенству.

Тенденции рынка

Тенденции рынка

Рост строительства гипермасштабных объектов в городских и пригородных зонах

Операторы гипермасштабных объектов стимулируют строительный бум в крупнейших мегаполисах и развивающихся регионах Индии. В Мумбаи, Ченнаи и Хайдарабаде постоянно открываются объекты с мощностью более 25 МВт. Застройщики предпочитают большие земельные участки рядом с электросетями и станциями приземления подводных кабелей. Долгосрочная аренда и обязательства якорных арендаторов снижают риски финансирования проектов. Это продолжает привлекать глобальные REIT, суверенные фонды и инфраструктурных инвесторов. Рынок инфраструктуры дата-центров в Индии поддерживает интегрированные кампусы с общей электрической и механической инфраструктурой. Предварительно изготовленные модульные конструкции сокращают время выхода на рынок. Сертификация устойчивости становится стандартным требованием для гипермасштабных активов. Операторы акцентируют внимание на эффективности использования энергии и метриках использования пространства при планировании дизайна.

Устойчивость, энергоэффективность и интеграция возобновляемых источников формируют планы инвестиций в объекты

Операторы согласовывают планирование инфраструктуры с целями углеродной нейтральности и нулевых выбросов. Закупка зеленой энергии через открытый доступ и собственные солнечные/ветровые проекты увеличивается. Рынок инфраструктуры дата-центров в Индии реагирует на растущее давление ESG, отдавая приоритет архитектуре с низким PUE. Увеличивается использование жидкостного охлаждения, косвенных испарительных систем и контуров охлажденной воды. Системы хранения энергии на батареях интегрируются с ИБП для балансировки сети. Застройщики принимают энергоэффективные конструкции распределения электроэнергии и умные PDU. Сертификация LEED, IGBC и EDGE становится стандартными метриками. Планирование инфраструктуры включает анализ жизненного цикла углерода и принципы циркулярного дизайна. Закупка возобновляемых источников помогает снизить выбросы по второму диапазону и обеспечивает долгосрочную стабильность тарифов.

Обновления плотности стоек и высокомощное оборудование стимулируют модернизацию электрооборудования

Потребление энергии стойками увеличилось, так как рабочие нагрузки ИИ и ВВП требуют 15–40 кВт на стойку. Операторы обновляют ИБП, PDU и системы распределительных устройств для эффективного управления более высокими нагрузками. Рынок инфраструктуры дата-центров в Индии включает масштабируемые электрические конструкции для поддержки поэтапного расширения. Растет внедрение модульных ИБП, литий-ионных батарей и систем шинопроводов. Объекты внедряют интеллектуальные системы мониторинга для балансировки нагрузки и предиктивного обслуживания. Шаблоны использования энергии влияют на планирование макета и стратегии изоляции. Привязки к сети усиливаются с помощью двойных подключений и близости к подстанциям. Умные системы резервного питания предлагают видимость энергии и снижают операционные риски. Электрическая эффективность становится ключевым фактором для конкурентного ценообразования на колокацию.

Рост программно-определяемой инфраструктуры и DCIM для автоматизации и оптимизации

Программно-определяемые сети, хранилища и вычисления преобразуют традиционное управление объектами. Операторы используют платформы DCIM (управление инфраструктурой дата-центров) для получения в реальном времени видимости и контроля. Рынок инфраструктуры дата-центров в Индии интегрирует инструменты на базе ИИ/МО для оптимизации энергопотребления и прогнозирования отказов. Цифровые двойники моделируют воздушные потоки, потоки энергии и использование емкости до развертывания. API обеспечивают автоматизированное предоставление, распределение ресурсов и рабочие процессы тикетинга. Объекты внедряют системы безопасности на основе ИИ и биометрический контроль доступа. Умная инфраструктура позволяет удаленное управление и перенос нагрузки во время сбоев. Виртуализация распространяется на решения по охлаждению и обеспечению энергией. Эта тенденция повышает время безотказной работы, снижает операционные расходы и улучшает экологическую производительность на всех объектах.

Проблемы рынка

Проблемы рынка

Доступность энергии, надежность сети и проблемы с приобретением земли в зонах высокого спроса

Обеспечение энергией остается ключевой проблемой в городах первого уровня, где спрос превышает доступность сети. Городские зоны сталкиваются с задержками в утверждении подстанций и разрешениях на потребление энергии. Рынок инфраструктуры дата-центров в Индии сталкивается с длительными сроками поставки трансформаторов и панелей. Резервное питание на основе дизельных генераторов привлекает внимание к выбросам и вызывает регуляторные задержки. Приобретение земли вблизи мест высадки подводных кабелей является дорогостоящим и фрагментированным. Споры о зонировании, экологических разрешениях и сроках аренды усложняют развитие объектов. Задержки в системах единого окна влияют на сроки реализации проектов. Координация с коммунальными службами, емкость трансформаторов и планирование энергетических коридоров отстают в новых зонах метро. Энергоемкие рабочие нагрузки побуждают операторов исследовать новые площадки, несмотря на компромиссы в подключении.

Квалифицированная рабочая сила, зависимость от импорта и ограничения цепочки поставок компонентов

Индия зависит от глобальных поставщиков для передовых систем охлаждения, ИБП и специализированных серверных стоек. Задержки импорта, колебания валют и логистические проблемы влияют на циклы закупок. Рынок инфраструктуры дата-центров в Индии сталкивается с ограниченным местным производством для систем, сертифицированных по стандартам Tier 3 и Tier 4. Нехватка специалистов в таких областях, как HVAC, электрическое проектирование и интеграция BMS, замедляет выполнение проектов. Операторам требуются обученные команды для удаленного управления инфраструктурой, особенно на периферийных объектах. Индивидуальные регуляторные рамки для компонентов дата-центров все еще развиваются. Проблемы совместимости оборудования и интеграции задерживают развертывание гибридных систем. Стандартизация в экосистемах поставщиков остается низкой, что влияет на эффективность модульного строительства. Эти пробелы в поставках и навыках увеличивают операционные риски и накладные расходы.

Возможности рынка

Рост рабочих нагрузок ИИ и национальных облачных программ стимулирует спрос на высокоплотные объекты

ИИ, МО и крупномасштабные обучающие модели требуют более плотных вычислительных кластеров и передового теплового управления. Рынок инфраструктуры дата-центров в Индии поддерживает эти требования с помощью стоек, готовых к работе с GPU, и внедрения жидкостного охлаждения. Национальные облачные инициативы создают новые возможности в государственных, оборонных и образовательных секторах. Операторы могут заключать долгосрочные якорные контракты с клиентами из государственного сектора. Платформы инфраструктуры от периферии до ядра улучшают доступность в полугородских зонах.

Рост финансовых инвестиций, сотрудничество в сфере недвижимости и интеграция ВИ способствуют долгосрочному росту

Фонды прямых инвестиций и инфраструктурные фонды вкладывают средства в REITs дата-центров, платформенные компании и строительные проекты. Местные девелоперы недвижимости сотрудничают с глобальными гипермасштабными компаниями для агрегации земель с энергоснабжением. Рынок инфраструктуры дата-центров Индии привлекает интерес благодаря структурам закупок возобновляемых источников энергии. Пакетирование зеленой энергии и солнечные парки рядом с кампусами улучшают устойчивость энергоснабжения. Эти инвестиционные партнерства ускоряют сроки поставки и улучшают распределение рисков.

Сегментация рынка

По типу инфраструктуры

Рынок инфраструктуры дата-центров Индии включает электрическую, механическую, гражданскую и ИТ-инфраструктуру, при этом электрическая инфраструктура занимает доминирующую долю. Электрические системы, такие как ИБП, распределительные устройства и резервные блоки, составляют наибольшие затраты из-за высокой энергоемкости. ИТ и сетевая инфраструктура следуют за ними, обусловленные растущими потребностями в ИИ и облачной обработке. Механические и гражданские системы приобретают значение для охлаждения, структурной целостности и модульности. Рост силен во всех типах, поддерживаемый гипермасштабным и корпоративным внедрением.

По электрической инфраструктуре

Системы ИБП доминируют в сегменте электрической инфраструктуры благодаря их критической роли в обеспечении непрерывного времени работы. Распределительные устройства и распределительные щиты также значимы, так как более высокая плотность стоек увеличивает сложность нагрузки. Системы хранения энергии на батареях набирают популярность благодаря устойчивости и гибкости резервного копирования. Рынок инфраструктуры дата-центров Индии внедряет литий-ионные и модульные системы ИБП. Подключение к сети и закупка трансформаторов остаются приоритетом при планировании площадки. Рост зависит от энергоемких рабочих нагрузок и нормативного давления на интеграцию чистой энергии.

По механической инфраструктуре

Охлаждающие устройства лидируют в сегменте механической инфраструктуры из-за увеличения тепловыделения серверов. Чиллеры, системы изоляции и эффективный дизайн воздушного потока являются ключевыми для управления теплом. Насосы и трубопроводные системы критичны для охлаждения водой и жидкостного охлаждения. Рынок инфраструктуры дата-центров Индии включает косвенное испарительное охлаждение и системы жидкостного погружения в новых постройках. Высокоплотные стойки для обучения ИИ стимулируют спрос на передовые системы охлаждения. Системы изоляции улучшают использование энергии и управление воздушным потоком. Механическая эффективность поддерживает цели ESG и время работы.

По гражданской / структурной и архитектурной инфраструктуре

Подготовка площадки, фундаменты и оболочки зданий составляют основу этого сегмента. Модульные здания, приподнятые полы и суперструктуры поддерживают масштабируемые, поэтапные расширения. Рынок инфраструктуры дата-центров Индии предпочитает предварительно спроектированные здания в городских зонах. Гражданские работы соответствуют нормам сейсмической, ветровой и пожарной безопасности. Приподнятые полы обеспечивают эффективную прокладку кабелей и воздушных потоков. Модульные системы сокращают время строительства и улучшают контроль затрат. Структурная прочность и планировка площадки влияют на выбор дизайна, особенно в многоэтажных зданиях.

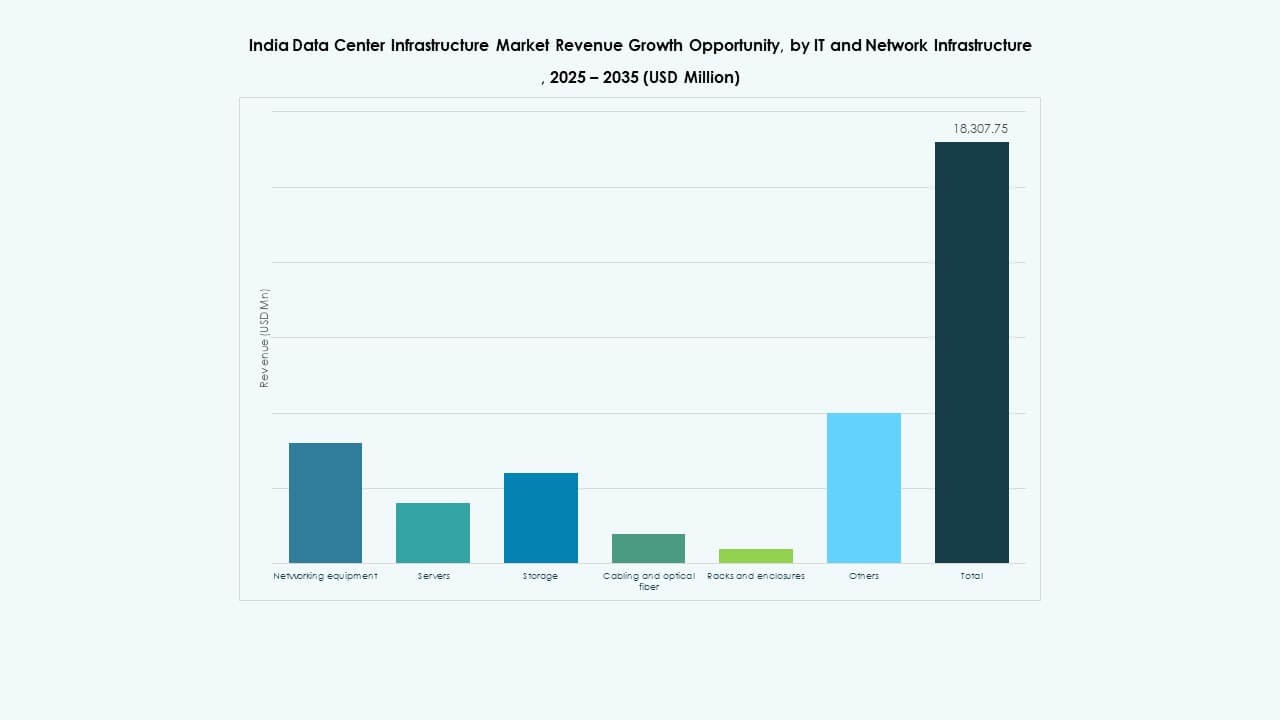

По ИТ и сетевой инфраструктуре

Серверы и хранилища возглавляют этот сегмент, движимые ИИ, аналитикой и высокопроизводительными рабочими нагрузками. Сетевое оборудование и кабели следуют за расширением межцентровых соединений. Рынок инфраструктуры центров обработки данных в Индии требует масштабируемых, энергоэффективных вычислительных решений. Высокоскоростное волокно и резервные кабельные конструкции поддерживают маршрутизацию трафика. Стойки и корпуса развиваются для более высокой плотности. Интеграция умных PDU улучшает мониторинг энергопотребления. Рост обусловлен публичными облаками, частными рабочими нагрузками и локализованной доставкой услуг.

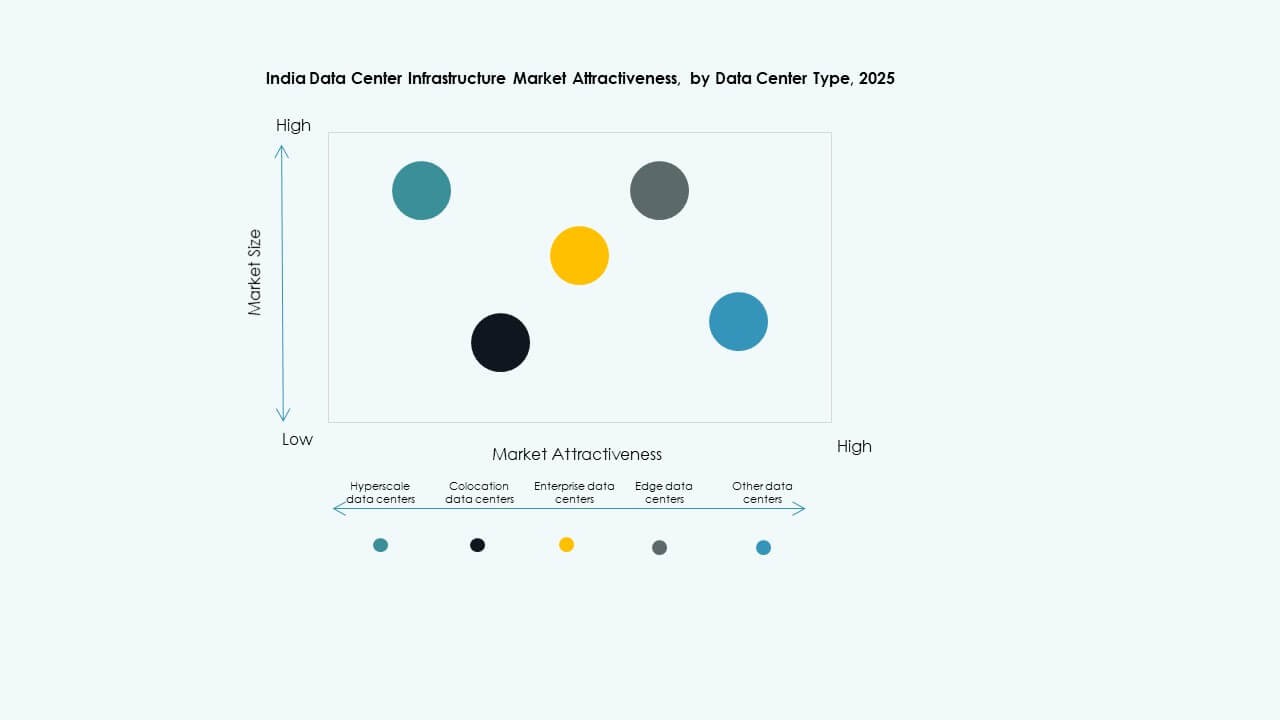

По типу центра обработки данных

Гипермасштабные центры обработки данных доминируют на рынке благодаря высокому спросу со стороны облачных и контент-провайдеров. Колокационные объекты демонстрируют стабильный рост, так как корпоративные клиенты ищут масштабируемую, аутсорсинговую инфраструктуру. Рынок инфраструктуры центров обработки данных в Индии наблюдает развитие периферийных объектов в городах второго уровня. Корпоративные и модульные постройки продолжаются для конкретных отраслевых вертикалей. Классификация по уровням стимулирует дифференциацию дизайна. Периферийные узлы поддерживают 5G и приложения в реальном времени. Гипермасштаб и периферия формируют две опоры будущего расширения.

По модели доставки

Модели “под ключ” и проектирование-строительство (EPC) доминируют в сегменте доставки благодаря скорости и уверенности в стоимости. Модульные заводские решения набирают популярность для периферийных и небольших объектов. Рынок инфраструктуры центров обработки данных в Индии использует модели модернизации и обновления для обновления устаревших объектов. Управление строительством подходит операторам с внутренними проектными возможностями. Модульные EPC модели позволяют многосекционное расширение с использованием сборных систем. Выбор модели доставки зависит от сроков, масштаба и требований арендаторов.

По типу уровня

Объекты уровня 3 доминируют благодаря сбалансированному времени безотказной работы и эффективности затрат. Объекты уровня 4 растут в критически важных секторах, таких как банковское дело, оборона и здравоохранение. Модели уровня 2 и уровня 1 используются для периферийной и региональной обработки. Рынок инфраструктуры центров обработки данных в Индии согласует тип уровня с SLA и соблюдением требований клиентов. Дизайн резервирования влияет на потребности в энергии и охлаждении. Переходы с уровня 3 на уровень 4 увеличиваются в гипермасштабных объектах. Классификация по уровням обеспечивает согласованность в дизайне и операциях.

Региональные инсайты

Региональные инсайты

Западная Индия лидирует на рынке благодаря сильной метрополитенской связи и близости к подводным кабелям

Западная Индия занимает крупнейшую долю на рынке инфраструктуры центров обработки данных в Индии, составляя почти 38% от общей мощности. Мумбаи является ключевым узлом благодаря подводным кабельным соединениям, близости к финансовому району и доступу к электроэнергии. Пуна поддерживает гипермасштабные расширения благодаря доступной земле и лучшему контролю затрат. Гуджарат предлагает СЭЗ и интеграцию возобновляемой энергии для энергоемких пользователей. Западная Индия продолжает привлекать инвестиции от REIT и глобальных платформенных компаний. Она играет важную роль в международном передаче данных и приложениях, чувствительных к задержкам.

- Например, Amazon Web Services (AWS) подписала соглашение с правительством Теланганы в декабре 2025 года о вложении 7 миллиардов долларов США в течение 14 лет для расширения облачной и инфраструктуры центров обработки данных в Хайдарабаде, укрепляя регион AWS Asia Pacific (Hyderabad) и поддерживая цифровые услуги по всей Индии

Южная Индия становится зоной высокого роста с проектами расширения гипермасштабных и облачных решений

Южная Индия составляет около 30% рынка, благодаря таким городам, как Ченнаи, Бангалор и Хайдарабад. Ченнаи выигрывает от подводной связи и близости к порту. Бангалор лидирует в потреблении корпоративных данных и внедрении облачных технологий. В Хайдарабаде наблюдается активность гипермасштабных проектов благодаря государственным стимулам и наличию IT-парков. Рынок инфраструктуры дата-центров в Индии видит увеличение инвестиций на юге от AWS, Microsoft и CtrlS. Поддержка правительства и наличие местных талантов улучшают скорость выполнения проектов. Южные штаты планируют создание нескольких парков дата-центров с выделенными энергетическими коридорами.

- Например, CtrlS Bangalore DC1 включает 1,848 стоек в структуре B1+G+7+Терраса с мощностью 12 МВт и девятизонной системой безопасности.

Северная и Восточная Индия расширяются для приложений на границе, в корпоративном и государственном секторах

Северная Индия составляет 20%, с Дели NCR в качестве основного центра. Спрос со стороны государственного сектора, облачные сервисы и потребление контента поддерживают регион. Восточная Индия, с долей 12%, остается недостаточно освоенной, но набирает обороты для приложений на границе и в государственном секторе. В Калькутте наблюдается рост в проектах облачных технологий для финансовых услуг и образования. Рынок инфраструктуры дата-центров в Индии расширяется в Лакхнау, Бхубанешваре и Патне для регионального охвата. Национальные инициативы по развитию волоконной связи улучшают возможности межсоединений в этих зонах. Локализованная инфраструктура обеспечивает сбалансированное географическое распределение мощностей.

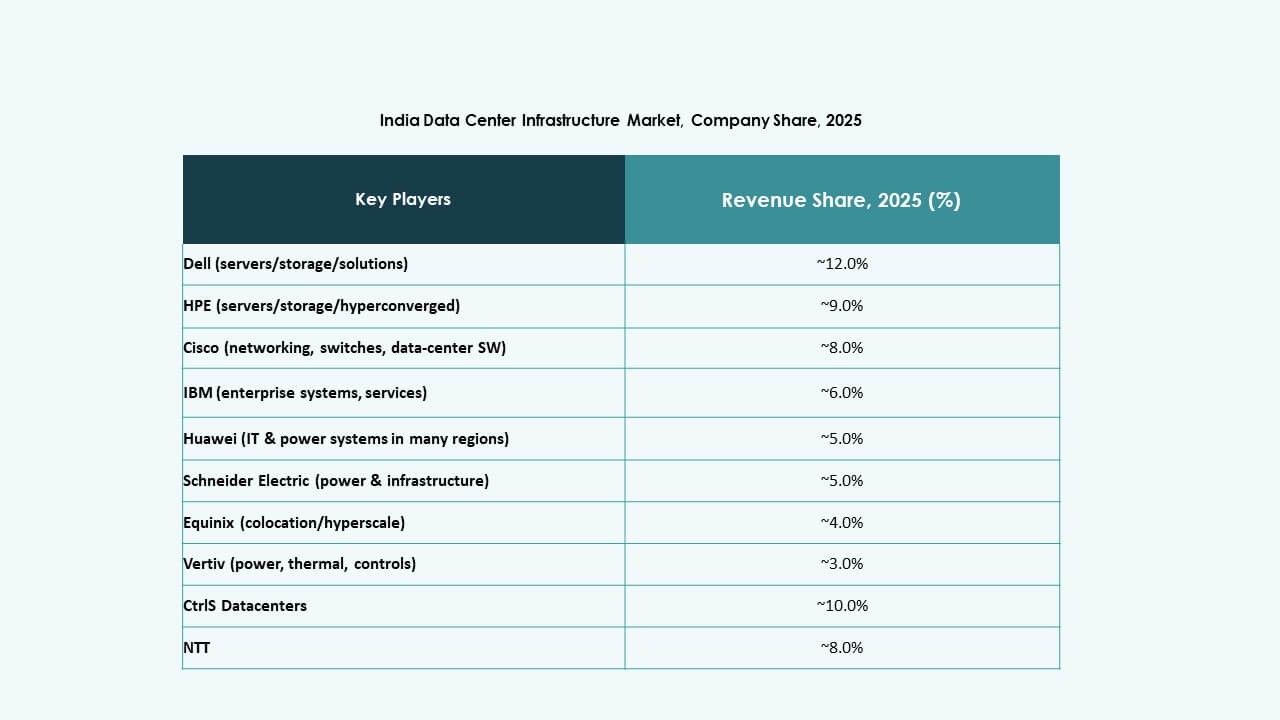

Конкурентные Инсайты:

- CtrlS Datacenters

- NTT

- STT GDC India

- AdaniConneX

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Delta Electronics

- Huawei Technologies Co., Ltd.

- IBM

Рынок инфраструктуры дата-центров в Индии характеризуется сильной конкуренцией среди глобальных OEM, региональных операторов и разнообразных поставщиков услуг. CtrlS, NTT, STT GDC и AdaniConneX лидируют в области владения и расширения объектов, ориентируясь как на гипермасштабных, так и на колокационных клиентов. Глобальные игроки, такие как Equinix и IBM, расширяют свое присутствие через стратегические партнерства и строительство кампусов. Schneider Electric и Vertiv доминируют в области энергетической и охлаждающей инфраструктуры, предлагая модульные и энергоэффективные системы. Huawei и Delta сосредоточены на интегрированных электрических системах и предварительно изготовленных блоках для крупных развертываний. Компании конкурируют в области энергоэффективности, гарантии времени безотказной работы и гибкости масштабирования. Это предоставляет возможности для межотраслевого сотрудничества между технологическими поставщиками, строительными компаниями и разработчиками ВИЭ. Дифференциация поставщиков все больше зависит от комплексной поставки, интеграции возобновляемых источников и инструментов автоматизации, поддерживающих долгосрочную операционную эффективность.

Последние события:

- В декабре 2025 года компания AdaniConneX учредила новую полностью принадлежащую дочернюю компанию AdaniConneX Hyderabad Three Limited, предназначенную для строительства, развития и эксплуатации дата-центров в рамках расширения в секторе цифровой инфраструктуры Индии.

- В ноябре 2025 года компании CtrlS Datacenters и NTPC Green Energy подписали стратегическое соглашение о намерениях для совместного создания подключенных к сети проектов возобновляемой энергии мощностью до 2 ГВт через развитие новых объектов или приобретения, с целью обеспечения зеленой энергией объектов CtrlS в Нью-Дели и Хайдарабаде.

- В октябре 2025 года компания CtrlS Datacenters получила признание Frost & Sullivan за лидерство в конкурентной стратегии в Индии 2025 года за свои расширения, включая новые запуски в Патне, Хайдарабаде, Ченнаи и Калькутте, а также партнерства с Oracle, Google Cloud, ConnectiviTree и Genie Networks.

- В октябре 2025 года Airtel заключила партнерство с Google для создания первого в Индии крупного центра искусственного интеллекта и дата-центра в Визаге, включая гигавааттный объект для AI-нагрузок, станцию приземления подводного кабеля и высокоскоростные волоконные сети.