Краткое содержание:

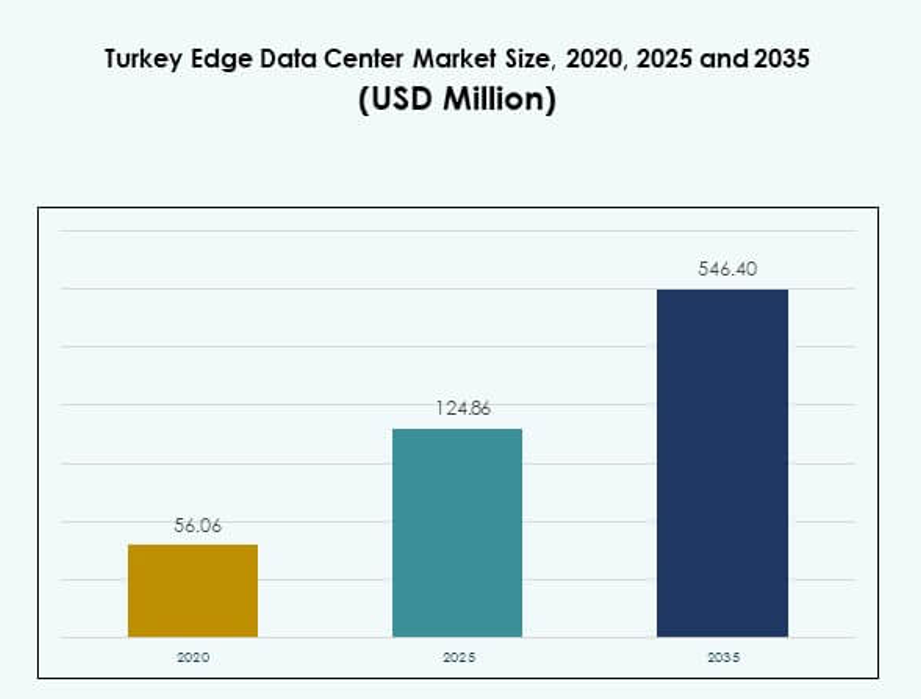

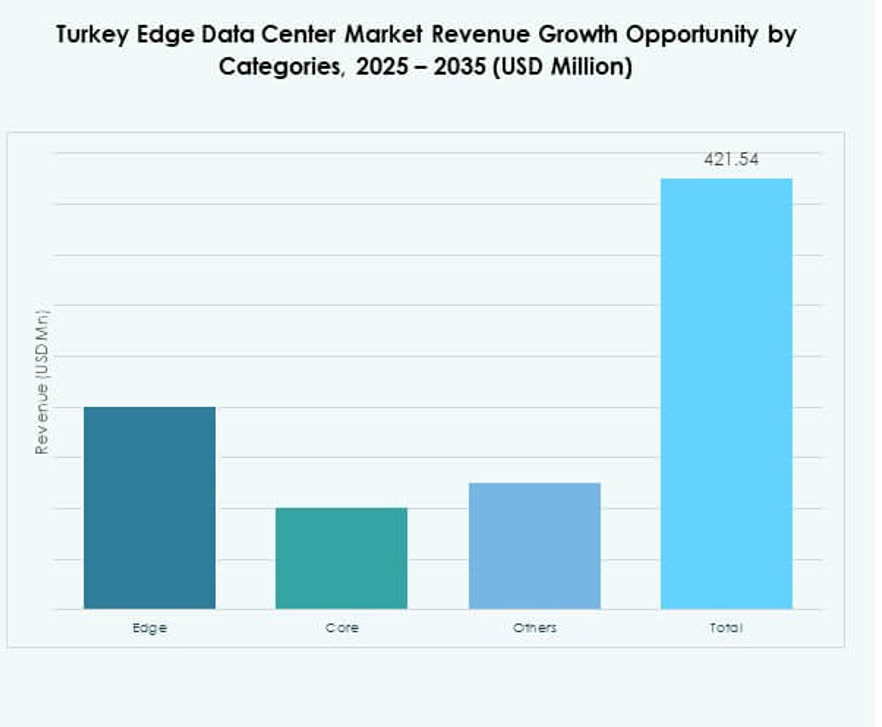

Рынок периферийных дата-центров в Турции оценивался в 56,06 млн долларов США в 2020 году, до 124,86 млн долларов США в 2025 году и, как ожидается, достигнет 546,40 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 15,76% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка периферийных дата-центров в Турции 2025 |

124,86 млн долларов США |

| Рынок периферийных дата-центров в Турции, CAGR |

15,76% |

| Размер рынка периферийных дата-центров в Турции 2035 |

546,40 млн долларов США |

Рост цифровой трансформации, быстрое внедрение 5G и развертывание модульной инфраструктуры способствуют сильному росту. Компании интегрируют периферийные решения для поддержки приложений с низкой задержкой и обработки в реальном времени. Операторы связи, облачные провайдеры и гипермасштабные компании инвестируют в масштабируемые периферийные сети для повышения производительности и подключения. Эти достижения позиционируют рынок периферийных дата-центров в Турции как стратегического помощника для инноваций в области ИИ, умных городов и критически важных отраслей, создавая значительные возможности для инвесторов и поставщиков технологий.

Городские центры, такие как Стамбул и Анкара, лидируют на рынке благодаря сильной связности и высокому спросу со стороны предприятий. Развивающиеся регионы, такие как Измир и Бурса, расширяют свои инфраструктурные мощности через стратегические инвестиции. Их географическое положение между Европой и Азией делает их важными цифровыми воротами. Это сбалансированное развитие укрепляет национальное покрытие, повышает устойчивость сети и создает новые точки входа для международного сотрудничества и инфраструктурных проектов.

Движущие силы рынка

Ускоренная цифровая трансформация стимулирует спрос на периферийную инфраструктуру

Рынок периферийных дата-центров в Турции быстро расширяется благодаря росту цифровой трансформации в различных отраслях. Операторы связи, гипермасштабные компании и предприятия развертывают периферийные узлы для удовлетворения требований низкой задержки. Это поддерживает промышленную автоматизацию, процессы на основе ИИ и подключенные устройства. Компании полагаются на периферийные объекты для управления приложениями в реальном времени и критически важными рабочими нагрузками. Эта стратегическая инфраструктура улучшает операционную устойчивость и надежность сети. Поддержка правительства и частные инвестиции дополнительно стимулируют внедрение технологий. Цифровизация в розничной торговле, здравоохранении и производстве усиливает внедрение. Сильная экосистема связности повышает конкурентоспособность бизнеса и привлекает иностранных инвесторов.

- Например, Khazna Data Centers объявила в апреле 2025 года о планируемом периферийном дата-центре, готовом к ИИ, в Анкаре с потенциальной мощностью 100 МВт, предназначенном для поддержки гипермасштабных клиентов и приложений следующего поколения ИИ, что делает его одним из самых амбициозных проектов цифровой инфраструктуры в Турции.

Расширение развертывания 5G укрепляет возможности периферийной сети

Быстрое расширение сетей 5G ускоряет развертывание периферийной инфраструктуры. Это создает более высокий спрос на локализованную вычислительную мощность и оптимизацию пропускной способности. Операторы связи используют распределенные узлы для снижения перегрузки сети и поддержки обработки данных в реальном времени. Периферийные центры позволяют предприятиям улучшать скорость и надежность подключенных сервисов. Эта инфраструктура жизненно важна для автономных систем, устройств IoT и иммерсивных приложений. Предприятия интегрируют периферийные вычисления для удовлетворения высоких требований к производительности. Это помогает отраслям достигать более быстрых циклов инноваций и улучшать клиентский опыт. Сильная интеграция 5G поддерживает региональное лидерство в области передовых цифровых услуг.

- Например, Vodafone Türkiye и Nokia Bell Labs провели живое развертывание технологии L4S (низкая задержка, низкие потери, масштабируемая пропускная способность) по сети Vodafone с оптоволокном до дома в Стамбуле, сократив задержку с 220 мс до 4,7 мс — достигнув 94% сокращения задержки для облачных игр и приложений видеоконференций.

Сдвиг предприятий в сторону гибридных и модульных архитектур центров обработки данных

Предприятия предпочитают модульные периферийные решения, которые обеспечивают гибкость, масштабируемость и энергоэффективность. Это позволяет быстро развертывать и экономично расширять цифровые мощности. Модульные конструкции позволяют быстро реагировать на изменяющиеся требования к данным. Гибридные установки объединяют облачные и локальные системы для оптимизации производительности. Эти решения помогают бизнесу контролировать данные, поддерживая глобальную подключенность. Гибридные архитектуры также снижают риски простоя и улучшают качество обслуживания. Предприятия инвестируют в модульные конструкции для обеспечения будущей устойчивости цифровой инфраструктуры. Эти изменения создают прочные основы для устойчивых инноваций и расширения рынка.

Государственные и частные инвестиции, стимулирующие модернизацию инфраструктуры

Национальные инициативы и стратегические иностранные инвестиции укрепляют развитие цифровой инфраструктуры. Государственные программы поощряют местных и международных участников к развертыванию передовых центров обработки данных. Стимулы и упрощенные нормативы поддерживают высокоемкие периферийные объекты. Это создает конкурентную среду, которая привлекает гипермасштабные компании и предприятия. Государственно-частные партнерства способствуют развертыванию энергоэффективной и безопасной инфраструктуры. Эти инвестиции улучшают подключенность и поддерживают экономическую диверсификацию. Местные разработчики сотрудничают с глобальными поставщиками технологий для улучшения возможностей. Сильные расходы на инфраструктуру ускоряют модернизацию и поддерживают стратегии расширения бизнеса.

Тенденции рынка

Увеличение внедрения платформ на базе ИИ для обработки в реальном времени

Рабочие нагрузки, управляемые ИИ, увеличивают спрос на эффективную периферийную обработку. Предприятия развертывают интеллектуальную инфраструктуру для анализа данных ближе к пользователям. Это снижает задержку и улучшает скорость принятия решений. Интеграция ИИ также позволяет проводить предиктивное обслуживание и оптимизацию рабочих нагрузок. Платформы на периферии поддерживают передовые случаи использования, такие как компьютерное зрение и автономные операции. Эта тенденция соответствует стратегиям Индустрии 4.0 в различных секторах. Бизнес видит конкурентные преимущества в снижении затрат и повышении эффективности. Сильная интеграция ИИ продолжает формировать эволюцию рынка и технологические приоритеты.

Устойчивое развитие инфраструктуры становится стратегическим приоритетом

Цели устойчивого развития стимулируют инвестиции в экологически чистые периферийные объекты. Операторы внедряют энергоэффективные системы охлаждения и интеграцию возобновляемых источников энергии. Это снижает эксплуатационные расходы и соответствует требованиям ESG. Зеленые сертификаты и передовые разработки увеличивают стоимость активов дата-центров. Компании уделяют приоритетное внимание оптимизации энергии для соблюдения экологических норм. Эти инициативы также повышают репутацию бренда и уверенность инвесторов. Переход к устойчивой инфраструктуре ускоряет переход к операциям, устойчивым к климатическим изменениям. Сильные экологические стратегии обеспечивают долгосрочную стабильность и рост инвестиций на рынке.

Внедрение решений с жидкостным охлаждением для повышения эффективности производительности

Растущая плотность мощности в дата-центрах требует передовых решений для охлаждения. Технологии жидкостного охлаждения обеспечивают эффективное управление теплом в компактных пространствах. Это поддерживает более высокие нагрузки на обработку без увеличения энергопотребления. Эти системы обеспечивают стабильные операции и снижают риски отказов. Операторы принимают методы прямого охлаждения чипов и погружения для повышения производительности. Технология обеспечивает минимальное время простоя во время пиковых нагрузок. Предприятия рассматривают жидкостное охлаждение как критически важный фактор для объектов, готовых к будущему. Тенденция улучшает экономическую эффективность и надежность эксплуатации.

Интеграция периферийных объектов с инициативами умных городов и IoT

Программы умных городов ускоряют развертывание периферийных дата-центров в городских узлах. Города интегрируют локализованную инфраструктуру для поддержки транспортных систем, наблюдения и общественных услуг. Это позволяет собирать данные в реальном времени и принимать интеллектуальные решения. Периферийные объекты обеспечивают поддержку с низкой задержкой для автономной мобильности и экосистем IoT. Муниципальные агентства и частные разработчики сотрудничают в области масштабируемых развертываний. Эти проекты создают новые источники дохода и укрепляют цифровую инфраструктуру. Интеграция инициатив умных городов стимулирует постоянное расширение периферии. Рост городской инфраструктуры укрепляет стратегическую позицию периферийных сетей.

Проблемы рынка

Высокие капитальные затраты и ограниченный квалифицированный персонал препятствуют расширению

Рынок периферийных дата-центров в Турции сталкивается с серьезными барьерами из-за высоких капитальных вложений. Строительство и обслуживание периферийной инфраструктуры требуют больших первоначальных затрат. Многие средние предприятия испытывают трудности с выделением достаточных бюджетов. Это создает зависимость от иностранных инвесторов и задерживает местные разработки. Нехватка квалифицированных специалистов дополнительно замедляет выполнение проектов. Операционная сложность увеличивается при интеграции передовых периферийных технологий. Проблемы с обучением и удержанием кадров влияют на качество обслуживания. Ограниченная техническая мощность ослабляет региональную конкурентоспособность в высокотехнологичных развертываниях. Эти факторы замедляют развертывание крупномасштабной инфраструктуры.

Энергопотребление, устойчивость инфраструктуры и регуляторные давления

Энергопотребление остается критической проблемой при масштабировании периферийных объектов. Высокое энергопотребление увеличивает эксплуатационные расходы и влияет на цели устойчивого развития. Это вынуждает операторов принимать передовые решения по управлению энергией. Регуляторные требования по безопасности, конфиденциальности данных и энергоэффективности создают дополнительное давление. Это увеличивает затраты на соблюдение требований и замедляет сроки развертывания. Нестабильные электросети в некоторых районах влияют на надежность эксплуатации. Угрозы кибербезопасности также добавляют сложности в управление инфраструктурой. Эти совокупные проблемы делают масштабирование рынка более сложным и ресурсозатратным.

Возможности рынка

Стратегические инвестиции стимулируют расширение региональной периферийной сети

Сильные инвестиционные потоки создают возможности для разработчиков инфраструктуры. Предприятия и правительства сосредотачиваются на масштабировании периферийных узлов в нескольких городских центрах. Это укрепляет облачные сервисы и локализованную обработку данных. Гипермасштабные компании сотрудничают с местными поставщиками для расширения возможностей развертывания. Участники рынка получают выгоду от раннего позиционирования в стратегических коридорах. Инвестиционная экосистема поддерживает более быстрые циклы инноваций. Этот рост позволяет создавать новые модели услуг для бизнеса и потребителей.

Растущая цифровая экосистема открывает новые инновации в сфере услуг

Расширяющаяся цифровая экономика создает значительные возможности для развития экосистемы. Это увеличивает спрос на AI, IoT и услуги, поддерживающие периферию. Предприятия интегрируют автоматизацию для предложения отраслевых решений. Поставщики технологий разрабатывают адаптированные архитектуры для различных случаев использования. Рост в подключенных отраслях усиливает потребности в инфраструктуре. Это создает возможности для новых источников дохода и новых участников рынка. Сильное сотрудничество в экосистеме способствует устойчивым инновациям и расширению рынка.

Сегментация рынка

По компонентам

Решение доминирует на рынке периферийных дата-центров Турции с сильной долей, обусловленной интеграцией аппаратного и программного обеспечения. Оно включает в себя энергетические системы, стойки и инструменты управления, которые повышают эффективность. Компоненты услуг стабильно растут из-за растущего спроса на управляемые и обслуживающие решения. Предприятия полагаются на надежные решения для обеспечения низкой задержки. Интегрированные платформы улучшают контроль, видимость и время безотказной работы. Поставщики услуг предлагают продвинутые модели поддержки для поддержания надежности. Поставщики решений продолжают инвестировать в масштабируемые и модульные технологии.

По типу дата-центра

Colocation Edge Data Center лидирует в сегменте с сильной долей, поддерживаемой внедрением в предприятиях и телекоммуникациях. Он предлагает гибкую емкость и более быстрое развертывание для критически важных рабочих нагрузок. Управляемые и облачные центры следуют за ним из-за растущего внедрения облачных технологий. Корпоративные дата-центры остаются важными для регуляторных и безопасностных нужд. Это укрепляет стратегии гибридной инфраструктуры. Модульные и распределенные установки увеличивают конкурентоспособность рынка. Рост в colocation отражает растущий спрос на масштабируемые и экономически эффективные решения.

По модели развертывания

Гибридное развертывание доминирует на рынке благодаря своим преимуществам в гибкости и безопасности. Оно позволяет предприятиям балансировать контроль на месте с масштабируемостью облака. Установки на месте остаются критически важными для секторов с жесткими требованиями к данным. Облачные модели набирают обороты благодаря партнерствам с гипермасштабными компаниями. Гибридные системы обеспечивают оптимизированную производительность для приложений, чувствительных к задержкам. Это поддерживает непрерывность бизнеса и оптимизацию затрат. Предприятия предпочитают гибридные установки для соответствия развивающимся IT-стратегиям.

По размеру предприятия

Крупные предприятия занимают доминирующую долю благодаря своим более высоким IT-бюджетам и инвестициям в инфраструктуру. Эти организации развертывают продвинутые периферийные узлы для поддержки глобальных операций. Малые и средние предприятия увеличивают внедрение благодаря доступным colocation и облачным услугам. Это создает сбалансированную экосистему на разных уровнях бизнеса. Крупные предприятия лидируют в гибридных развертываниях, обеспечивая более высокую оперативную гибкость. Малые и средние предприятия способствуют росту распределенного развертывания на региональных рынках. Эта сегментация поддерживает широкомасштабное расширение рынка.

По применению / случаю использования

Мониторинг энергопотребления лидирует в этом сегменте благодаря своей критической роли в обеспечении надежности операций. Предприятия используют передовые системы мониторинга для управления временем безотказной работы и эффективностью. Мониторинг емкости и окружающей среды также демонстрирует стабильные темпы внедрения. Это обеспечивает видимость в реальном времени производительности инфраструктуры. BI и анализ способствуют предоставлению услуг с добавленной стоимостью для принятия решений на основе данных. Эти приложения улучшают использование ресурсов и контроль затрат. Мониторинг и аналитика остаются ключевыми факторами роста в управлении инфраструктурой на границе.

По отраслям конечных пользователей

IT и телекоммуникации занимают наибольшую долю благодаря постоянному росту трафика данных. Секторы BFSI и здравоохранения внедряют edge для обеспечения безопасности и ускорения критически важных операций. Розничная торговля и электронная коммерция выигрывают от услуг с низкой задержкой для взаимодействия с клиентами. Аэрокосмическая и оборонная промышленность, а также энергетика и коммунальные услуги внедряют edge для критически важных приложений. Это обеспечивает надежность операций и соответствие требованиям. Повсеместное внедрение укрепляет устойчивость инфраструктуры и охват рынка.

Региональные перспективы

Городские промышленные центры обеспечивают основную долю рынка

Городские регионы, включая Стамбул и Анкару, доминируют на рынке центров обработки данных на границе в Турции с долей 54%. Эти центры размещают крупных телекоммуникационных операторов, гипермасштабных провайдеров и корпоративных клиентов. Сильная волоконная связь и облачная инфраструктура делают их идеальными для развертывания edge. Высокая плотность населения стимулирует спрос на приложения в реальном времени. Компании активно инвестируют в эти регионы для укрепления конкурентных позиций. Стратегические инвестиции поддерживают продолжающееся расширение емкости и инновации.

- Например, Turkcell объявила о планах расширить емкость своего центра обработки данных на 8,4 МВт к концу 2025 года за счет новых инфраструктурных инвестиций, укрепляя поддержку услуг с низкой задержкой и стратегических корпоративных приложений.

Развивающиеся второстепенные города укрепляют региональную экосистему edge

Измир, Бурса и Анталья составляют 28% доли рынка. Эти города выигрывают от растущей цифровизации в розничной торговле, логистике и производстве. Региональные правительства продвигают программы умных городов и обновления связи. Это побуждает предприятия строить локализованные объекты обработки данных. Низкие затраты и сильные кадровые ресурсы поддерживают расширение рынка. Эти регионы создают сбалансированное распределение развития инфраструктуры.

- Например, Vodafone Turkey в феврале 2024 года заключила партнерство с DAMAC’s Edgnex Data Centres для запуска центра обработки данных уровня III в Измире, предназначенного для улучшения цифровых услуг и поддержки растущей корпоративной связи в регионе.

Стратегические приграничные регионы улучшают связь и международный охват

Приграничные и специальные экономические регионы занимают 18% доли рынка. Их расположение поддерживает международный обмен данными между Европой и Азией. Эти области выигрывают от инвестиционных партнерств с глобальными операторами. Стратегические коридоры улучшают управление резервированием и задержками. Эти регионы привлекают развертывание гипермасштабных провайдеров, ориентированных на трансграничный поток данных. Их рост укрепляет позицию Турции как цифрового шлюза. Это разнообразие поддерживает устойчивость инфраструктуры на национальном уровне.

Конкурентные Инсайты:

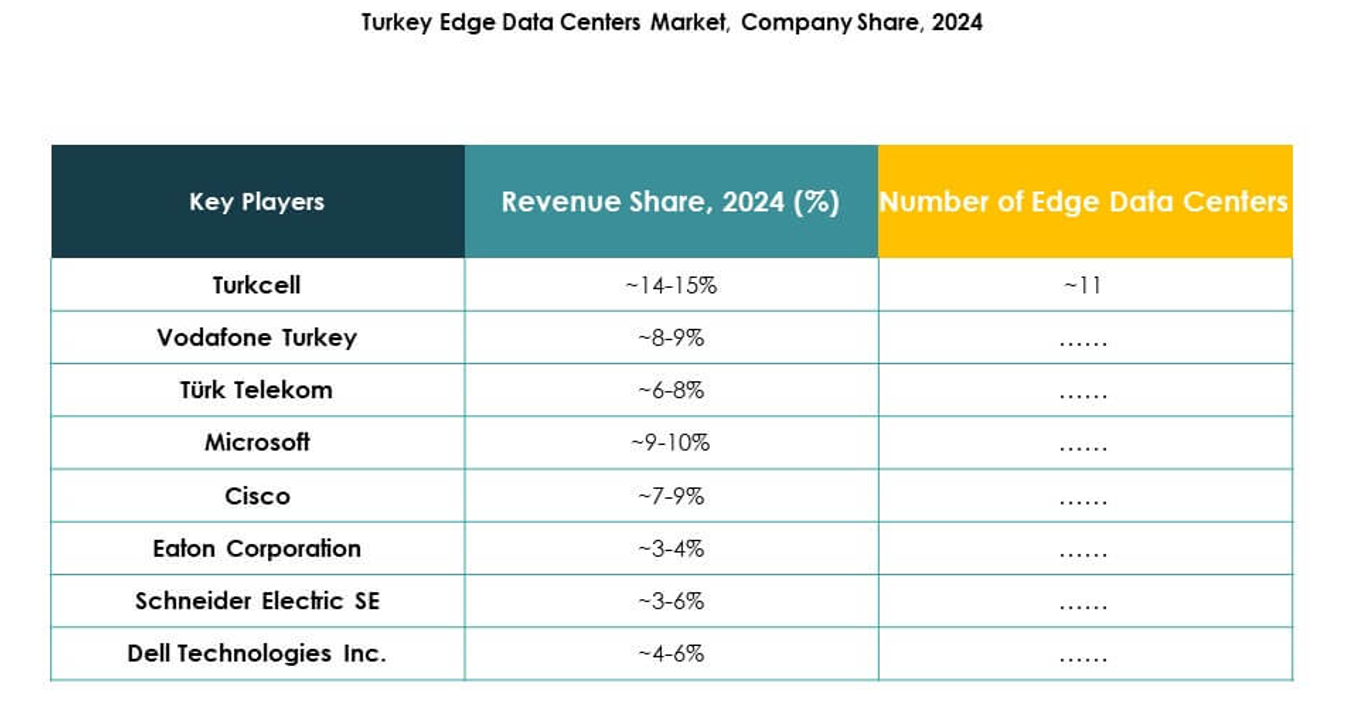

- Turkcell

- Vodafone Turkey

- Türk Telekom

- MedNautilus

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- Cisco

- SixSq

- Microsoft

- VMWare

- Schneider Electric SE

- Rittal GmbH & Co. KG

- Другие

Рынок центров обработки данных на границе в Турции характеризуется сильной конкуренцией между операторами связи, глобальными поставщиками технологий и поставщиками инфраструктурных решений. Он выигрывает от сочетания местных лидеров, таких как Turkcell, Vodafone Turkey и Türk Telekom, которые расширяют внутреннюю инфраструктуру с помощью сетей с низкой задержкой. Глобальные игроки, такие как Schneider Electric SE, Dell Technologies, Microsoft и Cisco, сосредоточены на энергоэффективности, гибридных архитектурах и интеграции ИИ. EdgeConneX и SixSq стимулируют расширение за счет масштабируемых услуг колокации и на границе. Eaton и Rittal укрепляют экосистему с помощью передовых решений по электропитанию и охлаждению. Конкурентные стратегии сосредоточены на партнерствах, модульных развертываниях и программно-определяемой инфраструктуре. Сильные инвестиции и стратегические сотрудничества формируют направление рынка и лидерство в инновациях.

Последние Разработки:

- В мае 2025 года Turkcell обеспечила финансирование в размере 100 миллионов евро (112,5 миллиона долларов) через мурабаху в рамках стратегического соглашения с Emirates NBD Bank, с целью ускорения инвестиций в центры обработки данных и инициатив по цифровой инфраструктуре через свою дочернюю компанию TDC. Этот шаг, как ожидается, приведет к расширению инфраструктуры центров обработки данных Turkcell на дополнительные 8,4 МВт к концу 2025 года и будет способствовать будущим стратегическим партнерствам в секторе центров обработки данных на границе в Турции.

- В марте 2025 года Türk Telekom укрепила свою стратегию центров обработки данных, заключив партнерство с Cisco для интеграции платформы Cisco Mobility Services в свои объекты на границе, поддерживая передовые облачные 5G приложения. Партнерство соответствует фокусу Türk Telekom на инновации в 5G, умные города и развитие отечественных технологий для критической инфраструктуры и оборонных секторов.

- В феврале 2024 года Vodafone Turkey инициировала партнерство с Edgnex Data Centres от Damac, что привело к созданию совместного предприятия для инвестирования 100 миллионов долларов в новый центр обработки данных на границе в Измире. Это сооружение, построенное по стандартам Tier III и введенное в эксплуатацию в первом квартале 2025 года, первоначально предложит мощность 6 МВт, с возможностью расширения до 12 МВт, что позволит Vodafone поддерживать как местные, так и международные потребности в цифровой трансформации в западной Турции.