Sammanfattning:

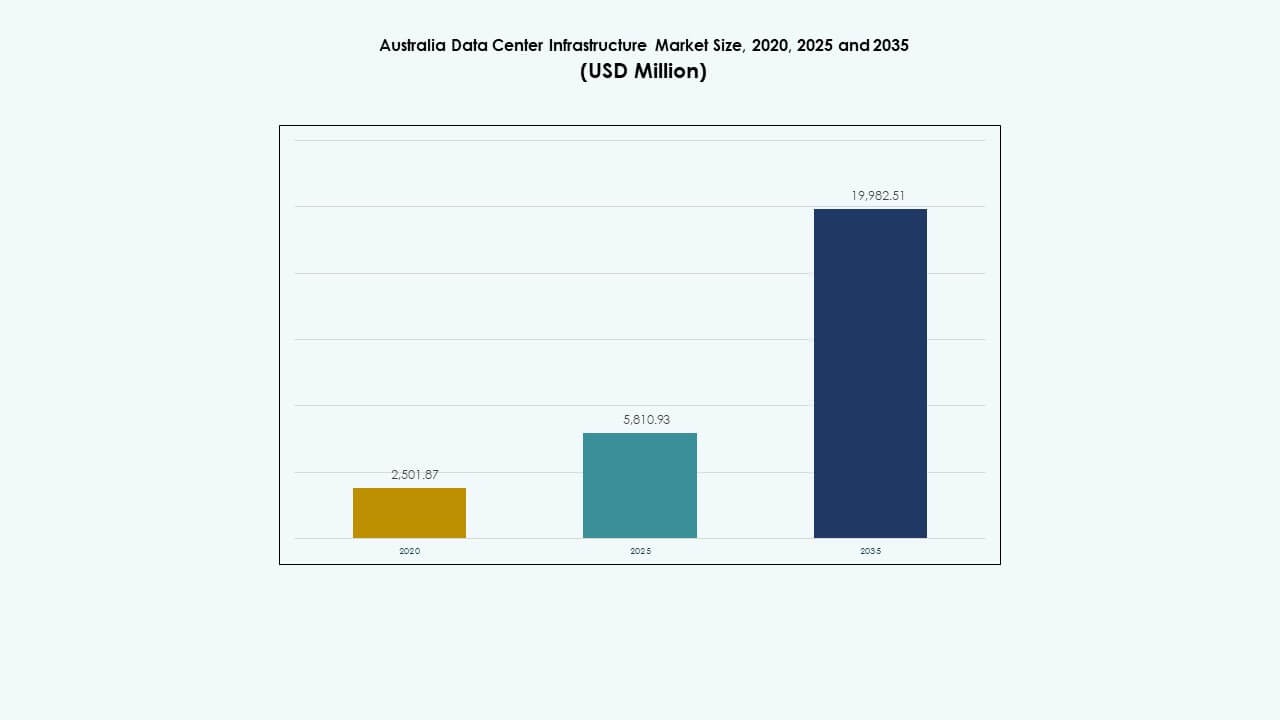

Marknadsstorleken för Australiens datacenterinfrastruktur värderades till 2 501,87 miljoner USD år 2020 och förväntas nå 5 810,93 miljoner USD år 2025 samt 19 982,51 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 13,04% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Australiens datacenterinfrastruktur 2025 |

5 810,93 miljoner USD |

| Australiens datacenterinfrastruktur, CAGR |

13,04% |

| Marknadsstorlek för Australiens datacenterinfrastruktur 2035 |

19 982,51 miljoner USD |

Marknaden expanderar på grund av ökad molnanvändning, AI-drivna beräkningsbehov och utbredd digitalisering över sektorer. Företag prioriterar högdensitetsrackinstallationer, integration av förnybar energi och modulära anläggningsbyggen. Innovation inom kylsystem och strömredundans förbättrar operativ motståndskraft. Australiens starka regelverksramverk och fokus på cybersäkerhet ökar efterfrågan på lokaliserad, suverän datahosting. Investerare ser marknaden som en stabil, hög tillväxtmöjlighet driven av långsiktiga infrastrukturcykler och tjänstekonsolidering.

New South Wales leder i kapacitet, drivet av Sydneys koncentration av hyperskala och företagsanläggningar. Victoria följer, stödd av Melbournes kommersiella tillväxt och statliga teknikstrategier. Queensland och Västra Australien framträder som starka regionala marknader på grund av efterfrågan inom logistik, gruvdrift och molntjänster. Regional expansion speglar ansträngningar att förbättra anslutning och latens utanför metroområden.

Marknadsdrivkrafter

Marknadsdrivkrafter

Expansion av molnanvändning och lokala datahostingsmandat driver infrastrukturinvesteringar

Användningen av molntjänster fortsätter att accelerera över Australien, stödd av företagsdigitalisering och regleringsförändringar. Krav på lokal datahosting ökar efterfrågan på datacenterkapacitet inom landet. Företag migrerar till molnplattformar för att skala tjänster och minska kostnader för lokala installationer. Statliga mandat och cybersäkerhetsramverk gör lokaliserad infrastruktur till en högsta prioritet. Detta skapar en bestående efterfrågan på avancerade kraft-, kyl- och IT-system. Stora teknikaktörer expanderar regional närvaro för att möta servicelatensmål. Marknaden för Australiens datacenterinfrastruktur blir en viktig destination för hyperskaladeployeringar. Det möjliggör digital motståndskraft och operativ smidighet för offentliga och privata sektorer.

- Till exempel säkrade Canberra Data Centres (CDC) ett kontrakt på 91,5 miljoner AUD med det australiska försvarsdepartementet för datacentertjänster från 2022 till 2025, vilket säkerställer efterlevnad av lokal hosting.

Ökningen av AI, big data och högdensitetsberäkning kräver robusta anläggningsdesigner

Avancerade arbetsbelastningar som AI-träning, big data-analys och GPU-intensiva uppgifter kräver högpresterande infrastruktur. Datacenter adopterar vätskekylning, högkapacitetsrack och täta serverkluster. Denna förändring driver modernisering över både hyperscale och edge-anläggningar. Innovation inom termisk hantering och energidistribution blir avgörande. Anläggningsdesign inkluderar nu skalbara zoner, automation och miljökontroller. Dessa investeringar säkerställer operativ stabilitet under tunga belastningar. Australiens datacenterinfrastrukturmarknad ser en starkare efterfrågan på tekniska lösningar. Den stödjer framtidssäker kapacitet i linje med den digitala ekonomins behov.

- Till exempel tecknade Microsoft ett femårigt molnavtal värt 495 miljoner AUD med det australiska försvarsdepartementet, vilket stödjer högdensitetsberäkning för försvarsapplikationer.

Regeringsstöd för den digitala ekonomin och 5G-integration ökar efterfrågan på infrastruktur

Federala och delstatliga policyer främjar aktivt expansion av digital infrastruktur. 5G-utbyggnad och smarta stadsinitiativ skapar ringeffekter över datacenterdesign. Höghastighetsnätverk kräver distribuerade noder och låglatensbehandlingshubbar. Statliga bidrag och incitament sänker trösklarna för infrastrukturprojekt. Stadsutvecklingsplaner integrerar tekniska ekosystem med dataanläggningszoner. Partnerskap mellan offentliga myndigheter och privata företag påskyndar leveranstider. Australiens datacenterinfrastrukturmarknad anpassar sig till nationella mål för innovation och motståndskraft. Den blir central för att möjliggöra nästa generations uppkoppling och tjänster.

Ökat fokus på ESG-efterlevnad och förnybar integration i anläggningsplanering

Miljöefterlevnad pressar datacenteroperatörer att anta system med låg påverkan. Förnybar energikällor och gröna byggcertifieringar blir en del av designmandaten. Operatörer installerar solpaneler, batterilagring och värmeåtervinningsenheter. Vattenanvändningseffektivitet och koldioxidredovisning förbättras över anläggningar. Investerare kräver hållbarhetsredovisningar innan de finansierar storskaliga projekt. Energi-som-tjänst-modeller vinner mark för att minska initiala kostnader. Australiens datacenterinfrastrukturmarknad prioriterar integration av ren energi. Den speglar övergången mot låga koldioxidutsläpp i infrastrukturekosystem.

Marknadstrender

Marknadstrender

Snabb utbyggnad av modulära och prefabricerade datacenterenheter vinner marknadsandelar

Modulär konstruktion möjliggör snabbare leverans av datacenterkapacitet i regioner med hög efterfrågan. Prefabricerade system minskar byggtiden, förbättrar kostnadssäkerheten och säkerställer designkonsistens. Fabriksbyggda moduler stödjer inkrementell expansion för colocation och edge-platser. Operatörer drar nytta av lägre störningar på plats och bättre kvalitetskontroll. Katastrofåterhämtningszoner antar också prefabricerade enheter för affärskontinuitet. Telekomföretag skalar distribuerad arkitektur med modulära komponenter. Australiens datacenterinfrastrukturmarknad ser modulära byggen som stödjer tidskritiska digitala utrullningar. Det hjälper operatörer att snabbt svara på förändrade efterfrågekurvor.

Ökning av edge-datacenterinstallationer över avlägsna och industriella zoner

Australiens geografiska vidsträckthet och industriella fördelning driver efterfrågan på edge-infrastruktur. Resursrika stater som Västra Australien och Queensland behöver lokal datorkraft för gruvdrift och logistik. Sektorer inom fjärrhälsa, försvar och telekom distribuerar edge-noder för att minimera latens. Edge-platser integrerar kompakt kylning, lagring och nätverk i mindre utrymmen. Integration med satellit- och marknätverk stödjer anslutning. Privata LTE-nätverk driver ytterligare edge-distributioner för kritiska operationer. Australiens datacenterinfrastrukturmarknad anpassar sig till spridda tjänstebehov. Den möjliggör låglatensbearbetning bortom metrokärnor.

Integration av AI-baserade operationer för prediktivt underhåll och energioptimering

AI och maskininlärningsteknologier optimerar realtidskraft, kylning och hårdvaruprestanda. Prediktiv analys upptäcker fel, förhindrar driftstopp och förbättrar drifttids-SLA:er. Digitala tvillingar modellerar infrastrukturens beteende under varierande belastningsförhållanden. Energieffektiviteten förbättras genom automatiserade justeringar i luftflöde, temperatur och arbetsbelastningsdirigering. AI-drivna insikter stödjer bättre kapacitetsplanering och hantering av tillgångars livscykel. Australiens datacenterinfrastrukturmarknad omfamnar intelligent infrastrukturhantering. Den stämmer överens med operatörernas mål för prestanda, kostnad och tillförlitlighet.

Stärka cybersäkerhetsinfrastrukturen för att stödja kritiska arbetsbelastningar och efterlevnad

Cyberriskerna ökar över moln- och lokala distributioner. Datacenteroperatörer investerar i avancerad nätverkssegmentering, zero-trust-modeller och krypteringsprotokoll. Anläggningar rymmer högsäkerhetszoner för statliga och finansiella arbetsbelastningar. Regulatorisk efterlevnad kräver regelbundna revisioner, åtkomstkontroll och uppgraderingar av fysisk säkerhet. Privata sektorföretag distribuerar SIEM- och hotdetekteringsplattformar. Efterfrågan på cyberresilient infrastruktur driver hård- och mjukvaruuppgraderingar. Australiens datacenterinfrastrukturmarknad integrerar fysiska och digitala skyddslager. Den säkerställer tjänstekontinuitet mitt i ökande säkerhetshot.

Marknadsutmaningar

Marknadsutmaningar

Höga elkostnader och nätberoende påverkar driftsmarginaler och skalbarhet

Australiens datacenter står inför höga eltariffer i flera stater. Elpriser står för över 40% av driftskostnaderna i vissa anläggningar. Nätinstabilitet i landsbygds- eller snabbt växande regioner komplicerar platsplanering. Toppbelastningsperioder väcker oro över leveranssäkerhet. Operatörer investerar i energilagring och mikronätssystem för att säkra risker. Övergången till förnybara energikontrakt är fortfarande kostnadskrävande för medelstora aktörer. Australiens datacenterinfrastrukturmarknad måste navigera genom volatila nyttighetskostnader. Det utmanar lönsamhet och investeringsplanering.

Marktillgänglighet, godkännandeförseningar och arbetskraftsbrist bromsar distributionsscheman

Storskaliga datacenter kräver omfattande, välanslutna platser med zonindelningstillstånd. Urban mättnad begränsar utrymmet i Sydney och Melbourne, vilket driver expansionen till yttre regioner. Godkännandeprocesser sträcker sig ofta 12–24 månader på grund av miljö- och infrastrukturpåverkansgranskningar. Kunnig arbetskraft inom bygg och ingenjörskonst är fortfarande en bristvara. Regler över delstatsgränser skapar ytterligare efterlevnadskrav för operatörer med flera platser. Dessa hinder fördröjer projektavslut och ökar utvecklingsrisken. Australiens datacenterinfrastrukturmarknad måste övervinna flaskhalsar på utbudssidan. Det begränsar kapacitetstillväxtens takt.

Marknadsmöjligheter

Regeringsstödda digitala infrastrukturinitiativ driver hyperskaliga och regionala projekt

Offentlig-privata partnerskap och finansiering stödjer långsiktiga infrastrukturplaner. Regeringsorgan prioriterar säker, suverän hosting för känsliga data. Nationella strategier inkluderar landsbygdsanslutning, edge-implementeringar och uppgraderingar av sammankopplingar. Operatörer får tillgång till snabbspårstillstånd och subventionsprogram. Australiens datacenterinfrastrukturmarknad drar nytta av långsiktig politisk stabilitet. Det skapar förutsägbara möjligheter för både befintliga aktörer och nya deltagare.

AI och högpresterande arbetsbelastningar skapar efterfrågan på avancerade infrastrukturlösningar

Dataintensiva sektorer inklusive hälsovård, forskning och media ökar efterfrågan på skalbara IT-miljöer. AI-modellträning och analysarbetsbelastningar kräver högdensitetsrack och vätskekylning. Anläggningsuppgraderingar fokuserar på prestanda, hållbarhet och beräkningsflexibilitet. Australiens datacenterinfrastrukturmarknad anpassar sig för att effektivt hantera kritiska arbetsbelastningar. Det gör det möjligt för tjänsteleverantörer att låsa upp högvärdeskundsegment.

Marknadssegmentering

Efter infrastrukturtyp

Elektrisk infrastruktur har en dominerande andel på grund av stort fokus på strömförsörjningens tillförlitlighet. Mekanisk infrastruktur ser också stark tillväxt ledd av uppgraderingar av kylsystem. Byggnads-, strukturellt och arkitektoniskt arbete driver initiala kapitalutgifter vid nybyggnation. IT- och nätverksinfrastrukturuppgraderingar anpassas till digitala transformationsbehov. Australiens datacenterinfrastrukturmarknad integrerar alla fyra komponenterna för att säkerställa anläggningens effektivitet och drifttid.

Efter elektrisk infrastruktur

Avbrottsfria strömförsörjningar (UPS) och strömfördelningsenheter (PDU) leder efterfrågan inom detta segment. Batterienergilagringssystem växer på grund av förnybar integration och behov av strömbackup. Ställverk och överföringsbrytare möjliggör tillförlitlig omkoppling vid fel eller nätinstabilitet. Anslutningar till elnätet förblir avgörande för primär energiförsörjning. Australiens datacenterinfrastrukturmarknad ser pågående uppgraderingar i system för strömkontinuitet.

Efter mekanisk infrastruktur

Kylaggregat och kylare dominerar utgifterna för mekanisk infrastruktur på grund av ökande rackdensitet. Inneslutningssystem och effektiv luftflödeshantering förbättrar energianvändningen. Pumpar och rörsystem utgör kritiska backend-komponenter. Operatörer övergår till vätske- och hybridkylning för högpresterande installationer. Australiens datacenterinfrastrukturmarknad antar skalbara mekaniska system för att möta framtida arbetsbelastningar.

Efter byggnads-/strukturellt & arkitektoniskt

Platsförberedelser och överbyggnadsramar tar upp stora kapital i nybyggnationer på grönfält. Byggnadskuvert och modulär konstruktion möjliggör flexibilitet och snabbhet. Upphöjda golv och tak stöder strukturerad kabeldragning och luftflöde. Australiens datacenterinfrastrukturmarknad utnyttjar civilingenjörskonst för att optimera layouter. Det säkerställer fysisk robusthet, energieffektivitet och underhållstillgång.

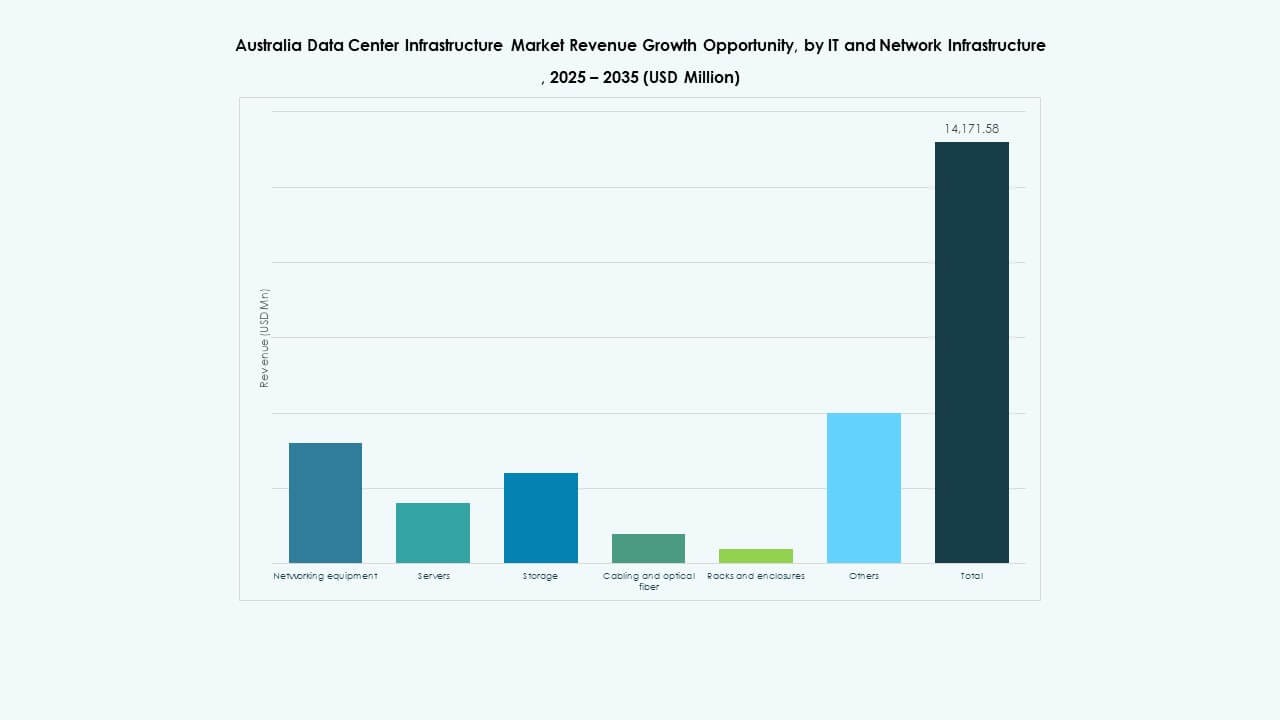

Genom IT & Nätverksinfrastruktur

Nätverksutrustning, servrar och lagring dominerar IT-investeringar. Uppgraderingar av kabel- och fiberstomme förbättrar latens och överföringshastigheter. Racksystem utvecklas för högre laststöd och förbättrad åtkomst. Australiens datacenterinfrastrukturmarknad speglar den ökande efterfrågan på beräkning och sammankoppling. Den stöder moln-, företags- och telekomkunder med avancerad IT-infrastruktur.

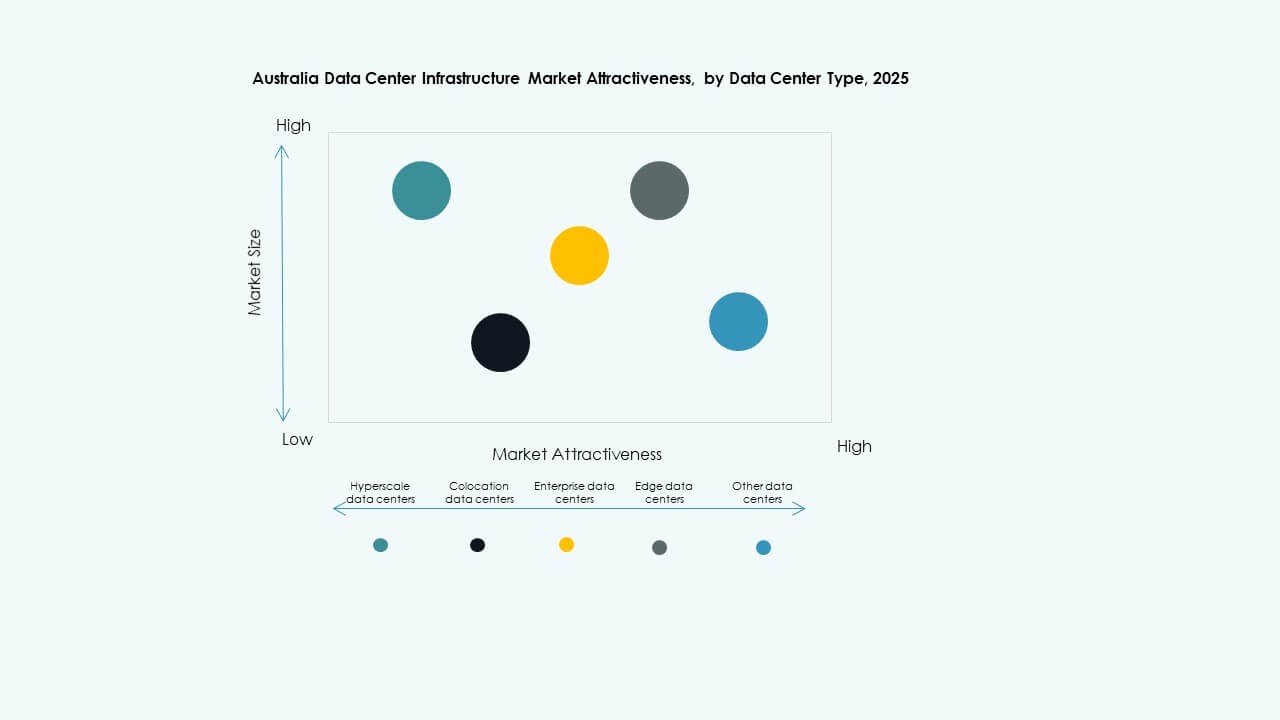

Genom Datacentertyp

Hyperscale-datacenter har den största andelen på grund av teknikjättarnas expansion. Colocation-anläggningar växer med efterfrågan från medelstora företag. Edge-datacenter växer fram i icke-storstadsområden för att stödja 5G och IoT. Australiens datacenterinfrastrukturmarknad visar en ökande diversifiering efter typ. Den speglar utvecklande kundbehov och behov av tjänsternas närhet.

Genom Leveransmodell

Design-build eller EPC dominerar nybyggnationer med integrerad projektgenomföring. Retrofit och modulära fabrikstillverkade modeller vinner mark för edge- och äldre uppgraderingar. Byggledning används i flerfasiga expansioner. Turnkey-leverans säkerställer snabbare utrullning med kontroll från en enda leverantör. Australiens datacenterinfrastrukturmarknad anpassar leveransen efter skala, hastighet och platskomplexitet.

Genom Tier Typ

Tier 3-datacenter har majoritetsandelen med balanserad redundans och effektivitet. Tier 4 vinner mark för kritiska tjänster inom finans- och offentlig sektor. Tier 1 och Tier 2 betjänar edge och mindre företag med lägre tillgänglighetsbehov. Australiens datacenterinfrastrukturmarknad stöder utveckling i flera nivåer. Den tillgodoser olika drifttids- och riskprofiler hos användare.

Regionala Insikter

Regionala Insikter

New South Wales Leder med 38% Andel Drivet av Sydneys Hyperscale-tillväxt

Sydney förblir den primära datacenterhubben i Australien tack vare stark tillgång till undervattenskablar och företagsnärvaro. Den rymmer majoriteten av hyperscale- och molnutbyggnader. Hög nätverksredundans och tillgång till elektricitet lockar multinationella operatörer. Statens politiska stöd och kommersiella efterfrågan stärker dess marknadsledarskap. Australiens datacenterinfrastrukturmarknad koncentrerar största kapaciteten runt Sydney och Western Sydney-zonerna.

- Till exempel, 2024 förvärvade NEXTDC en 258,000 kvm stor plats i Eastern Creek, Sydney, med planerad kapacitet på upp till 550 MW. Platsen är belägen nära större kraft- och fiberinfrastruktur för att stödja hyperscale-datacenterutveckling.

Victoria Har 27% Andel Stödd av Regeringsprojekt och Kommersiellt Upptag i Melbourne

Melbourne fortsätter att attrahera investeringar med sitt teknikfrämjande ekosystem och stadsplanering. Regeringens arbetsbelastningar och företagsbehov driver kolokation och hyperskaliga byggen. Victoria stödjer hållbarhets- och digitala infrastrukturmål genom aktiva offentliga program. Närheten till nationella ryggradsrutter möjliggör sammankoppling i stor skala. Dess andel speglar en växande preferens för dubbelregionsutplaceringar över östra Australien.

- Till exempel lanserade den viktorianska regeringen en hållbar datacenterhandlingsplan med 5,5 miljoner AUD i finansiering för att främja energieffektiv infrastruktur. Denna finansiering stödjer regeringens arbetsbelastningar och utökar kolokation och hyperskaliga datacenterutvecklingar över hela staten.

Queensland, Västra Australien och ACT framträder med en kombinerad andel på 21%

Queensland och WA ser expansion på grund av edge-utplaceringar, digitalisering av gruvdrift och industriella molntjänster. Brisbane, Perth och regionala städer erbjuder outnyttjad efterfrågan på latenskänsliga arbetsbelastningar. ACT får dragkraft från försvars- och federala digitala transformationsplaner. Dessa regioner attraherar medelstora operatörer som söker mark, kraft och lägre konkurrens. Australiens marknad för datacenterinfrastruktur får djup i sekundära regioner.

Konkurrensinsikter:

- Schneider Electric

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- Delta Electronics

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Fujitsu

- IBM

- Cummins

Australiens marknad för datacenterinfrastruktur förblir konkurrenskraftig, ledd av globala och regionala teknikföretag med starka portföljer inom kraft, kylning och IT-system. Schneider Electric och Vertiv dominerar leveransen av elektrisk och mekanisk infrastruktur och erbjuder modulära och energieffektiva system. Huawei och Cisco fokuserar på avancerade nätverkslösningar, medan Dell och Fujitsu stödjer beräknings- och lagringsbehov över företags- och molnutplaceringar. Cummins och ABB levererar reservkraft och nätintegreringsteknologier. Lokal anpassning, energieffektivitet och supportmöjligheter påverkar köparens preferens. Företag utökar partnerskap med hyperskalaoperatörer och byggföretag för att få marknadstillträde. Australiens marknad för datacenterinfrastruktur fortsätter att attrahera innovationsdrivna aktörer som söker långsiktiga projekt över hyperskala, kolokation och edge-utplaceringar. Det uppmuntrar produktlokalisering och livscykeltjänsterbjudanden för att bibehålla konkurrenskraftig positionering.

Senaste Utvecklingen:

- I december 2025 undertecknade OpenAI ett viktigt partnerskap på Australiens marknad för datacenterinfrastruktur. OpenAI ingick ett MoU med det australiensiska företaget NEXTDC för att utveckla lokal AI-infrastruktur, vilket ledde till ett nästa generations datacenter värt 7 miljarder dollar på NEXTDC:s S7-plats i Eastern Creek, Sydney.

- I december 2025 slutförde Australian Data Centres (ADC) förvärvet av en datacentercampus i Fyshwick från Verizon. Affären säkrade befintlig kapacitet och angränsande mark för en ny suverän och skalbar anläggning som stödjer regeringens och företagens behov.

- I juni 2025 tillkännagav Amazon ett stort investeringsåtagande. Amazon planerar att investera 20 miljarder AUD (cirka 12,97 miljarder dollar) från 2025 till 2029 för att utöka, driva och underhålla sin datacenterinfrastruktur, med fokus på ny serverkapacitet för generativa AI-arbetsbelastningar och inkluderar tre nya solenergianläggningar i Victoria och Queensland.

- I mars 2025 meddelade Partners Group förvärvet av det australiensiska datacenterföretaget GreenSquareDC med en investering på upp till 1,2 miljarder AUD. Transaktionen kommer att bygga GreenSquareDC till en nästa generations plattform över större städer, vilket utökar hållbara datacentertjänster och kapacitet under långsiktiga kontrakt.