Sammanfattning:

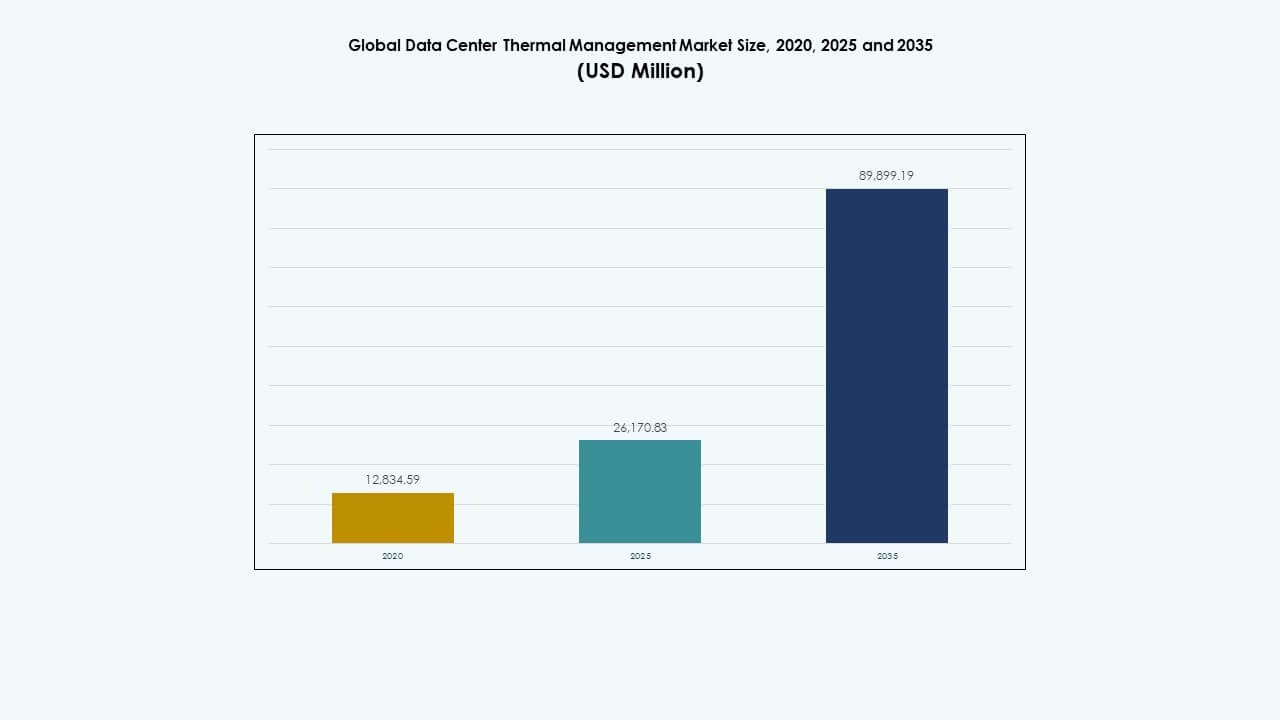

Den globala marknaden för datacenterlagring värderades till 12 834,59 miljoner USD år 2020 och förväntas nå 26 170,83 miljoner USD år 2025 och 89 899,19 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 13,06% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterlagring 2025 |

USD 26 170,83 miljoner |

| Marknad för datacenterlagring, CAGR |

13,06% |

| Marknadsstorlek för datacenterlagring 2035 |

USD 89 899,19 miljoner |

Ökad implementering av SSD, NVMe och hybridmolnlagringslösningar accelererar prestandaeffektivitet och dataåtkomst. Organisationer prioriterar arkitektur med låg latens för att stödja digital transformation och analys. Den globala marknaden för datacenterlagring stödjer affärsresiliens, operativ smidighet och datadrivet beslutsfattande. Investerare ser starkt långsiktigt värde i denna sektor på grund av expanderande hyperskaliga och edge-datacenterprojekt, ökad efterfrågan på energieffektiva, intelligenta lagringslösningar.

Nordamerika dominerar marknaden tack vare etablerade hyperskaliga anläggningar och stark molninfrastruktur. Europa upprätthåller stadig tillväxt stödd av hållbara lagringslösningar och strikta datakompatibilitetsstandarder. Asien-Stillahavsområdet framträder som den snabbast växande regionen, drivet av snabb digitalisering, ökad molnanvändning och statligt ledda datalokaliseringar. Latinamerika och Mellanöstern visar stadig expansion genom ökade IT-investeringar i företag och växande samlokaliseringsaktivitet på regionala marknader.

Marknadsdrivkrafter

Marknadsdrivkrafter

Ökande datavolymer och molnanvändning ökar lagringsbehovet

Den globala marknaden för datacenterlagring växer på grund av ökningen av digital transformation och företagsdatagenerering. Företag migrerar arbetsbelastningar till moln- och hybridmodeller, vilket kräver skalbara och snabba lagringssystem. Det stödjer övergången mot programvarudefinierade och virtualiserade miljöer. Företag investerar i resilient arkitektur för att hantera expanderande dataset från IoT, AI och analysplattformar. Denna övergång stärker operativ smidighet och datasäkerhet. Molntjänstleverantörer påskyndar ersättningen av äldre lagring med högdensitets- och låg-latensinfrastruktur. Skiktade lagringsmodeller blir viktiga för att balansera kostnad och prestanda. Investerare fokuserar på infrastrukturutbyggnad som stödjer moderna applikationsekosystem.

- Till exempel levererar Pure Storages FlashArray ett genomsnittligt datakomprimeringsförhållande på cirka 5:1 i verkliga kundmiljöer, uppnått genom avancerade variabla blockdeduplicerings- och komprimeringstekniker som optimerar lagringseffektivitet över arbetsbelastningar utan manuell justering.

Framsteg inom lagringsteknik förbättrar prestanda och effektivitet

Nästa generations lagringstekniker driver högre prestanda och energieffektivitet. NVMe, SSD-arrayer och helflashsystem omdefinierar databehandlingshastighet och tillförlitlighet. Det stöder latenskänsliga arbetsbelastningar och förbättrar det totala systemets genomströmning. Datadeduplicering, komprimering och nivåindelning minskar lagringsutrymmet samtidigt som kostnadseffektiviteten bibehålls. Integrering av AI i datastyrning automatiserar kapacitetsplanering och felprediktion. Hårdvaru- och mjukvarukonvergens ökar resursutnyttjandet i storskaliga anläggningar. Leverantörer fokuserar på kantanpassade och komponerbara lagringssystem. Dessa innovationer stärker konkurrenskraften över företags- och hyperskala-segmenten.

- Till exempel visar NetApps senaste helflashlagringsplattformar prestandaförbättringar med latens under millisekund (så låg som 250µs) och hållbara genomströmningsvinster, vilket möjliggör stöd för latenskänsliga, höggenomströmningsarbetsbelastningar som är typiska i hyperskala- och företagsdatacenter.

Strategisk roll för lagring i affärskontinuitet och motståndskraft

Företag prioriterar lagring för affärskontinuitet och katastrofåterställning. Den globala datacenterlagringsmarknaden gynnas av denna övergång mot hög tillgänglighetsarkitektur. Det möjliggör replikering, redundans och säker säkerhetskopiering mot systemfel eller cyberattacker. Antagandet av datastrategier med flera zoner och regioner säkerställer drifttid. Lagringsnätverk blir centrala för att upprätthålla efterlevnad och styrningskrav. Företag anpassar datalagring till hållbarhetsmål genom strömsnåla enheter och intelligenta kylsystem. Ökad medvetenhet om datasuveränitet främjar investeringar i lokala dataanläggningar. Dessa strategier förstärker operativt förtroende och investerarförtroende.

Växande investeringar i kant- och AI-driven infrastruktur

Kantberäkning och AI-arbetsbelastningar omvandlar lagringslandskapet. Data som genereras vid kanten kräver lokal, högpresterande lagring för att minska latens. Det stöder autonoma system, IoT-enheter och innehållsleveransapplikationer. AI och maskininlärning kräver massiv realtidsbehandlingskraft, vilket driver specialiserad hårdvaruadoption. Organisationer bygger AI-redo lagringsinfrastruktur med optimerad genomströmning. Integrering av GPU-kluster och minnescentrerad lagring förbättrar inferenshastigheten. Regerings- och företagsinvesteringar i AI-infrastruktur skapar en hållbar marknadsmomentum. Denna trend säkerställer en kontinuerlig cykel av kapacitets- och innovationsutvidgning.

Marknadstrender

Marknadstrender

Övergång mot programvarudefinierad och hyperkonvergerad lagring

Den globala marknaden för datacenterlagring ser en stark migration mot programvarudefinierad lagring (SDS) och hyperkonvergerade lösningar. Dessa arkitekturer möjliggör flexibel skalning och förenklar hanteringen över hybrida miljöer. Det minskar beroendet av proprietär hårdvara och förbättrar kostnadseffektiviteten. Leverantörer designar modulära plattformar som integrerar beräkning, lagring och nätverksfunktioner. Automationsverktyg effektiviserar tilldelning och arbetsbelastningsbalansering. Organisationer antar molnbaserad lagring för att anpassa sig till containeriserade applikationsutplaceringar. Multimolnhantering blir kritisk för prestandaoptimering. Denna transformation stöder dynamisk affärskontinuitet och arbetsbelastningsflexibilitet.

Framväxten av grön och energieffektiv lagringsinfrastruktur

Hållbarhet driver innovation inom lagringsdesign och drift. Datacenter antar strömsnåla SSD:er, energieffektiva enheter och vätskekylda system. Den globala marknaden för datacenterlagring anpassar sig till nettonoll-kolmål genom intelligent energihantering. Den fokuserar på förnybar energikällor och minskat hårdvarusvinn. Tekniker som värmeåtervinning och avancerad kylning förbättrar ekoprestanda. Leverantörer utvecklar återvinningsbara material och komponenter med lång livslängd för att minimera koldioxidpåverkan. Energidashboards och AI-driven övervakning hjälper till att optimera energianvändningen. Dessa initiativ attraherar miljömedvetna investerare och företagsköpare.

Integration av AI och prediktiv analys i lagringshantering

AI-integration omformar hur lagring hanteras och optimeras. Prediktiva analysverktyg förutser kapacitetsbehov och upptäcker avvikelser tidigt. Det möjliggör proaktivt underhåll och förbättrar drifttiden över datacenter. Automatiserad arbetsbelastningsfördelning ökar effektiviteten för högtrafikapplikationer. AI-modeller stödjer också säkerhet genom avvikelsedetektering och hotprediktion. Leverantörer inför maskininlärning för att dynamiskt förfina lagringstilldelning. Denna utveckling säkerställer högre dataintegritet och tjänstekontinuitet. Företag uppnår kostnadsbesparingar samtidigt som de förbättrar operativ synlighet och kontroll.

Utvidgning av datasuveränitet och säkerhetsregleringar

Strängare datastyrning och integritetslagar formar marknadsoperationer. Den globala marknaden för datacenterlagring anpassar sig till regionala efterlevnadskrav, inklusive GDPR och lokala värdlagar. Det driver investeringar i suveräna moln och inhemska datacenter. Säkerhet-från-design-principer påverkar lagringsarkitektur från början. Kryptering, nyckelhantering och nolltillit-ramverk blir standardpraxis. Företag stärker perimeterförsvaret mot intrång och ransomware. Leverantörer förbättrar datautplåning och granskningsspår för att säkerställa efterlevnad. Dessa metoder bygger förtroende bland reglerade industrier som finans och hälso- och sjukvård.

Marknadsutmaningar

Marknadsutmaningar

Ökande komplexitet och kostnad för infrastrukturhantering

Den globala marknaden för datacenterlagring står inför ökande hanteringskomplexitet med hybrid- och multicloud-ekosystem. Företag kämpar med datasilos och ojämn arbetsbelastningsfördelning. Detta ökar efterfrågan på orkestreringsverktyg och skickliga yrkespersoner. Integration över olika hårdvaru- och mjukvarulager blir svår. Underhålls- och energikostnader stiger med kapacitetsutvidgning. Leverantörer möter marginalpress på grund av snabba teknologiska cykler. Regulatorisk efterlevnad lägger till operativa kostnader för globala operatörer. Begränsad standardisering saktar ner plattformsövergripande interoperabilitet och innovationshastighet.

Cybersäkerhetshot och dataintegritetsrisker

Växande cyberhot utmanar lagringsintegritet och förtroende. Ransomware-attacker och dataintrång riktar sig mot värdefull företagsinformation. Den globala marknaden för datacenterlagring måste anpassa sig med lagerbaserade försvarssystem. Det betonar kryptering i vila, intrångsdetektering och kontinuerlig övervakning. Ökad attacksofistikering kräver AI-drivet skydd och realtidsåterställningsmekanismer. Organisationer kämpar med att balansera tillgänglighet med stränga säkerhetsåtgärder. Sårbarheter i molnlagring utsätter fleranvändarmiljöer för högre risker. Efterlevnadsbrott från felkonfigurationer orsakar rykte- och finansiell skada.

Marknadsmöjligheter

Expanderande kantdatacenter och AI-integration

Kantdatacenter öppnar nya möjligheter för skalbar, låg-latens lagring. Den globala marknaden för datacenterlagring drar nytta av AI-aktiverad automation som bearbetar massiva distribuerade datamängder. Det möjliggör för företag att hantera arbetsbelastningar närmare användarna för snabbare prestanda. Tillväxten av IoT och 5G accelererar denna efterfrågan inom tillverkning, telekom och hälso- och sjukvård. Smart infrastrukturutbyggnad stöder kontinuerlig datainsamling. Investeringar i kompakta modulära lagringsenheter förbättrar marknadspenetrationen. Dessa framsteg positionerar leverantörer att effektivt betjäna hög efterfrågan, realtidsapplikationer.

Tillväxtpotential i framväxande ekonomier och adoption av grön teknik

Utvecklingsregioner erbjuder starka utsikter för nästa generations lagringsutbyggnad. Det stämmer överens med snabb molnadoption och digital transformation i Asien-Stillahavsområdet, Afrika och Latinamerika. Regeringar främjar lokal datahosting och anläggningar drivna av förnybar energi. Leverantörer expanderar med kostnadseffektiva och energieffektiva system anpassade för regionala behov. Partnerskap med telekom- och molnoperatörer stärker marknadsräckvidden. Adoption av hållbar hårdvara och AI-baserad övervakning lockar globala investerare. Dessa utvecklingar säkerställer en stabil långsiktig tillväxtutsikt för marknaden.

Marknadssegmentering:

Efter datacenterstorlek

Den globala marknaden för datacenterlagring leds av stora datacenter, som står för nästan 58% av den totala intäkten år 2024. Dessa anläggningar lagrar massiva datamängder från hyperskaliga molnleverantörer och stora företag som driver AI-, IoT- och analysarbetsbelastningar. Deras efterfrågan på skalbar och höghastighetslagring driver investeringar i SSD-arrayer, NVMe-arkitektur och modulära rack. Medelstora datacenter följer tätt på grund av hybridmolnadoption bland medelstora företag, medan små datacenter expanderar gradvis, stödda av kantberäkning och lokaliserade datalagringsinitiativ.

Efter kylteknik

Luftbaserad kylning dominerar den globala marknaden för datacenterlagring med över 52% andel, stödd av dess kostnadseffektivitet och enkla integration i befintlig infrastruktur. Direkt luft och gånginnehållningsmetoder förblir vanliga i traditionella datacenter. Vätskebaserad kylning växer dock snabbast på grund av högdensitets serverrack som används i AI och HPC-applikationer. Hybridkylmetoder kombinerar båda systemen för optimerad prestanda och energieffektivitet. Avancerade termoelektriska och fasändringsmetoder framträder för nischade, högvärme arbetsbelastningar som kräver exakt termisk hantering och hållbarhetsfokuserade operationer.

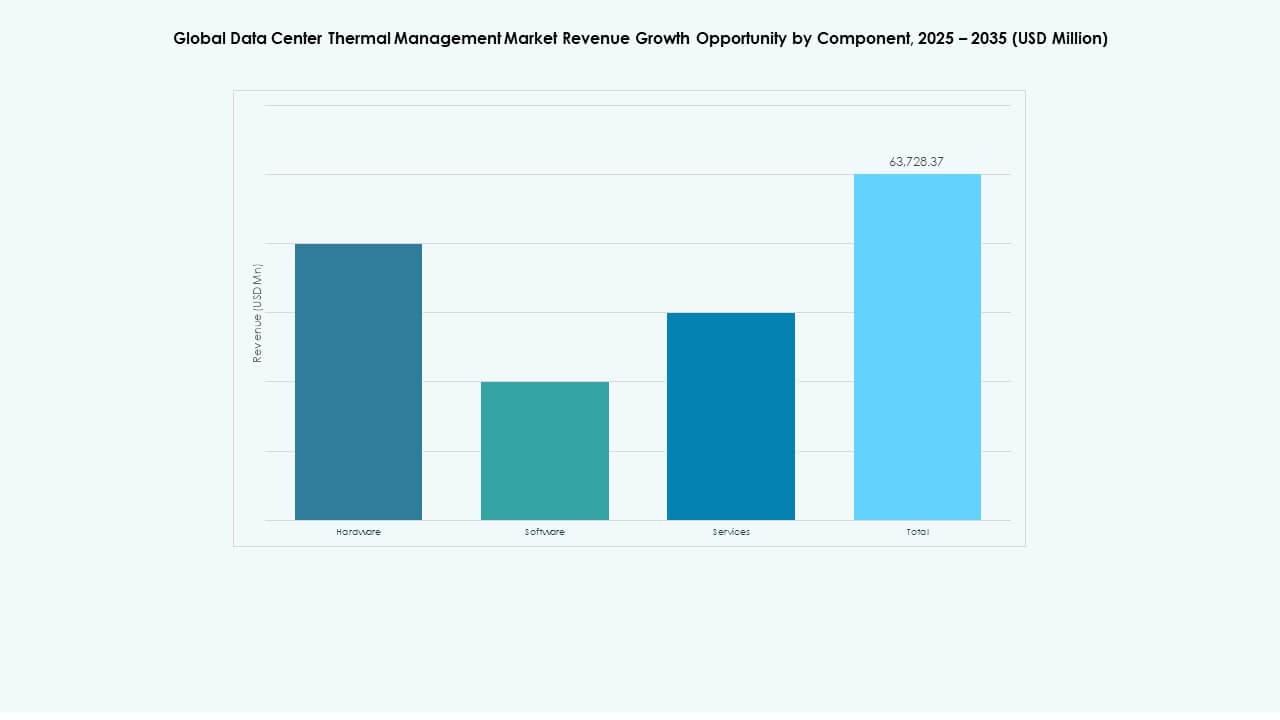

Efter komponent

Hårdvara representerar den största komponentandelen på den globala marknaden för datacenterlagring, och överstiger 60% år 2024. Ökande utplacering av SSD:er, HDD:er och modulära lagringshöljen driver denna dominans. Mjukvarulösningar, inklusive automatisering och analysbaserad lagringshantering, upplever betydande dragkraft för att optimera kapacitet och säkerhet. Tjänstesegment—installation, underhåll och uppgraderingar—visar växande efterfrågan när företag söker livscykelstöd och kontinuerlig drifttidssäkring. Den kombinerade synergin av hårdvarureliabilitet, smart mjukvaruorkestrering och proaktiva tjänster definierar marknadens konkurrenskraft och operativ motståndskraft.

Efter hårdvara

Kylaggregat och kylare leder hårdvarukategorin inom den globala marknaden för datacenterlagring, med cirka 35% andel. Dessa system upprätthåller optimal temperatur för högkapacitetsenheter och processorer. Värmeväxlare och luftflödeshanteringsenheter följer, stödjer effektiv termisk distribution och energibesparingar. Infrastrukturkomponenter som rör och distributionskanaler säkerställer effektiv kylmedelscirkulation i vätskebaserade system. Leverantörer integrerar sensorstyrda kylflänsar för att förbättra tillförlitligheten under intensiva arbetsbelastningar, vilket säkerställer stabil databehandling och systemlivslängd i lagringstunga miljöer.

Efter mjukvara

AI-termisk optimeringsmjukvara leder adoptionen inom den globala marknaden för datacenterlagring, driver prediktiv kylning och lastbalansering för högpresterande miljöer. DCIM-instrumentpaneler ger realtidsinsyn i temperatur-, fuktighets- och lagringsanvändningstrender. CFD-simuleringsverktyg möjliggör modellering av luftflöde och termisk dynamik före hårdvaruinstallation, vilket minimerar ineffektivitet. BMS-termiska moduler integrerar anläggningshantering för sömlös kontroll av kraft- och kyloperationer. Mjukvarusegmentet säkerställer automatisering, effektivitet och efterlevnad, vilket gör termisk hantering till en datadriven operation.

Efter tjänster

Förebyggande underhåll har den ledande andelen inom tjänstesegmentet på den globala marknaden för datacenterlagring. Organisationer prioriterar tillförlitlighet genom prediktiv diagnostik och program för utrustningslivslängd. Installations- och driftsättningstjänster förblir kritiska för nyetablerade datacenter. Övervakning som en tjänst vinner mark med molnbaserad diagnostik och AI-driven prestandaspårning. Ombyggnader och uppgraderingar hjälper befintliga anläggningar att övergå till avancerade kyl- och lagringstekniker. Tjänstediversifiering förbättrar operativ effektivitet, skalbarhet och miljömässig hållbarhet, vilket främjar stark tillväxtpotential för specialiserade tjänsteleverantörer.

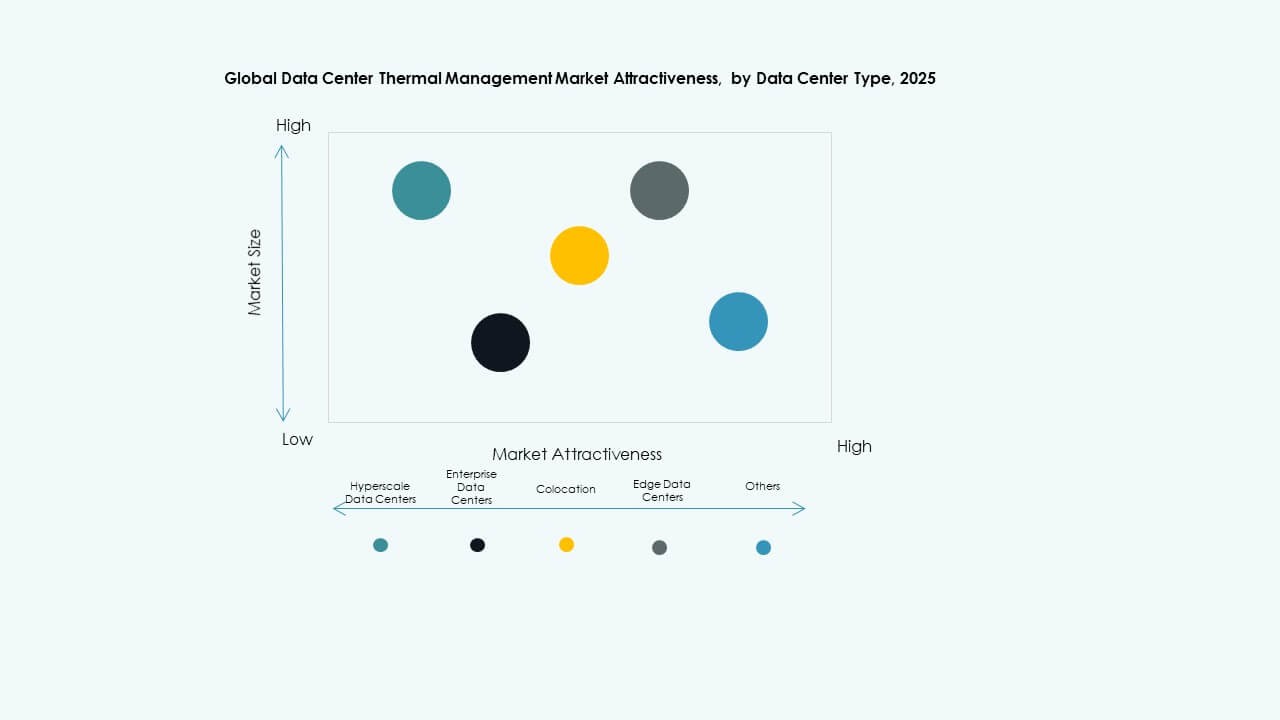

Efter datacentertyp

Hyperscale-datacenter dominerar den globala marknaden för datacenterlagring och bidrar med över 60% av den totala intäkten. Dessa center kräver omfattande, hög-hastighetslagring för att stödja molntjänster, AI och streamingplattformar. Företagsdatacenter upprätthåller stabil efterfrågan genom hybrid- och privata molnmodeller. Colocation-leverantörer expanderar snabbt för att möta outsourcade lagringsbehov från SMBs och globala företag. Edge- och mikrodacenter visar den högsta tillväxttakten, drivet av IoT, minskad latens och realtidsanalys vid lokaliserade noder.

Efter Struktur

Rum-baserad kylning leder segmenteringen av den globala marknaden för datacenterlagring med över 45% andel på grund av dess skalbarhet och etablerade infrastruktur. Rad-baserad kylning följer, drivet av modularitet och effektivitet i medelstora anläggningar. Rack-baserad kylning vinner mark i högdensitetsmiljöer, särskilt för AI- och HPC-lagringssystem. Skiftet mot mikro-modulära och adaptiva kylningsdesigner stöder flexibel kapacitetsutbyggnad. Strukturell optimering över dessa lager säkerställer konsekvent temperaturkontroll, förlängd utrustningslivslängd och minskad total ägandekostnad.

Regionala Insikter:

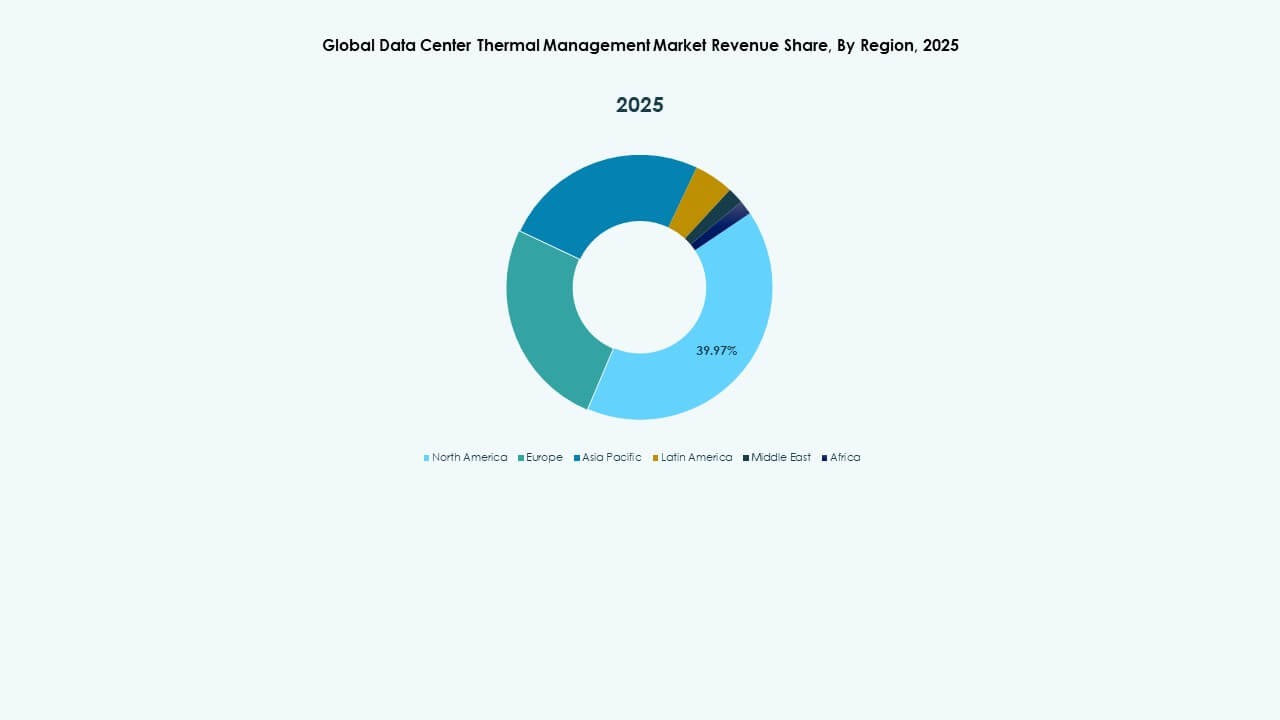

Nordamerika

Storleken på den nordamerikanska globala marknaden för datacenterlagring värderades till 5 264,75 miljoner USD år 2020 till 10 460,48 miljoner USD år 2025 och förväntas nå 35 730,43 miljoner USD år 2035, med en CAGR på 13,00% under prognosperioden. Nordamerika har den största marknadsandelen på cirka 38% år 2024. Regionen drar nytta av ett moget digitalt ekosystem och stark adoption av molntjänster, AI och företagsdatatjänster. Stora hyperskaliga operatörer, inklusive AWS, Microsoft och Google, fortsätter att expandera lagringskapaciteten. Regionen visar starka investeringar i NVMe, flash-arrayer och hybridlagringsteknologier. Regeringsinitiativ om datasäkerhet och hållbarhet stöder infrastrukturens tillväxt. Det förblir den globala riktmärket för energieffektiva, högpresterande datacenter. USA driver innovation, medan Kanada stärker utbyggnaden av gröna dataanläggningar.

- Till exempel meddelade AWS detaljerade realtidsstatistik för prestanda för EC2 Nitro-baserade instanslagrings-NVMe-volymer, vilket ger 11 omfattande mätvärden med en sekunds granularitet inklusive kölängd, IOPS, genomströmning och detaljerade latenshistogram. Dessa mätvärden möjliggör exakt optimering av arbetsbelastningar och applikations-I/O-mönster på NVMe-lagring.

Europa

Storleken på den europeiska marknaden för datacenterlagring värderades till 3 566,73 miljoner USD år 2020 och förväntas nå 6 807,03 miljoner USD år 2025 och 21 926,41 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,34 % under prognosperioden. Europa står för cirka 27 % av den globala marknadsandelen år 2024. Tillväxten är stadig på grund av datasuveränitetspolicyer och expansion av edge- och colocation-anläggningar. Företag i Tyskland, Storbritannien och Frankrike leder adoptionen av molnlagring och virtualisering. EU-initiativ som främjar hållbar infrastruktur accelererar investeringar i grön lagring. Ökad efterfrågan på AI-aktiverad datamanagement och analys stärker också den regionala tillväxten. Företag antar SSD:er och intelligent kylning för effektivitetsvinster. Regionalt samarbete kring förnybar energiförsörjning stödjer låga koldioxidstrategier för datalagring. Det förblir en viktig knutpunkt för efterlevnadsdriven, energieffektiv lagringsutveckling.

Asien och Stillahavsområdet

Storleken på marknaden för datacenterlagring i Asien och Stillahavsområdet värderades till 2 836,44 miljoner USD år 2020 och förväntas nå 6 595,05 miljoner USD år 2025 och 25 526,88 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 14,39 % under prognosperioden. Asien och Stillahavsområdet håller cirka 25 % av den globala marknaden år 2024 och representerar den snabbast växande regionen. Snabb digitalisering i Kina, Indien, Japan och Sydkorea driver expansionen av hyperscale- och colocation-datacenter. Molnmigration, 5G-utbyggnad och ökande AI-arbetsbelastningar driver efterfrågan på storskalig lagring. Inhemska och internationella företag investerar i nya anläggningar för att stödja regional datatillväxt. Regeringar främjar datalokalisering och gröna energinitiativ. Det drar nytta av konkurrenskraftiga byggkostnader och en ung digital ekonomi. Tillväxt inom tillverknings- och fintech-sektorerna ökar ytterligare efterfrågan på motståndskraftig lagringsinfrastruktur.

- Till exempel används Samsungs PM9A3 NVMe SSD:er i stor utsträckning i stora asiatiska hyperscale-datacenter och levererar sekventiella läshastigheter upp till 7 000 MB/s och skrivhastigheter upp till 5 000 MB/s, vilket påskyndar AI-arbetsbelastningsbearbetning och molnmigration i regionen.

Latinamerika

Storleken på marknaden för datacenterlagring i Latinamerika värderades till 639,16 miljoner USD år 2020 och förväntas nå 1 282,37 miljoner USD år 2025 och 4 000,51 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 11,98 % under prognosperioden. Latinamerika bidrar med ungefär 6 % av den globala marknadsandelen år 2024. Brasilien, Mexiko och Chile leder med växande adoption av moln och colocation. Expansionen av 5G-nätverk och lokala datacenter stödjer digital transformation. Det upplever en stadig migration mot SSD och hybridlagringsplattformar. Regionala företag investerar i backup- och katastrofåterställningslösningar. Energieffektivitet och förnybar försörjning blir allt viktigare i nya projekt. Ökat statligt stöd för datalokalisering stärker tillväxtpotentialen. Det attraherar globala hyperscale-leverantörer som etablerar regionala molntillgänglighetszoner.

Mellanöstern

Storleken på marknaden för datacenterlagring i Mellanöstern värderades till 345,25 miljoner USD år 2020 till 672,59 miljoner USD år 2025 och förväntas nå 1 856,42 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,56% under prognosperioden. Regionen har nära 3% av den globala marknadsandelen år 2024. Starka investeringar i datainfrastruktur i Förenade Arabemiraten och Saudiarabien driver marknadstillväxten. Expansion av smarta stadsprojekt och nationella digitala transformationsprogram ökar efterfrågan. Företag inom energi-, bank- och logistiksektorerna ökar implementeringen av privata moln. Det ses en växande preferens för modulära, energieffektiva lagringssystem. Regeringsstödda initiativ för att vara värd för regionala molnzoner ökar motståndskraften. Regler för datalokalisering uppmuntrar utvecklingen av nya anläggningar. Regionala partnerskap med globala IT-företag stärker marknadens konkurrenskraft.

Afrika

Storleken på marknaden för datacenterlagring i Afrika värderades till 182,25 miljoner USD år 2020 till 353,31 miljoner USD år 2025 och förväntas nå 858,54 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 9,30% under prognosperioden. Afrika står för nästan 1% av den globala marknadsandelen år 2024. Växande digital inkludering och företagsmodernisering driver investeringar i tidiga skeden. Sydafrika, Nigeria och Egypten leder med hyperskaliga och colocation-datacenterprojekt. Molnanvändningen expanderar snabbt bland telekom- och offentliga sektorsenheter. Det står inför utmaningar relaterade till tillgänglighet av kraft och anslutningskostnader. Investeringar i anläggningar med förnybar energi förbättrar operativ hållbarhet. Globala teknikföretag ökar sin närvaro genom partnerskap med lokala operatörer. Ökande användning av smartphones och fintech accelererar tillväxten av lagringsinfrastruktur i stora ekonomier.

Konkurrensinsikter:

Konkurrensinsikter:

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

- Black Box Corporation

- Canovate Group

- Coolcentric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Eaton Corporation

- Fujitsu Limited

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Liebherr-International AG

- Mitsubishi Electric Corporation

- Munters Group AB

- Nortek Air Solutions, LLC

- Rittal GmbH & Co. KG

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Vertiv Group Corp.

- Andra

Det konkurrensutsatta fältet på den globala marknaden för datacenterlagring innehåller en blandning av etablerade infrastrukturleverantörer, specialister på termisk hantering och integrerade lösningsleverantörer. Företag som Schneider Electric, Eaton och Vertiv dominerar tack vare breda portföljer som täcker kraft, kylning och lagringsinfrastruktur — och levererar helhetslösningar för hyperskaliga och företagsdatacenter. Företag som Fujitsu och Huawei förblir starka genom hårdvarudjup och global räckvidd. Mindre och nischade aktörer erbjuder specialiserade kyl- eller modulära rackinnovationer som riktar sig mot edge- eller högdensitetsarbetsbelastningar. Marknadskonkurrensen fokuserar på att leverera hög tillförlitlighet, energieffektivitet och skalbarhet under ökande dataefterfrågan. Det belönar företag som kombinerar lagringsprestanda med effektiva termiska och kraftsystem, vilket ger investerare klarhet om långsiktigt infrastrukturvärde.

Senaste utvecklingen:

- I december 2025 släppte Wasabi Technologies en ny funktion kallad Covert Copy avsedd att skydda kritiska säkerhetskopieringsdata mot externa och interna hot, med betoning på ökad datasäkerhet för säkerhetskopieringslösningar inom datacenterlagringsmiljöer.

- I september 2025 lanserade HiTHIUM, en global leverantör av integrerade energilagringslösningar, sin AI-datacenter energilagringssystem (ESS) portfölj på RE+ 2025. Produkterna inkluderar ∞Power 6.25MWh 8-timmars långvarig BESS, ∞Power N2.28MWh 1-timmes BESS och en livslängdsbedömningsmodell speciellt utformad för AI-datacenter ESS.