Sammanfattning:

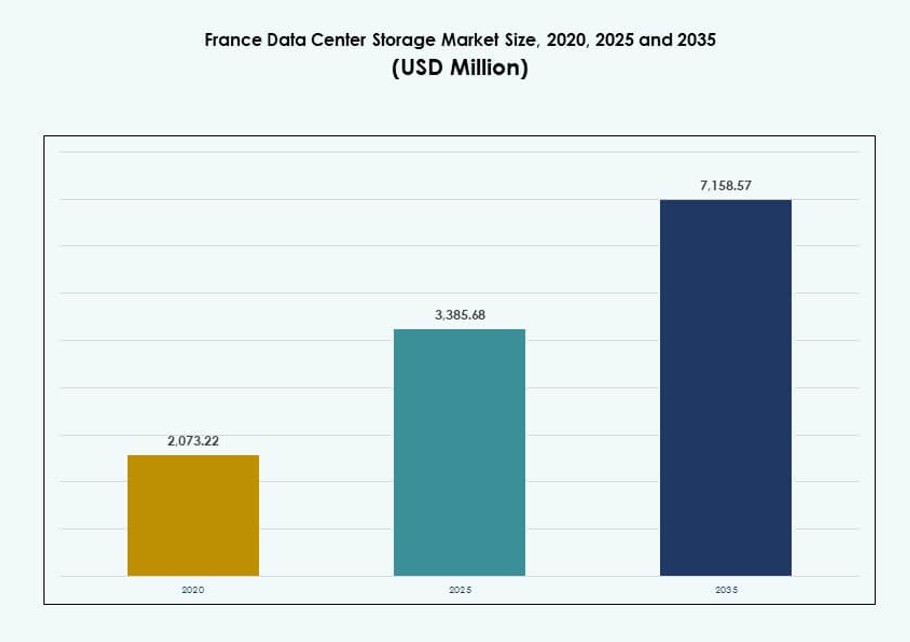

Storleken på marknaden för datalagring i Frankrike värderades till 2,073.22 miljoner USD år 2020 och förväntas nå 3,385.68 miljoner USD år 2025 samt 7,158.57 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 7,70% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datalagring i Frankrike 2025 |

3,385.68 miljoner USD |

| Marknad för datalagring i Frankrike, CAGR |

7.70% |

| Marknadsstorlek för datalagring i Frankrike 2035 |

7,158.57 miljoner USD |

Ökad molnanvändning, virtualisering och AI-integration omformar lagringsbehoven i olika sektorer. Företag söker skalbar, högpresterande och säker infrastruktur för att hantera växande datamängder. Skiftet mot hybrid- och multi-molnmiljöer driver investeringar i flash-arrayer, mjukvarudefinierad lagring och objektbaserade system. Dessa teknologier möjliggör bättre prestanda, lägre latens och förbättrad operativ kontroll. Företag och investerare ser marknaden som en grund för digital transformation, motståndskraft och konkurrensfördel.

Île-de-France leder marknaden tack vare hög företagsdensitet, nätverksinfrastruktur och pågående hyperskala-utveckling. Paris och dess förorter är värd för de flesta större datacenterutbyggnader, vilket lockar både offentlig och privat efterfrågan. Regioner som Auvergne-Rhône-Alpes och PACA är på frammarsch, stödda av industriell tillväxt, fiberuppgraderingar och smarta stadsinitiativ. Dessa områden visar ett ökat intresse för edge-utbyggnader och lokaliserade datalagringsmodeller.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad digitalisering över branscher och trycket för avancerad lagringsmodernisering

Frankrike upplever en snabb digital transformation över flera sektorer som hälsovård, regering och telekom. Företag söker skalbara och säkra lagringslösningar för att hantera växande datalaster. Övergången mot digitala tjänster, distansarbete och realtidsanalys har ökat efterfrågan på infrastruktur med låg latens. Marknaden för datalagring i Frankrike drar nytta av denna förändring, med offentliga och privata institutioner som expanderar kapaciteten. Avancerade lagringssystem som SAN och NAS erbjuder effektiv dataåtkomst och centraliserad hantering. Leverantörer investerar i modulära system och flashlagring för att möta specifika arbetsbelastningsbehov. Data tillgänglighet och återhämtningsförmåga har blivit strategiska imperativ. Företag prioriterar system som möjliggör sömlös integration över hybridmiljöer. Investerare ser stark avkastning i detta segment på grund av konstant efterfrågan.

- Till exempel driver OVHcloud sitt flaggskeppscampus Gravelines i norra Frankrike, en av Europas största datacenterhubbar. Från och med 2026 stöder det högpresterande objektlagring och företagsarbetsbelastningar med hjälp av NVMe-flash och S3-kompatibla arkitekturer.

Skifte mot flashbaserad lagring för prestandakritiska företagsapplikationer

Organisationer ersätter äldre hårddisksystem med högpresterande SSD-baserad arkitektur. Ökningen av virtualisering, AI och analysarbetsbelastningar driver denna övergång. SSD:er levererar lägre latens och högre genomströmning, vilket möjliggör snabbare åtkomst till affärskritisk data. Denna trend driver tillväxten av helflash-arrayer och hybridlagring. Den franska datacenterlagringsmarknaden speglar denna utveckling, med hyperskalare och företag som ökar SSD-användningen. Starka prestandaförbättringar och energieffektivitet gör SSD:er attraktiva trots högre initialkostnader. Regeringsstödd digital innovation uppmuntrar också detta skifte. Datacenteroperatörer fokuserar på att minska energianvändningen samtidigt som IOPS förbättras. Flashlagring stämmer överens med både prestanda- och hållbarhetsmål.

Företags molnanvändning driver efterfrågan på skalbara och flexibla lagringslösningar

Molnlagring vinner mark inom både offentliga och hybrida modeller, drivet av efterfrågan på flexibel resursanpassning. Företag föredrar plattformar som stöder katastrofåterställning, fjärråtkomst och multitenancy. Den franska datacenterlagringsmarknaden drar nytta av det växande beroendet av IaaS- och SaaS-modeller. Skalbar lagring understöder migrering till virtualiserad infrastruktur. Hybrida distributioner ökar på grund av säkerhetsbekymmer kring helt offentliga modeller. Datacenter integrerar programvarudefinierad lagring för bättre kontroll och anpassningsförmåga. Molnlagring minskar kapitalutgifter och förbättrar datarörlighet. Frankrikes gynnsamma regulatoriska ramverk stöder molncentrerade datapraxis. Företag optimerar verksamheten genom att skifta från capex till opex-modeller.

AI, IoT och 5G-infrastrukturutrullningar kräver nya lagringsarkitekturer

Utrullningen av 5G-nätverk och edge computing ökar efterfrågan på decentraliserad, höghastighetslagring. AI- och IoT-arbetsbelastningar genererar stora datavolymer som kräver realtidsbearbetning och åtkomst. Traditionella system är dåligt utrustade för att hantera sådana belastningar i stor skala. Den franska datacenterlagringsmarknaden anpassar sig genom edge-lagringsintegration och distribuerad databehandling. Användningsfall inom bilindustrin, smarta städer och industriell automation påskyndar denna trend. Edge-klara flashsystem och modulär lagring möjliggör sömlös dataaggregation. Företag distribuerar AI-driven lagring för intelligent nivåindelning och lastbalansering. Dessa förändringar gör nästa generations lagring avgörande för tillväxten av digital infrastruktur. Lagringssystem fungerar nu som möjliggörare av innovation och smidighet.

- Till exempel implementerade Atos HPE GreenLake-lösningar för att stödja sina BullSequana högpresterande datormiljöer i Frankrike, vilket möjliggör flexibla, lokala lagringskonsumtionsmodeller. Denna integration förbättrar skalbar lagring och analyskapacitet för AI och stora dataarbetsbelastningar.

Marknadstrender

Antagande av programvarudefinierad lagring (SDS) för att förbättra kontroll, kostnadseffektivitet och skalbarhet

SDS skiljer lagringsprogramvara från hårdvara, vilket möjliggör centraliserad kontroll och kostnadsoptimering. Företag söker leverantörsneutrala plattformar som kan skalas efter behov. SDS förbättrar automatisering, prestandaövervakning och backuphantering. Den franska datacenterlagringsmarknaden ser en ökande användning av SDS för smidighet och kompatibilitet med flera moln. IT-team får bättre insyn i arbetsbelastningar med policybaserad orkestrering. SDS-lösningar är idealiska för distribuerade miljöer och privat molnimplementering. Öppen källkodsplattformar driver också kostnadseffektivitet inom statliga och SMB-segment. Trenden stöder digital suveränitet genom lokaliserad kontroll. Frankrikes IT-modernisering stämmer överens med detta arkitektoniska skifte.

Ökad användning av AI-baserad lagringshantering för prediktiva insikter och arbetsbelastningsoptimering

Artificiell intelligens omformar lagringshantering genom att möjliggöra prediktiv analys och felupptäckt. AI-drivna verktyg förutspår datatrafik, identifierar avvikelser och automatiserar kapacitetsplanering. Detta ökar driftstid och effektivitet över arbetsbelastningar. Den franska datacenterlagringsmarknaden drar nytta av ett växande intresse för autonom IT-infrastruktur. AI stöder intelligent nivåindelning och anpassar arbetsbelastningar med optimala lagringstyper. Det minskar mänsklig intervention och förbättrar operativ tillförlitlighet. Edge AI i lagringssystem stöder låglatensdatoranvändning för realtidsapplikationer. Telekom- och detaljhandelssektorerna ser starka användningsfall. AI-integrering i lagringskontrollager blir standard.

Energieffektiv lagringsinfrastruktur vinner mark för hållbar datacenterdrift

Hållbarhet förblir en högsta prioritet för hyperskalare och kolokationsleverantörer. Frankrike upprätthåller mål för koldioxidneutralitet, vilket påverkar datacenterdesign. Energieffektiva lagringssystem minskar strömförbrukningen och förbättrar PUE-mått. Den franska datacenterlagringsmarknaden återspeglar detta genom att gå mot lågströms-SSD:er och intelligent kylning. Leverantörer introducerar optimering på racknivå för bättre luftflöde och termisk balans. Lagringsutrustning ingår nu i ESG-rapportering och efterlevnadsstandarder. Investerare föredrar tillgångar som stämmer överens med gröna datacenterstrategier. Vätskekylning och AI-förbättrad övervakning stöder också hållbarhetsmål. Effektiv lagringsdesign stöder långsiktiga operativa besparingar.

Expansion av edge-lagringsnoder för att stödja realtidsanalys och decentraliserad bearbetning

Antagandet av edge-lagring växer för att stödja realtidsanvändningsfall inom transport, verktyg och övervakning. Centraliserade arkitekturer står inför latens- och bandbreddsbegränsningar, särskilt med ökande data från IoT. Decentraliserade lagringsnoder möjliggör snabbare datainsamling och analys. Den franska datacenterlagringsmarknaden utvecklas med telekomföretag och företag som distribuerar lokaliserade lagringskluster. Dessa noder bearbetar data närmare slutanvändarna, vilket minskar backhaul-trafik. Edge-installationer använder robusta och kompakta system anpassade för tuffa miljöer. Integrering med 5G och MEC-plattformar driver ytterligare distribution. Industrier utnyttjar denna modell för responsiva, autonoma operationer. Edge-lagring stöder snabb datagenomströmning för tidskritiska applikationer.

Marknadsutmaningar

Höga kapitalutgifter och beroende av äldre system begränsar antagandet av modern lagring

Övergången från äldre infrastruktur till modern lagring kräver betydande initiala investeringar. Många företag i Frankrike driver fortfarande hybridmiljöer med föråldrade komponenter. Kompatibilitetsproblem, kostnader för migration och behov av omskolning bromsar antagandet. Den franska datacenterlagringsmarknaden står inför budgetbegränsningar i medelstora företag. Dessa företag skjuter ofta upp uppgraderingar på grund av upplevda risker och osäkerhet kring avkastning på investeringar. Äldre system begränsar skalbarhet och säkerhet, men förblir kritiska i verksamheten. Lagringstransformation kräver tvärfunktionell samordning och stöd från leverantörer. Statliga incitament kompenserar endast delvis för infrastrukturkostnader. Tveksamhet kvarstår i branscher med reglerade IT-miljöer.

Komplex regleringslandskap och efterlevnad av datasuveränitet skapar operativa hinder

Dataskydds- och bosättningsregler i Frankrike kräver lokal datalagring och strikta åtkomstkontroller. Operatörer måste följa GDPR, nationella cybersäkerhetslagar och sektorsspecifika mandat. Detta ökar kostnad och komplexitet i planeringen av lagringsarkitektur. Den franska datacenterlagringsmarknaden ser långsammare utrullning av molnbaserade och gränsöverskridande lösningar. Företag måste säkerställa krypterad lagring, granskningsspår och isolering av flera användare. Hybridutbyggnader lägger till ytterligare komplexitet i efterlevnadsövervakning. Böter och risker för verkställighet avskräcker flexibel lagringsanvändning. Regulatoriska revisioner kräver detaljerad insyn i lagringsaktiviteter. Dessa krav belastar resurser och begränsar antagningsflexibilitet.

Marknadsmöjligheter

Ökning av AI- och analysarbetsbelastningar skapar efterfrågan på högpresterande och intelligent lagring

AI-antagande inom hälso- och sjukvård, finans och tillverkning skapar ny efterfrågan på snabb, intelligent lagring. Realtidsinferens och modellträning kräver låg latens och skalbara lagringsplattformar. Den franska datacenterlagringsmarknaden kan möta detta behov med NVMe och AI-drivna lagringssystem. Leverantörer har möjligheter att erbjuda integrerade analys- och lagringspaket. Investeringar i GPU-infrastruktur utlöser också tillväxt i stödjande lagringslager. Företag söker lösningar med nivåindelad caching och intelligent dataplacering. Högpresterande lagring möjliggör snabbare beslut och innovationscykler.

Tillväxt av regional infrastruktur vid kanten stödjer decentraliserade arbetsbelastningar och efterlevnadsbehov

Edge computing expanderar över Frankrikes regionala städer och industriella zoner. Lagringsleverantörer kan rikta in sig på lokala utbyggnader med skräddarsydd hårdvara och mjukvara. Den franska datacenterlagringsmarknaden drar nytta av kantberedda SSD:er, robusta höljen och säker hanteringsmjukvara. Decentraliserad lagring stämmer överens med nationella regler för dataresidens och behov av realtidsapplikationer. Tillväxt vid kanten öppnar möjligheter inom logistik-, detaljhandels- och energisektorerna. Partnerskap med teleoperatörer och kommunala IT-nätverk kan driva nya kontrakt.

Marknadssegmentering

Efter lagringstyp

Den franska datacenterlagringsmarknaden är segmenterad i traditionell lagring, all-flash-lagring, hybridlagring och andra. All-flash-lagring dominerar på grund av dess överlägsna prestanda, låga latens och utrymmeseffektivitet. Hybridlagring ser också tillväxt genom att kombinera flashhastighet med HDD-överkomlighet. Traditionella system förblir i bruk i kostnadskänsliga arbetsbelastningar. Efterfrågan fortsätter att skifta mot flash när AI och realtidsarbetsbelastningar expanderar.

Efter lagringsutbyggnad

Lagringsdistribution inkluderar SAN, NAS, DAS och andra. SAN-system leder marknaden på grund av deras tillförlitlighet i hantering av storskaliga företagsdata. NAS-system får fäste bland SMB:er för användarvänlighet och filnivååtkomst. DAS stöder höghastighets lokal åtkomst i prestandakrävande miljöer. Företag föredrar i allt högre grad SAN med inbyggd redundans och centralisering.

Efter Komponent

Efter komponent är marknaden segmenterad i hårdvara och mjukvara. Hårdvara dominerar med betydande efterfrågan på SSD:er, HDD:er, kapslingar och kontroller. Mjukvara får fäste genom SDS-plattformar och hanteringsverktyg som förbättrar skalbarhet och automatisering. Lagringsmjukvara spelar en viktig roll i kostnadskontroll, orkestrering och synlighet.

Efter Medium

Lagringsmedia inkluderar HDD, SSD och bandlagring. SSD leder i värdeandel på grund av hastighet och tillförlitlighet i företagsarbetsbelastningar. HDD förblir relevant i arkivering och lågkostnads masslagring. Bandanvändning minskar men kvarstår i långsiktiga backup-scenarier på grund av hållbarhet och kostnadseffektivitet.

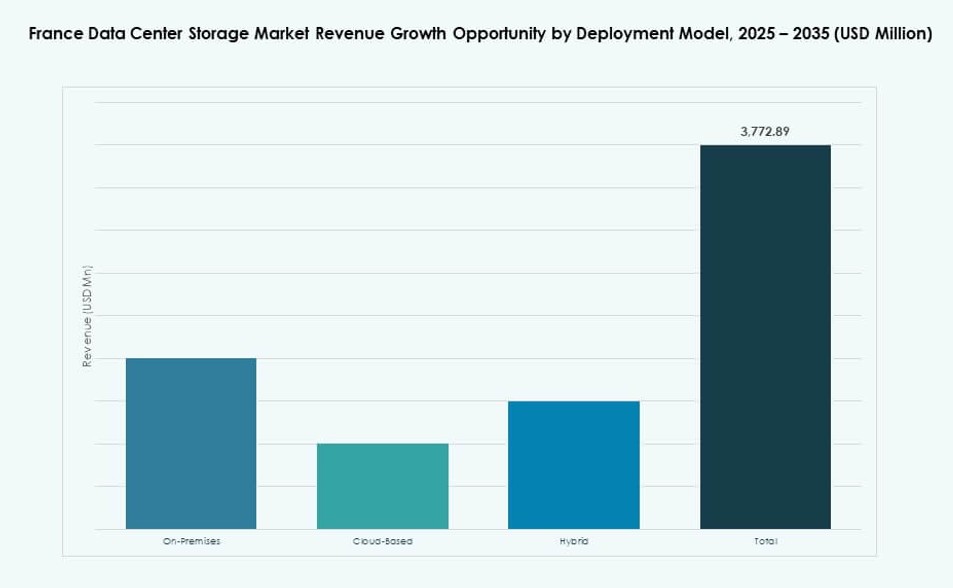

Efter Distributionsmodell

Distributionsmodeller inkluderar lokalt, molnbaserat och hybrid. Hybridmodeller dominerar när organisationer söker en balans mellan kontroll och flexibilitet. Lokala installationer föredras i reglerade sektorer, medan moln blir populärt i startups och agila företag. Hybridanvändning ökar med användning av kantlagring och multi-moln.

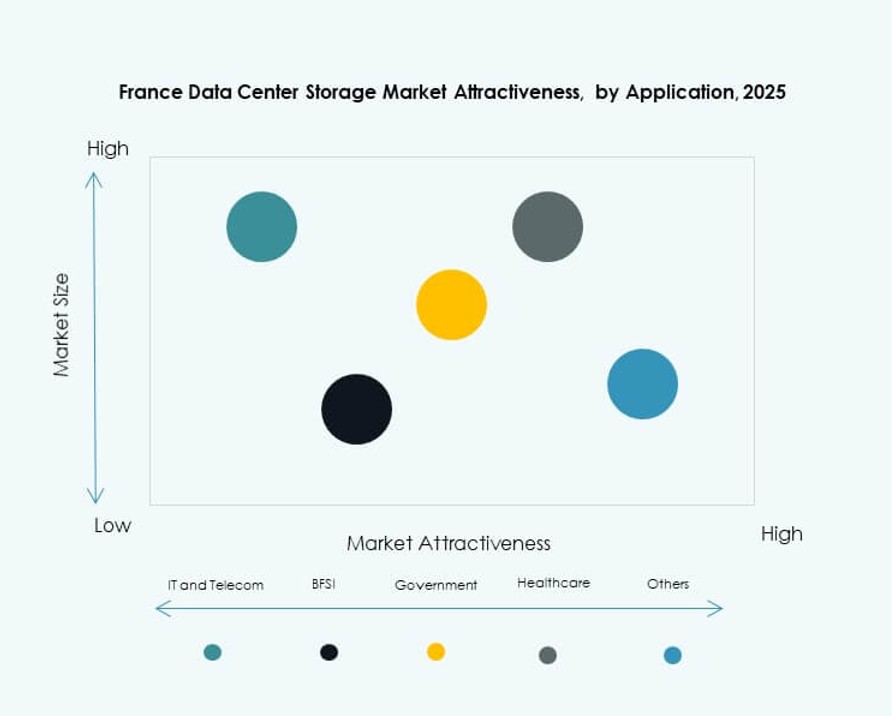

Efter Applikation

Viktiga applikationer är IT och telekommunikation, BFSI, regering, hälso- och sjukvård och andra. IT och telekom leder på grund av massiv datagenerering, 5G-utbyggnad och höga tjänsteförfrågningar. BFSI följer, drivet av efterlevnad, realtidsbearbetning och hög lagringssäkerhet. Regering och hälso- och sjukvård ser stadig tillväxt genom digital transformation och e-hälsainitiativ.

Regionala Insikter

Paris och Île-de-France Leder den Nationella Marknaden med Över 45% Andel på Grund av Tät Företagsbas

Paris och dess omgivande Île-de-France-region dominerar den franska datacenterlagringsmarknaden med en marknadsandel som överstiger 45%. Denna region är värd för majoriteten av hyperskalare, finansiella institutioner och företags huvudkontor. Tät anslutning, stark IT-infrastruktur och närhet till statliga organ gör det till den primära datacenterhubben. Investeringar flödar in i lagringsuppgraderingar och kapacitetsutbyggnad i denna zon. Lokaliseringsregler för data driver också expansion i lokala anläggningar. Denna region förankrar de flesta moln-, AI- och big data-operationer.

- Till exempel driver Equinix PA10 IBX-datacentret i Saint-Denis, Île-de-France, som en del av sitt Paris-campus, och stöder företags- och molnlagringsarbetsbelastningar. Anläggningen stärker Equinixs lokala colocation-närvaro och möjliggör låg latensåtkomst för hyperskalare och digitala tjänsteleverantörer i regionen.

Occitanie, Auvergne-Rhône-Alpes och Provence-Alpes-Côte d’Azur Framträder med Stark Investeringsaktivitet

Södra och centrala regioner som Occitanie, Auvergne-Rhône-Alpes och PACA framträder som viktiga tillväxtzoner. Dessa områden bidrar tillsammans med nästan 30% av marknaden. Industriell utveckling, universitets-FoU-partnerskap och förbättrad fiberanslutning uppmuntrar till expansion av datacenter. Edge-lagringsinstallationer ökar här för att stödja decentraliserade IT-behov. Regionala regeringar stöder digitala infrastrukturprojekt för att locka företag. Dessa områden visar stark potential för gröna datacentermodeller och tjänster med låg latens.

- Till exempel driver Data4 anläggningen DC23 på sitt Paris-Saclay-campus i Île-de-France, som erbjuder cirka 30 MW strömkapacitet. Anläggningen stöder skalbar colocation och lagringsinfrastruktur för företags- och molnarbetsbelastningar.

Hauts-de-France, Grand Est och Bretagne bidrar med 20–25% med fokus på edge och efterlevnadsdriven lagring

Norra och västra regioner som Hauts-de-France, Grand Est och Bretagne står för 20–25% av den franska datacenterlagringsmarknaden. Dessa underregioner erbjuder logistiska fördelar för edge-installationer och betjänar växande industrier som logistik, vård och smart jordbruk. Närheten till Benelux och Tyskland förbättrar den gränsöverskridande digitala anslutningen. Efterfrågan på efterlevnadssäkra, energieffektiva lagringslösningar ökar. Infrastrukturuppgraderingar och smarta stadsinitiativ stöder ytterligare marknadsexpansion i dessa zoner.

Konkurrensinsikter:

- OVHcloud

- Atos

- Orange Business Services

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- IBM Corporation

- NetApp

- Seagate Technology

- Huawei Technologies

- Cisco Systems, Inc.

Den franska datacenterlagringsmarknaden är mycket konkurrenskraftig, med en blandning av globala teknikleverantörer och inhemska aktörer som driver innovation och kapacitetsexpansion. Ledande leverantörer som Dell Technologies, IBM och HPE dominerar på grund av omfattande lagringsportföljer och stark lokal närvaro. Franska företag som OVHcloud och Atos bibehåller strategisk relevans genom lokaliserade erbjudanden och edge-lagringsinitiativ. Aktörer investerar i flashlagring, SDS och hybridmodeller för att möta företagens efterfrågan på skalbara och energieffektiva system. Molnleverantörer och telekomföretag ökar konkurrenstrycket med paketerade infrastrukturtjänster. Det främjar leverantörspartnerskap, förvärv och teknologiska uppgraderingar för att bibehålla marknadspositionen. Det konkurrensutsatta landskapet belönar dem som erbjuder lagring med låg latens, säkerhet och hög prestanda anpassad för AI- och analysarbetsbelastningar.

Senaste utvecklingarna:

- Den 10 juli 2025 undertecknade Vesper Infrastructure Partners ett bindande avtal för att förvärva 100% av Thésée DataCenter från ägare inklusive Caisse des Dépôts et Consignations och Groupe IDEC Invest. Thésée driver en anläggning i Île-de-France med en nuvarande kapacitet på 4,6 MW och en framtida potential på 33 MW.

- I juni 2025 mottog Atos ett bekräftande förvärvserbjudande från den franska regeringen för sin Advanced Computing-division, värderat till €410 miljoner. Erbjudandet riktar sig mot segmenten för högpresterande databehandling och AI, vilket stärker Frankrikes kapacitet inom avancerad databehandling och lagringsinfrastruktur.

- I januari 2024 samarbetade DATA4 med OVHcloud för att implementera lösningar för vätskekylning vid sitt datacenter i Marcoussis nära Paris. Initiativet förbättrar lagringsinfrastrukturens effektivitet för att möta ökande AI- och kolokationsbehov, i linje med hållbara datacenterstrategier.

- I februari 2024 tillkännagav NTT DATA planer på att bygga ett nytt datacenter i Paris med över 84 MW IT-kapacitet. Utvecklingen syftar till att stödja den växande efterfrågan på säker lagring och kolokationstjänster, vilket positionerar NTT DATA bland de nyckelaktörer på Frankrikes expanderande lagringsmarknad.