Sammanfattning:

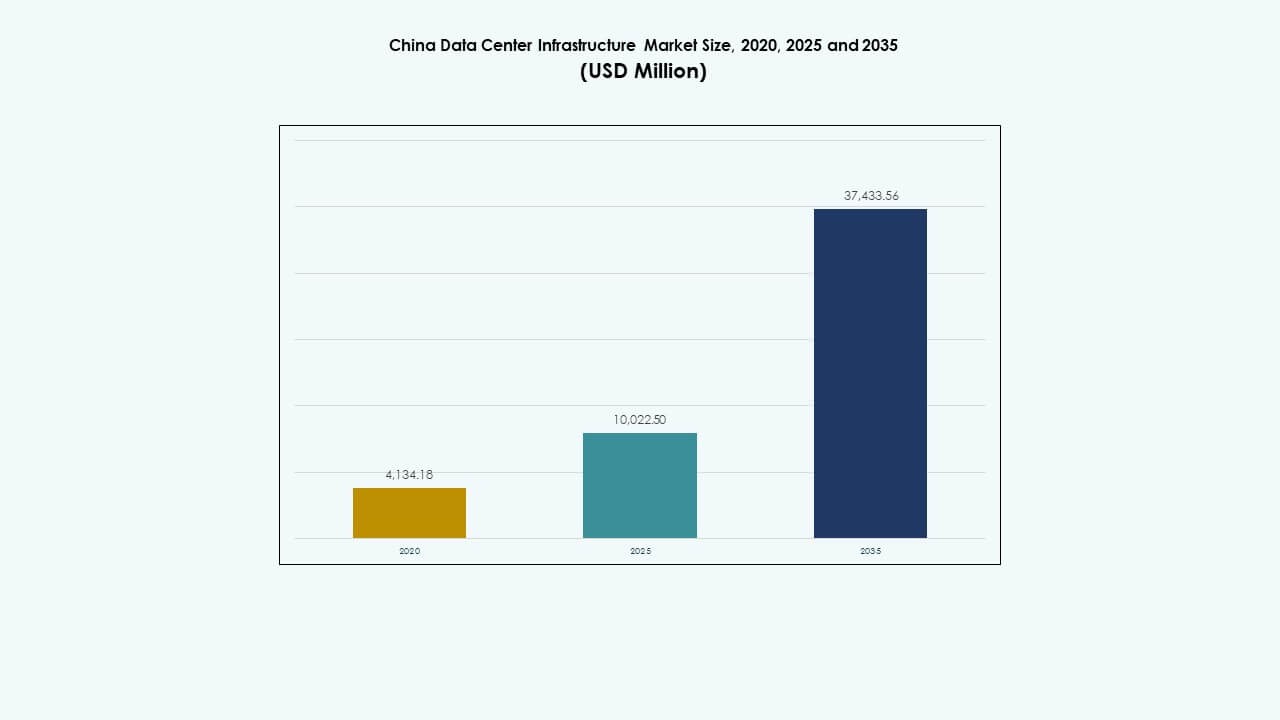

Storleken på Kinas datacenterinfrastrukturmarknad värderades till 4 134,18 miljoner USD år 2020, ökade till 10 022,50 miljoner USD år 2025, och förväntas nå 37 433,56 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 13,90% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Kinas datacenterinfrastrukturmarknad 2025 |

10 022,50 miljoner USD |

| Kinas datacenterinfrastrukturmarknad, CAGR |

13,90% |

| Storlek på Kinas datacenterinfrastrukturmarknad 2035 |

37 433,56 miljoner USD |

Tillväxten på marknaden drivs av den utbredda adoptionen av AI, big data och molnplattformar inom industri- och företagssektorer. Företag söker högdensitetsberäkningar, modulära system och hållbar design för att möta föränderliga prestanda- och miljöbehov. Innovation inom kylning, strömhantering och automation omformar konstruktion och drift av datacenter. Marknaden har strategiskt värde för investerare som vill dra nytta av Kinas digitala ekonomimål och planer för modernisering av infrastruktur.

Östra Kina leder marknaden tack vare täta företagskluster, avancerad nätverksinfrastruktur och tillgång till hyperskaliga anläggningar. Regioner som Shanghai, Hangzhou och Suzhou är värd för stora moln- och colocation-aktörer. Samtidigt växer sydvästra och nordvästra Kina fram tack vare tillgång till kraft, markincitament och nationella policys som främjar balanserad utveckling. Provinser som Guizhou och Inre Mongoliet attraherar storskaliga byggen med fokus på kostnadseffektivitet och integration av grön energi.

Marknadsdrivkrafter

Marknadsdrivkrafter

Snabb adoption av molntjänster och AI-drivna arbetsbelastningar driver infrastrukturtillväxt

Kinas datacenterinfrastrukturmarknad drar nytta av starkt momentum inom molnberäkning och implementering av artificiell intelligens. Stora leverantörer som Alibaba Cloud, Tencent Cloud och Huawei Cloud fortsätter att expandera sin närvaro, vilket kräver robust och skalbar infrastruktur. AI-träningsarbetsbelastningar kräver högdensitetsrack och avancerade kylsystem. Företagsdigitalisering ökar ytterligare efterfrågan på säkra och motståndskraftiga datacenterlösningar. Edge computing och 5G accelererar datatrafiktillväxten och omformar designbehoven. Regeringens satsning på nationell digital suveränitet stöder inhemska investeringar. Globala och inhemska företag ser marknaden som en prioritet på grund av dess skala och politiska stabilitet. Detta gör Kinas datacenterinfrastrukturmarknad strategiskt kritisk för långsiktig tillväxtplanering.

- Till exempel har Alibaba Clouds datacenterpoddar 15 000 GPU:er per byggnad med 18 MW strömkapacitet för att stödja AI-träning.

Policy-stöd och industriellt internet driver investeringsmomentum

Regeringsprogram som initiativet “Ny Infrastruktur” har drivit pågående investeringar i datacenter-ekosystem. Dessa program främjar moln-, AI- och industriell internettransformation över kärnvertikaler. Centrala och lokala myndigheter erbjuder mark-, skatte- och kraftincitament för att bygga hyperskaliga anläggningar. Industrier som smart tillverkning, sjukvård och finansiella tjänster uppgraderar backend-system. Denna förändring driver efterfrågan på integrerad elektrisk och mekanisk infrastruktur. Fastighetsutvecklare och EPC-företag samarbetar med teknikföretag för att leverera modulära campus. Anpassningen av digitala ekonomimål med koldioxidneutralitet skapar också tillväxtdrivkrafter. Kinas datacenterinfrastrukturmarknad får strategisk betydelse eftersom den utgör landets digitala grund.

Efterfrågan på Modulär, Skalbar och Energieffektiv Infrastruktur Expanderar

Behovet av snabbare implementeringscykler och kontroll av driftkostnader har ökat antagandet av modulär infrastruktur. Datacenteroperatörer implementerar containeriserade kraft- och kylsystem för flexibel kapacitetsutvidgning. Vätskekylning och direkt-till-chip-kylning ökar i relevans på grund av termisk densitet i AI-rack. Smarta övervakningsverktyg och automatiseringsplattformar förbättrar driftsynlighet. Reservkraft, BMS och PDU:er uppgraderas för att matcha ökad belastning. Certifieringar för gröna byggnader blir kritiska för hyperskaliga projekt. Kinas datacenterinfrastrukturmarknad speglar denna innovationsvåg och attraherar intressenter fokuserade på snabb implementering och hållbarhet. Marknadsdynamik belönar i allt högre grad effektiva, redo att skala system med låga PUE-värden.

Företagsmolnskifte och Krav på Privat Molnresiliens Expanderar Lokal Efterfrågan

Inhemska företag skiftar från äldre system till privata eller hybrida molnplattformar för att säkerställa affärskontinuitet. Detta skifte stärker efterfrågan på IT- och nätverksinfrastruktur med högre beräkningskapacitet och säker anslutning. Finans-, telekom- och e-handelssektorer kräver hög tillgänglighet och låg latensarkitektur. Regionala efterlevnadsramverk uppmuntrar ytterligare lokaliserad datalagring och katastrofåterställningslösningar. Företagsmolnmigration stöder efterfrågan på Tier III och Tier IV datacenter. Hanterade infrastrukturtjänster växer också när små och medelstora företag outsourcar verksamheten. Kinas datacenterinfrastrukturmarknad möjliggör detta strategiska skifte och erbjuder infrastrukturresiliens för att stödja digitala tillväxtmål.

- Till exempel distribuerade China Telecom ett distribuerat AI-kluster med 1 024 GPU:er sammankopplade via 800G-nätverk över 120 km för modellträning.

Marknadstrender

Marknadstrender

Implementering av Högdensitets, AI-Klara Datacenter för att Stödja Nästa Generations Datoranvändning

Framväxten av generativ AI och LLM-träningsmodeller har ökat efterfrågan på GPU-baserade kluster. Datacenter kräver nu ökad rackeffekttäthet och avancerad kylning. Operatörer distribuerar 40kW+ rack med direkt-till-chip eller nedsänkningssystem. Nätverksinfrastruktur utvecklas också till 400G/800G för att minska latens. Övervakningsplattformar utnyttjar AI för att optimera arbetsfördelning och energianvändning. Denna trend förändrar datacenterarkitektur i större kinesiska metropoler. Kinas datacenterinfrastrukturmarknad speglar denna övergång och positionerar sig som ett nav för AI-klara campus och innovation.

Ökad Roll för Förnybar Energi och Handel med Grön El i Datacenterdesign

Datacenteroperatörer antar strategier för att köpa förnybar energi för att uppfylla ESG-mål. Plattformar för handel med grön el får genomslag för att minska koldioxidavtrycket. Provinser med överskott av vind- eller vattenkraft lockar hyperskala-utvecklingar. Vissa campus installerar solpaneler och energilagringssystem för att kapa toppar. Operatörer strävar också efter gröna certifieringar som LEED eller CECP. Effektivitet i energianvändning (PUE) blir en nyckelmetrik i designplaneringen. Kinas datacenterinfrastrukturmarknad integrerar nu hållbarhet och låga koldioxidutsläpp som ett centralt designkrav.

Växande Popularitet för Edge-datacenter för att Tjäna Låg Latens, Urbana Applikationer

Smarta städer, IoT-enheter och autonoma system kräver låg latens vid bearbetning. Operatörer distribuerar mikro- och edge-datacenter nära urbana kluster. Telekomaktörer utnyttjar 5G-basstationer för att integrera kompakta beräkningsanläggningar. Dessa edge-platser minskar dataöverföringsbelastningar och förbättrar responsen för urbana användningsfall. Marknaden ser efterfrågan på kompakt kylning, smarta inneslutningar och robust infrastruktur. Denna förändring stöder realtidsanalys inom detaljhandel, mobilitet och övervakning. Kinas datacenterinfrastrukturmarknad speglar denna decentralisering, där edge-infrastruktur kompletterar hyperskala-tillväxt.

Investering i Datacenterkluster och Nationella Dataryggbensprojekt

För att hantera kapacitet och redundans bygger Kina datorkluster i strategiska zoner. Projektet “Eastern Data, Western Computing” uppmuntrar en balanserad nationell fördelning. Nya kluster i Inre Mongoliet, Gansu och Guizhou stöder överflöd från städer i nivå 1. Dessa regioner erbjuder tillgång till kraft och politiska incitament. Operatörer bygger stora campus med multi-tenant colocation och statliga molnzoner. Samtrafiknav och utbyggnad av optisk fiber förbättrar regional integration. Kinas datacenterinfrastrukturmarknad får långsiktig stabilitet från sådan politiskt stödd mega-klusterutveckling.

Marknadsutmaningar

Marknadsutmaningar

Begränsningar i Tillgänglighet av Kraft och Regionala Energikvoter Påverkar Expansionsplaner

Datacenterexpansion i städer i nivå 1 står inför utmaningar med att säkra stabil strömförsörjning. Vissa lokala myndigheter inför energikvoter för att uppnå miljömål. Detta påverkar tidslinjer och kapacitetstillägg för hyperskala-projekt. Högdensitetsberäkning ökar energibehovet per plats. Nätuppgraderingar ligger ofta efter tillväxten i efterfrågan. Tillgängligheten av förnybar energi varierar mellan regioner, vilket begränsar gröna installationer. Dessa begränsningar komplicerar platsplanering och avkastningsprognoser. Kinas datacenterinfrastrukturmarknad måste navigera dessa energirelaterade flaskhalsar samtidigt som tillväxten upprätthålls.

Regulatorisk Komplexitet och Zonbegränsningar Försenar Projektgodkännanden

Strikta zonindelningsregler och markanvändningstillstånd fördröjer utvecklingen av nya platser i stadsområden. Miljöbedömningar och konsekvensanalyser lägger månader till projektcyklerna. Operatörer måste följa de ständigt föränderliga reglerna för cybersäkerhet och datalokalisering. Brandsäkerhet, byggnormer och utsläppsspårning involverar flera myndigheter. Denna regleringskomplexitet fördröjer byggstart och ökar projektkostnaderna. Mindre aktörer har svårt att uppnå efterlevnadsstandarder. Marknaden för datacenterinfrastruktur i Kina fortsätter att växa, men möter operativ friktion från lager av regleringar.

Marknadsmöjligheter

Integration av AI, moln och IoT skapar efterfrågan på hybrid- och multicloud-infrastruktur

Företag kräver nu datacenterinfrastruktur som stöder hybridarbetsbelastningar över moln- och lokala plattformar. IoT-enheter och edge-noder genererar realtidsdata som behöver låg latens för bearbetning. Framväxten av Industri 4.0 och AI-inferensarbetsbelastningar ökar högdensitetsberäkningar. Detta öppnar nya infrastrukturmöjligheter för privata molnbyggare, telekomintegratörer och IT-systemleverantörer. Marknaden för datacenterinfrastruktur i Kina drar nytta av att betjäna denna multicloud-transformation över sektorer.

Framväxten av modulära och prefabricerade anläggningar öppnar nya distributionsmodeller

Efterfrågan på snabb och kostnadseffektiv distribution driver tillväxten av modulära datacenter. Fabriksbyggda system minskar arbetskraften på plats, förkortar tidslinjer och förbättrar byggkvaliteten. Leverantörer erbjuder containeriserade kraft-, kyl- och IT-enheter som kan skalas med efterfrågan. Denna modell stöder distribution i avlägsna eller strömbegränsade regioner. Prefabricerade designer förenklar också omlokalisering, uppgraderingar och fasindelad expansion. Marknaden för datacenterinfrastruktur i Kina ser ökande modulär efterfrågan från både hyperskala och edge-distributioner.

Marknadssegmentering

Efter infrastrukturtyp

Elektrisk infrastruktur dominerar marknaden för datacenterinfrastruktur i Kina på grund av dess kritiska roll i drifttid. Högdensitetsarbetsbelastningar kräver avancerade UPS-system, ställverk och PDU:er för att säkerställa stabil ström. Mekanisk infrastruktur följer, drivet av behovet av effektiv kylning i hyperskaliga anläggningar. IT- och nätverksinfrastruktur växer med AI- och molnarbetsbelastningar, särskilt i hyperskala och företagssegment. Civil och strukturell infrastruktur stöder snabb campusutbyggnad och modulära byggen över provinser.

Efter elektrisk infrastruktur

Avbrottsfri strömförsörjning (UPS) system leder den elektriska sektorn på grund av deras roll i att säkerställa strömkontinuitet. Batterilagring och överföringsbrytare följer på grund av nätinstabilitet och behov av reservkraft. Strömfördelningsenheter och ställverk ser stadig efterfrågan från städer i nivå 2 och nivå 3. Kinas skifte till modulära och högpresterande system accelererar denna sektors tillväxt över företags- och molnanläggningar.

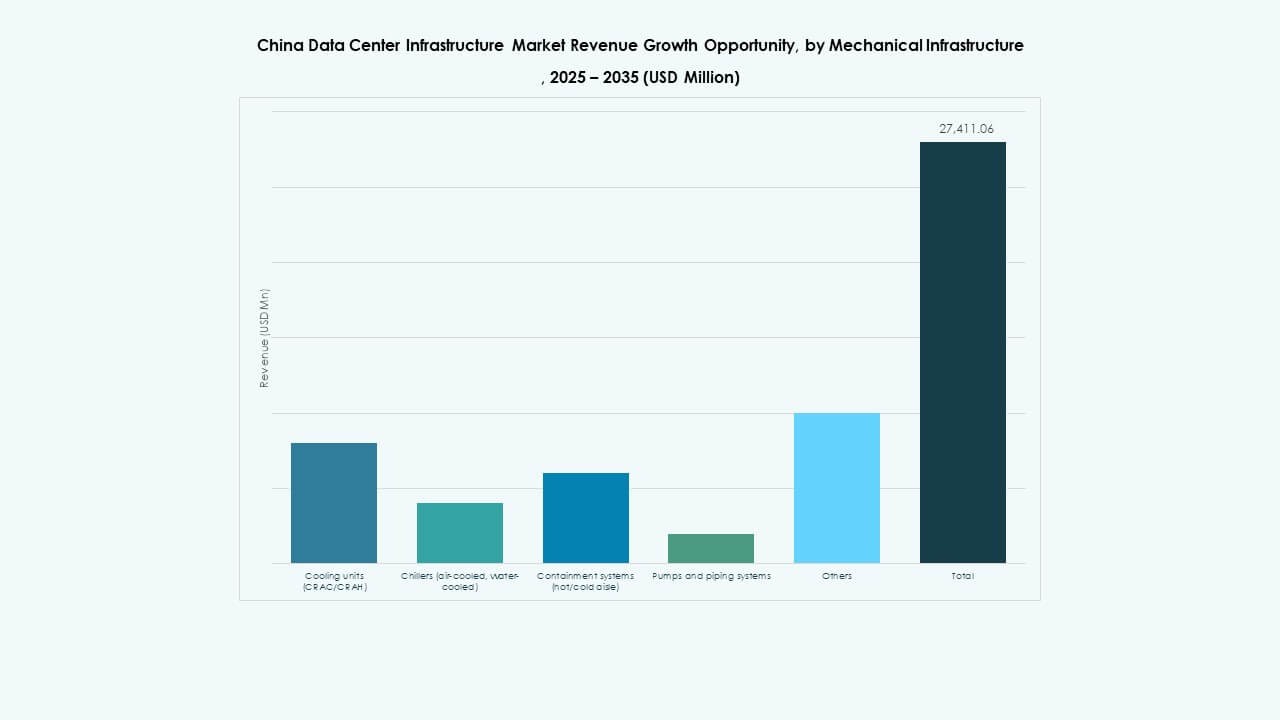

Efter mekanisk infrastruktur

Kylaggregat dominerar på grund av deras kritiska funktion i att hantera termiska laster från AI- och GPU-servrar. Vätske- och hybridkylteknologier vinner mark i högdensitetsrack. Kylaggregat och inneslutningssystem följer på grund av distribution i hyperskaliga campus. Pumpar och rörsystem spelar en stödjande roll i distribution av kylt vatten. Kinas strävan efter låga PUE-värden driver tillväxten i energieffektiv kylarkitektur.

Efter civil / strukturell & arkitektonisk

Överbyggnad och platsförberedelse leder detta segment, med tanke på omfattningen av hyperskaliga projekt. Modulsystem för byggande vinner andelar tack vare snabbare tid till marknad och lägre arbetskostnader. Upphöjda golv och byggnadshöljeteknologier utvecklas för att stödja luftflödeshantering och inneslutning. Detta segment växer stadigt när utvecklare prioriterar flexibla, skalbara och miljöcertifierade campus. Bristen på urban mark driver innovation inom kompakta arkitektoniska layouter.

Efter IT & Nätverksinfrastruktur

Servrar och nätverksutrustning dominerar, drivna av efterfrågan på AI, moln och big data. Lagringssystem växer med behov av företagsbackup och efterlevnad. Optisk fiberkabel och höghastighetsanslutningar expanderar med 5G och edge computing. Rack och höljen utvecklas för att hantera ökande rackdensiteter. IT-infrastrukturlagret utgör kärnan i digital transformation över olika vertikaler.

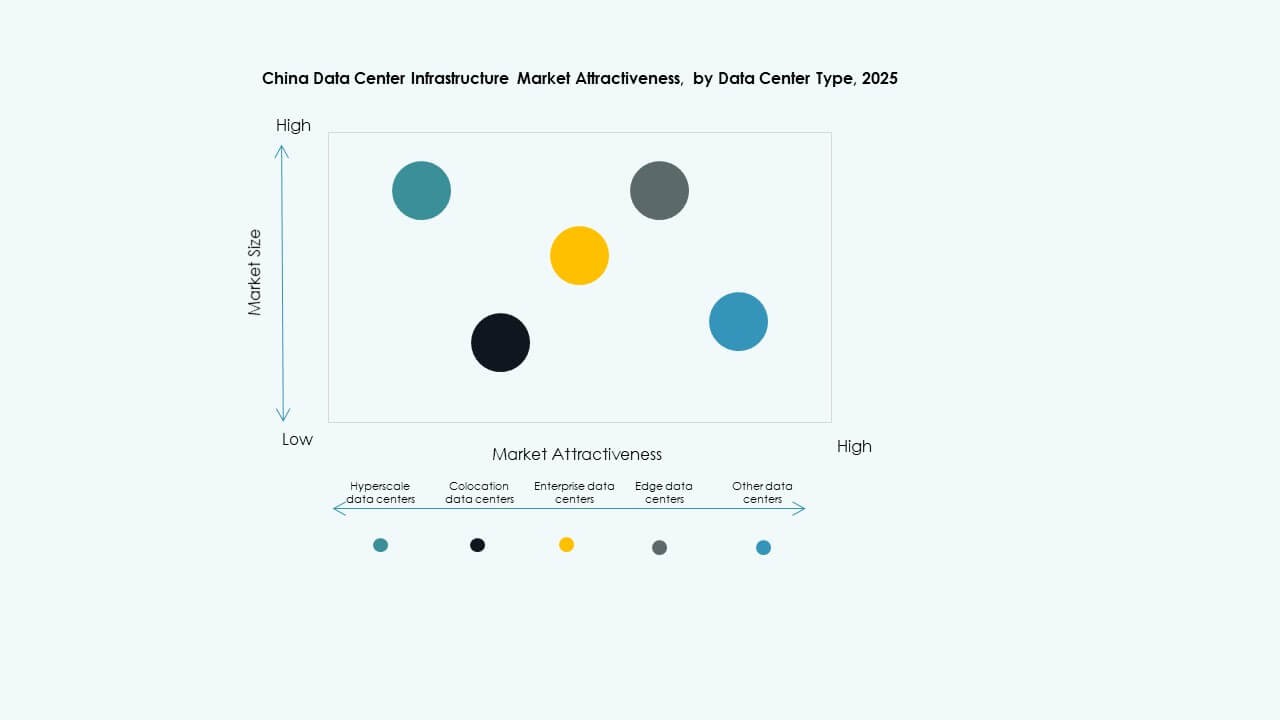

Efter Datacentertyp

Hyperskaliga datacenter har den största andelen, ledda av teknikjättar och molnleverantörer. Colocation-anläggningar följer, och stödjer internet-, bank- och regeringskunder. Företagsdatacenter minskar i andel men förblir viktiga i reglerade sektorer. Edge-datacenter växer snabbt och stödjer urbana latenskänsliga applikationer. Kinas datacenterinfrastrukturmarknad skiftar mot en hybridmix över segmenten.

Efter Leveransmodell

Nyckelfärdiga och designbyggmodeller dominerar på grund av utvecklares preferens för helhetlig genomförande. Modulära fabriksbyggda modeller ökar i popularitet tack vare deras snabba implementeringsfördel. Byggledning ser efterfrågan vid ombyggnad av äldre platser. Ombyggnads- och uppgraderingsprojekt ökar på grund av hållbarhetsmål. EPC-entreprenörer och teknikintegratörer samarbetar nära för att leverera komplexa datacenterprojekt.

Efter Tier Typ

Tier 3-anläggningar dominerar på grund av deras balans mellan drifttid och kostnadseffektivitet. Tier 4-datacenter växer i kritiska applikationer som finans, regering och AI-träning. Tier 2-platser betjänar små och medelstora företag och sekundära städer. Tier 1-anläggningar fasas ut på grund av lägre motståndskraft. Efterfrågan skiftar mot hög tillgänglighetskonfigurationer som uppfyller SLA:er och efterlevnadsstandarder.

Regionala Insikter

Östra Kina Förblir Kärnhubben för Hyperskaliga och Colocation Datacenter

Östra Kina står för nästan 40 % av den totala marknadsandelen. Städer som Shanghai, Suzhou och Hangzhou fungerar som centrala nav för hyperskaliga datacenteroperationer. Dessa regioner erbjuder tät fiberanslutning, kvalificerad arbetskraft och stark efterfrågan på företags-IT. Colocation-leverantörer drar nytta av närvaron av fintech-, e-handels- och digitala tjänstespelare. Mark- och kraftbegränsningar driver operatörer mot närliggande tier-2-städer. Kinas datacenterinfrastrukturmarknad fortsätter att förlita sig på östra Kina som dess operativa ryggrad.

- Till exempel, Alibaba Cloud presenterade Cube DC 5.0 modulär arkitektur i Shanghai, som stöder upp till 200 kW serverrackdensitet.

Norra Kina Ökar i Betydelse Genom Regerings- och Telekomledd Molnexpansion

Norra Kina innehar cirka 25 % av marknadsandelen, ledd av Peking och Tianjin. Regionen rymmer statliga molnplattformar och statligt ägda telekomdatacenter. Efterfrågan ökar från digitalisering inom offentlig sektor, säkerhetstjänster och statligt ägda banker. Politiska incitament stöder tillväxt i förortsområden. Närheten till tillsynsmyndigheter säkerställer stark efterlevnad. Norra Kina förblir avgörande för regleringskänsliga arbetsbelastningar inom Kinas datacenterinfrastrukturmarknad.

- Till exempel tillhandahåller China Telecoms anläggning i Peking kapacitet för över 13 000 rack med 1,1 TB internetbandbredd. Efterfrågan ökar från digitalisering inom offentlig sektor, säkerhetstjänster och statligt ägda banker.

Sydvästra och nordvästra regionerna framträder som framtida hyperskaliga kluster

Sydvästra och nordvästra Kina bidrar tillsammans med över 20 % av marknaden. Guizhou, Inre Mongoliet och Gansu lockar investeringar tack vare riklig mark och grön energi. Dessa regioner erbjuder gynnsamma kylklimat och nätkapacitet för storskaliga byggen. Nationella projekt som “Eastern Data, Western Computing” styr överflödiga arbetsbelastningar till dessa zoner. Operatörer bygger campus med långsiktig skalbarhet. Denna decentralisering stödjer nätverksresiliens över Kinas datacenterinfrastrukturmarknad.

Konkurrensinsikter:

Konkurrensinsikter:

- ABB

- Acer Inc.

- Cisco Systems, Inc.

- Cummins

- Dell Inc.

- Equinix, Inc.

- Fujitsu

- Delta Electronics

- Hewlett Packard Företagsversion Development LP

- Huawei Technologies Co., Ltd.

- IBM

- INSPUR Co., Ltd.

- KIO

- Lenovo

- Oracle

- Schneider Electric

- Vertiv Group Corp.

Kinas datacenterinfrastrukturmarknad kännetecknas av intensiv konkurrens mellan globala och inhemska aktörer. Huawei, INSPUR och Lenovo leder inom integrerad infrastruktur och AI-redo distributioner. Schneider Electric, Vertiv och Delta Electronics dominerar segmentet för kraft- och kylsystem med energieffektiva lösningar. Globala teknikföretag som Cisco, Dell och IBM fokuserar på nätverk, servrar och edge-infrastruktur. Equinix stärker samlokaliseringskapaciteten genom strategiska datacenterexpansioner. ABB och Cummins förblir viktiga inom elsystem, inklusive UPS och kraftdistribution. Lokala partnerskap, modulära byggen och hållbarhetsstandarder definierar nyligen konkurrensstrategier. Det fortsätter att attrahera innovationsdrivna investeringar, särskilt inom vätskekylning, högdensitetsrack och koldioxidneutral design. Aktörer med stark ekosystemintegration och snabb distributionskapacitet får en bestående fördel.

Senaste utvecklingen:

- I september 2025 avslöjade Alibaba Cloud planer på att öppna nya datacenter i Brasilien, Frankrike och Nederländerna samt expandera till Mexiko, Japan, Sydkorea, Malaysia och Dubai för att växa sin AI- och molninfrastruktur världen över.

- I september 2025 visade China Unicom upp ett storskaligt datacenterprojekt i Xining, Qinghai-provinsen, som använder inhemskt producerade AI-chip från Alibabas T-Head-enhet och andra kinesiska utvecklare, vilket förstärker Kinas strävan efter självförsörjning inom kritisk teknikinfrastruktur.