Sammanfattning:

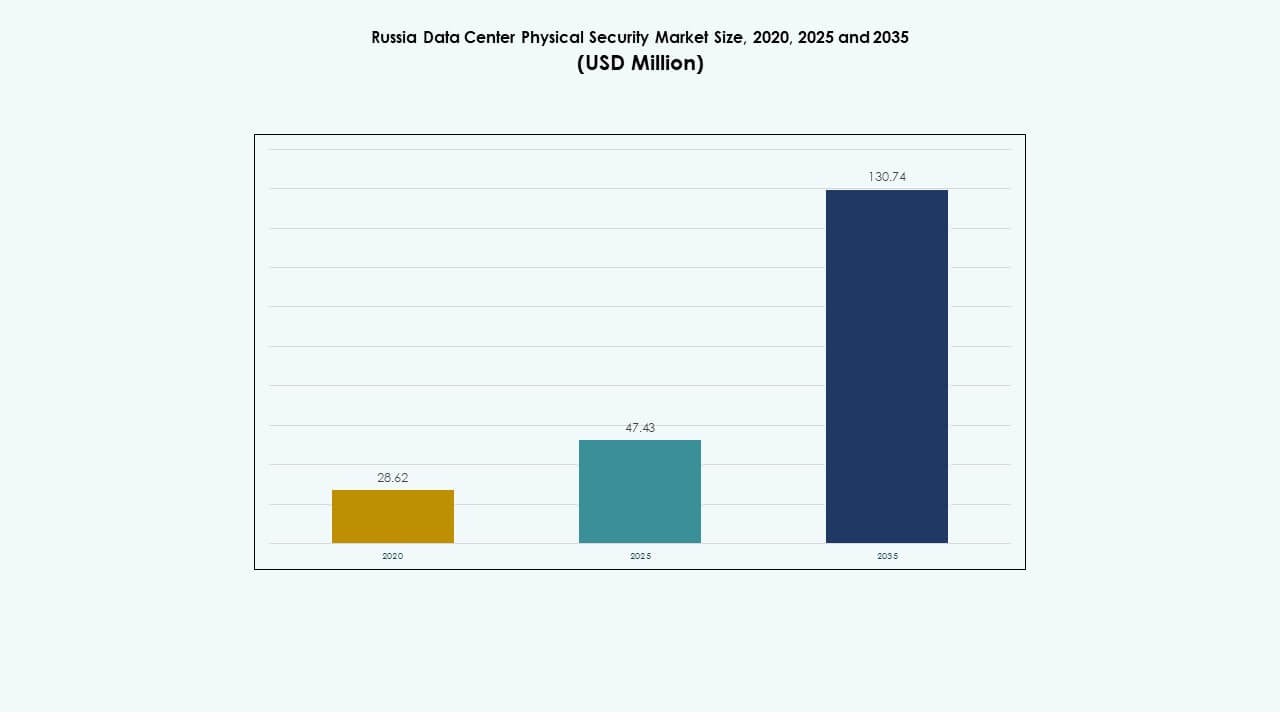

Marknaden för fysisk säkerhet i datacenter i Ryssland värderades till 28,62 miljoner USD år 2020, nådde 47,43 miljoner USD år 2025 och förväntas nå 130,74 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,63 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för fysisk säkerhet i datacenter i Ryssland 2025 |

47,43 miljoner USD |

| Marknaden för fysisk säkerhet i datacenter i Ryssland, CAGR |

10,63% |

| Marknadsstorlek för fysisk säkerhet i datacenter i Ryssland 2035 |

130,74 miljoner USD |

Stark tillväxt i Rysslands datacenter-ekosystem driver ökande investeringar i flerskiktade fysiska säkerhetssystem. Användningen av avancerade teknologier som AI-aktiverad videoanalys, biometrisk åtkomstkontroll och IoT-integrerad övervakning omformar operativa standarder. Det har blivit strategiskt viktigt för investerare och operatörer som söker efterlevnad av nationella cybersäkerhetslagar, samtidigt som det förbättrar motståndskraften mot intrång och infrastrukturfel. Kontinuerliga uppgraderingar av åtkomstkontroll och övervakningssystem stärker förtroendet bland företag och offentliga sektorer.

Västra Ryssland, lett av Moskva och Sankt Petersburg, dominerar marknaden på grund av sin höga koncentration av hyperskala och colocation-anläggningar. Framväxande aktivitet ses i Jekaterinburg, Kazan och Novosibirsk, där telekom- och IT-leverantörer utökar kapaciteten. Dessa regioner lockar nya projekt på grund av den växande efterfrågan på datalokalisering och säker molninfrastruktur. Den regionala spridningen speglar Rysslands ansträngningar att decentralisera sitt datanätverk samtidigt som man upprätthåller höga standarder för fysiskt skydd och operativ tillförlitlighet.

Marknadsdrivkrafter

Marknadsdrivkrafter

Ökat fokus på integrerad säkerhetsarkitektur och datasuveränitet

Marknaden för fysisk säkerhet i datacenter i Ryssland gynnas av ett ökande fokus på enhetliga säkerhetssystem som kombinerar videoövervakning, biometrisk åtkomstkontroll och intrångsdetektering. Lokala företag betonar inhemsk datalagring på grund av geopolitiska förhållanden och cybersäkerhetslagar, vilket driver investeringar i fysiska skyddssystem. Det gynnas av policyer som säkerställer suverän kontroll över digitala tillgångar och kritisk infrastruktur. Regeringsstödda projekt ökar utgifterna för åtkomsthantering och anläggningsövervakning. Det fortsätter att utvecklas när företag antar integrerade kommandoplattformar för hotinsyn. Ökad medvetenhet om dataintegritet påverkar upphandlingsstrategier. Det stärker investerarnas förtroende för långsiktig säkerhetsöverensstämmelse och operativ kontinuitet.

Antagande av AI- och IoT-drivna fysiska säkerhetssystem över anläggningar

Integrationen av artificiell intelligens, IoT-sensorer och avancerad analys förändrar hur ryska datacenter skyddar perimetrar och tillgångar. Användningen av ansiktsigenkänning, rörelsedetektering och prediktivt underhåll stärker den operativa motståndskraften. Det drar nytta av automatisering som minimerar mänsklig inblandning och förbättrar insatstider vid incidenter. Säkerhetsleverantörer utvecklar lokala AI-modeller anpassade till ryska regler. Datacenter använder kantanalys för att behandla stora övervakningsdatamängder i realtid. Växande 5G-anslutning förbättrar datagenomströmningen för distribuerade övervakningssystem. Det lockar teknikinvesterare som söker skalbar innovation inom kritisk infrastruktur. Kontinuerliga uppgraderingar speglar en övergång mot ett intelligent, adaptivt skyddsekosystem.

- Till exempel, tillagt: Johnson Controls presenterade AI-integrerade fysiska säkerhetslösningar på Global Security Exchange (GSX) 2024, inklusive modeller för ansiktsigenkänning, rörelsedetektering och prediktiv övervakning. Deras plattformar utnyttjar IoT-sensorer och kantanalys för att förbättra insatser vid incidenter, vilket förbättrar säkerhetsautomatisering samtidigt som de följer regionala regler.

Ökande investeringar i hyperskala och samlokaliseringsanläggningar driver marknadsexpansion

Rysslands växande hyperskala och samlokaliseringsprojekt kräver avancerade fysiska säkerhetslösningar för att hantera åtkomst och miljöövervakning. Ökat utländskt deltagande genom joint ventures stöder infrastrukturutveckling. Det påskyndar implementeringen av flerskiktade åtkomstsystem, perimeterstängsel och automatiserad besöksspårning. Leverantörer fokuserar på modulära designer för skalbarhet och effektivitet. Stora aktörer antar redundanta övervakningsnätverk integrerade med dataplattformar. Tillväxten i företags IT-belastning uppmuntrar anläggningsoperatörer att prioritera tillgångsskydd. Ökande kapitalflöden från telekom- och molnleverantörer utökar marknadsdjupet. Det förblir strategiskt viktigt för att säkerställa förtroende och drifttid i kritiska miljöer.

- Till exempel fortsätter Huawei att expandera sin globala datacenterinfrastruktur genom investeringar i modulära, energieffektiva och AI-redo anläggningar. År 2024 avancerade företaget sina datacenterlösningar med integrerade kraft-, kyl- och livscykelhanteringssystem utformade för att förbättra tillförlitlighet och skalbarhet över storskaliga implementeringar.

Regulatorisk förstärkning och utveckling av lokala leverantörer stärker marknadsstabiliteten

Efterlevnad av Rysslands dataskydds- och cybersäkerhetslagar förstärker efterfrågan på lokaliserad säkerhetshårdvara och mjukvara. Inhemska tillverkare får fart genom att anpassa sig till statliga säkerhetsramverk. Marknaden stöder certifierade teknologier som uppfyller Federal Service for Technical and Export Control (FSTEC) standarder. Den upplever tillväxt när företag strävar efter att minska utländskt beroende i fysiska skyddslösningar. Ökande revisioner driver modernisering av åldrande övervakningsinfrastruktur. Statliga incitament ökar antagandet av inhemska biometriska system. Det stärker leveranskedjan för hållbar säkerhetsinnovation. Anpassningen mellan reglering och investering fortsätter att förankra sektorns konkurrensfördel.

Marknadstrender

Marknadstrender

Övergång mot smarta kommandocentraler och realtidsbaserad säkerhetsintelligens

Datacenter över hela Ryssland implementerar centraliserade kontrollhubbar som integrerar åtkomst, larm och videoflöden för enhetlig hantering. AI-drivna analyser levererar situationsmedvetenhet genom automatiserad hotdetektering. Det leder till snabbare responscykler och lägre driftskostnader. Företag använder digitala tvillingar för riskvisualisering och prestandaoptimering. Smarta instrumentpaneler visar levande perimeterintegritetsmått för att förbättra efterlevnadsrapportering. Integration med molnbaserade plattformar förenklar övervakning över flera platser. Leverantörer introducerar adaptiva mjukvarulager för bättre interoperabilitet. Trenden speglar en rörelse mot prediktiv och uppkopplad anläggningshantering.

Ökad Användning av Biometriska och Multifaktorsåtkomstkontroller över Anläggningar

Efterfrågan på starkare verktyg för identitetsverifiering accelererar implementeringen av fingeravtrycks-, ansikts- och irisskannrar. Multifaktorautentisering stöder nu skydd av fysiska och digitala tillgångar. Det säkerställer säker åtkomst samtidigt som det anpassar sig till föränderliga efterlevnadsstandarder. Anläggningar integrerar AI för att övervaka onormala beteendemönster i realtid. Fjärrhanteringsverktyg expanderar för att stödja dygnet runt-operationell översikt. Leverantörer förbättrar anti-spoofing noggrannhet med AI-baserad bildbehandling. Integration med personaldatabaser förbättrar granskningsspår. Trenden speglar en tydlig övergång mot människocentrerade, automatiserade verifieringsmiljöer.

Framväxten av Edge-säkerhetsdistribution i Distribuerade Infrastrukturmodeller

Tillväxten av edge computing driver distributionen av fysiska säkerhetssystem närmare lokaliserade datanoder. Operatörer antar lätta övervakningssystem som stödjer autonom drift. Det säkerställer motståndskraft och snabbare incidentinnehåll utan att förlita sig på centrala servrar. Leverantörer designar kompakta åtkomstkontrollsystem med fjärrdiagnostiska funktioner. Edge-aktiverad videoanalys ger låg latens situationsinsikter. Integration med AI möjliggör självlärande övervakning över spridda miljöer. Regionala operatörer ser dessa distributioner som kostnadseffektiva och skalbara. Trenden omformar hur distribuerade infrastrukturer upprätthåller konsekventa säkerhetsstandarder.

Hållbarhetskopplade Säkerhetsinvesteringar och Energieffektiva Designer

Stigande driftskostnader driver datacenterägare att anta energimedvetna säkerhetssystem. Smarta kameror och åtkomst enheter använder lågströmschip för att minska miljöbelastningen. Det förbättrar anläggningens hållbarhet samtidigt som det stöder nationella gröna övergångsmål. Leverantörer integrerar förnybar energikompatibilitet i nya infrastrukturella designer. Effektiv hårdvara förlänger systemets driftstid under avbrott. Säkerhetsenheter stöder nu fjärruppdateringar av firmware för längre livscykelanvändning. Tillvägagångssättet tilltalar investerare som fokuserar på ESG-kopplade tillgångar. Det positionerar säkerhetsmodernisering som en del av Rysslands hållbara infrastrukturstrategi.

Marknadsutmaningar

Marknadsutmaningar

Beroende av Importerad Teknik och Integrationshinder

Den ryska marknaden för fysisk säkerhet i datacenter står inför utmaningar på grund av beroendet av importerade sensorer, kameror och analysplattformar. Begränsad tillgång till avancerade halvledarkomponenter bromsar innovationen inom inhemsk tillverkning. Det skapar integrationsproblem när utländsk hårdvara ska anpassas till lokala efterlevnadsstandarder. Operatörer kämpar ofta med interoperabilitet mellan äldre och nya system. Leverantörer står inför kostnadspress mitt i valutavolatilitet och logistiska begränsningar. Marknadsfragmentering begränsar standardiseringen av utrustning. Regulatoriska restriktioner försvårar partnerskap med västerländska leverantörer. Störningar i leveranskedjan fortsätter att hindra smidig teknikanpassning över anläggningar.

Komplex efterlevnadslandskap och ökande konvergens av cyber-fysiska hot

Frekventa regulatoriska förändringar ökar komplexiteten i planeringen av fysisk infrastruktur. Det tvingar operatörer att omdesigna åtkomstsystem för att uppfylla efterlevnadskrav. Den växande överlappningen av cyber- och fysiska hot ökar sårbarhetspunkterna. Säkerhetsteam behöver avancerad utbildning för att hantera blandade attackscenarier. Höga initiala investeringskostnader avskräcker mindre anläggningar från att uppgradera föråldrade system. Äldre datacenter är fortsatt utsatta för obehörig åtkomst och strömavbrott. Försäkringsbolag kräver strängare riskbedömningar innan godkännande av täckning. Denna miljö utmanar både etablerade operatörer och nya marknadsaktörer att upprätthålla en konsekvent säkerhetsprestanda.

Marknadsmöjligheter

Expansion av regionala datacenter och inhemska molnleverantörer

Rysslands expansion av regionala datacenter erbjuder tillväxtpotential för leverantörer som erbjuder skalbara skyddssystem. Framväxande molnleverantörer investerar i anläggningsresiliens för att uppfylla statliga värderegleringar. Det uppmuntrar utvecklingen av lokaliserade biometriska, övervaknings- och åtkomstteknologier. Inhemska produktionsincitament skapar utrymme för innovation och konkurrenskraftiga priser. Partnerskap mellan telekom- och IT-företag påskyndar antagandet av integrerade system. Trenden stöder diversifiering över regionala nav och tier-2-städer. Investerare erkänner stark avkastning från förbättring av fysisk infrastruktur. Sektorns tillväxt överensstämmer med långsiktiga digitala transformationsprogram.

Växande exportpotential för lokalt utvecklade säkerhetsteknologier

Statligt stöd för teknologiskt oberoende ökar exportkapaciteten hos ryska säkerhetsföretag. Det leder till innovation inom smarta kameror, AI-analys och inbäddade sensorer som är lämpliga för internationella marknader. Regionala samarbeten stärker varumärkespresensen över Östeuropa och Centralasien. Leverantörer riktar sig mot gränsöverskridande samlokaliseringsprojekt som kräver anpassade efterlevnadsmoduler. Det stärker handelsrelationer samtidigt som intäktsströmmarna diversifieras. Ökat förtroende för inhemsk expertis ökar den globala konkurrenskraften. Möjligheten främjar ett motståndskraftigt ekosystem av lokala innovatörer. Partnerskap med statliga program säkerställer en uthållig internationell räckvidd.

Marknadssegmentering

Efter datacenterstorlek

Små och medelstora datacenter dominerar den ryska marknaden för fysisk säkerhet i datacenter på grund av den ökande regionala efterfrågan på kompakt och energieffektiv infrastruktur. Stora datacenter, inklusive hyperskaliga anläggningar, följer med högre investeringar i integrerade system. Tillväxten i mindre anläggningar speglar spridningen av digital transformation i sekundära städer. Leverantörer fokuserar på modulära och skalbara lösningar som är lämpliga för begränsade utrymmen.

Per komponent

Lösningar leder komponentsegmentet och representerar huvuddelen av utgifterna på grund av kontinuerlig efterfrågan på videoövervakning och åtkomstkontrollverktyg. Tjänster växer snabbt eftersom integration och underhåll blir viktiga för livscykelhantering. Det drar nytta av konsultation och fjärrdiagnostiskt stöd som förbättrar systemets drifttid. Marknadsaktörer betonar nyckelfärdig leverans och långsiktiga supportavtal.

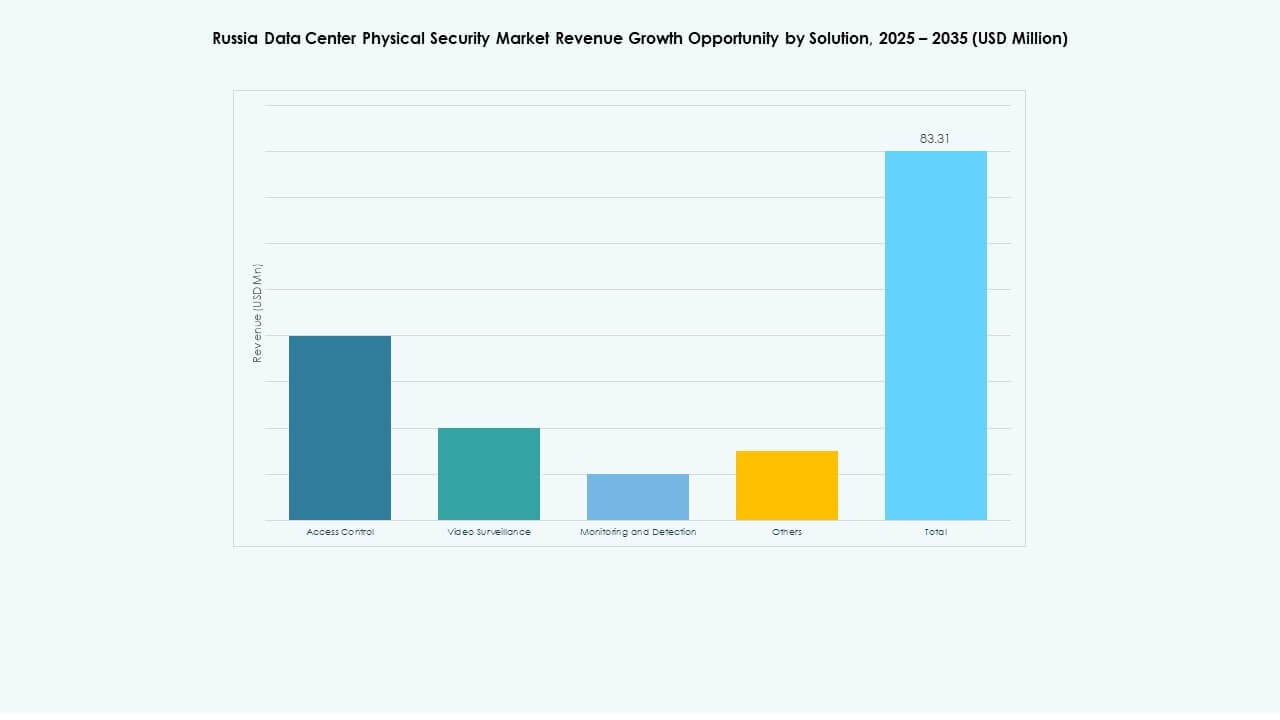

Per lösning

Videoövervakning har den största andelen, drivet av efterfrågan på AI-baserad analys och perimeterövervakning. Åtkomstkontroll följer med snabb adoption inom statliga och kommersiella datacenter. Övervaknings- och detektionsteknologier expanderar när anläggningar strävar efter realtidsmedvetenhet om incidenter. Leverantörer integrerar dessa kategorier under enhetliga kommandoplattformar för förbättrad samordning.

Per tjänst

Systemintegration dominerar tjänstesegmentet eftersom företag implementerar system från flera leverantörer som kräver sömlös interoperabilitet. Konsulttjänster expanderar genom efterlevnadsdrivna projekt. Underhåll och support säkerställer konsekvent operativ stabilitet över distribuerade datacenter. Tjänsteleverantörer betonar prediktivt underhåll med hjälp av IoT-sensorer för kontinuerlig systemhälsoutvärdering.

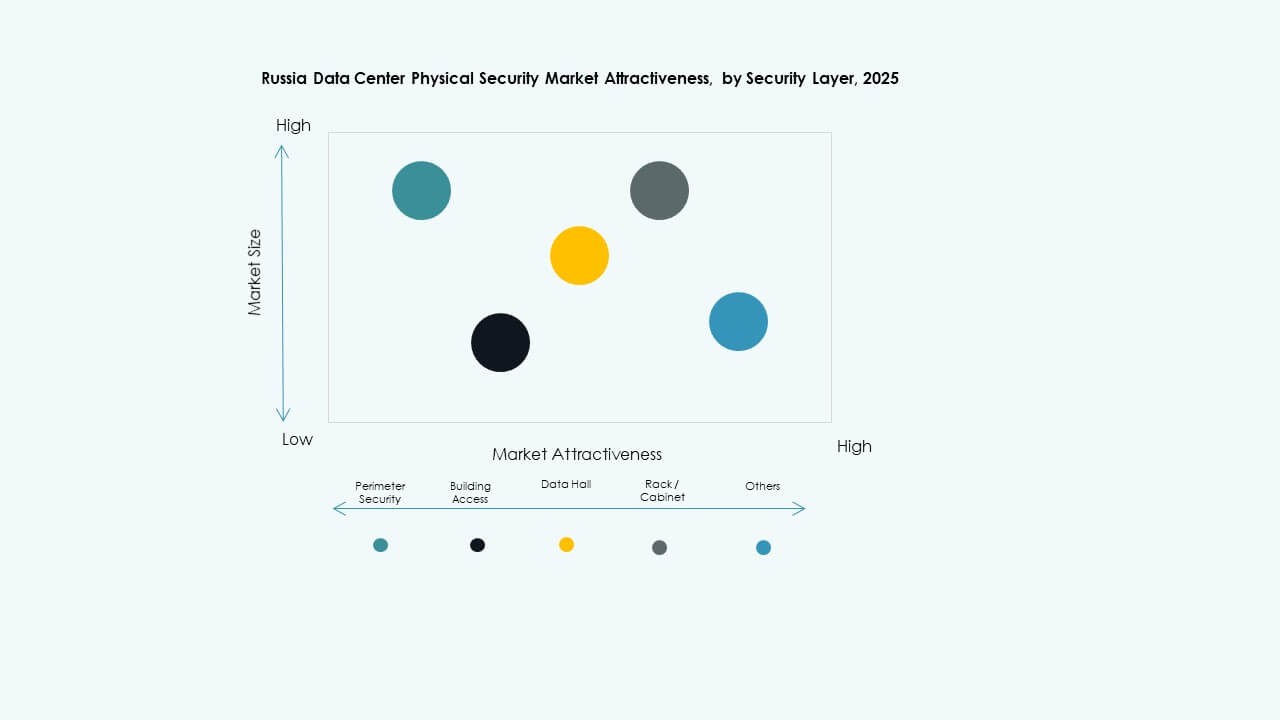

Per säkerhetslager

Byggnadsåtkomst och datasalars lager står för stora andelar, vilket återspeglar kärnbehovet för operativ säkerhet. Perimetersäkerhet får betydelse i hyperskaliga anläggningar som hanterar hög trafik. Rack-nivåskydd framträder bland colocation-operatörer som erbjuder delade miljöer. Leverantörer fokuserar på lagerbaserade ramverk som balanserar täckningsdjup med kostnadseffektivitet.

Per datacentertyp

Colocation-anläggningar leder på grund av ökningen av adoption av delad infrastruktur. Företags- och edge-datacenter visar stark tillväxt, drivet av efterfrågan på decentraliserad databehandling. Hyperskaliga center följer när utländska och lokala molnföretag expanderar sina infrastrukturavtryck. Det stärker investeringarnas attraktionskraft på flera nivåer inom det ryska dataekosystemet.

Per slutanvändare

IT & telekom leder slutanvändaradoptionen på grund av omfattande infrastrukturnätverk och regulatoriska krav. BFSI och statliga sektorer följer med strikta efterlevnadsstandarder för dataskydd. Hälso- och e-handelsaktörer adopterar moderna system för att säkerställa patient- och transaktionssäkerhet. Tillverkare integrerar smart övervakning för att förhindra industriella stölder.

Regionala insikter

Västra Ryssland (Moskva och Sankt Petersburg)

Västra Ryssland står för över 60% av den ryska marknaden för fysisk säkerhet i datacenter, ledd av hög datacenterdensitet och företagskoncentration. Moskva är värd för stora hyperskaliga och colocation-anläggningar, vilket drar betydande säkerhetsinvesteringar. Sankt Petersburg följer med växande fintech- och telekominfrastruktur. Det fungerar som den teknologiska navet för integrerade övervaknings- och åtkomstkontrollösningar. Lokala myndigheter betonar efterlevnadsdrivna uppgraderingar, vilket säkerställer operativ motståndskraft i urbana centra.

- Till exempel har DataPro Moskva II över 150 CCTV-kameror med rörelsedetektorer för 24/7 säkerhetsövervakning, tillsammans med kapacitet för 1 600 rack och 11 MW strömförsörjning med dubbla oberoende inlopp, i strävan efter Uptime Institute Tier IV Design & Facility-certifiering.

Centrala och Volga-regionerna

Centrala och Volga-regionerna har nästan 25% av marknadsandelen, stödda av framväxande industri- och logistik-korridorer. Regeringen och energiföretag dominerar investeringarna i säker infrastruktur. Det får dragkraft genom moderniseringsprogram och nya datalagringshubbar i Kazan och Nizjnij Novgorod. Expanderande molnanläggningar driver lokal efterfrågan på övervaknings- och detekteringssystem. Regionala initiativ stöder antagandet av rysktillverkade säkerhetsprodukter. Dessa områden bildar ett växande mellanskiktsekosystem som länkar samman västra och östra marknaderna.

- Till exempel lanserade Rostelecoms dotterbolag RTK‑TsOD ett datacenter i Nizjnij Novgorod i juni 2025. Anläggningen omfattar 3 539 kvm, har 401 rack och levererar 5 MW IT-kapacitet, vilket stöder regional infrastrukturutveckling.

Sibirien och Fjärran Östern

Sibirien och Fjärran Östern bidrar tillsammans med cirka 15% av det totala marknadsvärdet. Infrastrukturutveckling i Novosibirsk och Vladivostok driver gradvis antagande av åtkomstkontroll- och videosystem. Det gynnas av fördelaktiga mark- och energikostnader för storskaliga datacenteroperationer. Regionerna attraherar nya colocation- och edge-projekt som betjänar Asien-Stillahavsregionens anslutning. Hårda miljöförhållanden uppmuntrar till användning av robust säkerhetshårdvara. Dessa områden framträder som strategiska förlängningar av Rysslands digitala ryggrad.

Konkurrensinsikter:

Konkurrensinsikter:

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Schneider Electric SE

- Axis Communications AB

- Genetec Inc.

- Fortinet, Inc.

- Palo Alto Networks, Inc.

På den ryska marknaden för fysisk säkerhet i datacenter upprätthåller dessa aktörer konkurrenskraftiga positioner genom att blanda global erfarenhet med skräddarsydda lösningar för lokala krav. ABB och Siemens levererar storskaliga infrastrukturkontroller och åtkomsthanteringssystem som tilltalar företagskunder. Bosch, Axis och Genetec leder med avancerad videoanalys och övervakningsverktyg. Cisco, Fortinet och Palo Alto Networks pressar gränsen mellan cyber- och fysisk säkerhet och erbjuder integrerade skyddspaket. Honeywell och Schneider tillhandahåller omfattande byggnadsautomation kombinerad med säkerhet. Konkurrensen driver innovation inom modulär design, efterlevnad och paketerade tjänsteerbjudanden. Företagen konkurrerar om tillförlitlighet, efterlevnadshistorik och förmåga att integrera säkerhet med datacenterverksamhet.

Senaste utvecklingen:

- I oktober 2025 förvärvade ASSA ABLOY Kentix GmbH, ett tyskt företag specialiserat på övervaknings- och åtkomstkontrollprodukter designade för datacenter, vilket stärker deras kapacitet inom fysisk säkerhet för denna sektor.

- I juli 2025 lanserade Rysslands Megafon nya datacenter i Jekaterinburg och Tver, vardera med en kapacitet på 1 MW, vilket förstärker företagets infrastruktur för fysisk säkerhet i dessa regioner. Denna expansion är en del av en bredare trend där ryska IT-företag investerar i att öka datacenterkapaciteter för att möta den växande efterfrågan mitt i en kapacitetsbrist i det centrala federala distriktet.

- I juni 2024 slutförde Honeywell International Inc. förvärvet av Carrier Global Corporations Global Access Solutions-verksamhet för 4,95 miljarder dollar, vilket förbättrar deras portfölj för byggnadsautomation med avancerade åtkomstkontrollösningar som LenelS2, Onity och Supra, som stödjer säkerhetsbehov i datacenter inklusive de i Spanien.

- I december 2024 sålde Bosch Sicherheitssysteme GmbH sin verksamhet för säkerhets- och kommunikationsteknikprodukter till det europeiska investeringsföretaget Triton. Transaktionen inkluderade tre affärsenheter: Video, Access and Intrusion, och Communication, då Bosch siktar på att fokusera mer på systemintegrationsverksamhet.