Sammanfattning:

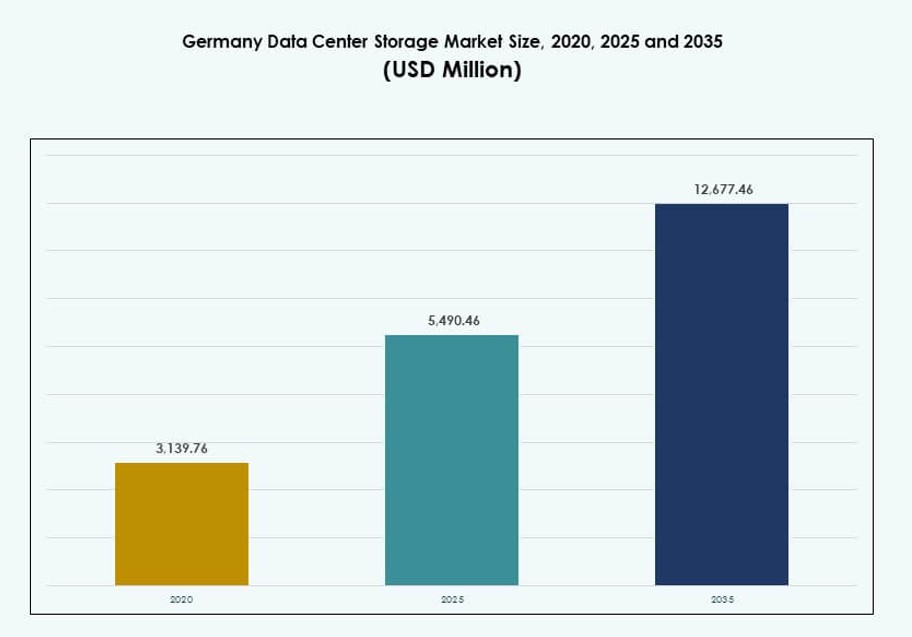

Storleken på den tyska datacenterlagringsmarknaden värderades till 3 139,76 miljoner USD år 2020 och förväntas nå 5 490,46 miljoner USD år 2025 och förväntas nå 12 677,46 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,64% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på den tyska datacenterlagringsmarknaden 2025 |

5 490,46 miljoner USD |

| Tyska datacenterlagringsmarknaden, CAGR |

8,64% |

| Storlek på den tyska datacenterlagringsmarknaden 2035 |

12 677,46 miljoner USD |

Snabb digital transformation över olika branscher driver stark efterfrågan på skalbara och säkra lagringslösningar. Företag övergår till molnbaserade och hybrida modeller, och antar flash-array, NVMe-system och SDS-plattformar. Ökande AI-, IoT- och big data-arbetsbelastningar kräver låg latens och hög genomströmning. Efterlevnad av GDPR och krav på suveräna moln ökar behovet av lokaliserad lagringsinfrastruktur. Marknadens roll är central för Tysklands digitala ekonomi och erbjuder långsiktigt värde för investerare och infrastrukturaktörer.

Frankfurt leder tack vare sin hyperskala, täta sammankoppling och strategiska positionering som en europeisk digital hub. Berlin och München framträder som starka sekundära centra med ökande efterfrågan från teknikstartups och industriföretag. Andra städer som Hamburg och Düsseldorf stödjer regional hosting, edge-implementering och behov av katastrofåterställning. Denna spridda tillväxt speglar Tysklands strävan efter nationell digital täckning och lokaliserad databehandling.

Marknadsdynamik:

Marknadsdrivkrafter

Ökande företagsdatavolymer kräver skalbara och högpresterande lagringslösningar

Tyskland upplever exponentiell tillväxt i företagsdata på grund av digitalisering över olika branscher. Företag ersätter äldre lagringssystem med skalbar, låg-latens infrastruktur för att hantera ostrukturerad och strukturerad data. Antagandet av kundanalys, AI och IoT påskyndar denna förändring. Högkapacitets all-flash-array och NVMe-system vinner mark för realtidsåtkomst. Lagringsmodernisering säkerställer affärskontinuitet, katastrofåterställning och prestandaoptimering. Det stödjer Tysklands position som en digital ledare i Europa. Den tyska datacenterlagringsmarknaden drar nytta av stark moln-native transformation och applikationsmodernisering. Företag prioriterar lagringseffektivitet för att förbli konkurrenskraftiga.

Accelererande moln- och hybrid-IT-infrastruktur driver efterfrågan på flexibla lagringsarkitekturer

Molnimplementering omformar lagringsbehovet hos företag, tjänsteleverantörer och regeringar. System på plats integreras alltmer med molnbaserade plattformar för att möjliggöra arbetsbelastningsportabilitet. Lagringsleverantörer lanserar hybrid- och mjukvarudefinierade lagringsmodeller anpassade för komplexa IT-miljöer. Dynamisk skalning och automatiserad nivåindelning är avgörande för kostnadskontroll och flexibilitet. AI-optimerade lagringsramverk växer fram för att stödja realtidsarbetsbelastningar i molnet. Skiftet till mikrotjänster och containeriserade miljöer kräver beständig och decentraliserad lagring. Den tyska datacenterlagringsmarknaden ser en efterfrågan på öppna, leverantörsneutrala plattformar. Denna utveckling gör lagring till en central pelare i digitala affärsstrategier.

Digital suveränitet och regler för datalokalisering driver investeringar i nationella datacenter

Införandet av EU:s allmänna dataskyddsförordning (GDPR) har gjort lokaliserad datalagring till en högsta prioritet. Tyskland upprätthåller strikta datalokaliseringsmandat för finans-, hälso- och regeringssektorerna. Företag söker datacenter i landet med certifierad lagringsinfrastruktur. Detta regelverk ökar efterfrågan på kompatibla, motståndskraftiga och reviderbara lagringssystem. Inhemska och internationella leverantörer ökar den regionala lagringskapaciteten för att uppfylla juridiska krav. Den tyska datacenterlagringsmarknaden får strategisk relevans för företag som verkar i högt reglerade sektorer. Suveräna molnimplementeringar driver också efterfrågan på lagringskryptering och säkerhetskopieringsöverensstämmelse. Regleringar ökar behovet av säker lagringsdesign.

- Till exempel tecknade Bechtle partnerskapsavtal med Deutsche Telekom och Arvato Systems för att utöka sin GDPR-kompatibla multicloud-portfölj som är värd i tyska datacenter, vilket stärker säker lokal datainfrastruktur för reglerade industrier.

AI och HPC-arbetsbelastningstillväxt främjar efterfrågan på högdensitets- och energieffektiv lagring

Ökningen av AI, högpresterande databehandling (HPC) och stordataanalyser skapar intensiva lagringsprestandakrav. Dessa arbetsbelastningar kräver ultra-låg latensåtkomst, hög genomströmning och petabyte-skala kapacitet. All-flash och NVMe-baserade arkitekturer dominerar implementeringar i AI-fokuserade datacenter. Edge AI-implementeringar stimulerar ytterligare lokaliserade höghastighetslagringskrav. Företag optimerar rackdensitet och energieffektivitet (PUE) med avancerad lagringskylintegration. Den tyska datacenterlagringsmarknaden får betydelse för att stödja AI-dataplattformar. Den fungerar som en grund för modellträning, inferens och autonoma system. Avancerad lagring förbättrar också vetenskaplig forskning och industriella automationsprojekt.

- Till exempel använder SuperMUC-NG vid Leibniz Supercomputing Centre (LRZ) ett BeeGFS parallellt filsystem med multi-petabyte kapacitet och aggregerad hög genomströmning för att stödja krävande HPC- och AI-forskningsarbetsbelastningar, inklusive projekt för tyska forskningsinstitutioner.

Marknadstrender

Tillväxt av mjukvarudefinierad lagring (SDS) möjliggör flexibilitet och kostnadseffektivitet över företag

Antagandet av SDS växer över hela Tysklands företagslandskap för att separera lagringsprogramvara från hårdvara. Organisationer implementerar SDS för att minska leverantörsinlåsning, optimera resursanvändning och möjliggöra centraliserad kontroll. SDS förenklar hanteringen över hybrid- och multicloud-miljöer. Det förbättrar också motståndskraften genom automatiserad tilldelning och policybaserad nivåindelning. Företag implementerar SDS för flexibilitet i dataskydd, säkerhetskopiering och arkiveringsuppgifter. Öppen källkods-SDS-plattformar vinner acceptans för anpassning. Den tyska datacenterlagringsmarknaden ser SDS som ett verktyg för att minska CAPEX samtidigt som det möjliggör dynamisk skalning. Denna trend överensstämmer med mål för molnnativ transformation.

AI-baserad prediktiv lagringshantering förbättrar prestanda och förebyggande underhåll

AI-integrering i lagringslösningar omformar systemeffektivitet och drifttid. Prediktiva analysverktyg hjälper till att upptäcka avvikelser och optimera tilldelningen av lagringsresurser i realtid. Företag använder AI för att förutse arbetsbelastningskrav och automatisera säkerhetskopiering eller replikering. Intelligent nivåindelning säkerställer att kall och het data lagras optimalt. AI-aktiverade plattformar erbjuder lagringsrekommendationer baserade på användningstrender. Leverantörer integrerar också AI i lagringssäkerhet för att identifiera ovanligt åtkomstbeteende. Den tyska datacenterlagringsmarknaden införlivar AI för att effektivisera infrastrukturdriften. Dessa lösningar minimerar stilleståndstid och förbättrar TCO över företagsimplementeringar.

Edge-datacenterutbyggnader stimulerar lokaliserad lagringsutvidgning för latenskänsliga arbetsbelastningar

Edge computing-expansion inom tillverkning, detaljhandel och smarta städer driver efterfrågan på distribuerad lagring. Applikationer vid kanten kräver höghastighetslokal lagring för beslutsfattande i realtid. Tyska företag implementerar mikrodatascenter med integrerade flash- eller hybridlagringssystem. Dessa anläggningar hanterar uppgifter som datorseende, industriell IoT och fjärrövervakning. Kompakta, robusta lagringsplattformar implementeras i utrymmesbegränsade miljöer. Edge-lagring minskar också backhaul-trafik och datatransferkostnader. Den tyska datacenterlagringsmarknaden stöder edge-tillväxt genom att leverera högpresterande lokaliserade system. Den adresserar behov där latens tolerans är minimal.

Hållbarhetstrender ökar efterfrågan på energieffektiva lagringsteknologier och kylintegration

Gröna IT-strategier i Tyskland driver datacenter att anta hållbara lagringsmetoder. Företag väljer SSD:er över HDD:er för lägre strömförbrukning och snabbare dataåtkomst. Leverantörer designar modulär lagring med lägre koldioxidavtryck och återvinningsbara material. Lagringssystem integreras i allt högre grad med smarta kyl- och termiska kontrollsystem. Statliga incitament och ESG-mål driver efterfrågan på effektiva designer. Kompatibilitet med vätskekylning och integration av förnybar energi ökar också i betydelse. Den tyska datacenterlagringsmarknaden införlivar miljövänlig lagring i långsiktig kapacitetsplanering. Hållbarhetsöverensstämmelse blir ett viktigt upphandlingskriterium.

Marknadsutmaningar

Legacy-infrastruktur och budgetbegränsningar begränsar lagringsmodernisering för medelstora företag

Trots ökande digitala behov kämpar många tyska medelstora företag med åldrande lokala lagringssystem. Uppgradering till modern lagring innebär ofta höga initiala kostnader och komplex integration. Äldre system saknar skalbarhet och effektivitet för dagens datavolymer och arbetsbelastningar. Säkerhets- och efterlevnadsrisker ökar när föråldrade system används. Mindre företag kan tveka att övergå till hybrid- eller molnbaserad lagring på grund av datasensitivitet och kompetensbrister. Brist på kvalificerad IT-personal för SDS och virtualisering begränsar ytterligare adoptionen. Den tyska datacenterlagringsmarknaden möter motstånd från konservativa IT-köpare. Marknadstillväxten beror på leverantörers ansträngningar att förenkla implementering och minska TCO.

Cybersäkerhetsbekymmer och ransomware-hot utmanar lagringsstrategi över kritiska sektorer

Tysklands industriella och offentliga sektorer är frekventa mål för cyberattacker. Lagringsmiljöer blir sårbara punkter för ransomware och dataexfiltrering. Företag kräver oföränderliga säkerhetskopior, nolltillit åtkomstkontroller och kryptering i vila. Att hantera säkerhet över hybridmoln och lokala plattformar är komplext. Realtidsdetektering och respons på hot behöver integreras i lagringssystem. Efterlevnad av GDPR tillför komplexitet i hantering av intrångsrespons och rapportering. Den tyska datacenterlagringsmarknaden måste hantera den ökande efterfrågan på förstärkt och motståndskraftig lagring. Regulatoriska böter och förlust av rykte höjer insatserna för lagringspålitlighet.

Marknadsmöjligheter

Ökande AI- och HPC-investeringar erbjuder möjligheter för skiktad, låg-latens och högdensitetslagring

Tysklands investeringar i AI-infrastruktur, inklusive forskningslaboratorier och industriell automation, ökar efterfrågan på prestandadriven lagring. HPC-centra inom akademi och företag kräver höghastighetslagringslösningar med snabb IOPS-leverans. Tillväxten i maskininlärningsarbetsbelastningar uppmuntrar NVMe och GPU-integrerad lagring. Leverantörer har möjlighet att erbjuda skiktade system för kalla, varma och heta datalager. Den tyska datacenterlagringsmarknaden kan dra nytta av AI-adoption med skalbara och energieffektiva designer. Tillväxten accelereras genom nationella strategier som GAIA-X och europeiska molninitiativ.

Expanderande moln- och samlokaliserings-ekosystem skapar efterfrågan på anpassningsbara och som-tjänst-lagringsmodeller

Molntillväxt över Frankfurt, Berlin och München ökar efterfrågan på elastisk lagring. Samlokaliseringsleverantörer utökar vita etikett-lagringserbjudanden med API-baserad åtkomst och mätad användning. Företag föredrar opex-baserade modeller för att minska finansiell risk. Leverantörer som erbjuder lagring-som-tjänst och betal-per-användning-planer är väl positionerade. Den tyska datacenterlagringsmarknaden får fart genom att stödja arbetsbelastningsportabilitet och API-integration. Modulära lagringsrack, fjärrprovisionering och leverantörsneutrala gränssnitt kommer att driva adoptionen.

Marknadssegmentering

Efter lagringstyp

All-flash-lagring leder adoptionen i prestandakritiska distributioner och ersätter traditionella roterande hårddiskar. Hybridlagringssystem förblir populära i kostnadskänsliga miljöer som balanserar hastighet och kapacitet. Traditionell lagring minskar men används fortfarande för äldre arbetsbelastningar. Den tyska datacenterlagringsmarknaden skiftar mot flash-baserad arkitektur på grund av snabbare åtkomsttider och lägre energiförbrukning. Leverantörer som erbjuder flexibla konfigurationer dominerar.

Efter lagringsdistribution

Storage Area Network (SAN)-system dominerar storskaliga företagsinstallationer på grund av hög tillgänglighet och centraliserad kontroll. Network-Attached Storage (NAS) är vanligt i media- och innehållstunga applikationer. Direct-Attached Storage (DAS) föredras för småskaliga installationer eller edge-platser. Den tyska datacenterlagringsmarknaden ser SAN som den primära installationstypen för verksamhetskritiska operationer. Tillväxten i NAS-användning är kopplad till fildelning och distribuerade team.

Efter Komponent

Hårdvara står för den största marknadsandelen på grund av de fysiska infrastrukturkraven för expanderande datacenter. Programvara ökar i betydelse med framväxten av SDS och virtualisering. Den tyska datacenterlagringsmarknaden ser ett starkt intresse för programvaruledda automatiseringsverktyg. Integration av lagringshantering, backup och orkestreringsplattformar driver programvaruupptag.

Efter Medium

Solid-State Drives (SSD) dominerar på grund av högre hastighet, tillförlitlighet och energieffektivitet. Hårddiskar (HDD) förblir relevanta för arkivering och lagringsbehov med stor volym. Bandlagring är begränsad till långsiktig backup och kallagringsfall. Den tyska datacenterlagringsmarknaden prioriterar SSD-användning i aktiva arbetsbelastningar. Företag skiftar från HDD till SSD för att förbättra latens och prestanda.

Efter Implementeringsmodell

Molnbaserad lagring vinner mark bland digitala först-företag. På plats förblir viktigt för reglerade sektorer och latenskänsliga applikationer. Hybridmodeller växer på grund av deras förmåga att kombinera kontroll med skalbarhet. Den tyska datacenterlagringsmarknaden lutar mot hybridinstallationer för att stödja flexibla infrastrukturmål. Företag letar efter sömlösa migrationsvägar och leverantörsinteroperabilitet.

Efter Applikation

IT och telekommunikation leder efterfrågan med ständiga lagringsuppgraderingar för nätverksoperationer och tjänsteleverans. BFSI kräver säker och efterlevnadskompatibel lagring för finansiella register och transaktioner. Offentlig sektor och hälso- och sjukvård prioriterar datalokalitet, efterlevnad och tillgänglighet. Den tyska datacenterlagringsmarknaden stödjer alla vertikaler, med BFSI och IT som de största användarna. Andra inkluderar detaljhandel och tillverkning som investerar i digital infrastruktur.

Regionala Insikter

Frankfurt Leder med Över 35% Andel på Grund av Sin Roll som Europas Datautbytesnav

Frankfurt är Tysklands primära datacenterkluster, som är värd för viktiga molnleverantörer, IXPs och hyperskaliga anläggningar. Dess täta fiberanslutning och regulatoriska stabilitet lockar internationella och inhemska företag. Stadens tillgänglighet av kraft och nätverksresiliens stödjer högdensitetslagringsinfrastruktur. Den tyska datacenterlagringsmarknaden ser Frankfurt som sin ankarezon. Leverantörer expanderar modulär och AI-optimerad lagringskapacitet i denna region för att stödja tillväxt.

- Till exempel började Digital Realty bygga FRA20, vilket levererar 16MW AI-redo IT-kapacitet över 8,100 kvadratmeter.

Berlin och München Växer med 20% respektive 15% Marknadsandel på Grund av Teknikekosystem

Berlins teknik-startup-ekosystem och statliga närvaro driver efterfrågan på skalbar, kostnadseffektiv lagring. Colocation- och edge-lagringsanläggningar stöder hybridutplaceringar inom sektorer som media, fintech och AI. München är värd för industri- och fordonsjättar som investerar i säker lokal och molnintegrerad lagring. Den tyska datacenterlagringsmarknaden ser balanserad tillväxt över dessa zoner. AI- och HPC-arbetsbelastningar stärker ytterligare efterfrågan i München.

- Till exempel utökade Colt DCS tysk kapacitet med totalt 117MW, inklusive Berlin-platser som stöder 130kW per rack för AI-arbetsbelastningar.

Andra regioner inklusive Hamburg, Düsseldorf och Stuttgart delar 30% tillsammans på grund av regionala hostingbehov

Sekundära städer expanderar colocation och företags-IT-fotavtryck för regional åtkomst och katastrofåterställning. Hamburgs hamnlogistik, Düsseldorfs finansiella institutioner och Stuttgarts tillverkningssektor driver lokaliserade lagringsbehov. Dessa städer är värd för edge-anläggningar som integrerar lagring med beräkning för latenskänsliga uppgifter. Den tyska datacenterlagringsmarknaden sprider sig över regioner för motståndskraft och efterlevnad. Tier II- och Tier III-städer stöder decentraliseringsstrategier.

Konkurrensinsikter:

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies

- Fujitsu Limited

- Lenovo Group

- Cisco Systems, Inc.

- Veeam Software

- Bechtle

Den tyska datacenterlagringsmarknaden har en balanserad mix av globala teknikleverantörer och lokala IT-infrastrukturleverantörer. Dell Technologies, HPE och IBM leder i företagsutplaceringar i stor skala med kompletta lagringsportföljer. NetApp och Veeam vinner mark inom dataskydd och hybridlagringsmiljöer. Huawei och Fujitsu tillhandahåller prestandacentrerade system i linje med europeiska standarder. Lokala företag som Bechtle stöder integration och tjänster över Tier II-städer. Konkurrensen drivs av innovation inom flashlagring, programvarudefinierade plattformar och stöd för regelöverensstämmelse. Leverantörer tävlar om skalbarhet, kostnadseffektivitet, hållbarhet och servicepålitlighet. Marknaden belönar leverantörer som erbjuder säkra, modulära och högpresterande lösningar byggda för molnbaserade och AI-drivna arbetsbelastningar.

Senaste utvecklingen:

- I december 2025 tecknade Bechtle partnerskapsavtal med Deutsche Telekom och Arvato Systems för att utöka sin multi-molnportfölj, genom att inkorporera GDPR-kompatibel infrastruktur från tyska datacenter för att stärka digital suveränitet.

- I september 2025 utökade Dell Technologies sitt partnerskap med Nutanix genom att introducera PowerStore integrerat med Nutanix Cloud Platform för förbättrad företagslagring i datacenter, allmänt tillgänglig våren 2026.

- I januari 2025 meddelade Lenovo Group förvärvet av Infinidat för att stärka sin högklassiga företagslagringsportfölj för moderna datacenter, med fokus på cyberresilienta och skalbara lösningar.