执行摘要:

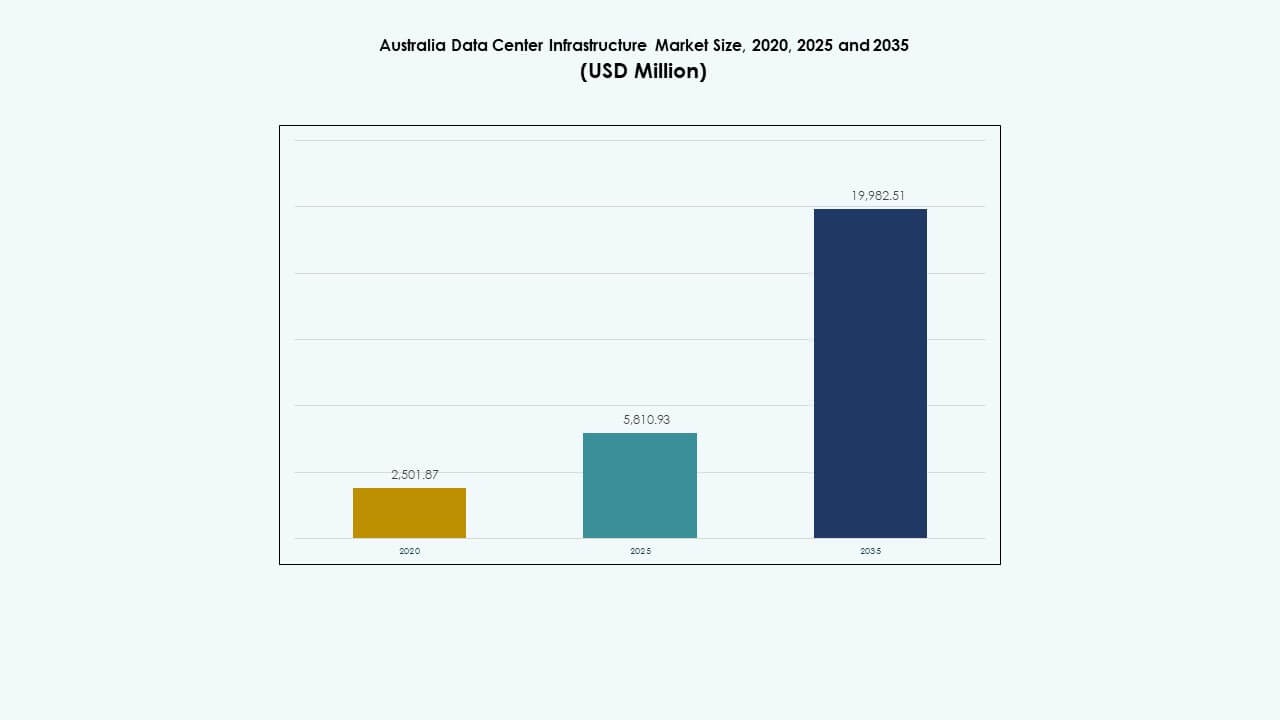

澳大利亚数据中心基础设施市场规模从2020年的25.0187亿美元增长到2025年的58.1093亿美元,预计到2035年将达到199.8251亿美元,预测期内的复合年增长率为13.04%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年澳大利亚数据中心基础设施市场规模 |

58.1093亿美元 |

| 澳大利亚数据中心基础设施市场,复合年增长率 |

13.04% |

| 2035年澳大利亚数据中心基础设施市场规模 |

199.8251亿美元 |

由于云计算采用率上升、人工智能驱动的计算需求以及各行业的广泛数字化,市场正在扩张。公司优先考虑高密度机架部署、可再生能源整合和模块化设施建设。冷却系统和电力冗余的创新增强了运营的弹性。澳大利亚强大的监管框架和网络安全重点增加了对本地化、主权数据托管的需求。投资者将市场视为由长期基础设施周期和服务整合驱动的稳定、高增长机会。

新南威尔士州在容量方面领先,得益于悉尼的超大规模和企业设施集中。维多利亚州紧随其后,受到墨尔本商业增长和政府技术战略的支持。昆士兰州和西澳大利亚州由于物流、采矿和云服务的需求而成为强劲的区域市场。区域扩张反映了改善大都市核心以外的连接性和延迟的努力。

市场驱动因素

市场驱动因素

云计算采用的扩展和本地数据托管要求推动基础设施投资

在企业数字化和监管变化的支持下,云服务采用在澳大利亚继续加速。本地数据托管要求增加了对国内数据中心容量的需求。企业迁移到云平台以扩大服务规模并降低本地成本。政府的规定和网络安全框架使本地化基础设施成为首要任务。这创造了对先进电力、冷却和IT系统的持续需求。主要科技公司扩大区域存在以满足服务延迟目标。澳大利亚数据中心基础设施市场成为超大规模部署的关键目的地。它为公共和私营部门提供数字弹性和运营灵活性。

- 例如,Canberra Data Centres (CDC) 从2022年到2025年与澳大利亚国防部签署了一份价值9150万澳元的数据中心服务合同,确保合规的本地托管。

人工智能、大数据和高密度计算的兴起需要强大的设施设计

高级工作负载如AI训练、大数据分析和GPU密集型任务需要高性能基础设施。数据中心采用液体冷却、高容量机架和密集服务器集群。这一转变推动了超大规模和边缘设施的现代化。热管理和能源分配的创新变得至关重要。设施设计现在融入可扩展区域、自动化和环境控制。这些投资确保在重负载下的运营稳定性。澳大利亚数据中心基础设施市场对工程解决方案的需求更强。它支持与数字经济需求一致的面向未来的容量。

- 例如,微软与澳大利亚国防部签署了一项价值4.95亿澳元的五年云协议,支持国防应用的高密度计算。

政府对数字经济和5G集成的支持增强了基础设施需求

联邦和州级政策积极推动数字基础设施的扩展。5G的推出和智慧城市计划在数据中心设计中产生连锁效应。高速网络需要分布式节点和低延迟处理中心。政府补助和激励措施降低了基础设施项目的障碍。城市发展计划将技术生态系统与数据设施区相结合。公共机构与私营公司之间的合作加速了交付时间表。澳大利亚数据中心基础设施市场与国家创新和韧性目标一致。它成为实现下一代连接和服务的核心。

在设施规划中对ESG合规和可再生能源集成的日益重视

环境合规压力迫使数据中心运营商采用低影响系统。可再生能源采购和绿色建筑认证成为设计任务的一部分。运营商安装太阳能电池板、电池储能和废热回收装置。设施的水资源使用效率和碳核算得到改善。投资者在资助大型项目之前要求可持续性披露。能源即服务模式获得关注,以降低前期成本。澳大利亚数据中心基础设施市场优先考虑清洁能源集成。它反映了向低碳基础设施生态系统的过渡。

市场趋势

市场趋势

模块化和预制数据中心单元的快速部署在市场上获得关注

模块化建设使得在高需求地区更快地交付数据中心容量。预制系统减少了建设时间,提高了成本确定性,并确保了设计一致性。工厂制造的模块支持托管和边缘站点的增量扩展。运营商受益于较低的现场干扰和更好的质量控制。灾难恢复区也采用预制单元以确保业务连续性。电信公司利用模块化组件扩展分布式架构。澳大利亚数据中心基础设施市场看到模块化建设支持时间敏感的数字部署。它帮助运营商快速响应不断变化的需求曲线。

边缘数据中心在偏远和工业区的安装增加

澳大利亚的地理广阔性和工业分布推动了边缘基础设施的需求。像西澳大利亚和昆士兰这样的资源丰富的州需要本地计算来支持采矿和物流。远程医疗、国防和电信行业部署边缘节点以减少延迟。边缘站点在较小的占地面积中集成紧凑的冷却、存储和网络。与卫星和地面网络的集成支持连接。私人LTE网络进一步推动关键操作的边缘部署。澳大利亚数据中心基础设施市场适应分散的服务需求。它实现了超越城市核心的低延迟处理。

集成基于AI的操作以进行预测性维护和能源优化

AI和机器学习技术优化实时电力、冷却和硬件性能。预测分析检测故障,防止停机,并改善正常运行时间SLA。数字孪生在不同负载条件下模拟基础设施行为。通过自动调整气流、温度和工作负载路由提高能源效率。AI驱动的洞察支持更好的容量规划和资产生命周期管理。澳大利亚数据中心基础设施市场拥抱智能基础设施管理。它与运营商的性能、成本和可靠性目标保持一致。

加强网络安全基础设施以支持关键工作负载和合规性

云端和本地部署的网络风险正在上升。数据中心运营商投资于先进的网络分段、零信任模型和加密协议。设施设有高保障区,用于政府和金融工作负载。法规合规要求定期审计、访问控制和物理安全升级。私营部门公司部署SIEM和威胁检测平台。对网络弹性基础设施的需求推动硬件和软件升级。澳大利亚数据中心基础设施市场整合了物理和数字保护层。在安全威胁上升的情况下确保服务连续性。

市场挑战

市场挑战

高电力成本和电网依赖性影响运营利润率和可扩展性

澳大利亚的数据中心在多个州面临高电费。在某些设施中,电价占运营成本的40%以上。农村或快速增长地区的电网不稳定使站点规划复杂化。高峰需求期引发对供应可靠性的担忧。运营商投资于能源存储和微电网系统以对冲风险。转向可再生能源合同对中型企业来说仍然成本高昂。澳大利亚数据中心基础设施市场必须应对公用事业成本波动。它挑战了盈利能力和投资规划。

土地可用性、审批延误和劳动力短缺减缓部署时间表

大型数据中心需要广阔且连接良好的场地,并获得分区批准。悉尼和墨尔本的城市饱和限制了空间,促使扩展到外围地区。由于环境和基础设施影响评估,审批周期通常延长至12-24个月。熟练的建筑和工程劳动力仍然短缺。跨州法规为多地点运营商增加了合规负担。这些障碍延迟了项目完成并增加了开发风险。澳大利亚数据中心基础设施市场必须克服供应端瓶颈。这限制了容量增长的速度。

市场机会

政府支持的数字基础设施计划推动超大规模和区域项目

公私合作伙伴关系和资金支持长期基础设施路线图。政府机构优先考虑对敏感数据的安全、主权托管。国家战略包括农村连接、边缘部署和互联升级。运营商获得快速通道许可和补贴计划的机会。澳大利亚数据中心基础设施市场受益于长期政策稳定性。这为现有企业和新进入者创造了可预测的机会。

人工智能和高性能工作负载创造对先进基础设施解决方案的需求

包括医疗、研究和媒体在内的数据密集型行业增加了对可扩展IT环境的需求。AI模型训练和分析工作负载需要高密度机架和液体冷却。设施升级以性能、可持续性和计算灵活性为目标。澳大利亚数据中心基础设施市场适应高效托管关键工作负载。这使服务提供商能够解锁高价值客户群。

市场细分

按基础设施类型

由于对电力可靠性的高度重视,电气基础设施占据主导份额。机械基础设施也因冷却系统升级而实现强劲增长。土木、结构和建筑工程在新场地建设期间推动了初始资本支出。IT和网络基础设施升级与数字化转型需求一致。澳大利亚数据中心基础设施市场整合所有四个组件以确保设施效率和正常运行时间。

按电气基础设施

不间断电源(UPS)和电源分配单元(PDU)在该细分市场中需求领先。由于可再生能源整合和电力备份需求,电池储能系统正在增长。开关设备和转换开关在故障或电网不稳定时实现可靠切换。公用电网连接仍然是主要能源来源的关键。澳大利亚数据中心基础设施市场在电力连续性系统方面不断升级。

按机械基础设施

由于机架密度上升,冷却单元和冷水机组在机械基础设施支出中占主导地位。围护系统和高效气流管理改善了能源使用。泵和管道系统构成关键的后端组件。运营商转向液体和混合冷却以实现高性能设置。澳大利亚数据中心基础设施市场采用可扩展的机械系统以满足未来的工作负载。

按土木/结构和建筑

场地准备和上层建筑框架在绿地建设中占据主要资本。建筑围护结构和模块化施工实现了灵活性和速度。架空地板和天花板支持结构化布线和气流。澳大利亚数据中心基础设施市场利用土木工程优化布局。它确保了物理稳健性、能源效率和维护访问。

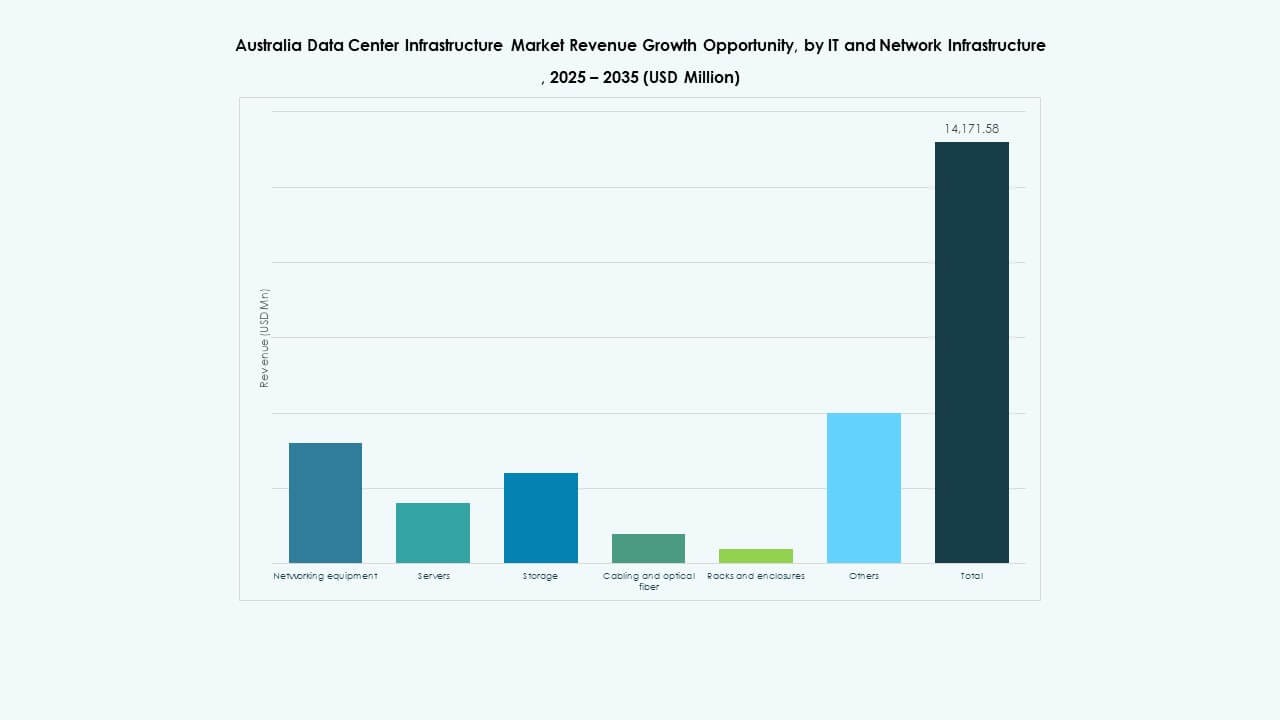

按IT和网络基础设施

网络设备、服务器和存储主导IT投资。布线和光纤主干升级提高了延迟和传输速度。机架系统演变为支持更高负载和改善访问。澳大利亚数据中心基础设施市场反映了对计算和互连的需求上升。它通过先进的IT基础设施支持云、企业和电信客户。

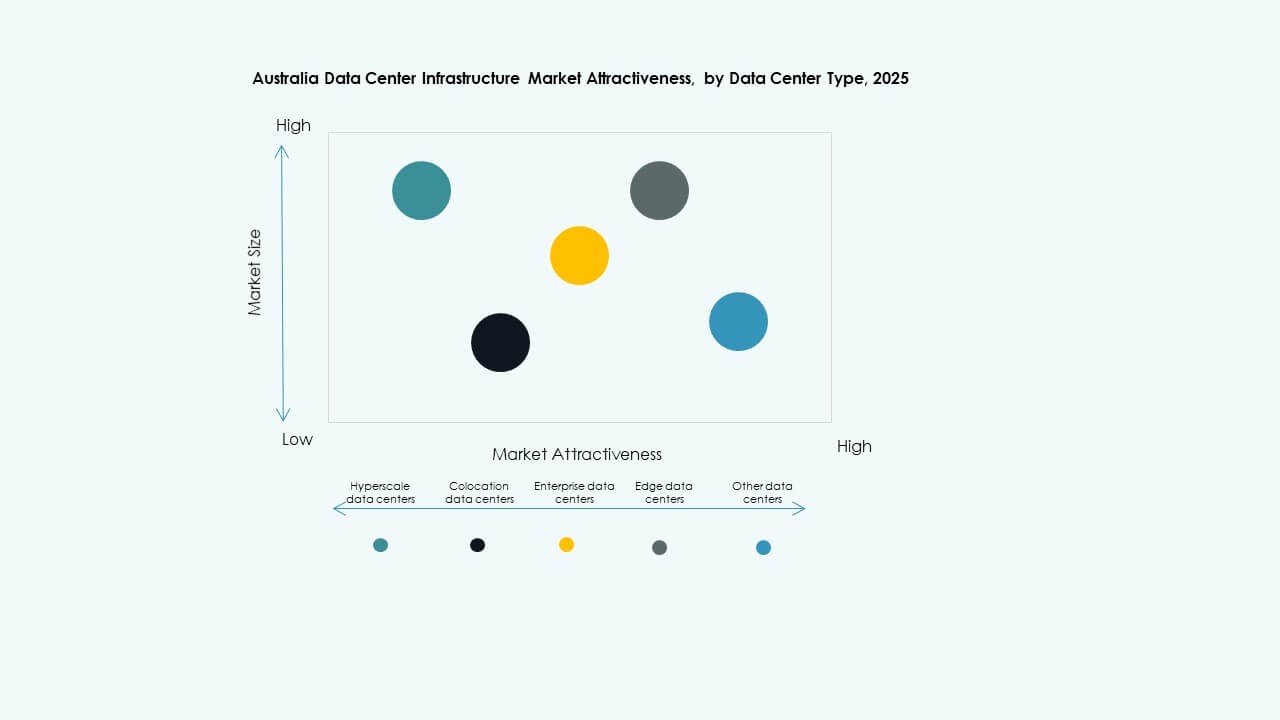

按数据中心类型

由于科技巨头的扩张,超大规模数据中心占据最大份额。随着中型企业的需求增加,共同定位设施正在增长。边缘数据中心正在非大都市地区兴起,以支持5G和物联网。澳大利亚数据中心基础设施市场显示出按类型的日益多样化。它反映了客户需求的变化和服务接近性的需求。

按交付模式

设计建造或EPC在新建项目中占主导地位,具有集成项目执行。边缘和遗留升级的改造和模块化工厂建造模型正在获得关注。施工管理在多阶段扩展中得到应用。交钥匙交付确保了更快的推出和单一供应商控制。澳大利亚数据中心基础设施市场将交付与规模、速度和现场复杂性相结合。

按等级类型

第3级数据中心以平衡的冗余和效率占据多数份额。第4级在金融和政府部门的关键任务服务中获得动力。第1级和第2级为边缘和较小企业提供较低的可用性需求。澳大利亚数据中心基础设施市场支持多级开发。它迎合了用户之间不同的正常运行时间和风险配置文件。

区域洞察

区域洞察

新南威尔士州以38%的份额领先,由悉尼的超大规模增长推动

由于强大的海底电缆接入和企业存在,悉尼仍然是澳大利亚的主要数据中心枢纽。它容纳了大多数超大规模和云部署。高网络冗余和电力接入吸引了跨国运营商。该州的政策支持和商业需求加强了其市场领先地位。澳大利亚数据中心基础设施市场将大部分容量集中在悉尼和西悉尼地区。

- 例如,2024年,NEXTDC在悉尼东溪收购了一个258,000平方米的场地,计划容量高达550兆瓦。该场地位于主要电力和光纤基础设施附近,以支持超大规模数据中心的发展。

维多利亚州以政府项目和墨尔本的商业采用支持27%的份额

墨尔本凭借其以科技为导向的生态系统和城市规划继续吸引投资。政府工作负载和企业需求推动了共址和超大规模建设。维多利亚州通过积极的公共项目支持可持续性和数字基础设施目标。靠近国家主干线路使大规模互联成为可能。其市场份额反映了对澳大利亚东部地区双区域部署的日益偏好。

- 例如,维多利亚州政府启动了一项可持续数据中心行动计划,提供550万澳元的资金以促进节能基础设施。这笔资金支持政府工作负载并在全州范围内扩展共址和超大规模数据中心的发展。

昆士兰、西澳大利亚和澳大利亚首都领地以21%的综合份额崭露头角

昆士兰和西澳因边缘部署、矿业数字化和工业云服务而扩张。布里斯班、珀斯和区域城市对低延迟工作负载有未被开发的需求。澳大利亚首都领地因国防和联邦数字化转型计划而获得关注。这些地区吸引了寻求土地、电力和较低竞争的中型运营商。澳大利亚数据中心基础设施市场在次级地区获得深度。

竞争洞察:

- 施耐德电气

- Vertiv集团公司

- 华为技术有限公司

- 台达电子

- ABB

- 思科系统公司

- 戴尔公司

- 富士通

- IBM

- 康明斯

澳大利亚数据中心基础设施市场保持竞争力,由在电力、制冷和IT系统方面拥有强大组合的全球和区域技术公司主导。施耐德电气和Vertiv在电气和机械基础设施供应方面占据主导地位,提供模块化和节能系统。华为和思科专注于先进的网络解决方案,而戴尔和富士通支持企业和云部署中的计算和存储需求。康明斯和ABB提供备用电源和电网集成技术。本地定制、能效和支持能力影响买家偏好。公司通过与超大规模运营商和建筑公司扩大合作伙伴关系以获得市场准入。澳大利亚数据中心基础设施市场继续吸引以创新为驱动的企业,寻求在超大规模、共址和边缘部署中的长期项目。它鼓励产品本地化和生命周期服务提供,以保持竞争地位。

最新动态:

- 2025年12月,澳大利亚的数据中心基础设施市场,OpenAI签署了一项重要合作协议。OpenAI与澳大利亚公司NEXTDC签署了一份谅解备忘录,以开发本地AI基础设施,计划在悉尼东溪的NEXTDC S7站点建立一个价值70亿美元的下一代数据中心。

- 2025年12月,澳大利亚数据中心(ADC)完成了从Verizon收购Fyshwick数据中心园区的交易。该交易确保了现有容量和毗邻土地,用于支持政府和企业需求的新主权和可扩展设施。

- 2025年6月,亚马逊宣布了一项重大投资承诺。亚马逊计划从2025年到2029年投资200亿澳元(约合129.7亿美元),以扩展、运营和维护其数据中心基础设施,重点是为生成式AI工作负载提供新的服务器容量,并在维多利亚州和昆士兰州新增三个太阳能设施。

- 2025年3月,Partners Group宣布收购澳大利亚数据中心公司GreenSquareDC,投资额高达12亿澳元。此次交易将把GreenSquareDC打造成一个跨主要城市的下一代平台,扩大可持续数据中心服务和容量,并签订长期合同。