执行摘要:

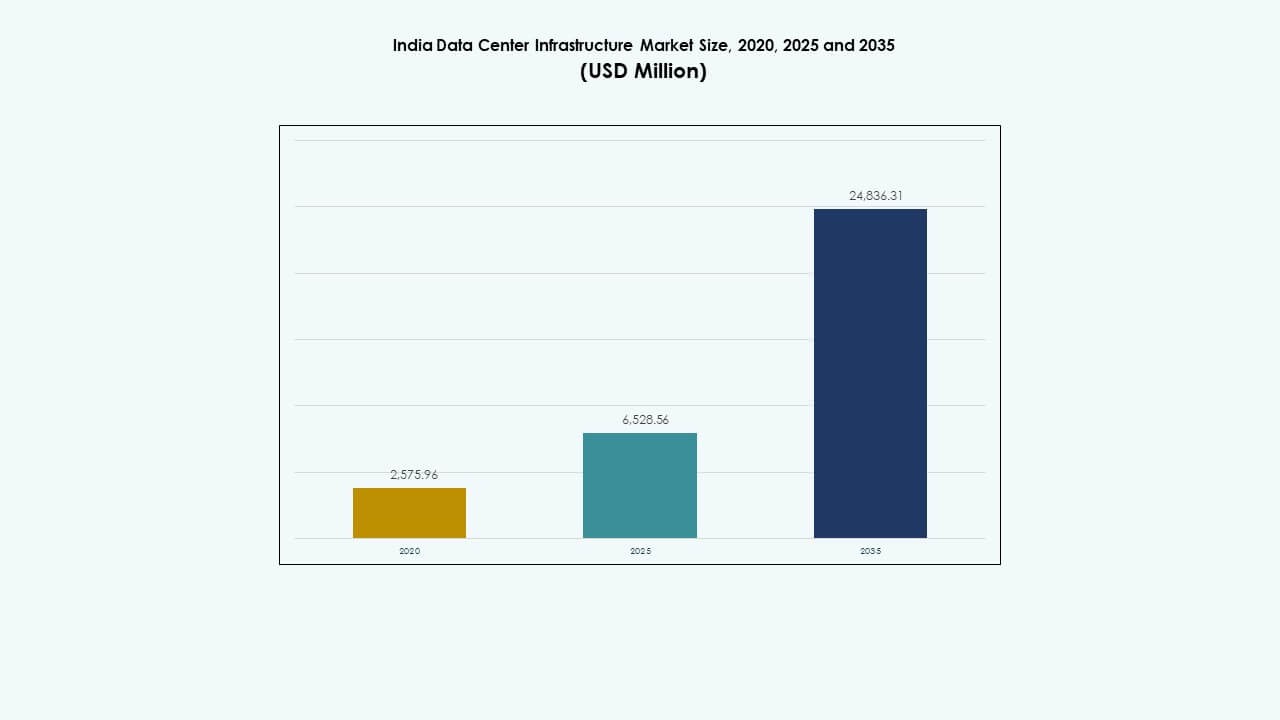

印度数据中心基础设施市场规模在2020年估值为25.7596亿美元,2025年增至65.2856亿美元,预计到2035年将达到248.3631亿美元,预测期内的年复合增长率为14.23%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年印度数据中心基础设施市场规模 |

65.2856亿美元 |

| 印度数据中心基础设施市场,年复合增长率 |

14.23% |

| 2035年印度数据中心基础设施市场规模 |

248.3631亿美元 |

市场受到云服务激增、人工智能工作负载、5G部署和低延迟计算需求的推动。企业正在通过可扩展的混合基础设施来现代化其IT系统,以应对不断增长的数字流量。数据本地化规则和政府主导的数字化举措推动了长期投资。可持续发展目标促使运营商转向节能设计和可再生能源整合。这些变化使印度数据中心基础设施市场对超大规模运营商、投资者和基础设施提供商具有战略重要性。

以孟买和浦那为首的西印度由于强大的连接性、海底电缆登陆和电力获取而主导市场。南部城市如钦奈、海得拉巴和班加罗尔是快速增长的中心,受到超大规模投资和支持性州政策的支持。包括德里国家首都区和加尔各答在内的北部和东部地区因公共部门需求和边缘部署而获得关注。由于光纤网络的改善和土地成本较低,二线城市正崛起为边缘区域。

市场动态:

市场动态:

云采用和人工智能集成的增长推动企业对可扩展基础设施的投资

由于云工作负载、人工智能训练和数字服务的增加,印度数据中心基础设施市场正在增长。公共和私有云的采用推动了对具有可扩展、高性能基础设施的超大规模设施的需求。组织正在现代化核心系统以支持虚拟化环境和高级分析。人工智能工作负载和生成模型需要密集的GPU集群和低延迟架构。IT支出从传统硬件转向软件定义和云原生解决方案。对边缘处理的需求上升加速了对区域节点的投资。政府的数字化计划增加了流量和计算需求。企业和超大规模运营商专注于融合公共、私有和边缘部署的混合模型。这仍然是提高效率和业务弹性的战略投资。

- 例如,Reliance Jio 在 2022 年在贾姆纳加尔和那格浦尔启动了 10 兆瓦的 Jio-Azure 云数据中心。公共和私有云的采用推动了对具有可扩展、高性能基础设施的超大规模设施的需求。

政府政策、激励措施和本地化规范加速了各州的基础设施增长

政府提供了有利的政策框架,包括数据中心园区计划和基础设施地位的认可。北方邦、马哈拉施特拉邦和泰米尔纳德邦等州提供土地补贴、印花税减免和电价折扣。这些激励措施吸引了国内外的数据中心运营商。数据本地化法规推动公司在国家边界内托管和处理数据。印度数据中心基础设施市场受益于银行、电信、医疗保健和电子商务领域的稳定需求。公共部门数字化、Aadhaar 关联服务和数字银行扩大了基础设施需求。类似 SEZ 的激励措施和 IT 基础设施的 100% FDI 允许改善了资本流入。与能源供应商的本地合作支持新兴区域的电力供应。政策协调增强了长期市场吸引力。

- 例如,2024 年 1 月,马哈拉施特拉邦政府与阿达尼集团签署了一项谅解备忘录,在新孟买和浦那开发 1 吉瓦的超大规模数据中心基础设施,以支持该州的数字经济目标。

跨行业的数字化转型加强了多行业基础设施需求

零售、制造、BFSI、媒体和政府部门正在转向数字优先的商业模式。数字支付系统、实时物流平台和 OTT 内容交付需要强大的后端计算。印度数据中心基础设施市场通过可扩展的计算、存储和网络容量支持这一转变。企业优先考虑在运营范围内减少延迟和保证正常运行时间。智慧城市项目和电子政务解决方案需要本地化处理和安全存储。公司正在转向容器化应用环境,增加机架密度和电力需求。数字初创企业和独角兽的增长推动了托管和模块化设施的采用。特定行业的合规需求推动了对安全和合规托管的需求。跨行业的需求多样性提高了市场稳定性和扩展潜力。

边缘计算、5G 推出和城市数据需求推动了分散式基础设施部署

5G 的推出在物联网、智能电网和远程医疗等领域引发了新的低延迟用例。边缘数据中心减少了回程流量并支持用户附近的即时处理。印度数据中心基础设施市场扩展到二线城市,以获得最后一英里的性能提升。连接移动性、远程手术和工业物联网等应用受益于用户附近的基础设施。电信公司部署迷你数据中心以服务实时工作负载。城市数字基础设施规划包括用于智能监控和交通系统的边缘节点。模块化和基于容器的设置允许在需求区域附近更快地部署。本地云服务改善了中小企业和区域企业的访问。边缘投资与国家连接和数字公平目标保持一致。

市场趋势

市场趋势

城市和郊区区域超大规模设施建设激增

超大规模运营商正在推动印度主要大都市和新兴地区的建设热潮。孟买、钦奈和海得拉巴不断推出25兆瓦以上容量的设施。开发商倾向于选择靠近电网和海底电缆登陆站的大型土地。长期租赁和主力租户承诺降低了项目融资风险。这继续吸引全球房地产投资信托基金、主权财富基金和基础设施投资者。印度数据中心基础设施市场支持具有共享电气和机械基础设施的一体化园区。预制模块化设计缩短了上市时间。可持续性认证成为超大规模资产的标准要求。运营商在设计规划中强调能源使用效率和空间利用率指标。

可持续性、能源效率和可再生能源整合塑造设施投资计划

运营商将基础设施规划与碳中和和净零目标对齐。通过开放接入和自有太阳能/风能项目进行绿色电力采购正在增加。印度数据中心基础设施市场通过优先考虑低PUE架构来应对日益增长的ESG压力。液冷、间接蒸发系统和冷却水循环的使用正在增加。电池储能系统与UPS集成以实现电网平衡。开发商采用节能的电力分配设计和智能PDU。LEED、IGBC和EDGE认证成为标准指标。基础设施规划结合生命周期碳分析和循环设计原则。可再生能源采购有助于减少范围2排放并确保长期关税稳定。

机架密度升级和高功率设备推动电气现代化

随着AI和HPC工作负载对每个机架需求15–40千瓦,机架功耗增加。运营商升级UPS、PDU和开关设备系统以高效处理更高负载。印度数据中心基础设施市场采用可扩展的电气设计以支持分阶段扩展。模块化UPS、锂离子电池组和母线系统的采用正在增加。设施部署智能监控系统以实现负载平衡和预测性维护。电力使用模式影响布局规划和封闭策略。电网连接通过双重供电和变电站邻近性得到加强。智能电力备份系统提供能源可视性并降低运营风险。电气效率成为竞争性托管定价的关键差异化因素。

软件定义基础设施和DCIM的兴起用于自动化和优化

软件定义的网络、存储和计算正在重塑传统的设施管理。运营商使用DCIM(数据中心基础设施管理)平台进行实时可视化和控制。印度数据中心基础设施市场整合了AI/ML驱动的工具,以优化能源使用并预测故障。数字孪生在部署前对气流、电力流和容量利用进行建模。API支持自动化的供应、资源分配和工单流程。设施采用基于AI的安全监控和生物识别访问控制。智能基础设施在停电期间实现远程管理和工作负载转移。虚拟化扩展到冷却和电力供应决策。这一趋势提高了正常运行时间,降低了运营成本,并改善了各站点的环境表现。

市场挑战

市场挑战

高需求区域的电力可用性、电网可靠性和土地征用障碍

在需求超过电网可用性的一级城市,电力供应仍然是一个关键挑战。城市区域在变电站审批和电力抽取许可方面面临延迟。印度数据中心基础设施市场面临变压器和面板交付的长交货时间。基于柴油的备用电力引起排放审查和监管延误。靠近海底电缆登陆站的土地征用成本高且分散。关于分区、环境许可和租赁期限的争议使站点开发复杂化。单一窗口清关系统的延误影响项目时间表。公用事业协调、变压器容量和电力走廊规划在新地铁区域滞后。高耗能工作负载推动运营商探索绿色场地,尽管存在连接权衡。

技术工人、进口依赖和组件供应链限制

印度依赖全球供应商提供先进的冷却单元、不间断电源系统和专业服务器机架。进口延误、货币波动和物流问题影响采购周期。印度数据中心基础设施市场在三级和四级认证系统的本地制造方面有限。HVAC、电气设计和BMS集成等专业领域的人才短缺减缓了项目执行。运营商需要训练有素的团队进行远程基础设施管理,尤其是在边缘站点。数据中心组件的定制监管框架仍在发展中。硬件兼容性和集成挑战延迟了混合系统部署。供应商生态系统的标准化程度仍然较低,影响模块化构建效率。这些供应和技能差距增加了运营风险和成本开销。

市场机遇

AI工作负载激增和国家云计划推动高密度设施需求

AI、ML和大规模训练模型需要更密集的计算集群和先进的热管理。印度数据中心基础设施市场通过GPU就绪机架和液冷技术支持这些需求。国家云计划在政府、国防和教育部门创造了新的机遇。运营商可以与公共部门客户建立长期的锚定合同。边缘到核心的基础设施平台改善了半城市区域的可访问性。

金融投资增加、房地产合作和可再生能源整合推动长期增长

私募股权和基础设施基金正在投资数据中心房地产投资信托、平台公司和建筑项目。本地房地产开发商与全球超大规模企业合作进行电力土地聚合。印度数据中心基础设施市场通过可再生能源采购框架吸引了兴趣。绿色电力捆绑和靠近校园的太阳能公园改善了能源的可持续性。这些投资合作伙伴关系加快了交付时间表并改善了风险分担。

市场细分

按基础设施类型

印度数据中心基础设施市场包括电气、机械、土木和 IT 基础设施,其中电气基础设施占据主导地位。由于高能耗,UPS、开关设备和备用单元等电气系统占据了最大的支出。IT 和网络基础设施紧随其后,受到日益增长的 AI 和云处理需求的推动。机械和土木系统因冷却、结构完整性和模块化而变得重要。在超大规模和企业采用的支持下,各类型的增长都很强劲。

按电气基础设施

由于在确保持续正常运行中的关键作用,UPS 系统在电气基础设施领域占据主导地位。随着机架密度的增加,电源分配单元和开关设备也变得重要。电池储能系统因其可持续性和备份灵活性而受到关注。印度数据中心基础设施市场正在采用锂离子和模块化 UPS 系统。在选址规划期间,电网连接和变压器采购仍然是优先事项。增长取决于高能耗工作负载和对清洁能源整合的监管推动。

按机械基础设施

由于服务器热输出增加,冷却单元在机械基础设施领域占据主导地位。冷水机组、封闭系统和高效气流设计是热管理的关键。泵和管道系统对于冷水和液体冷却至关重要。印度数据中心基础设施市场在新建项目中采用间接蒸发冷却和液体浸没系统。高密度 AI 训练机架推动了对先进冷却的需求。封闭系统改善了能源使用和气流管理。机械效率支持 ESG 和正常运行时间目标。

按土木/结构和建筑

场地准备、基础和建筑外壳构成了该领域的核心。模块化建筑、架空地板和超级结构支持可扩展的分阶段扩展。印度数据中心基础设施市场在城市区域偏好预制建筑。土木工程符合地震、风和消防安全标准。架空地板实现了高效的电缆和空气布线。模块化系统减少了施工时间并改善了成本控制。结构强度和场地平整影响设计选择,尤其是在多层建筑中。

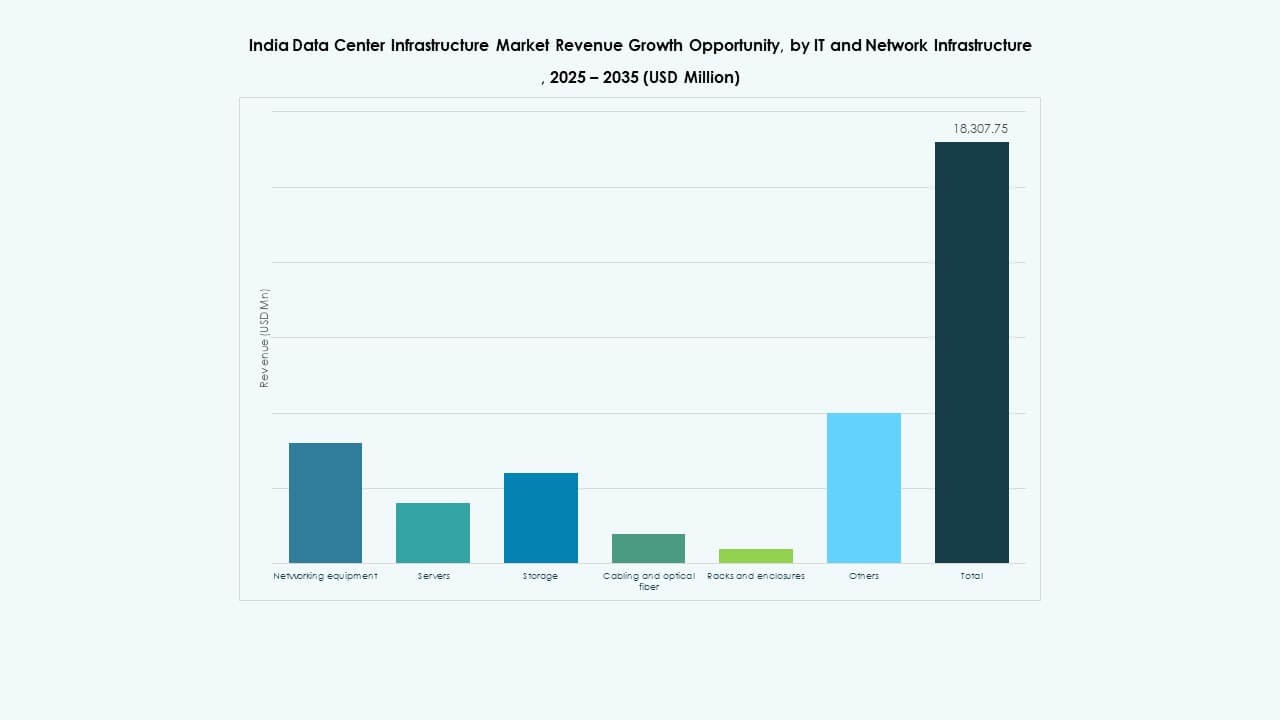

按 IT 和网络基础设施

服务器和存储引领这一领域,受人工智能、分析和高吞吐量工作负载的推动。随着数据中心互连的扩展,网络设备和布线紧随其后。印度数据中心基础设施市场需要可扩展、节能的计算。高速光纤和冗余布线设计支持流量路由。机架和机柜正在演变以实现更高密度。智能PDU集成增强了电力监控。增长源于公共云、私人工作负载和本地化服务交付。

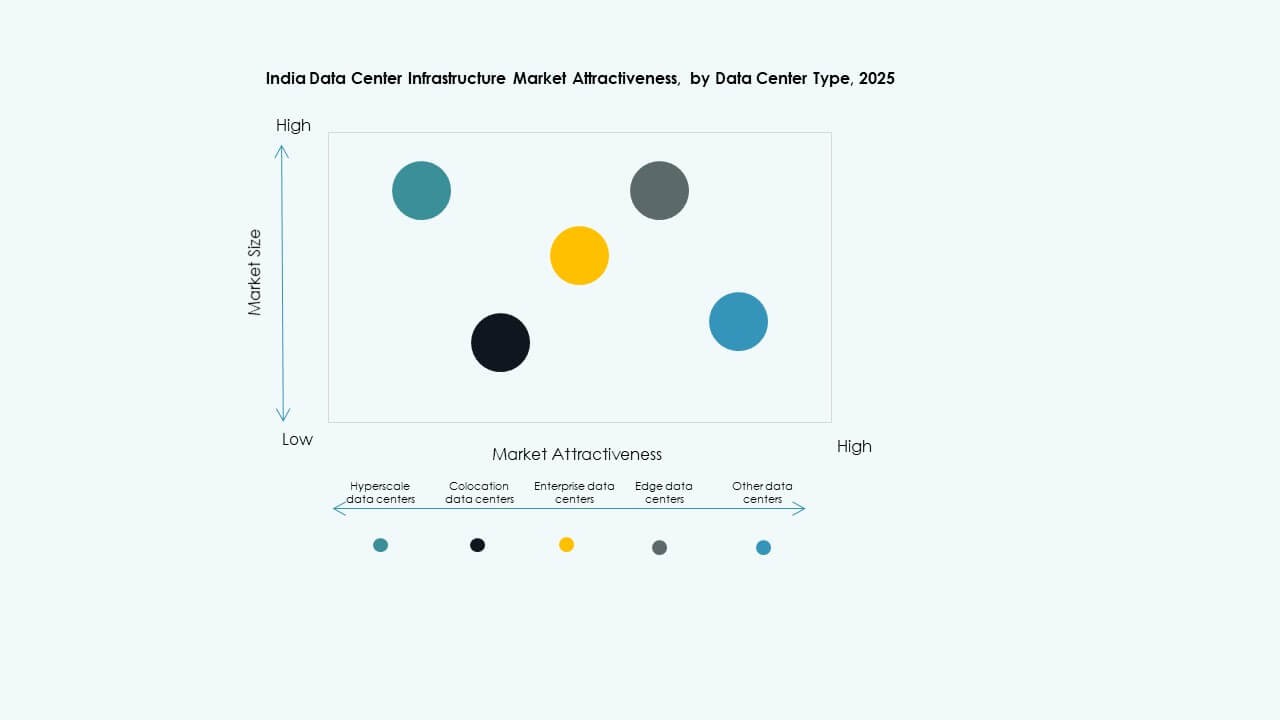

按数据中心类型

由于云和内容提供商的强劲需求,超大规模数据中心主导市场。随着企业客户寻求可扩展的外包基础设施,共同定位设施保持稳定增长。印度数据中心基础设施市场正在二线城市见证边缘设施的发展。企业和模块化建设继续针对特定行业垂直领域。基于等级的分类推动设计差异化。边缘节点支持5G和实时应用。超大规模和边缘构成未来扩展的双支柱。

按交付模式

由于速度和成本确定性,交钥匙和设计建造(EPC)模式主导交付领域。模块化工厂建造的解决方案在边缘和较小站点中获得关注。印度数据中心基础设施市场使用改造和升级模式来现代化旧设施。建设管理适合拥有内部设计能力的运营商。模块化EPC模型通过预制系统实现多阶段扩展。交付选择取决于时间表、规模和租户需求。

按等级类型

由于平衡的正常运行时间和成本效率,三级设施占主导地位。四级站点在银行、国防和健康等关键领域增长。二级和一级模型用于边缘和区域处理。印度数据中心基础设施市场将等级类型与SLA和客户合规性对齐。冗余设计影响电力和冷却需求。超大规模站点中三级到四级的过渡增加。等级分类确保设计和运营的一致性。

区域见解

区域见解

西印度凭借强大的地铁连接和海底登陆接近性引领市场

西印度在印度数据中心基础设施市场中占有最大份额,占总容量的近38%。孟买是关键枢纽,因为其海底电缆登陆、金融区接近性和电力接入。浦那通过可用土地和更好的成本控制支持超大规模扩展。古吉拉特邦为能源密集型用户提供SEZ和可再生能源集成。西印度继续吸引来自REIT和全球平台公司的投资。它在国际数据流量和延迟敏感应用中发挥着重要作用。

- 例如,亚马逊网络服务(AWS)于2025年12月与特伦甘纳邦政府签署协议,计划在14年内投资70亿美元,以扩大海得拉巴的云和数据中心基础设施,加强AWS亚太(海得拉巴)地区,并支持全印度的数字服务。

南印度作为超大规模和云扩展项目的高增长区崛起

南印度约占市场的30%,由钦奈、班加罗尔和海得拉巴推动。钦奈受益于海底连接和港口的临近。班加罗尔在企业数据消费和云采用方面领先。海得拉巴由于州政府激励措施和IT园区的存在,看到超大规模活动的增加。印度数据中心基础设施市场看到AWS、微软和CtrlS在南方的投资增加。政府支持和本地人才的可用性提高了执行速度。南部各州计划多个数据中心园区,并设有专用电力走廊。

- 例如,CtrlS班加罗尔DC1在B1+G+7+露台结构中设有1,848个机架,具有12兆瓦的电力容量和九区安全措施。

北部和东部印度扩展边缘、企业和公共部门应用

北印度占20%,德里NCR是主要枢纽。公共部门需求、云服务和内容消费支持该地区。东印度占12%的份额,仍然渗透不足,但在边缘和政府应用方面获得牵引力。加尔各答在金融服务和教育云项目中看到增长。印度数据中心基础设施市场在勒克瑙、布巴内什瓦尔和巴特那扩展以覆盖区域。国家光纤计划提高了这些区域的互联能力。本地化基础设施确保了容量的平衡地理分布。

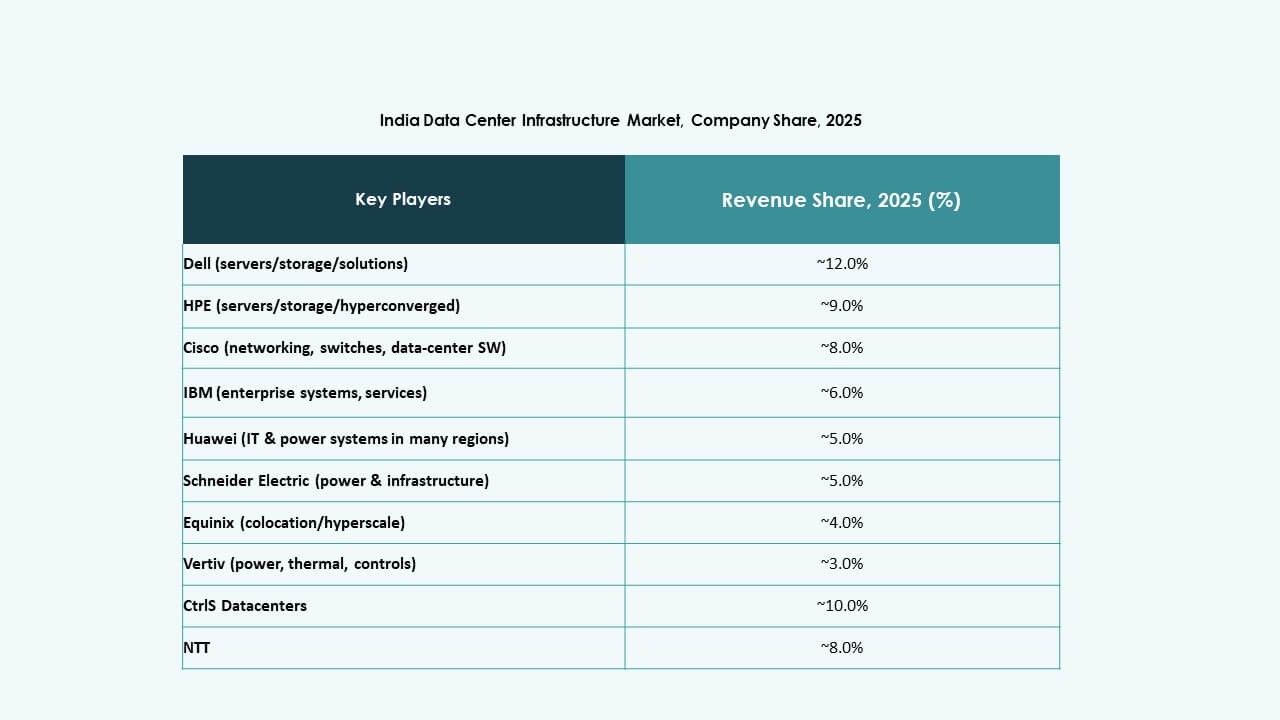

竞争 见解:

- CtrlS数据中心

- NTT

- STT GDC印度

- AdaniConneX

- Equinix, Inc.

- 施耐德电气

- Vertiv集团公司

- 台达电子

- 华为技术有限公司

- IBM

印度数据中心基础设施市场以全球OEM、区域运营商和多元化服务提供商之间的激烈竞争为标志。CtrlS、NTT、STT GDC和AdaniConneX在设施所有权和扩展方面领先,目标是超大规模和托管客户。像Equinix和IBM这样的全球企业通过战略合作伙伴关系和园区建设扩大其影响力。施耐德电气和Vertiv在电力和冷却基础设施方面占据主导地位,提供模块化和节能系统。华为和台达专注于大型部署的集成电气系统和预制单元。公司在能源效率、正常运行时间保证和规模灵活性方面展开竞争。这为科技供应商、建筑公司和可再生能源开发商之间的跨部门合作提供了空间。供应商差异化越来越依赖于交钥匙交付、可再生能源整合和支持长期运营效率的自动化工具。

最新动态:

- 2025年12月,AdaniConneX成立了一家全资子公司AdaniConneX Hyderabad Three Limited,专注于建设、开发和运营数据中心,以扩大其在印度数字基础设施领域的业务。

- 2025年11月,CtrlS数据中心与NTPC绿色能源签署了一项战略谅解备忘录,共同建立多达2吉瓦容量的电网连接可再生能源项目,通过新建或收购的方式,旨在为CtrlS位于新德里和海得拉巴的设施提供绿色电力。

- 2025年10月,CtrlS数据中心因其在巴特那、海得拉巴、钦奈和加尔各答的新项目启动以及与Oracle、Google Cloud、ConnectiviTree和Genie Networks的合作,获得了Frost & Sullivan的2025年印度竞争战略领导力认可。

- 2025年10月,Airtel与Google合作在维沙卡帕特南建立印度首个大型AI中心和数据中心,包括一个用于AI工作负载的千兆瓦设施、一个海底电缆登陆站和高速光纤网络。