执行摘要:

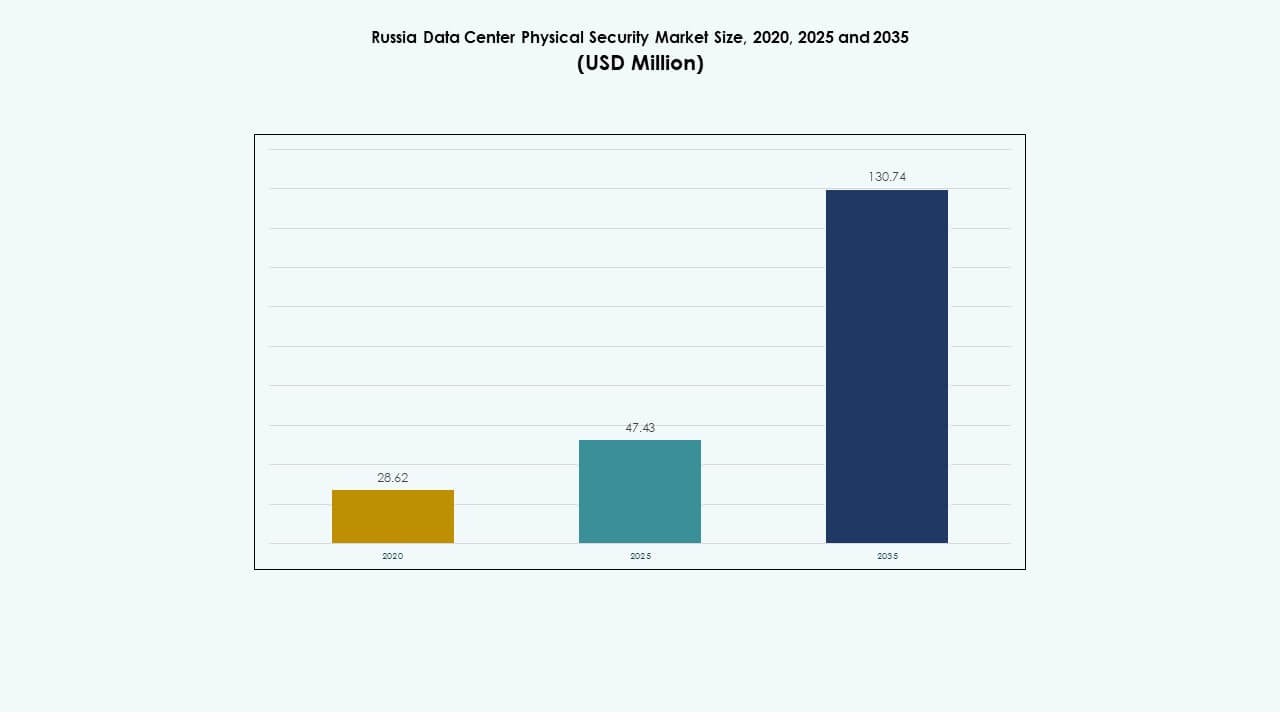

俄罗斯数据中心物理安全市场规模在2020年估值为2862万美元,2025年达到4743万美元,预计到2035年将达到1.3074亿美元,预测期内的复合年增长率为10.63%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年俄罗斯数据中心物理安全市场规模 |

4743万美元 |

| 俄罗斯数据中心物理安全市场,复合年增长率 |

10.63% |

| 2035年俄罗斯数据中心物理安全市场规模 |

1.3074亿美元 |

俄罗斯数据中心生态系统的强劲增长推动了对多层物理安全系统的投资增加。采用如AI支持的视频分析、生物识别访问控制和物联网集成监控等先进技术,重塑了运营标准。对于寻求符合国家网络安全法律的投资者和运营商来说,这已变得具有战略重要性,同时增强了对入侵和基础设施故障的抵御能力。访问控制和监控系统的持续升级增强了企业和政府部门的信心。

以莫斯科和圣彼得堡为首的西部俄罗斯由于其高密度的超大规模和托管设施而主导市场。叶卡捷琳堡、喀山和新西伯利亚等地的活动正在兴起,电信和IT供应商正在扩展容量。由于对数据本地化和安全云基础设施的需求不断增长,这些地区吸引了新的项目。区域扩展反映了俄罗斯在保持高标准的物理保护和运营可靠性的同时,努力实现数据网络的去中心化。

市场驱动因素

市场驱动因素

对集成安全架构和数据主权的重视日益增加

俄罗斯数据中心物理安全市场受益于对统一安全系统的日益关注,这些系统结合了视频监控、生物识别访问控制和入侵检测。由于地缘政治条件和网络安全法律,当地企业强调国内数据存储,推动了对物理保护系统的投资。它受益于确保对数字资产和关键基础设施的主权控制的政策。政府支持的项目增加了对访问管理和设施监控的支出。随着公司采用集成指挥平台以提高威胁可见性,它不断发展。对数据完整性的认识提高影响了采购策略。它增强了投资者对长期安全合规性和运营连续性的信心。

在设施中采用AI和物联网驱动的物理安全系统

人工智能、物联网传感器和高级分析的整合正在改变俄罗斯数据中心保护周边和资产的方式。面部识别、运动检测和预测性维护技术的采用增强了运营的弹性。它受益于自动化,减少了人为干预并提高了事件响应时间。安全供应商开发符合俄罗斯法规的本地化AI模型。数据中心使用边缘分析实时处理大型监控数据集。不断增长的5G连接提高了分布式监控系统的数据吞吐量。它吸引了寻求在关键基础设施中实现可扩展创新的技术投资者。持续的升级反映了向智能、自适应保护生态系统的转变。

- 例如,约翰逊控制公司在2024年全球安全交流会(GSX)上推出了集成AI的物理安全解决方案,包括面部识别、运动检测和预测监控模型。他们的平台利用物联网传感器和边缘分析来提高事件响应能力,增强安全自动化,同时遵循区域法规。

超大规模和托管设施的投资增长推动市场扩张

俄罗斯日益增长的超大规模和托管项目需要先进的物理安全解决方案来管理访问和环境监控。通过合资企业增加的外国参与支持基础设施发展。它加速了多层访问系统、周边围栏和自动访客跟踪的部署。供应商专注于模块化设计以实现可扩展性和效率。大型企业采用与数据管理平台集成的冗余监控网络。企业IT负载的增长促使设施运营商优先考虑资产保护。来自电信和云服务提供商的资本流入增加了市场深度。在关键任务环境中确保信任和正常运行时间仍然具有战略重要性。

- 例如,华为通过在模块化、节能和AI准备就绪的设施上的投资,继续扩展其全球数据中心基础设施。2024年,该公司通过集成的电力、冷却和生命周期管理系统推进了其数据中心解决方案,旨在提高大规模部署的可靠性和可扩展性。

法规强化和本地供应商发展加强市场稳定性

遵守俄罗斯的数据保护和网络安全法律加强了对本地化安全硬件和软件的需求。国内制造商通过与国家安全框架对齐而获得动力。市场支持符合联邦技术和出口控制服务(FSTEC)标准的认证技术。随着企业旨在减少对外国物理保护解决方案的依赖,市场经历了增长。增加的审计推动了老化监控基础设施的现代化。政府激励措施促进了国内生物识别系统的采用。它加强了可持续安全创新的供应链。法规与投资之间的对齐继续巩固该行业的竞争优势。

市场趋势

市场趋势

向智能指挥中心和实时安全情报的转变

俄罗斯各地的数据中心实施了集成访问、警报和视频馈送的集中控制枢纽,以实现统一管理。AI驱动的分析通过自动威胁检测提供情境感知。这导致更快的响应周期和更低的运营成本。企业使用数字孪生进行风险可视化和性能优化。智能仪表板显示实时周边完整性指标,以改善合规报告。与云原生平台的集成简化了跨站点监控。供应商引入自适应软件层以提高互操作性。这一趋势反映了向预测性和连接性设施管理的转变。

在设施中越来越多地使用生物识别和多因素访问控制

对更强身份验证工具的需求加速了指纹、面部和虹膜扫描仪的部署。多因素认证现在支持物理和数字资产保护。它确保了安全访问,同时符合不断发展的合规标准。设施集成AI以实时监控异常行为模式。远程管理工具扩展以支持24/7运营监督。供应商使用基于AI的图像处理提高防欺骗精度。与人员数据库的集成改善了审计追踪。这一趋势清晰地反映了向以人为中心的自动化验证环境的过渡。

边缘安全部署在分布式基础设施模型中的出现

边缘计算的增长推动了物理安全系统更接近本地数据节点的部署。运营商采用支持自主操作的轻量级监控系统。它确保了弹性和更快的事件遏制,而无需依赖中央服务器。供应商设计了具有远程诊断功能的紧凑型访问控制系统。边缘支持的视频分析提供低延迟的情境洞察。与AI的集成使分散环境中的监控具备自学习能力。区域运营商将这些部署视为具有成本效益和可扩展性。这一趋势重塑了分布式基础设施如何保持一致的安全标准。

可持续性相关的安全投资和节能设计

不断上升的运营成本推动数据中心业主采用节能的安全系统。智能摄像机和访问单元使用低功耗芯片以减少环境负担。它在支持国家绿色转型目标的同时提高了设施的可持续性。供应商在新基础设施设计中集成了可再生能源兼容性。高效的硬件在停电期间延长了系统的正常运行时间。安全设备现在支持远程固件更新以延长使用寿命。这一方法吸引了关注ESG相关资产的投资者。它将安全现代化定位为俄罗斯可持续基础设施战略的一部分。

市场挑战

市场挑战

对进口技术的依赖和集成障碍

俄罗斯数据中心物理安全市场面临挑战,因为依赖进口传感器、摄像头和分析平台。对先进半导体组件的有限访问减缓了国内制造业的创新。当将外国硬件与本地合规标准对齐时,会产生整合问题。运营商经常在旧系统和新系统之间的互操作性上遇到困难。供应商在货币波动和物流限制下面临成本压力。市场的碎片化限制了设备的标准化。监管限制使与西方供应商的合作复杂化。供应链中断继续阻碍设施间技术的顺利适应。

复杂的合规环境和日益融合的网络-物理威胁

频繁的监管变化增加了物理基础设施规划的复杂性。它迫使运营商重新设计访问系统以符合合规要求。网络和物理威胁的日益重叠增加了漏洞点。安全团队需要高级培训以应对混合攻击场景。高昂的初始投资成本阻碍了较小设施升级过时系统。旧数据中心仍然容易遭受未经授权的进入和电力中断。保险公司在批准保险之前要求更严格的风险评估。这种环境对保持一致的安全性能既挑战了成熟的运营商,也挑战了新市场进入者。

市场机会

区域数据中心和国内云提供商的扩展

俄罗斯的区域数据中心扩展为提供可扩展保护系统的供应商提供了增长潜力。新兴的云提供商投资于设施的弹性以满足政府的托管法规。这鼓励了本地化生物识别、监控和访问技术的发展。国内生产激励措施为创新和具有竞争力的定价创造了空间。电信和IT公司的合作加速了集成系统的采用。这一趋势支持了区域中心和二线城市的多样化。投资者认识到物理基础设施增强带来的强劲回报。该行业的增长与长期数字化转型计划一致。

本地开发安全技术的出口潜力增长

政府对技术独立的支持提升了俄罗斯安全公司的出口能力。这导致了适合国际市场的智能摄像头、AI分析和嵌入式传感器的创新。区域合作增强了在东欧和中亚的品牌影响力。供应商瞄准需要定制合规模块的跨境共址项目。它加强了贸易关系,同时多样化了收入来源。对本土专业知识的信心上升增加了全球竞争力。这一机会促进了本地创新者的强大生态系统。与国家计划的合作确保了持续的国际推广。

市场细分

按数据中心规模

由于对紧凑和节能基础设施的区域需求增加,小型和中型数据中心主导了俄罗斯数据中心物理安全市场。包括超大规模设施在内的大型数据中心紧随其后,在集成系统上投入更多。较小站点的增长反映了数字化转型向二级城市的扩展。供应商专注于适合有限空间环境的模块化和可扩展解决方案。

按组件分类

解决方案引领组件领域,由于对视频监控和访问控制工具的持续需求,占据了大部分支出。随着集成和维护成为生命周期管理的关键,服务快速增长。它受益于咨询和远程诊断支持,提高了系统的正常运行时间。市场参与者强调交钥匙交付和长期支持协议。

按解决方案分类

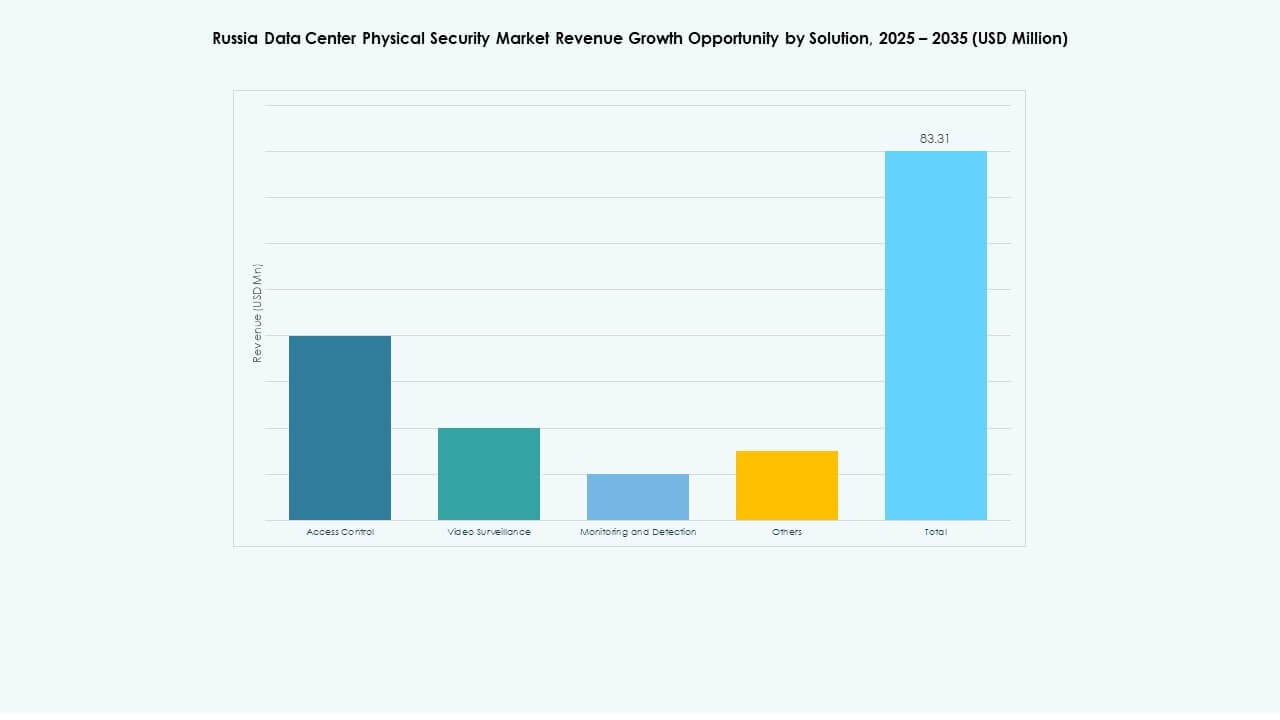

视频监控占据最大份额,受到对基于AI的分析和周界监控需求的推动。访问控制紧随其后,在政府和商业数据中心中迅速普及。随着设施旨在实现实时事件意识,监控和检测技术不断扩展。供应商将这些类别整合到统一的指挥平台下,以改善协调。

按服务分类

系统集成在服务领域占据主导地位,因为企业部署多供应商系统需要无缝互操作性。咨询服务通过合规驱动的项目扩展。维护和支持确保分布式数据中心的一致运营稳定性。服务提供商强调使用物联网传感器进行预测性维护,以持续评估系统健康状况。

按安全层分类

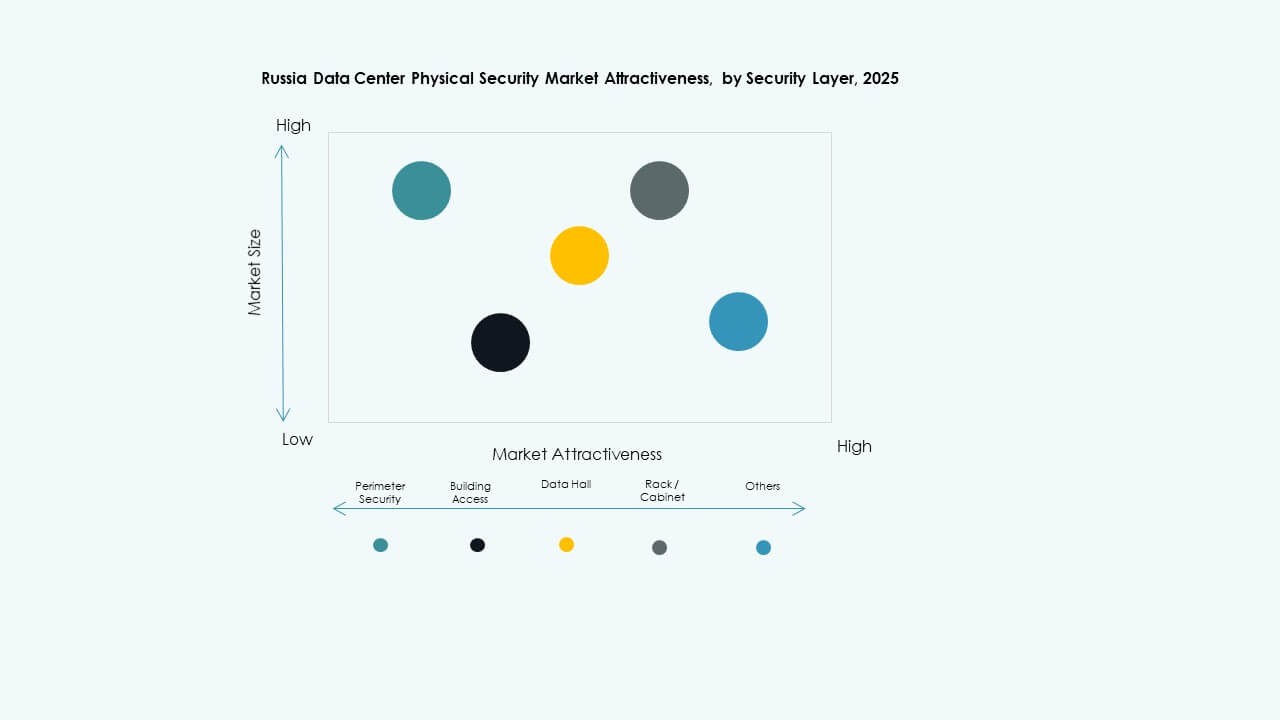

建筑访问和数据大厅层占据主要份额,反映了核心运营安全需求。在处理高流量的超大规模设施中,周界安全变得更加重要。机架级保护在提供共享环境的托管运营商中出现。供应商专注于分层框架,平衡覆盖深度与成本效率。

按数据中心类型分类

由于共享基础设施采用的激增,托管设施领先。企业和边缘数据中心记录了强劲增长,受到分散计算需求的推动。超大规模中心紧随其后,随着外国和本地云公司扩大基础设施足迹。它加强了俄罗斯数据生态系统中的多层投资吸引力。

按终端用户分类

由于广泛的基础设施网络和监管要求,IT和电信在终端用户采用中领先。BFSI和政府部门紧随其后,具有严格的数据保护合规标准。医疗和电子商务参与者采用现代系统以确保患者和交易安全。制造商集成智能监控以防止工业盗窃。

区域洞察

俄罗斯西部(莫斯科和圣彼得堡)

俄罗斯西部占据俄罗斯数据中心物理安全市场的60%以上,主要由高数据中心密度和企业集中度引领。莫斯科拥有主要的超大规模和托管设施,吸引了大量安全投资。圣彼得堡紧随其后,金融科技和电信基础设施不断增长。它作为集成监控和访问控制解决方案的技术中心。地方当局强调合规驱动的升级,确保城市中心的运营弹性。

- 例如,DataPro Moscow II 配备了超过150个带有运动检测器的闭路电视摄像头,用于24/7安全监控,拥有1600个机架容量和11 MW电力供应,具有双独立入口,追求Uptime Institute Tier IV设计和设施认证。

中央和伏尔加地区

中央和伏尔加地区占据了近25%的市场份额,得益于新兴的工业和物流走廊。政府和能源企业主导了安全基础设施的投资。通过现代化计划和喀山及下诺夫哥罗德的新数据存储中心,这些地区获得了发展动力。扩展的云设施推动了本地对监控和检测系统的需求。区域性举措支持采用俄罗斯制造的安全产品。这些地区形成了连接东西方市场的中层生态系统。

- 例如,俄罗斯电信的子公司RTK‑TsOD于2025年6月在下诺夫哥罗德启动了一个数据中心。该设施占地3,539平方米,设有401个机架,提供5兆瓦的IT容量,支持区域基础设施的增长。

西伯利亚和远东地区

西伯利亚和远东地区共同贡献了大约15%的总市场价值。新西伯利亚和符拉迪沃斯托克的基础设施发展推动了门禁和视频系统的逐步采用。由于大规模数据中心运营的土地和能源成本较低,这些地区受益匪浅。该地区吸引了服务亚太地区连接的新托管和边缘项目。严酷的环境条件促使耐用安全硬件的部署。这些地区正在成为俄罗斯数字骨干的战略延伸。

竞争洞察:

竞争洞察:

- ABB有限公司

- 西门子股份公司

- 思科系统公司

- 博世安全系统有限公司

- 霍尼韦尔国际公司

- 施耐德电气SE

- 安讯士通讯有限公司

- Genetec公司

- Fortinet公司

- Palo Alto Networks公司

在俄罗斯数据中心物理安全市场中,这些企业通过将全球经验与本地需求定制解决方案相结合,保持竞争地位。ABB和西门子提供大型基础设施控制和访问管理系统,吸引企业客户。博世、安讯士和Genetec以先进的视频分析和监控工具领先。思科、Fortinet和Palo Alto Networks在网络和物理安全之间推动界限,提供集成保护套件。霍尼韦尔和施耐德提供结合安全的全面建筑自动化。竞争推动了模块化设计、合规性和捆绑服务产品的创新。公司在可靠性、合规记录和将安全与数据中心运营集成的能力上展开竞争。

最新动态:

- 2025年10月,ASSA ABLOY收购了Kentix GmbH,这是一家专注于数据中心监控和访问控制产品的德国公司,增强了其在该领域的物理安全能力。

- 2025年7月,俄罗斯的Megafon在叶卡捷琳堡和特维尔推出了新的数据中心,每个中心提供1MW的容量,加强了公司在这些地区的物理安全基础设施。这一扩展是俄罗斯IT公司在中央联邦区容量紧张的情况下,投资增加数据中心容量以应对日益增长的需求的更广泛趋势的一部分。

- 2024年6月,霍尼韦尔国际公司完成了以49.5亿美元收购开利全球公司全球访问解决方案业务的交易,增强了其建筑自动化产品组合,包括LenelS2、Onity和Supra等先进的访问控制解决方案,以支持包括西班牙在内的数据中心的安全需求。

- 2024年12月,博世安全系统有限公司将其安全和通信技术产品业务出售给欧洲投资公司Triton。交易包括视频、访问和入侵以及通信三个业务部门,因为博世旨在更加专注于系统集成业务。